ADC21 – Nº9 Primer Semestre 2022

artículos

Alberto Igartua Medina y Berta Muñoz Diez, KPMG, nos explican el impacto en el sector asegurador del Reglamento de Resiliencia Operativa Digital (DORA).

Óscar Herranz y Araceli Ranchal, Mazars, nos comentan las líneas básicas de actuación en el sector financiero frente el proceso de sostenibilidad.

Artur Reñé, Guy Carpenter, nos indica cual ha sido el comportamiento del sector Reasegurador y las perspectivas de futuro.

Felipe Gómez Rojas y David Cienfuegos, Willis Towers Watson, nos ofrecen una visión sobre la evolución de los tipos de interés y las decisiones a las que tendrán que hacer frente tanto los ahorradores como las aseguradoras.

Jordi Pagés, Weecover, nos hace una análisis de los cambios y tendencias en movilidad urbana, detallando algunos de los principales impactos en el sector asegurador.

Manuela Bosch-Príncep, profesora titular de la UB, nos explica cómo la Universitat de Barcelona ha adaptado los contenidos formativos del Máster en Ciencias Actuariales y Financieras de acuerdo con la Actuarial Association of Europe.

entrevista

Marià Rigau, CEO de ARAG.

“Lo más importante es la pervivencia de la ‘misión’ que definió

Heinrich Fassbender: facilitar el acceso a la Justicia

independientemente de las posibilidades económicas de cada uno.

‘Access to Justice’ sigue siendo lo que sintetiza todo el ideario

del Grupo.”

actuarios por el mundo

Francesc Vallvé Rodríguez,

Actuarial R Developer, Amsterdam.

“Todos salimos de la universidad con unos conocimientos que más o

menos nos igualan unos con otros. A partir de aquí, cada uno tiene

más facilidades por una cosa o por otra, y es aquí donde uno tiene

que destacar o diferenciarse respecto a los otros.”

Marisa Galán

Los objetivos prioritarios de la nueva Junta se centrarán en mejorar los servicios, potenciar la formación continuada y fomentar los acuerdos internacionales de Mutuo Reconocimiento de la Profesión (MRA) y remarcar la importancia de incorporar los Objetivos de Desarrollo Sostenible (ODS) entre los valores de la profesión.

El Reglamento de Resiliencia Operativa Digital (DORA) y su impacto en el sector asegurador.

Alberto Igartua Medina y Berta Muñoz Diez · KPMG

El sector asegurador se encuentra actualmente inmerso en un proceso de transformación digital integral, que está provocando un incremento de su complejidad operativa, así como de la exposición a nuevas tipologías de riesgos.

La divulgación de información sobre Sostenibilidad en el sector financiero.

Óscar Herranz y Araceli Ranchal · Mazars

El sector financiero se encuentra ante un reto sin precedentes en la historia reciente que está implicando una transformación hacia la integración de la sostenibilidad de manera transversal en su modelo de negocio.

Perspectivas y principales tendencias en el mercado de reaseguro.

Artur Reñé · Guy Carpenter

Hemos visto un sector en buen estado de salud, respondiendo bien a la mayor parte de las demandas de capacidad. Y al mismo tiempo, hemos visto también como se aplicaba con rigor y disciplina una suscripción mucho más estricta y firme.

Los seguros de ahorro con tipo garantizado en el actual escenario de tipos de interés.

Felipe Gómez Rojas y David Cienfuegos · Willis Towers Watson

Estamos en una situación de tipos de interés cercanos a mínimos y con perspectivas de que se mantengan bajos los próximos años.

Impacto de la nueva movilidad urbana en el seguro.

Jordi Pagés · Weecover

Soportadas por la revolución digital y bajo la amenaza del cambio climático, los últimos años han visto nacer nuevas tendencias que están revolucionando el sector del transporte urbano.

Manuela Bosch-Príncep · UB

La Universitat de Barcelona, aprovechando la implementación del nuevo Core Syllabus y que también tocaba revisar el plan de estudios del máster, solicitó poner en marcha un nuevo máster en Ciencias Actuariales y Financieras.

Marià Rigau, CEO de ARAG

Lo más importante es la pervivencia de la “misión” que definió Heinrich Fassbender: facilitar el acceso a la Justicia independientemente de las posibilidades económicas de cada uno. “Access to Justice” sigue siendo lo que sintetiza todo el ideario del Grupo.

Francesc Vallvé Rodríguez, Actuarial R Developer, Amsterdam

Todos salimos de la universidad con unos conocimientos que más o menos nos igualan unos con otros. A partir de aquí, cada uno tiene más facilidades por una cosa o por otra, y es aquí donde uno tiene que destacar o diferenciarse respecto a los otros.

Actividades año 2021

30 actividades formativas entre cursos, conferencias y webinars y una participación de 1.931 personas.

En octubre del 2021 nuestro colegio finalizó su proceso electoral, habitual cada 4 años, y constituyó una nueva Junta de Gobierno formada por: Marisa Galán (Presidenta), Antonio López (Vicepresidente), Clara Armengol (Secretaria), Josefina Alargé (Tesorera), Antoni Fernández (Vocal Presidente de la Sección Profesional), Emilio Vicente (Vocal Presidente de la Sección de Formación e Investigación) y Xavier Gómez (Vocal Presidente de la Sección de Relaciones Institucionales).

Los objetivos prioritarios de la Junta, en este nuevo período, se centrarán en mejorar los servicios, potenciar la formación continuada y fomentar los acuerdos internacionales de Mutuo Reconocimiento de la Profesión (MRA), así como impulsar la colaboración con otras instituciones y remarcar la importancia de incorporar los Objetivos de Desarrollo Sostenible (ODS) entre los valores de la profesión.

De entre los objetivos mencionados, la formación continuada siempre ha sido uno de los pilares básicos que ha definido la actuación de nuestro colegio. Prueba de ello es que tan sólo en el año pasado se organizaron 30 actividades formativas entre cursos, conferencias y webinars de temáticas diversas y con una participación de 1.931 personas y con un total de 4.933 horas de formación impartidas.

En el mismo sentido, nuestra revista ADC21 procura ofrecer una visión de diferentes temas de actualidad que afectan a nuestra profesión, como son, en esta ocasión, los siguientes:

- Alberto Igartua i Berta Muñoz, de KPMG, nos brindan la oportunidad de conocer cómo las autoridades europeas abren un nuevo camino buscando que las empresas financieras tengan la capacidad de sortear sus problemas operacionales frente a sus riesgos tecnológicos al igual que Solvencia II hace frente a sus riesgos de contenido económico.

- Conseguir un mundo con menos emisiones de carbono obliga una gran cantidad de cambios en la economía, entre ellos, en el sistema financiero. Oscar Herranz i Araceli Ranchal, de MAZARS, nos comentan las líneas básicas de actuación en el sector financiero frente al este proceso de sostenibilidad mundial.

- Las posiciones que toman los reaseguradores al comienzo de cada año frente a los riesgos dibujan un perfil claro y concreto sobre los principales riesgos que, probablemente, tengan un mayor impacto en el sector. Artur Reñé, de GUY CARPENTER, nos despieza los elementos más relevantes del posicionamiento actual.

- En relación con el diseño de seguros de ahorro en entornos de bajos tipos de interés, Felipe Gómez y David Cienfuegos, de WILLIS TOWERS WATSON, nos ofrece una visión sobre la evolución de los tipos de interés en el futuro a la vez que nos comenta la situación y características de los ahorradores para, finalmente, indicarnos las decisiones más probables que deberán afrontar tanto ahorradores como aseguradoras.

- Los diferentes sistemas de movilidad que nos rodean en la actualidad, en especial en las ciudades, se han ampliado en los últimos años. Jordi Pagés, de WEECOVER, nos ofrece una visión clarificadora sobre los diferentes sistemas de transporte en una sociedad moderna, comentando el impacto que tendrán, en especial, en el sector asegurador.

- A nivel europeo, la Actuarial Association of Europe (AAE), que reúne a los colegios de actuarios europeos, entre ellos el CAC, desea que todos sus miembros tengan el mismo nivel de formación por lo que dedica parte de sus esfuerzos a definir con el mayor rigor posible dicho compendio de conocimientos o “Core Syllabus”. En este artículo, Manuela Bosch, de la UNIVERSITAT DE BARCELONA (UB), realiza un desglose de dichos conocimientos y nos comenta como la UB ha adaptado dichos contenidos formativos en el máster en ciencias actuariales y financieras que imparten desde hace muchos años.

- En la sección de “Actuarios por el Mundo” de este número de la revista, conoceremos las experiencias del actuario Francesc Vallvé, que trabaja como “Actuarial R Developer” en Ámsterdam (Países Bajos).

- Finalmente, la revista recoge una entrevista a Marià Rigau, CEO de ARAG, en la que nos habla de los principales retos a los que se enfrenta su organización. Entre ellos, la adaptación de los productos a un entorno cambiante, la digitalización, los canales de distribución y las nuevas oportunidades que ofrecen los mercados.

1.- En qué contexto surge DORA?

El sector asegurador se encuentra actualmente inmerso en un proceso de transformación digital integral, que está provocando un incremento de su complejidad operativa, así como de la exposición a nuevas tipologías de riesgos y, por ende, de las vulnerabilidades a las que se enfrentan, derivadas de determinadas disrupciones operativas. Estas amenazas no solo afectan a las entidades desde la óptica financiera, sino que también influyen en su estabilidad operativa debido a la multitud y heterogeneidad de los potenciales eventos, y de un factor importante, su impredecibilidad.

Ante esta situación, los reguladores, supervisores y otros organismos internacionales están evolucionando su foco tradicional – centrado fundamentalmente en la resiliencia financiera de las entidades, principalmente en el ámbito de la gestión del capital y la liquidez – hacia la necesidad de asegurar también la resiliencia de estas en términos operacionales.

En los últimos meses, distintos organismos han publicado numerosos documentos relacionados con la resiliencia operativa. Si bien, a nivel europeo, cobra especial relevancia el borrador de Reglamento publicado por la Comisión Europea el 24 de septiembre de 2020 (conocido comúnmente con el nombre de DORA), el cual tiene por objetivo regular la resiliencia operativa digital.

En este sentido, las distintas Autoridades Europeas de Supervisión (AES), la Autoridad Bancaria Europea (EBA), la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA) y la Autoridad Europea de Valores y Mercados (ESMA), han alineado sus posturas con el objetivo de crear este marco único de gestión y supervisión para todo el sector financiero.

Este reglamento comunitario pretende establecer un marco de medición, gestión, monitorización y supervisión de los riesgos de las tecnologías de la información y las comunicaciones (TIC), dirigido no solo a las entidades financieras tradicionales, sino que lo hace extensivo a los grandes proveedores de servicios tecnológicos, así como a nuevos participantes del sector financiero, como es el caso de determinadas fintechs e insurtechs.

Una de las grandes reivindicaciones del sector asegurador ha sido excluir a intermediarios de seguros, reaseguros y seguros complementarios de menor tamaño y, así lo ha reconocido la nueva versión de la norma en la que se recoge expresamente que los intermediarios que sean micro, pequeñas o medianas empresas estarán excluidos de la aplicación de la norma, salvo en el supuesto de que sean exclusivamente sistemas de venta automatizados.

El documento definitivo está siendo debatido actualmente en el Parlamento Europeo y su aprobación definitiva se espera que tenga lugar en los próximos meses. No obstante, si bien es cierto que se están terminando de perfilar determinados aspectos, no cabe duda de que su publicación tendrá un gran impacto sobre la gestión actual de los riesgos tecnológicos y de la ciberseguridad de las entidades aseguradoras.

2.- Controversias del sector asegurador

Fruto del gran impacto sobre la gestión actual de los riesgos tecnológicos y de la ciberseguridad de las entidades aseguradoras, se ha generado un debate abierto sobre algunos aspectos considerados más controvertidos.

Un gran reto ya identificado por las aseguradoras y, que va a ser una realidad con la publicación del Reglamento DORA, es la necesidad de alinearlo con lo dispuesto en las Directrices TIC de EIOPA, las obligaciones ya derivadas de la normativa Solvencia II, y otras disposiciones como el Reglamento General de Protección de Datos.

Otra de las controversias de las entidades aseguradoras, ha girado en torno a la aplicación del criterio de “proporcionalidad” con respecto a su ámbito de aplicación. Una parte del sector consideraba que DORA debe circunscribirse a las funciones críticas, y parece que el nuevo borrador efectivamente delimita su alcance a los activos y funciones de negocio más críticas de las aseguradoras.

Además, desde el sector remarcan la necesidad de que los plazos o periodos para efectuar las actividades de supervisión se adapten en función del perfil de riesgo de las entidades.

Por último, el plazo de implementación del reglamento también ha generado divergencia de opiniones, solicitando que se ampliase de uno a tres años, a estos efectos, parece que el regulador ha atendido en parte las demandas del sector, habiéndose ampliado el plazo en la versión sobre la que se está trabajando actualmente de uno a dos años, a excepción de las pruebas de penetración que continúan siendo 3 años.

3.- Cuáles son los principales objetivos de DORA?

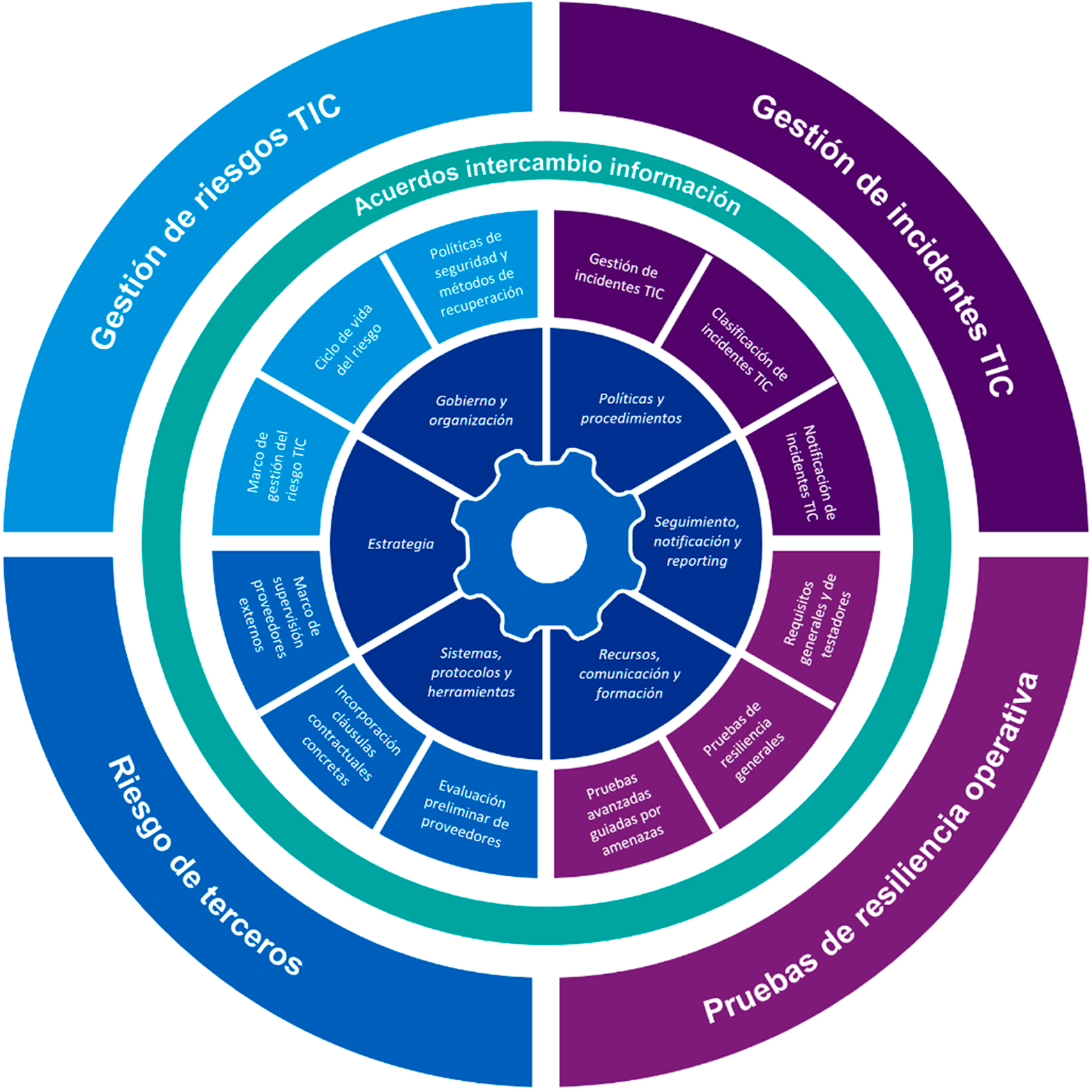

Inspirado en estándares, directrices, recomendaciones y enfoques de gestión del riesgo, el objetivo fundamental de esta norma es promover un conjunto de funciones e instrumentos que permitan establecer los mimbres para una gestión global del riesgo TIC en las entidades financieras, asegurando que las entidades dispongan de las capacidades necesarias asociadas al ciclo completo de la gestión de riesgos (identificación, protección y prevención, detección, respuesta y recuperación, aprendizaje y evolución y comunicación) de tal manera que se asegure una mayor agilidad y eficiencia en la respuesta de las entidades ante la materialización de una disrupción. En este contexto, los principales objetivos que busca el reglamento DORA son los siguientes:

- Unificar y mejorar la gestión de riesgos TIC a nivel europeo, armonizando las normas y requerimientos para la gestión de riesgos de las TIC en todos los participantes del sector financiero, sobre la base de las directrices existentes actualmente. En el caso del sector asegurador, supondrá en determinados aspectos una evolución de las actuales directrices de EIOPA para la gestión y gobernanza de los riesgos ICT.

- Establecer pruebas exhaustivas recurrentes en los sistemas de TIC, así como de los riesgos derivados de la dependencia de proveedores de servicios TIC por parte del sector asegurador.

- Reforzar la exigencia de los supervisores sobre los riesgos digitales y los incidentes relacionados con las TIC.

- Armonizar la clasificación y notificación de incidentes de TIC, y abrir la puerta para el establecimiento de un único centro a nivel de la Unión Europea para la notificación de incidentes importantes relacionados con las TIC por parte de las instituciones financieras.

- Incluir a los proveedores externos de servicios TIC críticos del perímetro regulatorio, incluyendo los proveedores de servicios cloud.

4.- Qué aspectos trata DORA y cómo afecta ésta a las entidades aseguradoras?

La resiliencia operativa debe entenderse y ser gestionada como la consecuencia o el resultado de una correcta gestión de los riesgos de la entidad, diseñando un modelo operativo que aúne e integre los elementos contenidos en los diferentes marcos que tienen relación (TIC, proveedores, etc.) en uno solo, permitiendo gestionar de manera eficiente y ágil la resiliencia operativa digital.

En este contexto, DORA requiere que se cubran, como mínimo, los siguientes aspectos:

- Gobernanza y organización: disponer de marcos internos de gobernanza y control que cubran las funciones específicas de gestión de los riesgos de TIC (identificación, protección y prevención, detección, respuesta y recuperación, aprendizaje y evolución, y comunicación, entre otras) y que garanticen una gestión eficaz y prudente de todos los riesgos de TIC. Adicionalmente, asegurar la implicación de la Alta Dirección, identificar las funciones / áreas esenciales de la Entidad e imponer una revisión anual del carácter de esencialidad o importancia de dichas funciones / áreas.

- Gestión de riesgos TIC: contar con un proceso de gestión del riesgo de TIC sólido y completo focalizado en las funciones / áreas de carácter esencial o importante que permita el tratamiento y gestión de incidentes de TIC considerados como graves, y garantizar un alto nivel de resiliencia operativa digital que se ajuste a las necesidades, tamaño y complejidad de las Entidades.

- Notificación de incidentes: controlar, registrar y clasificar los incidentes relacionados con las TIC, así como notificar a las autoridades los incidentes TIC graves y presentar informes iniciales, intermedios y finales. Asimismo, realizar un reporting de todos los costes financieros estimados y pérdidas causados por perturbaciones considerables de las TIC e incidentes TIC graves.

- Pruebas de resiliencia: disponer de un enfoque basado en el riesgo, a medida que se desarrolla el programa de pruebas de resiliencia operativa digital, teniendo en cuenta el panorama cambiante de los riesgos de TIC.

- Riesgo de terceros: evaluar el riesgo de concentración de TIC respecto a los proveedores externos e incluir ciertas cláusulas contractuales con sus proveedores, incrementando la seguridad a la hora de que las Entidades contraten la prestación de servicios digitales. Además, obliga a analizar y evaluar los riesgos asociados a las cadenas de subcontratación de proveedores (fourth parties) así como extender los actuales análisis de proveedores a los proveedores intragrupo.

- Intercambio de información: posibilidad de establecer acuerdos entre las distintas entidades para el intercambio de información e inteligencia relativa a ciberamenazas, con el fin de crear conciencia sobre el riesgo de TIC, minimizar su propagación, apoyar las capacidades defensivas de las entidades y las técnicas de detección de amenazas.

A continuación, se ilustran los elementos que componen el alcance y contenido de la regulación DORA:

5.- Cómo están afrontado DORA las principales aseguradoras?

Como se ha comentado previamente, el impulso que se ha producido en todo el sector financiero en torno a la digitalización de los negocios y de las nuevas formas de trabajo, así como los cambios en las preferencias y hábitos de los consumidores, ha tenido su claro reflejo por supuesto también al sector asegurador, lo que ha provocado la injerencia de nuevos riesgos emergentes que deben ser identificados, evaluados y monitorizados.

En este contexto, el informe “Global Insurance CEO Outlook 2021” llevado a cabo por KPMG, en el que han participado más de 129 CEOs de entidades aseguradoras en más de 11 países, se ha concluido que los riesgos ligados a tecnologías emergentes y la ciberseguridad están en el top 5 de los mayores riesgos que preocupan a las entidades actualmente.

Respecto al foco de riesgo vinculado a las tecnologías emergentes, el estudio revela que las entidades aseguradoras están buscando crear una resiliencia digital alineada con su estrategia y totalmente vinculada al crecimiento potencial de las entidades.

La encuesta pone de manifiesto que el 68% de las entidades aseguradoras consideran que para seguir creciendo resulta necesario incrementar las inversiones en instrumentos de detección de disrupciones, así como en procesos de innovación y digitalización. Asimismo, más del 50% considera necesario crear alianzas y consorcios como canalizador de inversiones que permitan el desarrollo de tecnologías innovadoras, que eviten o reduzcan el posible estancamiento del sector.

En este contexto, los CEOs del sector asegurador reconocen que el primer paso hacia la digitalización de sus negocios reside en la capacidad que tienen las organizaciones para detectar y evitar una posible disrupción de sus servicios, así como en la capacidad de mantenerse innovadoras y de crear nuevas fuentes de valor. Para lograr dicho objetivo, el 75% de los CEOs pone de manifiesto que necesitan ser más ágiles y rápidos a la hora de evolucionar y cambiar sus inversiones, y desinvertir en aquellos negocios que se enfrentan de forma más directa a la obsolescencia digital.

Un dato relevante que marcará la tendencia en la evolución del sector asegurador es que el 65% de los entrevistados siente que los partnerships con empresas digitales y de soluciones tecnológicas innovadoras serán fundamentales para continuar con el actual ritmo de transformación digital de las aseguradoras.

Fuente: KPMG Internacional, 2021.

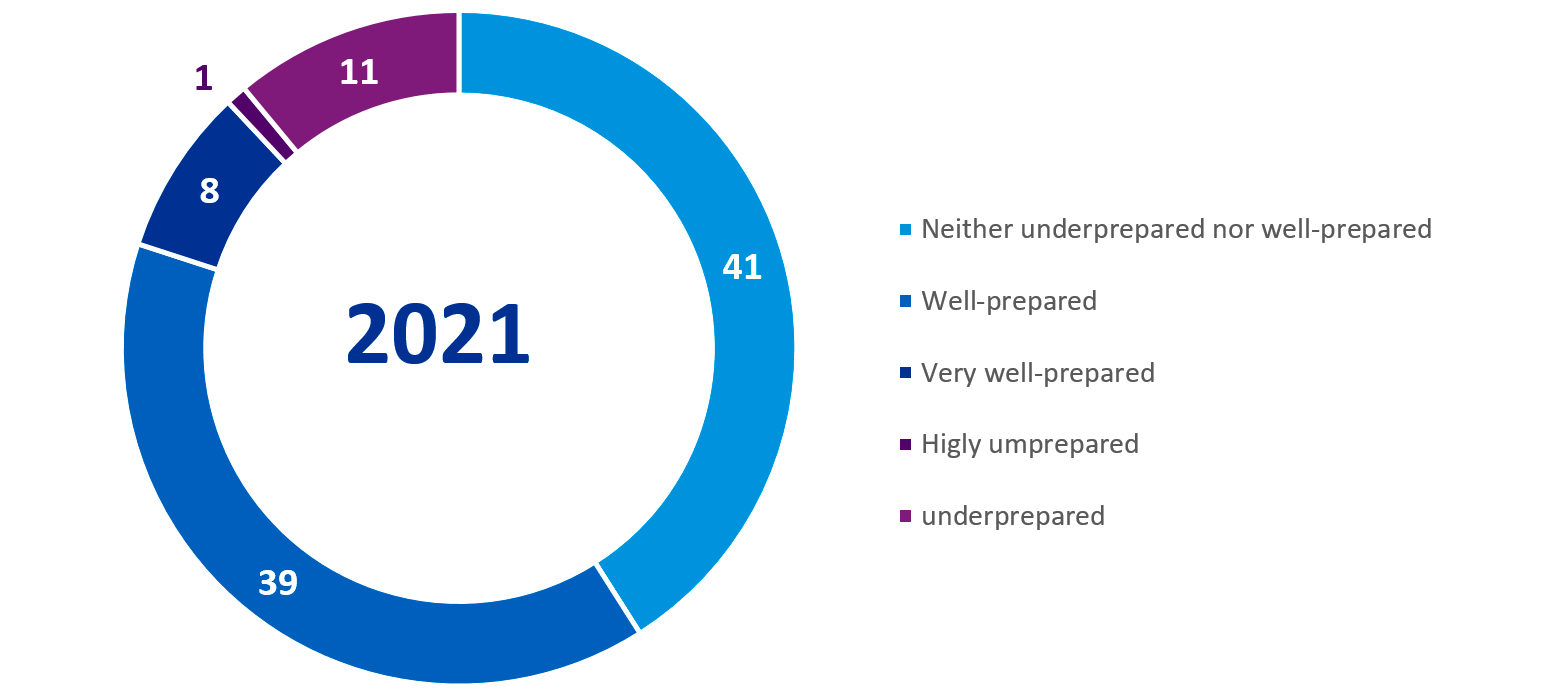

Por otro lado, en relación con la importancia de la gestión de los riesgos relacionados con la ciberseguridad, de la encuesta realizada por KPMG se extrae también que las amenazas a la seguridad cibernética limitan el crecimiento y crean barreras para el desarrollo y la inclusión digital de las aseguradoras.

En este sentido, el 88% de los CEOs de las entidades aseguradoras afirman que han acometido inversiones, y están bien preparadas ante un potencial ataque cibernético bien están adaptando actualmente sus organizaciones, e implementando medias para protegerlas de futuros ataques.

De este modo, la necesidad de establecer unos niveles adecuados y prácticas sostenibles de ciberseguridad se considera un elemento crucial dentro de las aseguradoras. La madurez de las iniciativas y recursos destinados al efecto ayudará a que los ecosistemas digitales prosperen, los plazos de recuperación se reduzcan en caso de ataque, y se traslade al exterior un mensaje de confianza en la estructura de gobierno de las entidades aseguradoras.

Preparación de la organización para la seguridad cibernética:

Fuente: KPMG Internacional, 2021.

6.- Cuáles son los próximos pasos?

Una vez se publique la versión definitiva del reglamento, las entidades aseguradoras deberán llevar a cabo un diagnóstico de la situación actual de las aseguradoras en relación con los requerimientos de DORA con el fin de entender el punto de partida en cuanto a las necesidades y desarrollos a realizar. Este diagnóstico permitirá identificar las diferencias existentes a nivel de políticas y procedimientos, marcos de gestión de riesgos TIC, clasificación de funciones y activos esenciales, circuitos de reporting, etc.

Tras finalizar el diagnóstico, las aseguradoras deberán diseñar un modelo operativo que les permita identificar los diferentes elementos que forman parte de su estrategia de resiliencia digital. Dicho modelo permitirá articular la adaptación / construcción de un marco de gestión de riesgos de TIC a la realidad de la aseguradora en función de los requerimientos de DORA, entre otros:

- Diseño de indicadores de tecnología y la definición de umbrales alineados con el apetito al riesgo definido por la entidad,

- Identificación de las funciones esenciales dentro de la organización, mapeo de los recursos existentes e identificación de los procesos llevados a cabo.

- Establecimiento de un modelo de relación con terceros / proveedores externos,

- Desarrollo de un inventario de medidas de contingencia y pasos preparatorios relacionados, etc.)

Por último, las entidades aseguradoras deberán definir un plan estratégico de trabajo que permita cumplir con los requerimientos de la normativa, los cuales precisan de ser aplicados en un plazo de 24 meses de acuerdo con lo establecido en la norma con carácter general. No obstante, dicho plazo se amplía a 36 meses en el caso de las pruebas avanzadas de penetración guiadas por amenazas.

De este modo, las entidades aseguradoras, en función de su grado de madurez en la gestión de los riesgos TIC y la ciberseguridad, se van a ver obligadas a emprender procesos transformacionales de gran calado en sus modelos actuales de gestión de la tecnología y riesgos, sobre los que KPMG tiene una gran experiencia en el acompañamiento y asesoramiento a las principales entidades financieras a nivel nacional e internacional.

El sector financiero se encuentra ante un reto sin precedentes en la historia reciente que está implicando una transformación hacia la integración de la sostenibilidad de manera transversal en su modelo de negocio.

Si la descarbonización es uno de los desafíos más importantes a los que se enfrenta la sociedad y las corporaciones a nivel global, para las entidades financieras este desafío se convierte en un imperativo por su capacidad de reorientar los flujos de capital. Sin esta contribución del sector financiero se limitaría sustancialmente la viabilidad de los ambiciosos objetivos en sostenibilidad y dificultaría la transición hacia una economía baja en carbono.

Consciente de ello, la Comisión Europea en 2018 propuso una hoja de ruta cuyo principal objetivo era canalizar las inversiones hacia proyectos que contribuyesen sustancialmente a la consecución de objetivos en sostenibilidad a través del Plan de Acción de Finanzas Sostenibles.

Así pues, de un tiempo a esta parte, el sector financiero se ha visto en la necesidad de modificar sus estructuras organizativas, replantear sus productos y considerar en la toma de decisiones de inversión y en la gestión de riesgos los criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés).

Las finanzas sostenibles, por tanto, se centran en la consideración de estos criterios vinculados a proyectos y entidades que contribuyan, por ejemplo, a la mitigación al cambio climático o a la conservación de los recursos hídricos, así como a aspectos sociales como la reducción de las desigualdades o la promoción de la diversidad y la inclusión. Adicionalmente, deben observarse buenas prácticas de gobernanza que garanticen el cumplimiento normativo, la transparencia o la integridad en la gestión, entre otros.

En este sentido, cada vez es más elevado el número de inversores institucionales y particulares que tienen en cuenta estos criterios conscientes de la necesidad de afrontar los retos ambientales y sociales que se plantean y dirigiendo el capital hacia productos como fondos de inversión sostenibles, bonos verdes y sociales o préstamos verdes. Las finanzas sostenibles, por tanto, constituyen el vehículo que posibilita la transformación de la sociedad hacia un modelo de desarrollo más responsable.

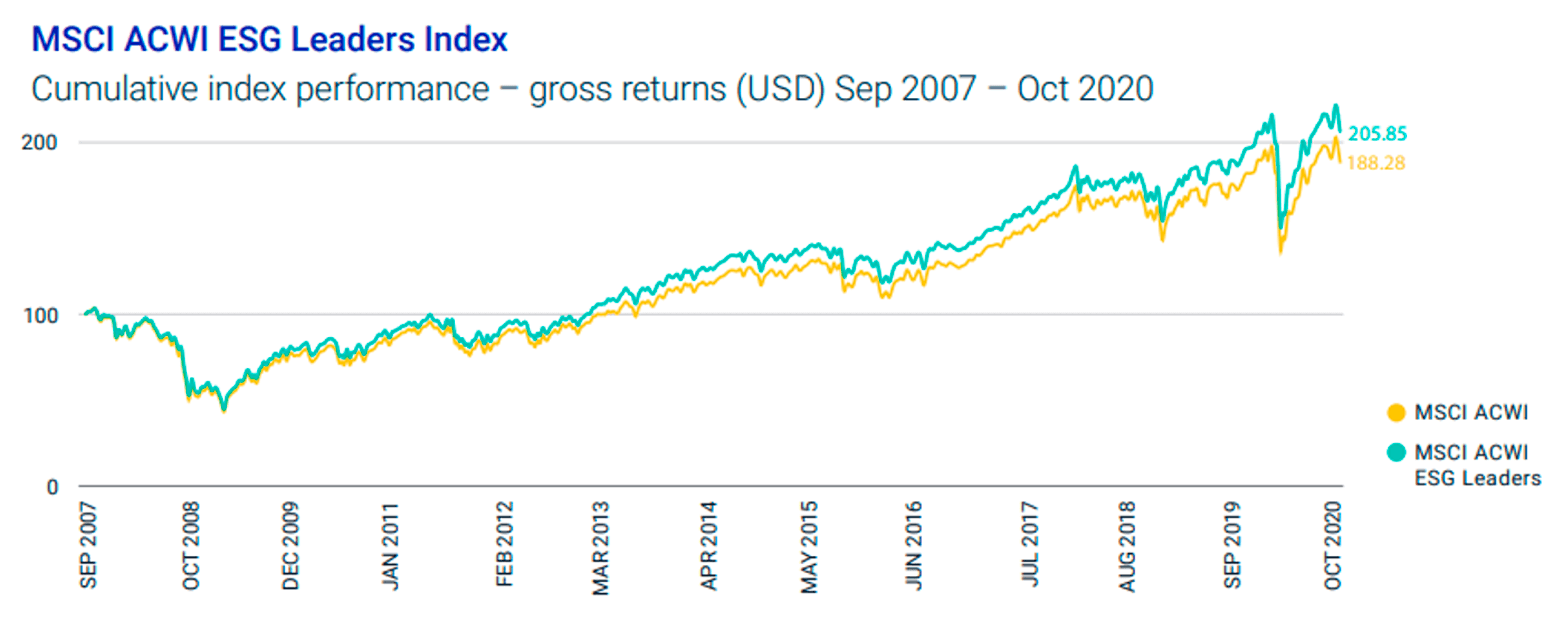

¿Resulta realmente rentable invertir en una cartera ASG?

La necesidad de invertir en fondos o entidades que tengan en cuenta en el desarrollo de su actividad los criterios ASG resulta crucial para propiciar el alcance de las metas marcadas en la Agenda 2030 y el Acuerdo de París. De hecho, se estima que se necesita una inversión necesaria cercana a los 200.000 millones de euros al año para que Europa pueda alcanzar la neutralidad climática en 2050.

Las finanzas sostenibles presentan además una particularidad, y es que frecuentemente la inversión en productos que tienen en cuenta criterios ASG se desmarcan de la concepción tradicional de riesgo vs rentabilidad, lo que las hace más atractivas para los inversores.

Tradicionalmente, el mundo de las finanzas entiende que, a mayor riesgo soportado por el inversor, mayor es la potencial rentabilidad, de manera que los perfiles de inversores con menor apetito al riesgo obtendrían menor rentabilidad que un perfil que soporte mayor riesgo. Con las finanzas sostenibles parece observarse que los fondos de inversión sostenible pueden llegar a aportar una mayor rentabilidad sin necesidad de incrementar el riesgo.

En este sentido, se puede observar como un índice tan reconocido en el campo de la sostenibilidad como es el MSCI ACWI ESG Leaders ofrece un mejor comportamiento que el mismo índice formado por empresas de todo el mundo que no tienen en cuenta en la toma de decisiones de inversión los criterios ASG.

Fuente: MSCI ESG Ratings

Pasos futuros de las finanzas sostenibles

La principal herramienta que ha surgido del Plan de Acción de Finanzas Sostenibles de la Unión Europea es la elaboración de un sistema de clasificación unificado que facilite al inversor y a los grupos de interés en general distinguir aquellas actividades que tengan la consideración de sostenibles. Dicha clasificación, a través del Reglamento (UE) 2020/852, pretende facilitar el reconocimiento de las actividades ambiental y socialmente responsables. De los seis objetivos medioambientales propuestos, actualmente se ha aprobado a través del correspondiente acto delegado el listado de actividades que contribuyen sustancialmente a la adaptación y mitigación al cambio climático, siendo los cuatro objetivos restantes:

- Uso sostenible y protección del agua y los recursos marinos.

- Transición hacia una economía circular.

- Prevención y control de la contaminación.

- Protección y restauración de la biodiversidad y los ecosistemas.

El acto delegado correspondiente a estos cuatro objetivos, así como la propuesta final remitida a la Comisión Europea sobre Taxonomía Social se espera a lo largo de este 2022.

Por otro lado, entre las diferentes iniciativas que forman parte del Plan de Acción destacan por su impacto en el sector financiero, el Reglamento 2019/2088 “de divulgación”, el Reglamento 2019/2089 “de índices de referencia”, la Propuesta de Directiva de Informes de Sostenibilidad Corporativa o el estándar europeo de bonos verdes. Este último presenta una serie de normas que deberán seguir los emisores de deuda sostenible con el fin de estandarizar las operaciones y garantizar una mayor fiabilidad para el inversor. La calificación de “bono verde europeo” se asignará a aquellos bonos que persigan la sostenibilidad según su taxonomía.

Así mismo, como parte de este proceso de desarrollo reglamentario se ha procedido a la modificación de las normativas de desarrollo de la Directiva sobre Mercados de Instrumentos Financieros (MiFID II), la Directiva de Distribución de Seguros (IDD), la Directiva sobre instituciones de inversión colectiva (UCITS) o la Directiva de gestores de fondos de inversión alternativos (AIFMD), entre otras. Adicionalmente, cabe destacar que durante 2021 se ha publicado la modificación del Reglamento de Solvencia II, para reflejar los riesgos de sostenibilidad en el sistema de gobernanza de las entidades de seguros y reaseguros y la evaluación de sus necesidades globales de solvencia.

Estas modificaciones pretenden que las entidades afectadas incorporen las preferencias ASG de los clientes en la evaluación de idoneidad, así como la integración de estas cuestiones en la estructura organizativa, los procesos de inversión, la gestión de riesgos y los controles internos.

Desgloses de información aplicables en el presente ejercicio.

Si nos centramos en el Reglamento de Divulgación, específicamente en el Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo de 27 de noviembre de 2019 sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros”, que entró en vigor el 10 de marzo de 2021, desde el mes de marzo de 2021 los participantes en mercados financieros y asesores financieros ya deberían estar divulgando, tanto a nivel de entidad como de producto:

- La integración de los riesgos de sostenibilidad en la toma de decisiones,

- La consideración de las incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad,

- La coherencia de la política de remuneración con la integración de los riesgos de sostenibilidad,

- Así como en lo relativo a la información precontractual tanto la integración de los riesgos de sostenibilidad en la toma de decisiones de inversión como los resultados de la evaluación de las posibles repercusiones de los riesgos de sostenibilidad en la rentabilidad de los productos que se ofrecen.

Por otro lado, teniendo en cuenta el artículo 11 del Reglamento anterior donde se establece la información que se tiene que divulgar para aquellos productos que tengan características ambientales o sociales (artículo 8), o tengan como objetivo inversiones sostenibles (artículo 9), en la información periódica (por ejemplo, informes de gestión) de las entidades del ejercicio 2021 veremos:

- Respecto a los productos que promueven características ambientales y sociales (artículo 8) el grado de cumplimiento de estas características. Para un producto financiero sujeto al artículo 6 del Reglamento (UE) 2020/852, la información que se exige en dicho artículo.

- En el caso de productos que tienen como objetivo inversiones sostenibles (artículo 9) los desgloses de información estarán relacionados con el impacto del producto financiero mediante KPIs de sostenibilidad y si se ha asignado un índice de referencia, comparación del impacto global del producto financiero en relación la sostenibilidad en función de este índice y un índice general del mercado. Para un producto financiero sujeto al artículo 5 del Reglamento (UE) 2020/852, la información que se exige en dicho artículo.

Si tenemos en consideración el “Reglamento de taxonomía” o Reglamento (UE) 2020/852, en el caso de entidades financieras, todas aquellas sujetas a los Artículos 19a o 29a de la Directiva 2013/34/UE deberán presentar en sus estados de información no financiera de los ejercicios 2021 y 2022, lo siguiente:

- Proporción en activos totales de exposiciones a actividades económicas elegibles y no elegibles según la Taxonomía.

- Proporción en activos totales de exposiciones a administraciones centrales, bancos centrales y emisores supranacionales

- Proporción en activos totales de exposiciones a derivados.

- Proporción en activos totales de exposiciones a empresas que no están obligadas a publicar información no financiera de conformidad con el artículo 19 bis o 29 bis de la Directiva 2013/34/UE.

- Así como la siguiente información cualitativa:

- Información contextual que apoye los indicadores cuantitativos, incluyendo el alcance de activos y actividades cubiertos por los KPIs, información sobre las fuentes de los datos y limitaciones de la información.

- Explicaciones sobre la naturaleza y objetivos de las actividades económicas alineadas con la Taxonomía, así como la evolución de este tipo de actividades a lo largo del tiempo (a partir del segundo año de aplicación), distinguiendo entre elementos relacionados con el negocio y los relacionados con metodologías y datos.

- Descripción del cumplimiento del Reglamento (UE) 2020/852, en la estrategia de negocio de la compañía, los procesos de diseño de producto y la relación con clientes y contrapartes.

- En el caso de entidades de crédito no obligadas a divulgar información cuantitativa, se deberá facilitar información cualitativa sobre cómo se alinea la cartera de negociación con el Reglamento (UE) 2020/852, incluyendo su composición, tendencias observadas, objetivos y política.

- Información adicional que apoye las estrategias de las compañías financieras, y el peso que supone la financiación de actividades económicas alineadas con la Taxonomía sobre el conjunto de su actividad.

- Adicionalmente, para Entidades de Crédito se solicita la divulgación de la proporción de la cartera de negociación y de préstamos interbancarios a la vista en los activos totales. Por su parte, las entidades de seguros y reaseguros también divulgarán la proporción de las actividades económicas de seguros no de vida elegibles y no elegibles según la taxonomía.

Que desgloses de información se esperan para el próximo ejercicio.

Para el próximo ejercicio, los requerimientos se amplían y el grado de divulgación será aún más exigente.

En relación con el Reglamento de Divulgación, a partir del 1 de enero del 2023, se empezarán a aplicar las normas técnicas regulatorias (RTS, por sus siglas en inglés) con el detalle de los requisitos a presentar que permitirán a las entidades financieras implementar la normativa con mayor facilidad.

En relación con la Taxonomía, las entidades financieras y no financieras deberán incorporar adicionalmente en sus reportes la información con respecto a los cuatro objetivos medioambientales restantes (recursos hídricos, economía circular, contaminación y biodiversidad). En entidades financieras se seguirá proporcionando información sobre elegibilidad en 2023 y no será hasta 2024 cuando se deba reportar el grado de alineamiento con la taxonomía una vez evaluado el cumplimiento con los criterios técnicos de selección, los criterios DNSH y las salvaguardas mínimas que se detallan en la normativa.

Por otro lado, los reguladores pretenden poner a prueba la resistencia del sector financiero a los riesgos físicos y de transición derivados del cambio climático en un plazo de 50 años. En concreto, destacan:

- La Autoridad de supervisión prudencial y de resolución (ACPR) francesa puso en marcha un ejercicio piloto de evaluación de los riesgos climáticos en 2020.

- El Banco de Inglaterra realizó un Escenario Exploratorio Bienal (BES) en junio de 2021.

- El Banco Central Europeo (BCE) planea una prueba de estrés climático para los bancos en 2022.

- La Autoridad Europea de Seguros y Pensiones (EIOPA) está trabajando en establecer principios metodológicos para la realización de test de estrés sobre cambio climático en el sector asegurador.

El análisis de escenarios es, junto con la gobernanza, la gestión del riesgo y la divulgación, uno de los cuatro pilares de la Guía del Banco Central Europeo (BCE) sobre los riesgos climáticos y medioambientales y de las expectativas de supervisión del regulador en España.

En definitiva, resulta clave seguir apostando por regulación, medidas y medios que faciliten el estímulo de inversiones que tengan en cuenta los aspectos ASG como base en la toma de decisiones. La hoja de ruta de la Comisión Europea es firme al respecto y las exigencias seguirán incrementándose en los próximos años. A través de las finanzas sostenibles se obtiene una inversión a largo plazo que proporciona acceso a capital a empresas comprometidas con la sociedad y que contribuyen a lograr un planeta más sostenible.

Hace pocas semanas han concluido las renovaciones del 1º de enero de 2022 que nos han mostrado un mercado de Reaseguro en plena evolución. Hemos visto por un lado un sector en buen estado de salud, respondiendo bien a la mayor parte de las demandas de capacidad, pero al mismo tiempo, hemos visto también, como se aplicaba con rigor y disciplina una suscripción mucho más estricta y firme que la que veíamos unos años atrás. Los reaseguradores han buscado con su comportamiento dar respuesta a los desafíos a los que se han visto enfrentados durante los últimos años, pero también han querido prepararse y anticipar mejor los riesgos que claramente emergen en la industria, como el cambio climático. En función de lo anterior, hemos visto como los reaseguradores han ajustado su apetito al riesgo y también los umbrales de precios para la mayor parte de líneas de negocio. Debido a esa firmeza y disciplina en la suscripción, ha habido mayor dificultad de la habitual en acordar los términos definitivos entre Cedentes y Reaseguradores para los diferentes programas de reaseguro, pero una vez determinados, la mayoría de las colocaciones se completaron con rapidez y no se observó, en general, falta de capacidad, salvo para algunos tipos de negocios más expuestos a los riesgos emergentes, donde el apetito disminuyó significativamente, el endurecimiento de condiciones y precios fue relevante e incluso en algunos casos fue necesario reestructurar programas para encontrar alternativas que encajasen mejor con el apetito actual del mercado.

Veamos ahora el contexto que enmarcó la última renovación para entender como los reaseguradores afrontaron la misma.

Actividad Siniestral

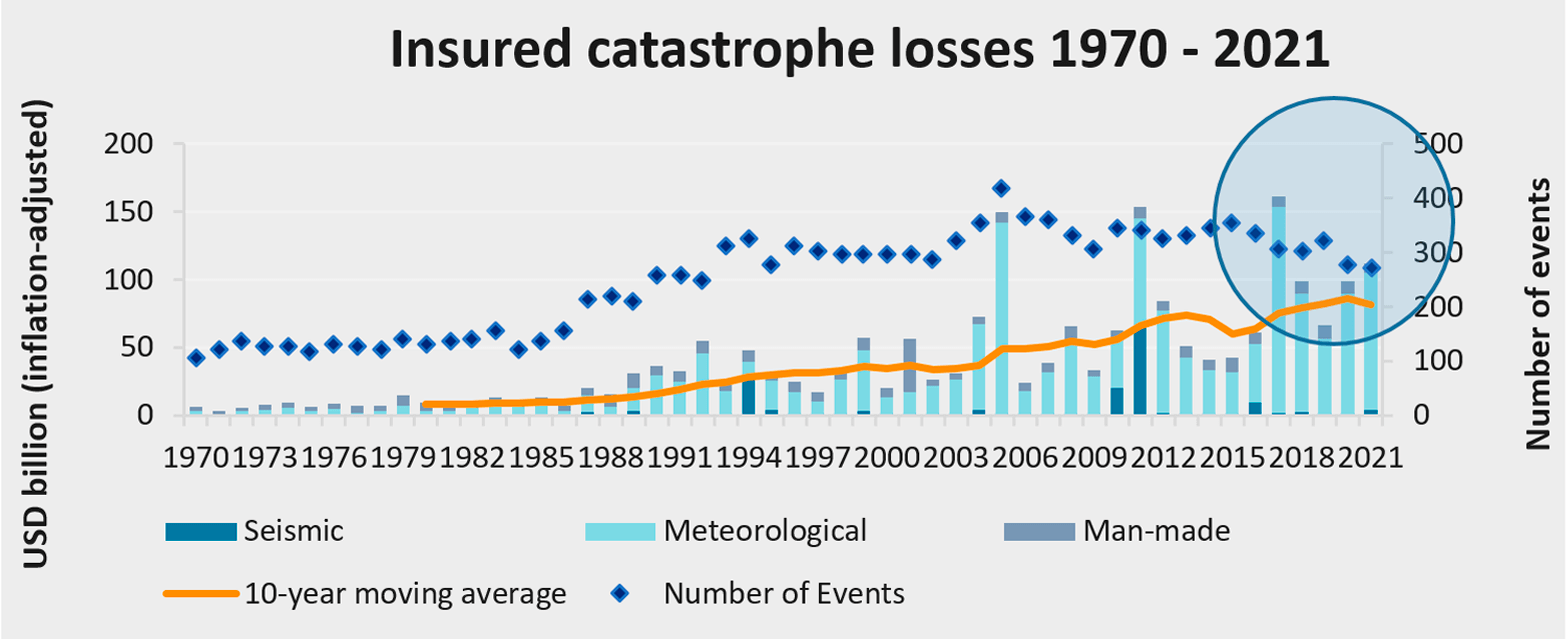

Durante las últimas décadas se ha venido observando un incremento de la frecuencia e intensidad de grandes catástrofes.

Fuente: Swiss Re, Guy Carpenter

Fuente: Swiss Re, Guy Carpenter

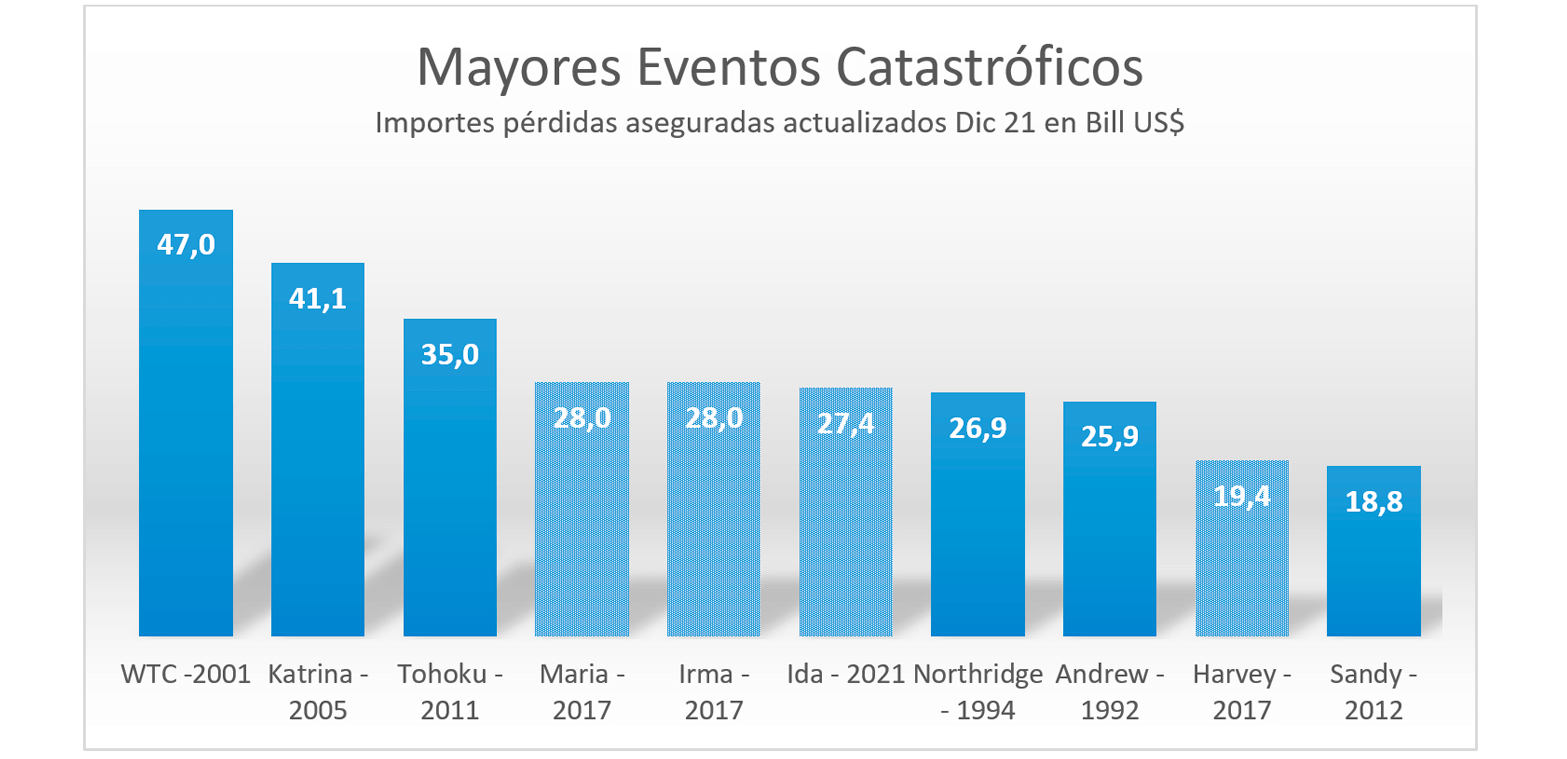

Este aumento ha sido si cabe más significativo desde 2017, año en el que ocurrieron los huracanes Harvey (Categoría 4), Irma (Categoría 5) y María (Categoría 5) que se han situado entre los 10 peores eventos de la historia. En este “top ten”, por pérdidas aseguradas, ha entrado también otro huracán más reciente, Ida (Categoría 4), ocurrido en agosto de 2021 que confirma la gran intensidad de varios de los eventos ocurridos durante el último lustro.

Fuente: AIR, Guy Carpenter

Las grandes catástrofes han sido acompañadas también de un mayor número de eventos medios, muchos de los cuales, han sido generados por lo que se conoce como “secondary perils”.

Los “primary Perils” se definen como aquellos que tienen un potencial de pérdida más alto, están bien monitorizados y en general, se dispone de modelos catastróficos que permiten una adecuada valoración de las exposiciones a los mismos; nos referimos principalmente a Terremotos y Ciclones Tropicales, que según la región a la que afecten llamamos Huracán o Tifón, o a los Ciclones Extra Tropicales que conocemos como Tormentas de invierno en Europa. Los “secondary perils”, en cambio son aquellos que generan pérdidas, en teoría, más pequeñas o medianas, como Granizo, Inundaciones, Tormentas Convectivas, DANAs o Incendios Forestales y que en general no están modelizados. En el periodo 17-21 este tipo de eventos han supuesto pérdidas muy importantes y no esperadas, lo que genera un doble problema, La propia pérdida en sí y la incorrecta gestión de las exposiciones y Pricing de los programas expuestos a ellos.

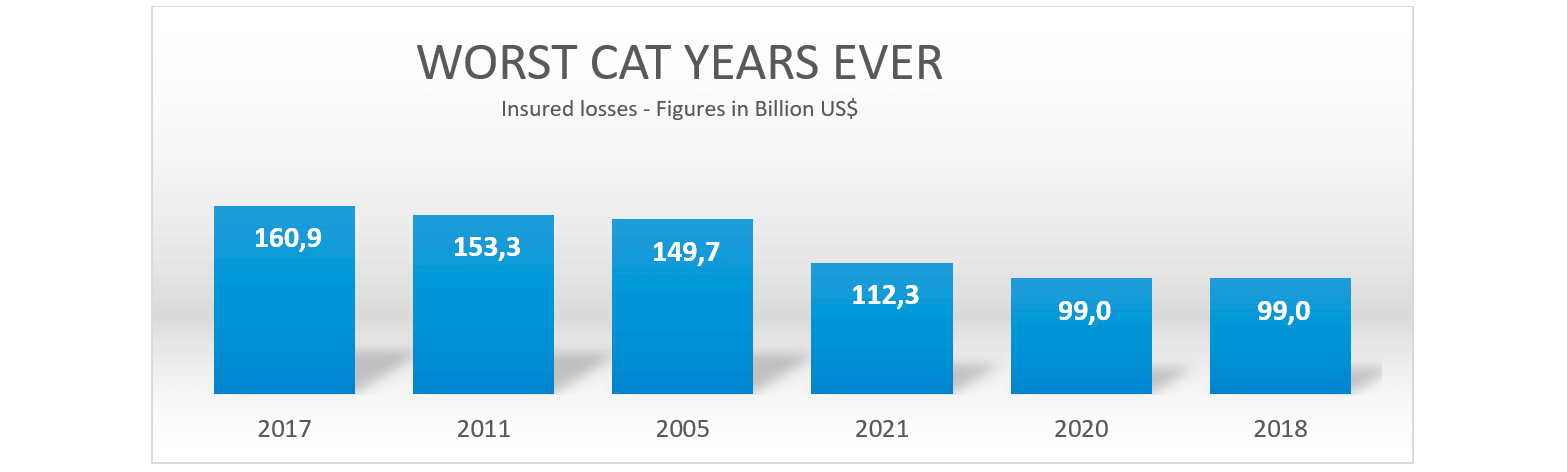

Como consecuencia de lo anterior, los últimos 5 años son particularmente negativos con 2 de ellos superando los US$ 100B americanos en pérdidas aseguradas, 4 mostrando unos importes agregados superiores a la media móvil de los 10 años anteriores, y también 4 situándose entre los 6 peores años de la historia como vemos en la siguiente tabla.

Fuente: Swiss Re, Guy Carpenter

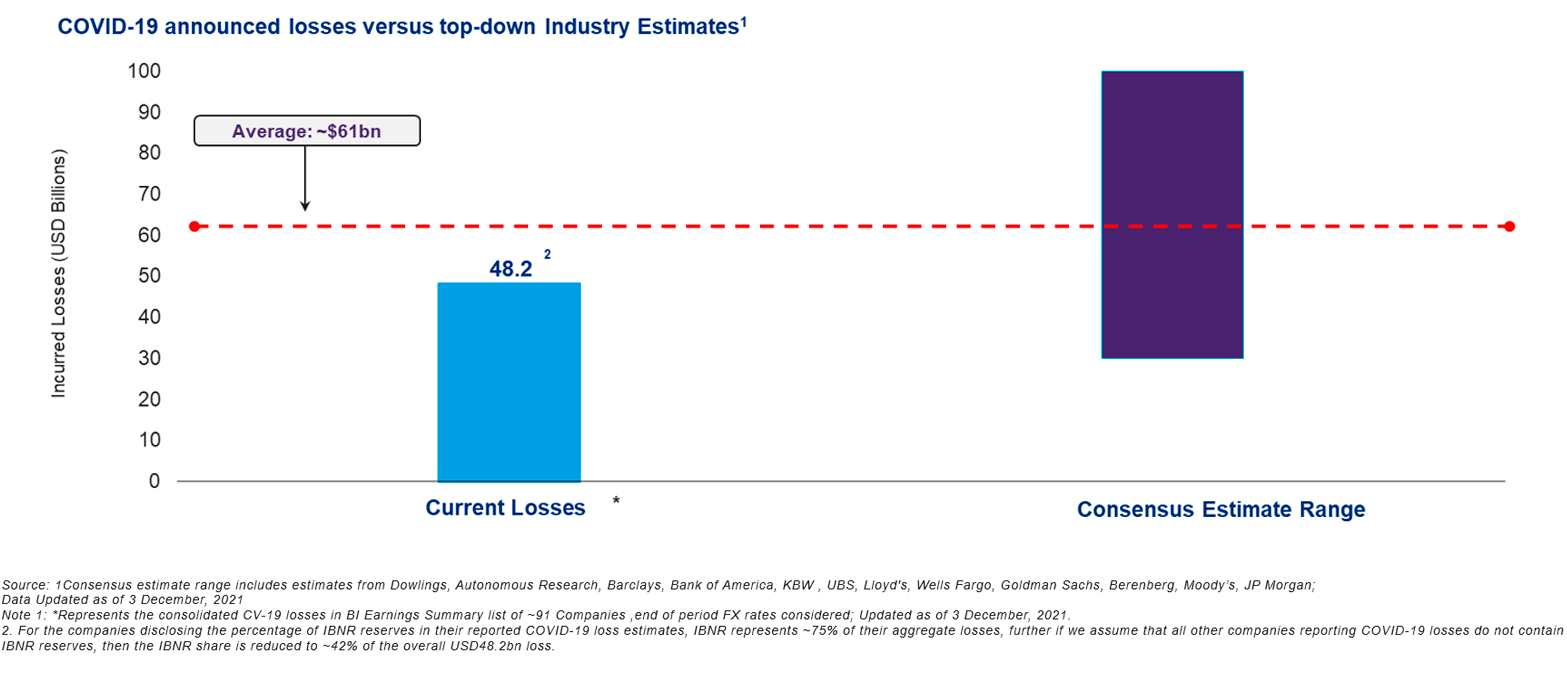

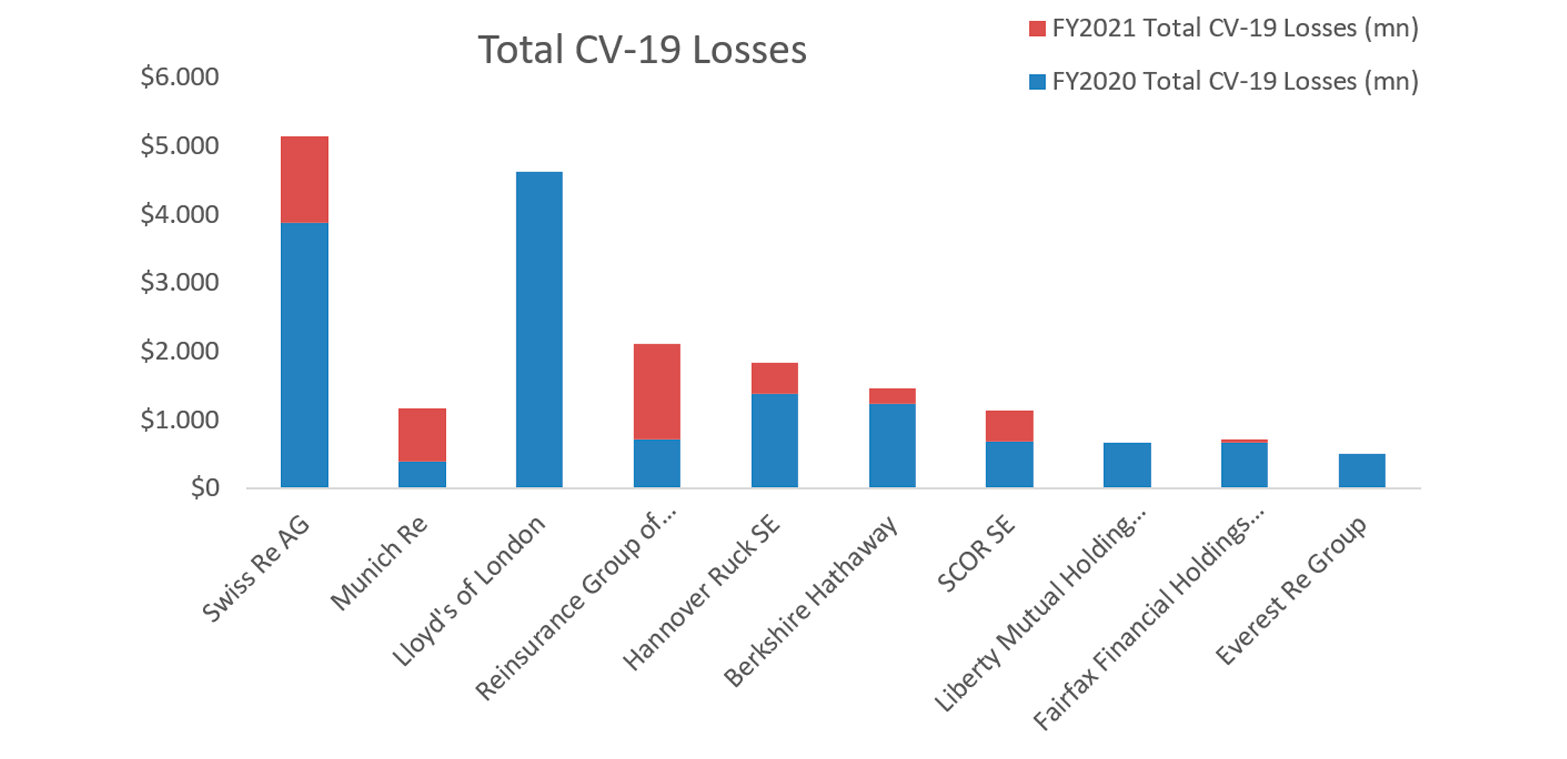

Para acabar de entender la situación nos falta por añadir el evento siniestral que sin duda va a ser el peor de la historia, estamos hablando de los siniestros derivados de la pandemia que estamos viviendo. Las pérdidas ocasionadas por el COVID 19 son todavía inciertas, y tendremos que esperar algún tiempo para conocer el monto final, pues hay un alto índice de judialización en muchas reclamaciones, aunque tras el cierre de 2020 y 2021, ya podemos empezar a contrastar la validez de las estimaciones que se dieron unos meses atrás. En los resultados de las compañías de los últimos trimestres, ya se han reportado importes significativos entre pagos, reservas e IBNR que afectan fundamentalmente a los ramos de Daños, Pérdidas Pecuniarias, Vida y Salud. Las pérdidas contabilizadas por el conjunto de la industria Aseguradora/Reaseguradora ascienden hasta ahora a US$ 48,2 B mientras que la media del consenso de las estimaciones asciende a US$ 61B de los cuales en torno al 50% corresponden a Reaseguro.

Si recordamos los eventos más importantes de la historia, teníamos al WTC como el mayor que como vemos va a ser superado por COVID 19, El mayor evento de los últimos tiempos que obviamente tampoco estaba modelizado y ha cogido por sorpresa a toda la industria reaseguradora que ha tenido que excluir de la mayor parte de los programas su cobertura.

Los Reaseguradores más afectados Según sus reportes son:

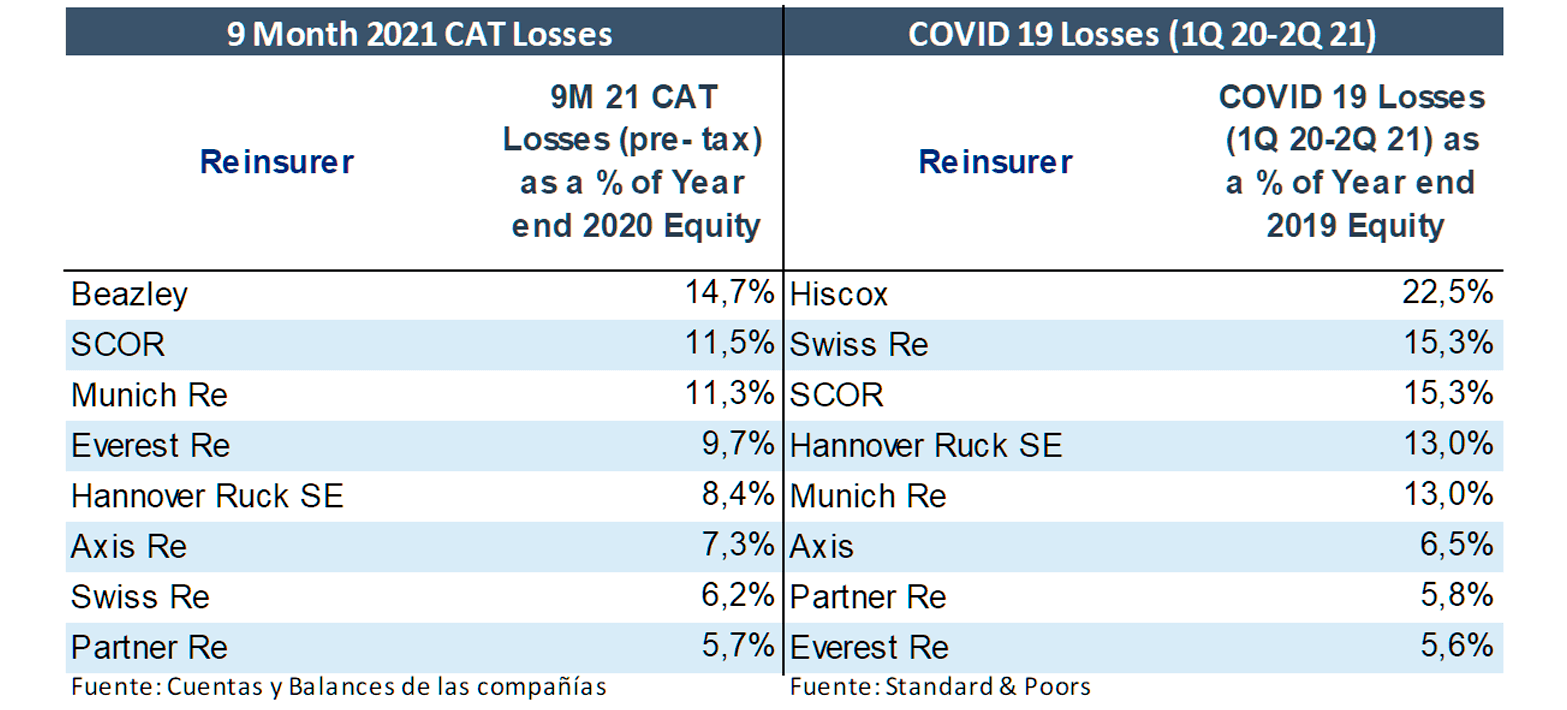

Para entender la magnitud de estas cifras, las podemos poner en contexto relacionándolas con el capital de los propios afectados. En la siguiente tabla tenemos por un lado el peso de las Catástrofes 2021 al 3er Trimestre frente al capital a final del 2020 y el impacto del COVID19 hasta 2do T 2021 sobre el capital antes del evento es decir a final del 2019.

A modo de ejemplo, estos datos nos permiten ver que en casos como Munich Re las catástrofes ocurridas durante los primeros 9 primeros meses del año 2021 representaban un 11,3% de su Capital a final de 2020. En este mismo orden, los siniestros COVID 19 contabilizados desde el inicio de la pandemia, hasta el segundo trimestre 2021 representaban un 15,3% del capital de Swiss Re a final de 2019. Son 2 ejemplos que nos permiten ver la magnitud de estos eventos y su impacto para la industria.

Resultados

Fruto de las pérdidas por catástrofes y COVID19 derivadas de estos años “malos” los reaseguradores han tenido que responder con un endurecimiento en la suscripción y pricing en las dos últimas renovaciones.

Por concepto el reaseguro debe disponer de un capital suficiente y unos márgenes que lo remuneren para poder hacer frente a las desviaciones atípicas que se producen de vez en cuando. Lo que ha ocurrido los últimos años, es que los Reaseguradores no han tenido tregua en el devenir de eventos y catástrofes inesperados y no han podido obtener resultados suficientes para retribuir adecuadamente el capital con el que operan.

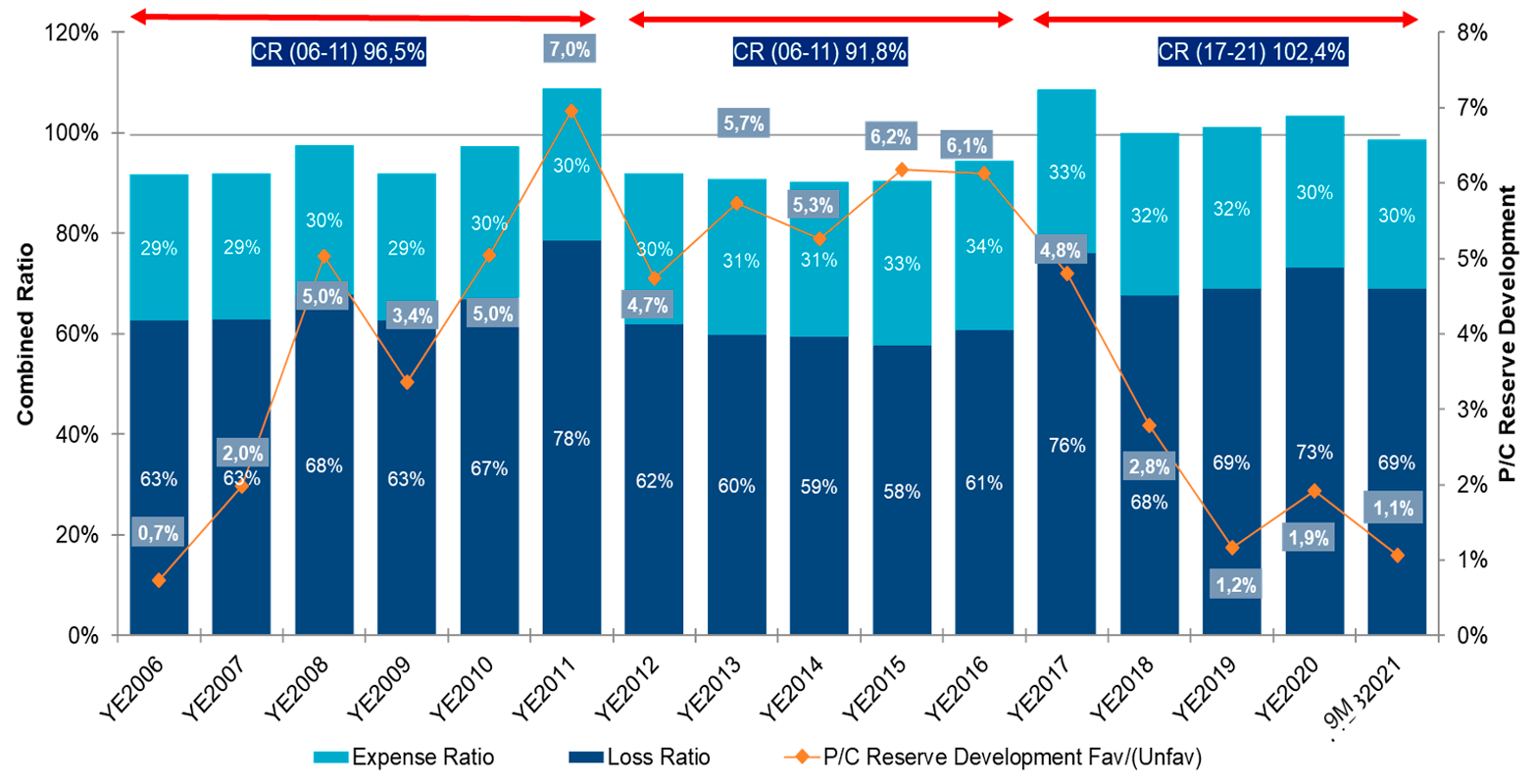

Guy Carpenter monitoriza el resultado de la industria a través de una cesta de 18 de los principales Reaseguradores del mundo que denominamos “GC Global Reinsurance Composite” que, en el conjunto de los últimos 5 años, han obtenido un Ratio Combinado de 102,4% que supone nada más y nada menos que un empeoramiento de más de 10 puntos porcentuales sobre el lustro anterior.

Fuente: GC Global Reinsurance Composite, GC Market

intelligence

La industria Reaseguradora acostumbra a ser conservadora en sus estimaciones sobre el impacto de los eventos a los que está sometida, pues no hay nada peor frente a los inversores y analistas financieros que anunciar peores resultados que los previstos. Como el Reaseguro no tiene acceso directo al siniestro original y tienen que esperar a su tramitación por parte de su reasegurada, por prudencia prefieren ser conservadores en sus reservas de siniestros. Esto produce un fenómeno interesante y es que año tras año a medida que se van liquidando los siniestros casi siempre su importe es inferior a la reserva establecida previamente y en general se obtiene una liberación gracias al habitual desarrollo positivo de las reservas que acaba minorando la siniestralidad contable del ejercicio. En la serie naranja del gráfico anterior mostramos como ha ido evolucionando, para el conjunto del “GC Global Reinsurance, el porcentaje de liberación de reservas y vemos como los reaseguradores han tenido que “ajustar” su prudencia a la hora de reservar en los últimos debido a la magnitud de los eventos asumidos y para no engrosar más la siniestralidad corriente. Del año 18 al 21 la media del “bonus” de reservas ha sido del 1,7% mientras que en los 12 años anteriores la media fue de 4,7% lo que claramente demuestra que la reserva establecida estos últimos ejercicios ha estado mucho más ajustada con el fin de no empeorar más los resultados presentes en favor de los futuros.

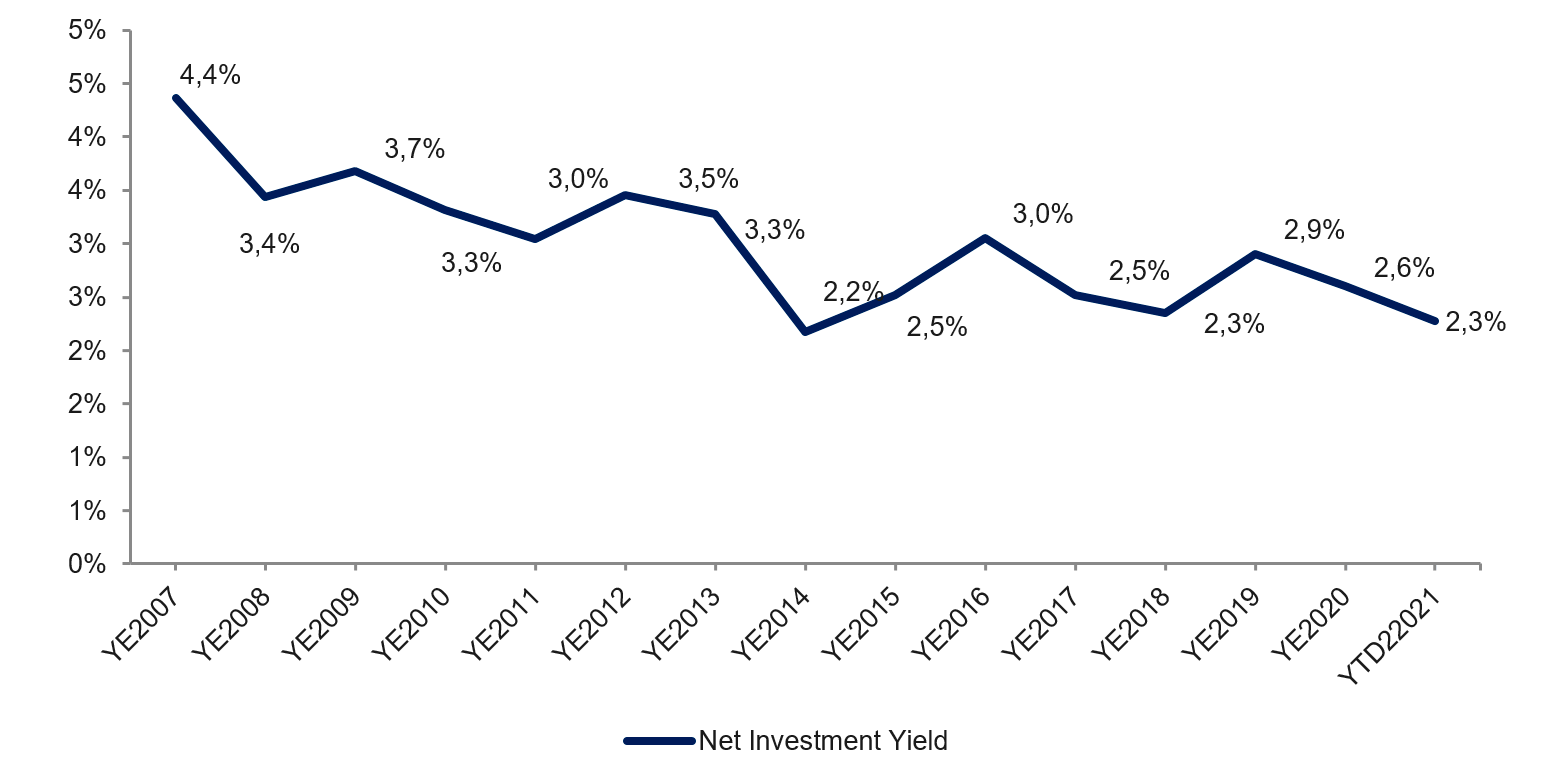

Para la industria Reaseguradora solo quedaba la posibilidad de compensar estos deficitarios resultados técnicos de este periodo con unos buenos resultados financieros, pero todos sabemos que tampoco en ese ámbito el panorama era halagador. A continuación, y para la misma cesta de Reaseguradores, mostramos un gráfico con la evolución de los rendimientos financieros, donde sin sorpresas se observa una reducción que lo único que ha permitido es equilibrar los resultados y dar tiempo a que se produzca una corrección técnica que es la que los reaseguradores están tratando de imponer durante las dos últimas renovaciones.

Capital

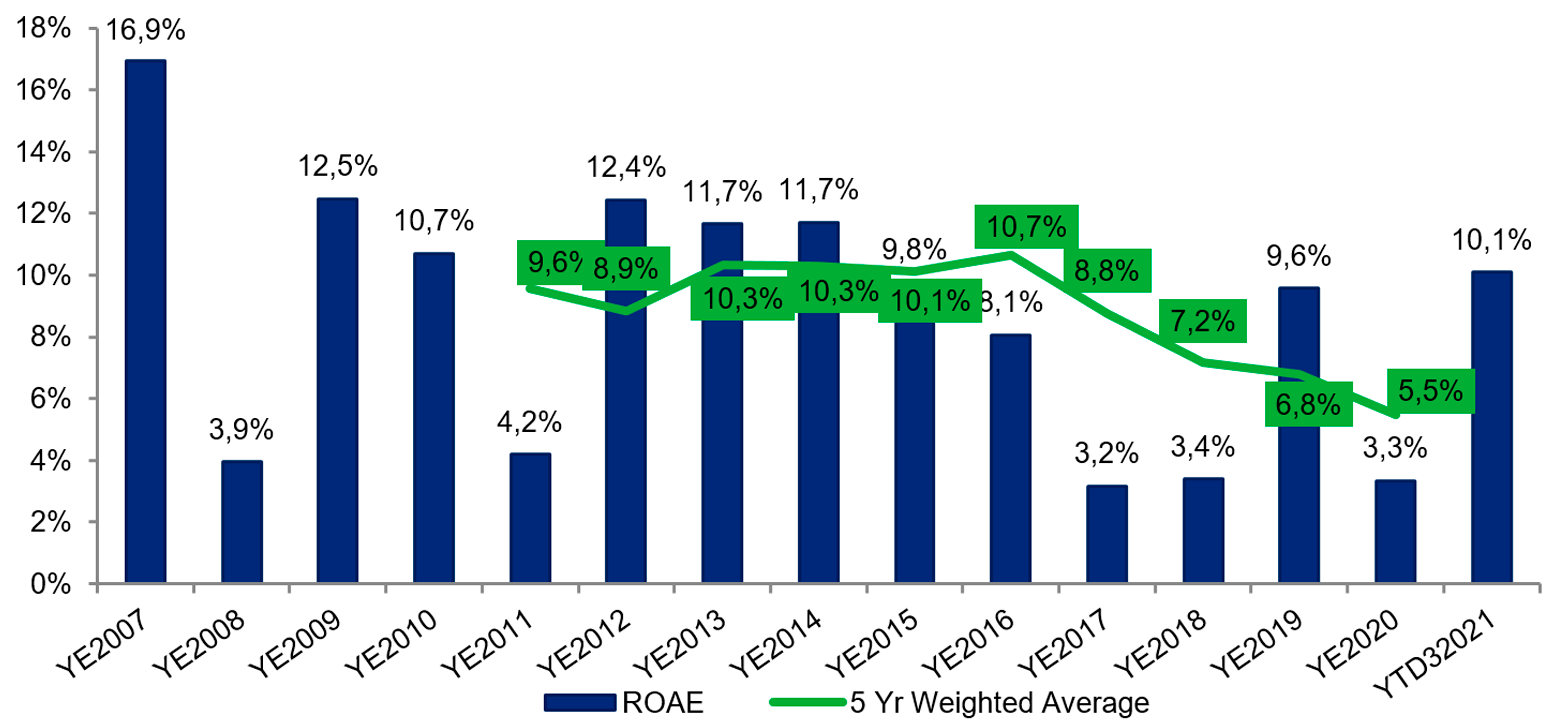

La anterior situación ha traído como consecuencia un retorno sobre capital insuficiente. S&P lo sitúa, para 2017, 2018, 2020 y 2021, por debajo de su coste, es decir solo 19 habría ofrecido un retorno superior a al coste de disponer de ese capital para operar.

Vemos a continuación la evolución del ROAE (Return on Average Equity) del GC Global Composite que nos muestra como el ROAE de la industria ha descendido de forma relevante y obliga al sector a endurecer términos y condiciones para recuperar el margen que a su vez permita retribuir el capital de la industria.

En el gráfico se ve como la media móvil de 5 años, es claramente descendente a medida que se acumulan años de baja rentabilidad y retorno, lo que ha exigido la corrección que estamos viviendo y comentado en el párrafo anterior.

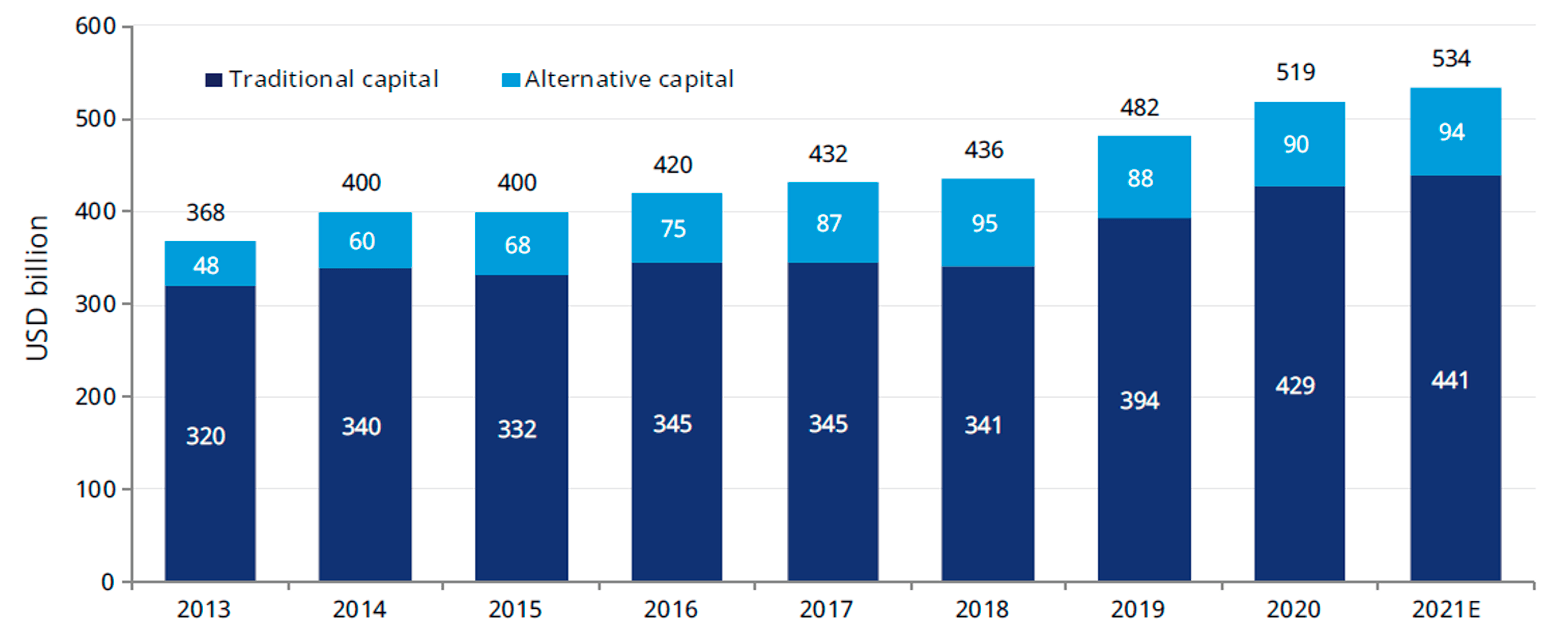

Afortunadamente, este ciclo negativo no ha llegado a erosionar el capital de la industria del reaseguro y en términos generales lo que hemos visto ha sido una merma de la rentabilidad esperada y por ende del retorno. Veamos ahora cómo se ha comportado el capital de la industria Reaseguradora.

El capital total dedicado al reaseguro ha aumentado un 2,8 % desde finales de 2020 y supone el capital comprometido total de la industria.

Lo positivo es que hasta ahora la actividad del reaseguro ha seguido siendo atractiva para los inversores, que anticipaban una reacción para recuperar márgenes y han apoyado un sector que no se ha visto descapitalizado y que adicionalmente al continuo incremento de operaciones alternativas, en forma de ILS, bien sean “CAT Bonds”, Sidecars, ILW o ILS directamente, hemos visto de nuevo, la aparición de nuevos players tradicionales como ha acostumbrado a ocurrir en el pasado tras otros periodos de crisis semejantes. En 1992 tras el huracán Andrew, aparecieron compañías como Mid Ocean que 5 años después se fusionó con XL, o Partner Re que acaba de ser comprada por COVEA o en 2001 tras el WTC cuando se crearon Axis Re o Arch Re. Ahora tenemos la aparición de 3 nuevos players Conduit Re con un capital de US$ 1,1 B, Vantage con US$ 1 B e Inigo con US$ 0,8 B, clara señal del interés que despierta el sector y de la anticipación de los cambios en busca de márgenes que está realizando el sector.

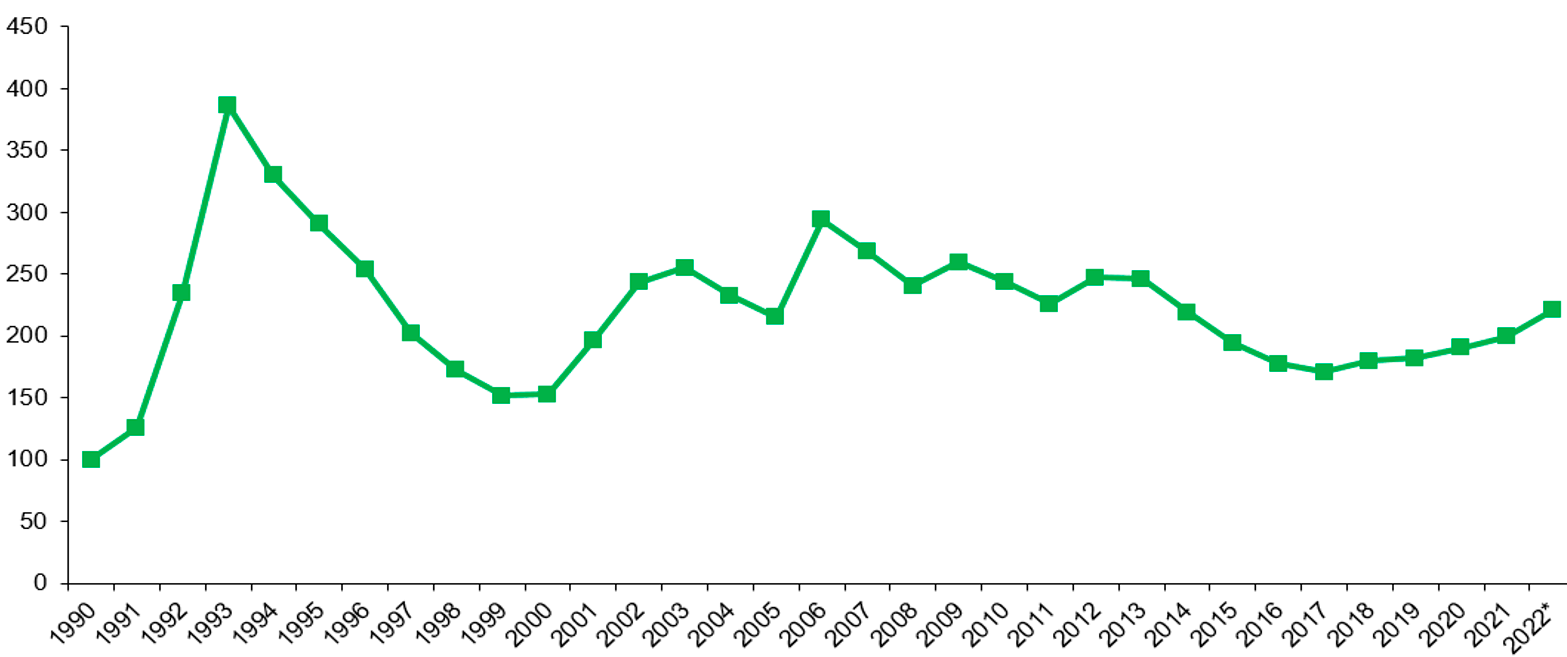

Fruto de todo lo anterior y tal como hemos anticipado al principio durante esta última renovación hemos visto un mercado estricto que no estaba a dispuesto a ofrecer su capacidad a precios y condiciones que en principio no permitiese recuperar un nivel de margen razonable. En función de la experiencia previa y de la mejor o peor valoración de los programas con mayor riesgo y de las exposiciones más inciertas hemos visto por segunda renovación consecutiva correcciones bastante importantes. El siguiente gráfico muestra el índice de evolución de precio de la capacidad catastrófica que publica Guy Carpenter desde 1990, que ha crecido, a nivel global, un 10,8%.

Fuente: Guy Carpenter

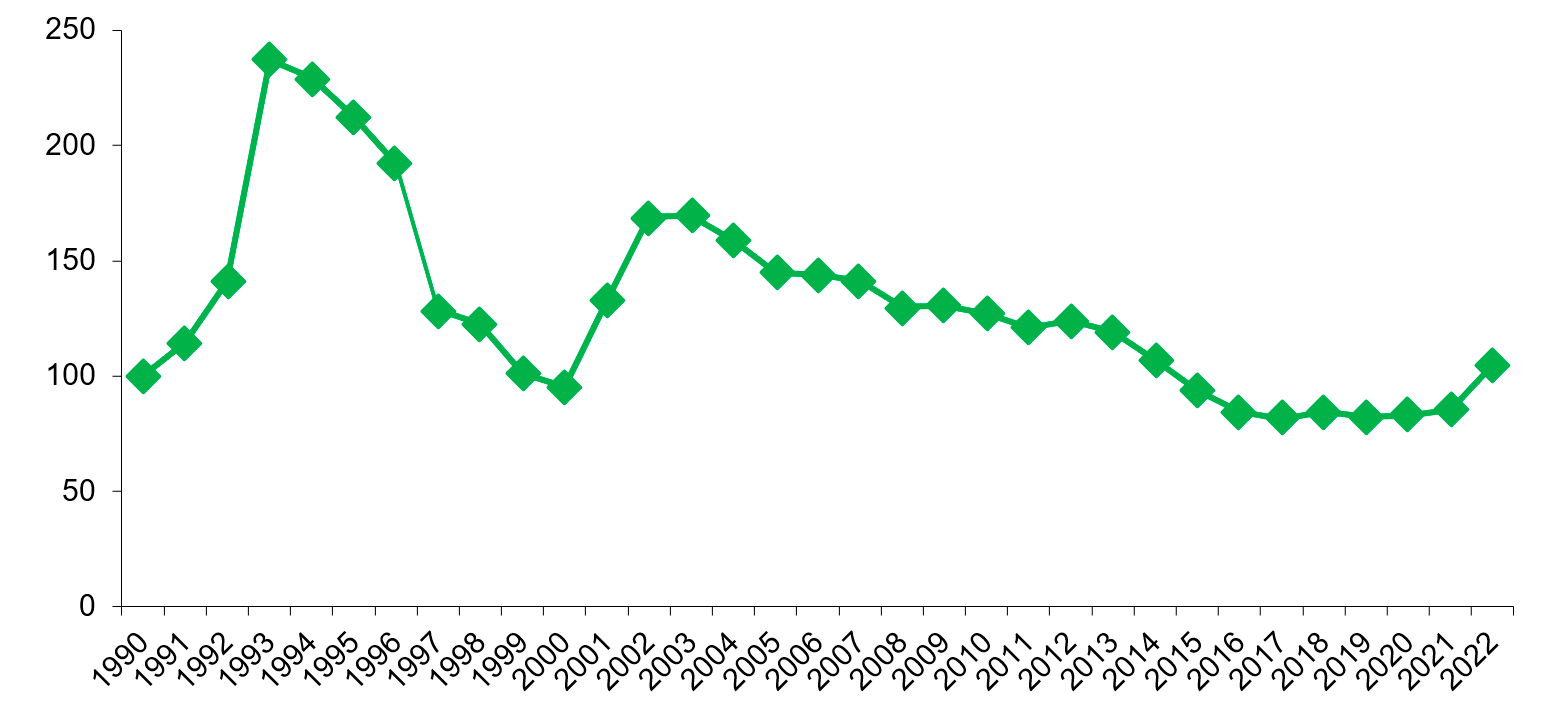

Durante los últimos 20 años las grandes catástrofes naturales se han producido, en Norte América y Asia Pacífico, mientras que Europa se libraba. En 2021 se ha truncado esa racha y la tormenta Bernd del pasado mes Julio ocasionó unas inundaciones sin precedentes en Alemania, Bélgica y Holanda con un coste asegurado de US$ 13 B.

Al tratarse de un evento en Europa, tiene trascendencia para el mercado español pues Reaseguradores medios y pequeños, activos en nuestro mercado, han estado bastante más afectados por este evento de lo que están cuando los eventos ocurren en otras regiones. Para Europa este evento imprevisto y mal modelizado ha supuesto también un cambio en la tendencia de precios de capacidad catastrófica, como podemos apreciar en el índice de programas Europeos, que nos muestra un incremento del 22,8% en esta última renovación.

Por último, España, tampoco se ha librado de correcciones relevantes pues en nuestro caso también hemos tenido Eventos Catastróficos No Consorciables de un calibre casi nunca visto con Pérdidas para el mercado significativas por las DANAs de 2019 y las tormentas Elsa y Fabien ese mismo año que representaron para el Mercado Asegurador en 2019 más de €150M, Gloria en 2020 que supuso más de €185M y Filomena en 2021 que tiene un coste ya de más de €350M. Uniendo la situación global que está viviendo la industria junto con la experiencia local, tenemos definido el entorno con el que se afrontó la renovación en España. Como era previsible se produjo un endurecimiento generalizado de las condiciones de los contratos proporcionales de daños, una subida de los precios de los XL CAT superior al 25% y también una renovación de los XL Autos donde el mejor escenario era mantener la tasa y donde se vieron en algunos casos subidas de hasta el 5%. En los XL Daños por riesgo y otros programas de otros ramos, hubo una mayor estabilidad con un trato acorde a los méritos de cada programa y cliente.

¿Qué podemos esperar de cara al futuro próximo? Algunos desafíos como el ajuste de precios y condiciones que ya se ha llevado a cabo en gran parte durante las dos últimas renovaciones, disminuyen. Otros, sin embargo, se mantienen, como la necesidad de valorar y modelizar mejor los “secondary perils” algo que va a tardar más de tiempo en resolverse. Esas exposiciones al continuar generando incertidumbre van a seguir tensionando precios y condiciones. Por último, nuevos desafíos aparecen, sobre todo la inflación, tan elevada, que al combinarla con tipos de interés bajos o muy bajos pone muchísima presión a los programas de cola larga. Otros más inciertos, son los riesgos geopolíticos sobre los cuales no voy a entrar pero que no ayudan a una suavización del mercado. Para completar el coctel, tenemos el papel que puede jugar el nuevo capital que ha llegado a la industria, que debería poner algo de presión en las próximas renovaciones.

En fin, considerando lo anterior podríamos esperar una moderación en el incremento de precios en los programas de Daños, pero acompañado de un endurecimiento de los programas de cola larga como los de Casualty.

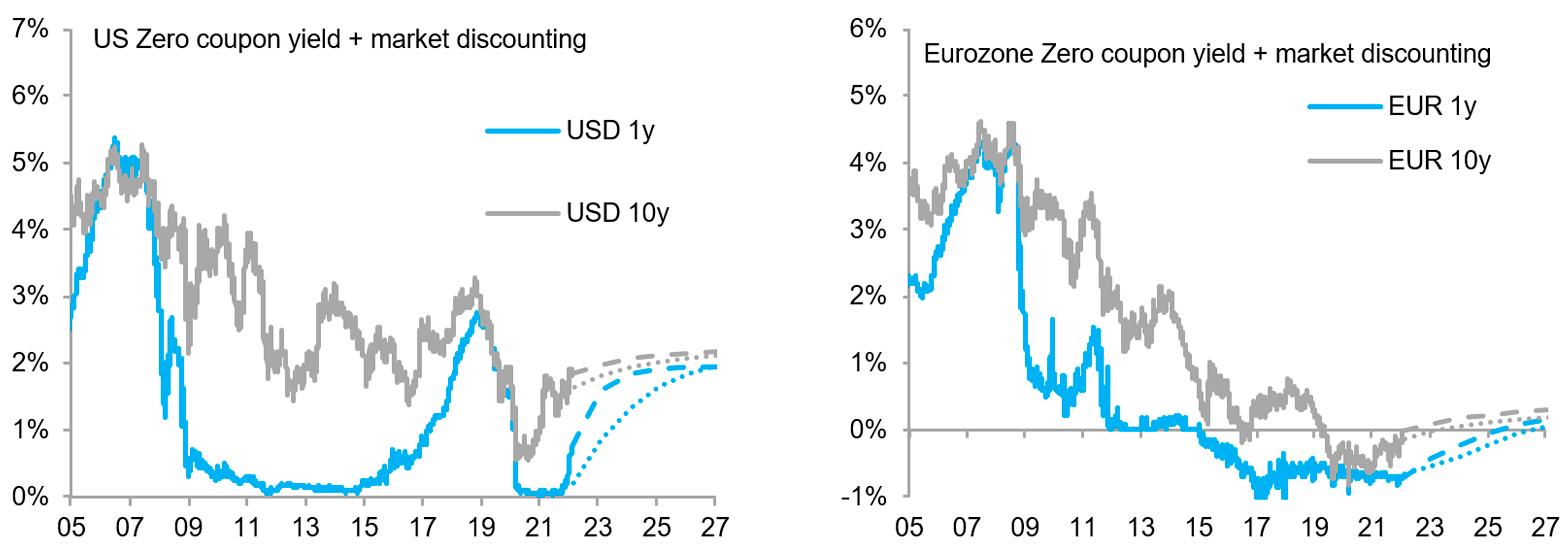

Muchos conocéis la actual situación de los tipos de interés y sus perspectivas, pero para los que quizá no, vamos a explicarlo de manera abreviada en esta primera parte del artículo: Estamos en una situación de tipos de interés cercanos a mínimos y con perspectivas de que se mantengan bajos los próximos años. Es cierto que esta perspectiva varía en función del país que elijas, de si los Bancos Centrales tienen previsto subir los tipos de interés o si los han subido ya como Estados Unidos el 16 de marzo de este año. En cualquier caso, estos futuros tipos de interés no creemos que vayan a permitir alcanzar los objetivos que los ahorradores españoles tienen, ya que van a permanecer bajos en comparación a cómo han estado históricamente.

A continuación, podéis ver representada nuestra previsión de evolución de tipos de interés para Estados Unidos y la Eurozona:

Como se puede observar los tipos van a ser bajos durante unos cuantos años principalmente en la Eurozona, pero si además lo mezclamos con una Europa/España con una población cada vez más envejecida donde el ahorro en sentido amplio va a jugar un papel cada vez más relevante. ¿Qué podemos esperar de una situación así?.

Sabemos que el mundo está envejeciendo rápidamente y en Europa las previsiones son que la cuarta parte de las personas tendrá 65 años o más en 2050.

Estamos ante un gran cambio que afectará a nuestra economía, donde los patrones tanto de consumo y ahorro, como de inversión van a cambiar para adaptarse al ciclo de vida de las personas. El envejecimiento de la población general también va a transformar la forma en la que planificamos nuestras vidas, donde el ahorro tendrá un peso muy importante.

La realidad es que, en el panorama actual de aumento de la esperanza de vida, la búsqueda de un mayor ahorro para una jubilación larga será clave. A lo que nos referiremos con larga es que el patrón está cambiando, los individuos ya no invierten para la jubilación sino invierten para y durante la jubilación por lo que las inversiones no deberían ser las mismas ante horizontes de inversión distintos. Es clave poder garantizar la seguridad económica antes y durante la vejez, donde pesan tanto la reducción de las posibilidades económicas como el deterioro de la salud.

Teniendo en cuenta que el ahorro de las familias puede y quizás debería aumentar, ¿Cuál es la cultura financiera en España en relación al ahorro? Es una cultura muy ligada a la búsqueda de soluciones de ahorro sin riesgo, la población es sensible a la hora de tomar decisiones que puedan poner en riesgo su ahorro o su capital.

Los productos tales como bonos, acciones, fondos de inversión, siguen considerándose alternativas destinadas a las rentas más altas o a personas con mayor cultura financiera. En consecuencia, la mayor parte del ahorro de las familias españolas sigue muy dirigido a los depósitos, no existe cultura del riesgo, sino más bien de garantía de capital, lo que hace que los bancos puedan seguir ofreciendo depósitos al 0% y seguir captando la mayor parte del ahorro de este país. Los depósitos en España representan casi 1.000.000 millones de Euros con tasas de crecimiento de los mismo en los últimos años muy altas.

El mayor de los retos, por tanto, es encontrar inversión en activos que tengan un riesgo bajo donde podamos invertir nuestros ahorros, ya que este inversor en España, conservador en gran parte de su ciclo vital, tiene dificultad para encontrar alternativas fuera de su zona de confort de los depósitos.

Teniendo en cuenta los bajos tipos de interés, una población que cada vez tiene un horizonte de inversión mayor y un capital enorme esperando a ser invertido ¿Qué opciones tenemos como ahorradores o entidades que quieren captar ese ahorro?

Me temo que es una vieja aspiración del sector asegurador conseguir que los gobiernos desarrollen un marco que incentive el ahorro en España de una manera holística y definitiva. Los planes de pensiones que han tenido su impronta como vehículo de canalización de un ahorro finalista se encuentran ahora en un impasse evolutivo, con los individuales fiscalmente muy desincentivados y los colectivos aún en desarrollo legislativo. En este contexto, al mismo tiempo, nos encontramos que la oferta de mercado ante la dificultad de encontrar tipo y buscando un tratamiento amable de los requisitos de capital, ha virado fuertemente hacia productos de vida ahorro muy basados en la gestión de las inversiones en detrimento de la proporción de una garantía.

Si nos fijamos en las estadísticas, si bien los porcentajes de crecimiento del unit-linked son relevantes, las cifras absolutas son poco materiales si las comparamos con el potencial del mercado. Un mercado que se encuentra especialmente obstinado en mantener sus posiciones en el ladrillo y en los depósitos bancarios, ante la ausencia de soluciones de ahorro que encajen con su necesidad y apetito al riesgo.

Y es que la sociedad española, a pesar de que nos empeñemos en lo contrario, es todavía esencialmente conservadora y prefiere tener una garantía pequeña a la expectativa de una potencial rentabilidad mayor, pero con la posibilidad de perder dinero. Esto es financieramente simple, quizás muy simple pero ahí es donde estamos.

La cuestión es que ese producto garantizado prácticamente ha desaparecido del mercado debido a la combinación de tipos extremadamente bajos y al alto consumo de capital requerido. Esos dos factores han hecho que este negocio deje de presentar resultados que generen valor a los accionistas de las compañías de seguros y por tanto muchas entidades hayan optado por su discontinuidad. Tenemos por tanto un gap entre oferta y demanda en el mercado español.

¿Se pueden desarrollar soluciones diferentes que permitan proporcionar a la sociedad el producto que demandan? Entendemos que sí. Otros mercados han pasado por esta situación antes que nosotros y han desarrollado soluciones de las que debemos aprender.

La industria se encuentra en un momento clave en el que hay un gran capital disponible pero no existen soluciones de ahorro que sean capaces de satisfacer las necesidades de los consumidores; hay un exceso de demanda, pero no hay oferta. La única forma de solucionar este problema es la innovación para proporcionar soluciones que cubran las necesidades de la sociedad.

Pero cuando hablamos de innovación, hablamos especialmente de “innovación” para el mercado español porque esta situación no es ajena a otros países en los que ya han decidido dejar de hacer lo que hacían históricamente debido a que han entendido que el contexto de mercado es completamente distinto. Estos mercados son Holanda, Alemania y Estado Unidos entre otros. La cuestión es ¿Qué hacen ellos? o ¿Qué oportunidad han visto ellos que no estamos explotando en España?

La realidad es que han entendido que tienen que flexibilizar sus políticas de inversión para dar entrada a clases de activo que hasta ahora no estaban en su radar. Entre esas clases de activo que podemos denominar crédito alternativo están entre otros la deuda privada, la financiación de proyectos público-privados, los préstamos a empresas maduras del tejido productivo o la financiación de infraestructuras y la transformación del modelo energético.

Esta deuda alternativa sigue siendo deuda al fin y al cabo (como son los bonos del estado y los bonos emitidos por empresas), pero presenta algunas características destacables común como un mayor rendimiento que la renta fija tradicional, unos requisitos de capital controlados y un riesgo de crédito moderado con una variabilidad de duraciones que hace que la iliquidez de algunas de estas clases de activo sea razonable.

Tomando estas nuevas clases de activo, el siguiente paso es saber cómo combinarlas adecuadamente en una solución de ahorro capaz de satisfacer las demandas actuales de la población y que estimule al ciudadano a movilizar dichos 1.000.000 millones en depósitos.

Finalmente, entendiendo que es posible invertir en activos alternativos con unos niveles de riesgo similares a los que actualmente invierte la industria aseguradora, la cuestión es validar que los mismos permiten desarrollar una solución que genera valor en los ejes cliente-distribuidor-compañía.

Nuestros análisis financieros nos muestran que es posible desarrollar un producto de ahorro garantizado que proporcione un valor significativo para el cliente – 1% de garantía -, para el distribuidor – 0,3% sobre el fondo – generando un RoE del 10% al 15% a la compañía. Y todo ello, como comentado, con un riesgo de crédito limitado con un track-record de default histórico del 0,6% del nominal de la inversión.

Por tanto, es posible concluir que este tipo de soluciones innovadoras permitirían hacer ganar a todos los agentes del sector siendo por tanto una solución win-win-win. Pero entonces ¿por qué no está en el mercado aún?

Los cambios no son nunca fáciles y las actuales políticas de inversión y procesos internos no están desarrollados para construir estas soluciones – no entran por los procesos actuales. Igualmente, la legislación no se encuentra suficientemente desarrollada para el incentivo de estas.

Sin embargo, esto no significa que no sea posible. Todo lo contrario, es posible y más necesario que nunca. Solo se necesita una decidida apuesta estratégica que tenga la determinación de perseguir una oportunidad de mercado que creemos única ante las dificultades que el cliente tiene de encontrar el producto que demanda en el actual contexto de tipos de interés.

En el mundo global en que vivimos la cuestión ya no es “el qué”, porque, “el qué” ya existe y está funcionando en mercados de reconocida reputación como los mencionados Alemania u Holanda, por ejemplo, si no el cuándo y quién. Es decir, si la solución no se desarrolla por los players locales en España estamos convencidos que vendrá de players que ya lo tienen en otros mercados y que pueden ver en España un mercado interesante para crecer. Es el momento de aprovechar que la industria aseguradora ha bajado prácticamente todas las barreras de entrada posibles y perseguir con audacia estrategias ganadoras.

1. Introducción

La movilidad urbana está cambiando de forma acelerada en los últimos años. En el artículo se lleva a cabo un análisis de los estudios relacionados con los cambios y tendencias en movilidad urbana y se detallan algunos de los principales impactos en el sector asegurador.

2. Cambios y tendencias en movilidad urbana

2.1 Qué entendemos por movilidad urbana

Se entiende por movilidad urbana la facilidad con la que las personas pueden moverse entre destinos en ciudades o zonas urbanas gracias a la red de transporte y a los servicios disponibles.

La movilidad urbana afronta numerosos desafíos, y uno de los más difíciles es la congestión del tráfico. Numerosas investigaciones económicas indican que el coste de la congestión para la sociedad es elevado (se estima en 270.000 millones de euros al año en la UE2), y que cuanto más fluido es el tráfico en una zona urbana mayor es su probabilidad de crecimiento económico.

El 96 % de los ciudadanos de la UE que viven en zonas urbanas están expuestos a contaminantes del aire considerados por la Organización Mundial de la Salud (OMS) como perjudiciales para la salud.

Entre los ocho objetivos aprobados por los 192 países miembros de las Naciones Unidas en septiembre de 2000 en lo que se conoce como ODM (Objetivos de Desarrollo del Milenio) está el de “garantizar la sostenibilidad del medio ambiente”.

Por todo ello los cambios y tendencias propugnadas en este artículo verán un desarrollo acelerado durante los próximos años, considerando adicionalmente que los recién aprobados fondos COVID para la recuperación económica vinculan a los países a que una parte significativa de dichos fondos se dediquen a planes relacionados con la transición ecológica entre los que se encuentran los relacionados con los planes para una movilidad urbana sostenible.

2.2 Principales tendencias de movilidad urbana

Soportadas por la revolución digital y bajo la amenaza del cambio climático, los últimos años han visto nacer nuevas tendencias que están revolucionando el sector del transporte urbano. Entre ellas, cabe destacar:

2.2.1 Movilidad sostenible

Al no depender de combustibles fósiles, los vehículos eléctricos representan la movilidad del futuro. Así lo reflejan, por ejemplo, sus crecientes cifras de venta.

2.2.2 Evolución de los coches eléctricos

Hay tres factores clave para el despegue en las compras de coches eléctricos, que todavía solo representan el 2,8% del total de ventas en 2021 de automóviles, si bien ya supusieron el 7,8% en diciembre 2021. La adecuación progresiva del precio de los vehículos eléctricos, la mayor capacidad de autonomía de las baterías, así como el desarrollo de los puntos de recarga, son los elementos principales para la consolidación en los próximos años del vehículo eléctrico.

En nuestro país se estima que habrá entre 4,4 y 6 millones de vehículos eléctricos en circulación en el año 2030 (alrededor de 7 millones en el año 2050), en un escenario de movilidad autónoma y compartida o bien 22 millones de coches eléctricos, en un escenario de uso de movilidad como el actual.

Sin duda la evolución de estas cifras vendrá muy condicionadas con las ayudas que desde la UE se sigan concediendo vinculadas a la implantación de vehículos no contaminantes.

2.2.3 Vehículos en tendencia de micro-movilidad

Adicionalmente a la penetración progresiva del coche eléctrico cabe destacar el impacto de la micro-movilidad donde los VMP (vehículos de movilidad personal) son los auténticos protagonistas y han consolidado una tendencia creciente de adopción por parte de los usuarios.

En esta línea el último informe del ITF (Foro Internacional del Transporte de la OCDE) establece una serie de recomendaciones para la implantación definitiva de este tipo de vehículos como medios de transporte, entre las que destacan la necesidad de regular la normativa de circulación de los VMP y la necesidad de recopilar datos sobre viajes y accidentalidad de los vehículos a efectos de poder mejorar su diseño y uso.

2.3 Movilidad compartida

Se calcula que el 40 % del tráfico en el centro de las ciudades se debe a la búsqueda de aparcamiento. El compartir coche entre varias personas en lugar de conducir cada uno el suyo reduciría notablemente el tráfico y la emisión de gases contaminantes.

El estudio “Tendencias de uso de la movilidad compartida en las ciudades españolas” destaca que el 65% de los conductores encuestados renunciaría a su vehículo privado gracias a la existencia de alternativas de movilidad compartida.

2.4 Vehículos autónomos

Son vehículos que, gracias a la Inteligencia Artificial (IA), pueden desplazarse sin la interacción del conductor.

El vehículo autónomo percibe el entorno y toma decisiones en función de aquellas señales que advierta y considere de relevancia para la consecución de los objetivos para los que el vehículo haya sido programado.

Si nos centramos en el marco legal, en palabras de la DGT (2015): “Vehículo autónomo es todo aquel que dispone de capacidad motriz equipado con tecnología que permita su manejo o conducción sin precisar la forma activa de control o supervisión de un conductor, tanto si dicha tecnología autónoma estuviera activada o desactivada de forma temporal o permanente”.

El Informe del Instituto Capgemini de 2019 sobre vehículo autónomo, realizado entre diciembre 2018 y enero 2019, viene a confirmar la potencial adopción de este tipo de vehículos por parte de la población, declarando más del 50% de los encuestados que estarían dispuestos a conducir un coche autónomo en los próximos 5 años.

Así mismo más del 55% de los encuestados afirman que cederían la responsabilidad en la toma de decisiones ante una situación de conducción inesperada, o que confiarían al vehículo la recogida autónoma de un familiar que no conduzca.

Esta tipología de vehículos en su nivel más alto de autonomía conlleva nuevos riesgos que deben ser valorados en el sector asegurador para poder dar una respuesta adecuada.

2.5 Vehículo conectado

Gracias al IoT (Internet de las cosas) ahora podemos hacer que todos los elementos de la circulación se comuniquen entre sí: vehículos, semáforos, señales, etc. Además, con el despliegue masivo del 5G, los coches podrán recibir información sobre plazas de aparcamiento libres o sobre peligros fuera de su campo de visión, mientras que los semáforos podrán autorregularse en función del tráfico y la presencia de peatones, entre otras ventajas.

La conectividad será un punto fundamental en el futuro funcionamiento del coche autónomo.

3. Impactos principales en el sector asegurador

No hay duda que todos los cambios y tendencias planteados tendrán un impacto en muchas áreas y actividades del sector asegurador.

Considerando que el seguro del automóvil, ligado a la movilidad en base a los patrones actuales de comportamiento, supone en la mayoría de economías, un 50% del sector asegurador en los seguros No Vida, podemos considerar que estos cambios no van a tener un impacto menor, sino al contrario, tendrán una repercusión fundamental en todos los estamentos del sector asegurador.

Los cambios anticipados suponen muchas consecuencias tanto a nivel de tamaño de mercado, valoración de los riesgos, gestión de la información, personalización de la oferta, modelos de suscripción y pricing, gestión de siniestros, responsabilidades y legislación aplicable, modelos operativos, modelos de distribución, y muchas otras áreas que inciden en la actividad y resultados del sector asegurador.

A grandes rasgos la mayoría de estudios destacan como mayores impactos en dicha industria:

3.1 Reducción del parque de vehículos y en consecuencia de las primas de automóviles

El impacto de la implantación del vehículo compartido así como de la digitalización en el sector del automóvil y las tendencias analizadas, provocará según varios estudios, una reducción del parque de vehículos entre un 20% y un 25% en las principales economías del planeta. Así se desprende el estudio realizado por PWC en 2018 al respecto de “Principales Tendencias en la Industria del Automóvil”.

Se estima en concreto que en Europa que el parque de vehículos se reducirá un 25% (de 280 millones a 200 millones de unidades) y en Estados Unidos un 22% (de 270 a 212 millones de coches en 2030).

3.2 Reducción de la siniestralidad entre el 10% y el 15% por el uso de vehículos conectados y reducción de las primas en consecuencia

Según el estudio realizado por BBVA en su “Informe de Situación del Sector Seguros” en 2019, muestra que el 90% de los accidentes están causados por el factor humano, por ello en el nivel 5 de automatización de los vehículos conectados, se podrían evitar hasta el 95% de los siniestros actuales. Ello reduciría el coste total de las indemnizaciones, a pesar del crecimiento del importe medio de cada accidente derivado del mayor valor que incorporan los sistemas de asistencia a la conducción.

Como resultado, se prevé una reducción de las primas de seguro en Europa entre el 10% y el 30% hasta 2025, que podría causar una caída de la facturación entre 10.000 y 35.000 millones de euros.

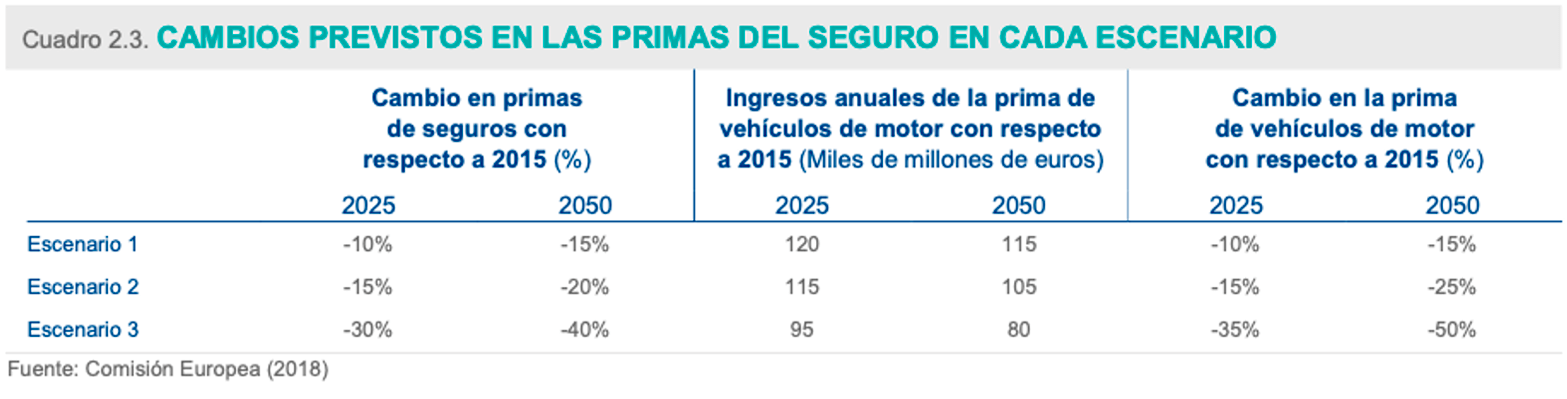

A continuación se detallan los distintos escenarios desde el más prudente (Escenario 1) al más agresivo en impacto (Escenario 3), analizados por la Comisión Europea en 2018.

3.3 Aparición de nuevos riesgos y nuevas coberturas

Destaca la nueva oferta de seguros para patinetes y bicicletas, que está teniendo un importante desarrollo, que verá condicionado por la nueva reglamentación de tráfico, que, probablemente exigirá seguros obligatorios para los VMP ligados a la micro movilidad, como ya se exigen hoy en algunas ciudades españolas.

El vehículo conectado implica igualmente cambios significativos en los riesgos que asume directamente el conductor, y en la interpretación de la Responsabilidad Civil asumida en cada nivel de conducción asistida. Ello también tiene impacto en la aparición de nuevos riesgos ligados a la tecnología que pueden impactar en caso de cyberataques, donde el uso de los sistemas pueda verse bloqueado o condicionado por una amenaza externa.

Así mismo el vehículo conectado, facilita el envío de grandes volúmenes de información en tiempo real, que facilitan la aplicación de modalidades de seguro basadas en el uso del vehículo, denominadas UBI, y aplicadas en conceptos de “Pago por Uso” o “Pago Como Conduzcas”.

3.4 Cambios en los modelos de oferta de productos ligados a los nuevos escenarios de movilidad

Los nuevos riesgos asociados a la nueva movilidad urbana, están claramente asociados al desarrollo de la tecnología, por lo que de forma significativa los nuevos modelos de oferta para esos nuevos riesgos, encontrarán en la tecnología también su canal principal de acceso a los clientes.

Modelos de embedded insurance, donde la oferta de seguro se facilita por parte de fabricantes, operadores de flotas de vehículo compartido, o por compañías de retail y e-commerce de venta de vehículos de micro-movilidad, son también una consecuencia de los nuevos modelos de distribución ligados a la nueva movilidad.

Así mismo el desarrollo del vehículo compartido concentra la decisión de cobertura en operadores de flota y deja en manos del conductor la cobertura individual del uso temporal.

4. Conclusiones

Estamos viviendo una profunda transformación de la movilidad urbana, que está cambiando los paradigmas de los últimos años desde que se inició el uso del vehículo a motor para el uso particular.

Como principales efectos de dichas tendencias en el sector asegurador hemos destacado la reducción del parque de vehículos a asegurar, la reducción de la siniestralidad por la implantación del vehículo conectado y en consecuencia de las primas, así como el desarrollo de nuevas formas de distribución, así como de coberturas y oferta de productos aseguradores ligados a la nueva movilidad.

El sector asegurador es un sector fundamental para la sociedad, que se adapta al devenir de los acontecimientos y de los nuevos riesgos, y se demuestra que históricamente ha sido capaz de dar respuesta a los cambios que se han ido produciendo.

Sin embargo, no hay duda que estos cambios van a provocar una redefinición progresiva del sector, tanto a nivel de entidades aseguradoras como en la distribución, así como en la aparición y desarrollo de compañías tecnológicas, que van a jugar un papel principal en la gestión de toda la información y los datos en tiempo real.

Es un reto apasionante que viviremos con la confianza que aportará beneficios para todos en términos de mayor sostenibilidad, mejor siniestralidad, mejor experiencia de usuario y mejoras en la calidad de vida.

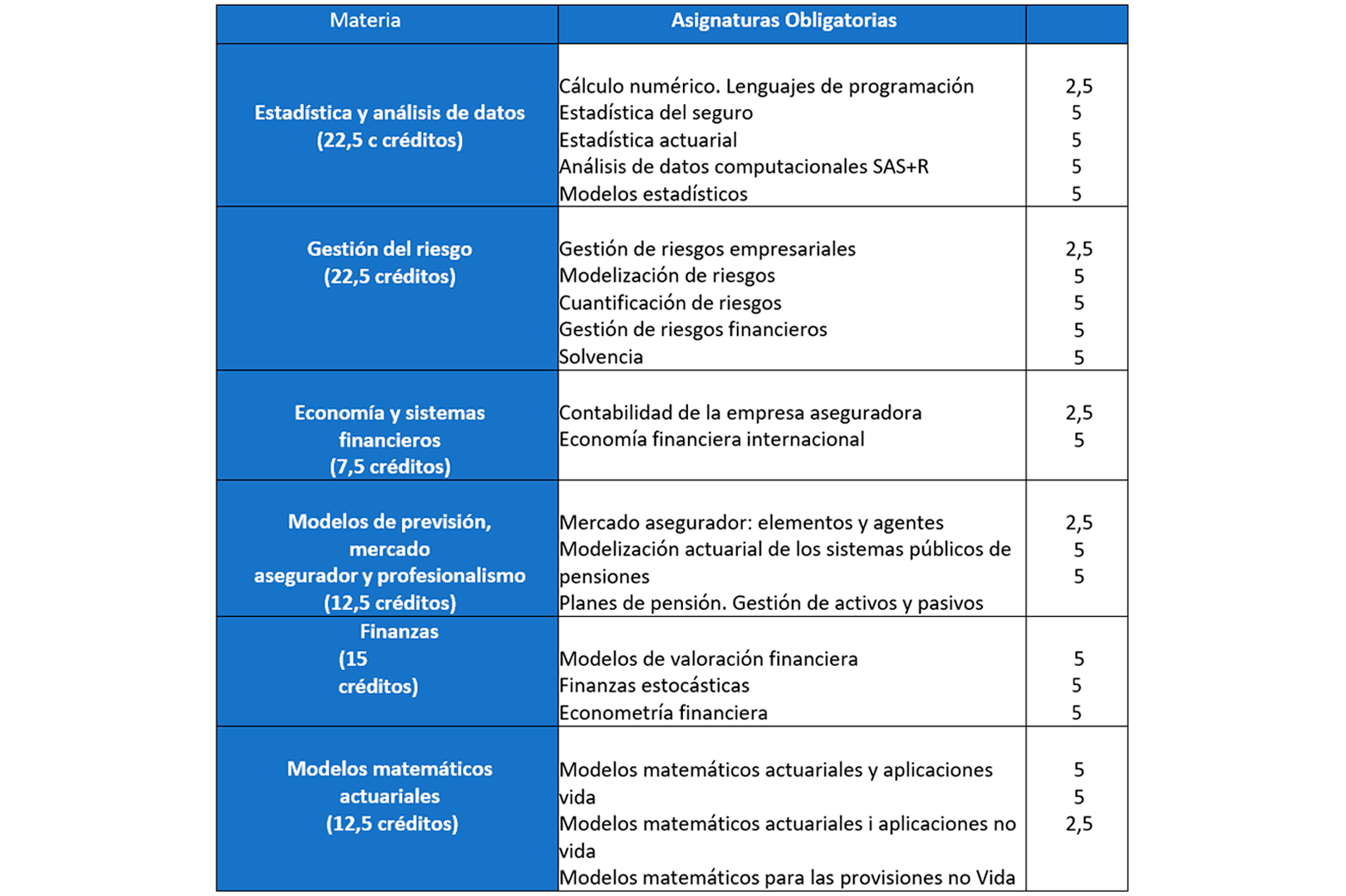

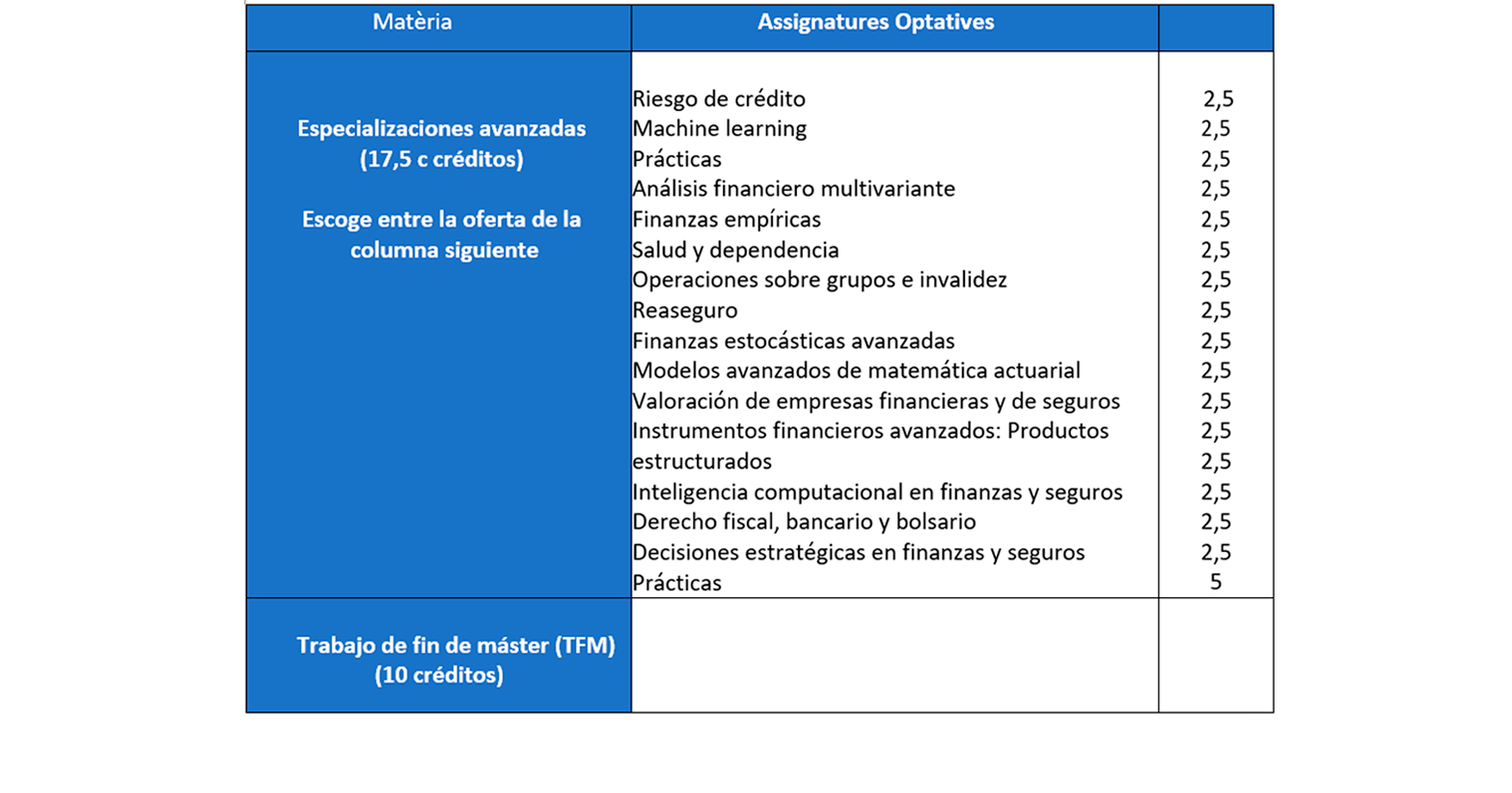

El próximo curso académico 2022/2023 se implementa el nuevo Core Syllabus, aprobado por la Actuarial Association of Europe (AAE), donde se definen los estándares mínimos de educación actuarial establecidos en el artículo 5 de los estatutos del AAE.

Conviene recordar que el Core Syllabus es de cumplimiento obligado por parte de todos los miembros adheridos, entre los cuales se encuentra el Col·legi d’actuaris de Catalunya (CAC).

Para poder analizar el nuevo documento, se tiene que hacer una comparativa de la estructura existente con la nueva. La estructura actual del Core syllabus se recoge en la Figura 1:

Figura 1: CORE SYLLABUS ACTUAL

Las principales diferencias con el nuevo se centran en 3 aspectos:

- Los contenidos están detallados más exhaustivamente en el nuevo Core Syllabus, distinguiendo entre 9 áreas de educación actuarial básica, unas competencias avanzadas y unos prerrequisitos de fundamentos matemáticos. Cada una de las 9 áreas básicas incorpora unos temas y, a su vez, cada tema se desglosa en subtemas.

- Se introduce la profundidad que se recomienda de los conocimientos y habilidades para un actuario y se aplica a cada subtema. Para hacerlo, se utiliza el modelo de aprendizaje por objetivos creado por Rex Heer1 de la Iowa State University. El modelo distingue cuatro tipos de conocimiento: factual, conceptual, procedimental y cognitivo, y seis procesos cognitivos: recordar, entender, aplicar, analizar, evaluar y crear. Así mismo, en este modelo se permite definir tanto las áreas de aprendizaje que se espera de los futuros actuarios como el nivel y tipo de conocimiento específico sugerido. A cada subtema se le asigna una letra y un número que representa el tipo de conocimiento y proceso cognitivo recomendado.

- Se da un peso elevado al tema del tratamiento y análisis de datos reales haciendo uso de métodos estadísticos y utilizando herramientas informáticas que proporcionen más información para la toma de decisiones en los diferentes departamentos de las instituciones (área 6 de la Figura 2).