ADC21 – Nº9 Primer Semestre 2022

articles

Alberto Igartua Medina i Berta Muñoz Diez, KPMG, ens expliquen l’impacte en el sector assegurador del Reglament de Resiliència Operativa Digital (DORA).

Óscar Herranz i Araceli Ranchal, Mazars, ens comenten les línies bàsiques d’actuació en el sector financer enfront el procés de sostenibilitat.

Artur Reñé, Guy Carpenter, ens indica quin ha estat el comportament del sector Reassegurador i les perspectives de futur.

Felipe Gómez Rojas i David Cienfuegos, Willis Towers Watson, ens ofereixen una visió sobre l’evolució dels tipus d’interès i les decisions a les que hauran de fer front tant els estalviadors com les asseguradores.

Jordi Pagés, Weecover, ens fa un anàlisi dels canvis i tendències en mobilitat urbana, detallant alguns dels principals impactes en el sector assegurador.

Manuela Bosch-Príncep, professora titular de la UB, ens parla de com la Universitat de Barcelona ha adaptat els contingut formatius del Màster en Ciències Actuarials i Financeres d’acord amb l’Actuarial Association of Europe.”

entrevista

Marià Rigau, CEO d’ARAG.

“El més rellevant és la pervivència de la ‘missió’ que va definir

Heinrich Fassbender: facilitar l’accés a la Justícia independentment

de les possibilitats econòmiques de cadascú. ‘Access to Justice’

segueix sent el que sintetitza l’ideari del Grup.”

actuaris pel món

Francesc Vallvé Rodríguez,

Actuarial R Developer, Amsterdam.

“Tots sortim de la universitat amb uns coneixements que més o menys

ens igualen uns amb els altres. A partir d’aquí cada un té més

facilitats per a una cosa o per a una altra i és aquí on un ha de

destacar o diferenciar-se respecte als altres.”

Marisa Galán

Els objectius prioritaris de la nova Junta se centraran a millorar els serveis, potenciar la formació continuada i fomentar els acords internacionals de Mutu Reconeixement de la Professió (MRA) i remarcar la importància d’incorporar els Objectius de Desenvolupament Sostenible (ODS) entre els valors de la professió.

El Reglament de Resiliència Operativa Digital (DORA) i el seu impacte en el sector assegurador.

Alberto Igartua Medina i Berta Muñoz Diez · KPMG

Actualment el sector assegurador es troba immers en un procés de transformació digital integral, que està provocant un increment de la seva complexitat operativa, així com de l’exposició a noves tipologies de riscs.

La divulgació d’informació sobre Sostenibilitat en el sector financer.

Óscar Herranz i Araceli Ranchal · Mazars

El sector financer es troba davant d’un repte sense precedents en la història recent i que està implicant una transformació cap a la integració de la sostenibilitat de manera transversal al seu model de negoci.

Perspectives i principals tendències en el mercat de reassegurança.

Artur Reñé · Guy Carpenter

Hem vist un sector en bon estat de salut, responent bé a la major part de les demandes de capacitat. I al mateix temps, hem vist també com s’aplicava amb rigor i disciplina una subscripció molt més estricta i ferma.

Les assegurances d’estalvi amb tipus garantit en l’escenari actual dels tipus d’interès.

Felipe Gómez Rojas i David Cienfuegos · Willis Towers Watson

Estem en una situació de tipus d’interès propers a mínims i amb perspectives de què es mantinguin baixos en els pròxims anys.

Impacte de la nova mobilitat urbana en l’assegurança.

Jordi Pagés · Weecover

Suportades per la revolució digital i sota l’amenaça del canvi climàtic, els darrers anys han vist néixer noves tendències que estan revolucionant el sector del transport urbà.

Nou Core Syllabus i nou Màster en Ciències Actuarials i Financeres a la Universitat de Barcelona.

Manuela Bosch-Príncep · UB

La Universitat de Barcelona, aprofitant la implantació del nou Core Syllabus i que també tocava revisar el pla d’estudis del màster, va sol·licitar posar en marxa un nou màster en Ciències Actuarials i Financeres.

Marià Rigau, CEO d’ARAG

El més rellevant és la pervivència de la ‘missió’ que va definir Heinrich Fassbender: facilitar l’accés a la Justícia independentment de les possibilitats econòmiques de cadascú. ‘Access to Justice’ segueix sent el que sintetitza l’ideari del Grup.

Francesc Vallvé Rodríguez, Actuarial R Developer, Amsterdam

Tots sortim de la universitat amb uns coneixements que més o menys ens igualen uns amb els altres. A partir d’aquí cada un té més facilitats per a una cosa o per a una altra i és aquí on un ha de destacar o diferenciar-se respecte als altres.

Activitats any 2021

30 activitats formatives entre cursos, conferències i webinars i una participació de 1.931 persones.

L’octubre del 2021 el nostre col·legi va finalitzar el seu procés electoral, habitual cada 4 anys, i va constituir una nova Junta de Govern formada per: Marisa Galán (Presidenta), Antonio López (Vicepresident), Clara Armengol (Secretària), Josefina Alargé (Tresorera), Antoni Fernández (Vocal President de la Secció Professional), Emilio Vicente (Vocal President de la Secció de Formació i Investigació) i Xavier Gómez (Vocal President de la Secció de Relacions Institucionals).

Els objectius prioritaris de la Junta, en aquest nou període, se centraran a millorar els serveis, potenciar la formació continuada i fomentar els acords internacionals de Mutu Reconeixement de la Professió (MRA), així com impulsar la col·laboració amb altres institucions i remarcar la importància d’incorporar els Objectius de Desenvolupament Sostenible (ODS) entre els valors de la professió.

D’entre els objectius esmentats, la formació continuada sempre ha estat un dels pilars bàsics que ha definit l’actuació del nostre col·legi. Prova d’això és que tan sols l’any passat es van organitzar 30 activitats formatives entre cursos, conferències i webinars de temàtiques diverses i amb una participació de 1.931 persones i amb un total de 4.933 hores de formació impartides.

En el mateix sentit, la nostra revista ADC21 procura oferir una visió de diferents temes d’actualitat que afecten la nostra professió, com són, en aquesta ocasió, els següents:

- Alberto Igartua i Berta Muñoz, de KPMG, ens brinden l’oportunitat de conèixer com les autoritats europees obren un nou camí buscant que les empreses financeres tinguin la capacitat de sortejar els seus problemes operacionals enfront dels seus riscos tecnològics igual que Solvència II fa front als seus riscos de contingut econòmic.

- Aconseguir un món amb menys emissions de carboni obliga una gran quantitat de canvis en l’economia, entre ells, en el sistema financer. Oscar Herranz i Araceli Ranchal, de MAZARS, ens comenten les línies bàsiques d’actuació en el sector financer enfront d’aquest procés de sostenibilitat mundial.

- Les posicions que prenen les reasseguradores al començament de cada any davant dels riscos dibuixen un perfil clar i concret sobre els principals riscos que, probablement, tinguin un major impacte en el sector. Artur Reñé, de GUY CARPENTER, ens especeja els elements més rellevants del posicionament actual.

- En relació al disseny d’assegurances d’estalvi en entorns de baixos tipus d’interès, Felipe Gómez i David Cienfuegos, de WILLIS TOWERS WATSON, ens ofereix una visió sobre l’evolució dels tipus d’interès en el futur alhora que ens comenta la situació i característiques dels estalviadors per, finalment, indicar-nos les decisions més probables que hauran de fer front tant estalviadors com asseguradores.

- Els diferents sistemes de mobilitat que ens envolten en l’actualitat, en especial a les ciutats, s’han ampliat en els darrers anys. Jordi Pagés, de WEECOVER, ens ofereix una visió aclaridora sobre els diferents sistemes de transport en una societat moderna, comentant l’impacte que tindran, en especial, en el sector assegurador.

- A nivell europeu, l’Actuarial Association of Europe (AAE), que reuneix els col·legis d’actuaris europeus, entre ells el CAC, desitja que tots els seus membres tinguin el mateix nivell de formació pel que dedica part dels seus esforços a definir amb el major rigor possible aquest compendi de coneixements o “Core Syllabus”. En aquest article, Manuela Bosch, de la UNIVERSITAT DE BARCELONA (UB), fa un desglossament d’aquests coneixements i ens comenta com la UB ha adaptat aquests continguts formatius en el màster en ciències actuarials i financeres que imparteixen des de fa molts anys.

- A la secció de “Actuaris pel Món” d’aquest número de la revista, coneixerem les experiències de l’actuari Francesc Vallvé, que treballa com a “Actuarial R Developer” a Àmsterdam (Països Baixos).

- Finalment, la revista recull una entrevista a Marià Rigau, CEO d’ARAG, en la qual ens parla dels principals reptes als quals s’enfronta la seva organització. Entre ells, l’adaptació dels productes a un entorn canviant, la digitalització, els canals de distribució i les noves oportunitats que ofereixen els mercats.

1.- En quin context sorgeix DORA?

Actualment, el sector assegurador es troba immers en un procés de transformació digital integral, que està provocant un increment de la seva complexitat operativa, així com de l’exposició a noves tipologies de riscs i, conseqüentment, de les vulnerabilitats a què s’enfronten, derivades de determinades disrupcions operatives. Aquestes amenaces no només afecten a les entitats des de l’òptica financera, sinó que també influeixen en la seva estabilitat operativa degut a la multitud i heterogeneïtat dels esdeveniments potencials, i d’un factor important, la seva impredictibilitat.

Davant d’aquesta situació, els reguladors, supervisors i altres organismes internacionals estan evolucionant el seu focus tradicional – centrat fonamentalment en la resiliència financera de les entitats, principalment en l’àmbit de la gestió del capital i la liquiditat – cap a la necessitat d’assegurar també la resiliència d’aquestes en termes operacionals.

En els darrers mesos, diferents organismes han publicat nombrosos documents relacionats amb la resiliència operativa. Si bé, a nivell europeu cobra especial rellevància l’esborrany del Reglament publicat per la Comissió Europea el 24 de setembre del 2020 (conegut comunament com a DORA). Aquest, té com a objectiu principal regular la resiliència operativa digital.

En aquest sentit, les diferents Autoritats Europees de Supervisió (AES), l’Autoritat Bancaria Europea (EBA), l’Autoritat Europea d’Assegurances i Pensions de Jubilació (EIOPA) i l’Autoritat Europea de Valors i Mercats (ESMA), han alineat les seves postures amb l’objectiu de crear aquest marc únic de gestió i supervisió per a tot el sector financer.

Aquest reglament comunitari pretén establir un marc de mesura, gestió, monitorització i supervisió dels riscs i les tecnologies de la informació i les comunicacions (TIC), dirigit no només a les entitats financeres tradicionals, sinó que ho fa extensiu als grans proveïdors de serveis tecnològics, així com a nous participants del sector financer, com és el cas de determinades fintechs i insurtechs.

Una de les grans reivindicacions del sector assegurador ha estat excloure a intermediaris d’assegurances, reassegurances i assegurances complementàries d’una mida menor i, així ho ha reconegut una nova versió de la norma en la qual es recull expressament que els intermediaris que siguin micro, petites o mitjanes empreses estaran excloses de l’aplicació de la norma, tret que siguin exclusivament sistemes de venda automatitzats.

El document definitiu està sent debatut actualment al Parlament Europeu i la seva aprovació definitiva s’espera que tingui lloc en els propers mesos. No obstant això, si bé és cert que s’estan acabant de perfilar determinats aspectes, no hi ha dubte de què la seva publicació tindrà un gran impacte sobre la gestió actual dels riscs tecnològics i la ciberseguretat de les entitats asseguradores.

2.- Controvèrsies del sector assegurador

A causa del gran impacte sobre la gestió actual dels riscs tecnològics i de ciberseguretat de les entitats asseguradores, s’ha generat un debat obert sobre alguns aspectes considerats més controvertits.

Un gran repte ja identificat per les asseguradores i que ben aviat serà una realitat amb la publicació del Reglament DORA, és la necessitat d’alinear-lo amb el que s’exposa en les Directrius TIC d’EIOPA, les obligacions ja derivades de la normativa Solvència II i altres disposicions com el Reglament General de Protecció de Dades.

Una altra de les controvèrsies de les entitats asseguradores ha girat entorn de l’aplicació del criteri de ‘’proporcionalitat’’ respecte al seu àmbit d’aplicació. Una part del sector considerava que DORA ha d’estar circumscrit a les funcions crítiques, i sembla que el nou esborrany, efectivament, delimita el seu abast als actius i funcions de negoci més crítiques de les asseguradores.

A més, des del sector remarquen la necessitat de què els terminis o períodes per efectuar les activitats de supervisió s’adaptin en funció del perfil del risc de les entitats.

Per últim, el termini d’implementació del reglament també ha generat divergència d’opinions, sol·licitant que s’ampliés d’un a tres anys, a aquests efectes sembla que el regulador ha tingut en compte les demandes del sector, havent estat ampliat el termini en la versió sobre la qual s’està treballant actualment d’un a dos anys, a excepció de les proves de penetració que continuen sent de 3 anys.

3.- Quins són els principals objectius de DORA?

Inspirat en estàndards, directrius, recomanacions i enfocaments de gestió del risc, l’objectiu fonamental d’aquesta norma és promoure un conjunt de funcions i instruments que permetin establir les bases per a una gestió global del risc TIC en les entitats financeres, assegurant que les entitats disposin de les capacitats necessàries associades al cicle complet de la gestió de riscs (identificació, protecció i prevenció, detecció, resposta i recuperació, aprenentatge i evolució i comunicació) de tal manera que s’asseguri una major agilitat i eficiència en la resposta de les entitats davant la materialització d’una disrupció. En aquest context, els principals objectius que busca el reglament DORA són els següents:

- Unificar i millorar la gestió de riscs TIC a nivell europeu, harmonitzant les normes i requisits per la gestió de riscs de les TIC en tots els participants del sector financer, sobre la base de les directrius existents actualment. En el cas del sector assegurador, suposarà en determinats aspectes una evolució de les directrius actuals d’EIOPA per la gestió i govern dels riscs TIC.

- Establir proves exhaustives recurrents en els sistemes de TIC, així com dels riscs derivats de la dependència de proveïdors de serveis TIC per part del sector assegurador.

- Reforçar l’exigència dels supervisors sobre els riscs digitals i els incidents relacionats amb les TIC.

- Harmonitzar la classificació i notificació d’incidents de TIC, i obrir la porta per a l’establiment d’un únic centre a nivell de la Unió Europea per a la notificació d’incidents importants relacionats amb les TIC per part de les institucions financeres.

- Incloure als proveïdors externs de serveis TIC crítics de perímetre regulador, incloent-hi els proveïdors de serveis cloud.

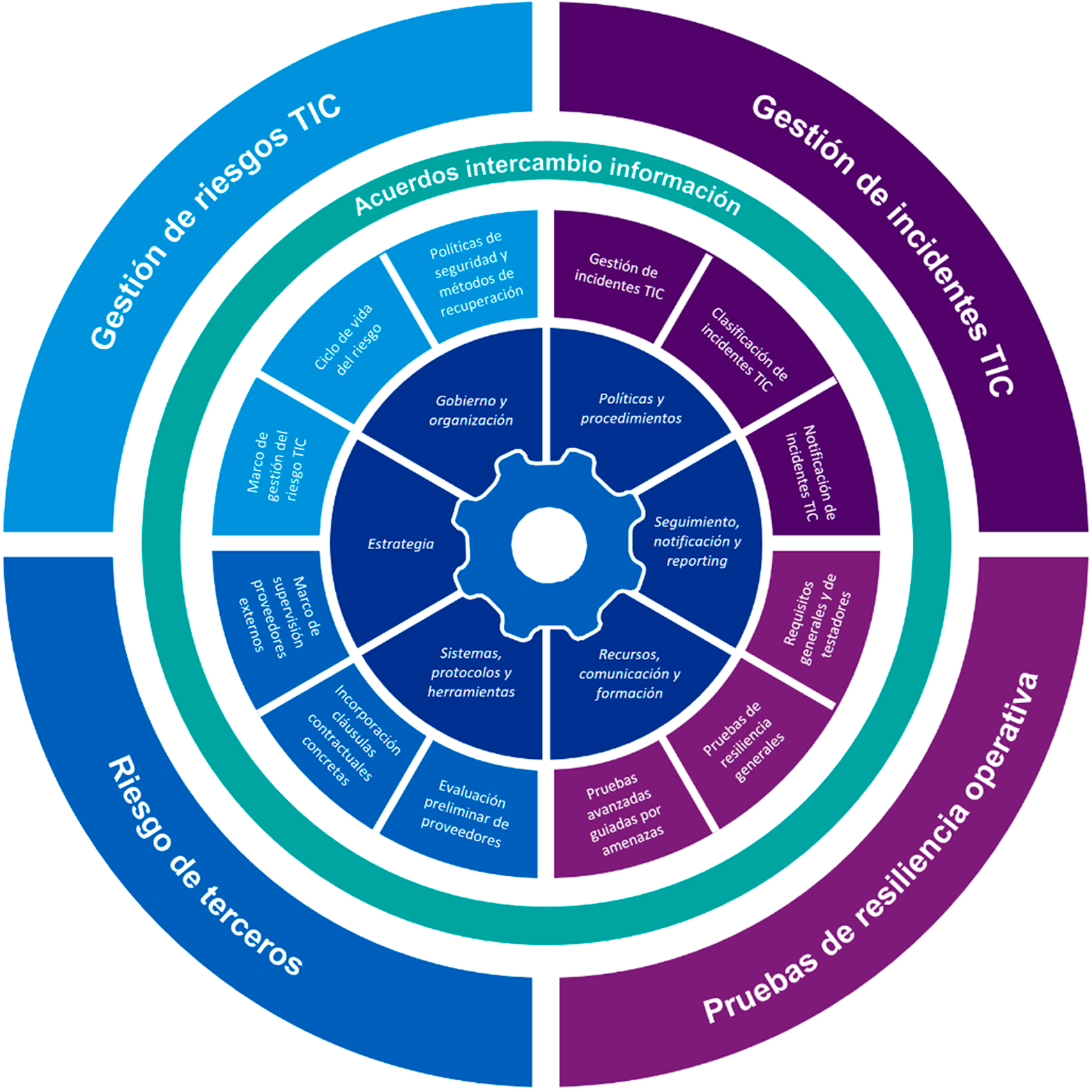

4.- Quins aspectes tracta DORA i com afecta aquesta entitat a les entitats asseguradores?

La resiliència operativa ha de ser entesa i gestionada com la conseqüència o el resultat d’una gestió correcta dels riscs de l’entitat, dissenyant un model operatiu que uneixi i integri els elements que tenen relació entre ells (TIC, proveïdors, etc.) en un sol marc, permetent així gestionar de manera eficient i àgil la resiliència operativa digital.

En aquest context, DORA requereix que es cobreixin, com a mínim, els següents aspectes:

- Govern i organització: disposar de marcs interns de govern i control que cobreixin les funcions específiques de gestió dels riscs de TIC (identificació, protecció i prevenció, detecció, resposta i recuperació, aprenentatge i evolució i comunicació, entre d’altres) i que garanteixin una gestió eficaç i prudent de tots els riscs de TIC. Addicionalment, assegurar la implicació de l’alta direcció, identificar les funcions/àrees essencials de l’entitat i imposar una revisió anual del caràcter d’essencialitat o importància d’aquestes funcions/ àrees en qüestió.

- Notificació d’incidents: controlar, registrar i classificar els incidents relacionats amb les TIC, així com notificar a les autoritats els incidents TIC greus i presentar informes inicials, entremitjos i finals. De la mateixa manera, realitzar un reporting de totes les despeses financeres estimades i pèrdues causades per pertorbacions considerables de les TIC i incidents TIC greus.

- Proves de resiliència: disposar d’un enfocament basat en el risc, a mesura que es desenvolupa el programa de proves de resiliència operativa digital, tenint en compte el panorama canviant dels riscs de TIC.

- Risc de tercers: avaluar el risc de concentració de TIC respecte als proveïdors externs i incloure certes clàusules contractuals amb els seus proveïdors, incrementant la seguretat a l’hora que les Entitats contractin la prestació de serveis digitals.

- A més, obliga a analitzar i avaluar els riscs associats a les cadenes de subcontractació de proveïdors (fouth parties), així com estendre les anàlisis actuals de proveïdors als proveïdors intragrup.

- Intercanvi d’informació: possibilitat d’establir acords entre les diferents entitats per a l’intercanvi d’informació i intel·ligència relativa a ciberamenaces, amb la finalitat de crear consciència sobre el risc de TIC, minimitzar la seva programació, recolzar les capacitats defensives de les entitats i les tècniques de detecció d’amenaces.

A continuació, s’il·lustren elements que componen l’abast i el contingut de la regulació DORA:

5.- Com estan afrontant DORA les principals asseguradores?

Tal com s’ha comentat anteriorment, l’impuls que s’ha produït en tot el sector financer entorn de la digitalització dels negocis i de les noves formes de treball, així com els canvis en les preferències i hàbits dels consumidors, ha tingut el seu clar reflex, per suposat, també al sector assegurador, fet que ha provocat la ingerència de nous riscs emergents que han de ser identificats, avaluats i monitoritzats.

En aquest context, l’informe “Global Insurance CEO Outlook 2021” dut a terme per KPMG, en el qual han participat més de 129 CEOs d’entitats asseguradores en més d’onze països, s’ha conclòs que els riscs lligats a tecnologies emergents i la ciberseguretat estan en el top 5 dels riscs que més preocupen a les entitats actualment.

Pel que fa al focus del risc vinculat a les tecnologies emergents, l’estudi revela que les entitats asseguradores estan buscant crear una resiliència digital alineada amb la seva estratègia i totalment vinculada al creixement potencial de les entitats.

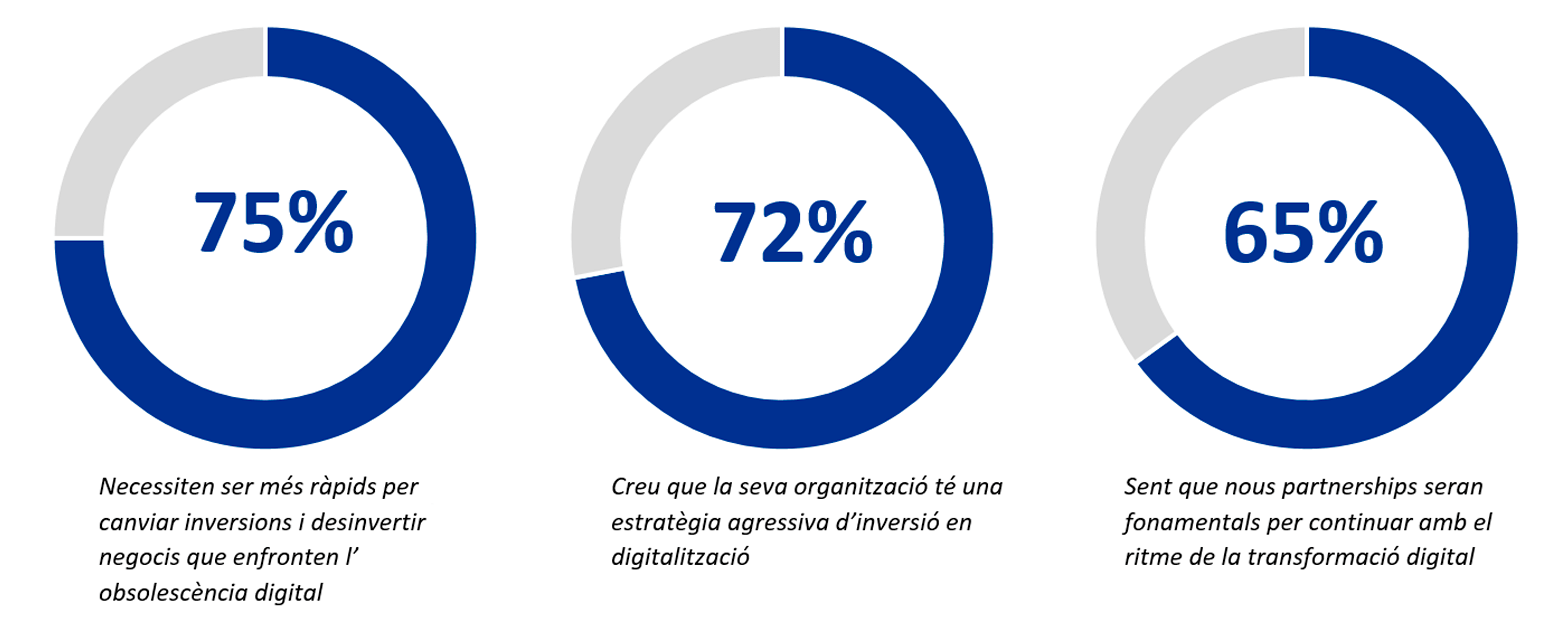

L’enquesta posa de manifest que el 68% de les entitats asseguradores consideren que, per a seguir creixent, resulta necessari incrementar les inversions en instruments de detecció de disrupcions, així com en processos d’innovació i digitalització. De la mateixa manera, més del 50% considera necessari crear aliances i consorcis com a canalitzador d’inversions que permetin el desenvolupament de tecnologies innovadores, que evitin o redueixin el possible estancament del sector.

En aquest context, els CEOs del sector assegurador reconeixen que el primer pas cap a la digitalització dels seus negocis resideix en la capacitat que tenen les organitzacions per a detectar i evitar una possible disrupció dels seus serveis, així com en la capacitat de mantenir-se innovadores i de crear noves fonts de valor. Per aconseguir aquest objectiu, el 75% dels CEOs posa de manifest que necessiten ser més àgils i ràpids a l’hora d’evolucionar i canviar les seves inversions i desinvertir en aquells negocis que s’enfronten de forma més directa a l’obsolescència digital.

Una dada rellevant que marcarà la tendència en l’evolució del sector assegurador és que el 65% dels entrevistats sent que els partnerships amb empreses digitals i de solucions tecnològiques innovadores seran fonamentals per a continuar amb el ritme actual de transformació digital de les asseguradores.

Font: KPMG Internacional, 2021.

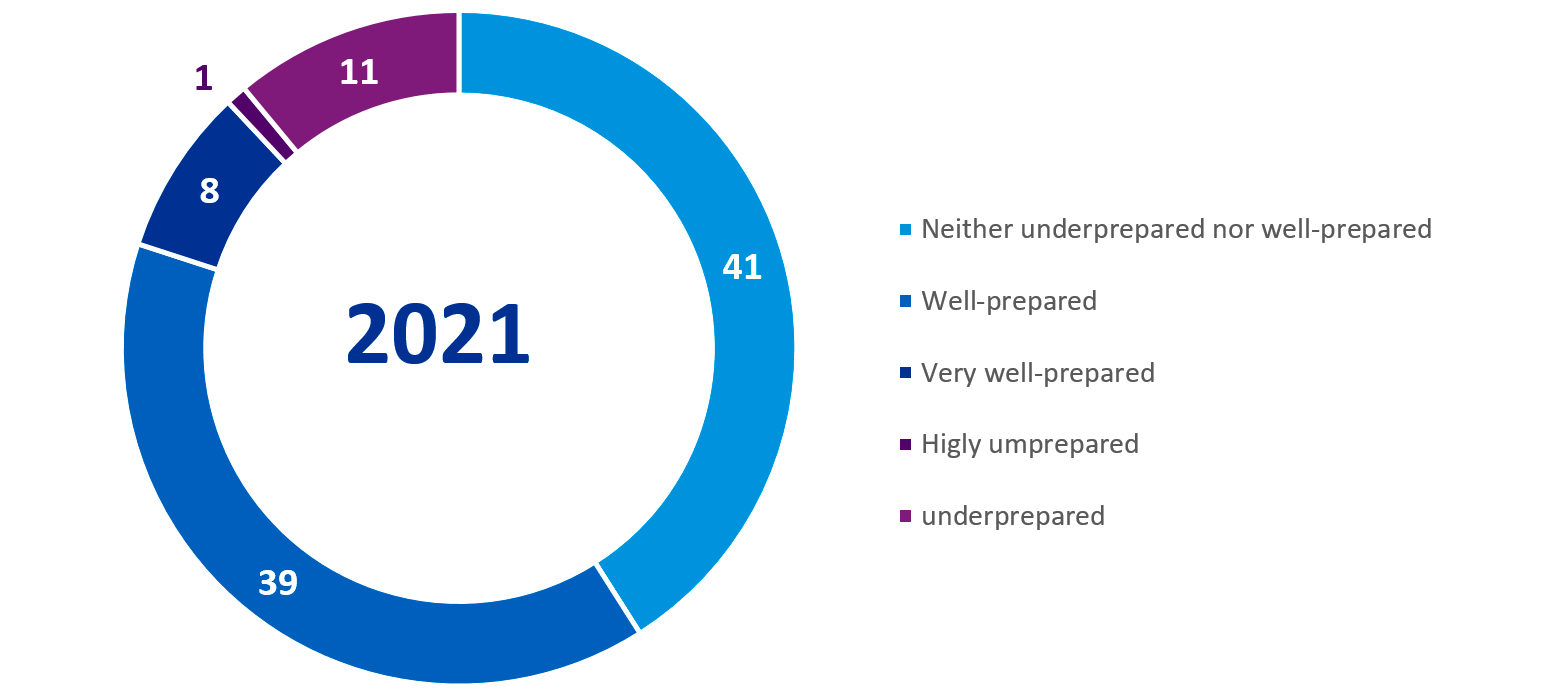

D’altra banda, en relació amb la importància de la gestió dels riscs relacionats amb la ciberseguretat, de l’enquesta realitzada per KPMG s’extrau també que les amenaces a la seguretat cibernètica limiten el creixement i creen barreres per al desenvolupament i la inclusió digital de les asseguradores.

En aquest sentit, el 88% dels CEOs de les entitats asseguradores afirmen que han fet inversions i que estan ben preparades davant un potencial atac cibernètic o bé que estan adaptant actualment les seves organitzacions i implementant mesures per a protegir-les de futurs atacs.

D’aquesta manera, la necessitat d’establir uns nivells adequats i pràctiques sostenibles de ciberseguretat es considera un element clau dins les asseguradores. La maduresa de les iniciatives i recursos destinats a l’efecte ajudarà a què els ecosistemes digitals prosperin, els terminis de recuperació es redueixin en cas d’atac i es traslladi a l’exterior un missatge de confiança en l’estructura de govern de les entitats asseguradores.

Preparació de l’ organització per a la seguretat cibernètica:

Font: KPMG Internacional, 2021.

6.- Quins son els propers passos?

Una vegada es publiqui la versió definitiva del reglament, les entitats asseguradores hauran de dur a terme un diagnòstic de la situació actual de les asseguradores en relació amb els requisits de DORA amb la finalitat d’entendre el punt de partida pel que fa a les necessitats i desenvolupar-los. Aquest diagnòstic permetrà identificar les diferències existents pel que fa a polítiques i procediments, marcs de gestió de riscs TIC, classificació de funcions i actius essencials, circuits de reporting, etc.

Després de finalitzar el diagnòstic, les asseguradores hauran de dissenyar un model operatiu que els hi permeti identificar els diferents elements que formen part de la seva estratègia de resiliència digital. Aquest model permetrà articular l’adaptació/ construcció d’un marc de gestió de riscs de TIC a la realitat de l’asseguradora en funció dels requeriments de DORA, entre d’altres:

- Disseny d’indicadors de tecnologia i la definició dels llindars alineats amb l’apetit al risc definit per l’entitat,

- Identificació de les funcions essencials dins de l’organització, mapeig dels recursos existents i identificació dels processos duts a terme,

- Establiment d’un model de relació amb tercers / proveïdors externs,

- Desenvolupament d’un inventari de mesures de contingència i passos preparatoris relacionats, etc.

Per últim, les entitats asseguradores hauran de definir un pla estratègic de treball que permeti complir amb els requisits de la normativa, els quals precisen ser aplicats en un termini de 24 mesos d’acord amb el que s’estableix a la norma amb caràcter general. No obstant això, aquest termini pot ser ampliat a 36 mesos en cas que hi hagi proves avançades de penetració guiades per amenaces.

D’aquesta manera, les entitats asseguradores, en funció del seu grau de maduresa en la gestió dels riscs TIC i la ciberseguretat, es van veure obligades a emprendre processos transformacionals d’un gran impacte en els seus models actuals de gestió de la tecnologia i riscs, sobre els quals KPMG té una gran experiència en l’acompanyament i assessorament a les principals entitats financeres a escala nacional i internacional.

El sector financer es troba davant d’un repte sense precedents en la història recent i que està implicant una transformació cap a la integració de la sostenibilitat de manera transversal al seu model de negoci.

Si la descarbonització és un dels desafiaments més importants als quals s’enfronta la societat i les corporacions en l’àmbit global, per a les entitats financeres aquest desafiament es converteix en un imperatiu per la seva capacitat de reorientar els fluxos de capital. Sense aquesta contribució, el sector financer es limitaria substancialment a la viabilitat dels objectius ambiciosos de sostenibilitat i dificultaria la transició cap a una economia baixa en carboni.

Amb coneixença d’aquest fet, la Comissió Europea va proposar l’any 2018 un full de ruta amb l’objectiu principal de canalitzar les inversions cap a projectes que contribuïssin substancialment a la consecució d’objectius en sostenibilitat a través del Pla d’Acció de Finances Sostenibles.

Així doncs, i des d’aleshores, el sector financer s’ha vist en la necessitat de modificar les seves estructures organitzatives, replantejar els seus productes i considerar en la presa de decisions d’inversió i en la gestió de riscs els criteris ambientals, socials i de govern (ESG, per les seves sigles en anglès).

Les finances sostenibles, per tant, es centren en la consideració d’aquests criteris vinculats a projectes i entitats que contribueixen, per exemple, a la mitigació del canvi climàtic o a la conservació dels recursos hídrics, així com aspectes socials com la reducció de les desigualtats o la promoció de la diversitat i la inclusió. Addicionalment, s’han d’observar bones pràctiques de govern que garanteixin el compliment normatiu, la transparència o la integritat en la gestió, entre d’altres.

En aquest sentit, cada vegada és més elevat el nombre d’inversions institucionals i particulars que tenen en compte aquests criteris conscients de la necessitat d’afrontar els reptes ambientals i socials que es plantegen i dirigint el capital cap a productes com a fons d’inversió sostenibles, bonificacions verdes i socials o préstecs verds. Les finances sostenibles, per tant, constitueixen el vehicle que possibilita la transformació de la societat cap a un model de desenvolupament més responsable.

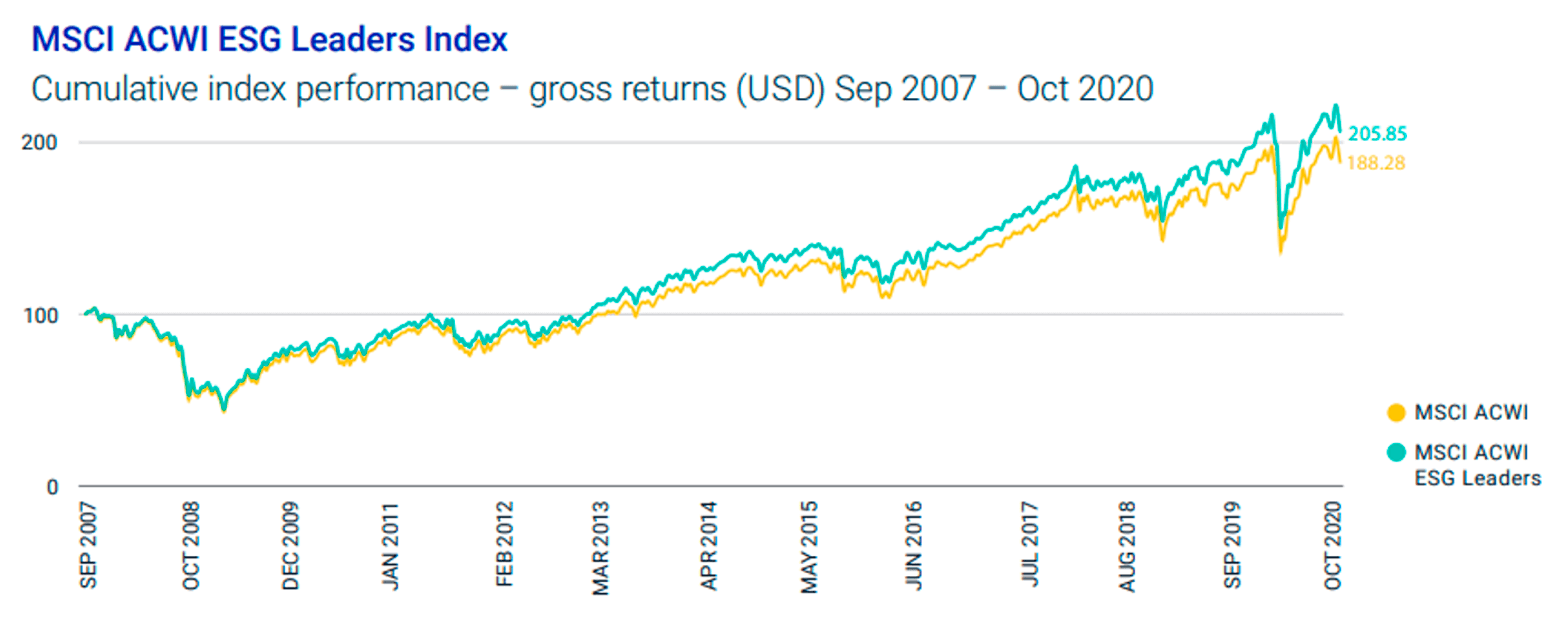

Realment resulta rendible invertir en una cartera ASG?

La necessitat d’invertir en fons o entitats que tinguin en compte en el desenvolupament de la seva activitat els criteris ASG resulta crucial per a propiciar el compliment de les metes marcades en l’Agenda 2030 i l’Acord de París. De fet, s’estima que es necessita una inversió propera als 200.000 milions d’euros a l’any perquè Europa pugui assolir la neutralitat climàtica l’any 2050.

Les finances sostenibles presenten, a més, una peculiaritat, i és que freqüentment la inversió en productes que tenen en compte criteris ASG es desemmarquen de la concepció tradicional de risc vs rendibilitat, cosa que les fa més atractives per als inversors.

Tradicionalment, el món de les finances entén que, com major sigui el risc suportat per l’inversor, major serà la rendibilitat potencial, de manera que els perfils d’inversors amb millor apetit pel risc obtindrien una menor rendibilitat que no pas un perfil que suporti un major risc. Amb les finances sostenibles sembla observar-se que els fons d’inversió sostenible poden arribar a aportar una major rendibilitat sense necessitat d’incrementar el risc.

En aquest sentit, es pot apreciar com un índex tan reconegut en el camp de la sostenibilitat com és el MSCI ACWI ESG Leaders ofereix un millor comportament que el mateix índex format per empreses de tot el món que no tenen en compte en la presa de decisions d’inversió els criteris ASG.

Font: MSCI ESG Ratings

Passos futurs de les finances sostenibles

La principal eina que ha sorgit del Pla d’Acció de Finances Sostenibles de la Unió Europea és l’elaboració d’un sistema de classificació unificat que faciliti a l’inversor i als grups d’interès en general distingir aquelles activitats que tinguin la consideració de ser sostenibles. Aquesta classificació, a través del Reglament (UE) 2020/852, pretén facilitar el reconeixement de les activitats ambientals i socialment responsables. Dels sis objectius mediambientals proposats, actualment s’ha aprovat, a través de l’acte delegat corresponent, el llistat d’activitats que contribueixen substancialment a l’adaptació i mitigació al canvi climàtic, essent els quatre objectius restants:

- Ús sostenible i protecció de l’aigua i els recursos marins.

- Transició cap a una economia circular.

- Prevenció i control de la contaminació.

- Protecció i restauració de la biodiversitat i els ecosistemes.

L’acte delegat corresponent a aquests quatre objectius, així com la proposta final remesa a la Comissió Europea sobre Taxonomia Social s’espera al llarg d’aquest 2022.

D’altra banda, entre les diferents iniciatives que formen part del Pla d’Acció destaquen pel seu impacte en el sector financer, el Reglament 2019/2088 ‘’de divulgació’’, el Reglament 2019/2089 ‘’d’índex de referència’’, la Proposta de Directiva d’Informes de Sostenibilitat Corporativa o l’estàndard europeu de bonificacions verdes. Aquest últim presenta una sèrie de normes que hauran de seguir els emissors de deute sostenible amb la finalitat d’estandarditzar les operacions i garantir una major fiabilitat per l’inversor. La qualificació de ‘’bonificació verda europea’’ s’assignarà a aquelles bonificacions que persegueixin la sostenibilitat segons la seva taxonomia.

De la mateixa manera, com a part d’aquest procés de desenvolupament reglamentari s’ha procedit a la modificació de les normatives de desenvolupament de la Directiva sobre Mercats d’Instruments Financers (MiFID II), la Directiva de Distribució d’Assegurances (IDD), la Directiva sobre institucions d’inversió col·lectiva (UCITS) o la Directiva de gestors de fons d’inversió alternatius (AIFMD), entre d’altres. Addicionalment, cal destacar que durant el 2021 s’ha publicat la modificació del Reglament de Solvència II per a reflectir els riscs de sostenibilitat en el sistema de govern de les entitats d’assegurança i reassegurança i l’avaluació de les seves necessitats globals de solvència.

Aquestes modificacions pretenen que les entitats afectades incorporin les preferències ASG dels clients en l’avaluació de la idoneïtat, així com la integració d’aquestes qüestions en l’estructura organitzativa, els processos d’inversió, la gestió de riscs i els controls interns.

Desglossament d’informació aplicable en l’exercici actual

Si ens centrem en el Reglament de Divulgació, específicament en el Reglament (UE) 2019/2088 del Parlament Europeu i el Consell de 27 de novembre de 2019 sobre la divulgació d’informació relativa a la sostenibilitat en el sector dels serveis financers, que va entrar en vigor el 20 de març del 2021, des del mes de març de 2021 els participants en mercats financers i assessors financers ja haurien d’estar divulgant, tant en l’àmbit d’entitat com de producte:

- La integració dels riscs de sostenibilitat en la presa de decisions,

- La consideració de les incidències adverses de les decisions d’inversió sobre els factors de sostenibilitat,

- La coherència de la política de remuneració amb la integració dels riscs de sostenibilitat,

- Així com tot allò relatiu a la informació precontractual, tant la integració dels riscs de sostenibilitat en la presa de decisions d’inversió, com els resultats de l’avaluació de les possibles repercussions dels riscs de sostenibilitat en la rendibilitat des productes que s’ofereixen.

D’altra banda, tenint en compte l’article 11 del Reglament anterior on s’estableix la informació que s’ha de divulgar per aquells productes que tinguin característiques ambientals o socials (article 8), o tinguin com a objectiu inversions sostenibles (article 9), en la informació periòdica (per exemple, informes de gestió). De les entitats de l’exercici 2021 veurem:

- Els productes que promouen característiques ambientals i socials (article 8) i el grau de compliment d’aquestes característiques. Per a un producte financer subjecte a l’article 6 del Reglament (UE) 2020/852, la informació que s’exigeix en aquest article.

- En el cas de productes que tenen com a objectiu inversions sostenibles (article 9), els desglossaments d’informació estaran relacionats amb l’impacte del producte financer mitjançant KPIs de sostenibilitat i, si s’han assignat a un índex de referència, comparació de l’impacte global del producte financer amb relació a la sostenibilitat i en funció d’aquest índex i un índex general del mercat. Per a un producte financer subjecte a l’article 5 del Reglament (UE) 2020/852, la informació que s’exigeix en aquest article en qüestió.

Si tenim en consideració el ‘’Reglament de taxonomia’’ o Reglament (UE) 2020/852, en el cas de les entitats financeres, totes aquelles que estiguin subjectes als Articles 19a o 29a de la Directiva 2013/34/UE hauran de presentar als seus estats d’informació no financera dels exercicis 2021 i 2022, la següent informació:

- Proporció en actius totals d’exposicions a activitats econòmiques elegibles i no elegibles segons la Taxonomia.

- Proporció en actius totals d’exposicions a administracions centrals, bancs centrals i emissions supranacionals.

- Proporció en actius totals d’exposicions a derivats.

- Proporció en actius totals d’exposicions a empreses que no estan obligades a publicar informació no financera de conformitat amb l’article 19 bis o 29 bis de la Directiva 2013/34/UE.

- Així com la següent informació qualitativa:

- Informació contextual que recolzi els indicadors qualitatius, incloent-hi l’abast dels actius i activitats coberts pels KPIs, informació sobre les fonts de dades i limitacions de la informació.

- Explicacions sobre la naturalesa i objectius de les activitats econòmiques alineades amb la Taxonomia, així com l’evolució d’aquest tipus d’activitats al llarg del temps (a partir del segon any d’aplicació), distingint entre elements relacionats amb el negoci i relacionats amb metodologies i dades.

- Descripció del compliment del Reglament (UE) 2020/852, en l’estratègia de negoci de la companyia, els processos de disseny de producte i la relació amb clients i contraparts.

- En el cas de les entitats de crèdit no obligades a difondre informació qualitativa, s’haurà de facilitar informació qualitativa sobre com s’alinea a la cartera de negociació amb el Reglament (UE) 2020/852, incloent-hi la seva composició, tendències observades, objectes i política.

- Informació addicional que recolzi les estratègies de les companyies financeres, i el pes que suposa el finançament de les activitats econòmiques alineades amb la Taxonomia sobre el conjunt de la seva activitat.

- Addicionalment, per a Entitats de Crèdit se sol·licita la divulgació de la proporció de la cartera de negociació i de préstecs interbancaris a la vista en els actius totals. Per la seva banda, les entitats d’assegurances i reassegurances també difondran la proporció de les activitats econòmiques d’assegurances de vida elegibles i no elegibles segons la taxonomia.

Quins desglossaments d’informació s’esperen per al proper exercici

Per al proper exercici, els requisits s’amplien i el grau de divulgació serà encara més exigent.

Pel que fa al Reglament de Divulgació, a partir de l’1 de gener del 2023, es començaran a aplicar les normes tècniques reguladores (RTS, per les seves sigles en anglès) amb el detall dels requisits a presentar que permetran a les entitats financeres implementar la normativa amb major facilitat.

Amb relació a la Taxonomia, les entitats financeres i no financeres hauran d’incorporar addicionalment als seus informes la informació referent als quatre objectius mediambientals restants (recursos hídrics, economia circular, contaminació i biodiversitat). En entitats financeres es continuarà proporcionant informació sobre elegibilitat el 2023 i no serà fins al 2024 que s’hagi d’informar el grau d’alineament amb la taxonomia una vegada hagi estat avaluat el compliment amb els criteris tècnics de selecció, els criteris DNSH i les salvaguardes mínimes que es detallen a la normativa.

D’altra banda, els reguladors pretenen posar a prova la resistència del sector financer als riscs físics i de transició derivats del canvi climàtic en un termini de 50 anys. Concretament, en destaquen:

- L’Autoritat de supervisió prudencial i de resolució (ACPR) francesa va posar en marxa un exercici pilot d’avaluació dels riscs climàtics l’any 2020.

- El Banc d’Anglaterra va realitzar un Escenari Exploratori Bienal (BES) el juny de 2021.

- El Banc Central Europeu (BCE) planeja una prova d’estrès climàtic per als bancs l’any 2022.

- L’Autoritat Europea d’Assegurances i Pensions (EIOPA) està treballant a establir principis metodològics per a la realització de test d’estrès sobre el canvi climàtic al sector assegurador.

L’ anàlisi dels escenaris és, juntament amb el govern, la gestió del risc i la divulgació, un dels quatre pilars de la Guia del Banc Central Europeu (BCE) sobre els riscs climàtics i mediambientals i de les expectatives de supervisió del regulador a Espanya.

En definitiva, resulta clau continuar apostant per la regulació, mesures i mitjans que facilitin l’estímul d’inversions que tinguin en compte els aspectes ASG com a base en la presa de decisions. El full de ruta de la Comissió Europea és ferma al respecte i les exigències continuaran incrementant-se en els pròxims anys. A través de les finances sostenibles s’obté una inversió a llarg termini que proporciona accés a capital a empreses compromeses amb la societat i que contribueixen a aconseguir un planeta més sostenible.

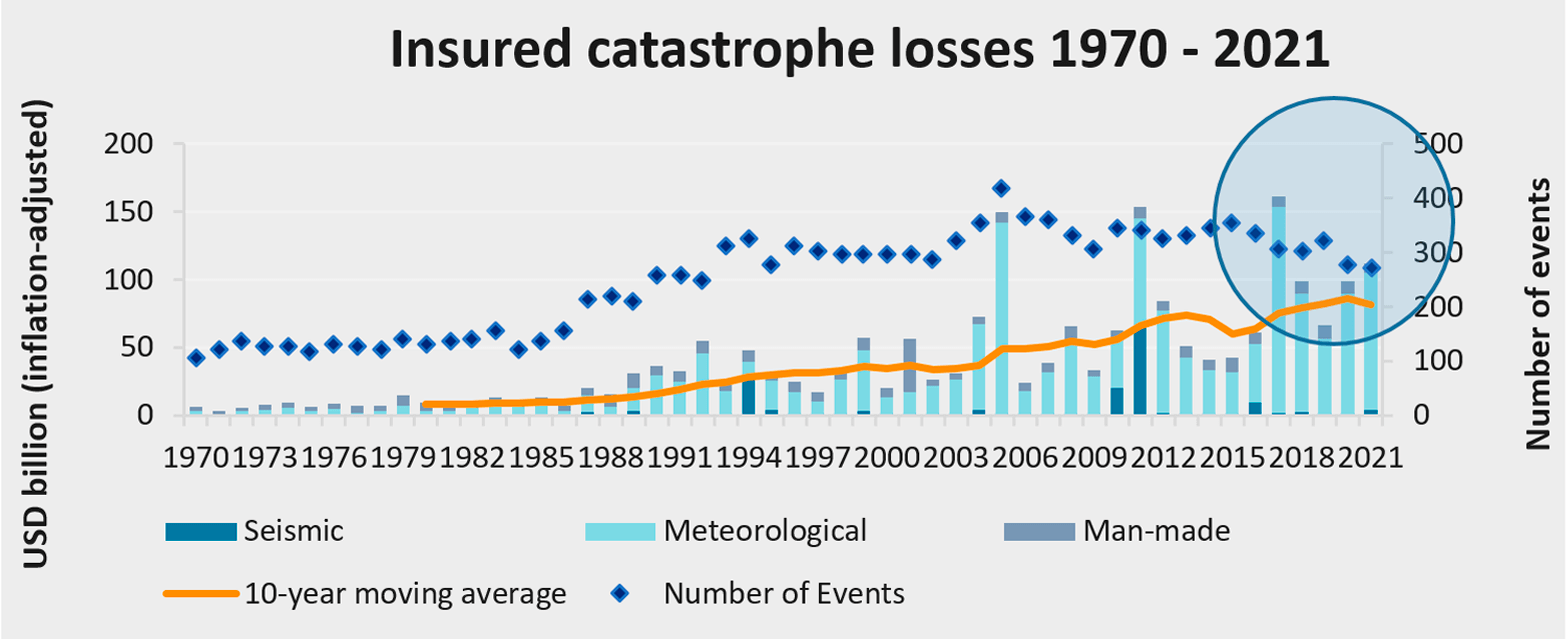

Fa unes poques setmanes han clos les renovacions de l’1 de gener del 2022 que ens han mostrat un mercat de Reassegurança en plena evolució. Hem vist, per una banda, un sector en bon estat de salut, responent bé a la major part de les demandes de capacitat, però al mateix temps, hem vist també, com s’aplicava amb rigor i disciplina una subscripció molt més estricta i ferma que la que veiem uns anys enrere. Els reasseguradors han buscat amb el seu comportament donar resposta als desafiaments a què s’han vist enfrontats durant els darrers anys, però també han volgut preparar-se i anticipar millor els riscos que emergeixen clarament a la indústria, com el canvi climàtic. En funció de l’anterior, hem vist com els reasseguradors han ajustat el seu apetit al risc i també als llindars de preus per a la major part de línies de negoci. A causa d’aquesta fermesa i disciplina en la subscripció, hi ha hagut una major dificultat en acordar els terminis definitius entre Cedents i Reasseguradores per als diferents programes de reassegurança, però un cop determinats, la majoria de les col·locacions es van completar amb rapidesa i no es va observar, en general, falta de capacitat, tret per alguns tipus de negoci més exposats als riscos emergents, on l’apetit va disminuir significativament, l’enduriment de les condicions i preus va ser rellevant i, fins i tot en alguns casos va ser necessari reestructurar programes per a trobar alternatives que encaixessin millor amb l’apetit actual del mercat.

Veiem ara el context que va emmarcar l’última renovació per a entendre com els reasseguradors van afrontar-la.

Activitat de Sinistres

Durant les darreres dècades, s’ha observat un increment en la freqüència i intensitat de grans catàstrofes.

Font: Swiss Re, Guy Carpenter

Font: Swiss Re, Guy Carpenter

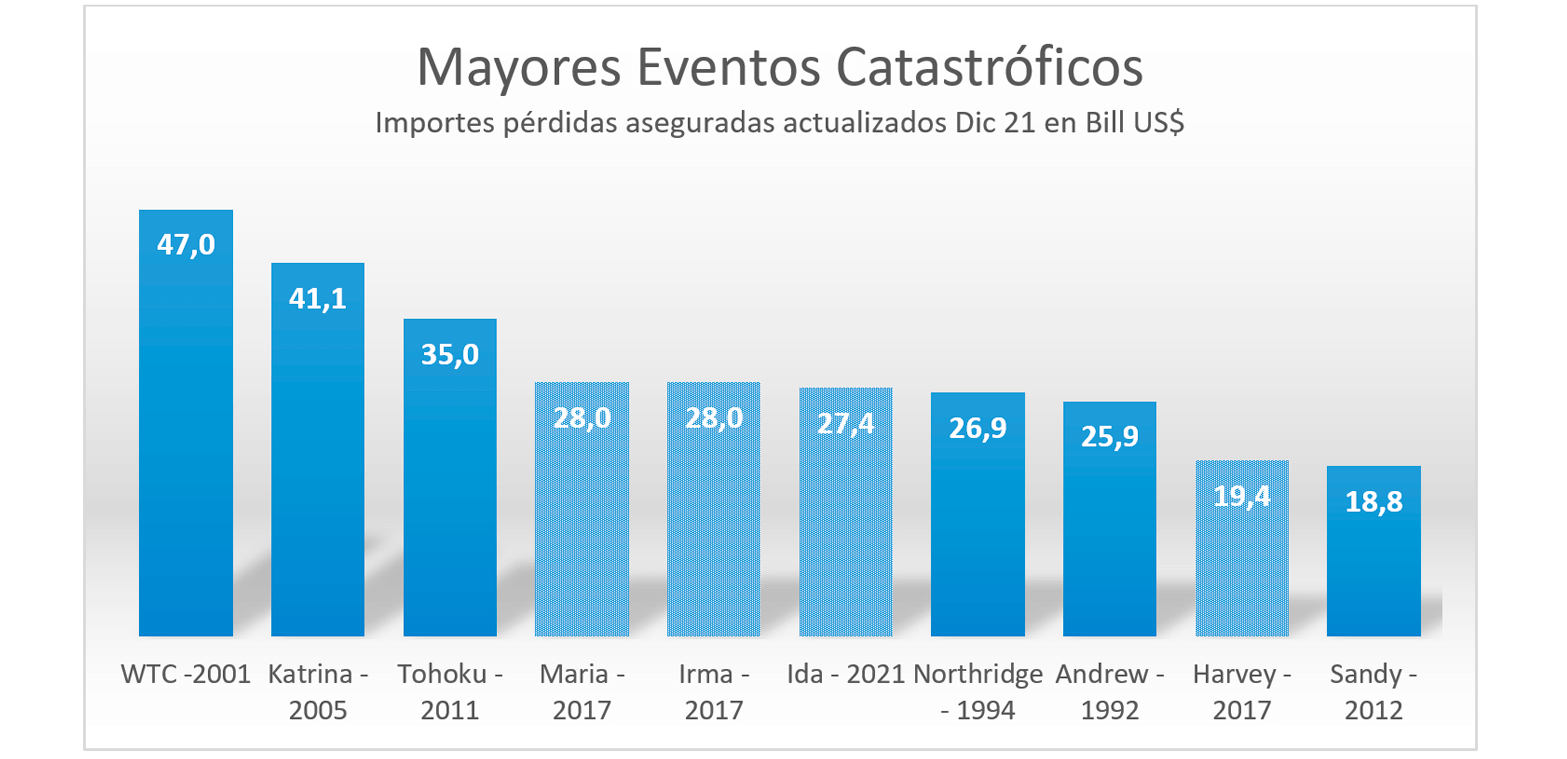

Aquest augment ha estat encara més significatiu des de 2017, any en què es van produir els huracans Harvey (Categoria 4), Irma (Categoria 5) i Maria (Categoria 5) que s’han situat entre els 10 pitjors esdeveniments de la història. En aquest ‘’top ten’’ per pèrdues assegurades, ha entrat també un altre huracà més recent, Ida (Categoria 4), ocorregut l’agost del 2021 i que confirma la gran intensitat dels diversos esdeveniments transcorreguts durant el darrer any lustre.

Font: AIR, Guy Carpenter

Aquestes grans catàstrofes han vingut acompanyades també d’un major nombre d’esdeveniments mitjans, molts dels quals han estat generats pel que es coneix com a “secondary perils”.

Els “primary perils” es defineixen com aquells que tenen un potencial de pèrdua més alt i estan, en general, ben minoritzats i es disposa de models catastròfics que permeten una valoració adequada de l’exposició a aquests; ens referim, principalment, a Terratrèmols i Ciclons Tropicals que, segons la regió on afectin, anomenem Huracà o Tifó, o als Ciclons Extra Tropicals que coneixem com a Tempestes d’hivern a Europa.

Els “secondary perils”, en canvi, són aquells que generen pèrdues, en teoria, més petites o mitjanes, com calamarsa, inundacions, tempestes Convectives, DANAs o Incendis Forestals i que, en general, no estan modelitzats. En el període 17-21, aquest tipus d’esdeveniments han suposat pèrdues molt importants i no esperades, la qual cosa genera un doble problema. La pèrdua en si mateixa i la incorrecta gestió de les exposicions i Pricing dels programes exposats a ells. En el període 17-21, aquest tipus d’esdeveniments han suposat pèrdues molt importants i no les esperades, la qual cosa genera una doble dificultat: la pròpia pèrdua en si mateixa i la gestió incorrecta de les exposicions i Pricing dels programes exposats a ells.

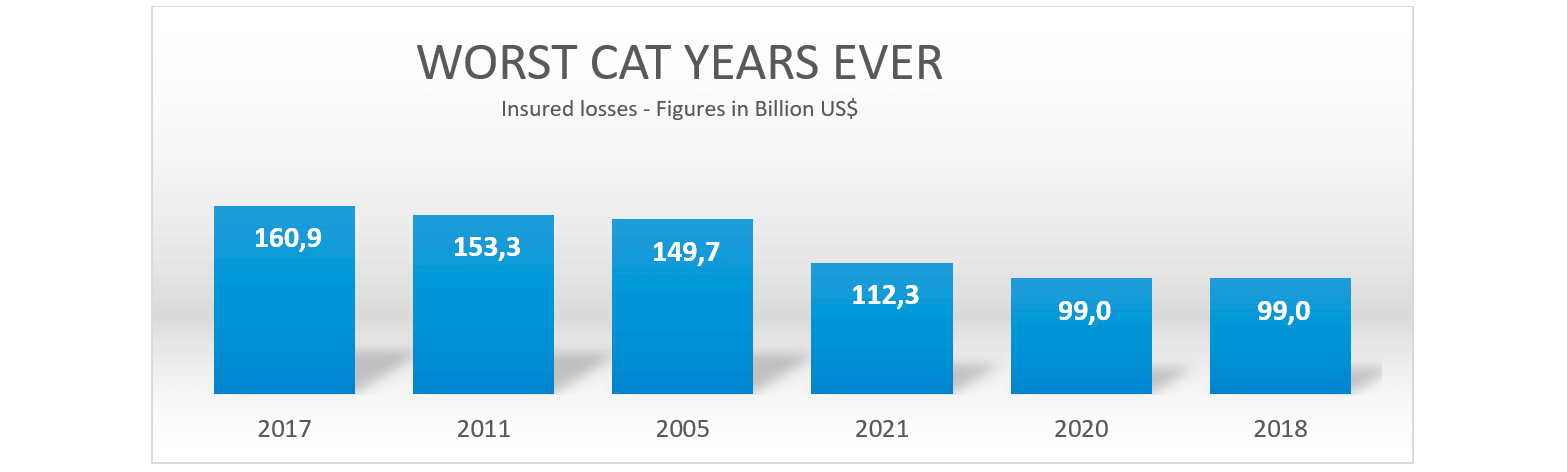

Com a conseqüència, els darrers 5 anys són particularment negatius amb 2 d’ells superant US$ 100B americans en pèrdues assegurades; 4 mostrant uns imports agregats superiors a la mesura mitjana mòbil dels 10 anteriors, i també 4 situant-se entre els 6 pitjors anys de la història, com veiem a la següent taula.

Font: Swiss Re, Guy Carpenter

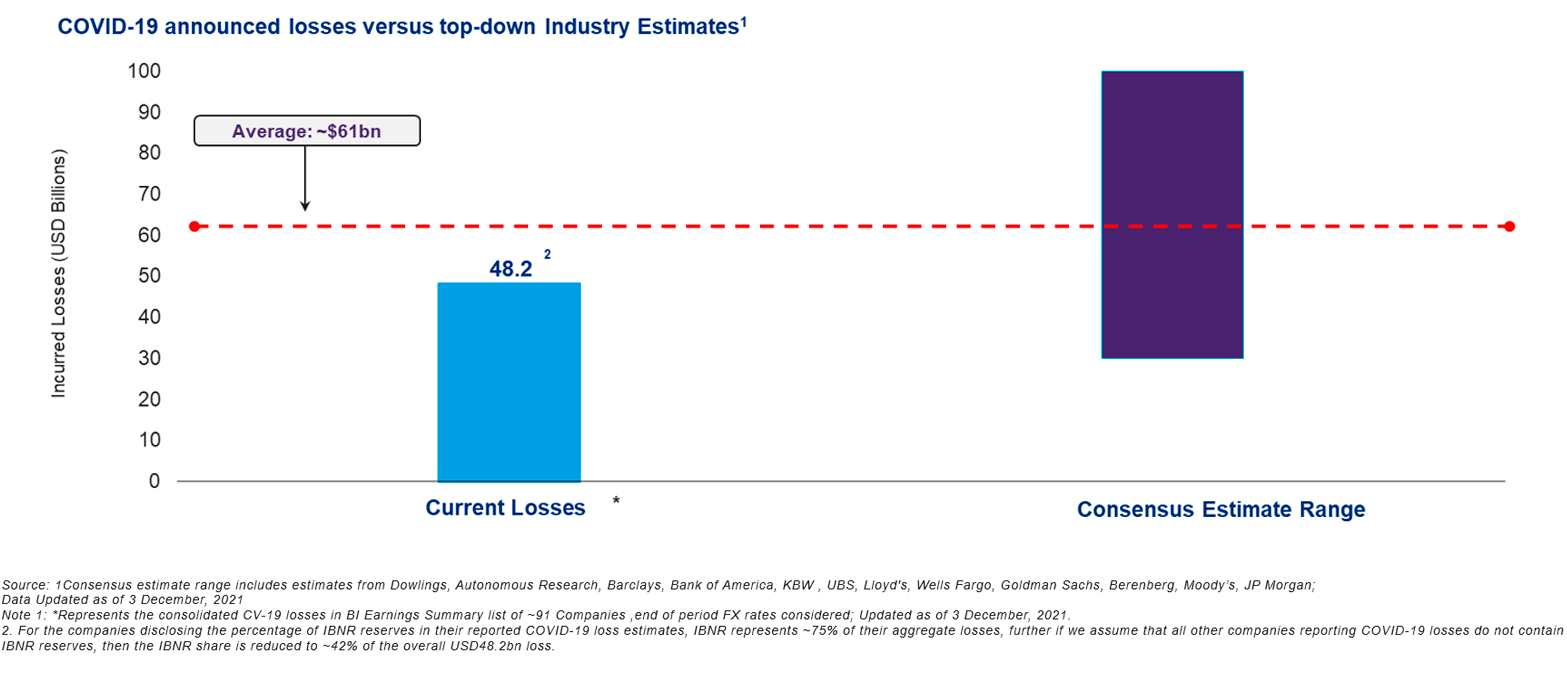

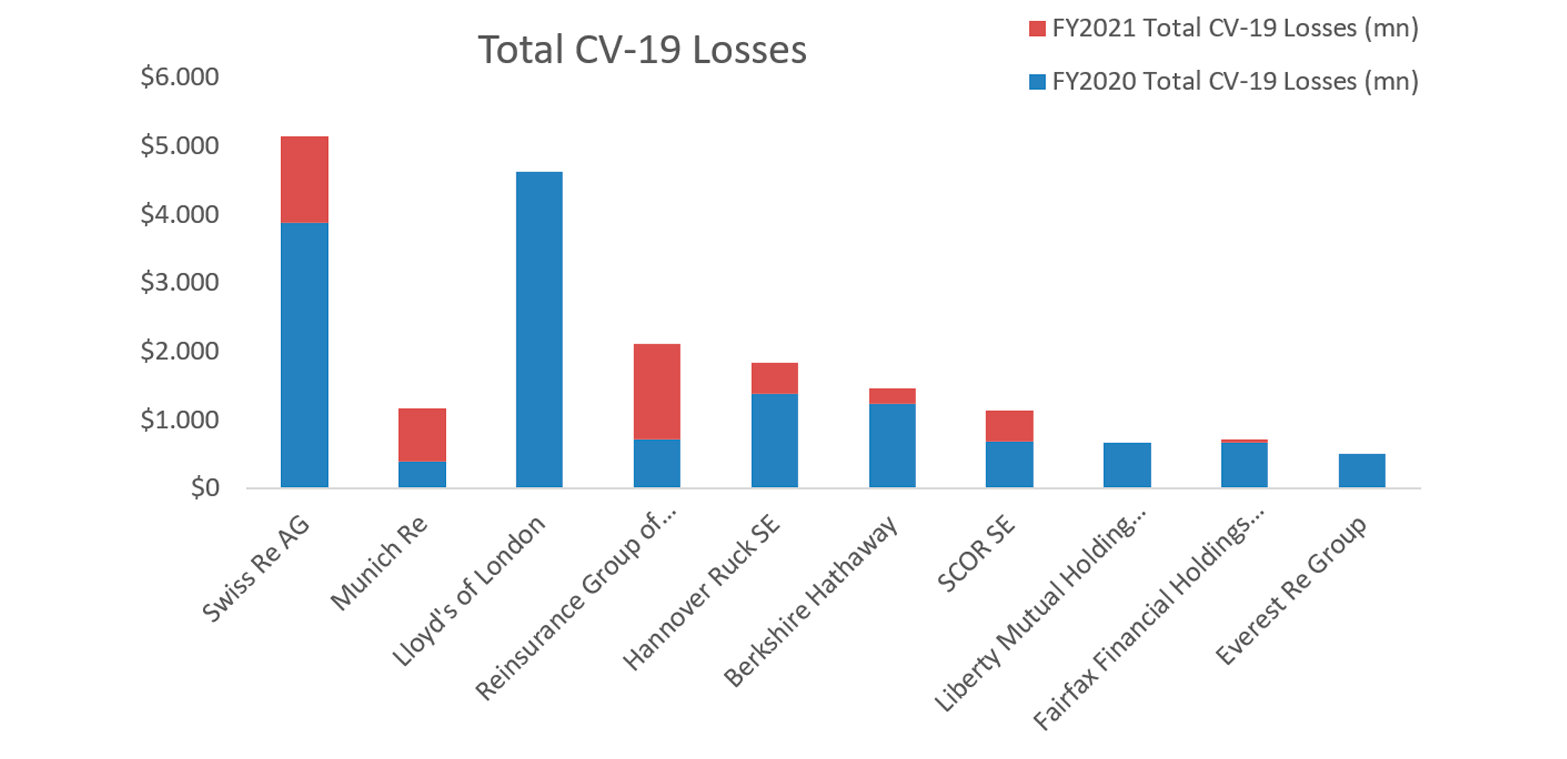

Per acabar d’entendre la situació, ens cal incloure l’esdeveniment de sinistre que, sens dubte, va ser el pitjor de la història. Estem parlant dels sinistres derivats de la pandèmia que estem vivint. Les pèrdues ocasionals per la COVID 19 són encara incertes i haurem d’esperar un temps per a conèixer la suma final, ja que hi ha un alt índex de judicialització en moltes reclamacions, encara que, després del tancament de 2020 i 2021, ja podem començar a contrastar la validesa de les estimacions que es van donar fa uns mesos. En els resultats de les companyies dels darrers trimestres, ja s’han reportat imports significatius entre pagaments, reserves i IBNR que afecten fonamentalment a les branques de Danys, Pèrdues Pecuniàries, Vida i Salut. Les pèrdues comptabilitzades pel conjunt de la indústria Asseguradora/Reasseguradora ascendeixen ara fins als US$ 48,2 B mentre que la mitjana del consum de les estimacions ascendeix a US$ 61B, dels quals vora el 50% corresponen a Reassegurança.

Si recordem els esdeveniments més importants de la història, teníem el WTC com al més gran esdeveniment que, com vam veure, va ser superat per la COVID 19. L’esdeveniment més gros dels darrers anys que, òbviament, tampoc estava modelitzat i ha agafat per sorpresa a tota la indústria reasseguradora que ha hagut d’excloure la seva cobertura de la major part dels programes.

Els reasseguradors més afectats segons els seus informes, són:

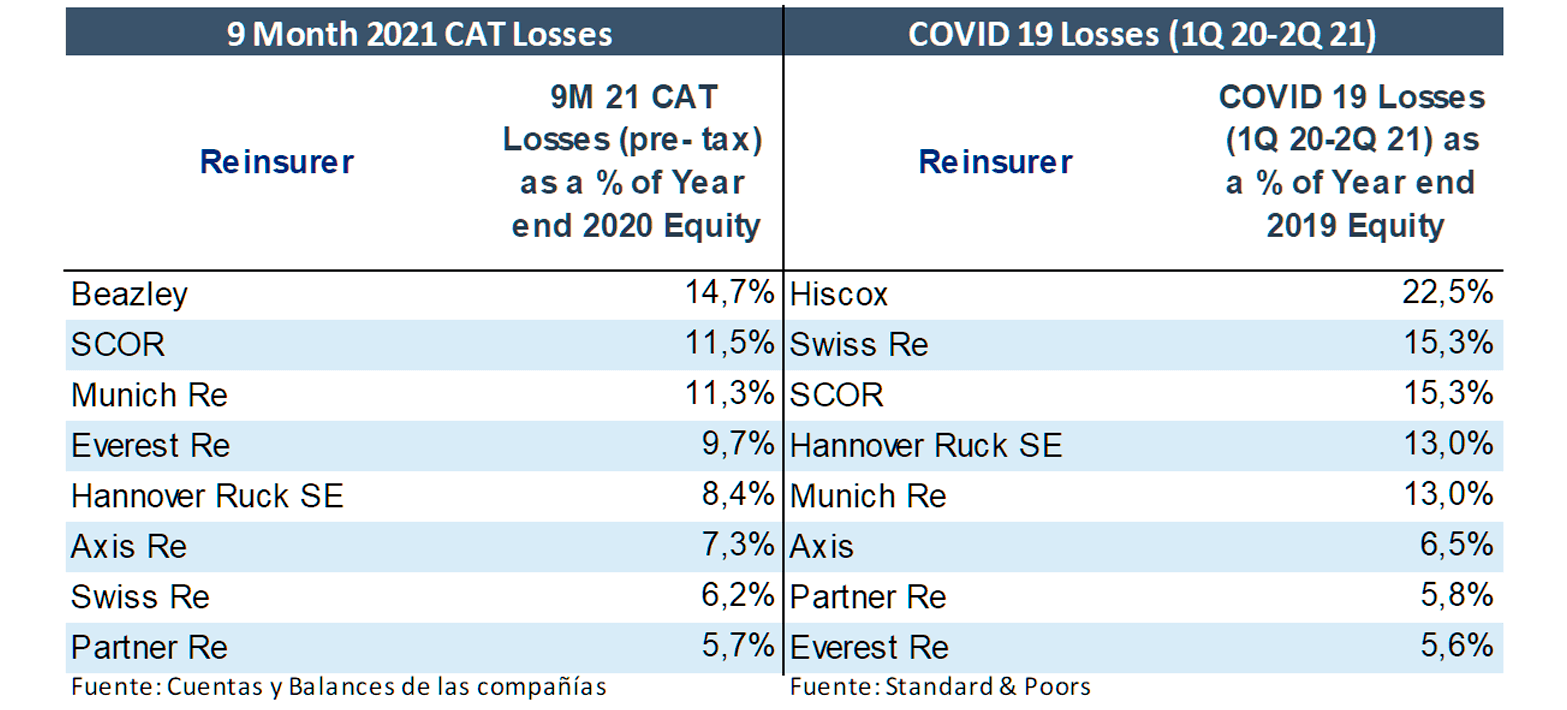

Per entendre la magnitud d’aquestes xifres, les podem posar en context relacionant-les amb el capital dels propis afectats. En la següent taula tenim, per una banda, el pes de les catàstrofes 2021 al 3r trimestre, comparat amb el capital al final del 2020 i l’impacte de la COVID19 fins al 2n trimestre del 2021 sobre el capital abans de l’esdeveniment, és a dir, a final del 2019.

Com a exemple, aquestes dades ens permeten veure que, en casos com Munich Re, les catàstrofes ocorregudes durant els 9 primers mesos de l’any 2021 representaven un 11,3 del seu Capital a final de 2020. En aquest mateix ordre, els sinistres COVID 19 comptabilitzats des de l’inici de la pandèmia, fins al segon trimestre del 2021, representaven un 15,3% del capital de Swiss Re a final de 2019. Aquests són 2 exemples que ens permeten veure la magnitud d’aquests esdeveniments i el seu impacte per a la indústria.

Resultats

A causa de les pèrdues per catàstrofes i COVID19 derivades d’aquests anys “dolents”, els reasseguradors han hagut de respondre amb un enduriment en la subscripció i pricing en les dues darreres renovacions.

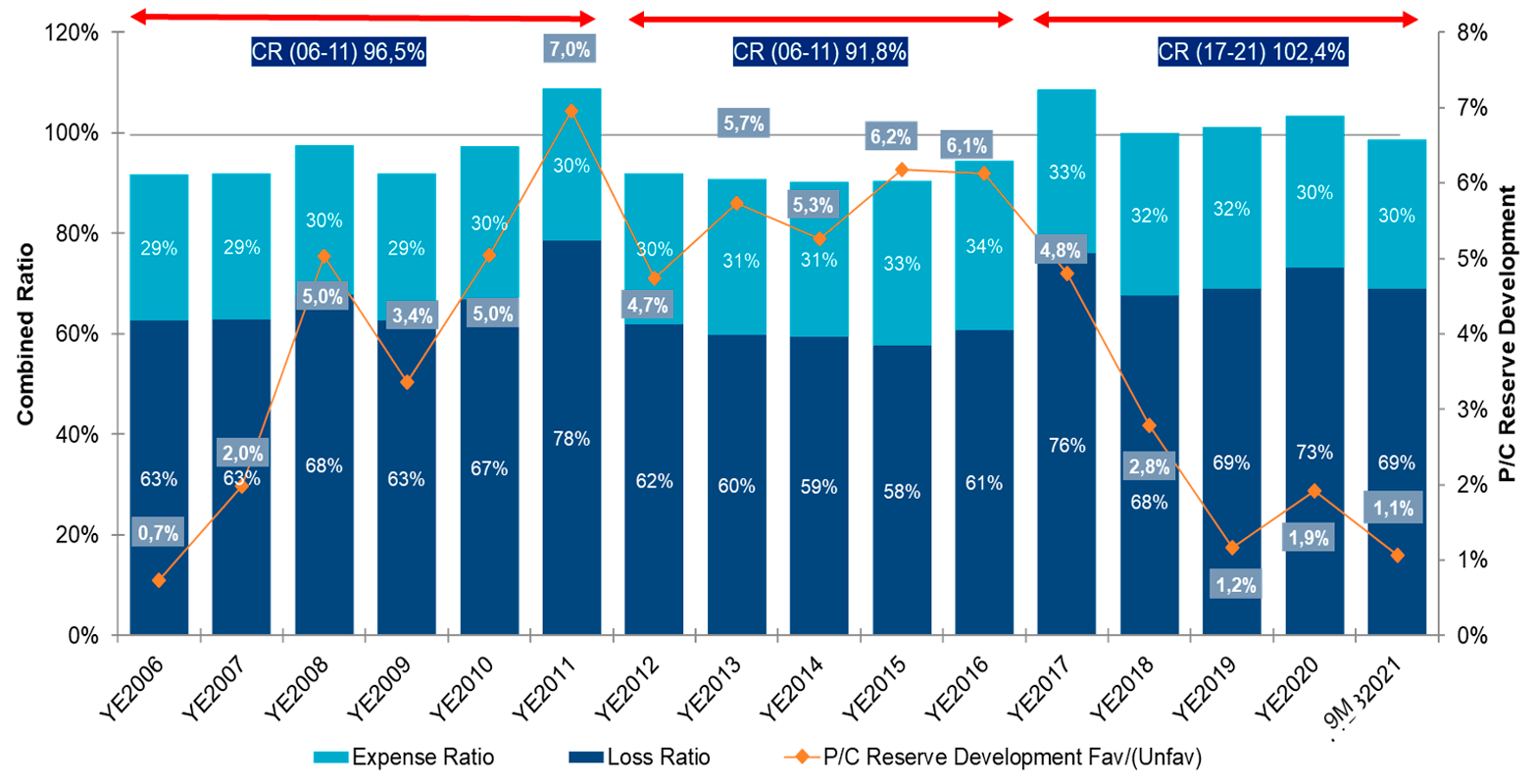

Per concepte, la reassegurança ha de disposar d’un capital suficient i uns marges que el remunerin per a poder afrontar les desviacions atípiques que es produeixen a vegades. El que ha succeït en els darrers anys, és que els Reasseguradors no han tingut treva en el pervenir dels esdeveniments i catàstrofes inesperades i no han pogut obtenir resultats suficients per a retribuir adequadament el capital amb què operen.

Guy Carpenter monitoritza el resultat de la indústria a través d’una cistella de 18 dels principals reasseguradors del món que denominem “GC Global Reinsurance Composite” i que, en el conjunt dels darrers 5 anys, han obtingut una Rati Combinat del 102,4%, que suposa un empitjorament de més de 10 punts percentuals sobre el lustre anterior.

Font: GC Global Reinsurance Composite, GC Market

intelligence

La indústria Reasseguradora acostuma a ser conservadora en les seves estimacions sobre l’impacte dels esdeveniments a què està sotmesa, ja que no hi ha res pitjor davant dels inversors i analistes financers que anunciar pitjors resultats dels previstos. Com la Reassegurança no té accés directe al sinistre original i han d’esperar a la seva tramitació per part de la seva reassegurada, per prudència prefereixen ser conservadors en les seves reserves de sinistres. Això produeix un fenomen interessant, i és que any rere any, a mesura que es van liquidant els sinistres, el seu import és gairebé sempre inferior a la reserva establida prèviament i, en general, s’obté una alliberació gràcies al desenvolupament positiu habitual de les reserves que acaba millorant la sinistralitat comptable de l’exercici. En la sèrie taronja del gràfic anterior, mostrem com ha anat evolucionant, per al conjunt del “GC Global Reinsurance”, el percentatge d’alliberació de reserves i veiem com els reasseguradors han hagut d’ajustar la seva prudència a l’hora de reservar en els darrers anys degota. La magnitud dels esdeveniments assumits i, per no engrossir més la sinistralitat corrent. De l’any 18 al 21, la mitjana de bonificacions de reserves ha sigut del 1,7%, mentre que en els 12 anys anteriors la mesura va ser del 4,7%, el que mostra clarament que la reserva establida aquests darrers exercicis ha estat molt més ajustada amb la finalitat de no empitjorar més els resultats presents en favor dels futurs.

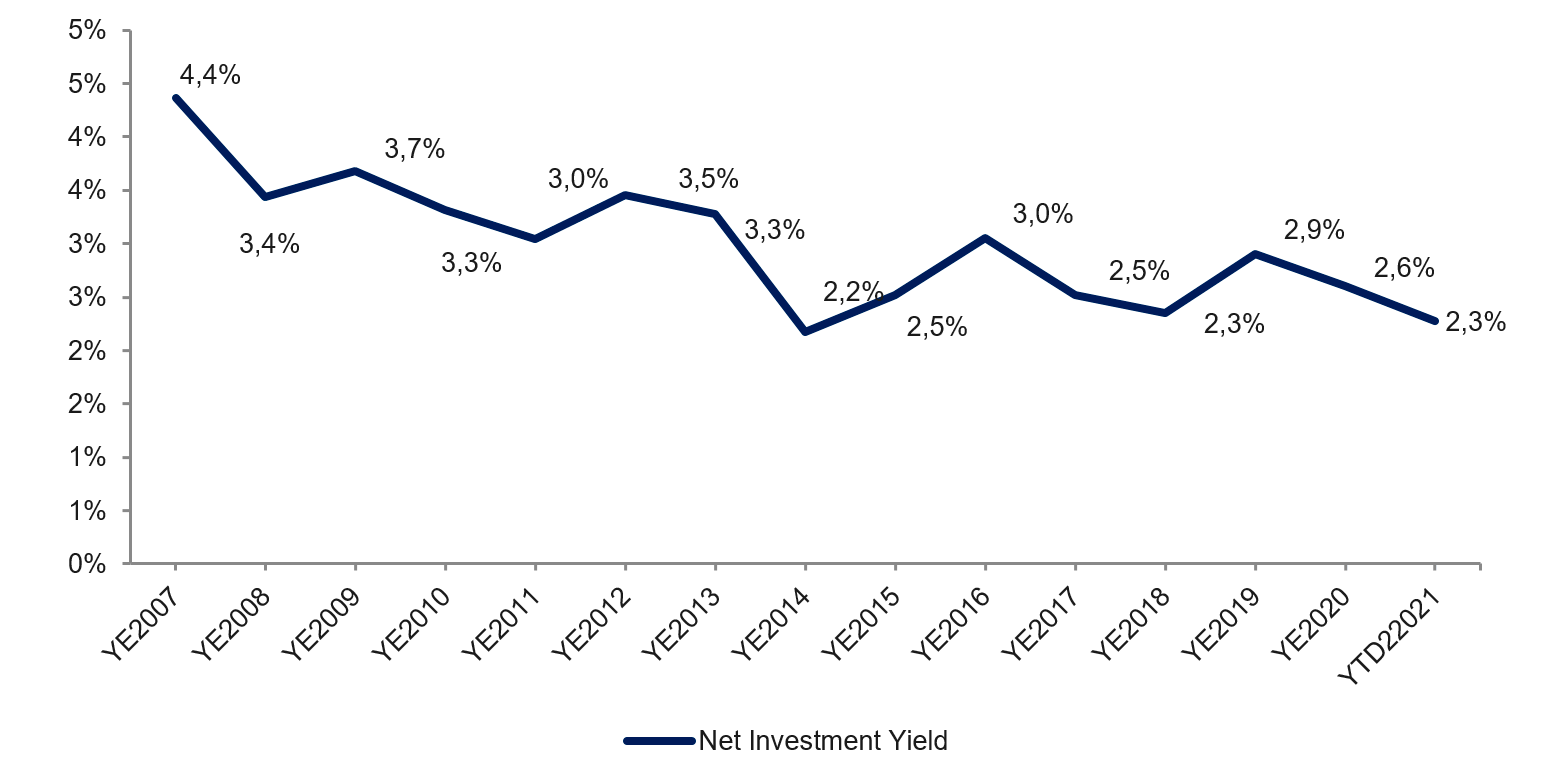

Per la indústria Reasseguradora només quedava la possibilitat de compensar aquests resultats tècnics deficitaris d’aquest període amb uns bons resultats financers, però tots sabem que tampoc en aquest àmbit el panorama era massa esperançador. A continuació, i per la mateixa cistella de Reasseguradors, mostrem un gràfic amb l’evolució dels rendiments financers on, sense sorpreses, s’observa una reducció que l’únic que ha permès és equilibrar els resultats i donar temps a què es produeixi una correcció tècnica que és la que els reasseguradors estan tractant d’imposar durant les dues últimes renovacions.

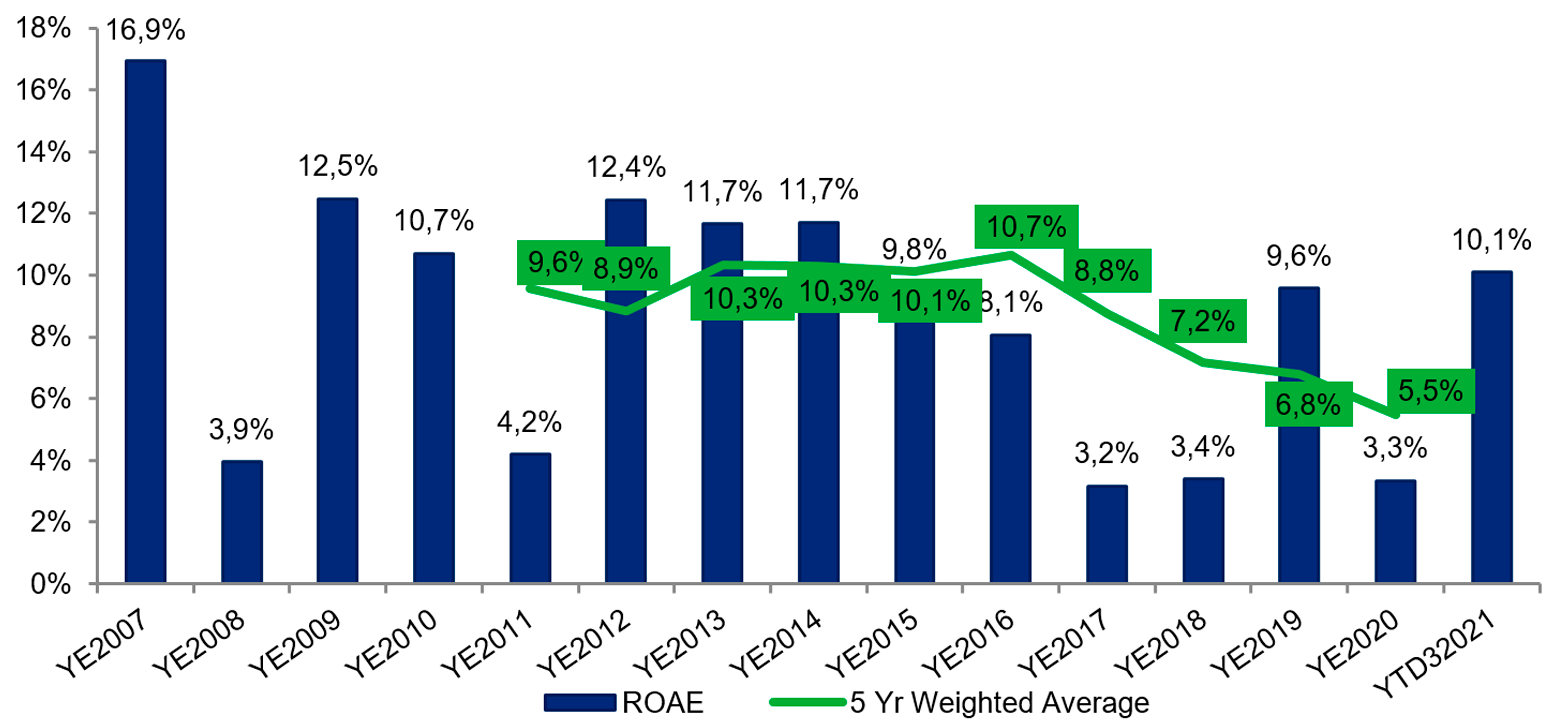

Capital

La situació anterior ha portat com a conseqüència un retorn sobre el capital insuficient. S&P el situa, per a 2017; 2018; 2020 i 2021, per sota del seu cost, és a dir, només el 19 hauria ofert un retorn superior al del cost de disposar d’aquest capital per a operar.

Vegem a continuació l’evolució del ROAE (Return on Average Equity) del GC Gloal Composite que ens mostra com el ROAE de la indústria ha baixat de forma rellevant i obliga el sector a endurir termes i condicions per a recuperar el marge que, al seu torn, permeti retribuir el capital de la indústria.

En el gràfic es veu com la mesura mòbil de 5 anys és clarament descendent a mesura que s’acumulen anys de baixa rendibilitat i retorn, fet que ha exigit la correcció que estem vivint i que hem comentat al paràgraf anterior.

Afortunadament, aquest cicle negatiu no ha arribat a erosionar el capital de la indústria de la reassegurança i, en termes generals, el que hem vist ha estat una disminució de la rendibilitat esperada i, per consegüent, del retorn. Vegem ara com s’ha comportat el capital de la indústria Reasseguradora.

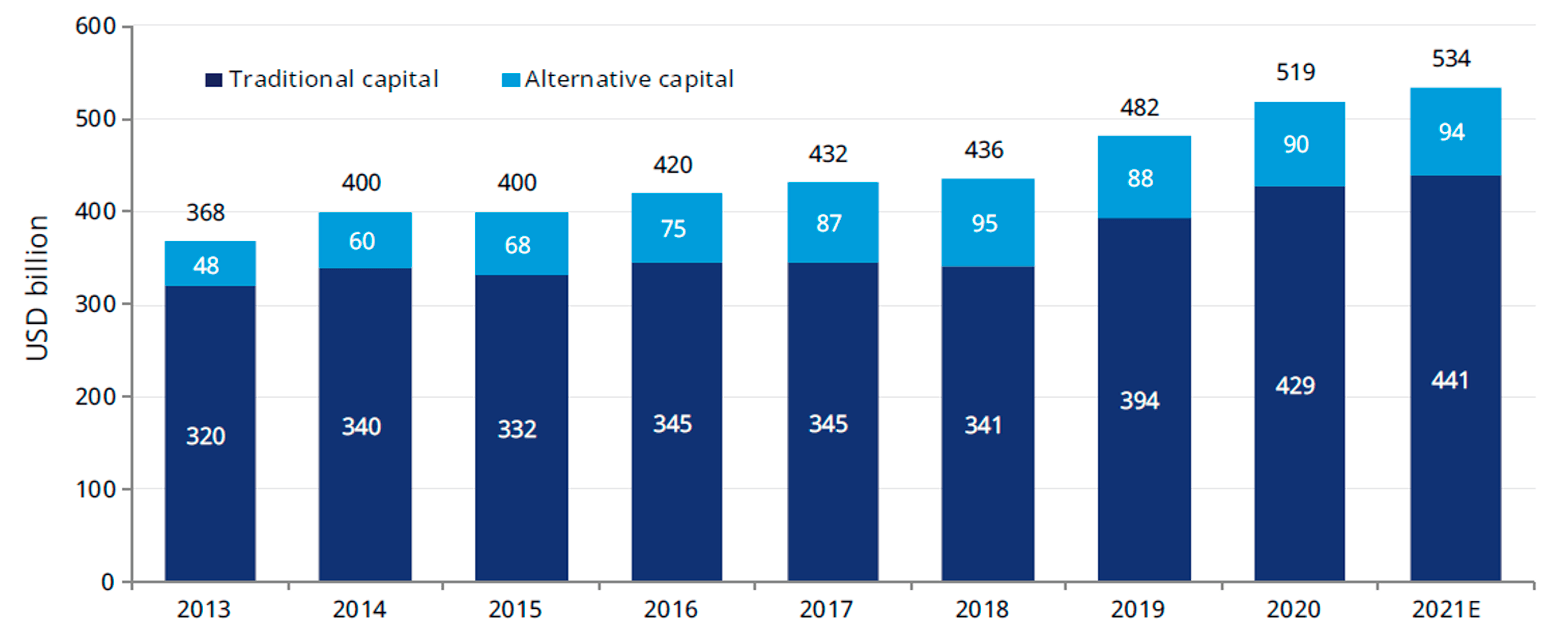

El capital total dedicat a la reassegurança ha augmentat un 2,8% des de finals de 2020 i suposa el capital compromès total de la indústria.

La part positiva és que, fins ara, l’activitat de la reassegurança ha continuat sent atractiva per als inversors, que anticipaven una reacció per a recuperar marges i han recolzat un sector que no s’ha vist descapitalitzat i que, addicionalment al continu increment d’operacions alternatives en forma d’ILS, bé siguin “CAT Bonds”, Sidecars, ILW o ILS directament, hem vist novament l’aparició de nous players tradicionals com ha acostumat a ocórrer en el passat després d’altres períodes de crisi semblants. El 1992, després de l’huracà Andrew, van aparèixer companyies com Mid Ocean que, 5 anys després, es va fusionar amb XL, o Partner Re, que acaba de ser comprada per COVEA o, al 2021, després el WTC, quan es van crear Axis Re o Arch Re. Ara, tenim l’aparició de 3 players nous Conduit Re, amb un capital de US$ 1,1 B, Vantage amb US$ 1 B i Inigo amb US$ 0,8 B, clar senyal de l’interès que desperta el sector i de l’anticipació dels canvis en la cerca de marges que està realitzant el sector.

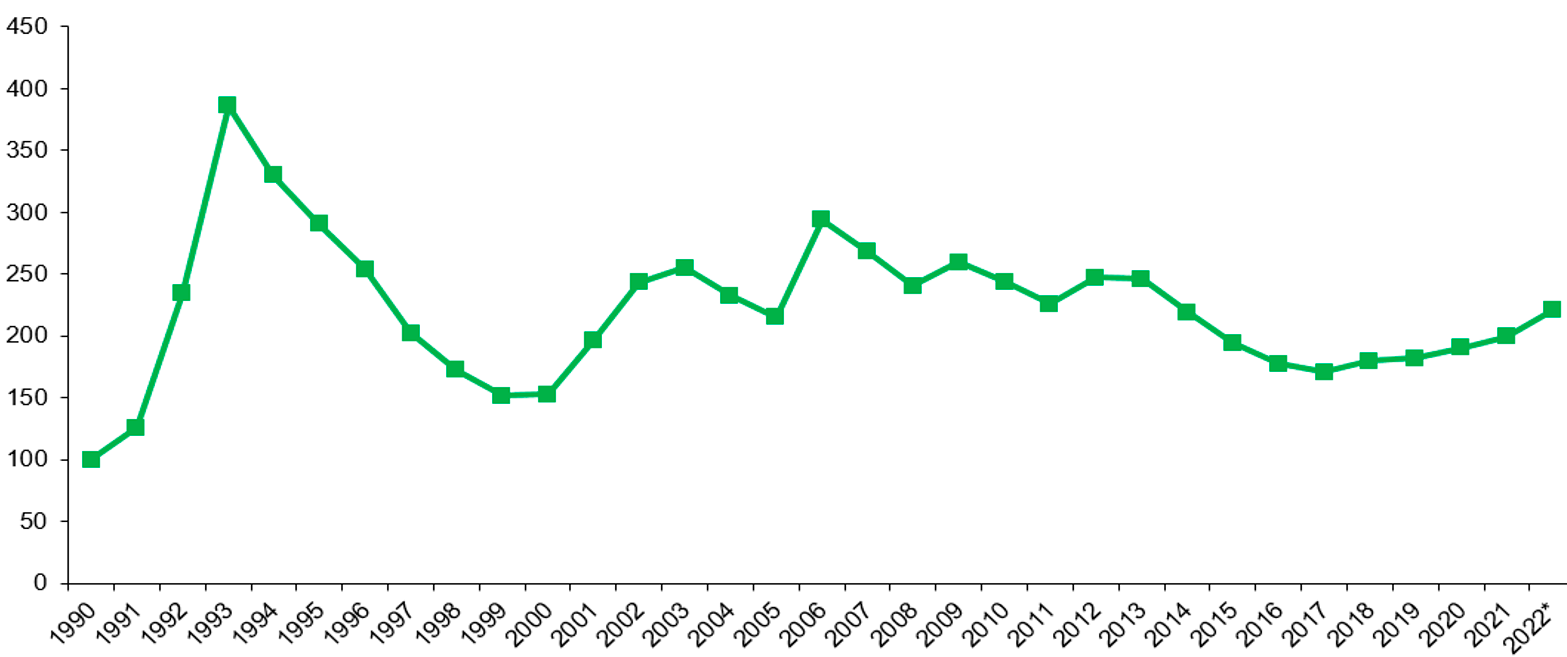

Arran de tot això, i tal com hem anticipat al principi durant aquesta última renovació hem vist un mercat estricte que no estava disposat a oferir la seva capacitat a preus i condicions que, en principi, no permetés recuperar un nivell de marge raonable. En funció de l’experiència prèvia i de la millor o pitjor valoració dels programes amb major risc i de les exposicions més incertes hem vist per segona renovació consecutiva correccions força importants. El següent gràfic mostra l’índex d’evolució de preu de la capacitat catastròfica que publica Guy Carpenter des de 1990, que ha crescut, en l’àmbit global, un 10,8%.

Font: Guy Carpenter

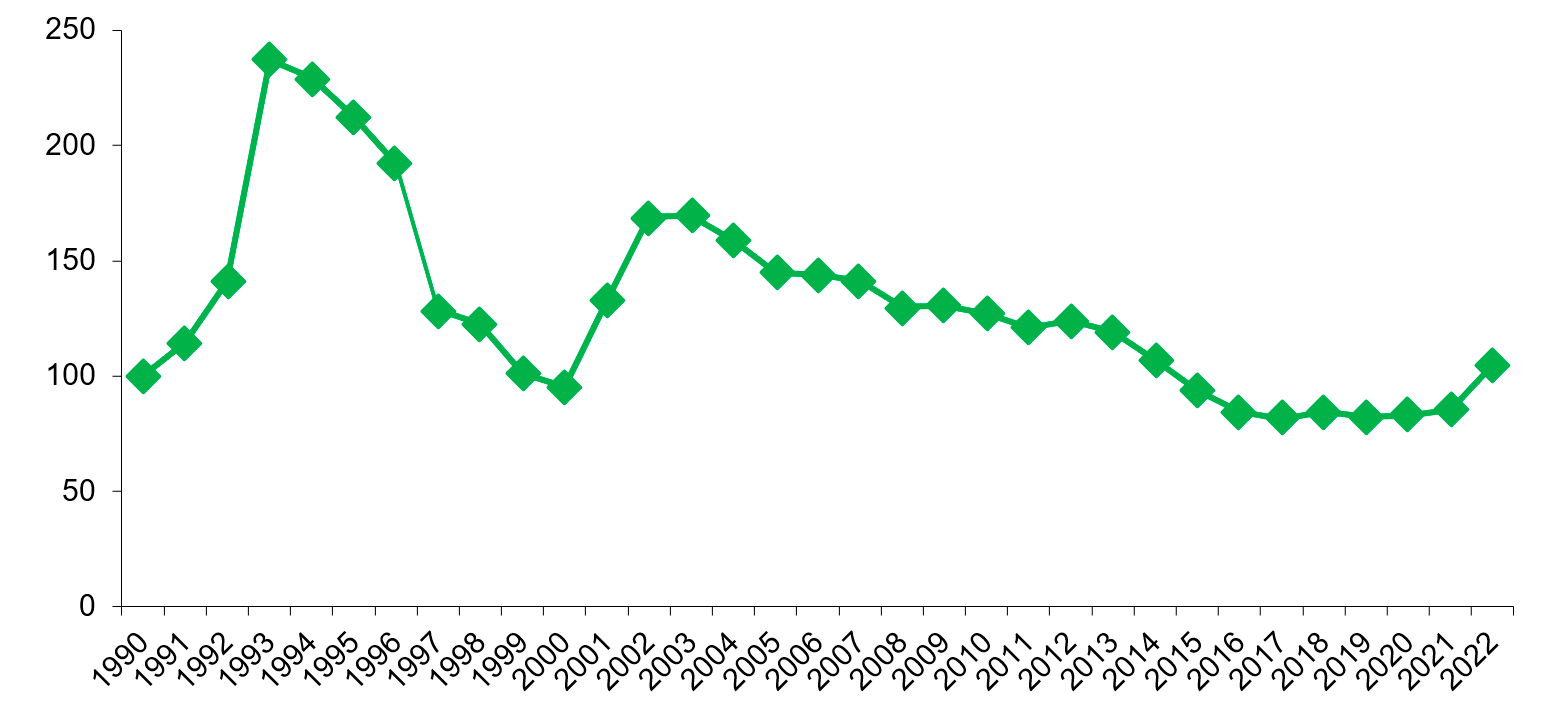

Durant els darrers 20 anys, les grans catàstrofes naturals s’han produït a Nord Amèrica i Àsia Pacífic, mentre que Europa es lliurava. El 2021 s’ha truncat aquesta ratxa i la tempesta Bernd del passat mes de juliol va ocasionar unes inundacions sense precedents a Alemanya, Bèlgica i Holanda amb un cost assegurat de US$ 13 B.

En tractar-se d’un esdeveniment a Europa, té transcendència per al mercat espanyol, ja que Reasseguradors petits i mitjans actius al nostre mercat han estat bastant més afectats per aquest esdeveniment del que ho estan quan aquest tipus d’esdeveniments succeeixen en altres regions. Per a Europa, aquest esdeveniment imprevist i mal modelitzat ha suposat també un canvi en la tendència de preus de capacitat catastròfica, com podem apreciar a l’índex de programes Europeus, que ens mostra un increment del 22,8% en aquesta darrera renovació.

En últim lloc, Espanya tampoc s’ha lliurat de correccions rellevants, ja que en el nostre cas també hem tingut Esdeveniments Catastròfics No Consorciables d’una dimensió que gairebé mai s’ha vist, amb Pèrdues per al mercat significatives per les DANAs de 2019 i les tempestes Elsa i Fabien l’any 2020, que van suposar més de €185M i Filomena l’any 2021, que va tenir un cost de més de €350M. Unint la situació global que està vivint la indústria amb l’experiència local, tenim definit l’entorn amb què es va enfrontar la renovació a Espanya. Com era previsible, es va produir un enduriment generalitzat de les condicions dels contractes proporcionals de danys, una pujada dels preus dels XL CAT superior al 25% i també una renovació dels XL Autos, on el millor escenari era mantenir la taxa i on es van veure en alguns casos pujades de fins al 5%. En els XL Danys per risc i altres programes d’altres rams, hi va haver una major estabilitat amb un tracte segons els mèrits de cada programa i client.

Què podem esperar de cara el futur pròxim? Alguns reptes amb l’ajustament de preus i condicions que ja s’ha dut a terme en gran part durant les dues últimes renovacions, disminueixen. Altres, sens dubte, es mantenen, com la necessitat de valorar i modelitzar millor els “Secondary Perils”, quelcom que va trigar més temps a resoldre’s. Aquestes exposicions, en continuar generant incertesa, van seguir tensant preus i condicions. Finalment, apareixen nous reptes sobre la inflació, tan elevada, que al combinar-la amb altres tipus d’interès baixos o molt baixos, posa moltíssima pressió als programes de cua llarga. Altres més incerts, són els riscos geopolítics, en els quals no hi entraré, però que no ajuden a una suavització del mercat. Per a completar el còctel, tenim el paper que pot jugar el nou capital que ha arribat a la indústria, que hauria de posar una certa pressió en les properes renovacions.

En conclusió, considerant tot el que s’ha esmentat anteriorment, podríem esperar una moderació en la incertesa de preus en els programes de Danys, però acompanyant d’un enduriment dels programes de cua llarga com els de Casuality.

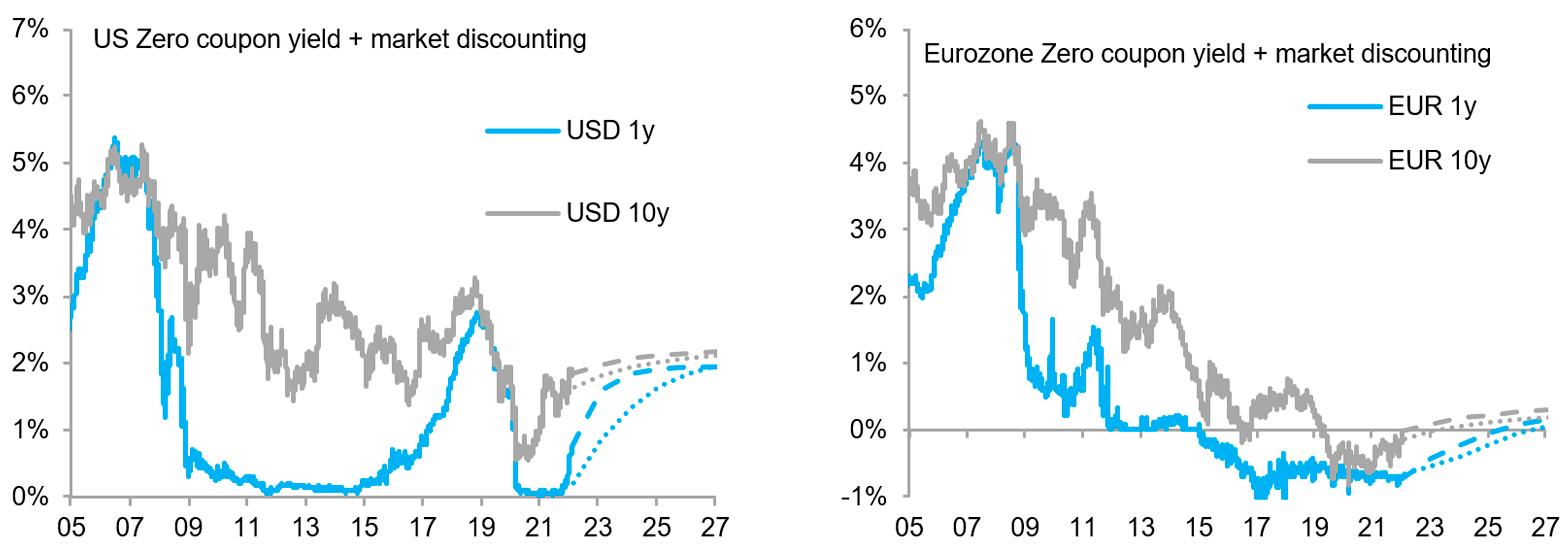

Molts coneixeu la situació actual dels tipus d’interès i les seves perspectives, però pels qui no la conegueu, anem a explicar-ho de manera abreviada en aquesta primera part de l’article: estem en una situació de tipus d’interès propers a mínims i amb perspectives de què es mantinguin baixos en els pròxims anys. És cert que aquesta perspectiva varia en funció del país que escullis, de si els Bancs Centrals tenen previst pujar els tipus d’interès o si els han pujat ja com a Estats Units el 16 de març d’aquest any. En qualsevol cas, no creiem que aquests tipus d’interès futurs permetin assolir els objectius que tenen els estalviadors espanyols, ja que romandran baixos en comparació a com han estat històricament.

A continuació, podeu veure representada la nostra previsió d’evolució de tipus d’interès per Estats Units i l’Eurozona:

Com podem observar, els tipus seran baixos durant uns quants anys, principalment en l’Eurozona. Però si, a més a més, hi afegim una Europa/Espanya amb una població cada cop més envellida on l’estalvi en sentit ampli jugarà un paper cada cop més rellevant, què podem esperar d’una situació així?

Sabem que el món està envellint ràpidament i a Europa les previsions són que la quarta part de les persones tindrà 65 anys o més l’any 2050.

Estem davant un gran canvi que afectarà la nostra economia, on els patrons tant de consum i d’estalvi, com d’inversió canviaran per adaptar-se al cicle de vida de les persones. L’envelliment de la població general també transformarà la forma en què planifiquem les nostres vides, on l’estalvi tindrà un pes molt important.

La realitat és que, en el panorama actual d’augment de l’esperança de vida, la cerca d’un major estalvi per a una jubilació llarga serà clau. Al que ens referim amb llarga és que el patró està canviant, els individus ja no inverteixen per a la jubilació, sinó que inverteixen per i durant la jubilació, per la qual cosa les inversions no haurien de ser les mateixes davant horitzons d’inversió diferents. És clau poder garantir la seguretat econòmica abans i durant la vellesa, on pesen tant la reducció de les possibilitats econòmiques com el deteriorament de la salut.

Tenint en compte que l’estalvi de les famílies pot i poder hauria d’augmentar, quina és la cultura financera a Espanya vers l’estalvi? És una cultura molt lligada a la cerca de solucions d’estalvi sense risc, la població és sensible a l’hora de prendre decisions que poden posar en risc el seu estalvi o capital.

Els productes com bons, accions, fons d’inversió, etc. continuen considerant-se alternatives destinades a les rendes més altes o a persones amb major cultura financera. En conseqüència, la major part de l’estalvi de les famílies espanyoles segueix molt dirigit als dipòsits, no existeix cultura del risc, sinó més bé de garantia de capital, la qual cosa fa que els bancs puguin seguir oferint dipòsits al 0% i continuar captant la major part de l’estalvi d’aquest país. Els dipòsits a Espanya representen gairebé 1.000.000 milions d’euros amb taxes de creixement dels mateixos en els darrers anys molt altes.

El repte més gran, per tant, és trobar inversió en actius que tinguin un risc baix on puguem invertir els nostres estalvis, ja que aquest inversor a Espanya, conservador en gran part del seu cicle vital, té dificultat per a trobar alternatives fora de la seva zona de confort dels dipòsits.

Tenint en compte els tipus d’interès baixos, una població que cada cop té un horitzó d’inversió major i un capital enorme esperant a ser invertit, quines opcions tenim com a estalviadors o entitats que volen captar aquest estalvi?

Em temo que és una vella aspiració del sector assegurador d’aconseguir que els governs desenvolupin un marc que incentivi a l’estalvi a Espanya d’una manera holística i definitiva. Els plans de pensions que han tingut la seva impressió com a vehicle de canalització d’un estalvi finalista es troben ara en un impàs evolutiu, amb els individuals fiscalment molt desincentivats i els col·lectius encara en desenvolupament legislatiu. En aquest context, al mateix temps, ens trobem que l’oferta de mercat davant la dificultat de trobar tipus i buscant un tractament amable dels requisits de capital, ha virat fortament cap a productes de vida estalvi molt basats en la gestió d’inversions en detriment de la proporció d’una garantia.

Si ens fixem en les estadístiques, si bé els percentatges de creixement del unit-linked són rellevants, les xifres absolutes són poc materials si les comparem amb el potencial del mercat. Un mercat que es troba especialment obstinat a mantenir les seves posicions en el maó i en els depòsits bancaris, davant l’absència de solucions d’estalvi que encaixin amb la seva necessitat i apetit al risc.

I és que la societat espanyola, tot i que ens empenyem en el contrari, és encara essencialment conservadora i prefereix tenir una garantia petita a l’expectativa d’una major rendibilitat potencial, però amb la possibilitat de perdre diners. Això és simple financerament, poder molt simple, però aquí és on ens trobem.

La qüestió és que aquest producte garantit pràcticament ha desaparegut del mercat a causa de la combinació de tipus extremadament baixos i a l’alt consum de capital requerit. Aquests dos factors han fet que aquest negoci deixi de presentar resultats que generin valor als accionistes de les companyies d’assegurances i, per tant, moltes entitats hagin optat per la seva discontinuïtat. Tenim, per tant, un gap entre oferta i demanda en el mercat espanyol.

Es poden desenvolupar solucions diferents que permetin proporcionar a la societat el producte que demanden? Entenem que si. Altres mercats han passat per aquesta situació abans que nosaltres i han desenvolupat solucions de les quals hem d’aprendre.

La indústria es troba en un moment clau en què hi ha un gran capital disponible, però no existeixen solucions d’estalvi que siguin capaces de satisfer les necessitats dels consumidors; hi ha un excés de demanda, però no hi ha oferta. L’única forma de solucionar aquest problema és la innovació per a proporcionar solucions que cobreixin les necessitats de la societat.

Però quan parlem d’innovació, parlem d’ ‘’innovació’’ per al mercat espanyol, perquè aquesta situació no és aliena a altres països en els quals ja han decidit deixar de fer el que feien històricament pel fet que han entès que el context de mercat és completament diferent. Aquests mercats són: Holanda, Alemanya i EEUU, entre d’altres. La qüestió és: què fan ells? O quines oportunitats han vist ells que no estem explotant a Espanya?

La realitat és que han entès que han de flexibilitzar les seves polítiques d’inversió per a donar entrada a classes d’actiu que, fins ara, no estaven en el seu radar. Entre aquestes classes d’actiu, que podem denominar com a crèdit alternatiu, estan entre altres el deute privat, el finançament de projectes públicoprivats, els préstecs a empreses madures del teixit productiu o el finançament d’infraestructures i la transformació del model energètic.

Aquest deute alternatiu continua sent deute, al cap i a la fi (com són els bons de l’estat i els bons emesos per empreses), però presenta algunes característiques destacables comunes, com un major rendiment que la renda fixa tradicional, uns requisits de capital controlats i un risc de crèdit moderat amb una variabilitat de duracions que fa que la liquiditat d’algunes d’aquestes classes d’actiu sigui raonable.

Prenent aquestes noves classes d’actiu, el següent pas és saber com combinar-les adequadament en una solució d’estalvi capaç de satisfer les demandes actuals de la població i que estimuli al ciutadà a mobilitzar aquests 1.000.000 milions en dipòsits.

Finalment, entenent que és possible invertir en actius alternatius amb uns nivells de risc similars als que actualment inverteix la indústria asseguradora, la qüestió és validar que els mateixos permeten desenvolupar una solució que genera valor en els eixos client-distribuïdor- companyia.

Les nostres anàlisis financeres ens mostren que és possible desenvolupar un producte d’estalvi garantit que proporcioni un valor significatiu per al client -1% de garantia-, per al distribuidor -0,3% sobre el fons- generant un RoE del 10% al 15% a la companyia. I tot això, com he comentat, amb un risc de crèdit limitat amb un track-record de default històric del 0,6% del nominal de la inversió.

Per tant, és possible concloure que aquest tipus de solucions innovadores permetrien fer guanyar a tots els agents del sector, essent així una solució win-win-win. Però, aleshores, per què no estan en el mercat encara?

Els canvis no són mai fàcils i les polítiques actuals d’inversió i processos interns no estan desenvolupats per a construir aquestes solucions – no entren per processos actuals. Igualment, la legislació no es troba prou desenvolupada per a l’incentiu d’aquestes.

Sens dubte, això no significa que no sigui possible. Tot el contrari, és possible i més necessari que mai. Només es necessita una aposta estratègica que tingui la determinació de perseguir una oportunitat de mercat que considerem única davant les dificultats que té el client per trobar el producte que demanda en l’actual context de tipus d’interès.

En el món global en què vivim, la qüestió ja no és ‘’el què’’, perquè ‘’el què’’ ja existeix i està funcionant en mercats de reputació reconeguda com els mencionats (Alemanya o Holanda, per exemple), sinó el ‘’quan’’ i el ‘’qui’’. És a dir, si la solució no es desenvolupa pels players locals a Espanya, estem convençuts que vindrà de players que ja ho tenen en altres mercats i que poden veure a Espanya un mercat interessant per créixer. És el moment d’aprofitar que la indústria asseguradora ha baixat pràcticament totes les barreres d’entrada possibles i perseguir amb audàcia estratègies guanyadores.

1. Introducció

La mobilitat urbana està canviant de forma accelerada en els darrers anys. En l’article es duu a terme una anàlisi dels estudis relacionats amb els canvis i les tendències en mobilitat urbana i es detallen alguns dels principals impactes en el sector assegurador.

2. Canvis i tendències en mobilitat urbana

2.1 Què entenem per mobilitat urbana

S’entén per mobilitat urbana la facilitat amb què les persones poden moure’s entre diferents ciutats o zones urbanes gràcies a la xarxa de transport i als serveis disponibles.

La mobilitat urbana afronta nombrosos reptes, i un dels més difícils és la congestió del trànsit. Nombroses investigacions econòmiques indiquen que el cost de la congestió per a la societat és elevat (s’estima en 270.000 milions d’euros anualment a l’UE2) i que, quan més fluït és el trànsit en una zona urbana, major és la seva probabilitat de creixement econòmic.

El 96% dels ciutadans de la UE que viuen en zones urbanes estan exposats a contaminants de l’aire considerats per l’Organització Mundial de la Salut (OMS) com a perjudicials per a la salut.

Entre els vuit objectius aprovats pels 192 països membres de les Nacions Unides el setembre del 2000, en el que es coneix com a ODM (Objectius de Desenvolupament del Mil·lenni) està el de ‘’garantir la sostenibilitat del medi ambient’’.

Per tot això, els canvis i les tendències propugnades en aquest article veuran un desenvolupament accelerat en els pròxims anys, considerant addicionalment que els fons COVID que han estat recentment aprovats per a la recuperació econòmica vinculen als països a què una part significativa d’aquests fons es dediqui a plans relacionats amb la transició ecològica entre els quals es troben els plans per a una mobilitat urbana sostenible.

2.2 Principals tendències de mobilitat urbana

Suportades per la revolució digital i sota l’amenaça del canvi climàtic, els darrers anys han vist néixer noves tendències que estan revolucionant el sector del transport urbà. Entre elles, convé destacar:

2.2.1 Mobilitat sostenible

Al no dependre de combustibles fòssils, els vehicles elèctrics representen la mobilitat del futur. Així ho reflecteixen, per exemple, les seves xifres creixents de venda.

2.2.2 Evolució dels cotxes elèctrics

Hi ha tres factors clau per al desplegament en les compres de cotxes elèctrics, que encara representen només el 2,8% del total de vendes d’ automòbils l’any 2021. Si bé, ja van suposar el 7,8% el desembre del 2021. L’adequació progressiva del preu dels vehicles elèctrics, la capacitat més gran d’autonomia de les bateries, així com el desenvolupament dels punts de recàrrega són elements principals per a la consolidació en els propers anys del vehicle elèctric.

Al nostre país, s’estima que hi haurà entre 4,4 i 6 milions de vehicles elèctrics en circulació l’any 2030 (i vora 7 milions l’any 2050), en un escenari de mobilitat autònoma i compartida o bé 22 milions de cotxes elèctrics, en un escenari d’ús de la mobilitat com l’actual.

Sens dubte, l’evolució d’aquestes xifres vindrà molt condicionada amb les ajudes que continuïn concedint des de la UE vinculades a la implementació de vehicles no contaminants.

2.2.3 Vehicles en tendència de micromobilitat

Addicionalment a la penetració progressiva del cotxe elèctric cal destacar l’impacte de la micromobilitat, on els VMP (Vehicles de mobilitat personal) són els autèntics protagonistes i han consolidat una tendència creixent d’adopció per part dels usuaris.

En aquesta línia, el darrer informe de l’ ITF (Fòrum Internacional del Transport de l’OCEDE) estableix una sèrie de recomanacions per a la implementació definitiva d’aquest tipus de vehicles com a mitjans de transport, entre les quals destaquen la necessitat de regular la normativa de circulació dels VMP i la necessitat de recopilar dades sobre viatges i accidentalitat dels vehicles amb l’objectiu de poder millorar el seu disseny i ús.

2.3 Mobilitat compartida

Es calcula que el 40 % del trànsit al centre de las ciutats es deu a la cerca d’aparcament. Compartir cotxe entre diverses persones en lloc de conduir cadascú el seu propi vehicle reduiria notablement el trànsit i l’emissió de gasos contaminants.

L’estudi ‘’Tendències d’ús de la mobilitat compartida en les ciutats espanyoles’’ destaca que el 65% dels conductors enquestats renunciaria al seu vehicle privat gràcies a l’existència d’alternatives de mobilitat compartida.

2.4 Vehicles autònoms

Són vehicles que, gràcies a la Intel·ligència Artificial (IA), poden desplaçar-se sense la interacció del conductor.

El vehicle autònom percep l’entorn i pren decisions en funció d’aquelles senyals que adverteix i considera de rellevància per a la consecució dels objectius per als quals el vehicle hagi estat programat.

Si ens centrem en el marc legal, segons la DGT (2015): ‘’Vehicle autònom és tot aquell que disposa de capacitat motriu equipat amb tecnologia que permeti la seva conducció sense precisar la forma activa de control o supervisió d’un conductor, tant si aquesta tecnologia autònoma estigués activada o desactivada de forma temporal o permanent’’.

L’Informe de l’Institut Capgemini de 2019 sobre vehicle autònom, realitzat entre desembre de 2018 i gener de 2019, confirma el potencial d’adopció d’aquest tipus de vehicles per part de la població, declarant més del 50% dels enquestats que estarien disposats a conduir un cotxe autònom en els propers 5 anys.

Tanmateix, més del 55% dels enquestats afirmen que cedirien la responsabilitat en la presa de decisions davant d’una situació de conducció inesperada o que confiarien al vehicle la recollida autònoma d’un familiar que no condueixi.

Aquesta tipologia de vehicles en el seu nivell més alt d’autonomia comporta nous riscos que han de ser valorats en el sector assegurador per a poder donar una resposta adequada.

2.5 Vehicle connectat

Gràcies al IoT (Internet de les coses), ara podem fer que tots els elements de la circulació es comuniquin entre si: vehicles, semàfors, senyals, etc. A més, amb el desplegament massiu del 5G, els cotxes podran rebre informació sobre les places d’aparcament lliures o sobre perills fora del seu camp de visió, mentre que els semàfors podran autoregular-se en funció del trànsit i la presència de vianants entre altres avantatges.

La connectivitat serà un punt fonamental en el futur funcionament del cotxe autònom.

3. Impactes principals en el sector assegurador

Sens dubte, tots els canvis i tendències plantejats tindran un impacte en moltes àrees i activitats del sector assegurador.

Considerant que l’assegurança de l’automòbil, lligada a la mobilitat d’acord amb els patrons actuals de comportament, suposa en la majoria d’economies, un 50% del sector assegurador en les assegurances No Vida. Podem considerar, doncs, que aquests canvis no tindran un impacte menor, sinó tot el contrari; tindran una repercussió fonamental en tots els estaments del sector assegurador.

Els canvis anticipats comporten moltes conseqüències, tant en l’àmbit de la mida del mercat, valoració dels riscos, gestió de la informació, personalització de l’oferta, models de subscripció i pricing, gestió de sinistres, responsabilitats i legislació aplicable, models operatius, models de distribució i moltes altres àrees que incideixen en l’activitat i resultats del sector assegurador.

A grans trets, la majoria d’estudis destaquen com a impactes més rellevants en aquesta indústria:

3.1 Reducció del parc de vehicles i, en conseqüència, de les primes d’automòbils

L’impacte de la implementació del vehicle compartit, així com de la digitalització en el sector de l’automòbil i les tendències analitzades provocarà, segons diversos estudis, una reducció del parc de vehicles entre un 20% i un 25% en les principals economies del planeta. Aquesta és la previsió de l’estudi realitzat l’any 2018 per PWC sobre les ‘’Principals Tendències en la Indústria de l’Automòbil’’.

Concretament, s’estima que a Europa el parc de vehicles es reduirà un 25% (de 280 milions a 200 milions d’unitats) i a Estats Units un 22% (de 270 a 212 milions de cotxes l’any 2030).

3.2 Reducció de la sinistralitat entre el 10% i el 15% per l’ús de vehicles connectats o reducció de primes com a conseqüència

Segons l’estudi realitzat per BBVA en el seu ‘’Informe de Situació del sector Assegurances’’ l’any 2019, mostra que el 90% dels accidents són causats pel factor humà. Per aquest motiu, el nivell 5 d’automatització dels vehicles connectats podria evitar fins al 95% dels sinistres actuals. Això produiria un cost total de les indemnitzacions, malgrat el creixement de l’import mitjà de cada accident derivat del valor superior que incorporen els sistemes d’assistència a la conducció.

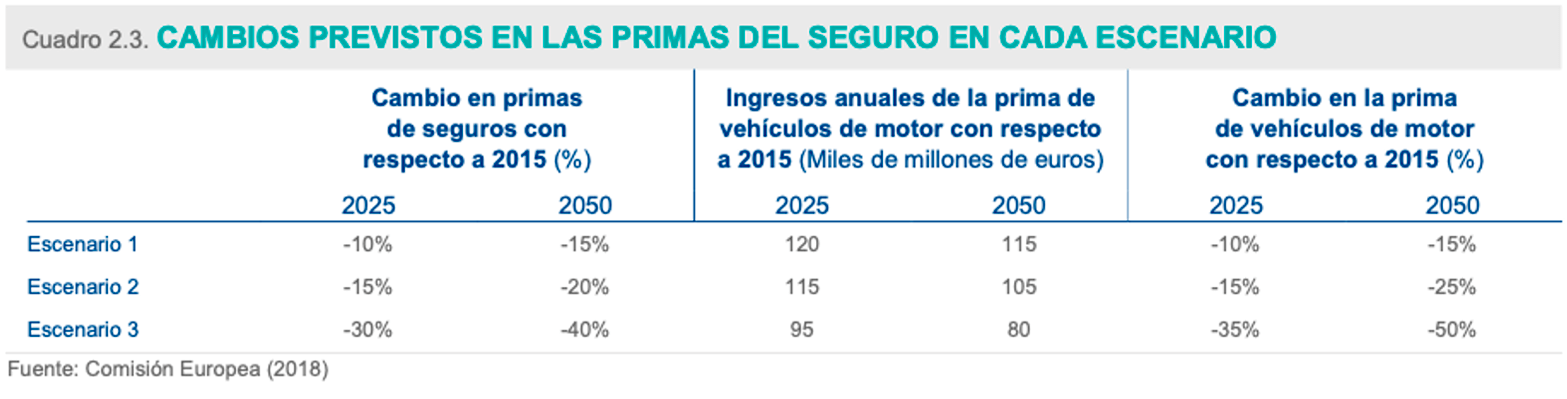

Com a resultat, es preveu una reducció de les primes d’assegurança a Europa entre el 10% i el 30% fins al 2025, que podria causar una caiguda de la facturació entre 10.000 i 35.000 milions d’euros.

A continuació, es detallen els diferents escenaris, des del més prudent (Escenari 1) al més agressiu en impacte (Escenari 3), analitzats per la Comissió Europea el 2018.

3.3 Aparició de nous riscos i noves cobertures

Destaca la nova oferta d’assegurances per a patinets i bicicletes, que està tenint un impacte important de desenvolupament, el qual es veurà condicionat pel nou reglament de trànsit que, probablement, exigirà assegurances obligatòries per als VMP lligats a la micromobilitat, com ja s’exigeixen a dia d’avui en algunes ciutats espanyoles.

El vehicle connectat implica igualment canvis significatius en els riscos que assumeix directament el conductor i en la interpretació de la Responsabilitat Civil assumida a cada nivell de conducció assistida. Això també té el seu impacte en l’aparició de nous riscos lligats a la tecnologia que poden impactar en cas de ciberatacs, on l’ús dels sistemes pugui veure’s bloquejat o condicionat per una amenaça externa.

Tanmateix, el vehicle connectat facilita l’enviament de grans volums d’informació a temps real, que faciliten l’aplicació de modalitats d’assegurança basades en l’ús del vehicle, denominades UBI, i aplicades en conceptes de ‘’Pagament per ús’’ o ‘’Pagament com condueixis’’.

3.4 Canvis en els models d’oferta de productes lligats als nous escenaris de mobilitat

Els nous ricos associats a la nova mobilitat urbana, estan clarament associats al desenvolupament de la tecnologia, de manera que els nous models d’oferta d’aquests nous riscos trobaran en la tecnologia també el seu canal principal d’accés als clients.

Models d’embedded Insurance, on l’oferta de l’assegurança es facilita per part dels fabricants, operadors de flotes de vehicle compartit per companyies retail i e-commerce de venda de vehicles de micromobilitat, són també una conseqüència dels nous models de distribució lligats a la nova mobilitat.

D’aquesta manera, el vehicle compartit concentra la decisió de cobertura en operadors de flota i deixa en mans del conductor la cobertura individual de l’ús temporal.

4. Conclusions

Estem vivint una transformació profunda de la mobilitat urbana, que està canviant els paradigmes dels darrers anys d’ençà que es va iniciar l’ús del vehicle a motor per a ús particular.

Com a efectes principals d’aquestes tendències en el sector assegurador, hem destacat: la reducció del parc de vehicles a assegurar, la reducció de la sinistralitat per la implementació del vehicle connectat i, en conseqüència, de les primes així com del desenvolupament de noves formes de distribució, cobertures i oferta de productes asseguradors lligats a la nova mobilitat.

El sector assegurador és un sector fonamental per a la societat, que s’adapta al futur dels fets i dels nous riscos, demostrant que històricament ha estat capaç de donar resposta als canvis que s’han anat produint.

No obstant això, no hi ha dubte que aquests canvis provocaran una redefinició progressiva del sector, tant en les entitats asseguradores com en la distribució, aparició i desenvolupament de companyies tecnològiques, actors que jugaran un paper principal en la gestió de tota la informació i les dades en temps real.

És un repte apassionant que viurem amb la confiança que aportarà beneficis per a tots en termes de major sostenibilitat, millor sinistralitat, millor experiència d’usuari i millores en la qualitat de vida.

El proper curs acadèmic 2022/2023 s’implanta el nou Core Syllabus, aprovat per l’Actuarial Association of Europe (AAE), on es defineixen els estàndards mínims d’educació actuarial establerts en l’article 5 dels estatuts de l’AAE.

Cal recordar que el Core Syllabus és d’obligatori compliment per part de tots els membres adherits, entre els quals es troba el Col·legi d’actuaris de Catalunya (CAC).

Per poder analitzar el nou document, cal fer una comparativa de l’estructura existent amb la nova. L’estructura actual del Core Syllabus actual es recull en la Figura 1:

Figura 1: CORE SYLLABUS ACTUAL

Les principals diferències amb el nou es centren en 3 aspectes:

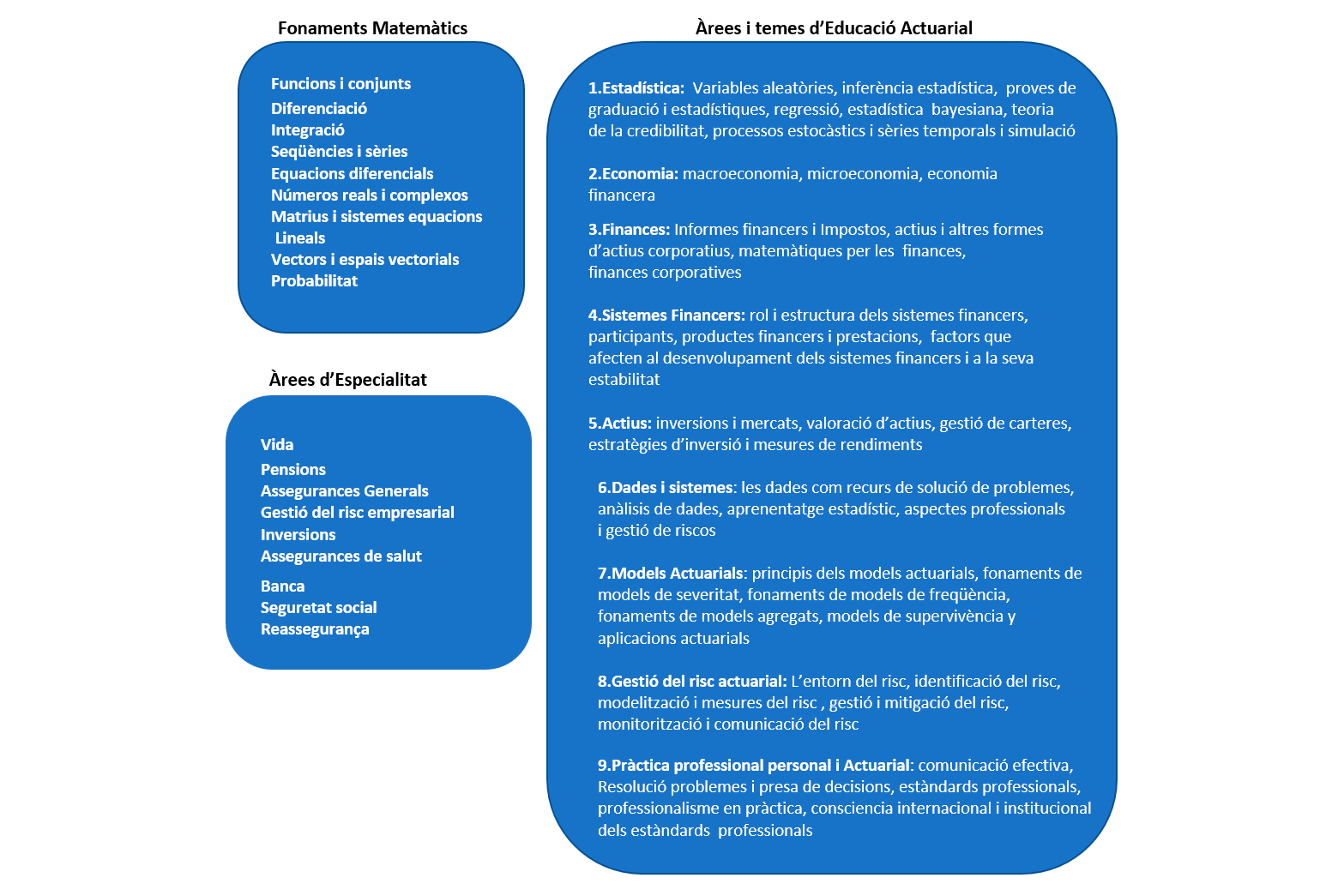

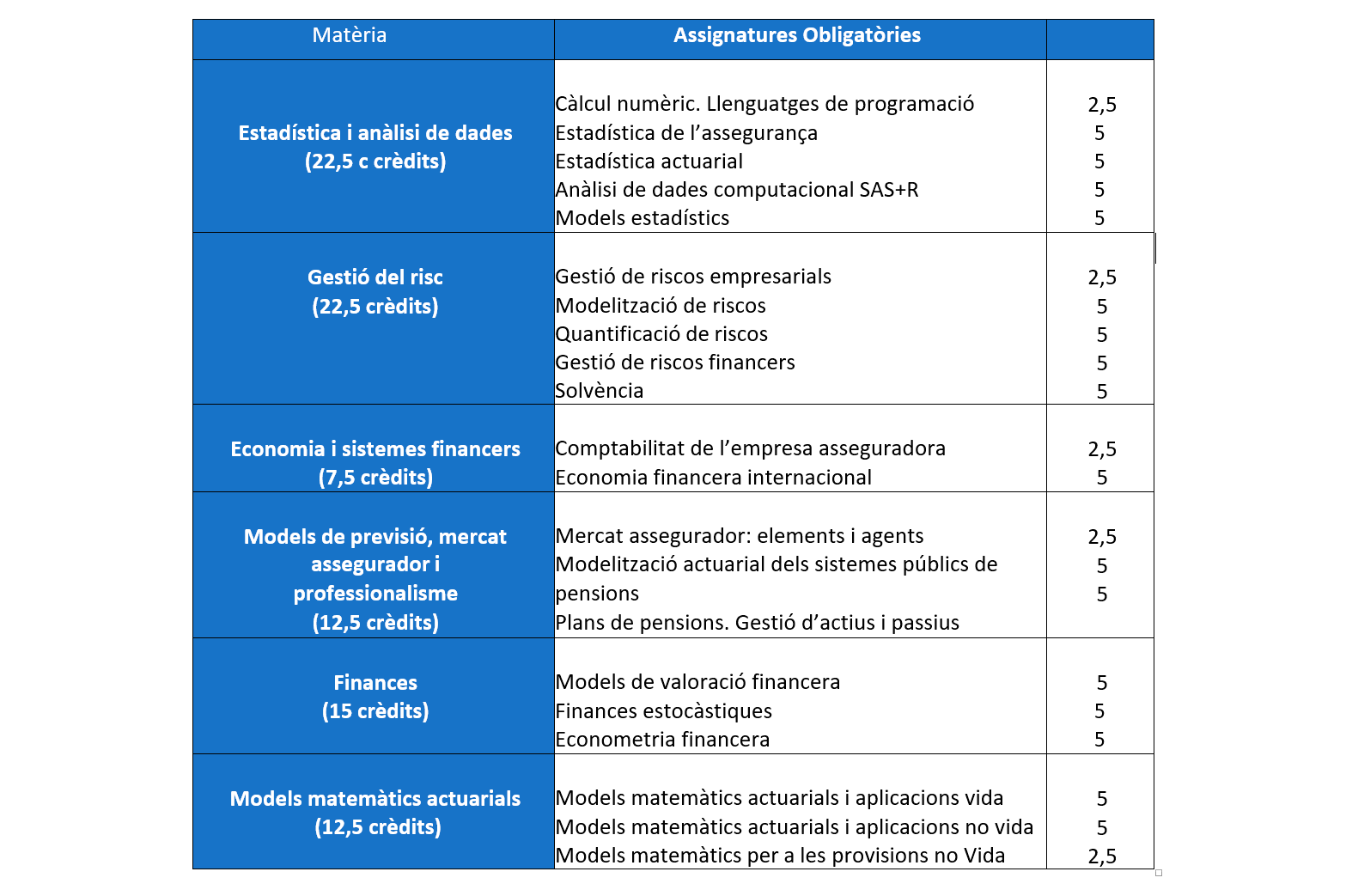

- Els continguts estan detallats més exhaustivament en el nou Core Syllabus, diferenciant entre 9 àrees d’educació actuarial bàsica, unes competències avançades i uns prerequisits de fonaments matemàtics. Cada una de les 9 àrees bàsiques incorpora uns temes i, alhora, cada tema es desglossa en subtemes.

- S’introdueix la profunditat que es recomana dels coneixements i habilitats per un actuari i s’aplica a cada subtema. Per fer-ho s’utilitza el model d’aprenentatge per objectius creat per Rex Heer1 de la Iowa State University. El model distingeix quatre tipus de coneixement: factual, conceptual, procedimental i cognitiu i sis processos cognitius: recordar, entendre, aplicar, analitzar, avaluar i crear. Així doncs, en aquest model es permet definir tant les àrees d’assoliment de l’aprenentatge que s’espera dels futurs actuaris així como el nivell i tipus de coneixement específic suggerit. A cada subtema se li assigna una lletra i un número que representa el tipus de coneixement i el procés cognitiu recomanat.

- Es dona un pes elevat al tema del tractament i anàlisi de dades reals fent ús de mètodes estadístics i utilitzant eines informàtiques que proporcionin més informació per a la presa de decisions, en els diferents departaments de les institucions (àrea 6 de la Figura 2).

Així mateix, s’especifica que els membres de les associacions han de tenir una sòlida formació matemàtica i s’incorpora la secció anomenada de fonaments matemàtics que constitueixen un prerequisit per poder cursar el màster. Aquests continguts es poden adquirir en el grau previ o bé en cursos abans d’iniciar el màster. La nova estructura queda resumida en la Figura 2:

Figura 2: CORE SYLLABUS A IMPLANTAR AL LLARG DE 2022

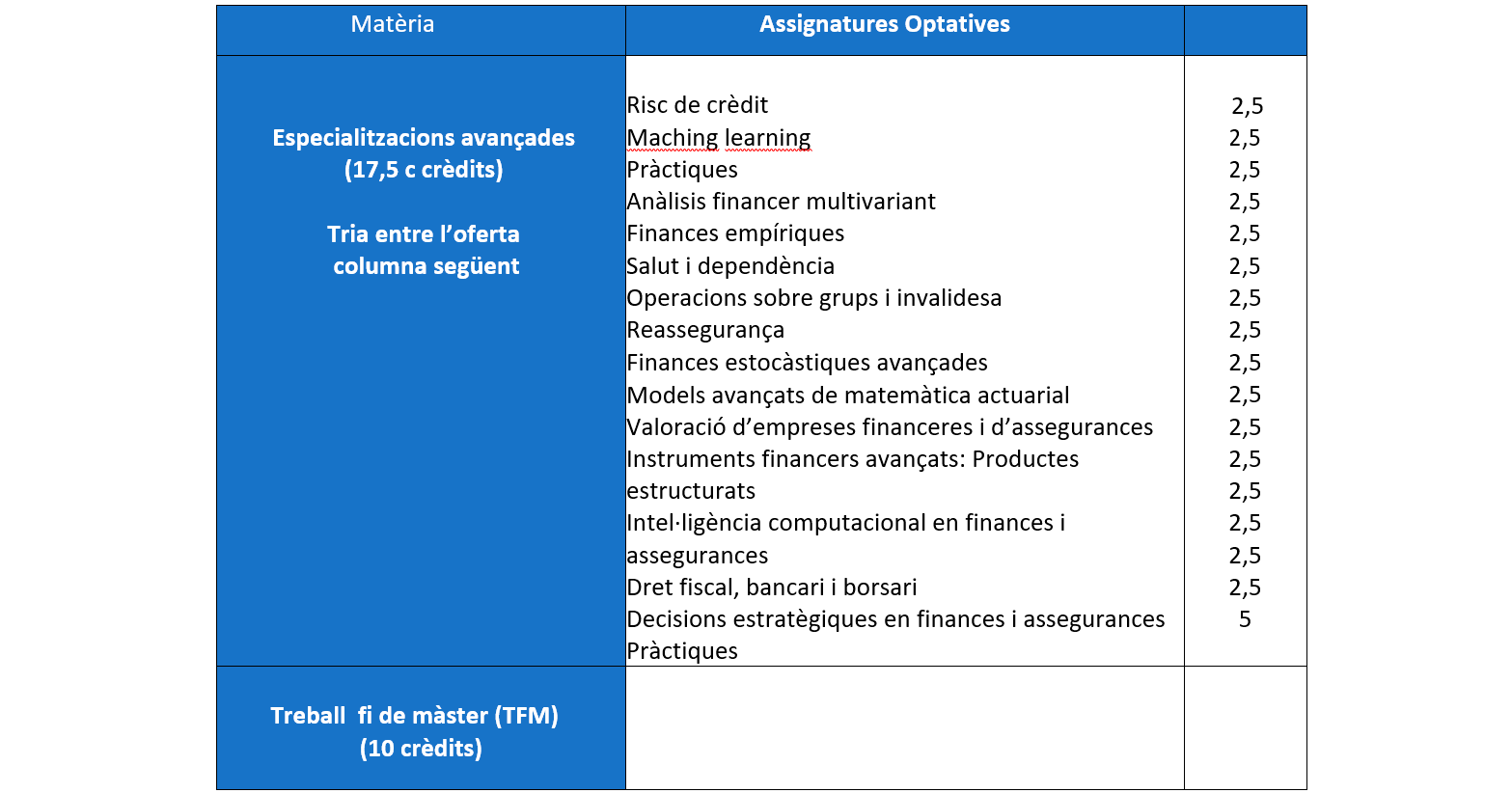

En tots dos Core Syllabus, l’especialització en alguna de les àrees fixades es pot adquirir mitjançant assignatures específiques, la realització de pràctiques o la realització de treballs de recerca.

La Universitat de Barcelona (UB), aprofitant la implantació del nou Core Syllabus i que també tocava revisar el pla d’estudis del màster (es fa cada 4 anys), va sol·licitar posar en marxa un nou màster en Ciències Actuarials i Financeres. L’objectiu era incorporar els nous requisits i passar dels 90 crèdits ECTS del màster vigent a 120 crèdits ECTS, unificant així el número de crèdits amb els de la resta d’universitats espanyoles, que imparteixen aquesta mateixa titulació.

Els diferents departaments encarregats de la docència del màster en Ciències Actuarials i Financeres de la UB van treballar des d’octubre de 2019 enfocats en aquesta direcció i es va constituir una comissió promotora per preparar la memòria on es proposa el nou pla d’estudis.

L’Agencia de Qualitat del Sistema Universitari de Cataluña (AQU Catalunya) que és l’ òrgan competent per efectuar la valoració del nou pla d’estudis, una vegada rep la memòria per part del Consejo de Universidades, va efectuar el passat desembre una valoració favorable i, en conseqüència, s’iniciarà el nou màster en Ciències Actuarial i Financeres el proper curs acadèmic 2022/2023.