ADC21 – Nº7 Primer Semestre 2021

artículos

Clara Armengol, Banco Sabadell Seguros, Francisco Durán, Caixa d’Enginyers, y Mercedes Benito, Unespa, abordan desde diferentes perspectivas la sostenibilidad en el sector asegurador.

Xavier Bombí, KPMG, nos describe los efectos de la pandemia Covid-19 en el sector asegurador.

Núria Moreno y Lídia Martínez, miembros del grupo de trabajo de pensiones del CAC, nos presentan el simulador de hábitos saldables y esperanza de vida.

Elisenda Baldrís, Cuatrecasas, nos explica las principales novedades de la Ley de Transformación digital y sus efectos sobre las Insurtech.

Enrique Ruiz, RGA re Internacional Ibérica, nos habla de la utilización de modelos matemáticos en estudios epidemiológicos.

Aitor Cruz y Luis Cuervo, DAS, analizan el valor aportado por la inteligencia artificial en el sector asegurador y los retos derivador de su aplicación.

entrevista

Antonio López, CEO de Mutual

Médica

“Al ser una mutualidad reinvertimos nuestros beneficios en el

colectivo médico. Una parte va destinada a la mejora de las

coberturas y servicios a los mutualistas, pero también en mejorar su

formación, fomentar la investigación médica, etc.”

actuarios por el mundo

Antonio Rubio, Responsable de

Reaseguro en Atradius (Grupo Catalana Occidente) Reino Unido

“La sociedad británica está más concienciada, por ejemplo, en la

importancia de los seguros para la jubilación. No se entiende

jubilarse viviendo únicamente de la pensión pública ya que es muy

pequeña, una parte muy relevante de la retribución está asociada a

seguros de jubilación y salud.”

Sostenibilidad: retos y oportunidades para el sector asegurador.

Clara Armengol Vivas · Banc Sabadell Seguros

La industria de seguros debe ser promotora de este cambio y liderar la transformación de las actividades hacia una economía sostenible, por su triple rol de gestor de activos-inversor, gestor de riesgos y proveedor de cobertura.

Francisco Durán Lorenzo · Caixa d’Enginyers

Desde hace años el término Inversión Socialmente Responsable está incorporado en el ámbito financiero y asegurador en relación con la gestión de los activos en los que se invierte.

Mercedes Benito Alcalá · UNESPA

Las entidades de seguros deben garantizar la identificación y evaluación de los riesgos de la sostenibilidad en las áreas de suscripción e inversiones, al objeto de que las entidades tengan en cuenta en sus decisiones de inversión el principio de una gestión responsable de los recursos y los conceptos ambientales, sociales y de gobernanza.

Efectos de la pandemia Covid-19 sobre el sector asegurador.

Xavier Bombí · KPMG

A raíz de la aparición de la pandemia por la COVID19, ha habido una alta fragilidad en la economía mundial y, en algunos países, una capacidad de reacción de las políticas de demanda mucho más limitada que en anteriores crisis económicas.

Hábitos Saludables y Esperanza de Vida.

Núria Moreno · Caixa d’Enginyers Vida y Lídia Martínez · Everis

Cuando hablamos de esperanza de vida pensamos en las variables edad y sexo, pero hay otros factores que pueden influir, fundamentalmente los hábitos saludables de nuestro día a día.

Las principales novedades de la Ley de transformación digital y sus efectos sobre las insurtech.

Elisenda Baldrís · Cuatrecasas

El Sandbox se dirige a innovaciones financieras de base tecnológica, y ha sido concebido como un instrumento regulador y supervisor que debe permitir conocer los desarrollos y potenciales efectos de la transformación digital en la prestación de servicios financieros, incluido el sector asegurador.

La utilización de modelos matemáticos en estudios epidemiológicos.

Enrique Ruiz Martín · RGA re International Ibérica

Para entender mejor cómo evoluciona una pandemia y tomar las mejores decisiones para lograr la inmunidad de la población, los epidemiólogos utilizan modelos matemáticos propios de esta rama de la ciencia.

Aitor Cruz y Luis Cuervo · DAS

En los próximos años el sector asegurador se transformará completamente debido al auge de las nuevas tecnologías, siendo la Inteligencia Artificial (IA) uno de los principales generadores del cambio.

Antonio López, CEO de Mutual Médica

Al ser una mutualidad reinvertimos nuestros beneficios en el colectivo médico. Una parte va destinada a la mejora de las coberturas y servicios a los mutualistas, pero también en mejorar su formación, fomentar la investigación médica, etc.

Antonio Rubio, Responsable de Reaseguro en Atradius

(Grupo Catalana Occidente) Reino UnidoLa sociedad británica está más concienciada, por ejemplo, en la importancia de los seguros para la jubilación. No se entiende jubilarse viviendo únicamente de la pensión pública ya que es muy pequeña, una parte muy relevante de la retribución está asociada a seguros de jubilación y salud.

Actividades 2020

En el año 2020 el CAC organizó 27 actividades de formación (cursos, conferencias y webinars) de materias variadas, en las que han participado 1.478 personas, con un total de 2.388 horas de formación impartidas.

artículo

Clara Armengol Vivas

Directora de Sostenibilidad de Bansabadell Seguros

Francisco Durán Lorenzo

Director Negoci Assegurador Caixa d’Enginyers

Mercedes Benito Alcalá

Actuaria de Seguros de UNESPA

Sostenibilidad: retos y oportunidades para el sector asegurador

Clara Armengol Vivas

El rol del sector seguros en la sostenibilidad

“La sostenibilidad y la transición hacia una economía segura, sin efectos sobre el clima y resiliente a este, más eficiente en el uso de los recursos y circular, son claves para garantizar la competitividad a largo plazo de la economía de la Unión”. Así es como refleja el Reglamento de Taxonomía la importancia de la sostenibilidad para nuestro futuro, donde el sector financiero y en particular el sector asegurador desempeñan un rol muy importante. El sector asegurador siempre ha realizado una función clave en el ámbito de la sostenibilidad, por la estrecha relación existente entre la responsabilidad social y la propia actividad aseguradora, pero ahora tenernos la oportunidad de ser protagonistas de este cambio que nos debe conducir a un futuro mejor. Es por ello, que consideramos relevante dedicar este artículo a explicar los ámbitos de actuación de las compañías de seguros. Entendamos primero que es lo que ha motivado el inicio de este camino hacia la sostenibilidad.

En septiembre de 2015 se establece la Agenda 2030 por parte de los países miembros de las Naciones Unidas, como nuevo marco mundial de desarrollo sostenible, cuyo núcleo lo constituyen los 17 Objetivos de Desarrollo Sostenible (ODS), con 169 metas. La transición a una economía hipo carbónica, más sostenible, eficiente en el uso de los recursos y circular, en consonancia con los ODS, es fundamental para lograr un mundo mejor y más sostenible. Se establece un plan de acción transversal, a favor de las personas, el planeta y la prosperidad: reducción de la pobreza y el hambre, promover el cuidado del medioambiente, educación de calidad para todos e igualdad de género, entre otros.

La implementación de esta agenda y el éxito posterior de la misma depende así de cada país y sus políticas, planes y programas de desarrollo sostenible, que deberán incluir financiación, utilización de recursos y la colaboración de la sociedad en su conjunto. A estos efectos, los objetivos y las metas serán monitorizadas y revisadas utilizando unos indicadores desarrollados por la Agencia y el Grupo Experto en Indicadores ODS.

En diciembre del mismo año, durante la 21ª Conferencia de las Partes (COP 21) celebrada en París en el marco de la Convención de las Naciones Unidas sobre el Cambio Climático, se estableció un ambicioso objetivo: limitar el aumento de las temperaturas medias del planeta a +2º (con respecto a la era-preindustrial) y continuar con los esfuerzos para limitar el incremento a +1,5º.

Europa, que con este hito se situaba a la cabeza de la lucha contra el cambio climático, empezaba a ser muy consciente no sólo de los riesgos medioambientales, sino también de los riesgos financieros derivados del calentamiento global, hasta el punto de que estos riesgos colaterales fueron el foco de uno de los discursos que se recordarán en los anales de la Inversión Socialmente Responsable.

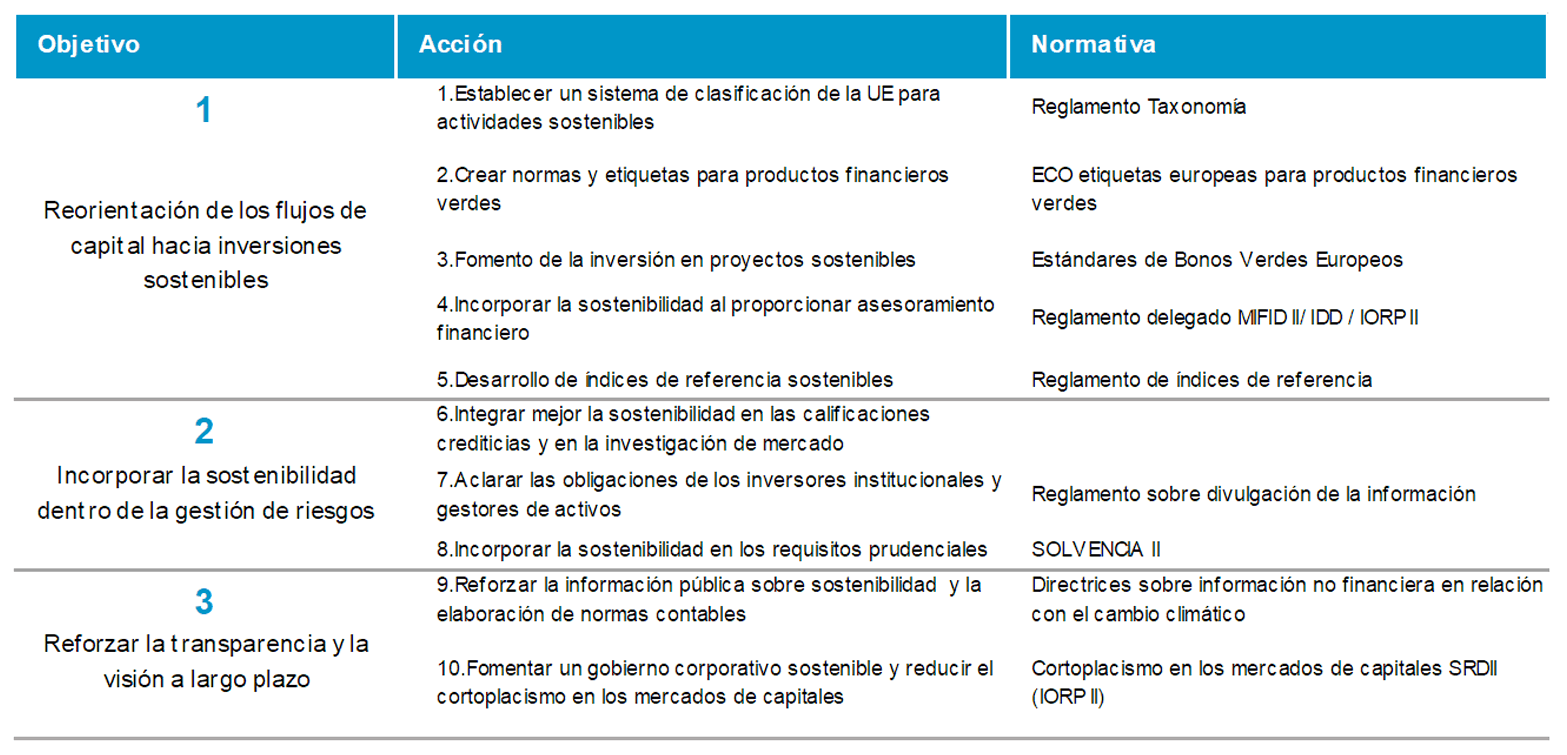

El Plan de Acción para una economía más ecológica y limpia publicado por la Comisión Europea en 2018 establece las estrategias para que el sistema financiero respalde la agenda de la UE relativa al clima y el desarrollo sostenible. Se presenta una hoja de ruta para potenciar el papel de las finanzas en la consecución de una economía que funcione correctamente y permita también alcanzar los objetivos ambientales y sociales:

El gran desafío de la sostenibilidad es que las decisiones estratégicas, de gestión y de inversión, además de la valoración del rendimiento financiero, contemplen también los impactos Ambientales, Sociales y de Buen gobierno (ASG) como pilares de la sostenibilidad.

La Sostenibilidad tiene que estar integrada en la estrategia y decisiones corporativas, formando parte de la cultura de todo el equipo humano que integran las organizaciones. Debe entenderse como una nueva manera de gestionar el negocio y es importante que no se considere como una acción aislada, sino que fluya de forma transversal a lo largo de toda la organización. Para ello es preciso el apoyo y la implicación de los máximos órganos de gobierno de la compañía.

La industria de seguros debe ser promotora de este cambio y liderar la transformación de las actividades hacia una economía sostenible, por su triple rol de gestor de activos-inversor, gestor de riesgos y proveedor de cobertura.

Por la parte de inversor, complementando las técnicas cuantitativas tradicionales de analizar el riesgo financiero, con la incorporación del análisis ASG (Ambiental, Social y de Gobierno), a través de análisis cualitativos y cuantitativos de las políticas, de las prácticas y de los impactos que generan las empresas donde invertimos. Este análisis, acompañado de la definición de unas políticas de inversión en base a las directrices éticas de cada entidad, es lo que permitirá la canalización de recursos hacia actividades y sectores que tengan una contribución positiva tanto en el medio ambiente como en la sociedad en general.

Como gestor de riesgos, los riesgos de sostenibilidad y más concretamente los relacionados con el cambio climático pueden tener un impacto elevado en los riesgos de suscripción y deberán tenerse en cuenta adecuadamente en las reservas técnicas, y que estos riesgos no solo afectan al pasivo, sino también al activo del balance. Estamos hablando de los riesgos físicos, los riesgos de transición y además los riesgos de responsabilidad que pueden surgir de reclamaciones de compensación. Más adelante veremos en mayor detalle este tipo de riesgos.

Las oportunidades pueden surgir de una demanda de seguros potencialmente creciente, así como la innovación de productos (ecológicos) y micro seguros, que también fomentan el comportamiento de reducción de riesgos y la innovación de servicios a través de la gestión de riesgos del cambio climático.

Francisco Durán Lorenzo

La inversión Socialmente Responsable

Desde hace años el término Inversión Socialmente Responsable (en adelante ISR) está incorporado en el ámbito financiero y asegurador en relación con la gestión de los activos en los que se invierte. Tanto para la cobertura de Provisiones Técnicas, como la inversión de los fondos propios de las Entidades Aseguradoras, como también para la gestión de los patrimonios de los Fondos de Pensiones que realizan la Gestoras de Planes y Fondos de Pensiones. Pero también es cierto que más recientemente el término ISR ha entrado definitivamente en nuestro sector asegurador y también en el de los Planes y Fondos de Pensiones de la mano de nuevas normativas.

Pero no es mi objetivo en esta colaboración abordar los aspectos normativos de la ISR, sino más bien en qué consiste la ISR, qué objetivos persigue y con qué criterios lo hace.

La ISR incorpora el análisis de factores ambientales, sociales y de gobierno corporativo (ASG) en el análisis financiero tradicional, con el objetivo de invertir en empresas que incorporan una gestión responsable en su actividad y que además persiguen avanzar hacia un modelo económico más sostenible. Pero también es fundamental, para que la ISR no quede en un conjunto de buenas intenciones, que se pueda medir su impacto en la sociedad y sea el motor para la transformación hacia una economía sostenible. Un buen ejemplo de cómo la ISR contribuye con un impacto positivo es poder medir como se contribuye en la consecución de los ODS.

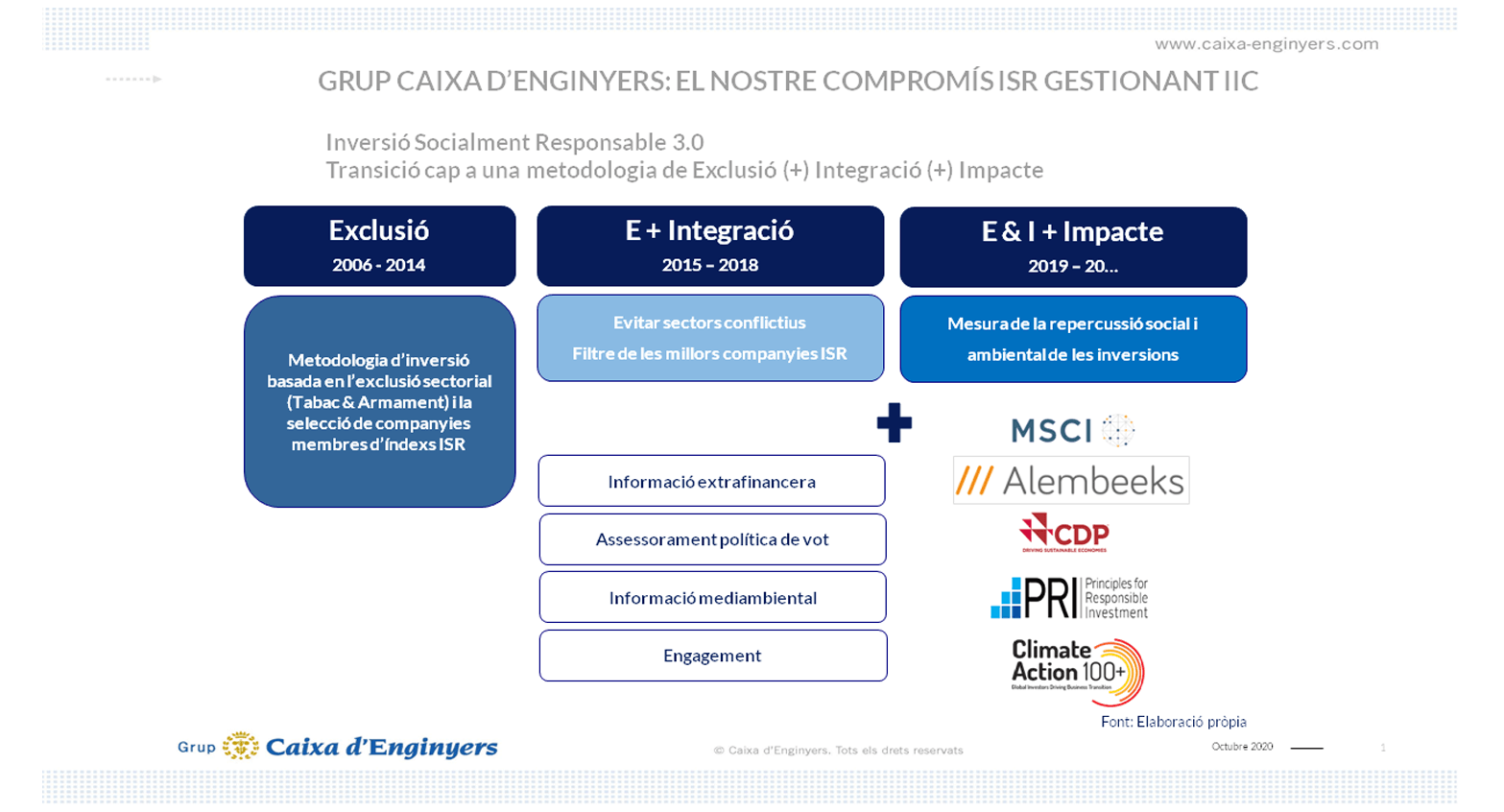

Centrémonos ahora en los criterios que utiliza la ISR para las distintas estrategias posibles en el momento de plantear este tipo de inversiones. A continuación, haré una breve descripción de cada una de ellas, empezando por la que quizás es la más conocida por la mayoría de todos nosotros y que es la que sigue Criterios de Exclusión.

La estrategia basada en Criterios de Exclusión es la que se fundamenta en excluir de las inversiones a compañías de determinados sectores, como por ejemplo los fabricantes de armas o de componentes específicos para la industria militar, también los fabricantes de tabaco, compañías de generación de energía cuya fuente provenga principalmente del mineral de carbón, compañías que participan de la explotación de recursos energéticos en el ártico, o empresas relacionadas con el juego. En el Grupo Caja de Ingenieros ya incorporamos algunos de estos criterios en nuestras inversiones desde el año 2006 en el que lanzamos el primer vehículo de inversión colectiva 100% ISR.

Con posterioridad, hacia el año 2015, añadimos a la exclusión los Criterios de Integración que consiste en la incorporación de un análisis extra-financiero en el proceso de selección de compañías y en la toma de decisiones de inversión, garantizando que dicha selección se realiza evaluando criterios ASG. De esta forma las compañías seleccionadas serán aquellas que presenten un mayor scoring basado en la integración de criterios financieros tradicionales y criterios de inversión socialmente responsable.

En la actualidad estamos ya aplicando un tercer nivel en la selección de las inversiones, en concreto hemos incorporado, además, los Criterios de Impacto. En este caso las inversiones tienen una relación directa con los ODS antes mencionados y, en esencia, consisten en invertir en compañías o proyectos que buscan generar un impacto positivo en el entorno medioambiental o social y, lógicamente, además obtener una rentabilidad financiera. En definitiva, en la selección de inversiones se buscan compañías que apliquen criterios ISR y que adoptan y/o promulgan, dentro de su esfera de influencia, un conjunto de valores fundamentales en las áreas de derechos humanos, normas laborales, medio ambiente y anticorrupción. En el caso de la renta fija gubernamental se utiliza el índice SDG que mide el cumplimiento de los ODS según los estados o entidades supranacionales en proyectos de impacto.

Por último, indicar que para la aplicación de los criterios mencionados se utilizan diferentes estrategias o metodologías de inversión, algunas de las cuales mencionamos a continuación. Por ejemplo, la Estrategia Best-in-Class que trata de identificar las empresas, dentro de sus diferentes sectores y mercados, con mayor potencial de sostenibilidad en el futuro. También el Engagement o dialogo de los inversores, que se basa en la capacidad de influencia de un inversor sobre una empresa, ejerciendo su derecho a voto, para que apliquen políticas más sostenibles y generen mayor impacto positivo en la sociedad. Otro es el Screening Basado en Normas, en el que el proceso de selección se lleva a cabo en base a si las compañías cumplen o no con una norma externa o directrices con frecuencia internacionales, como por ejemplo el Pacto Mundial de Naciones Unidas, sobre protección ambiental, derechos laborales, derechos humanos o anticorrupción.

En el siguiente gráfico pueden observarse los diferentes criterios y estrategias de ISR comentados.

Quisiera terminar respondiendo a una pregunta que se plantea con frecuencia en relación a la rentabilidad de los productos con estrategias ISR con otros sin dicha estrategia. Existen suficientes estudios académicos especializados que muestran que la ISR es al menos tan eficiente como la inversión tradicional desde un punto de vista del binomio rentabilidad-riesgo. Además, dado que los objetivos de la ISR son de largo plazo, al incorporar criterios extra-financieros ello le facilita detectar y prevenir potenciales riesgos y al mismo tiempo identificar oportunidades de valor.

Mercedes Benito Alcalá

Integración de los riesgos ASG em el Sistema de Gobernanza de Solvencia II

Aunque los riesgos de sostenibilidad siguen siendo unos grandes desconocidos para muchos en el mundo del seguro, lo cierto es que la regulación al respecto data ya de unos cuantos años atrás. El primer hito significativo fue el Plan de Acción de 2018 de la Comisión Europea donde solicitó a la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA, en inglés) asesoramiento técnico para incorporar los factores de riesgo de sostenibilidad en los actos delegados, entre otros, en las directivas de Solvencia II y de Distribución de seguros (IDD, en inglés).

En opinión de EIOPA, las entidades de seguros deben garantizar la identificación y evaluación de los riesgos de la sostenibilidad en las áreas de suscripción e inversiones, al objeto de que las entidades tengan en cuenta en sus decisiones de inversión el principio de una gestión responsable de los recursos y los conceptos ambientales, sociales y de gobernanza.

Estas recomendaciones técnicas de EIOPA, se tomaron con base por la Comisión Europea para elaborar su propuesta de modificación del Reglamento Delegado de Solvencia II para fomentar la financiación del crecimiento sostenible y la integración riesgos/factores de sostenibilidad.

Esta propuesta, que a fecha de hoy no ha sido aprobada, se centra en el Sistema de Gobernanza de Solvencia II. En concreto, la Comisión Europea (CE) señala la necesidad de mayores aclaraciones, por parte de las entidades, de en qué medida y cómo integran los riesgos Ambientales, de Sostenibilidad y Gobernanza (ASG).

Para integrar adecuadamente estos riesgos, en el caso de que tengan impacto en la entidad, necesitamos previamente saber a qué exactamente nos estamos refiriendo. La propia EIOPA en sus recomendaciones establece una categorización de los riesgos del cambio climático definidos por el Banco de Inglaterra que comprenden, al menos, los riesgos de transición, los físicos y los de responsabilidad y los define como:

- Riesgos físicos; son los derivados del cambio climático y surgen de una serie de eventos meteorológicos específicos (como olas de calor, inundaciones, incendios forestales y tormentas) y cambios en el clima (como cambios en las precipitaciones, variabilidad, aumento del nivel del mar y aumento de las temperaturas medias).

- Riesgos de transición; surgen a medida que la sociedad se adapta a una economía baja en carbono. Hay una serie de factores que influyen en el ajuste a una economía sostenibles como, por ejemplo, la evolución de la política y la reglamentación, las nuevas tecnologías o modelos de negocio, cambio de sensibilidades y preferencias sociales, o la evolución de los marcos y las interpretaciones jurídicas.

- Riesgos por responsabilidad; se relacionan con las reclamaciones de seguros relacionadas con el clima a través de pólizas de seguro de responsabilidad civil y reclamaciones legales directas contra las aseguradoras por no gestionar los riesgos climáticos.

Estos riesgos suponen un reto en la estrategia de las entidades que pueden inhibirlos o mitigarlos. Es conveniente, por tanto, que las entidades revisen sus estrategias globales de negocio y emprender planes de transformación de estos, si fuera necesario y así lo consideran, para integrar los riesgos de sostenibilidad en los mismos. Como resultado de la estrategia establecida se puede producir una pérdida de competitividad o, por el contrario, la captación de nuevas oportunidades.

Según los supervisores internacionales (EIOPA e IAIS), ya que dichos riesgos pueden afectar a la entidad en su conjunto directa o indirectamente, es conveniente que aquellas que hayan decidido integrar los riesgos ambientales, sociales y de gobernanza en sus políticas de riesgos se planteen hacerlo de forma transversal. Desde esta perspectiva, y siempre ajustándose a las características de cada entidad, el papel de los órganos de administración, dirección y supervisión (“OADS”) resultaría fundamental para una correcta integración en sus planes estratégicos.

Aunque el impacto concreto de estos riesgos, como el de todos aquellos a los que se enfrentan las entidades de seguros y reaseguros, dependen de su perfil de riesgos y de su estructura en general y, muy particularmente, de sus políticas de sistema del gobierno; en términos generales sí que podríamos destacar tres tipologías de impacto a los que se enfrenta el sector asegurador, y que serían:

- Impacto en el negocio asegurador. Como, por ejemplo, un incremento en la frecuencia y severidad de siniestros relativas a los bienes asegurados debido al aumento de las catástrofes naturales, cambios en la demanda de los mercados debidos a los cambios físicos del clima o incapacidad de adaptación en el diseño de nuevos productos en el mercado entre otros.

- Impacto financiero. Como, por ejemplo, el impacto en la economía de los negocios afectos a las carteras de inversión (acciones, créditos, rentabilidad).

- Impacto operacional. Como, por ejemplo, debido a daños físicos a los propios bienes (edificios, equipos informáticos, recursos humanos, etc.) o también por la pérdida de imagen, al ser considerado un agente que incumple los derechos humanos, lleve a cabo políticas discriminatorias o incumpla los códigos éticos y de buen gobierno.

Para terminar, quisiera mencionar que en el seno de UNESPA el Grupo de Trabajo de Solvencia II, integrado dentro de la Comisión Funcional ECOFIN, ha elaborado un informe para orientar a las aseguradoras en la integración de los riesgos de sostenibilidad en Solvencia II. Este informe está disponible en la intranet de UNESPA y amplía y desarrolla todo lo expuesto en este artículo.

Contexto económico

A raíz de la aparición de la pandemia por la COVID19, ha habido una alta fragilidad en la economía mundial y, en algunos países, una capacidad de reacción de las políticas de demanda mucho más limitada que en anteriores crisis económicas.

Principales perspectivas:

- Impacto generalizad en la ocupación, con un aumento hasta el 16%, con incidencias especialmente en ciertas áreas geográficas y sectores (ex. Turismo, ocio, etc.) que hacen prever un aumento de la morosidad durante los próximos meses.

- Caída pronunciada del PIB durante el 2020 (hasta -11%).

- Previsión de recuperación económica a medianos del 2021 y un crecimiento significativo a lo largo del 2022 en función de los avances médicos y evolución del virus.

Los gobiernos han reaccionado con fuertes medidas económicas para solventar los efectos de la pandemia que se han enfocado en tres ejes:

- Política fiscal: estímulo dirigido a aumentar los recursos del sistema público de salud, potenciar la sostenibilidad en los ingresos de empresas y familias, con una distribución heterogénea entre las distintas geografías.

- Política monetaria: disminución del tipo de interés y, en ciertos casos, utilización de otros instrumentos financieros adicionales (por ejemplo, compra de activos).

- Políticas prudenciales y contables: iniciativas para estimular la demanda y concesión de créditos sobre la economía real (por ejemplo, moratorias hipotecarias, concesión de préstamos y avales ICO entre otros).

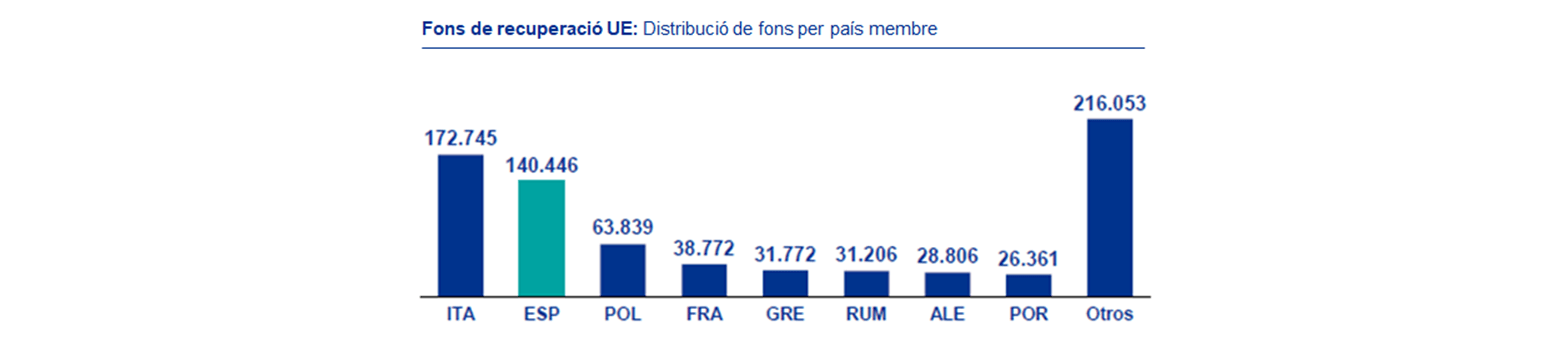

En el caso de España, está previsto recibir 140.000 millones de euros del fondo de recuperación europeo para reactivar la economía, de los cuales +72.000 millones se destinarán a subsidios para mitigar el impacto de la crisis económica en familias y empresas.

Contexto sanitario

Desde los primeros contagios registrados oficialmente en marzo del 2020, en España se han diagnosticado por prueba PCR o test de antígenos más de 2 millones de casos de Covid-19, y cerca de 56.000 defunciones (datos a inicio del 2021).

Atendiendo a la curva oficial de contagios a España, nos encontramos

a la cima de la tercera oleada de expansión del virus (cerca de

700-800 casos por 100.000 habitantes en 14 días), a la espera que el

impacto de la variante británica y otros países, más infecciosa, que

hacen aumentar la incertidumbre.

En el entorno europeo se ha llegado también a la tercera oleada de expansión del virus, con especial afectación a países como Alemania, Reino Unido o Portugal.

Para afrontar el avance de la Covid-19, las principales potencias mundiales y farmacéuticas han desarrollado en un tiempo récord varias vacunas para inmunizar de forma masiva la población.

Concretamente, a finales de 2020 se aprobaron las vacunas de Pfizer (USA y Alemania) y AstraZeneca (Reino Unido) y los países ya han comenzado las campañas de vacunación con el desafío logística que esto conlleva.

En España, las primeras vacunas de Pfizer se empezaron a distribuir a finales de diciembre, y desde el 27 de diciembre se han administrado cerca de 1.240.000 vacunas Pfizer y Moderna, el 91,1% de las distribuidas en comunidades autónomas. El gobierno espera llegar a verano con el 70% de la población española inmunizada contra la Covid-19, una inmunización que llega días después de recibir la segunda dosis de la vacuna, y que permitirá reducir las restricciones y estimular la economía.

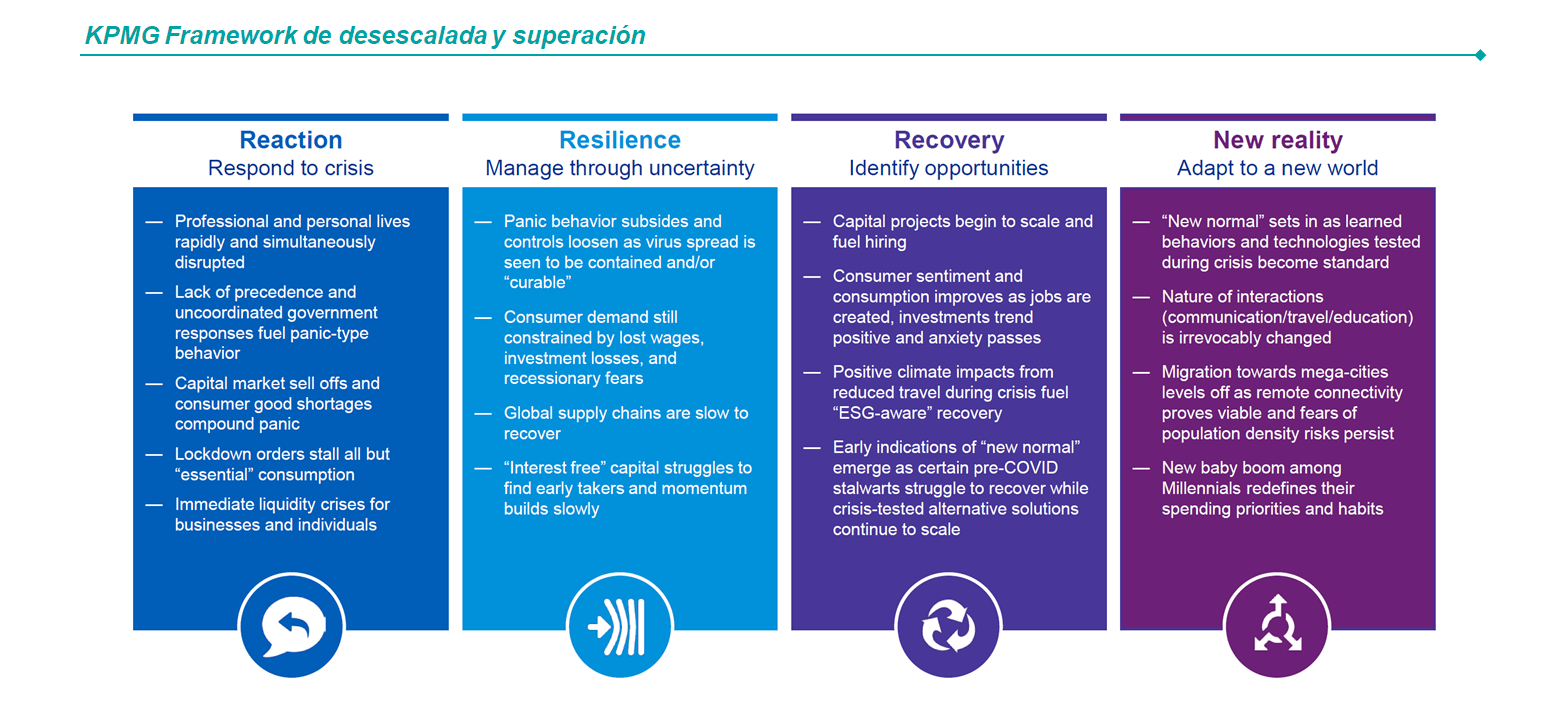

¿En qué fase estamos ahora?

Desde KPMG hemos identificado cuatro fases que creemos que vamos a tener que superar para volver a la ‘’nueva normalidad’’, con un impacto elevado en las normas de interacción social, el uso de la tecnología y el desarrollo de la economía.

Estas serían: primero, reacción a la crisis inicial. Después, resiliencia que permita aguantar de manera sostenida las consecuencias y gestionar la incertidumbre. Recuperación, una vez se intuyan las diferentes oportunidades que surgirán después de la pandemia y, finalmente, ‘’nueva normalidad’’, en la que nos adaptaremos a la realidad con la evolución y desarrollo de las fases anteriores.

Actualmente, consideramos que estamos al final de la fase de resiliencia ya que empezamos, con protocolos médicos y medidas de seguridad adoptadas y las vacunas, a gestionar adecuadamente la pandemia y a preparar la sociedad y las empresas para las nuevas oportunidades que tendremos que aplicas para llegar a la siguiente fase.

Impactos al mercado asegurador

Se identifican tres grandes áreas donde la Covid-19 está repercutiendo con más intensidad a las compañías aseguradoras:

1. Impactos en negocio

El negocio asegurador se ha visto globalmente afectado, teniendo que afrontar una situación inesperada y con un futuro incierto en cuanto a la evolución del mercado:

- Nueva producción: disminución de la nueva producción, especialmente en el ámbito de No Vida, donde se han observado bajadas de hasta un 60% durante los meses críticos de la pandemia (2T 2020) debido a la paralización económica y cambios en los patrones de comportamiento de los clientes (por ejemplo, reducción del uso del automóvil).

- Previsiones inciertas: mayor grado de incertidumbre en cuanto a las estimaciones de reservas y siniestros, que las entidades aseguradoras han tenido en cuenta para elaborar sus avaluaciones e informes de riesgos.

- Canales de distribución: alta afectación debido a la necesidad de adaptación a un modelo de venta no presencial, si bien, la actual crisis acelerará la digitalización de los canales tradicionales (por ejemplo, la red de agentes comerciales).

- Cobertura de la pandemia: debate interno a nivel sectorial sobre la posibilidad de proporcionar cierta cobertura por la interrupción comercial con carácter retroactivo para cubrir las consecuencias de la pandemia, aún y estar excluidas por contrato.

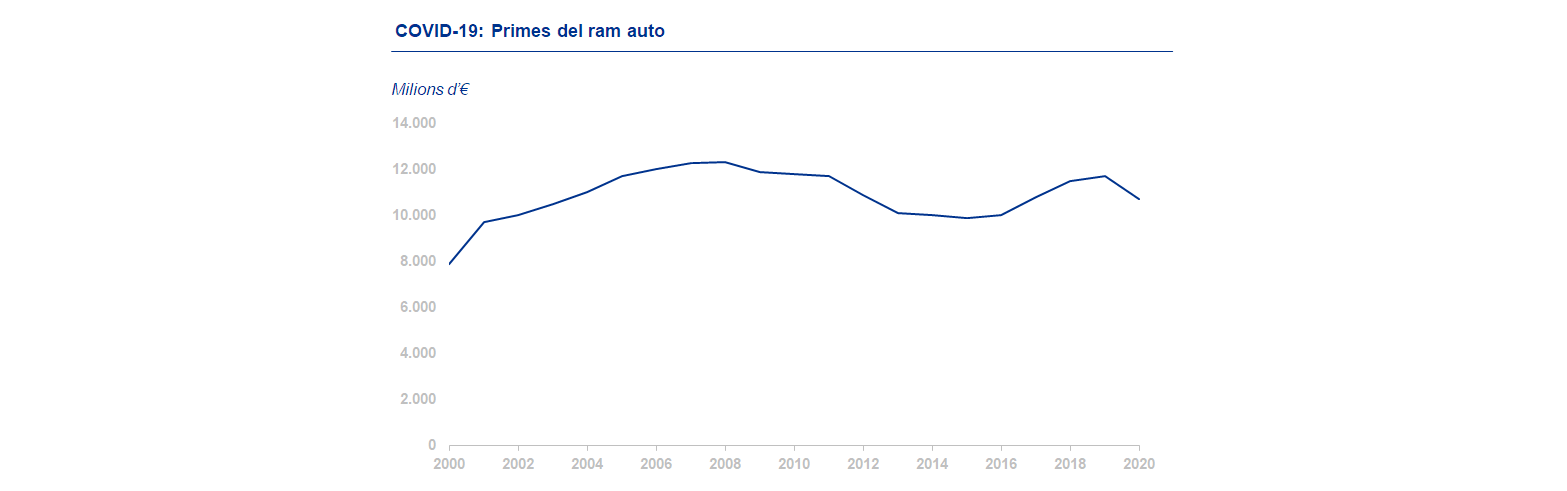

En cuanto a ingresos, se han observado caídas a nivel sectorial, especialmente en el ámbito de No Vida. Si bien, a nivel agregado, el impacto no ha sido especialmente significativo y se han compensado las pérdidas de los meses más críticos de la pandemia (2T de 2020). Por ejemplo, debido a la reducción del uso del automóvil, el sector de los automóviles ha observado pérdidas de 1.96% respecto el 2019.

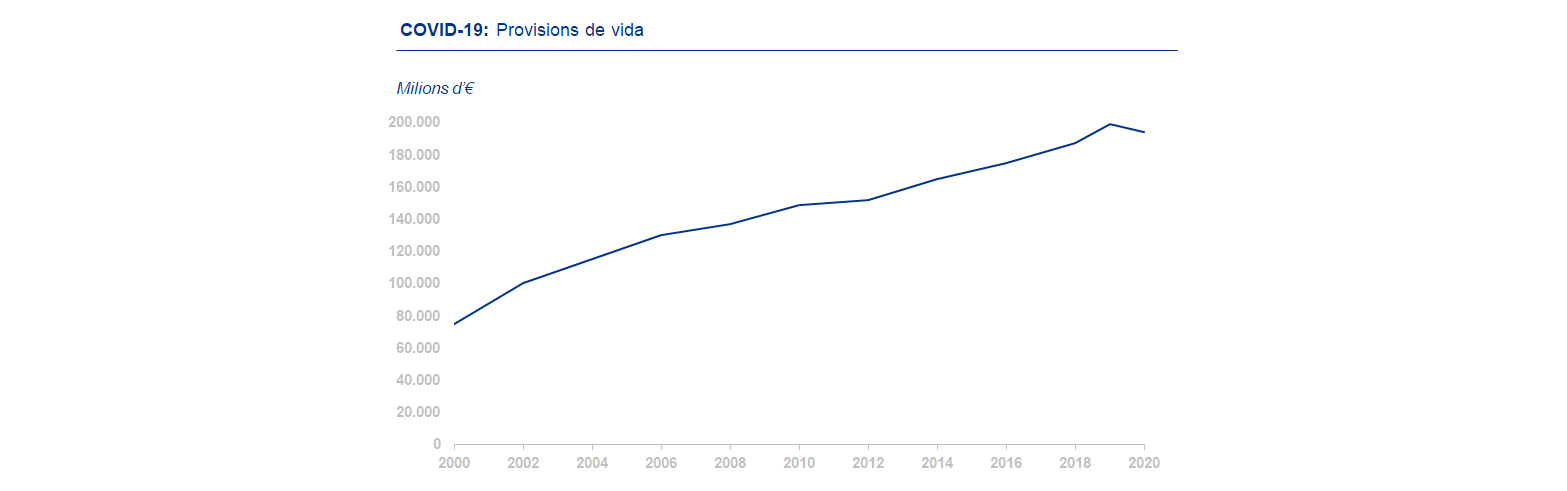

Durante el año 2020, en el período entre enero y junio, las provisiones dotadas por ámbito de No Vida han aumentado (+0,42&). En cambio, en el ámbito de Vida, las provisiones dotadas han disminuido (-0,14%), entre enero y junio de 2020, y respecto 2019 han disminuido un -0,49%.

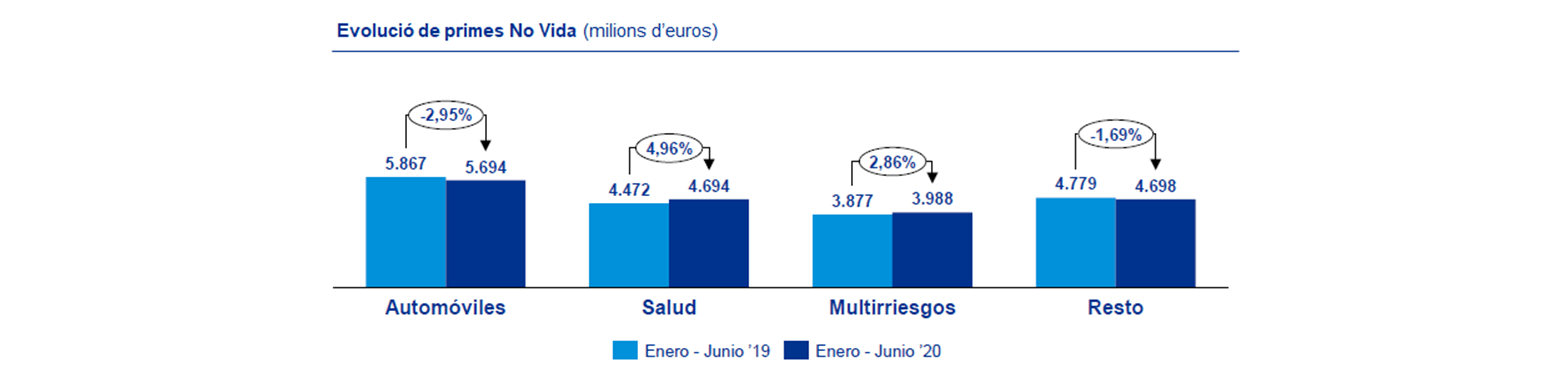

En cuanto a evolución de primas en el ámbito de No Vida, durante el período de enero a junio de 2020, ha aumentado el volumen de primas por Salud y Multiriesgo, si bien, han disminuido las primas de los seguros de automóvil y el resto de productos de No Vida.

Para responder a estos impactos en el negocio, las compañías aseguradoras han lanzado varias iniciativas con el objetivo de mitigar el impacto de la Covid-19:

- Acciones con los canales de distribución enfocada a proteger el negocio de las redes comerciales y potenciación de un modelo de relación digitalizado.

- Refuerzo del canal bancario debido a su capacidad de soportar los impactos de la pandemia (oficinas bancarias abiertas y contacto presencial con el cliente).

- Revisión de la propuesta de valor de los productos, en especial después de la publicación de varias directrices de EIOPA, y análisis de nuevas propuestas de productos adaptados a las necesidades de los clientes en un contexto de pandemia.

- Aceleración del proceso de transformación digital para dar respuesta al cliente, tanto en el momento de la venta como en la atención posterior.

La publicación de las directrices de EIOPA sobre la revisión de los impactos de la pandemia en la propuesta de valor de los productos de seguros se complementará con el lanzamiento de grupos de colaboración a nivel sectorial para homogeneizar la respuesta del sector.

2. Impactos en tecnología

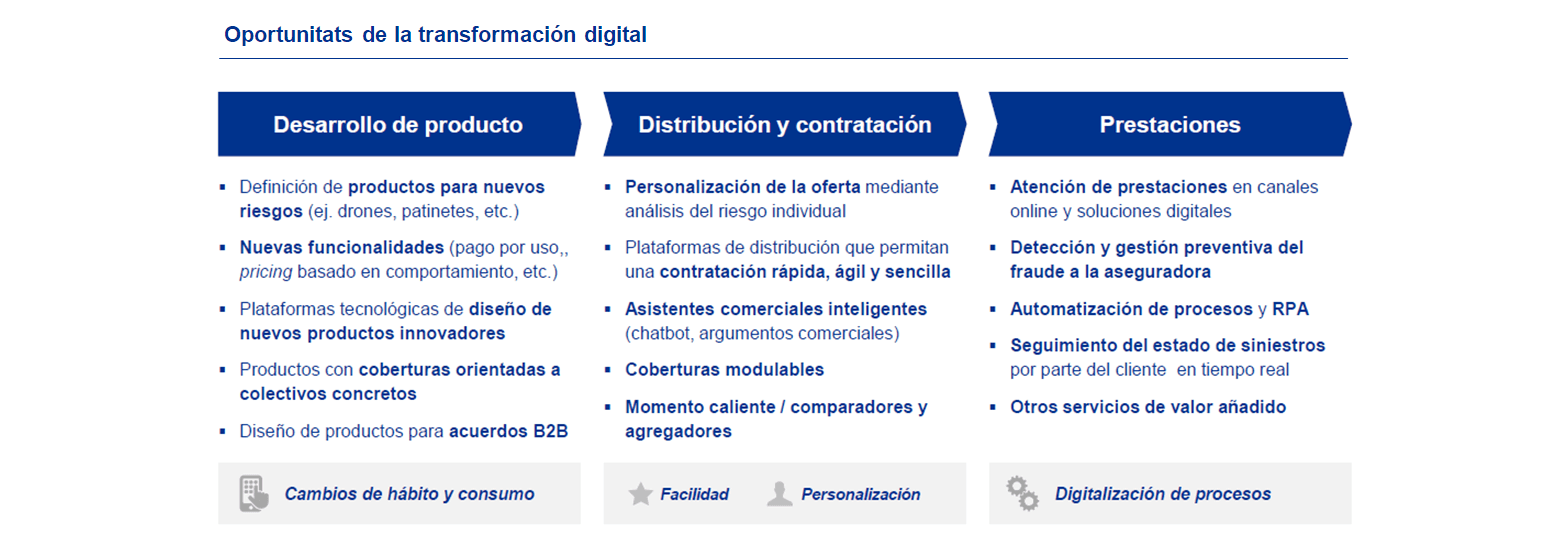

El uso de canales digitales se ha potenciado con la pandemia, acelerando su uso y llegando a modificar el comportamiento de los clientes y el modelo de relación establecido con las compañías aseguradoras.

La transformación tecnológica se presenta como principal factor para soportar el crecimiento del negocio y generar ventajas competitivas en un contexto de pandemia. Concretamente, se identifican varios ámbitos donde la transformación digital puede suponer un factor crítico.

- Relación con el cliente: digitalización de interacciones con el cliente debido al cambio del patrón de comportamiento y menores costes para la compañía.

- Canales de distribución: soporte en las nuevas tecnologías para facilitar el desarrollo de canales no bancarios (por ejemplo, venta a distancia a redes).

- Eficiencia operativa: robotización de tareas operativas, reduciendo costes y personal de los equipos de trabajo (operaciones, siniestros, etc.).

- Desarrollo comercial: explotación de datos para reforzar la inteligencia comercial y mejorar el aprovechamiento del cliente en un contexto de dificultad para generar nueva producción.

Las entidades aseguradoras tienen que dar un paso hacia delante, desde una oferta de relación con el cliente a través de varios canales inconexos (multicanalidad) hacia un modelo relacional de comunicación en tiempo real (omnicanalidad).

Esto implica que los canales de relación con el cliente tienen que estar completamente conectados enteres sí y que la información de los clientes tiene que ser accesible desde cualquier punto por parte de la aseguradora, implicando:

- Explotación de la información obtenida y desagregada del cliente.

- Desarrollo de perfiles completos en las bases de datos de clientes.

- Incorporación de los datos del cliente a su ciclo de vida, identificando nuevas oportunidades y mejoras en la propuesta de valor (adaptación de campañas comerciales, etc.).

- Seguimiento de acciones relacionales con el cliente y desarrollo de modelos inteligentes por tanteo y acciones multicanal.

Las compañías están explorando soluciones disruptivas en varios puntos de la cadena de valor para potenciar el negocio y mejorar la propuesta de valor al cliente:

En el contexto de pandemia actual y la consiguiente necesidad de transformación digital de las insurtech suponen una oportunidad para las compañías tradicionales en cuanto a esfuerzo de capacidades digitales y lanzamiento de nuevos modelos de negocio.

En este punto, es crítico para las entidades analizar con cuidado los pros y contras de colaborar con estos nuevos players o desarrollar las capacidades tecnológicas por su lado.

3. Impactos en personas

Las aseguradoras han optado por diversas líneas de actuación con el objetivo de proteger el personal y garantizar el mantenimiento de la operativa y el servicio de cara al cliente:

- Gestión de la Covid-19: adaptación de los espacios de trabajo para cumplir con las directrices en materia de prevención de riesgos (por ejemplo, señalización, control de acceso, etc.) y definición de políticas de retorno al trabajo y protocolos de atención en caso de contagios entre el personal (PCR previa, aviso, confinamiento, trazabilidad, etc.)

- Formato de trabajo: adopción mayoritaria del teletrabajo a nivel sectorial acompañado de las nuevas directrices gubernamentales, y habilitación de medios telemáticos y herramientas para facilitar el teletrabajo. A nivel general, la recepción del teletrabajo en el sector ha sido positiva y ha permitido reducir los impactos de la pandemia en la operativa de las compañías del sector.

- Formación: adaptación del modelo formativo (transición del modelo presencial al modelo virtual) y revisión de contenidos y programas formativos para dar respuesta al contexto derivado de la pandemia (skills de venta a distancia, uso de canales digitales, etc.)

¿Cómo afrontar el período tras la Covid-19?

A causa del contexto de pandemia, el sector seguramente tenderá hacia una mayor concentración de empresas para explotar las fortalezas de las entidades, si bien, será clave para las compañías no perder la carrera de las nuevas tecnologías y estar cerca de los canales de distribución para entender y anticipar las demandas de los clientes en esta situación de incertidumbre.

Para afrontar las consecuencias de esta crisis es necesario un proceso de auto reflexión y adaptación a las nuevas necesidades evidenciadas por el mercado:

- Estructura de costes y potenciación de la productividad

- Elaboración de escenarios para valorar los efectos sobre los ingresos, capital y accionistas de las medidas y acciones desplegadas en contexto de pandemia.

- Idear y ajustar un modelo de costes estructurado de cada escenario planteado.

- Establecer una cultura de productividad continua.

- Entorno digitalizado

- Definir un roadmap de acción enfocado a la transformación digital.

- Adoptar quick wins para acelerar la consecución de objetivos de alto impacto.

- Reforzar la seguridad contra los riesgos tecnológicos.

- Diversificación de ingresos

- Revalorar el encaje de todas las actividades de la entidad en el contexto de mercado actual.

- Actualizar la oferta al cliente de acuerdo con la evolución de sus necesidades.

- Desarrollar nuevas vías de captación de clientes y fidelización de la cartera actual.

Cuando hablamos de esperanza de vida todo el mundo piensa que es la edad a la que podemos llegar en vida, teniendo en cuenta, principalmente, las variables edad y sexo. ¿Pero, es así realmente? ¿Qué es exactamente la esperanza de vida? ¿La podemos mejorar? Pues sí, hay otros factores que pueden influir en la esperanza de vida, fundamentalmente los hábitos saludables de nuestro día a día.

La definición que nos da la ONU de esperanza de vida es la siguiente: “Cantidad de años que un recién nacido puede esperar vivir si los patrones de mortalidad por edades imperantes en el momento de su nacimiento siguieran siendo los mismos a lo largo de toda su vida”. En la definición se habla de patrones de mortalidad por edades y se considera que estos no cambian, entonces es que podemos cambiarlos.

Cabe destacar que la esperanza de vida es junto con el IDH (índice de desarrollo humano), la tasa de mortalidad, y el ingreso per cápita uno de los indicadores que se utilizan para medir la calidad de vida en una región.

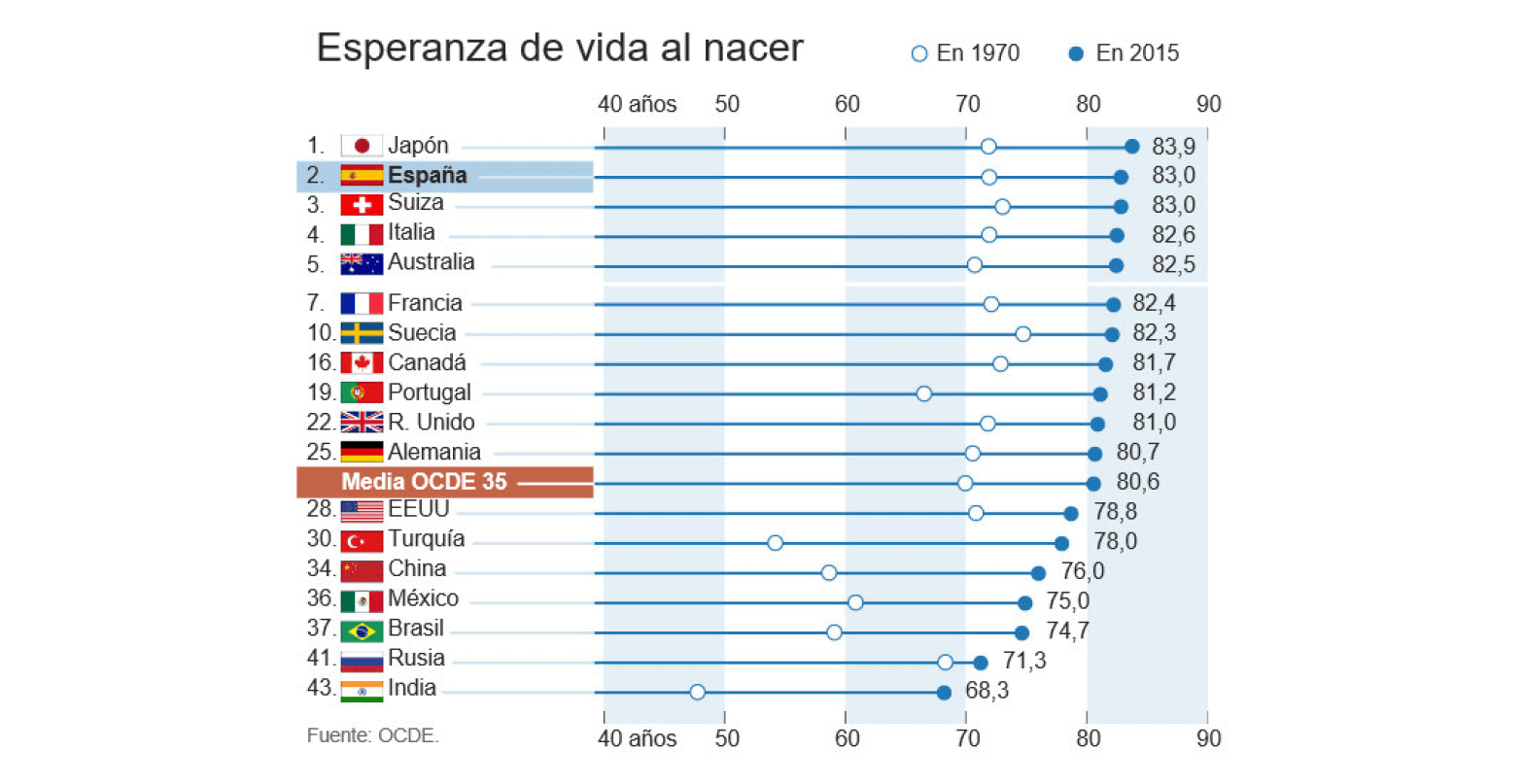

Al comparar la esperanza de vida entre diferentes países se observa que España está en segundo lugar, por detrás de Japón. Es un país envejecido, o dicho de otra forma, con una esperanza de vida muy alta, concretamente 3 años por encima de la media. También en esta tabla se observa, que en 45 años ha incrementado más o menos 10 años la esperanza de vida en España. En cambio, para otros países el incremento ha sido mayor, sobre todo porqué la situación que tenían en 1970 era muy diferente a la de España.

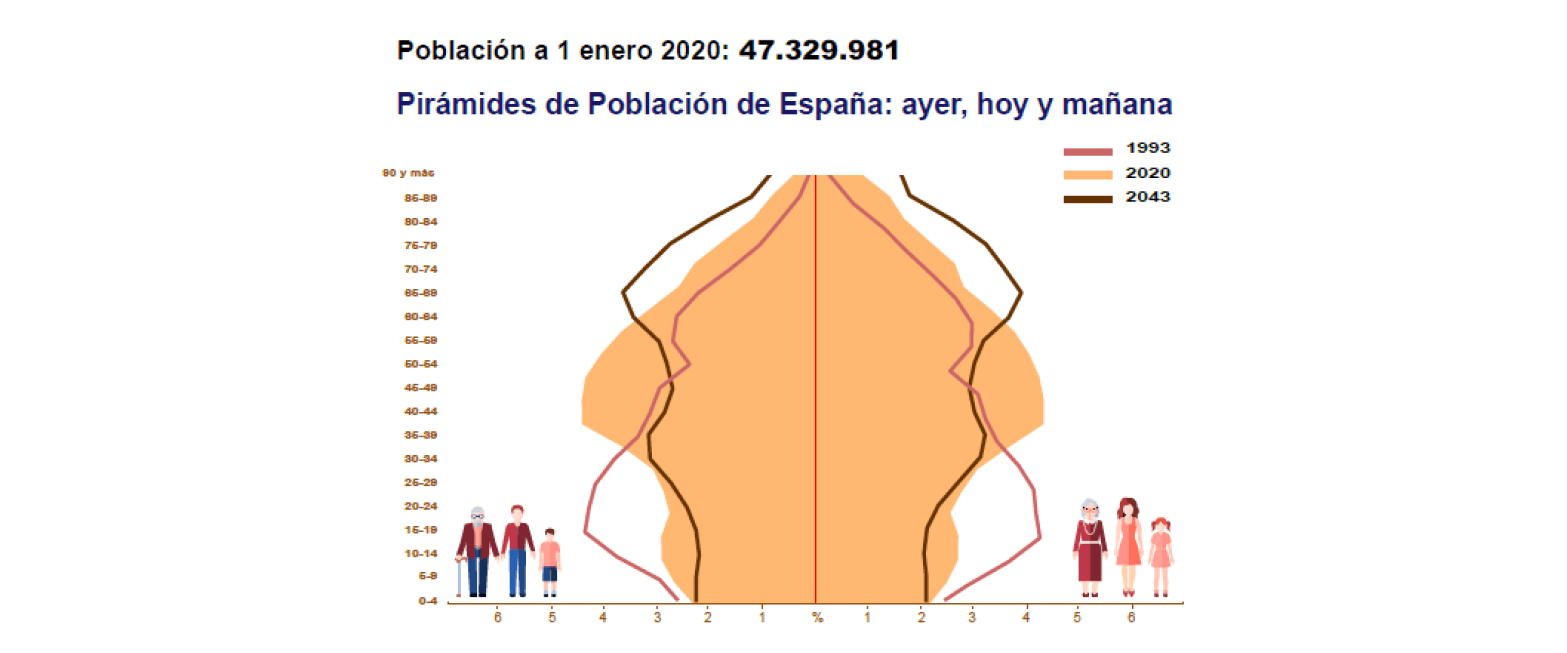

Al centrarse en España, es interesante analizar la pirámide poblacional. Bueno, ¿pirámide?, en 1993 era una pirámide, ahora ya la parte ancha va por la mitad de esta y dentro de 13 años, casi podremos hablar de una pirámide invertida. Este hecho nos dice que la esperanza de vida va aumentando y que, por el contrario, el índice de natalidad está disminuyendo.

Si observamos, en este gráfico nos aparece una nueva variable; el sexo, que también juega un papel importante en la esperanza de vida. Y es que, por cuestiones genéticas, las mujeres pueden tener una esperanza de vida más larga que los hombres, ya que los estrógenos les ayudan a protegerse frente al estrés y porqué las evoluciones de las enfermedades crónicas son más lentas para ellas.

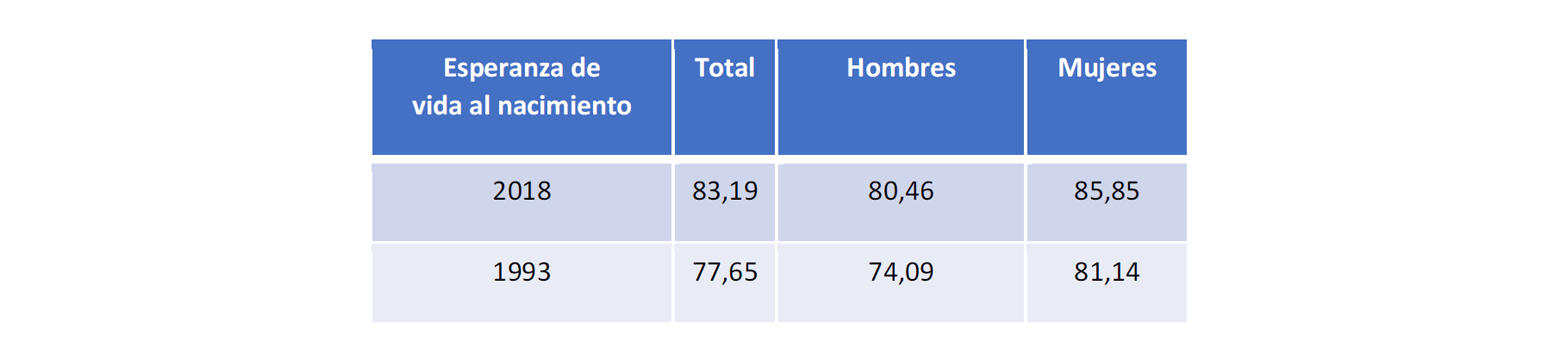

Si tomamos el año 1993, de la gráfica anterior, como referencia, y lo comparamos con los datos que tenemos de 2018 (según INE), vemos claramente el incremento en la esperanza de vida al nacer, como todos podemos pensar, es debido a las mejoras en la medicina, en los hábitos saludables, …

Por otro lado, en esta comparativa también observamos la diferencia

entre hombres y mujeres y que esta va menguando. Y es que, aunque

genéticamente las mujeres viven más que los hombres. Cada vez hay

menos diferencia entre hombres y mujeres, porqué las mujeres se han

ido incorporado al mercado laboral con los riesgos que esto

comporta, y han ido incrementando el consumo de vicios/hábitos que

antes eran más de hombres como el tabaco y el alcohol.

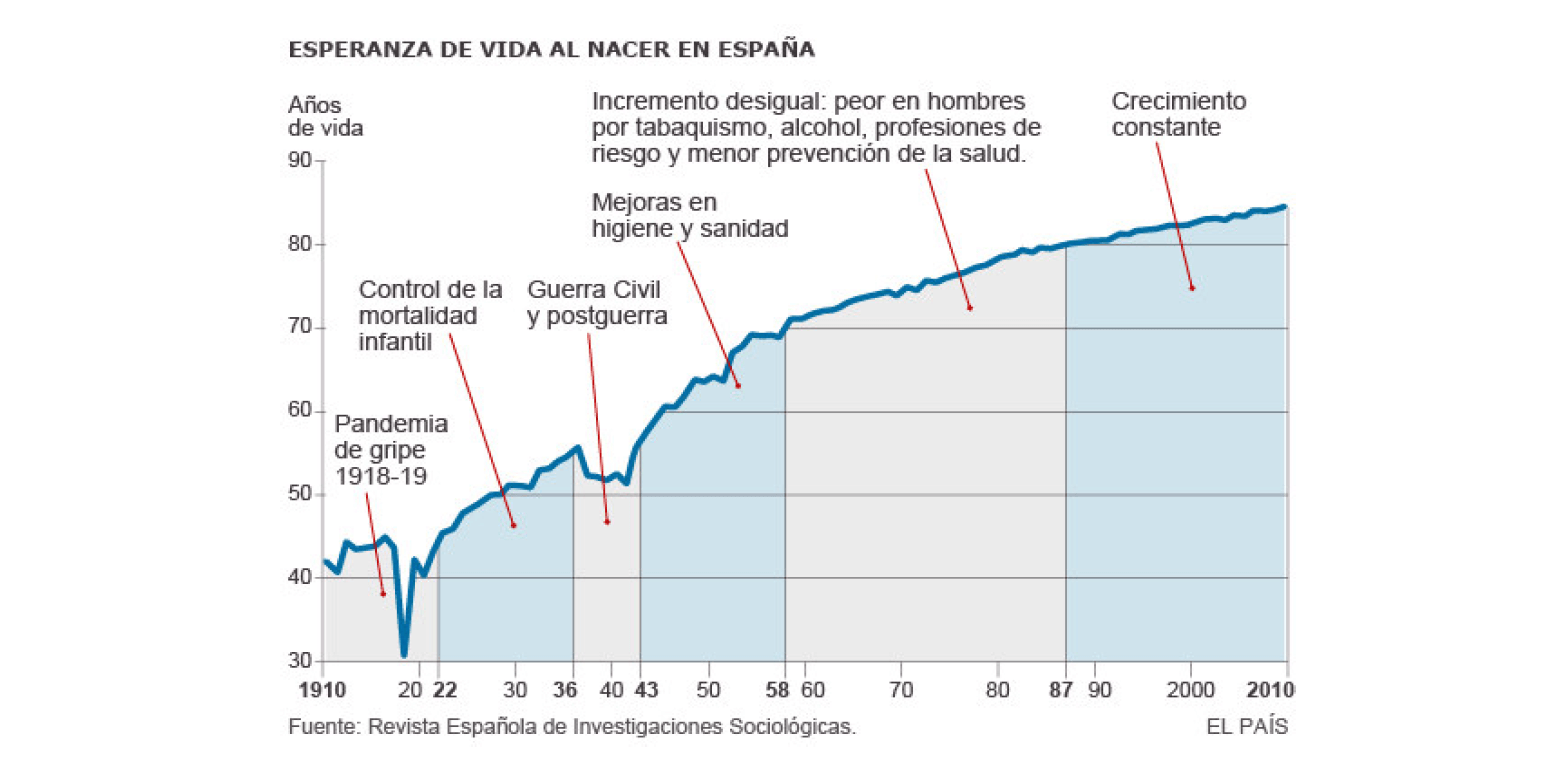

Como curiosidad, si observamos la gráfica de la evolución de la

esperanza de vida en España, vemos que la diferencia entre hombres y

mujeres fue más evidente entre los años 1958 y 1987, especialmente

por dichos hábitos.

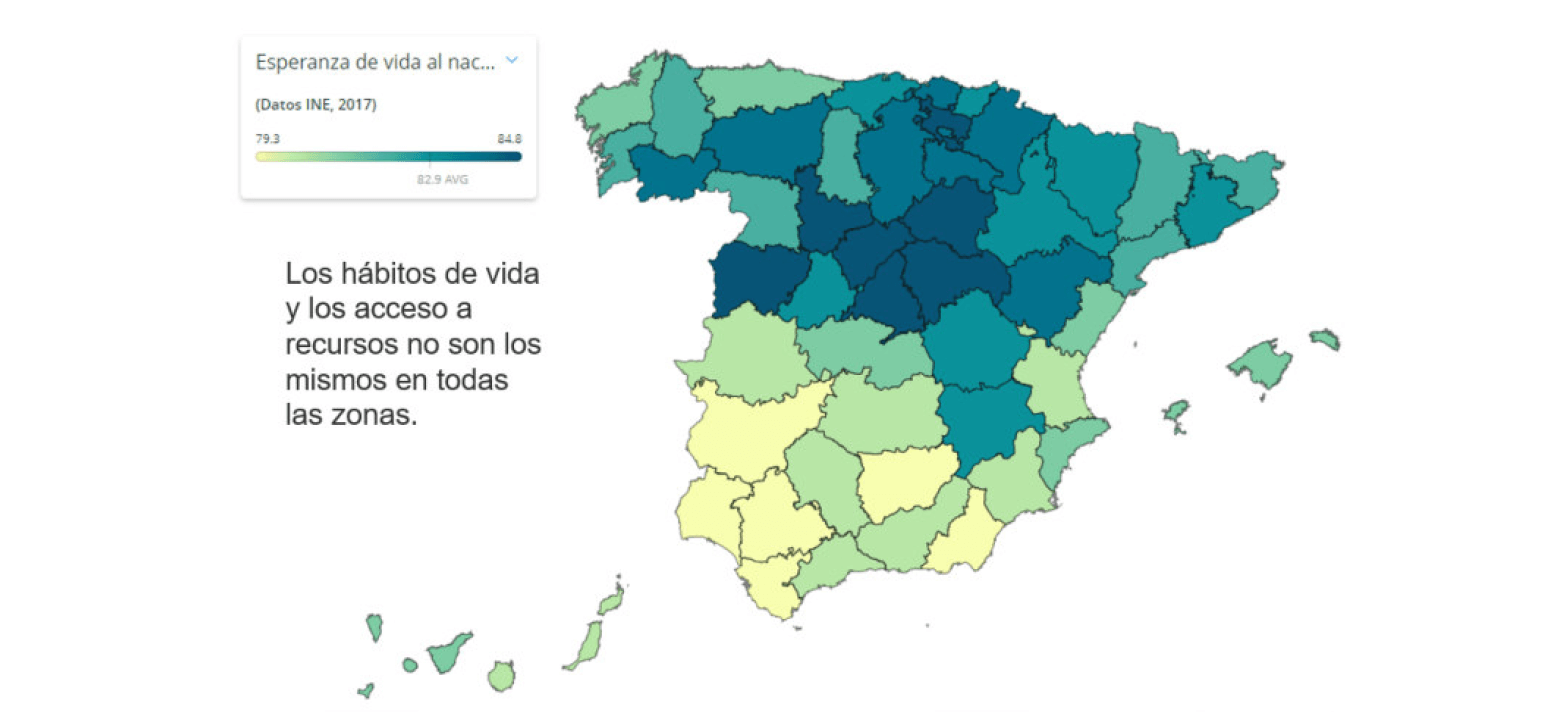

Si analicemos España por provincias, vemos que la esperanza de vida también es distinta entre ellas, y sobre todo hay diferencias entre las del norte y las del sur. Y es que los hábitos de vida, los accesos a recursos o las actividades de la zona, si, por ejemplo, son más industriales o más rurales, influyen en la esperanza de vida.

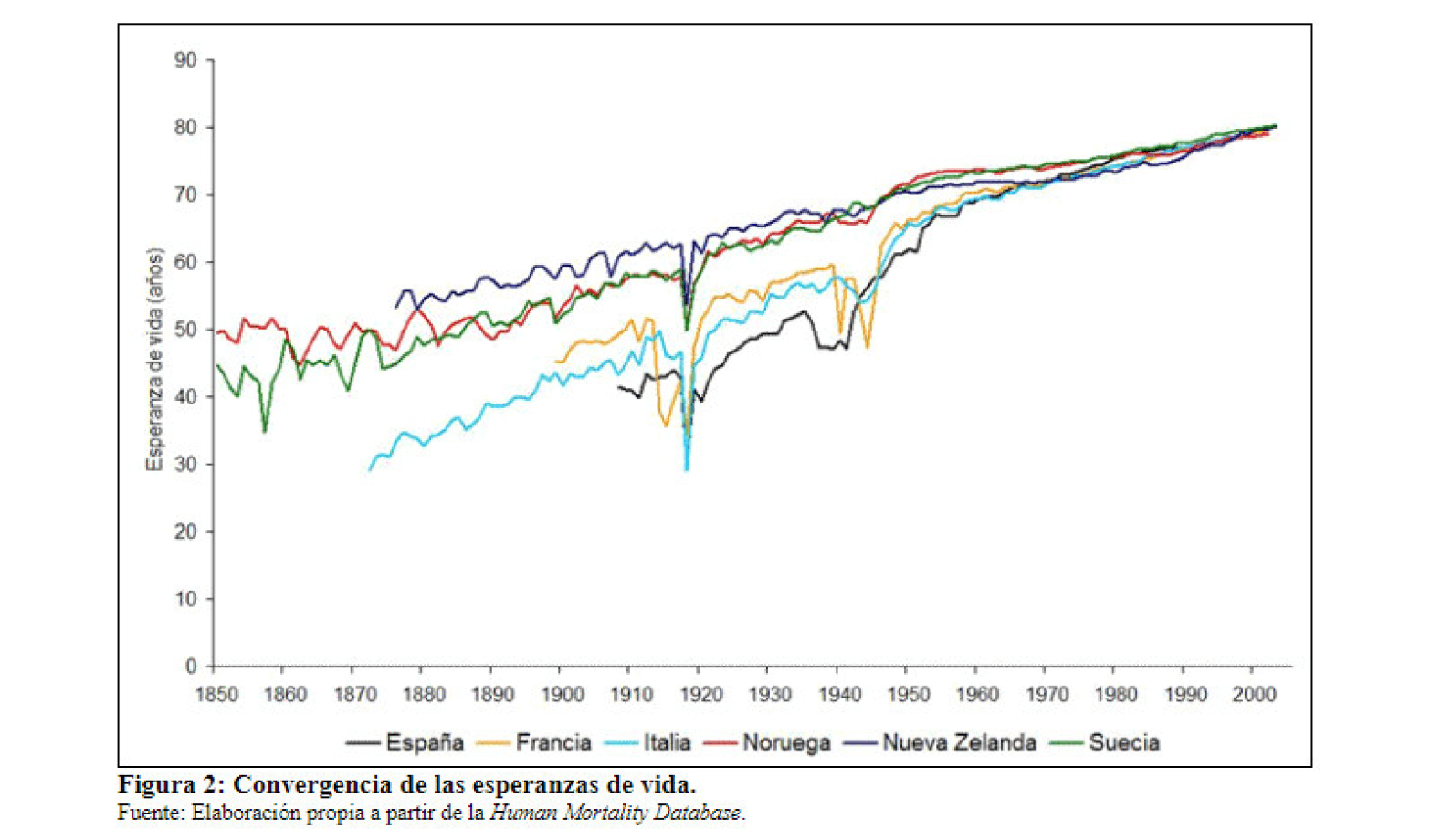

Es curioso comparar la evolución que ha tenido la esperanza de vida en los países mediterráneos (incluida España) frente a los países nórdicos. Se observa que, aunque antes la diferencia en la esperanza de vida era notable entre ellos, actualmente esta tiende a ser igual.

Se trata de una evolución en el tiempo que presenta el mismo comportamiento que la variable sexo, la esperanza de vida tiende a converger al mismo punto. Por tanto, se puede pensar que la esperanza de vida en función de sexo y zona del individuo tenderá a converger.

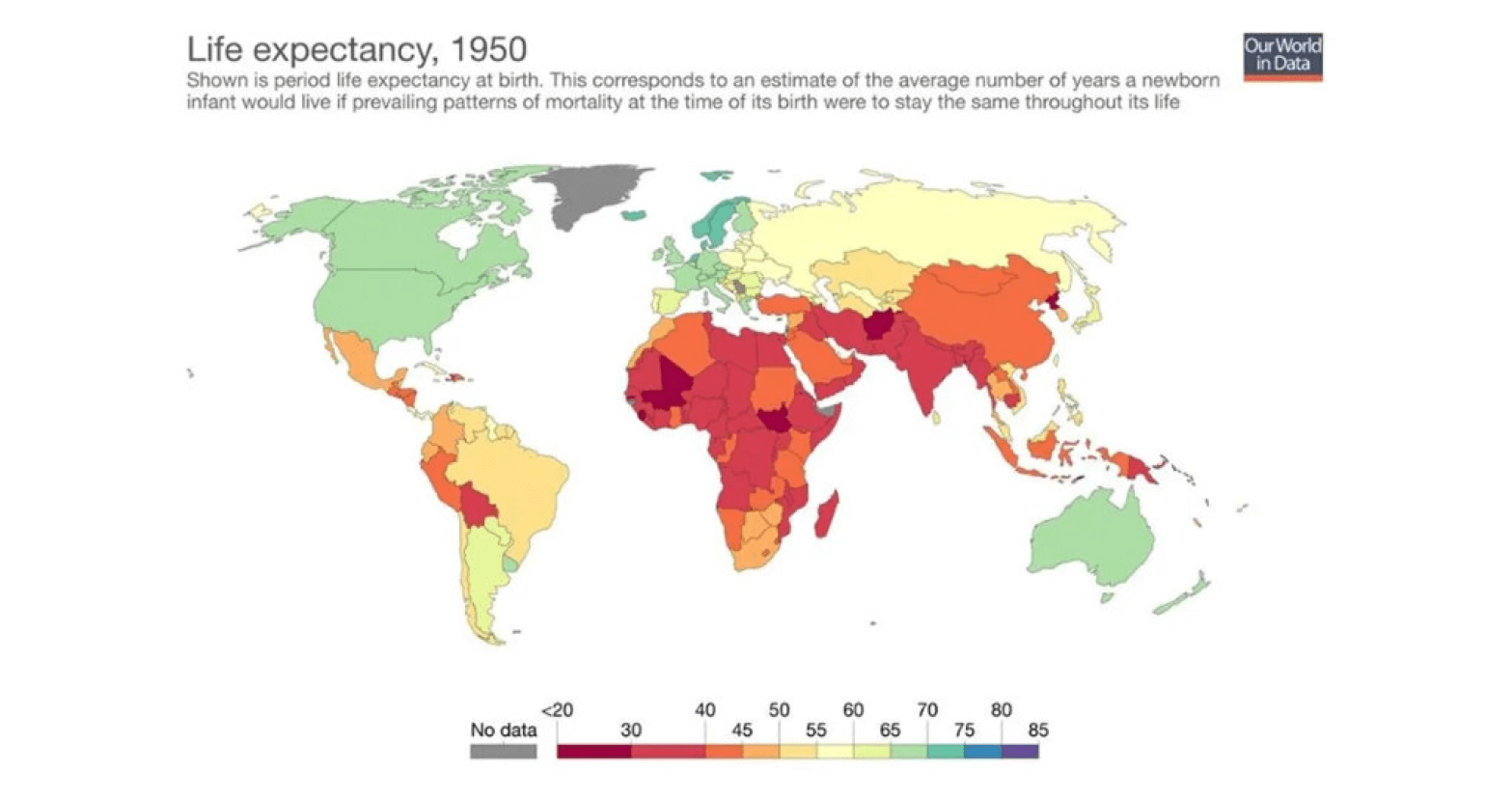

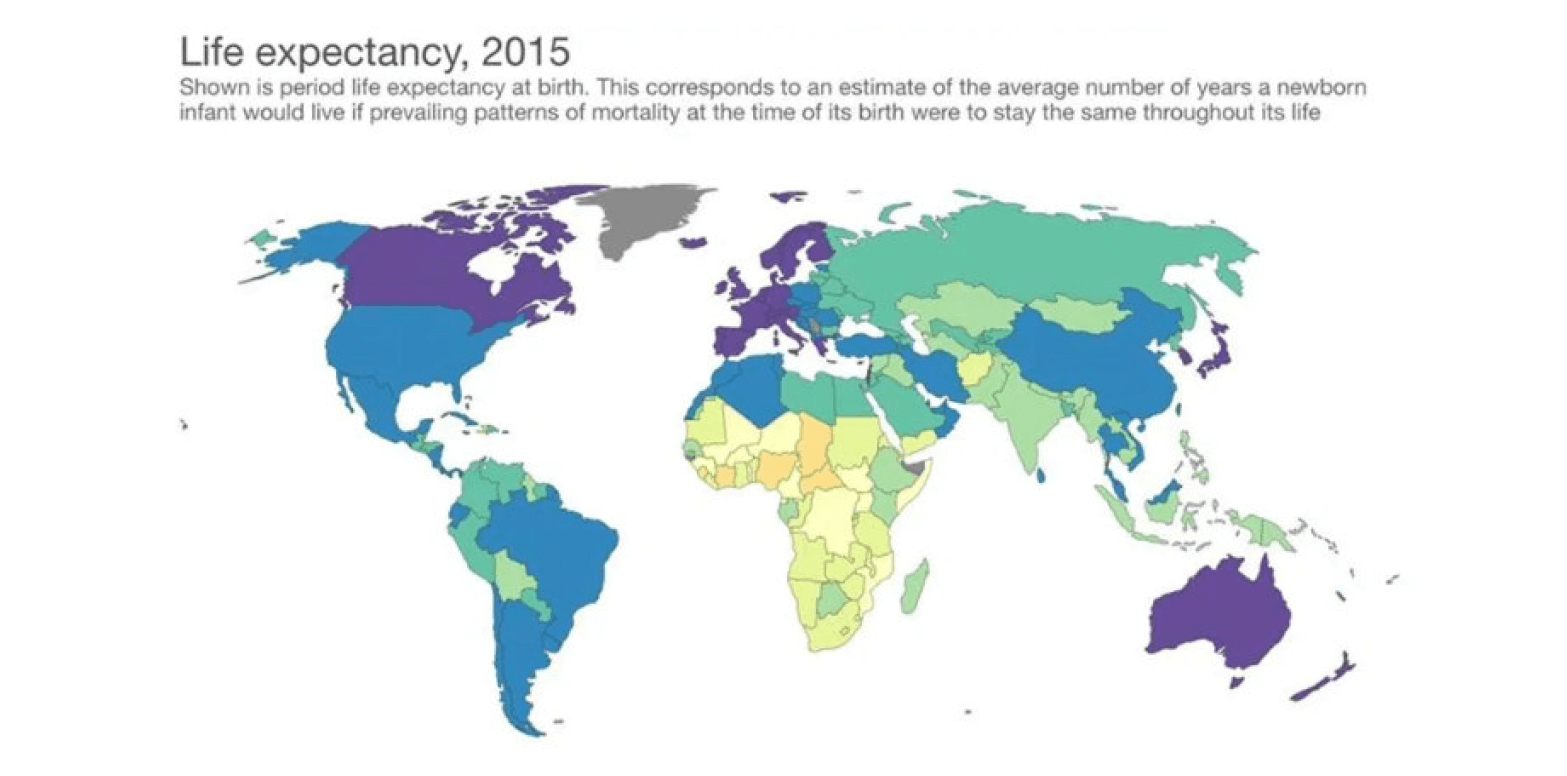

Por otro lado, a nivel mundial observamos la misma tendencia, todas las zonas están evolucionando, cada una a su ritmo, pero todas evolucionan:

Si volvemos al concepto básico de la definición de la esperanza de vida, esta mide el promedio de años vida, independientemente del estado de salud. Si dos individuos son del mismo sexo y tienen la misma edad, pero uno de ellos tiene problemas respiratorios, por ejemplo, puede ser que tuvieran la misma esperanza de vida al nacer, pero parece lógico pensar que no será así en la actualidad, o que, al menos, la calidad de vida de ambos no será la misma.

Por tanto, es interesante analizar también la esperanza de vida en otros momentos de la vida, no solo al nacer. A continuación, se puede ver y comparar la esperanza de vida al nacer y a los 65 años y como esta ha evolucionado.

Si recuperamos la idea que la calidad de vida también puede influir en la esperanza de vida, cabe pensar que existe un gran número de factores externos que juegan un papel relevante en ella, pero no todas con la misma importancia. Para enumerar algunas: Acceso a la salud pública y/o privada, poder adquisitivo, pandemias, hábitos saludables, etc.

Hay factores, como la edad, el sexo, sanidad pública, pandemias, en os que como personas, a nivel individual, poco podemos incidir para mejorar nuestra esperanza de vida, pero si en los hábitos saludables que tenemos.

Simulador “Calcula tu esperanza de Vida” del Col•legi d’Actuaris de Catalunya (CAC)

Para poder valorar cuantitativamente como influyen estos hábitos en la esperanza de vida, el Col·legi d’Actuaris de Catalunya (CAC) pone a disposición de los usuarios en su web un intuitivo simulador. https://actuaris.org/calculadora01/

Recomendamos su visita y jugar con él, para conocer nuestra esperanza de vida y observar que hábitos influyen más y, de este modo, hacer algún propósito de mejora en nuestro día a día, ya que hemos analizado que pequeños cambios en nuestros hábitos saludables pueden producir un impacto positivo en el incremento de la esperanza de vida.

Los hábitos de vida, los cuales a su vez son considerados como factores de riesgo o de protección, hacen referencia al conjunto de comportamientos o actitudes cotidianas que realizan las personas, es decir, comportamientos que disminuyen los riesgos de enfermar e incidir sobre nuestra esperanza de vida.

Entre los distintos hábitos de vida que puedan causar este impacto, destacamos los siguientes:

Para conocer cómo pueden repercutir en nuestra esperanza de vida los hábitos saludables, detallamos las principales características que determinan a cada uno de ellos.

1. Situación familiar

Basándonos en un estudio realizado por un buscador de seguros, la situación familiar es un factor que impacta de forma muy significativa, con datos tales como que las personas casadas tienen un 50% menos de riesgo de sufrir algún tipo de enfermedad cognitiva como la demencia o la amnesia, 9 de cada 10 personas solteras sufre estrés, las personas solteras viven entre 8 y 17 años menos que las casadas y tienen un 28% más de posibilidades de fallecer por una enfermedad cardíaca, acentuándose el problema si la soltería es fruto de un divorcio, especialmente en los hombres; divorciarse también incrementa el riesgo de padecer obesidad, diabetes y episodios cardiovasculares.

Por contra, las personas solteras hacen más deporte y son más felices.

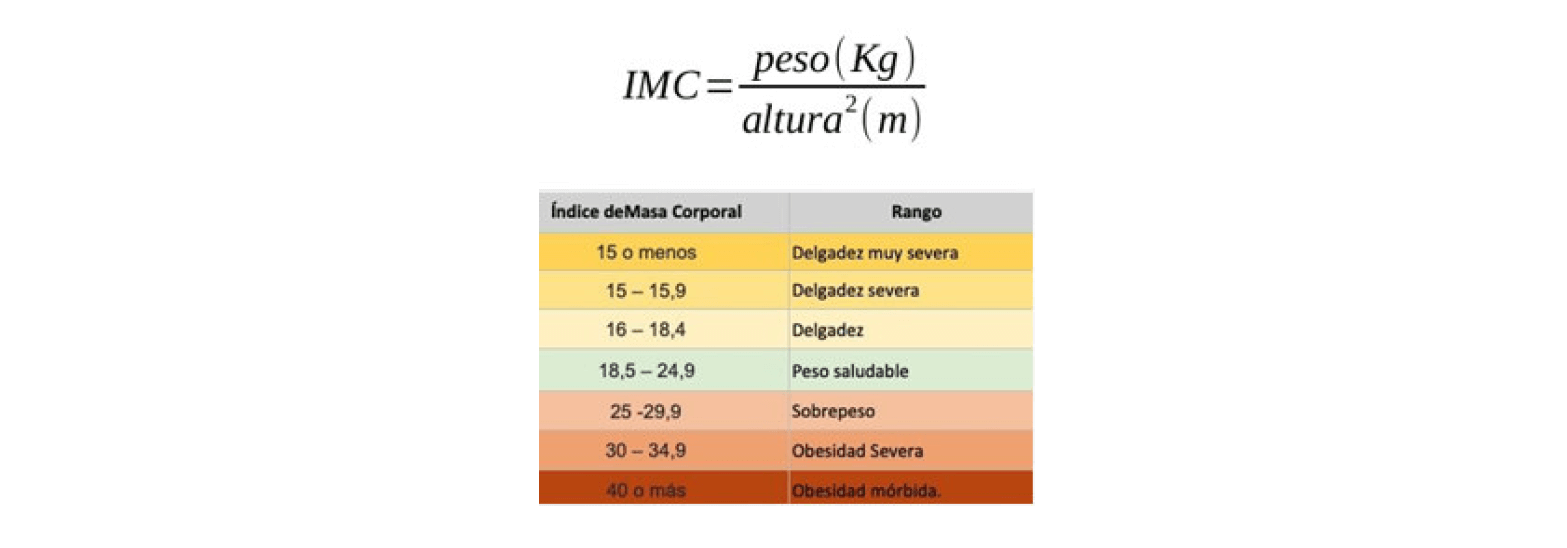

2. Peso / Alimentación

Este hábito se centra más concretamente sobre el IMC (índice de masa corporal), indicador utilizado por la OMS para identificar las categorías de peso que pueden llevar a problemas de salud.

Un estudio realizado sobre una muestra de 900.000 personas adultas ha desvelado que un índice de masa corporal (IMC) superior al rango ideal de entre 22,5 y 25 conduce a un aumento de las tasas de mortalidad.

Por encima de estos 25, cada extra de 5 da lugar a un aumento en la mortalidad global de aproximadamente un 30%.

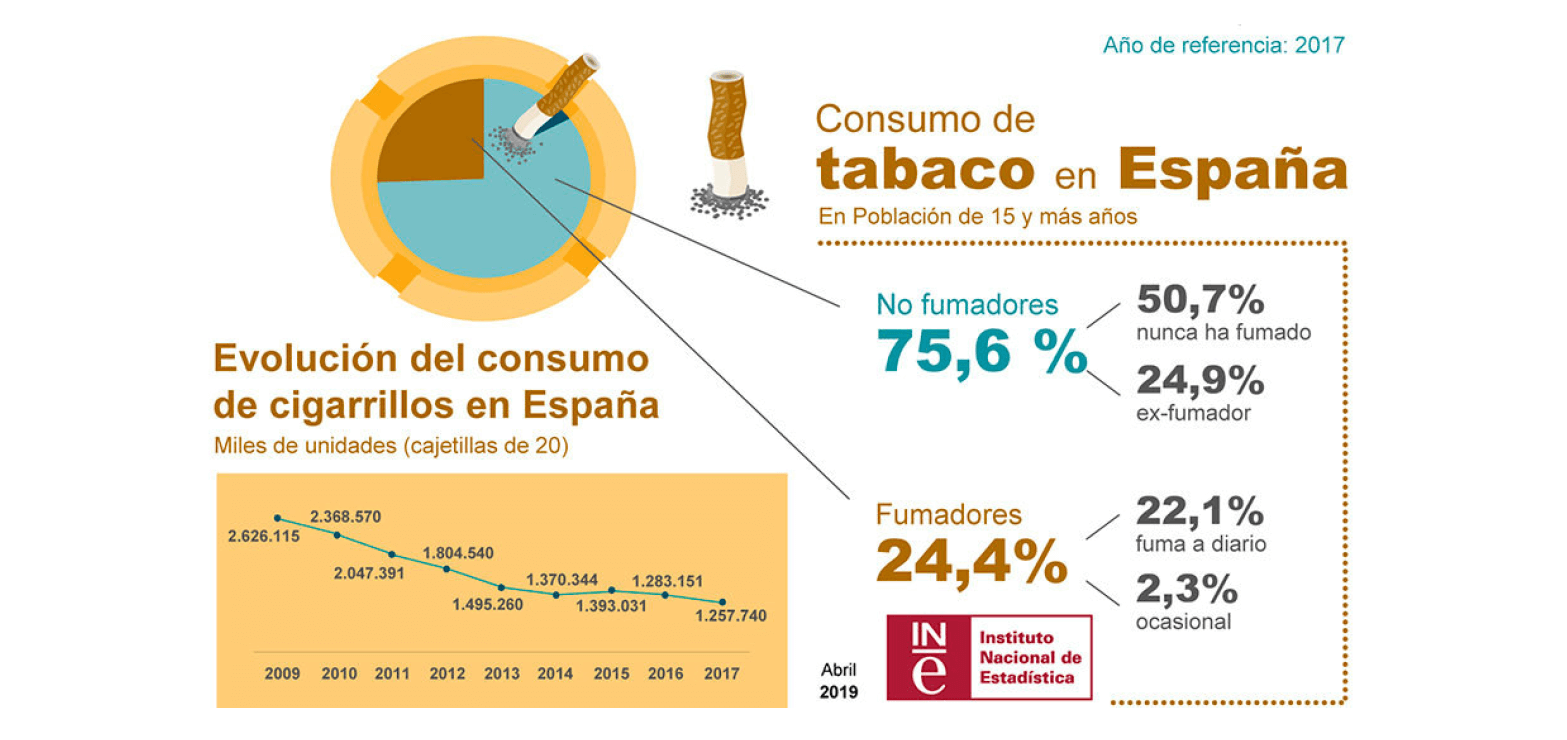

3. Tabaco

El tabaquismo es la principal causa de mortalidad prematura y evitable en los países desarrollados. Sus principales manifestaciones clínicas son: trastornos cardiovasculares, trastornos respiratorios y aparición de tumores en diversas localizaciones.

Cabe destacar, que el tabaquismo produce en la actualidad la muerte prematura de 53.000 fumadores en España, más de 500.000 en Europa y aproximadamente 3 millones de personas a nivel mundial.

Si has sido fumador, para considerarte no fumador y reducir así la incidencia sobre el riesgo de ECV (enfermedades cardiovasculares) deben pasar como mínimo entre 5 y 10 años para alcanzar de nuevo las mismas condiciones que una persona que no haya fumado nunca y este periodo podría llegar a alcanzar hasta los 25 años en algunos casos.

La OMS estima que al año mueren 4,9 millones de personas como consecuencia del tabaco, y se prevé que, si continúan las tendencias de consumo actuales, en el año 2030 se producirán 10 millones de muertes, que ocurrirá en los individuos que fuman actualmente.

4. Alcohol

El consumo moderado de alcohol ofrece posibles beneficios para la salud, pero no carece de riesgos.

Según la OMS, en 2016 murieron más de 3 millones de personas a consecuencia del consumo nocivo de alcohol, lo que representa 1 de cada 20 fallecimientos. Más de tres cuartas partes de esas muertes correspondieron a hombres.

Por cada 100 gramos de alcohol semanal la probabilidad de accidente cerebrovascular aumenta en 14%, enfermedad coronaria (excepto infarto) 6%, insuficiencia cardíaca 9%, enfermedad hipertensiva fatal 24% y riesgo de aneurisma aórtico fatal 15%.

Otros estudios indican que a partir de 200 gramos semanales aumenta el riesgo de cáncer.

Así todo, los primeros 100 gramos de alcohol semanal ofrecen un 6% menos de riesgo en el desarrollo de un infarto de miocardio.

5. Actividad física / Deporte

La falta de actividad física es un factor de riesgo considerable para las enfermedades no transmisibles, como los accidentes cerebrovasculares, la diabetes y el cáncer.

Son muchos los países en los que la actividad física va en descenso. En el ámbito mundial, el 23% de las personas adultas y el 81% de las personas adolescentes en edad escolar no se mantienen suficientemente activas.

Las personas físicamente activas mejoran el buen funcionamiento del sistema muscular y cardiorrespiratorio, mejoran la salud ósea y funcional. Tienen tasas inferiores de cardiopatías coronarias, hipertensión arterial, accidentes cerebrovasculares, diabetes, cáncer, depresión…

6. Estrés

Se define el estrés como el conjunto de reacciones fisiológicas que prepara el organismo para la acción. En términos globales se trata de un sistema de alerta biológico necesario para la supervivencia.

El problema surge cuando se mantiene la presión y se entra en estado de resistencia. Cuando esta sensación se mantiene en el tiempo, se puede llegar a un estado de agotamiento, con posibles alteraciones funcionales y orgánicas.

El estrés puede causar muchos síntomas, tanto físicos, como psicológicos y emocionales. Muchas veces los afectados no relacionan los signos con el propio estrés, siendo los más frecuentes: problemas de corazón y tensión (largo plazo), dolor de cervicales, caída del pelo, problemas digestivos, alteraciones del sueño (85% del insomnio), problemas en la piel (envejecimiento prematuro), dificultad para fijar recuerdos e irritabilidad, así como el burn out (síndrome de «estar quemado» laboralmente).

A continuación, reflejamos algunas pautas para mejorar los hábitos y la esperanza de vida:

- Dormir 7-8 horas regularmente mejora sensiblemente los estados de estrés.

- Una dieta saludable, basando la alimentación en frutas, verduras, legumbres, frutos secos y cereales integrales evitando el alcohol y la cafeína.

- Las personas inactivas deben comenzar la actividad física de forma moderada como parte de su rutina diaria e incrementar gradualmente su duración, frecuencia e intensidad. Es importante hacer ejercicio regularmente, puesto que rápidamente reduce los valores de la hormona del estrés y mejora el estado de ánimo.

- Es fundamental tener tiempo libre para uno mismo y mantener una red de amigos y familiares.

Antecedentes

El pasado 13 de noviembre de 2020 las Cortes aprobaron la Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero, cuya innovación estrella ha sido la regulación de un espacio controlado de pruebas o, tal y como se le denomina en el sector, un “Sandbox”. El Sandbox se dirige a innovaciones financieras de base tecnológica, y ha sido concebido como un instrumento regulador y supervisor que debe permitir conocer los desarrollos y potenciales efectos de la transformación digital en la prestación de servicios financieros, incluido el sector asegurador.

Una de las primeras jurisdicciones que dio cabida al concepto de banco de pruebas en el ámbito financiero fue Reino Unido, país pionero en el desarrollo de incentivos regulatorios para el desarrollo de proyectos Fintech e Insurtech. En 2014, la Financial Conduct Authority lanzó la iniciativa “Project Innovate”, con el fin de fomentar la innovación en interés de los consumidores y promover la competencia. Una de las medidas implementadas fue precisamente el “Regulatory Sandbox”, con la finalidad de facilitar el acceso al mercado de proyectos FinTech en el ámbito regulado y que los promotores pudieran testear sus iniciativas.

En 2017, la Asociación Española de Fintech e Insurtech (AEFI) publicó el Libro Blanco de la Regulación Fintech en España, en el que se proponían una serie de medidas para fomentar el desarrollo de los diferentes verticales Fintech e Insurtech. Como medida transversal en beneficio de todos los verticales (incluyendo el Insurtech), se proponía precisamente la creación de un banco de pruebas que facilitara el acceso y ejercicio de nuevos operadores y el desarrollo de nuevas actividades y servicios por parte de los operadores existentes.

Dos años más tarde, en 2019, la AEFI publicó el Libro Blanco de Insurtech, en el que nuevamente se insistió en la necesidad de avanzar en la implementación de un Sandbox regulatorio. En particular, en la referida publicación, se manifiesta que “Las insurtech serían una de las categorías de empresas tecnológicas que darían un mayor aprovechamiento al sandbox, dada la elevada cantidad de requisitos legales, técnicos y financieros a los que se enfrentan […], y es por ello que reclaman la entrada en funcionamiento del sandbox lo antes posible”.

Cambios en el entorno normativo

En el ámbito legislativo, han pasado dos largos años desde que el mes de julio de 2018 el Ministerio de Economía y Empresa publicara el Anteproyecto de Ley de Medidas para la Transformación Digital del Sistema Financiero, hasta la aprobación, el 13 de noviembre de 2020, de la Ley 7/2020, de 13 de noviembre, para la transformación digital del sistema financiero.

Uno de los objetivos de la norma, en relación con la implementación del Sandbox, ha sido crear un espacio seguro, tanto para el conjunto del sistema financiero como para los participantes de las pruebas. A estos efectos la norma prevé un régimen de garantías que contempla, entre otras cautelas, el derecho de desistimiento, la responsabilidad del promotor o la posibilidad de interrupción de las pruebas en casos de mala práctica o incumplimientos de la legislación o del protocolo.

Requisitos de acceso aplicables a los promotores

El acceso al espacio controlado de pruebas está abierto tanto a personas físicas como jurídicas, reguladas o no, y teniendo cabida empresas tecnológicas, entidades financieras, asociaciones y centros de investigación.

Requisitos de acceso aplicables a los proyectos

Como requisito adicional, los proyectos deben estar en un punto suficientemente avanzado para poder probarse y aportar además innovación de base tecnológica aplicable al sistema financiero. Esto significa que, mediante el uso de la tecnología, se pueda dar lugar a nuevas aplicaciones, procesos, productos o modelos de negocio con incidencia sobre los mercados financieros, la prestación de servicios financieros y complementarios o el desempeño de las funciones públicas en el ámbito financiero.

La norma también exige que los proyectos aporten una potencial utilidad o valor añadido sobre los usos ya existentes, como, por ejemplo, facilitar el cumplimiento normativo, aumentar la eficiencia o presentar un beneficio para los usuarios en términos de reducción de costes, mejora de la calidad o condiciones de acceso y disponibilidad, o aumento de la protección a la clientela.

Presentación y admisión de solicitudes

El pasado día 23 de febrero de 2021 finalizó el plazo para que los promotores presentaran a la Secretaría General del Tesoro y Financiación Internacional las solicitudes en la primera convocatoria del banco de pruebas. En esta primera convocatoria, el Ministerio de Asuntos Económicos y Transformación Digital ha recibido un total de 67 proyectos. El listado definitivo de proyectos seleccionados se publicará a finales de abril.

De forma semestral, la Secretaría General del Tesoro y Financiación Internacional publicará, para cada convocatoria, la fecha límite para la admisión de solicitudes en su sede electrónica.

El listado de proyectos que hayan recibido una evaluación previa favorable de la autoridad supervisora competente (según la materia del proyecto) será publicado en la sede electrónica de la Secretaría General del Tesoro y Financiación Internacional. Por su parte, los proyectos con una evaluación desfavorable serán desestimados mediante resolución motivada.

Protocolo de pruebas

Uno de los pilares del Sandbox es la firma de un protocolo de pruebas entre la Dirección General de Seguros y Fondos de Pensiones, el Banco de España o la CNMV, según corresponda. En este acuerdo, el promotor y la autoridad competente deben fijar las condiciones del proyecto piloto, además de otras cuestiones como el volumen de usuarios y operaciones, el importe de las operaciones y tiempo de realización de las pruebas, las fases del proyecto y objetivos a alcanzar en cada fase y el sistema de garantías e indemnizaciones.

Cada promotor admitido al Sandbox podrá empezar las pruebas una vez esté aprobado su protocolo, se haya recabado el consentimiento de los participantes en las pruebas y esté activado el sistema de garantías e indemnizaciones.

Durante el período de pruebas, la autoridad competente hará seguimiento del proyecto y mantendrá un diálogo continuo con el promotor.

Las pruebas podrán interrumpirse en cualquier momento tanto a iniciativa del propio promotor como en caso de que el regulador aprecie incumplimientos del régimen jurídico aplicable, deficiencias manifiestas o reiteradas o riesgos para la estabilidad financiera.

Examen de resultados y pasarela de acceso a la actividad

Una vez concluidas las pruebas, el promotor deberá solicitar autorización para dar comienzo a la actividad o, en su caso, ampliarla, ya que el acceso al espacio controlado de pruebas no supone el otorgamiento de una autorización administrativa.

No obstante, existe un acceso rápido al nuevo estatus regulatorio en caso de que las autoridades competentes entiendan que la información y conocimientos adquiridos durante la realización de las pruebas permiten un análisis simplificado de los requisitos de acceso.

Régimen de responsabilidad y garantías

El promotor será el responsable en exclusiva por los daños sufridos por los participantes como consecuencia de su participación en las pruebas cuando se produzcan por su propio incumplimiento del protocolo, se deriven de riesgos no informados por él o cuando medie culpa o negligencia por su parte. El promotor también será responsable de los daños derivados de fallos técnicos o humanos durante el transcurso de las pruebas. No se consideran daños las pérdidas derivadas de la fluctuación de los mercados según prevea el correspondiente protocolo.

En este sentido, en el momento de comienzo de las pruebas, los promotores deben disponer de garantías financieras para cubrir la responsabilidad por los daños y perjuicios en los que pudieran incurrir.

Nuevas vías de comunicación con las autoridades

Adicionalmente al Sandbox, la Ley prevé que las autoridades supervisoras establecerán cauces específicos de comunicación directa para atender consultas relativas a nuevas aplicaciones, procesos, productos, modelos de negocio y otras cuestiones relacionadas con la innovación tecnológica.

Además, cualquier interesado podrá formular al regulador consultas escritas respecto al régimen, la clasificación o la aplicación de la normativa financiera sectorial relacionada con un caso de aplicación de la tecnología a la prestación de servicios financieros.

Impacto sobre las Insurtech

Según David Navarro, experto en Insurtech y vocal del vertical Insurtech de la AEFI, el Sandbox recientemente estrenado puede suponer una oportunidad para algunos proyectos innovadores que hasta ahora habían encontrado barreras en el marco normativo actual.

Entre los proyectos Insurtech que pueden beneficiarse de un entorno regulatorio más abierto a la innovación está el aseguramiento peer-to-peer, basado en la economía colaborativa, ideado para unir individuos con intereses comunes y perfil similar para la compra de un seguro entre todos. Algunas de estas plataformas podrían llegar a plantearse si aún existiera la figura de la mutua a prima variable (que no es el caso), por lo que el sector espera que el Sandbox pueda ayudar a encontrar una nueva solución.

Asimismo, también se espera que se beneficien del Sandbox los proyectos basados en blockchain.

Por último, el sector también cree que también podrán aprovechar esta oportunidad otros proyectos como los omniseguros o seguros ubicuos (descritos en El Libro Blanco de Insurtech de la AEFI), esto es, aquel servicio que, basándose en la información codificada sobre un individuo en todos los aspectos de su vida, ofrece un único producto asegurador capaz de cubrir todas las necesidades del individuo sin acudir a distintos productos o proveedores.

Conclusión

La regulación del Sandbox puede abrir camino a nuevos modelos de negocio, aplicaciones, procesos o productos. Si bien el acceso al banco de pruebas no supone la concesión de una autorización, sí que se espera que permita detectar rigideces y mejorar la adaptación tanto de los proyectos como de la regulación.

Asimismo, la creación de un canal de comunicación y un cauce para realizar consultas escritas relacionadas con la innovación tecnológica facilitará la comunicación con las autoridades supervisoras y las acercará a la innovación.

Durante la mayor parte de los siglos XVIII y XIX las enfermedades infecciosas fueron las principales causas de muerte. La aparición de los antibióticos (1928) y el lanzamiento de la producción de vacunas a gran escala (década de los 40) fueron clave en la lucha contra las infecciones mortales que habían asolado a la especie humana. A partir de ese momento, las enfermedades no transmisibles, como las enfermedades cardíacas, los accidentes cerebrovasculares y el cáncer, superaron a las enfermedades infecciosas como principales causas de muerte.

Sin embargo, lejos de estar totalmente controladas, en algunos casos las enfermedades infecciosas volvían a aparecer años después, aunque con menor gravedad, a medida que la población desarrollaba cierta inmunidad. Y también siguen apareciendo nuevos virus con los que enfrentarse, como estamos sufriendo en estos momentos con la epidemia de la COVID-19.

Para entender mejor cómo evoluciona una pandemia y tomar las mejores decisiones para lograr la inmunidad de la población, los epidemiólogos utilizan modelos matemáticos propios de esta rama de la ciencia.

La epidemiología matemática

El objetivo de los epidemiólogos es, en primer lugar, comprender las causas de una enfermedad, luego predecir su evolución y, por último, desarrollar formas de controlarla. El primer paso, por tanto, es obtener datos, y a continuación analizar los datos observados.

La epidemiología matemática se centra en proponer medidas preventivas para detener la propagación de enfermedades infecciosas. Los modelos matemáticos que desarrolla permiten, entre otras cosas, pronosticar la progresión de una enfermedad, aportar información sobre la asignación más eficiente de recursos, y prever el impacto de las decisiones que se tomen en materia de salud pública.

Los inicios de los modelos matemáticos aplicados a la epidemiología

Lo que se suele describir como el primer modelo en la epidemiología matemática es el trabajo de Daniel Bernoulli sobre la inoculación contra la viruela. Estamos en el siglo XVIII, la viruela era endémica, y la vacunación se introdujo como una forma de producir inmunidad de por vida. Pero había un cierto riesgo de infección y de muerte producido por la vacunación. Así que hubo un acalorado debate y Bernoulli se vio obligado a estudiar en detalle hasta qué punto la vacunación era realmente beneficiosa, teniendo en cuenta sus efectos secundarios. El enfoque que siguió en su estudio fue cuantificar cuál sería el aumento de la esperanza de vida si se pudiera eliminar la viruela. Este estudio, publicado en 1766, aunque tuvo una buena acogida, ha tenido mayor reconocimiento en la literatura actuarial que en la epidemiológica.

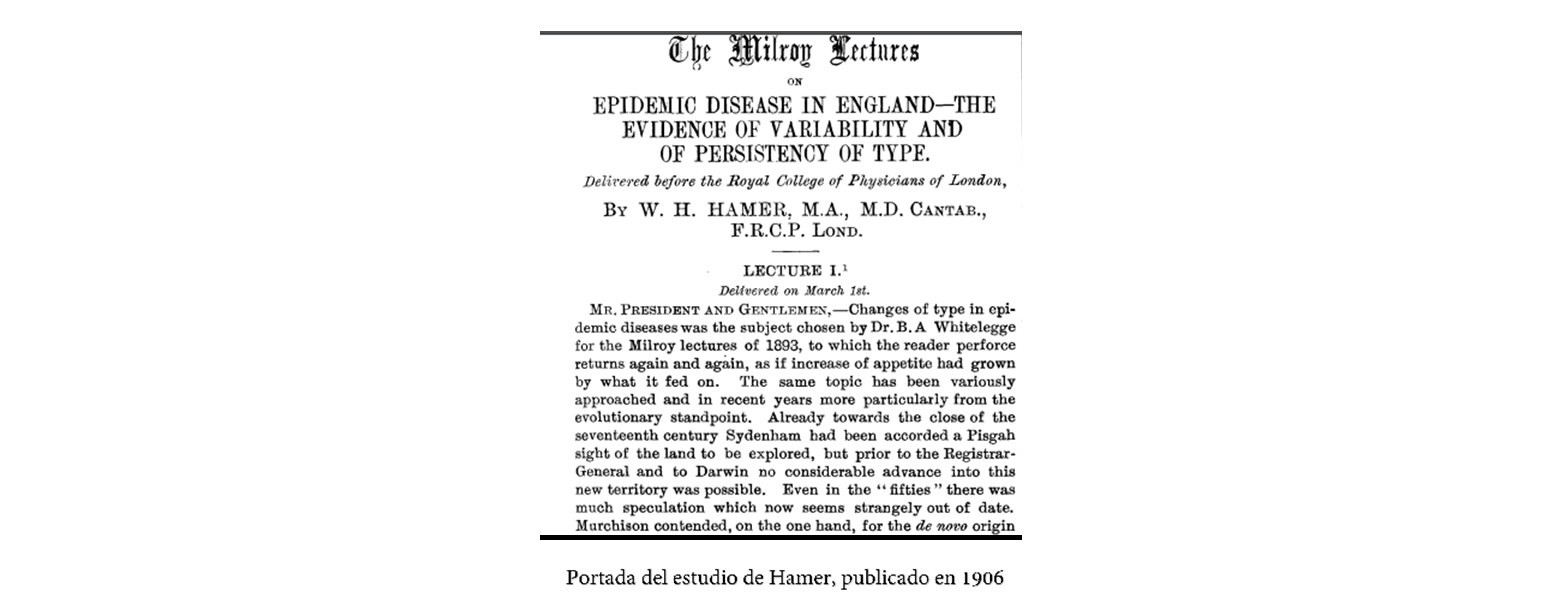

Para describir un modelo matemático de la propagación de una enfermedad transmisible, es necesario hacer algunas hipótesis previas. Ya en 1906, W.H. Hamer propuso una hipótesis que no sólo no se ha abandonado, sino que se ha ratificado con el tiempo: que la propagación de la infección debía depender del número de personas susceptibles de enfermar y del número de personas infectadas.

Un ejemplo particularmente ilustrativo a este respecto es el trabajo del Dr. Ross, Premio Nobel de Medicina en 1902, sobre el paludismo. La creencia generalizada era que, mientras los mosquitos estuvieran presentes en una población, el paludismo no podría ser eliminado. Sin embargo, Ross desarrolló un modelo matemático que mostraba que sería suficiente que la población de mosquitos se rebajara por debajo de un nivel crítico. Esta fue la primera introducción del concepto del número básico de reproducción, que ha sido una idea central en la epidemiología matemática desde entonces.

El modelo SIR

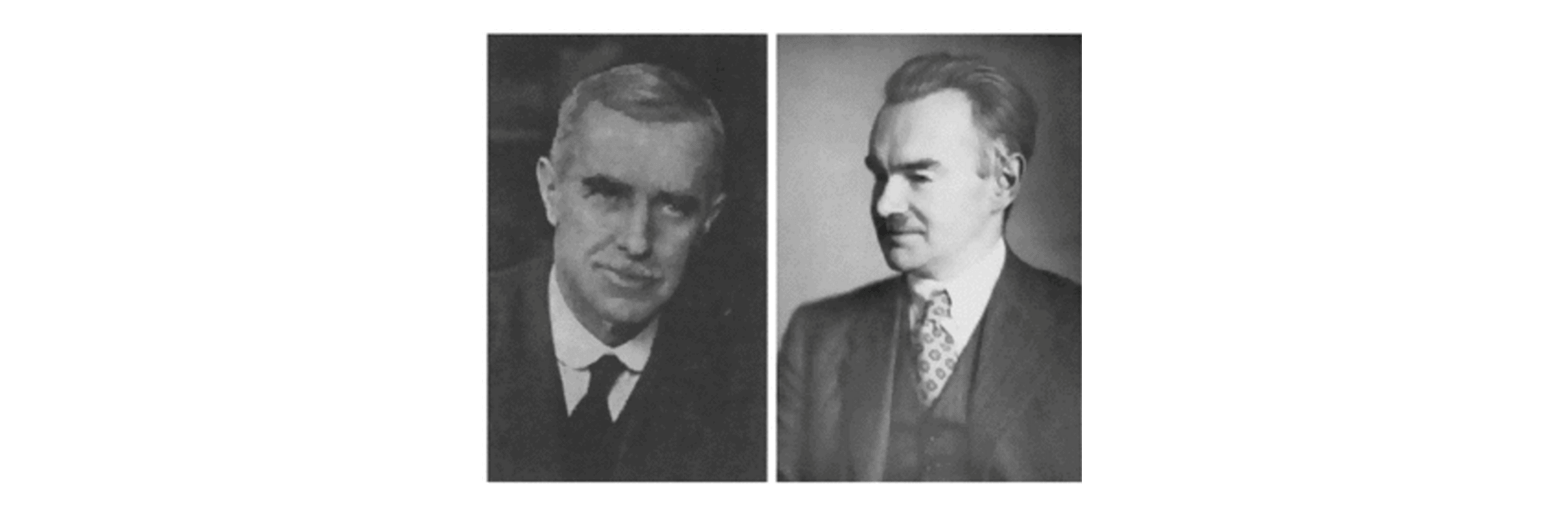

Unos años más tarde, en 1927, se publica un estudio que se considera el más influyente de la epidemiología matemática, elaborado por William Kermack y Anderson McKendrick. En su estudio, dividieron a la población en tres categorías básicas:

- los que aún no habían contraído la enfermedad,

- los que ya la habían contraído y podrían transmitirla,

- y aquéllos que, habiendo sido infectados, ya no contribuían a la propagación de la enfermedad.

Esto se conoce como el modelo SIR (por las siglas en inglés de susceptibles, infectives y removed). En este estudio, los científicos demostraron la validez de su modelo matemático al replicar con precisión cómo se propagó la plaga bubónica en Mumbai a finales del siglo XIX.

Posteriormente ha habido variaciones del modelo SIR y todas han resultado muy acertadas a la hora de describir la evolución de una serie de enfermedades infecciosas. Aún más: adicionalmente a su capacidad descriptiva, el valor de este modelo matemático reside en su capacidad de predicción.

William Kermack y Anderson

McKendrick, autores del estudio que se

considera el más influyente de la epidemiología matemática

En su estudio, los científicos escoceses mencionados demuestran que en los últimos brotes de la enfermedad siempre quedan individuos susceptibles de infectarse. En otras palabras: la enfermedad no desaparece porque ya no quede nadie a quien infectar. Lo que ocurre es que las personas que están en disposición de contagiar a los demás tienen cada vez menos oportunidades de transmitir la enfermedad. Por tanto, los brotes desaparecen por falta de personas infecciosas, no por falta de personas susceptibles de contraerla.

Kermack y McKendrick también idearon la fórmula que utilizaba la tasa básica de reproducción para predecir cuántas personar susceptibles de contraer la enfermedad saldrían indemnes al final de un brote. Esta tasa está condicionada por tres componentes:

- El tamaño de la población

- La velocidad a la que se infectan las personas

- La tasa de recuperación de la enfermedad, o muerte a causa de ella

Reduciendo la tasa efectiva de reproducción a menos de 1 se puede romper la cadena de transmisión. Por tanto, en qué medida se pueda controlar estos tres componentes será fundamental para acabar con una enfermedad contagiosa.

Para entender cómo afectan estas variables, la epidemiologia matemática nos permite realizar experimentos de laboratorio que no pueden desarrollarse en el mundo real. Por ejemplo, durante una epidemia no resultaría ético privar a la población de ayuda médica sólo para poder desarrollar un estudio. También estaremos de acuerdo en que, para hacer pruebas, no se puede aislar a una población por periodos muy largos de tiempo. Sin embargo, todo esto se puede hacer con modelos matemáticos, donde tales limitaciones no existen.

Como nos explica Kit Yakes en su libro “The Maths of Life and Death”, los modelos a veces pueden arrojar resultados contrarios a la intuición.

Quizás nuestro sentido común nos diga que en enfermedades infecciosas el asilamiento es siempre una buena estrategia, pero no es así. Es el caso de los niños y la varicela, puesto que, al ser una enfermedad relativamente leve, no se recomienda su aislamiento.

Los modelos de la epidemiología justifican matemáticamente esta decisión.

La inmunidad comunitaria

Entonces, ¿cómo podemos desarrollar inmunidad a un virus? Una persona puede hacerse inmune bien por vacunación, o bien por infección natural. Como población, también podemos desarrollar resistencia al virus cuando logremos la llamada “inmunidad de rebaño” o “inmunidad comunitaria”. Este concepto, que escuchamos cada vez con mayor frecuencia, se refiere al estado alcanzado cuando una proporción suficientemente grande de una población se ha hecho inmune a un patógeno, y por tanto la transmisión de éste o bien se para o bien se frena. Los individuos inmunes actúan en este caso como barreras en la cadena de infección. El concepto es simple: si un número suficiente de estos individuos “barrera” se encuentra entre los contactos de una persona infectada, desaparece progresivamente la transmisibilidad de la infección.

El efecto comunitario no requiere que todo el mundo sea inmune a la enfermedad para proteger a la población. La pregunta entonces es: ¿qué porcentaje de la población tendría que estar inmunizada para dar por controlada la enfermedad? Parece que hay un consenso en los modelos epidemiológicos, según el cual aproximadamente dos tercios de la población tendría que ser inmune, ya sea sobreviviendo a una infección natural o siendo vacunada con éxito.

La complejidad en la construcción de los modelos

En la modelización matemática de la transmisión de enfermedades, como en la mayoría de las demás áreas de la modelización matemática, siempre existe un contrapunto entre los modelos simples, que omiten la mayoría de los detalles y están diseñados sólo para destacar el comportamiento cualitativo general, y los modelos detallados, generalmente diseñados para situaciones muy concretas, y que incluyen predicciones cuantitativas a corto plazo. Los modelos detallados son difíciles, sino imposibles, de resolver analíticamente.

El desarrollo de un método matemático para el estudio de modelos de enfermedades transmisibles debe tener en cuenta la divergencia entre los objetivos de los matemáticos, que normalmente buscan una comprensión más general de la evolución de la enfermedad, y los objetivos de los profesionales de la salud pública, quienes tratan de encontrar procedimientos prácticos para el tratamiento de las enfermedades.

Por ejemplo, modelos muy sencillos de epidemias predicen que una epidemia desaparecerá después de pasado un tiempo, quedando una parte de la población sin haber sido afectada por la enfermedad. Sin embargo, este principio cualitativo no es de por sí muy útil para sugerir qué medidas de control serían más eficaces en una situación determinada.

Por tanto, los modelos matemáticos que se utilicen para formular recomendaciones de política para la gestión sanitaria necesitan resultados cuantitativos, y requieren un gran nivel de detalle para describir la situación con precisión.

Referencias

- “Epidemic disease in England; The evidence of variability and of persistency of type” (1906), by W.H. Hamer

- “A contribution to the mathematical theory of epidemic” (1927), by William Kermack y Anderson McKendrick

- “Mathematical epidemiology: Past, present, and future” (2017), by Fred Brauer

- “The Maths of Life and Death” (2019), by Kit Yates

- “Herd Immunity in the Context of the COVID-19 Pandemic” (2020), by Karneen Tam

- “COVID-19 Reinfection: Does Protective Immunity Develop After SARS-CoV-2 Infection?” (2020), by Georgiana Willwerth-Pascutiu

En los próximos años el sector asegurador se transformará completamente debido al auge de las nuevas tecnologías, siendo la Inteligencia Artificial (IA) uno de los principales generadores del cambio que afectará a nuestras compañías en todas sus áreas, desde la suscripción hasta la prestación del servicio, acelerando la aparición de nuevos modelos de negocio. La IA combinada con el Machine Learning tiene la capacidad de aprender y mejorar a partir de la experiencia sin programación adicional. Está claro que la IA va a tener un impacto en el sector pudiendo predecir el futuro con el análisis de datos.

En este artículo daremos luz sobre algunos de los principales beneficios del uso de esta tecnología, así como ciertos debates que surgen en su explotación y qué deben llevar a las corporaciones a un nivel adicional de responsabilidad.

¿Cómo la IA aporta valor a las empresas aseguradoras?

La IA va a impactar de forma generalizada a lo largo de toda la cadena de valor en nuestro sector. La capacidad de aprendizaje y la analítica avanzada aportan agilidad en la gestión del riesgo y eficiencia en las operaciones, generando a su vez nuevas oportunidades de negocio, lo que repercute en un incremento de la rentabilidad y la solvencia.

La mejor manera de entender el valor de la IA es observar algunas de sus principales contribuciones en nuestras compañías:

- Suscripción y tarificación: con la IA se

desdibujan los límites existentes para usar de manera eficaz y

eficiente todos los datos históricos y los generados en tiempo

real para enriquecer de forma exponencial el proceso de

suscripción. No sólo se tienen en cuenta mayores cantidades de

información, sino que podemos detectar patrones y relaciones que

sólo son detectables con grandes masas de datos.

Con esta potencia, podemos crear nuevos modelos de suscripción de forma industrializada a coste muchísimo menor que de forma tradicional y hasta quince veces más rápido que en la actualidad. Esto impacta en la robustez de los modelos, pero también en la granularidad de estos, lo que nos ayuda a mejorar las reglas de suscripción y facilita la capacidad de crear productos más adecuados a los clientes y sus necesidades.Los modelos ultrapersonalizados (bien por cobertura, segmento, industria, geografía o cliente individual) son ya una realidad. Y han facilitado la aparición de nuevas tarificaciones dinámicas, ampliando o ajustando el concepto de riesgo asegurable (un ejemplo de esto son las disrupciones en los microseguros o la revolución en un pago por uso personalizado).

Si podemos hacer scorings de riesgo y cálculos del mejor producto y precio de forma personalizada, significa que podemos también anticipar la aceptación o rechazo en fases tempranas, y, como veremos posteriormente, hacer una mejor prevención del fraude.

- Distribución y Marketing: los modelos

predictivos obtenidos gracias a la IA nos permiten identificar y

explotar las mejores oportunidades para la captación y retención

de clientes.

¿Podemos agrupar los clientes más rentables en base a patrones que hagan más eficiente nuestra estrategia de captación? Las plataformas digitales más avanzadas ya usan la IA para la creación de “audiencias” basadas en los potenciales que finalmente se convirtieron en clientes, y distribuyen automáticamente la inversión de la publicidad coincidiendo con los parámetros que llaman a la acción a esos “mejores clientes”. Es decir, la IA está ayudando a identificar segmentos de clientes con una mayor propensión a la compra y estimar el mejor el mix de canales en los que debemos asignar recursos para llegar a ellos.De igual manera, los scorings que se aplican a los potenciales clientes son mejorados gracias a la IA. Esto permite optimizar las operaciones en la parte crítica del funnel de ventas, haciendo más eficiente la actividad comercial de los call centers, que son capaces de priorizar los potenciales clientes con mayor valor potencial de conversión. Esto es fundamental cuando la probabilidad de conversión de una oportunidad decrece un 400% si no es atendido antes de cinco minutos desde su solicitud.

La mejora en la predicción de caídas y en la propensión a la renovación del producto, resultan en una estimación más realista del Customer Lifetime Value de nuestros potenciales clientes, y en poder realizar una mejor dedicación de los recursos para la retención y el upselling.

- Gestión de siniestros: la IA facilita la

combinación eficiente de los datos internos ya disponibles de

cada uno de nuestros clientes con nueva información obtenida

tanto a través de agregadores de datos masivos de mercado como

mediante nuevas tecnologías (Internet de las cosas -IoT- o

drones por ejemplo).

Hoy en día aún persisten procesos de detección del fraude basados en reglas básicas univariables o en la experiencia personal de profesionales (combinado con la manipulación manual de la documentación), generando posibles cuellos de botella y grandes bolsas de coste en uno de los pilares más críticos de la actividad aseguradora.Una forma extendida del uso de la IA es la llamada “detección profunda de anomalías”, que trabaja analizando siniestros “normales” realizados por clientes y dando forma a modelos de cómo deben ser los siniestros “auténticos”, alertando en caso de que alguna anomalía sea detectada.

Abaratar la identificación del fraude y la valoración automatizada de siniestros reduce el coste asociado al fraude, impactando directamente en el resultado neto del negocio.

Esto no significa que la IA automatizará toda la gestión de siniestros ya que los tramitadores continuarán siendo un pilar fundamental, tanto liderando la generación de nuevos modelos para la gestión de la siniestralidad como gestionando aquellos casos complicados o inusuales, o generando confianza con el trato personal en aquellos clientes con dudas, quejas o reclamaciones.

- Atención al cliente: la aplicación de la IA

está permitiendo acelerar la eficiencia operacional consiguiendo

a su vez incrementar la calidad y satisfacción percibidas en las

interacciones con los clientes.

Con la aceleración de la digitalización en otros sectores, los consumidores han cambiado drásticamente las expectativas sobre cómo deben ser atendidos, y nuestro sector ha sufrido para dar el salto necesario para cubrir dichas expectativas.Tradicionalmente, las compañías de seguros lidian con un personal limitado en sus equipos, procedimientos complejos, cuestionarios largos, información poco integrada y mucha presión en la atención al cliente. La IA ya ha ayudado a desarrollar asistentes digitales y de voz que ayudan al personal de atención con la gestión de peticiones, asistiendo en algunos casos a reducir un 75% la duración de las llamadas.

- Eficiencia operacional en los procesos de soporte:

de manera transversal a lo que sucede en otros

sectores, la IA aplicada a través de robots proporciona mejoras

relevantes en la precisión y en el tiempo de ejecución de las

operaciones, incrementando la productividad y liberando a los

trabajadores de tareas monótonas y de menor valor añadido. Según

el estudio Tech Radar, elaborado por Munich

Re, más del 25% de las tareas en el sector asegurador

son adecuadas de ejecutarse a través de robots y el 85% de las

grandes compañías a nivel internacional dispondrán de procesos

robotizados en el 2022.

El impacto de la robotización en nuestro sector abarca un amplio abanico de posibilidades, desde la gestión de la documentación de las pólizas hasta la automatización de los procesos financieros básicos como la lectura, contabilización y pago de facturas.

Tras una primera época como responsable financiero de Mutual Médica, volvió a la entidad como Director General en 2017. ¿Cuáles fueron los principales retos a los que se enfrentó en esta nueva etapa y cuáles son las líneas estratégicas para el futuro?

Asumir la dirección general de Mutual Médica ha sido uno de los principales desafíos de mi carrera profesional. El relevo se producía en un momento de buena marcha de la entidad a nivel económico, por lo que el primer reto ha sido el de mantener el crecimiento sostenido de los últimos años, conseguido gracias al buen trabajo de mi antecesor, Enric Tornos

Siguiendo con la misión de la entidad, “asegurar a los médicos para que puedan ejercer su profesión con tranquilidad”, otro de los retos ha sido el de ofrecer al médico una amplia gama de seguros, coberturas y servicios, para cubrir y responder a sus necesidades en cualquier momento de su ciclo vital, incluida su trayectoria profesional.

En un horizonte a tres años vista (2020-2023), la mutualidad estará centrada en un proyecto de transformación que va más allá de la transformación digital, aunque también engloba la digitalización de todas las áreas de la entidad. Pero el reto es mucho más ambicioso: se trata de liderar el Plan de Transformación de Mutual Médica, donde el mutualista es la prioridad y se coloca en el centro de la toma de decisiones, como propietario que es de la mutualidad. Este plan de transformación implica la creación de nuevos canales de comunicación con el médico, el rediseño de los procesos clave con el objetivo de ser más ágiles y eficientes con nuestros clientes y una gestión responsable y transparente basada en nuestra razón de ser: médicos que ayudan a médicos.