ADC21 – Nº7 Primer Semestre 2021

articles

Clara Armengol, Banc Sabadell Assegurances, Francisco Durán, Caixa d’Enginyers, i Mercedes Benito, Unespa, aborden des de diferents perspectives la sostenibilitat al sector assegurador.

Xavier Bombí, soci de KPMG ens descriu els efectes de la pandèmia Covid-19 al sector assegurador.

Núria Moreno i Lídia Martínez, membres del grup de treball de pensions del CAC, ens presenten el simulador d’hàbits saludables i l’esperança de vida.

Elisenda Baldrís, Cuatrecasas, ens explica les principals novetats de la Llei de Transformació digital i els efectes sobre les Insurtech.

Enrique Ruiz, RGA re Internacional Ibérica, ens parla de la utilització dels models matemàtics en estudis epidemiològics .

Aitor Cruz i Luis Cuervo, DAS, analitzen el valor aportat per la intel·ligència artificial en el sector assegurador i els reptes derivats de la seva aparició.

entrevista

Antonio López, CEO de Mutual

Médica

“En ser una mutualitat reinvertim els nostres beneficis en el

col·lectiu mèdic. Una part va destinada a la millora de les

cobertures i serveis als mutualistes, però també a millorar la seva

formació, fomentar la investigació mèdica, etc.”

actuaris pel món

Antonio Rubio, Responsable de

Reassegurança a Atradius (Grupo Catalana Occidente) Regne Unit

“La societat britànica està més conscienciada, per exemple, en la

importància de les assegurances per la jubilació. No s’entén

jubilar-se vivint únicament de la pensió pública, ja que és molt

petita. Una part molt rellevant de la retribució està associada a

assegurances de jubilació i salut.”

Miquel Viñals

El futur arriba per diversos fronts i a passos de gegant al sector assegurador.

Sostenibilitat: reptes i oportunitats per al sector assegurador.

Clara Armengol Vivas · Banc Sabadell Seguros

La indústria d’assegurances ha de ser promotora d’aquest canvi i liderar la transformació de les activitats vers una economia sostenible, pel seu triple rol de gestor d’actius-inversor, gestor de riscs i proveïdor de cobertura.

Francisco Durán Lorenzo · Caixa d’Enginyers

Des de fa anys el terme Inversió Socialment Responsable està incorporat en l’àmbit financer i assegurador en relació amb la gestió dels actius en què s’inverteix.

Mercedes Benito Alcalá · UNESPA

Les entitats d’assegurances han de garantir la identificació i avaluació dels riscs de la sostenibilitat en les àrees de subscripció i inversions, a l’objecte de què les entitats tinguin en compte en les seves decisions d’inversió el principi d’una gestió responsable dels recursos i els conceptes ambientals, socials i de govern.

Efectes de la pandèmia Covid-19 sobre el sector assegurador.

Xavier Bombí · KPMG

Arran de l’aparició de la pandèmia per COVID19, hi ha una alta fragilitat en l’economia mundial i, en alguns països, una capacitat de reacció de les polítiques de demanda molt més limitada que en anterior crisis econòmiques.

Hàbits Saludables i Esperança de Vida.

Núria Moreno · Caixa d’Enginyers Vida i Lídia Martínez · Everis

Quan parles d’esperança de vida pensem en les variables d’edat i sexe, però hi ha altres factors que poden influir, fonamentalment els hàbits saludables del nostre dia a dia.

Les principals novetats de la Llei de Transformació digital i els seus efectes sobre les Insurtech.

Elisenda Baldrís · Cuatrecasas

El Sandbox es dirigeix a innovacions financeres de base tecnològica, i ha estat concebut com un instrument regulador i supervisor que ha de permetre conèixer els desenvolupaments i potencials efectes de la transformació digital en la prestació de serveis financers, incloent-hi el sector assegurador.

La utilització de models matemàtics en estudis epidemiològics.

Enrique Ruiz Martín · RGA re International Ibérica

Per a entendre millor com evoluciona una pandèmia i prendre les millors decisions per aconseguir la immunitat de la població, els epidemiòlegs utilitzen models matemàtics propis d’aquesta branca de la ciència.

Aitor Cruz i Luis Cuervo · DAS

En els pròxims anys, el sector assegurador es transformarà completament degut a l’auge de les noves tecnologies, essent la Intel·ligència Artificial (IA) un dels principals generadors del canvi.

Antonio López, CEO de Mutual Médica

En ser una mutualitat reinvertim els nostres beneficis en el col·lectiu mèdic. Una part va destinada a la millora de les cobertures i serveis als mutualistes, però també a millorar la seva formació, fomentar la investigació mèdica, etc.

Antonio Rubio Pallarés, Responsable de Reassegurança a Atradius

(Grupo Catalana Occidente) Regne UnitLa societat britànica està més conscienciada, per exemple, en la importància de les assegurances per la jubilació. No s’entén jubilar-se vivint únicament de la pensió pública, ja que és molt petita. Una part molt rellevant de la retribució està associada a assegurances de jubilació i salut.

Activitats 2020

A l’any 2020 el CAC va organitzar 27 activitats de formació (cursos, conferències i webinars) de matèries variades, en les que han participat 1.478 persones, amb un total de 2.388 hores de formació impartides.

Clara Armengol Vivas

El rol del sector assegurances en la sostenibilitat

“La sostenibilitat i la transició cap a una economia segura, sense efectes sobre el clima i resilient a aquest, més eficient en l’ús dels recursos i circular, són claus per a garantir la competitivitat a llarg termini de l’economia de la Unió”. Així és com reflecteix el Reglament de Taxonomia la importància de la sostenibilitat per al nostre futur, on el sector financer i, en particular el sector assegurador, desenvolupen un rol molt important. El sector assegurador sempre ha realitzat una funció clau en l’àmbit de la sostenibilitat, per l’estreta relació existent entre la responsabilitat social i la mateixa activitat asseguradora, però ara tindrem l’oportunitat de ser protagonistes d’aquest canvi que ens ha de conduir vers un futur millor. És per això que considerem rellevant dedicar aquest article a explicar els àmbits d’actuació de les companyies d’assegurances. Abans, però, hem d’entendre què és el que ha motivat l’inici d’aquest camí cap a la sostenibilitat.

El setembre del

2015 s’estableix l’Agenda 2030 per part dels països membres de les

Nacions Unides, com a nou marc mundial de desenvolupament

sostenible, el nucli del qual està compost per 17 Objectius de

Desenvolupament Sostenible (ODS), amb 169 metes. La transició cap a

una economia hipo carbònica, més sostenible, eficient en l’ús de

recursos i circular, en consonància amb els ODS, és fonamental per

aconseguir un món millor i més sostenible. S’estableix un pla

d’acció transversal a favor de les persones, el planeta i la

prosperitat: reducció de la pobresa i la fam, promoure la cura del

medi ambient, educació de qualitat per a tots i igualtat de gènere,

entre d’altres.

El setembre del

2015 s’estableix l’Agenda 2030 per part dels països membres de les

Nacions Unides, com a nou marc mundial de desenvolupament

sostenible, el nucli del qual està compost per 17 Objectius de

Desenvolupament Sostenible (ODS), amb 169 metes. La transició cap a

una economia hipo carbònica, més sostenible, eficient en l’ús de

recursos i circular, en consonància amb els ODS, és fonamental per

aconseguir un món millor i més sostenible. S’estableix un pla

d’acció transversal a favor de les persones, el planeta i la

prosperitat: reducció de la pobresa i la fam, promoure la cura del

medi ambient, educació de qualitat per a tots i igualtat de gènere,

entre d’altres.

La implementació d’aquesta agenda i l’èxit posterior de la mateixa depèn, tanmateix, de cada país i les seves polítiques, plans i programes de desenvolupament sostenible, que hauran d’incloure finançament, utilització de recursos i col·laboració de la societat en el seu conjunt. A aquests efectes, els objectius i les metes seran monitoritzades i revisades utilitzant uns indicadors desenvolupats per l’Agència i el Grup Expert en Indicadors ODS.

Al desembre del mateix any, durant la vint-i-unena Conferència de les Parts (COP 21) celebrada a París en el marc de la Convenció de les Nacions Unides sobre el Canvi Climàtic, es va establir un objectiu ambiciós: limitar l’augment de les temperatures mitjanes del planeta a +2° (amb relació a l’era-preindustrial) i a continuar amb els esforços per a limitar l’increment a +1,5°. Europa, que amb aquesta fita se situava al capdavant de la lluita contra el canvi climàtic, comença a ser conscient no només dels riscs mediambientals, sinó també dels riscs financers derivats de l’escalfament global, fins al punt que, aquests riscs col·laterals van ser el focus d’un dels discursos que es recordaran en tots els canals de la Inversió Socialment Responsable.

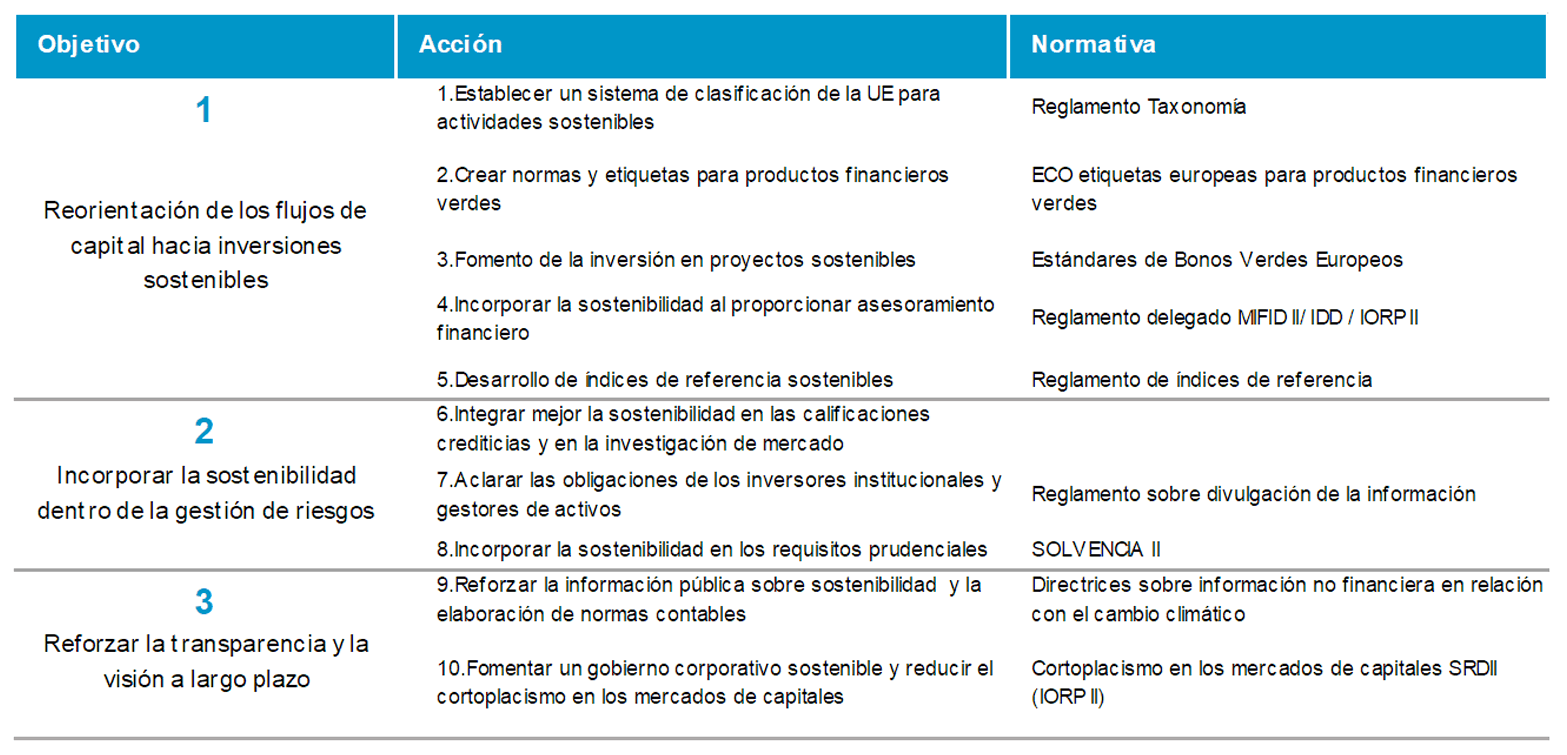

El Pla d’Acció per una economia més ecològica i neta, publicat per la Comissió Europea el 2018, estableix les estratègies perquè el sistema financer recolzi l’agenda de l’UE relativa al clima i el desenvolupament sostenible. Es presenta un full de ruta per a potenciar el paper de les finances en la consecució d’una economia que funcioni correctament i permeti també assolir els objectius ambientals i socials:

El gran repte de la sostenibilitat és que les decisions estratègiques, de gestió i d’inversió, a més de la valoració del rendiment financer, contemplin també els impactes Ambientals, Socials i de Bon Govern (ASG) com a pilars de sostenibilitat.

La Sostenibilitat ha d’estar integrada en l’estratègia i decisions corporatives, formant part de la cultura de tot l’equip humà que integren les organitzacions. Ha d’entendre’s com una nova manera de gestionar el negoci i és important que no es consideri com una acció aïllada, sinó que flueixi de forma transversal al llarg de tota l’organització. Per això és precís el suport i la implicació dels màxims òrgans de govern de la companyia.

La indústria d’assegurances ha de ser promotora d’aquest canvi i liderar la transformació de les activitats vers una economia sostenible, pel seu triple rol de gestor d’actius-inversor, gestor de riscs i proveïdor de cobertura.

Per part de l’inversor, complementant les tècniques quantitatives tradicionals d’analitzar el risc financer, amb la incorporació de l’anàlisi ASG (Ambiental, Social i de Govern), a través d’anàlisis qualitatives i quantitats de les polítiques, de les pràctiques i dels impactes que generen les empreses on invertim. Aquesta anàlisi, acompanyada de la definició d’unes polítiques diversió d’acord amb les directrius ètiques de cada entitat, és el que permetrà la canalització de recursos cap a activitats i sectors que tinguin una contribució positiva, tant en el medi ambient com en la societat en general.

Com a gestor de riscs, els riscs de sostenibilitat, i més concretament els que estan relacionats amb el canvi climàtic, poden tenir un impacte elevat en els riscs de subscripció i hauran de tenir-se en compte adequadament en les reserves tècniques, ja que aquests riscs no només afecten el passiu, sinó també l’actiu del balanç. Estem parlant dels riscs físics, els riscs de transició i, a més, dels riscs de responsabilitat que puguin sorgir de reclamacions de compensació. Més endavant veurem més detalladament aquest tipus de riscs.

Les oportunitats poden sorgir d’una demanda d’assegurances potencialment creixent, així com la innovació de productes (ecològics) i microassegurances, que també fomenten el comportament de reducció de riscs i la innovació de serveis a través de la gestió de riscs del canvi climàtic.

Francisco Durán Lorenzo

La inversió Socialment Responsable

Des de fa anys, el terme Inversió Socialment Responsable (d’ara endavant, ISR) està incorporat en l’àmbit financer i assegurador en relació amb la gestió dels actius en què s’inverteix. Tant per la cobertura de Provisions Tècniques, com la inversió dels fons propis de les Entitats Asseguradores, com també per la gestió dels patrimonis dels Fons de Pensions que realitzen les Gestores de Plans i Fons de Pensions. Però també és cert que, més recentment, el terme ISR ha entrat definitivament en el nostre sector assegurador i també en el dels Plans i Fons de Pensions de la mà de noves normatives.

Però no és el meu objectiu en aquesta col·laboració tractar els aspectes normatius de la ISR, sinó més aviat en què consisteix la ISR, quins objectius persegueix i amb quins criteris ho fa.

La ISR incorpora l’anàlisi de factors ambientals, socials i de govern corporatiu (ASG) en l’anàlisi financer tradicional, amb l’objectiu d’invertir en empreses que incorporen una gestió responsable en la seva activitat i que, a més, persegueixen avançar vers un model econòmic més sostenible. Però també és fonamental, perquè la ISR no quedi en un conjunt de bones intencions, que es pugui mesurar el seu impacte en la societat i sigui el motor per la transformació cap a una economia sostenible. Un bon exemple de com la ISR contribueix amb un impacte positiu és poder mesurar com es contribueix en la consecució dels ODS.

Centrem-nos ara en els criteris que utilitza la ISR per a les diferents estratègies possibles en el moment de plantejar aquest tipus d’inversions. A continuació, faré una breu descripció de cadascuna d’elles, començant per la que segurament és la més coneguda per la majoria de tots nosaltres, que és la que segueix Criteris d’Exclusió.

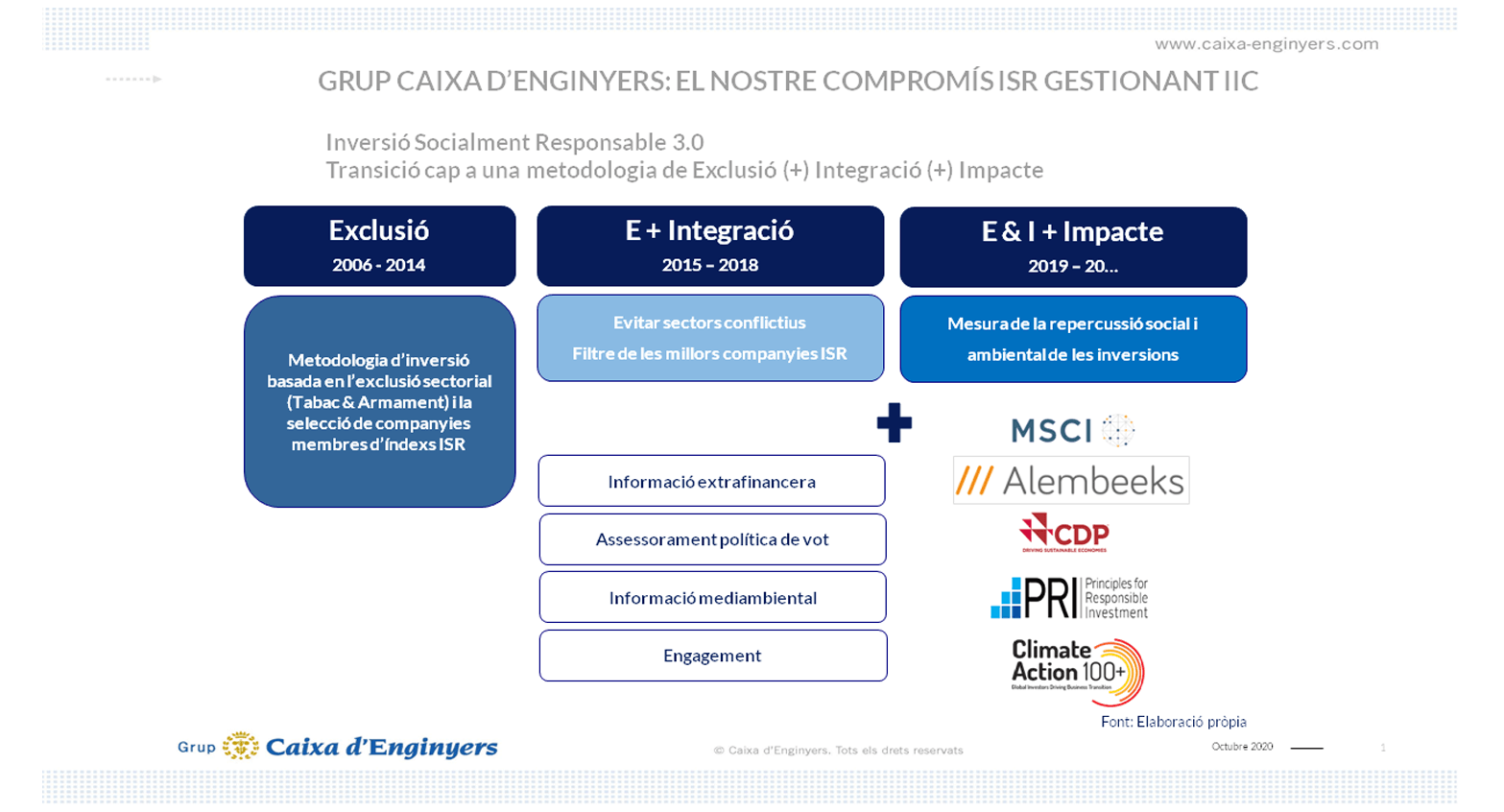

L’estratègia basada en Criteris d’Exclusió és la que es fonamenta en excloure de les inversions a companyies de determinats sectors, com per exemple els fabricants d’armes o de components específics per la indústria militar, també els fabricants de tabac, companyies de generació d’energia la font de la qual provingui principalment del mineral de carbó, companyies que participen en l’explotació de recursos energètics a l’àrtic, o empreses relacionades amb el joc. Al Grup Caixa d’Enginyers ja incorporem alguns d’aquests criteris a les nostres inversions des de l’any 2006, quan vam llançar el primer vehicle d’inversió col·lectiva 100% ISR.

Posteriorment, cap a l’any 2015, vam afegir a l’exclusió els Criteris d’Integració que consisteixen en la incorporació d’un anàlisi extrafinancer en el procés de selecció de companyies i en la presa de decisions d’inversió, garantint que aquesta selecció es realitza avaluant criteris ASG. D’aquesta manera, les companyies seleccionades seran aquelles que presenten un scoring superior, basat en la integració de criteris financers tradicionals i criteris d’inversió socialment responsable.

Actualment, ja estem aplicant un tercer nivell en la selecció de les inversions, concretament, hem incorporat, a més, els Criteris d’Impacte. En aquest cas, les inversions tenen una relació directa amb els ODS mencionats anteriorment i, en essència, consisteixen a invertir en companyies o projectes que busquen generar un impacte positiu en l’entorn mediambiental o social i, lògicament, a més d’obtenir una rendibilitat financera. En definitiva, en la selecció d’inversions es busquen companyies que apliquin criteris ISR i que adoptin i/o promoguin, dins la seva esfera d’influència, un conjunt de valors fonamentals en les àrees de drets humans, normes laborals, medi ambient i anticorrupció. En el cas de la renda fixa governamental, s’empra l’índex SDG, que mesura el compliment dels ODS segons els estats o entitats supranacionals en projectes d’impacte.

Per últim, indicar que per l’aplicació dels criteris esmentats s’utilitzen diferents estratègies o metodologies d’inversió, algunes de les quals mencionem a continuació. Per exemple, l’Estratègia Best-in-Class que tracta d’identificar les empreses, dins els seus diferents sectors i mercats, amb major potencial de sostenibilitat en el futur. També l’engagement o diàleg dels inversors, que es basa en la capacitat d’influència d’un inversor sobre una empresa, exercint el seu dret a vot, perquè apliquin polítiques més sostenibles i generin un major impacte positiu a la societat. Un altre és l’Screening Basat en Normes, en què el procés de selecció es porta a terme segons si les companyies compleixen o no amb una norma externa o directrius amb freqüència internacional, com per exemple el Pacte Mundial de Nacions Unides sobre protecció ambiental, drets laborals, drets humans o anticorrupció.

En el següent gràfic poden observar-se els diferents criteris i estratègies de ISR esmentats.

M’agradaria acabar responent una pregunta que es planteja freqüentment amb relació a la rendibilitat dels productes amb estratègies ISR amb altres sense aquesta estratègia en qüestió. Existeixen suficients estudis acadèmics especialitzats que mostren que la ISR és, si més no, tan eficient com la inversió tradicional des d’un punt de vista del binomi rendibilitat-risc. A més, atès que els objectius de la ISR són de llarg termini, incorporar criteris extrafinancers facilita poder detectar i prevenir riscs potencials i, alhora, identificar oportunitats de valor.

Mercedes Benito Alcalá

Integració dels riscs ASG en el Sistema de Govern de Solvència II

Encara que els riscs de sostenibilitat segueixen sent uns grans desconeguts per a molts en el món de l’assegurança, la veritat és que la regulació en qüestió remunta la seva data uns quants anys enrere. La primera fita significativa va ser el Pla d’Acció de 2018 de la Comissió Europea, on es va sol·licitar a l’Autoritat Europea d’Assegurances i Pensions de Jubilació (EIOPA, en anglès) assessorament tècnic per incorporar els factors de risc de sostenibilitat en els actes delegats, entre altres, en les directives de Solvència II i de Distribució d’assegurances (IDD, en anglès).

Segons l’opinió de EIOPA, les entitats d’assegurances han de garantir la identificació i avaluació dels riscs de la sostenibilitat en les àrees de subscripció i inversions, a l’objecte de què les entitats tinguin en compte en les seves decisions d’inversió el principi d’una gestió responsable dels recursos i els conceptes ambientals, socials i de govern.

Aquestes recomanacions tècniques de EIOPA es prenen amb base per la Comissió Europea per elaborar la seva proposta de modificació del Reglament Delegat de Solvència II per fomentar el finançament del creixement sostenible i la integració de riscs/factors de sostenibilitat.

Aquesta proposta, que a avui dia no ha estat aprovada, es centra en el Sistema de Govern de Solvència II. Concretament, la Comissió Europea (CE) assenyala la necessitat de més aclariments, per part de les entitats, sobre en quina mesura i de quina manera integren els riscs Ambientals, de Sostenibilitat i Govern (ASG).

Per tal d’integrar adequadament aquests riscs, en cas que tinguin un impacte en l’entitat, necessitem saber prèviament a què ens estem referint exactament. La mateixa EIOPA, en les seves recomanacions, estableix una categorització dels riscs del canvi climàtic definits pel Banc d’Anglaterra que comprenen, almenys, els riscs de transició, els físics i els de responsabilitat i els defineix com:

- Riscs físics; són els derivats del canvi climàtic i sorgeixen d’una sèrie d’esdeveniments meteorològics específics (com onades de calor, inundacions, incendis forestals i tempestes) i canvis en el clima (com canvis en les precipitacions, variabilitat, augment del nivell del mar i augment de les temperatures mitjanes).

- Riscs de transició; sorgeixen a mesura que la societat s’adapta a una economia baixa en carboni. Existeixen una sèrie de factors que influeixen en l’ajustament a una economia sostenible com, per exemple, l’evolució de la política i la reglamentació, les noves tecnologies o models de negoci, canvi de sensibilitats i preferències socials, o l’evolució dels marcs i les interpretacions jurídiques.

- Riscs per responsabilitat; es relacionen amb les reclamacions d’assegurances relacionades amb el clima a través de pòlisses d’assegurança de responsabilitat civil i reclamacions legals directes contra les asseguradores per no gestionar els riscs climàtics.

Aquests riscs suposen un repte en l’estratègia de les entitats que poden inhibir-los o mitigar-los. És convenient, per tant, que les entitats revisin les seves estratègies globals de negoci i emprenguin plans de transformació d’aquests, si fos necessari i així ho consideren, per integrar els riscs de sostenibilitat en aquests. Com a resultat de l’estratègia establerta es pot produir una pèrdua de competitivitat o, pel contrari, la captació de noves oportunitats.

Segons els supervisors internacionals (EIOPA i IAIS), ja que aquests riscs en qüestió poden afectar a l’entitat en el seu conjunt directa o indirectament, és convenient que aquelles que hagin decidit integrar els riscs ambientals, socials i de govern a les seves polítiques de riscs, es plantegin fer-ho de forma transversal. Des d’aquesta perspectiva, i sempre ajustant-se a les característiques de cada entitat, el paper dels òrgans d’admissió, direcció i supervisió (‘’OADS’’) resultaria fonamental per una integració correcta en els seus plans estratègics.

Encara que l’impacte concret d’aquests riscs, com el de tots aquells que enfronten les entitats d’assegurances i reassegurances, depenen del seu perfil de riscs i de la seva estructura en general i, molt particularment, de les seves polítiques del sistema de govern; en termes generals sí que podríem destacar tres tipologies d’impacte a les quals s’enfronta el sector assegurador, les quals serien:

- Impacte en el negoci assegurador. Com, per exemple, un increment en la freqüència i severitat de sinistres relatius als béns assegurats per culpa de l’augment de les catàstrofes naturals, canvis en la demanda dels mercats a causa dels canvis físics del clima o l’incapacitat d’adaptació al disseny de nous productes en el mercat, entre d’altres.

- Impacte financer. Com, per exemple, l’impacte en l’economia dels negocis afectats a les carteres d’inversió (accions, crèdits, rendibilitat).

- Impacte operacional. Com, per exemple, a causa dels danys físics als mateixos béns (edificis, equips informàtics, recursos humans, etc.) o també per la pèrdua d’imatge, al ser considerat un agent que incompleix els drets humans, porti a terme polítiques discriminadores o incompleixi els codis ètics i de bon govern.

Per acabar, m’agradaria mencionar que, en el si d’UNESPA, el Grup de Treball de Solvència II, integrat dins la Comissió Funcional ECOFIN, ha elaborat un informe per orientar les asseguradores en la integració dels riscs de sostenibilitat a Solvència II. Aquest informe està disponible a la intranet d’UNESPA i amplia i desenvolupa tot el que es desenvolupa en aquest article.

Context econòmic

Arran de l’aparició de la pandèmia per COVID19, hi ha una alta fragilitat en l’economia mundial i, en alguns països, una capacitat de reacció de les polítiques de demanda molt més limitada que en anterior crisis econòmiques.

Principals perspectives:

- Impacte generalitzat en l’ocupació, amb un augment fins el 16%, amb especial incidències en certes àrees geogràfiques i sectors (ex. turisme, oci, etc.) que fan preveure un augment de la morositat durant els pròxims mesos

- Caiguda pronunciada del PIB durant el 2020 (fins -11%)

- Previsió de recuperació econòmica a mitjans de 2021 i un creixement significatiu al llarg de 2022 en funció dels avenços mèdics i evolució del virus

Els governs han reaccionat amb fortes mesures econòmiques per pal·liar els efectes de la pandèmia que s’han enfocat en tres eixos:

- Política fiscal: estímul fiscal dirigit a augmentar els recursos del sistema públic de salut, potenciar la sostenibilitat en els ingressos d’empreses i famílies, amb una distribució heterogènia entre les distintes geografies

- Política monetària: disminució dels tipus d’interès i, en certs casos, utilització d’altres instruments financers addicionals (per exemple, compra d’actius)

- Polítiques prudencials i comptables: iniciatives per estimular la demanda i concessió de crèdits sobre l’economia real (per exemple, moratòries hipotecàries, concessió de préstecs i avals ICO entre d’altres)

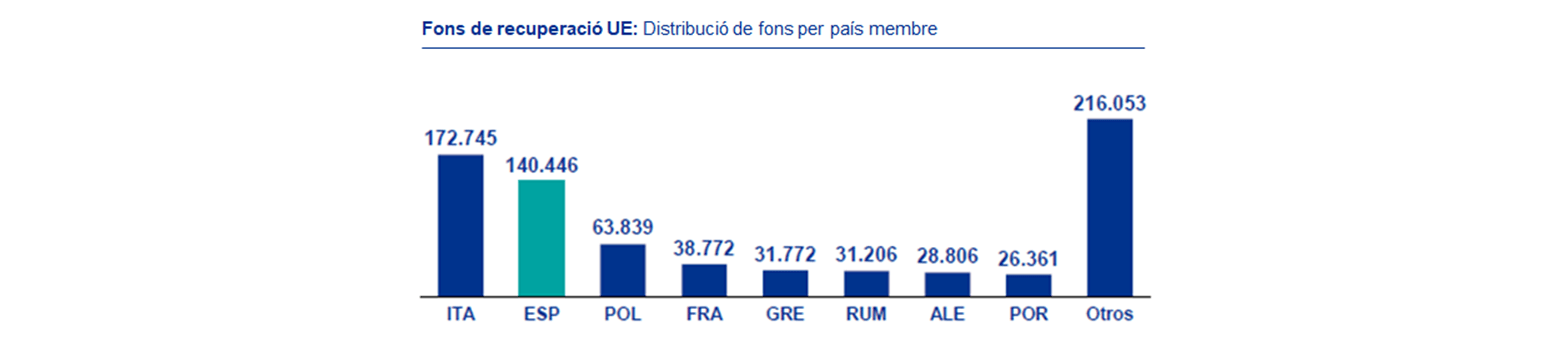

En el cas d’Espanya, està previst rebre 140.000 milions d’euros del fons de recuperació europeu per reactivar l’economia, dels quals +72.000 milions es destinaran a subsidis per mitigar l’impacte de la crisi econòmica en famílies i empreses.

Context sanitari

Des dels primers contagis registrats oficialment al març de 2020, a Espanya s’han diagnosticat per prova PCR o test d’antígens més de 2 milions de casos de Covid-19 i prop de 56.000 defuncions (dades a inici de 2021).

Atenent a la corba oficial de contagiats a Espanya, ens trobem al capdamunt de la tercera onada d’expansió del virus (al voltant de 700-800 casos per 100.000 habitants en 14 dies), a la espera de l’impacte de la variant britànica i d’altres països, més infecciosa, que fan augmentar la incertesa.

En l’entorn europeu s’ha arribat també a la tercera onada d’expansió del virus, amb especial afectació a països com Alemanya, el Regne Unit o Portugal.

Per fer front a l’avanç de la Covid-19, les principals potencies mundials i farmacèutiques han desenvolupat en un temps rècord diverses vacunes per immunitzar de forma massiva la població.

En concret, a finals de 2020 es van aprovar les vacunes de Pfizer (USA i Alemanya) i AstraZeneca (Regne Unit) i els països ja han començat les campanyes de vacunació amb el desafiament logístic que això comporta.

A Espanya, les primeres vacunes de Pfizer es van començar a distribuir a finals de desembre, i des del 27 de desembre s’han administrat prop de 1.240.000 vacunes Pfizer y Moderna, el 91,1% de les distribuïdes entre les comunitats autònomes. El govern espera arribar a l’estiu amb el 70% de la població espanyola immunitzada contra la Covid-19, una immunització que arriba dies després de rebre la segona dosi de la vacuna, i que permetrà reduir les restriccions i estimular l’economia.

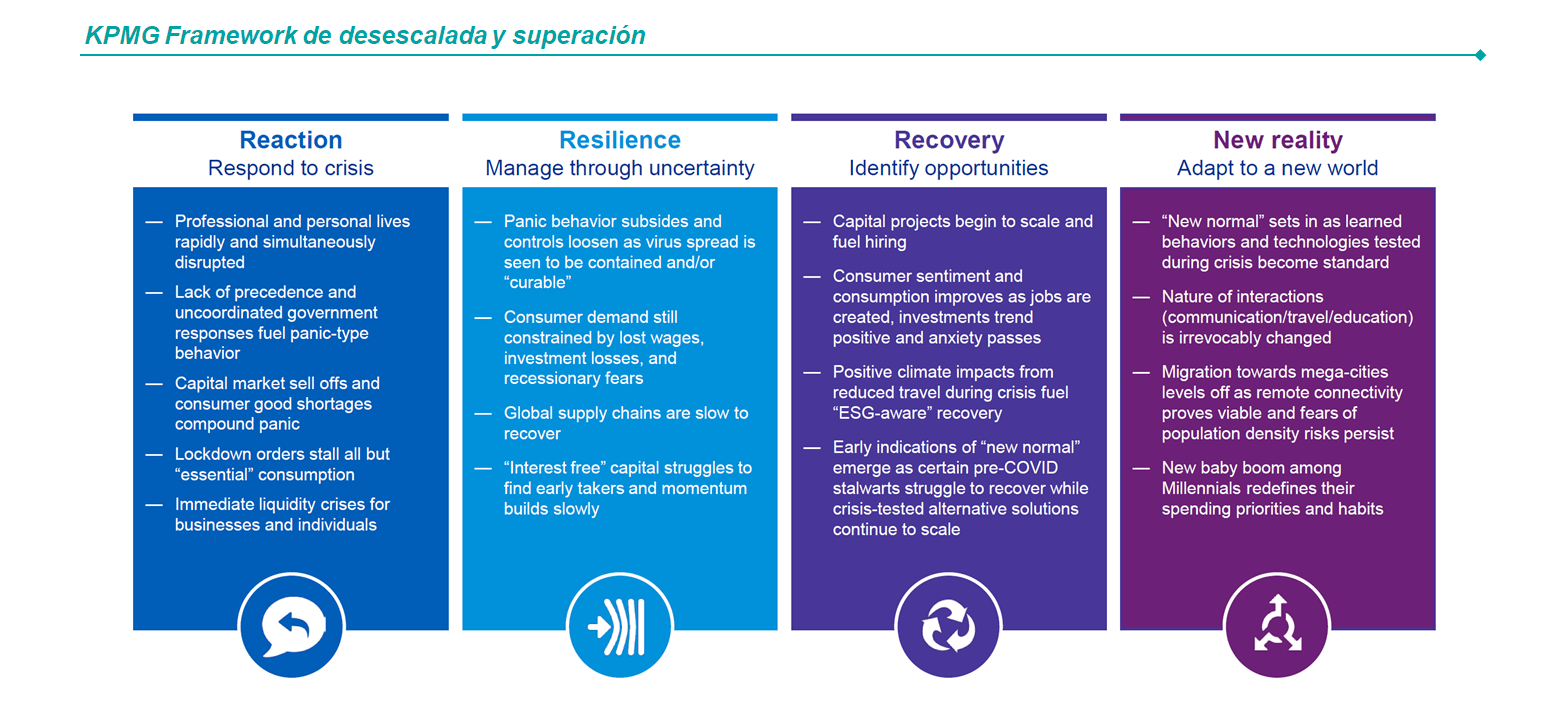

A quina fase estem ara?

Des de KPMG hem identificat quatre fases que creiem haurem de superar per a tornar a la “nova normalitat”, amb un impacte elevat en les normes d’interacció social, l’ús de la tecnologia i el desenvolupament de l’economia.

Aquestes serien: primer, reacció a la crisis inicial. Després resiliència que permeti aguantar de manera sostinguda les conseqüència i gestionar la incertesa. Recuperació, un cop s’intueixin les diferents oportunitats que sorgiran després de la pandèmia i, finalment “nova normalitat”, en què ens adaptarem a la realitat amb la evolució i desenvolupament de les fases anteriors.

Actualment, considerem que estem al final de la fase de resiliència ja que comencem, amb els protocols mèdics i mesurades de seguretat adoptades i les vacunes, a gestionar adequadament la pandèmia i a preparar la societat i les empreses per a les noves oportunitats que haurem d’aplicar per arribar a la següent fase.

Impactes al mercat assegurador

S’identifiquen tres grans àrees on la Covid-19 està repercutint amb més intensitat a les companyies asseguradores:

1. Impactes en negoci

El negoci assegurador s’ha vist globalment afectat havent de fer front a una situació inesperada i amb un futur incert en quant a evolució del mercat:

- Nova producció: disminució de la nova producció, en especial en l’àmbit de No Vida, on s’han observat baixades de fins un 60% durant els mesos més crítics de la pandèmia (2T 2020) degut a la paralització econòmica i canvis en els patrons de comportament dels clients (per exemple, reducció de l’ús de l’automòbil)

- Previsions incertes: major grau d’incertesa en quant a les estimacions de reserves i sinistres, que entitats asseguradores han de tenir en compte per elaborar les seves avaluacions i informes de riscos

- Canals de distribució: alta afectació degut a la necessitat d’adaptació a un model de venta no presencial, si bé, la actual crisis accelerarà la digitalització dels canals tradicionals (per exemple, la xarxa d’agents comercials)

- Cobertura de la pandèmia: debat intern a nivell sectorial sobre la possibilitat de proporcionar certa cobertura per la interrupció comercial amb caràcter retroactiu per cobrir les conseqüències de la pandèmia, tot i estar excloses per contracte

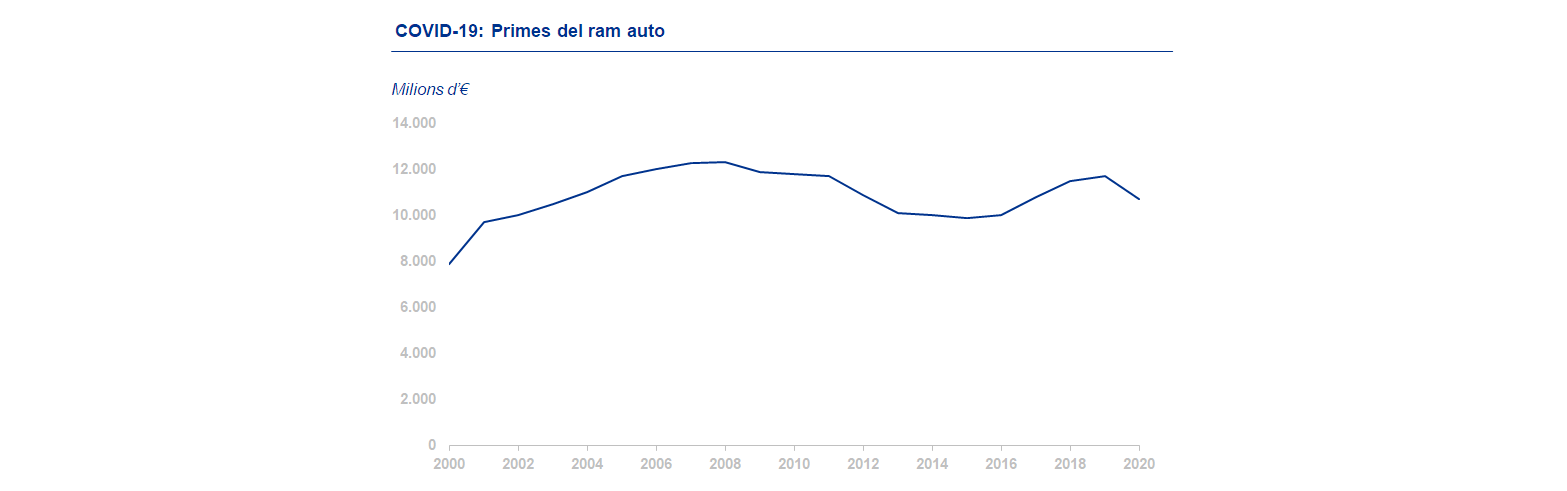

En quant a ingressos, s’han observat caigudes a nivell sectorial en especial en l’àmbit de No Vida. Si bé, a nivell agregat l’impacte no ha sigut especialment significatiu i s’han compensat les pèrdues dels mesos més crítics de la pandèmia (2T de 2020). Per exemple, degut a la reducció de l’ús de l’automòbil, d’automòbils ha observat pèrdues del 1,96% respecte 2019.

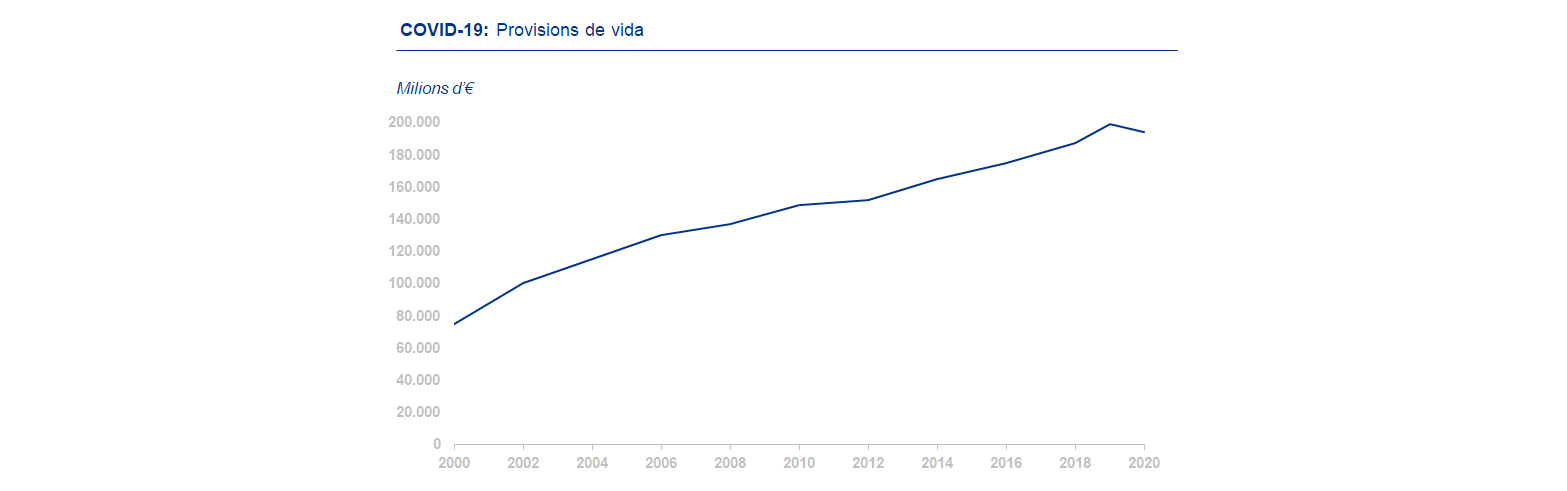

Durant l’any 2020, en el període comprés entre gener i juny, les provisions dotades per l’àmbit de No Vida han augmentat (+0,42%). En canvi, per l’àmbit de Vida, les provisions dotades han disminuït (-0.14%), entre gener i juny de 2020, i respecte 2019 han disminuït un -0,49%.

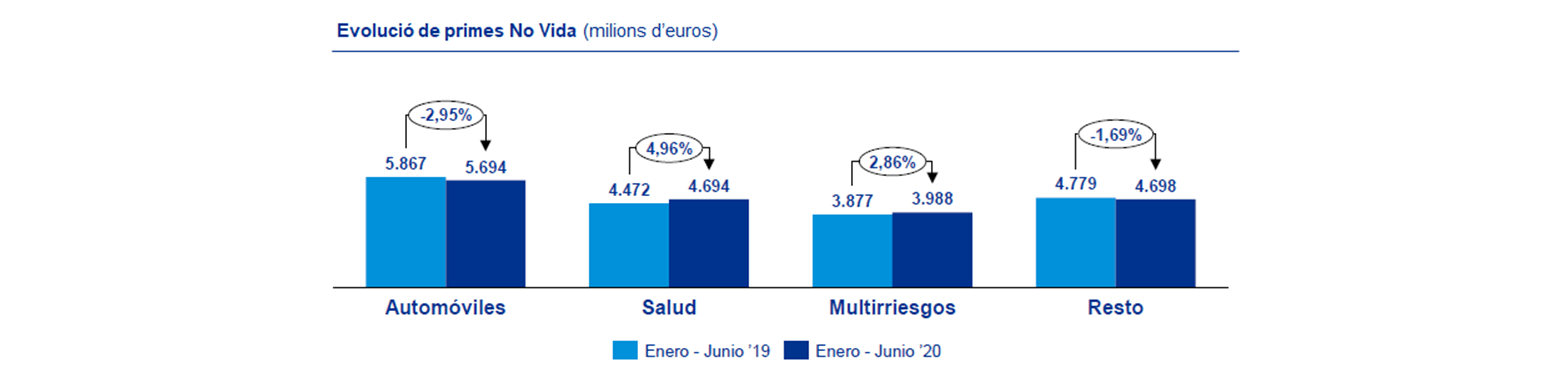

En quant a evolució de primes en l’àmbit de No Vida, durant el període de gener a juny de 2020, ha augmentat el volum de primes per Salut i Multirisc, si bé, han disminuït les primes de les assegurances d’automòbil i la resta de productes de No Vida.

Per respondre a aquests impactes en el negoci, les companyies asseguradores han llençat diverses iniciatives amb l’objectiu de mitigar l’impacte de la Covid-19:

- Accions amb els canals de distribució enfocades a protegir el negoci de les xarxes comercials i potenciació d’un model de relació digitalitzat

- Reforçament del canal bancari degut a la seva capacitat de suportar els impactes de la pandèmia (oficines bancàries obertes i contacte presencial amb el client)

- Revisió de la proposta de valor dels productes, en especial després de la publicació de diverses directrius d’EIOPA, i anàlisis de noves propostes de productes adaptats a les necessitats del clients en un context de pandèmia.

- Acceleració del procés de transformació digital per donar resposta al client tant al moment de la venda com en l’atenció posterior.

La publicació de les directrius d’EIOPA sobre la revisió dels impactes de la pandèmia en la proposta de valor dels productes d’assegurances es complementarà amb el llançament de grups de col·laboració a nivell sectorial per homogeneïtzar la resposta del sector.

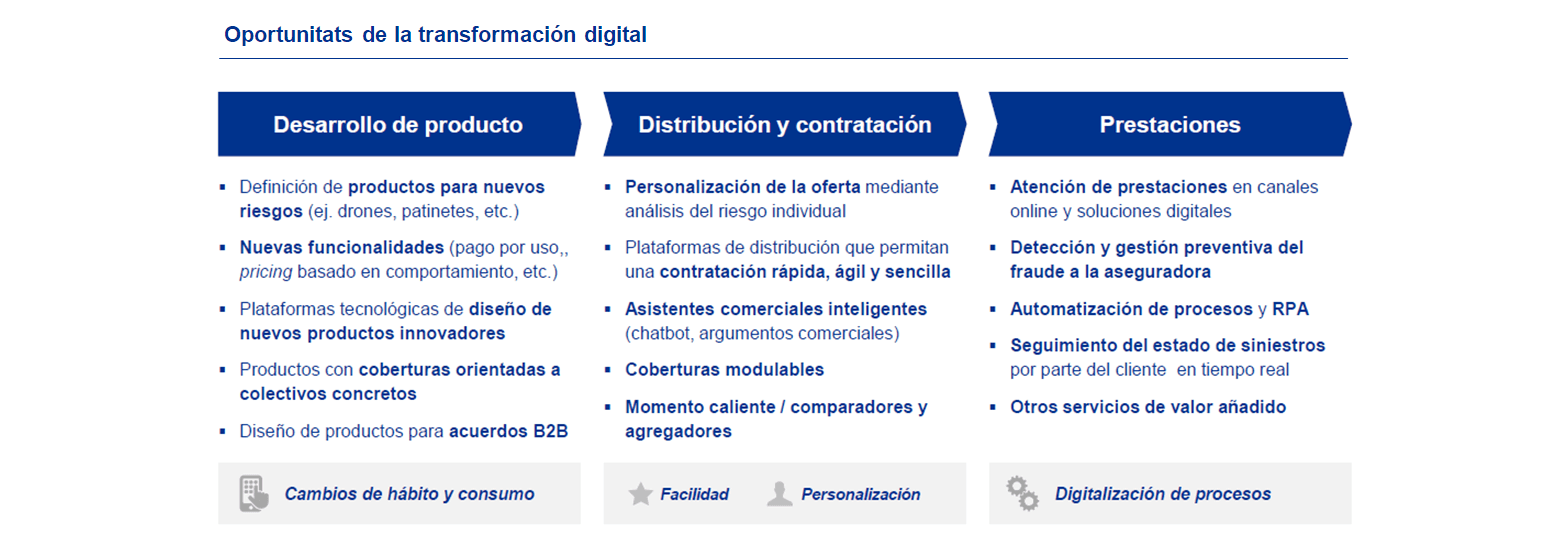

2. Impactes en tecnologia

L’ús de canals digitals s’ha potenciat amb la pandèmia, accelerant el seu ús i arribant a modificar el comportament dels clients i model de relació establert amb les companyies asseguradores.

La transformació tecnològica es presenta com el principal factor per suportar el creixement del negoci i generar avantatges competitius en un context de pandèmia. En concret, s’identifiquen diversos àmbits on la transformació digital pot suposar un factor crític:

- Relació amb el client: digitalització d’interaccions amb el client degut al canvi del patró de comportament i menors costos per la companyia

- Canals de distribució: suport en les noves tecnologies per facilitar el desenvolupament de canals no bancaris (per exemple, venda a distància a xarxes)

- Eficiència operativa: robotització de tasques operatives, reduint costos i personal dels equips de treball (operacions, sinistres, etc.)

- Desenvolupament comercial: explotació de dades per reforçar la intel·ligència comercial i millorar l’aprofitament del client en un context de dificultat per generar nova producció

Les entitats d’assegurances han de donar un pas endavant des d’una oferta de relació amb el client a través de diversos canals inconnexos (multicanalitat) cap a un model relacional de comunicació en temps real (omnicanalitat).

Això implica que els canals de relació amb el client han d’estar completament connectats entre sí i que la informació dels clients ha de ser accessible des de qualsevol punt per part de l’asseguradora, implicant:

- Explotació de la informació obtinguda i desagregada del client

- Desenvolupament de perfils complets en les bases de dades de clients

- Incorporació de les dades del client al seu cicle de vida, identificant noves oportunitats i millores en la proposta de valor (adaptació de campanyes comercials, etc.)

- Seguiment d’accions relacionals amb el client i desenvolupament de models intel·ligents per targeting i accions multicanal

Les companyies estan explorant solucions disruptives en diversos punts de la cadena de valor per potenciar el negoci i millorar la proposta de valor al client:

En el context de pandèmia actual i la conseqüent necessitat de transformació digital les insurtech suposen una oportunitat per les companyies tradicionals en quant a reforç de capacitats digitals i llançament de nous models de negoci.

En aquest punt, es crític per les entitats analitzar amb cura els pros i contres de col·laborar amb aquests nous players o desenvolupar les capacitats tecnològiques per la seva banda.

3. Impactes en persones

Les asseguradores han optat per diverses línies d’actuació amb l’objectiu de protegir el personal i garantir el manteniment de l’operativa i servei de cara al client:

- Gestió de la Covid-19: adaptació dels espais de treball per complir amb les directrius en matèria de prevenció de riscos (per exemple, senyalització, control d’accés, etc.) i definició de polítiques de retorn al treball i protocols d’atenció en cas de contagis entre el personal (PCR prèvia, avís, confinament, traçabilitat, etc.)

- Format de treball: adopció majoritària del teletreball a nivell sectorial acompanyat per les noves directrius governamentals, i habilitació de mitjans telemàtics i eines per facilitar el teletreball. A nivell general, la recepció del teletreball al sector ha estat positiva i ha permès reduir els impactes de la pandèmia en l’operativa de les companyies del sector

- Formació: adaptació del model formatiu (transició de model presencial a model virtual) i revisió de continguts i programes formatius per donar resposta al context derivat de la pandèmia (skills de venda a distància, ús de canals digitals, etc.)

Com afrontar el període tres de la Covid-19?

Derivat del context de pandèmia, el sector segurament tendirà a una major concentració d’empreses per explotar les fortaleses de les entitats, si bé, serà clau per les companyies no perdre la cursa de les noves tecnologies i estar a prop dels canals de distribució per entendre i anticipar les demandes dels clients en aquesta situació d’incertesa.

Per fer front a les conseqüències d’aquesta crisi és necessari un procés d’autoreflexió i adaptació a les noves necessitats evidenciades per el mercat:

- Estructura de costos i potenciació de la productivitat

- Elaboració d’escenaris per valorar els efectes sobre els ingressos, capital i accionistes de les mesures i acciones desplegades en context de pandèmia

- Idear i ajustar un model de costos estructurat de cada escenari plantejat

- Establir una cultura de productivitat contínua

- Entorn digitalitzat

- Definir un roadmap d’acció enfocat a la transformació digital

- Adoptar quick wins per accelerar la consecució d’objectius d’alt impacte

- Reforçar la seguretat contra els riscos tecnològics

- Diversificació d’ingressos

- Revalorar l’encaix de totes les activitats de l’entitat en el context de mercat actual

- Actualitzar l’oferta al client d’acord amb l’evolució de les seves necessitats

- Desenvolupar noves vies de captació de clients i fidelització de la cartera actual

Quan parles d’esperança de vida, tothom pensa que és l’edat a què podem arribar a la vida, tenint en compte, principalment, les variables d’edat i sexe. Però, és així realment? Què és exactament l’esperança de vida? La podem millorar? Efectivament. Hi ha altres factors que poden influir en l’esperança de vida, fonamentalment els hàbits saludables del nostre dia a dia.

La definició de l’ONU d’esperança de vida és la següent: ‘’Quantitat d’anys que un nounat pot esperar viure si els patrons de mortalitat per edats imperants en el moment del seu naixement seguissin sent els mateixos al llarg de tota la seva vida’’. En la definició es parla de patrons de mortalitat per edats i es considera que aquests no canvien, aleshores és que podem canviar-los.

Cal destacar que l’esperança de vida és, juntament amb l’IDH (Índex de desenvolupament humà), la taxa de mortalitat i l’ingrés per càpita, un dels indicadors que s’utilitzen per mesurar la qualitat de vida en una regió.

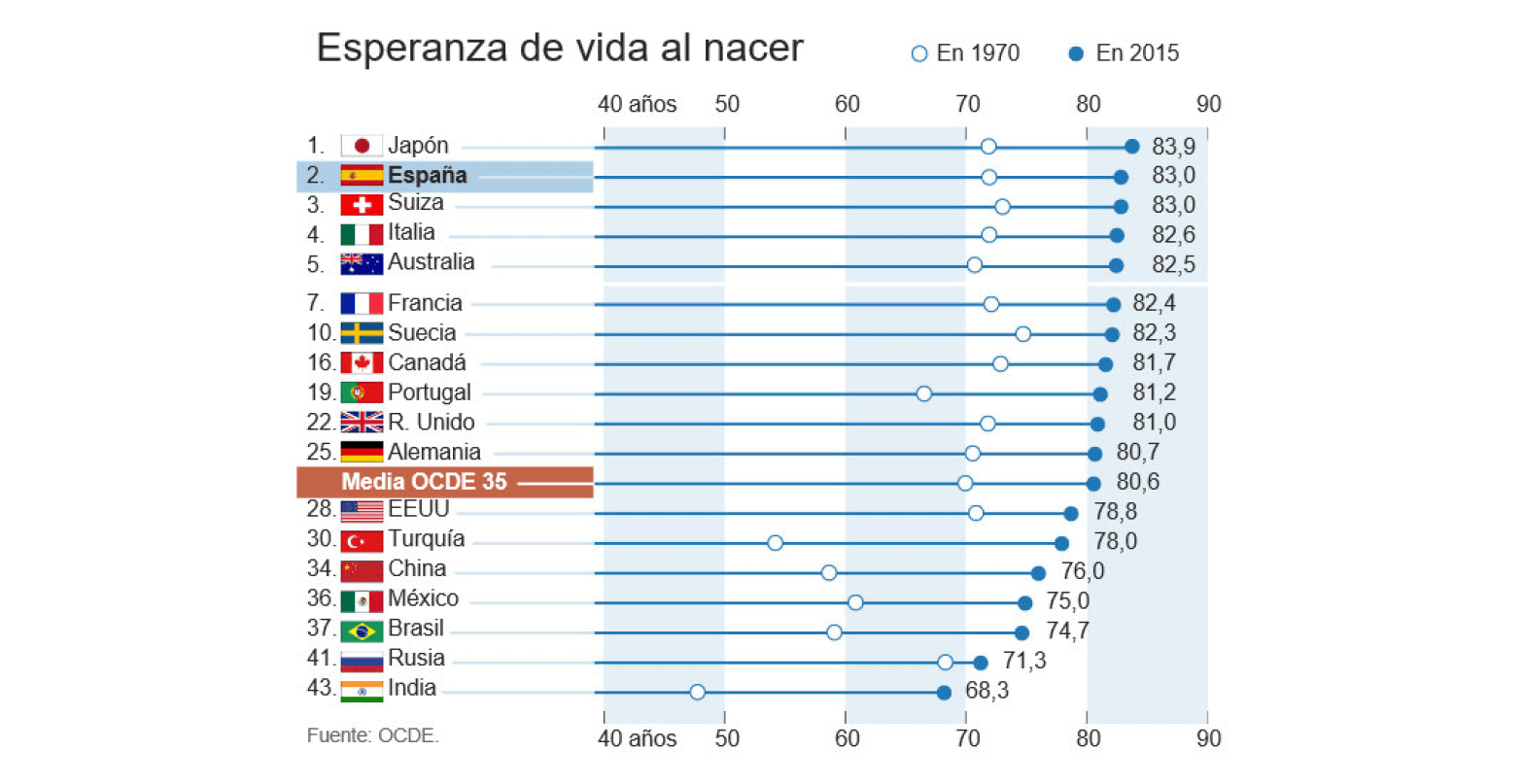

Al comparar l’esperança de vida entre diferents països s’observa que Espanya està en segon lloc, per darrere del Japó. És un país envellit, o dit d’una altra manera, amb una esperança de vida molt alta, concretament 3 anys per sobre la mitjana. En aquesta taula també s’observa que, en 45 anys, ha incrementat més o menys en 10 anys l’esperança de vida a Espanya. En canvi, per altres països l’increment ha sigut major, sobretot perquè la situació que tenien el 1970 era molt diferent de la d’Espanya.

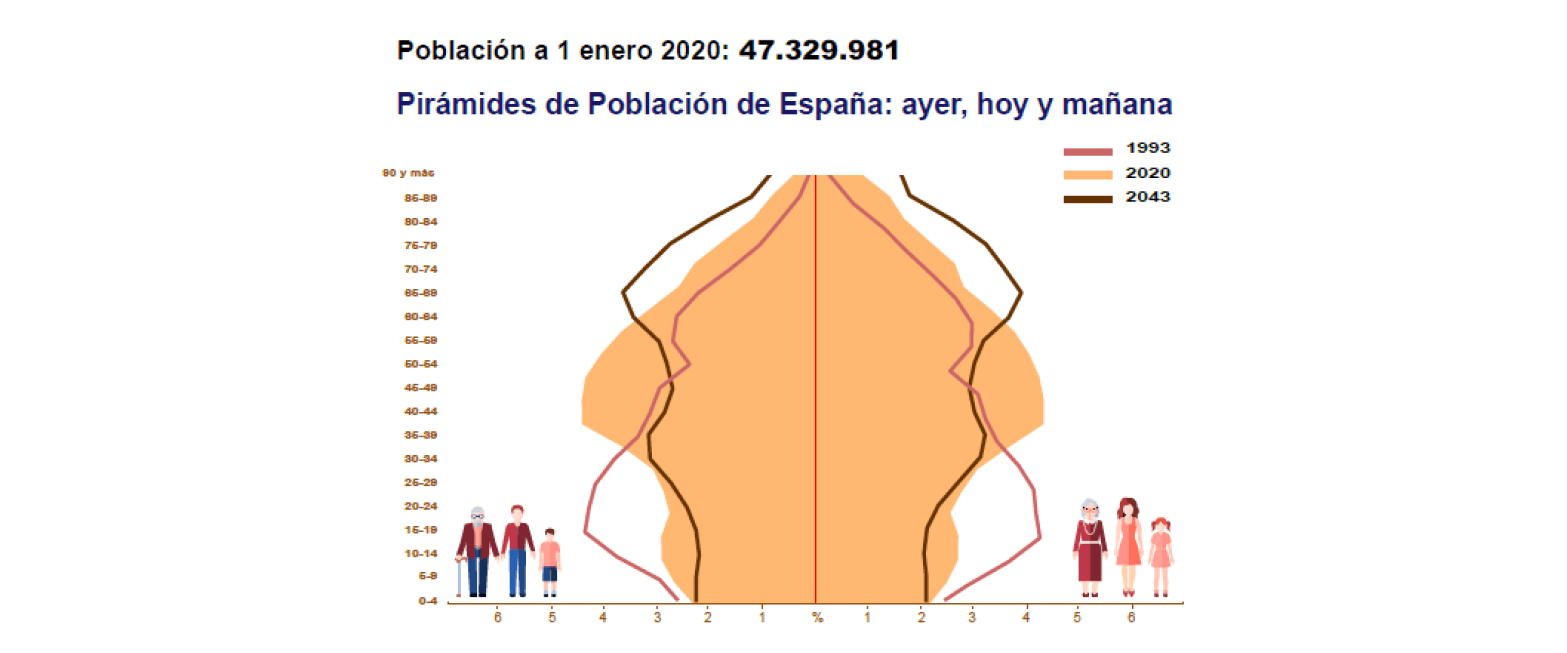

En centrar-se en Espanya, és interessant analitzar la piràmide poblacional. Bé, piràmide?, el 1993 era una piràmide, ara ja la part ample va per la meitat d’aquesta i, dins de 13 anys, gairebé podrem parlar d’una piràmide invertida. Aquest fet es diu que l’esperança de vida va augmentant i que, contràriament, l’índex de natalitat està disminuint.

Si observem, en aquest gràfic ens apareix una nova variable; el sexe, que també juga un paper important en l’esperança de vida. I és que, per qüestions genètiques, les dones poden tenir una esperança més llarga que la dels homes, ja que els estrògens les ajuden a protegir-se davant l’estrès i perquè les malalties cròniques són més lentes per a elles.

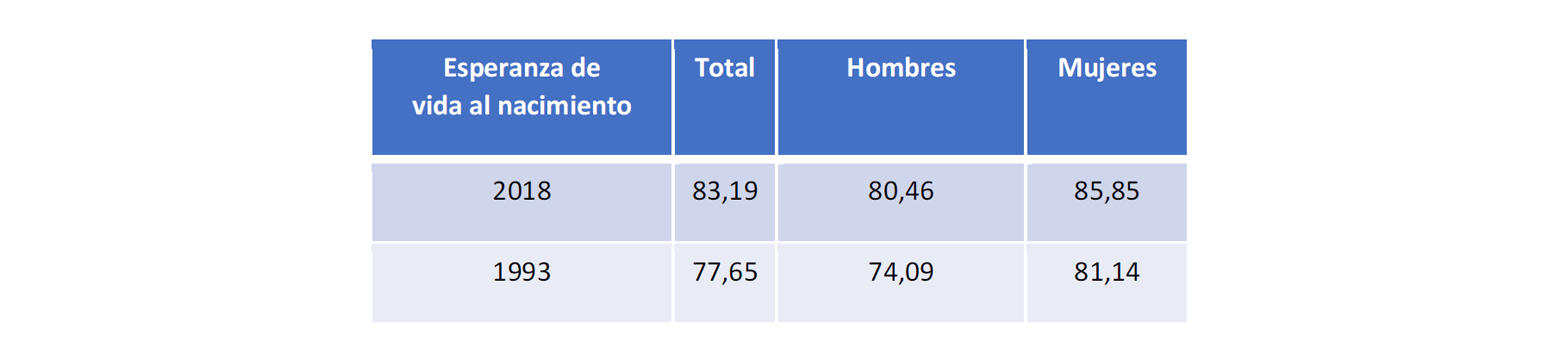

Si agafem l’any 1993, de la gràfica anterior, com a referència, i el comparem amb les dades que tenim de 2018 (segons INE), veiem clarament l’increment en l’esperança de vida en néixer, com tots podem pensar, és degut a les mesures en la medicina, els hàbits saludables…

D’altra banda, en aquesta comparativa també observem la diferència

entre homes i dones i que aquesta va disminuint. I és que, tot i que

genèticament les dones viuen més que els homes, cada cop hi ha menys

diferència entre homes i dones perquè les dones s’han incorporat al

mercat laboral, amb els riscs que això comporta, i han incrementat

el consum de vicis/hàbits que abans eren més d’homes, com el tabac i

l’alcohol.

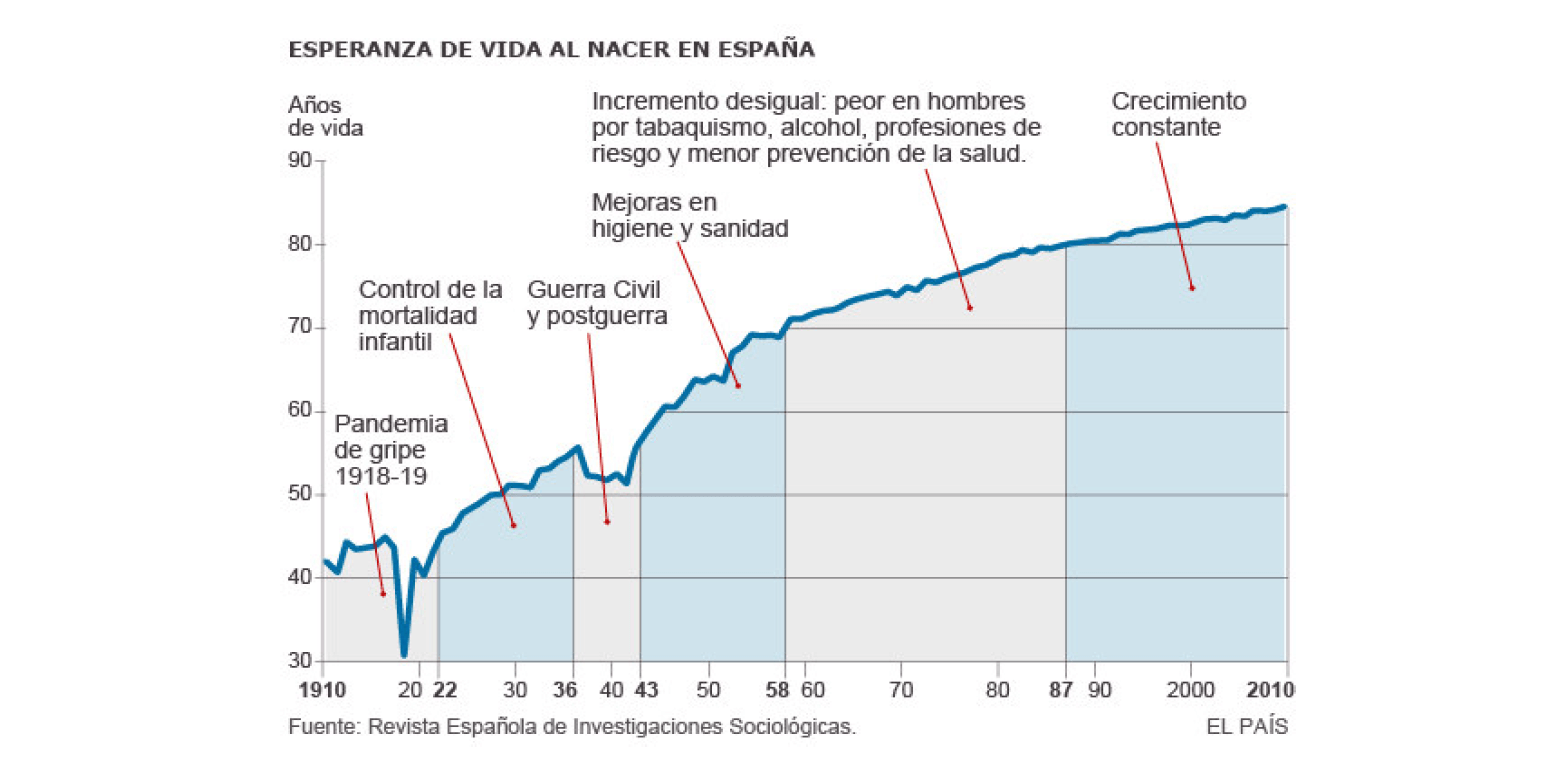

Com a curiositat, si observem la gràfica de l’evolució de l’esperança

de vida a Espanya, veiem que la diferència entre homes i dones va

ser més evident entre els anys 1958 i 1987, especialment per aquests

hàbits en qüestió.

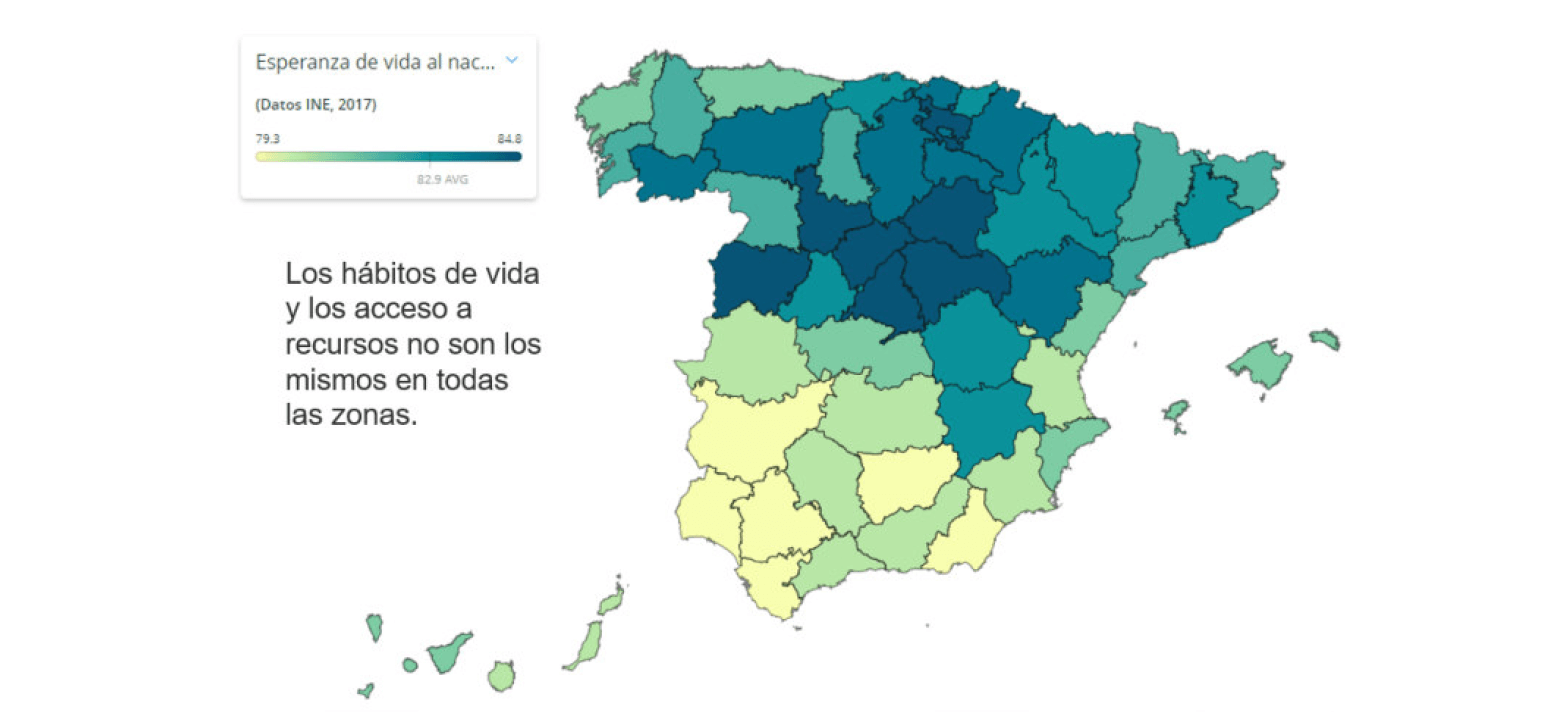

Si analitzem Espanya per províncies, veiem que l’esperança de vida també és diferent entre elles i, sobretot, hi ha diferències entre les del nord i les del sud. I és que els hàbits de vida, els accessos a recursos o les activitats de la zona, si, per exemple, són més industrials o més rurals, influeixen en l’esperança de vida.

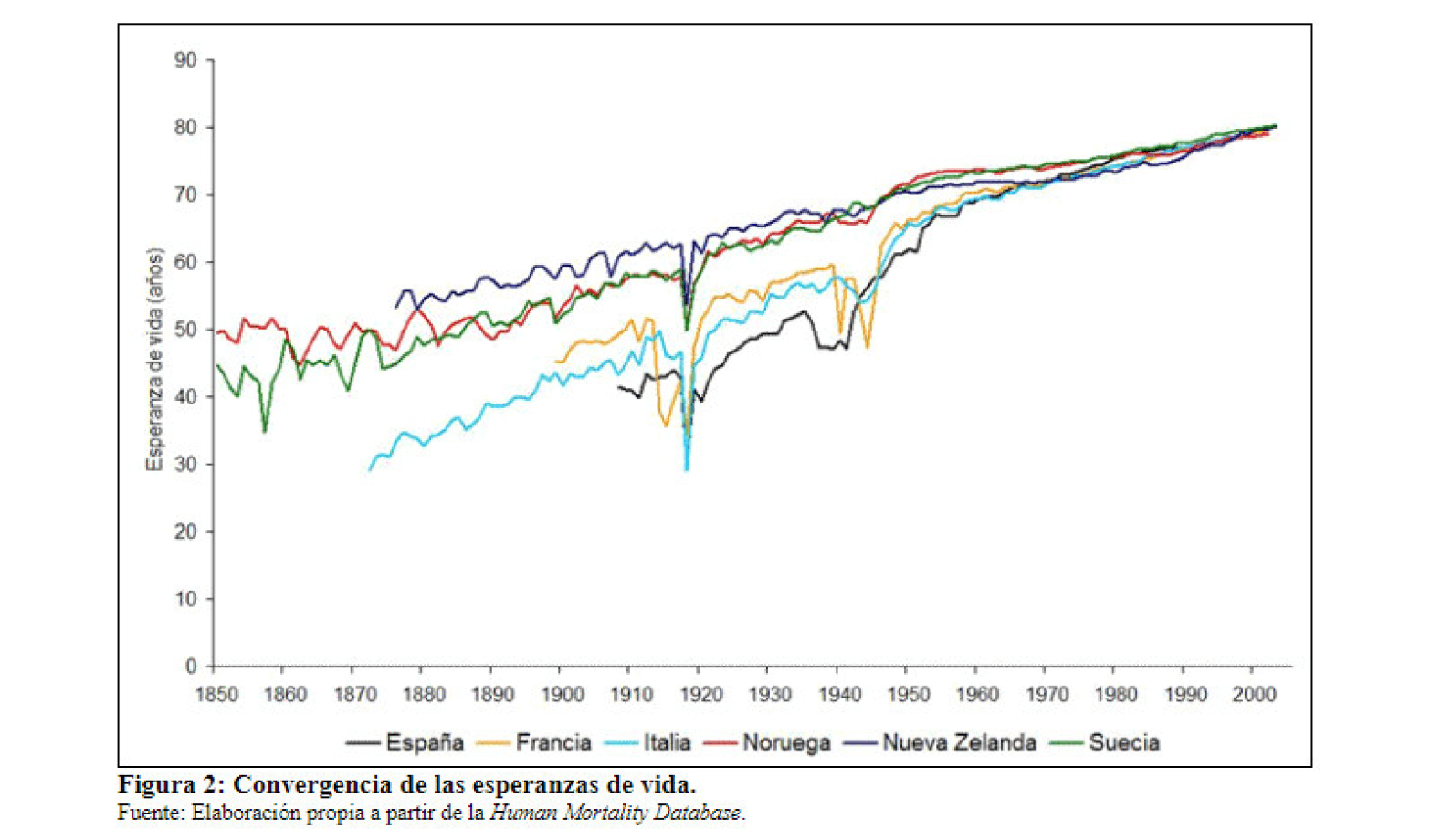

És curiós comparar l’evolució que ha tingut l’esperança de vida en els països mediterranis (inclosa Espanya) davant els països nòrdics. S’observa que, tot i que abans la diferència en l’esperança de vida era notable entre ells, actualment aquesta tendeix a ser igual.

Es tracta d’una evolució en el temps que presenta el mateix comportament que la variable sexe, l’esperança de vida tendeix a convergir en el mateix punt. Per tant, es pot pensar que l’esperança de vida en funció del sexe i la zona de l’individu tendirà a convergir.

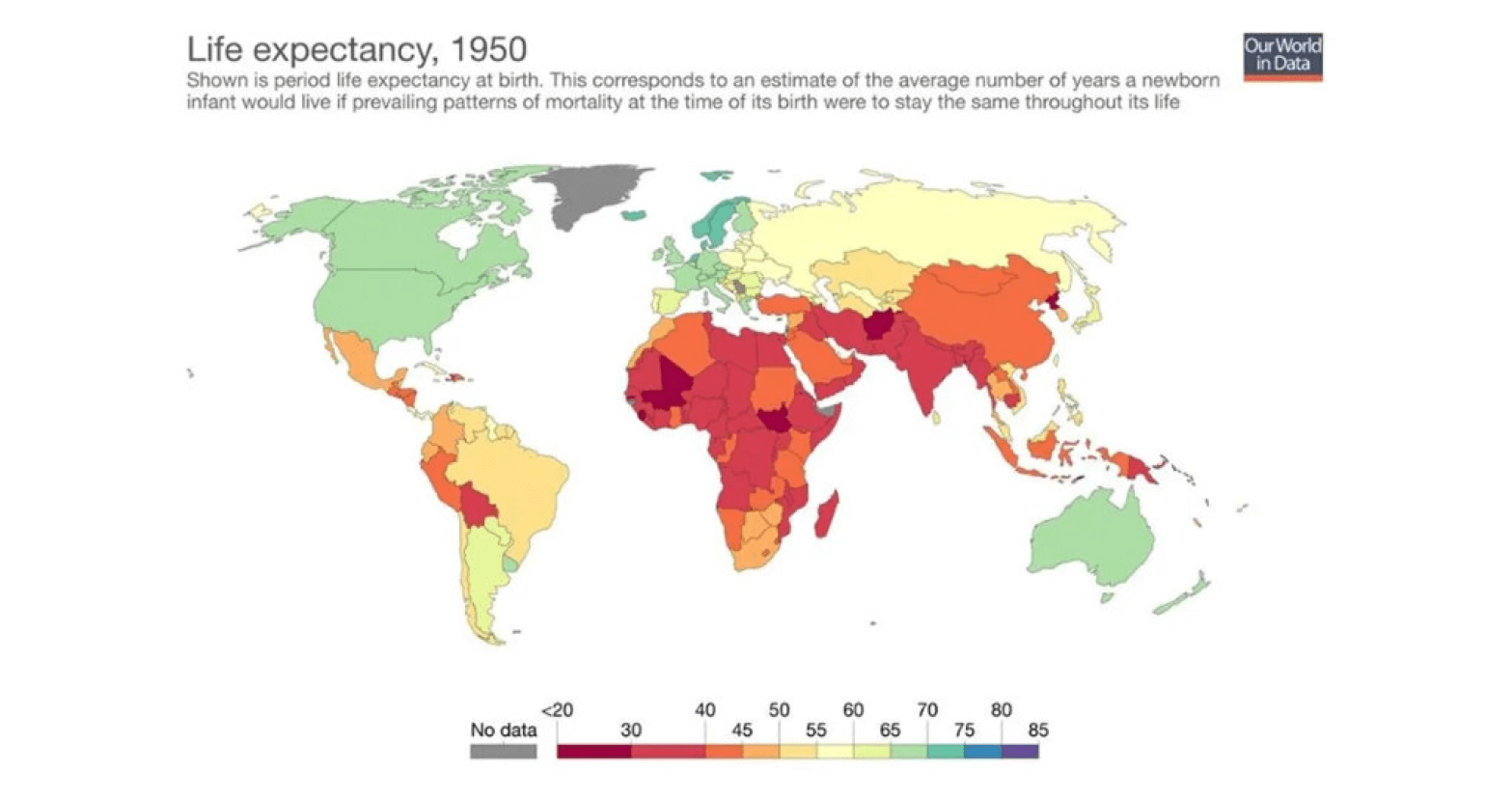

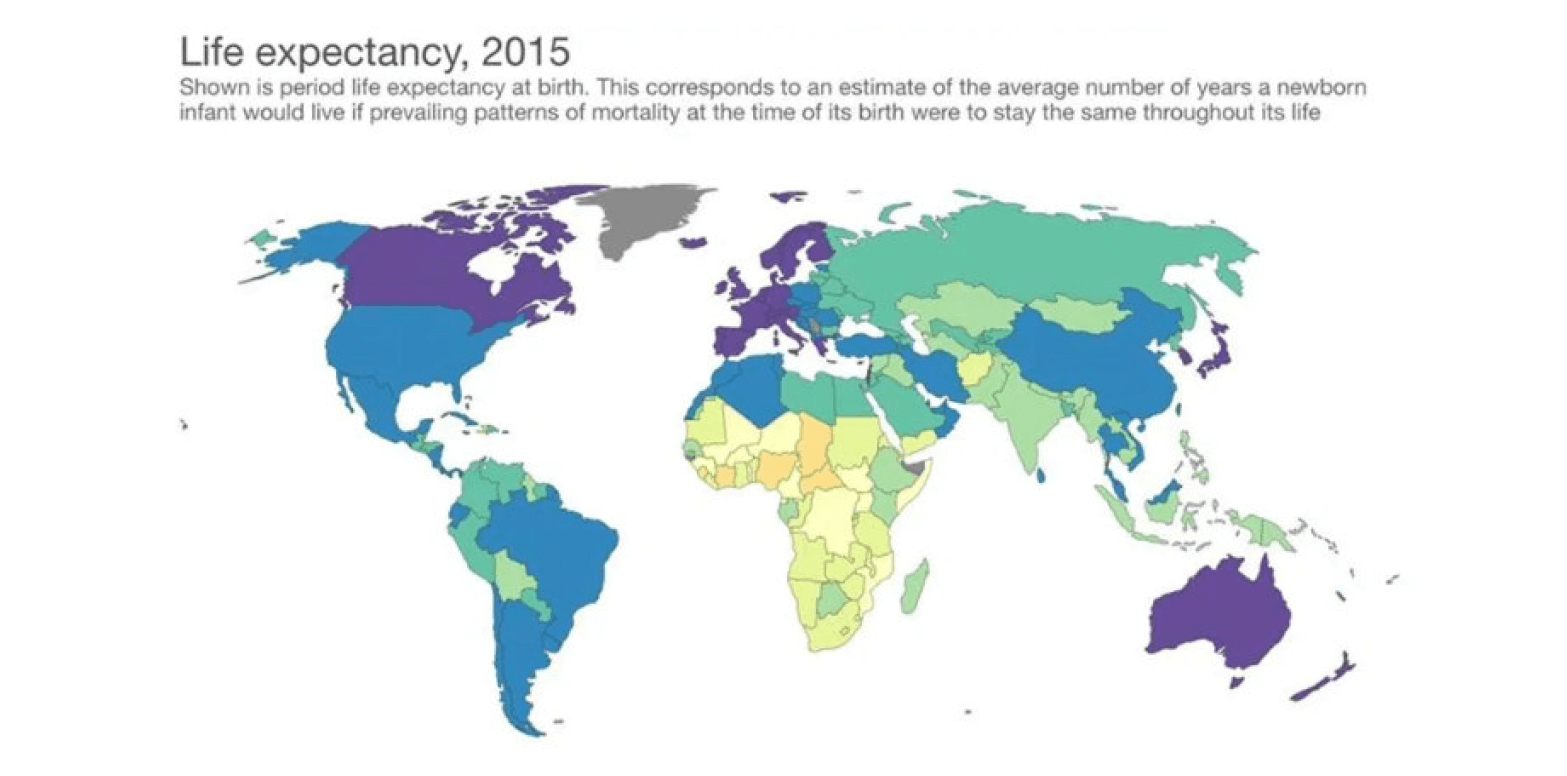

D’altra banda, a escala mundial observem la mateixa tendència, totes les zones estan evolucionant, cadascuna al seu ritme, però totes evolucionen:

Si tornem al concepte bàsic d’esperança de vida, aquesta mesura la mitjana d’anys de vida, independentment de l’estat de salut. Si dos individus són del mateix sexe i tenen la mateixa edat, però un d’ells té problemes respiratoris, per exemple, pot ser que tinguessin la mateixa esperança de vida al néixer, però sembla lògic pensar que no serà així en l’actualitat, o que, almenys, la qualitat de vida d’ambdós no serà la mateixa.

Per tant, és interessant analitzar també l’esperança de vida en altres moments de la vida, no només en néixer. A continuació, es pot veure i comparar l’esperança de vida en néixer i als 65 anys, i com aquesta ha evolucionat.

Si recuperem la idea que la qualitat de vida també pot influir en l’esperança de vida, cal pensar que existeix un gran nombre de factors externs que juguen un paper rellevant en ella, però no totes amb la mateixa importància. Per enumerar algunes: accés a la sanitat pública i/o privada, poder adquisitiu, pandèmies, hàbits saludables, etc.

Hi ha factors, com l’edat, sanitat pública, pandèmies… en els quals, com a persones, a escala mundial, tampoc hi podem incidir per a millorar la nostra esperança de vida, però sí en els hàbits saludables que tenim.

Simulador ‘’Calcula la teva esperança de Vida’’ del Col·legi d’Actuaris de Catalunya (CAC)

Per poder valorar quantitativament com influeixen aquests hàbits en l’esperança de vida, el Col·legi d’Actuaris de Catalunya (CAC) posa a disposició dels usuaris a la seva pàgina web un simulador intuïtiu. https://actuaris.org/calculadora01/

Recomanem la seva visita i jugar amb ell, per a conèixer la nostra esperança de vida i observar quins hàbits influeixen més i, d’aquesta manera, fer algun propòsit de millora en el nostre dia a dia, ja que hem analitzat que petits canvis en els nostres hàbits saludables poden produir un impacte positiu en l’increment de l’esperança de vida.

Els hàbits de vida, els quals al seu torn són considerats com a factors de risc o de protecció, fan referència al conjunt de comportaments o actituds quotidianes que realitzen les persones, és a dir, comportaments que disminueixen els riscs d’emmalaltir i incidir sobre la nostra esperança de vida.

Entre els diferents hàbits de vida que poden causar aquest impacte, destaquen els següents:

Per conèixer com poden repercutir en la nostra esperança de vida els hàbits saludables, detallem les principals característiques que determinen cadascun d’ells.

1. Situación familiar

Basant-nos en un estudi realitzat per un buscador d’assegurances, la situació familiar és un factor que impacta de forma molt significativa, amb dades com que les persones casades tenen un 50% menys de risc de patir algun tipus de malaltia cognitiva per demència o l’amnèsia, 9 de cada 10 persones solteres pateix estrès, les persones solteres viuen entre 8 i 17 anys menys que les casades i tenen un 28% més de possibilitats de morir per una malaltia cardíaca, accentuant-se el problema si la solteria és fruit d’un divorci, especialment en els homes; divorciar-se també incrementa el risc de patir obesitat, diabetis i episodis cardiovasculars.

Per contra, les persones solteres fan més esport i són més felices.

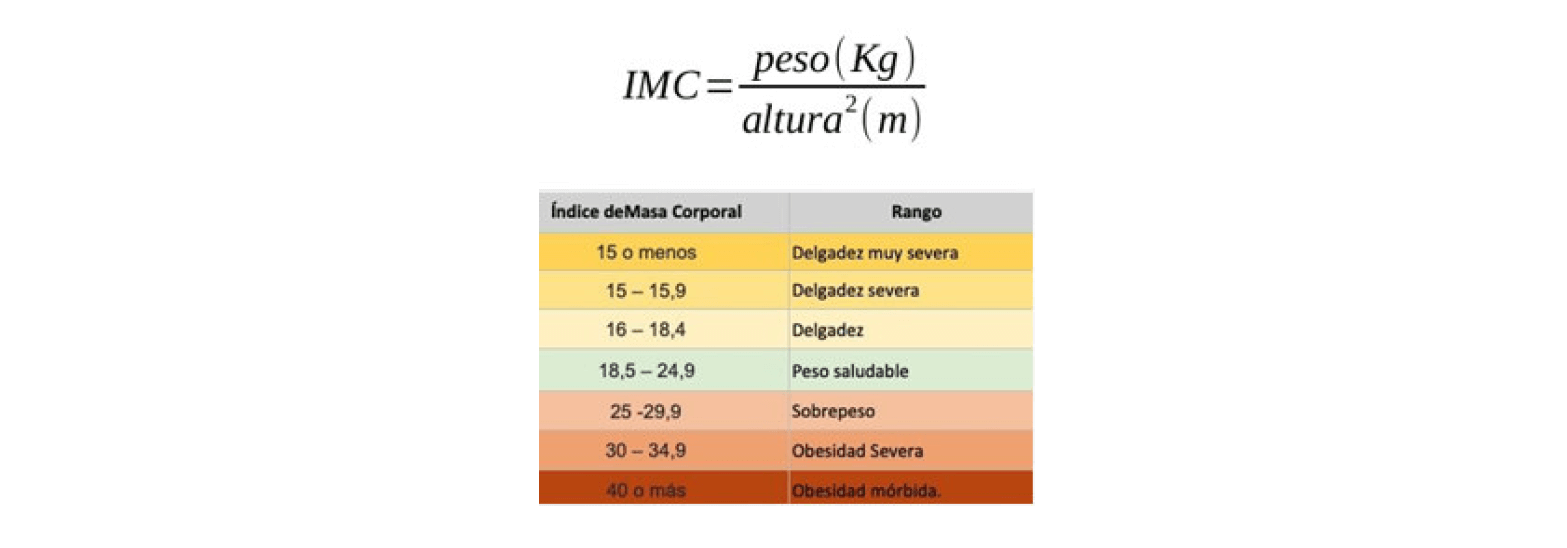

2. Peso / Alimentación

Aquest hàbit se centra més concretament sobre l’IMC (Índex de massa corporal), indicador utilitzar per l’OMS per identificar les categories de pes que poden portar a problemes de salut.

Un estudi realitzat sobre la mostra de 900.000 persones adultes ha desvelat que un índex de massa corporal (IMC) superior al rang ideal d’entre 22.5 i 25 condueix a un augment de les taxes de mortalitat.

Per sobre d’aquests 25, cada extra de 5 dóna lloc a un augment en la mortalitat global d’aproximadament un 30%.

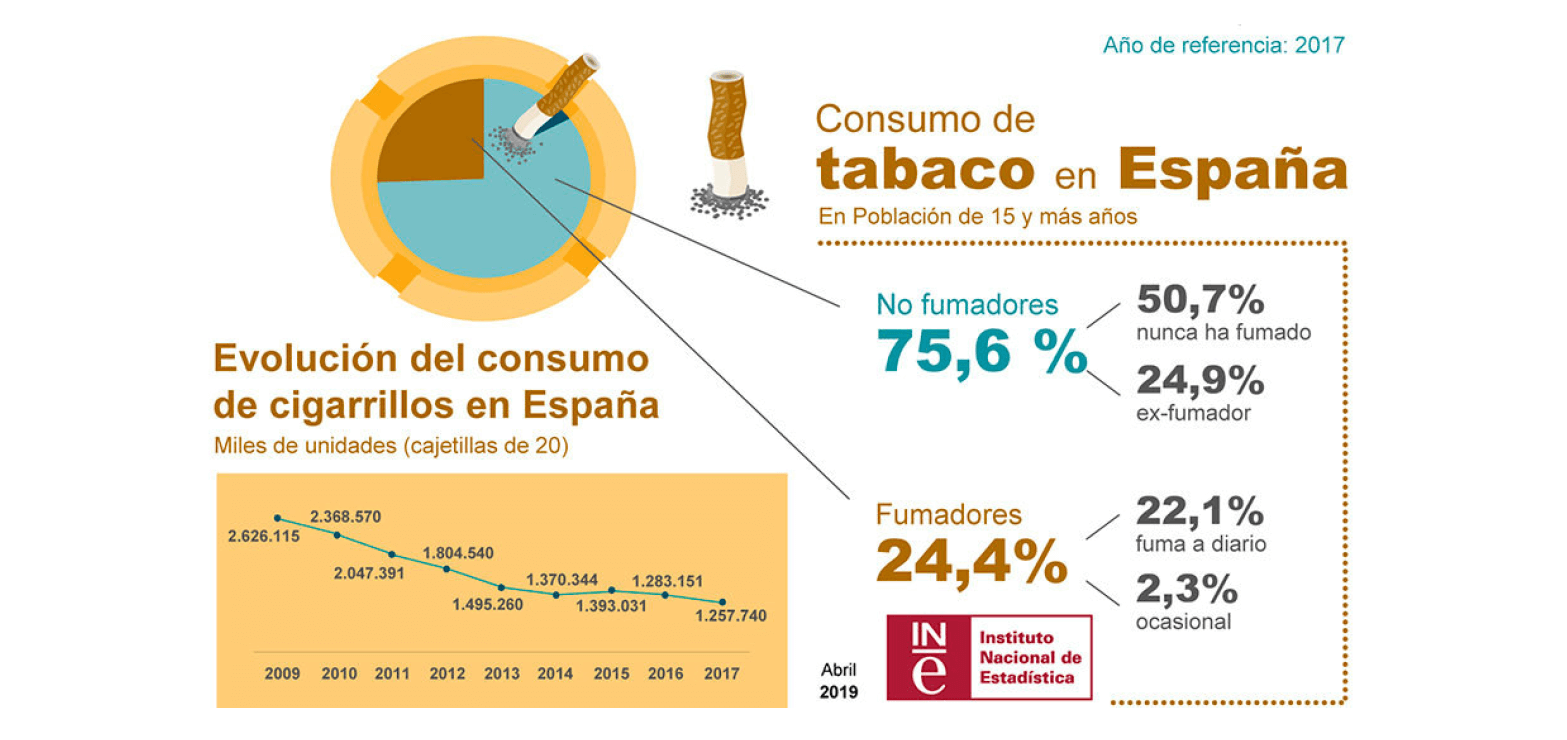

3. Tabaco

El tabaquisme és la principal causa de mortalitat prematura i evitable en els països desenvolupats. Les seves principals manifestacions cíniques són: trastorns cardiovasculars, trastorns respiratoris i aparició de tumors en diverses localitzacions.

Cal destacar que, el tabaquisme produeix actualment la mort prematura de 52.000 fumadors a Espanya i més de 500.000 a Europa, i aproximadament 3 milions de persones en l’àmbit mundial.

Si has sigut fumador, per considerar-te no fumador i reduir així la incidència sobre el risc d’EVC (malalties cardiovasculars) han de passar com a mínim entre 5 i 10 anys per aconseguir de nou les mateixes condicions que una persona que no hagi fumat mai i aquest període podria arribar als 25 anys en alguns casos.

L’OMS estima que, a l’any, moren 2.9 milions de persones a conseqüència del tabac, i es preveu que, si continuen les tendències de consum actuals, l’any 2030 es produiran 10 milions de morts, en els individus que fumen actualment.

4. Alcohol

El consum moderat d’alcohol produeix possibles beneficis per a la salut, però no està exempt de riscs.

Segons l’OMS, el 2016 van morir més de 3 milions de persones a conseqüència del consum nociu d’alcohol, que representa 1 de cada 20 defuncions. Més de tres quartes parts d’aquestes morts corresponen a homes.

Per cada 100 grams d’alcohol setmanal, la probabilitat d’accident cerebrovascular augmenta un 14%, malaltia coronària (excepte infart) 6%, insuficiència cardíaca 9%, malaltia d’hipertensió fatal 24% i risc d’aneurisma aòrtic fatal 15%.

Altres estudis indiquen que a partir de 200 grams setmanals augmenta el risc de càncer.

Tot i això, els primers 100 grams d’alcohol setmanal ofereixen un 6% menys de risc en el desenvolupament d’un infart de miocardi.

5. Actividad física / Deporte

La manca d’activitat física és un factor considerable per a les malalties no transmissibles, com els accidents cerebrovasculars, la diabetis i el càncer.

Són molts els països en què l’activitat física descendeix. En l’àmbit mundial, el 23% de les persones adultes i el 81% de les persones adolescents en edat escolar no es mantenen suficientment actives.

Les persones físicament actives milloren el bon funcionament del sistema muscular i cardiorespiratori, milloren la salut òssia i funcional. Tenen taxes inferiors de cardiopaties coronàries, hipertensió arterial, accidents cerebrovasculars, diabetis, càncer, depressió…

6. Estrés

Es defineix l’estrès com el conjunt de reaccions fisiològiques que preparen l’organisme per l’acció. En termes globals, es tracta d’un sistema d’alerta biològic necessari per a la supervivència

El problema ve quan en manté la pressió i s’entra en un estat de resistència. Quan aquesta sensació es manté en el temps, es pot arribar a un estat d’esgotament, amb possibles alteracions funcionals i orgàniques.

L’estrès pot causar molts símptomes, tant físics, com psicològics i emocionals. Moltes vegades, els afectats no relacionen els signes amb l’estrès, essent els més freqüents: problemes de cor i tensió (a llarg termini), dolor de cervicals, caiguda de cabell, problemes digestius, alteracions del somni (85% de l’insomni), problemes en la pell (envelliment prematur), dificultat per fixar records i irritabilitat, així com el burn out (síndrome d’ «estar cremat» laboralment).

A continuació, reflectim algunes pautes per a millorar els hàbits i l’esperança de vida:

- Dormir 7-8 hores regularment millora sensiblement els estats d’estrès.

- Una dieta saludable, basant l’alimentació en fruites, verdures, llegums, fruits secs i cereals integrals evitant l’alcohol i la cafeïna.

- Les persones inactives han de començar l’activitat física de forma moderada com a part de la seva rutina diària i incrementa gradualment la seva durada, freqüència i intensitat. És important fer exercici regularment, donat que ràpidament redueix els valors de l’hormona de l’estrès i millora l’estat d’ànim.

- És fonamental tenir temps lliure per a un mateix i mantenir una xarxa d’amics i familiars.

Antecedents

El passat 13 de novembre de 2020, les Corts van aprovar la Llei 7/2020, de 13 de novembre, per a la transformació digital del sistema financer, la innovació estrella de la qual ha estat la regulació d’un espai controlat de proves o, tal com es denomina en el sector, un ‘’Sandbox’’. El Sandbox es dirigeix a innovacions financeres de base tecnològica, i ha estat concebut com un instrument regulador i supervisor que ha de permetre conèixer els desenvolupaments i potencials efectes de la transformació digital en la prestació de serveis financers, incloent-hi el sector assegurador.

Una de les primeres jurisdiccions que va donar cabuda al concepte de banc de proves en l’àmbit financer va ser el Regne Unit, país pioner en el desenvolupament d’incentius reguladors per al desenvolupament de projectes Fintech i Insurtech. El 2014, la Financial Conduct Authority va llençar la iniciativa ‘’Project Innovate’’, amb la finalitat de fomentar la innovació en interès dels consumidors i promoure la competència. Una de les mesures implementades va ser, precisament, el ‘’Regulatory Sandbox’’, amb la finalitat de facilitar l’accés al mercat de projectes FinTech en l’àmbit regulat i que els promotors poguessin testar les seves iniciatives.

El 2017, l’Associació Espanyola de Fintech i Insurtech (AEFI) va publicar el Llibre Blanc de la Regulació Fintech a Espanya, en el qual es proposaven una sèrie de mesures per fomentar el desenvolupament dels diferents verticals Fintech i Insurtech. Com a mesura transversal, en benefici de tots els verticals (incloent-hi l’Insurtech), es proposava precisament la creació d’un banc de proves que facilités l’accés i l’exercici de nous operadors i el desenvolupament de noves activitats i serveis per part dels operadors existents.

Dos anys més tard, el 2019, l’AEFI va publicar el Llibre Blanc d’Insurtech, on novament s’insistia en la necessitat d’avançar en la implementació d’un Sandbox regulador. Particularment, en la publicació esmentada, es manifesta que ‘’Les Insurtech serien una de les categories d’empreses tecnològiques que donarien un major aprofitament al sandbox, donada l’elevada quantitat de requisits legals, tècnics i financers als què fan front […] i és per això que reclamen l’entrada en funcionament del sandbox com abans possible’’.

Canvis en l’entorn normatiu

En l’àmbit legislatiu, han passat dos llargs anys d’ençà que, al mes de juliol de 2018, el Ministeri d’Economia i Empresa publica l’Avantprojecte de Llei de Mesures per a la Transformació Digital del Sistema Financer, fins l’aprovació, el 13 de novembre del 2020, de la Llei 7/2020, de 13 de novembre, per la transformació digital del sistema financer.

Un dels objectius de la norma, en relació amb la implementació del Sandbox, ha estat crear un espai segur, tant per al conjunt del sistema financer com per als participants de les proves. A aquests efectes, la norma preveu un règim de garanties que contempla, entre altres cauteles, el dret de desistiment, la responsabilitat del promotor o la possibilitat d’interrupció de les proves en casos de mala pràctica o incompliments de la legislació o del protocol.

Requisits d’accés aplicables als promotors

L’accés a l’espai controlat de proves està obert tant a persones físiques com jurídiques, regulades o no, i tenint cabuda empreses tecnològiques, entitats financeres, associacions i centres d’investigació.

Requisits d’accés aplicables als projectes

Com a requisit addicional, els projectes han d’estar en un punt suficientment avançat per a poder provar-se i aportar, a més, innovació de base tecnològica aplicable al sistema financer. Això significa que, mitjançant l’ús de la tecnologia, es pot donar peu a noves aplicacions, processos, productes o models de negoci amb incidència sobre els mercats financers, la prestació de serveis financers i complementaris o el desenvolupament de les funcions públiques en l’àmbit financer.

La norma també exigeix que els projectes aportin una potencial utilitat o valor afegit sobre els usos ja existents, com per exemple, facilitar el compliment normatiu, augmentar l’eficàcia o presentar un benefici per als usuaris en termes de reducció de costos, millora de la qualitat o condicions d’accés i disponibilitat, o augment de la protecció a la clientela.

Presentació i admissió de sol·licituds

El passat dia 23 de febrer de 2021 va finalitzar el termini per a que els promotors presentessin a la Secretaria General del Tresor i Finançament Internacional les sol·licituds en la primera convocatòria del banc de proves. En aquesta primera convocatòria, el Ministeri d’Afers Econòmics i Transformació Digital ha rebut un total de 67 projectes. El llistat definitiu de projectes seleccionats es publicarà a finals d’abril.

De forma semestral, la Secretaria General del Tresor i Finançament Internacional publicarà, per a cada convocatòria, la data límit per a l’admissió de sol·licituds a la seva seu electrònica.

El llistat de projectes que hagin rebut una avaluació prèvia favorable de l’autoritat supervisora competent (segons la matèria del projecte) serà publicat en la seu electrònica de la Secretaria General del Tresor i Finançament Internacional. Per la seva banda, els projectes amb una avaluació desfavorable seran desestimats mitjançant resolució motivada.

Protocol de proves

Un dels pilars del Sandbox és la firma d’un protocol de proves entre la Direcció General d’Assegurances i Fons de Pensions, el Banc d’Espanya o la CNMV, segons correspongui. En aquest acord, el promotor i l’autoritat competent han de fixar les condicions del projecte pilot, a més d’altres qüestions com el volum d’usuaris i operacions, l’import de les operacions i temps de realització de les proves, les fases del projecte i objectius a assolir a cada fase i el sistema de garanties i indemnitzacions.

Cada promotor admès al Sandbox podrà començar les proves una vegada estigui aprovat el seu protocol, s’hagi demanat el consentiment dels participants en les proves i estigui activat el sistema de garanties i indemnitzacions.

Durant el període de proves, l’autoritat competent farà un seguiment del projecte i mantindrà un diàleg continu amb el promotor.

Les proves podran interrompre’s en qualsevol moment, tant per la iniciativa del mateix promotor, com en cas que el regulador apreciï incompliments del règim jurídic aplicable, deficiències manifestes o reiterades o riscs per a l’estabilitat financera.

Examen de resultats i passarel·la d’accés a l’activitat

Un cop concloses les proves, el promotor haurà de sol·licitar autorització per a donar inici a l’activitat o, si és procedent, ampliar-la, ja que l’accés a l’espai controlat de proves no suposa l’atorgament d’una autorització administrativa.

No obstant això, existeix un accés ràpid al nou estatus regulador en cas que les autoritats competents entenguin que la informació i coneixements adquirits durant la realització de les proves permeten una anàlisi simplificada dels requisits d’accés.

Règim de responsabilitat i garanties

El promotor serà el responsable en exclusiva dels danys patits pels participants a conseqüència de la seva participació en les proves quan es produeixin pel seu propi incompliment del protocol, es derivin de riscs no informats per ell o quan existeixi culpa o negligència per la seva part. El promotor també serà responsable dels danys derivats de problemes tècnics o humans durant el decurs de les proves. No es consideraran danys les pèrdues derivades de la fluctuació dels mercats, segons prevegi el corresponent protocol.

En aquest sentit, en el moment d’inici de les proves, els promotors han de disposar de garanties financeres per a cobrir la responsabilitat per danys i perjudicis en els quals puguin incórrer.

Noves vies de comunicació amb les autoritats

Addicionalment al Sandbox, la Llei preveu que les autoritats supervisores estableixin canals específics de comunicació directa per atendre consultes relatives a noves aplicacions, processos, productes, models de negoci i altres qüestions relacionades amb la innovació tecnològica.

A més, qualsevol interessat podrà formular consultes escrites al regulador respecte al règim, la classificació o l’aplicació de la normativa financera sectorial relacionada amb un cas d’aplicació de la tecnologia a la prestació de serveis financers.

Impacte sobre les Insurtech

Segons David Navarro, expert en Insurtech i vocal del vertical Insurtech de l’AEFI, el Sandbox estrenat recentment pot suposar una oportunitat per alguns projectes innovadors que, fins ara, s’havien trobat barreres en el marc normatiu actual.

Entre els projectes Insurtech que poden beneficiar-se d’un entorn regulador més obert a la innovació està l’assegurament peer-to-peer, basat en l’economia col·laborativa, ideat per unir individus amb interessos comuns i un perfil similar per a la compra d’una assegurança entre tots. Algunes d’aquestes plataformes podrien arribar a plantejar-se si encara existís la figura de la prima variable mútua (que no és el cas), motiu pel qual el sector espera que el Sandbox ajudi a trobar una nova solució.

Tanmateix, també s’espera que es beneficiïn del Sandbox els projectes basats en blockchain.

Per últim, el sector creu que també podran aprofitar aquesta oportunitat altres projectes com les omniassegurances o assegurances ubiqües (descrits en El Llibre Blanc d’Insurtech de l’AEFI), això és, aquell servei que, basant-se en la informació codificada sobre un individu en tots els aspectes de la seva vida, ofereix un únic producte assegurador capaç de cobrir totes les necessitats de l’individu sense acudir a diferents productes o proveïdors.

Conclusió

La regulació del Sandbox pot obrir pas a nous models de negoci, aplicacions, processos o productes. Si bé l’accés al banc de proves no suposa la concessió d’una autorització, sí que s’espera que permeti detectar rigideses i millorar l’adaptació tant dels projectes com de la regulació.

Tanmateix, la creació d’un canal de comunicació i un canal per a realitzar consultes escrites relacionades amb la innovació tecnològica, facilitarà la comunicació amb les autoritats supervisores i les aproparà a la innovació.

Durant la major part dels segles XVIII y XIX, les malalties infeccioses van ser les principals causes de mort. L’aparició dels antibiòtics (1928) i el llançament de la producció de vacunes a gran escala (dècada dels 40) van ser clau en la lluita contra les infeccions mortals que havien assolat l’espècie humana. A partir d’aquest moment, les malalties no transmissibles, com les malalties cardíaques, els accidents cerebrovasculars i el càncer, van superar les malalties infeccioses com a principals causes de mort.

Tanmateix, i lluny d’estar totalment controlades, en alguns casos les malalties infeccioses tornaven a aparèixer anys després, tot i que amb una menor gravetat, a mesura que la població desenvolupava una certa immunitat. I també segueixen apareixent nous virus amb què enfrontar-se, com estem patint en aquests moments amb l’epidèmia de la COVID-19.

Per a entendre millor com evoluciona una pandèmia i prendre les millors decisions per aconseguir la immunitat de la població, els epidemiòlegs utilitzen models matemàtics propis d’aquesta branca de la ciència.

L’epidemiologia matemàtica

L’objectiu dels epidemiòlegs és, en primer lloc, comprendre les causes d’una malaltia, després predir la seva evolució i, per últim, desenvolupar formes de controlar-la. El primer pas, per tant, és obtenir dades, i a continuació analitzar les dades observades.

L’epidemiologia matemàtica se centra a posar mesures preventives per a aturar la propagació de malalties infeccioses. Els models matemàtics que desenvolupa permeten, entre altres coses, pronosticar la progressió d’una malaltia, aportar informació sobre l’assignació més eficient de recursos, i prevenir l’impacte de decisions que es prenen en matèria de salut pública.

Els inicis dels models matemàtics aplicats a l’epidemiologia

El que se sol descriure com el primer model de l’epidemiologia matemàtica és la feina de Daniel Bernoulli sobre la inoculació contra la verola. Estem en el segle XVIII, la verola era endèmica, i la vacunació es va introduir com una forma de produir immunitat de per vida. Però hi havia un cert risc d’infecció i de mort produït per la vacuna. Així que hi va haver un debat acalorat i Bernoulli es va veure obligat a estudiar detalladament fins a quin punt la vacunació era realment beneficiosa, tenint en compte els seus efectes secundaris. L’enfocament que va seguir en el seu estudi va ser quantificar quin seria l’augment de l’esperança de vida si es pogués eliminar la verola. Aquest estudi, publicat el 1766, tot i que va tenir una bona acollida, ha tingut un major reconeixement en la literatura actual que en l‘epidemiològica.

Per descobrir un model matemàtic de la propagació d’una malaltia transmissible, és necessari fer algunes hipòtesi prèvies. Ja el 1906, W.H. Hamer va proposar una hipòtesis que no només no s’ha abandonat, sinó que s’ha ratificat amb el temps: que la propagació de la infecció depenia del nombre de persones susceptibles de posar-se malaltes i el nombre de persones malaltes.

Un exemple particularment il·lustratiu del respectiu treball del Dr.Ross, Premi Nobel de Medicina el 1902, sobre el paludisme. La creença generalitzada era que, mentre els mosquits estiguessin presents en una població, el paludisme no podria ser eliminat. No obstant això, Ross va desenvolupar un model matemàtic que mostrava que n’hi hauria prou que la població de mosquits es rebaixés per sota d’un nivell crític. Aquesta va ser la primera introducció del concepte del nombre bàsic de reproducció, que ha estat una idea central en l’epidemiologia matemàtica des d’aleshores.

El model SIR

Uns anys més tard, el 1927, es publica un estudi que es considera el més influent de l’epidemiologia matemàtica, elaborat per William Kermack i Anderson McKendrick. En el seu estudi, van dividir la població en tres categories bàsiques:

- Els que encara no havien patit la malaltia,

- Els que ja l’havien passada i els que podien transmetre-la,

- I aquells que, havent estat infectats, ja no contribuïen a la propagació de la malaltia.

Això es coneix com a model SIR (per les sigles en anglès de susceptibles, infectives i removed). En aquest estudi, els científics van demostrar la validesa del seu model matemàtic en replicar amb precisió com es va propagar la plaga bubònica a Mumbai a finals del segle XIX.

Posteriorment, hi ha hagut variacions del model SIR i totes han resultat molt encertades a l’hora de descriure l’evolució d’una sèrie de malalties infeccioses. I encara més: addicionalment a la seva capacitat descriptiva, el valor d’aquest model matemàtic resideix en la seva capacitat de predicció.

William Kermack y Anderson

McKendrick, autores del estudio

que se considera el más influyente de la epidemiología

matemática

En el seu estudi, els científics escocesos mencionats demostren que en els últims brots de la malaltia sempre queden individus susceptibles a infectar-se. En altres paraules: la malaltia no desapareix perquè ja no queda ningú a infectar. El que passa és que les persones que estan en disposició a infectar als altres, tenen cada cop menys oportunitats de transmetre la malaltia. Per tant, els brots que desapareixen per falta de persones infeccioses, no per falta de persones susceptibles a contenir-la.

Kermack i McKendrick també van idear la fórmula que utilitzava la taxa bàsica de reproducció per a predir quantes persones susceptibles a contraure la malaltia sortirien indemnes al final d’un brot. Aquesta taxa està condicionada per tres components:

- La grandària de la població

- La velocitat a què s’infecten les persones

- La taxa de recuperació de la malaltia, o mort a causa d’aquesta

Reduint la taxa efectiva de reproducció a menys d’1, es pot trencar la cadena de transmissió. Per tant, en quina mesura es puguin controlar aquests tres components serà fonamental per acabar amb una malaltia contagiosa.

Per entendre com afecten aquestes variables, l’epidemiologia matemàtica ens permet realitzar experiments de laboratori que no poden desenvolupar-se en el món real. Per exemple, durant una epidèmia no resultaria ètic privar a la població d’ajuda mèdica només per poder dur a terme un estudi. També estarem d’acord en el fet que, per a fer proves, no es pot aïllar a una població per períodes molt llargs de temps. Sens dubte, tot això es pot fer amb models matemàtics, on aquestes limitacions no existeixen.

Com ens explica Kit Yakes al seu llibre ‘’The Maths of Life and Death’’, els models a vegades poden demostrar resultats contraris a la intuïció.

Poder el nostre sentit comú ens digui que en malalties infeccioses l’aïllament és sempre una bona estratègia, però no és així. És el cas dels nens i la varicel·la, donat que, en ser una malaltia relativament lleu, no es recomana el seu aïllament.

Els models de l’epidemiologia justifiques matemàticament aquesta decisió.

La immunitat comunitària

Aleshores, com podem desenvolupar immunitat a un virus? Una persona pot fer-se immune o bé per vacunació o bé per infecció natural. Com a població, també podem desenvolupar resistència al virus quan aconseguim l’anomenada ‘’immunitat de ramat’’ o ‘’immunitat comunitària’’. Aquest concepte, que escoltem cada cop més, es refereix a l’estat assolit quan una proporció suficientment gran d’una població s’ha fet immune a un patogen i, per tant, la transmissió d’aquest o bé es para o bé es frena. Els individus immunes actuen en aquest cas com a barreres en la cadena d’infecció. El concepte és simple: si un nombre suficient d’aquests individus ‘’barrera’’ es troba entre els contactes d’una persona infectada, desapareix progressivament la transmissibilitat de la infecció.

L’efecte comunitari no requereix que tothom sigui immune a la malaltia per protegir la població. La pregunta aleshores és: quin percentatge de la població hauria d’estar immunitzada per a donar per controlada la malaltia? Sembla que hi ha un consens en els models epidemiològics, segons el qual aproximadament dues terceres parts de la població hauria de ser immune, sigui sobrevivint una infecció natural o essent vacunada amb èxit.

La complexitat en la construcció dels models

En la modelització matemàtica de la transmissió de malalties, com en la majoria de les altres àrees de la modelització matemàtica, sempre existeix un contrapunt entre els models simples, que ometen la majoria de detalls i estan dissenyats només per destacar el comportament qualitatiu general, i els models detallats, generalment dissenyats per a situacions molt concretes, i que inclouen prediccions quantitatives a curt termini. Els models detallats són difícils, si no impossibles, de resoldre analíticament.

El desenvolupament d’un mètode matemàtic per a l’estudi de models de malalties transmissibles ha de tenir en compte la divergència entre els objectius dels matemàtics, que normalment busquen una comprensió més general de l’evolució de la malaltia, i els objectius dels professionals de la salut pública, que tracten de trobar procediments pràctics per al tractament de les malalties.

Per exemple, models molt senzills d’epidèmies prediuen que una epidèmia desapareixerà després d’haver passat un temps, quedant una part de la població sense haver estat afectada per la malaltia. Sens dubte, aquest principi qualitatiu no és per si mateix molt útil per a suggerir quines mesures de control serien més eficaces en una situació determinada.

Per tant, els models matemàtics que s’utilitzin per a formular recomanacions de política per a la gestió sanitària necessiten resultats quantitatius, i requereixen un gran nivell de detall per a descriure la situació amb precisió.

Referències

- “Epidemic disease in England; The evidence of variability and of persistency of type” (1906), by W.H. Hamer

- “A contribution to the mathematical theory of epidemic” (1927), by William Kermack & Anderson McKendrick

- “Mathematical epidemiology: Past, present, and future” (2017), by Fred Brauer

- “The Maths of Life and Death” (2019), by Kit Yates

- “Herd Immunity in the Context of the COVID-19 Pandemic” (2020), by Karneen Tam

- “COVID-19 Reinfection: Does Protective Immunity Develop After SARS-CoV-2 Infection?” (2020), by Georgiana Willwerth-Pascutiu

En els pròxims anys, el sector assegurador es transformarà completament degut a l’auge de les noves tecnologies, essent la Intel·ligència Artificial (IA) un dels principals generadors del canvi que afectarà les nostres companyies en totes les seves àrees, des de la subscripció fins a la prestació del servei, accelerant l’aparició de nous models de negoci. La IA, combinada amb el Machine Learning, té la capacitat d’aprendre i millorar a partir de l’experiència sense programació addicional. Està clar que la IA tindrà un impacte en el sector podent predir el futur amb l’anàlisi de les dades.

Com aporta valor la IA a les empreses asseguradores?

La IA impactarà de forma generalitzada al llarg de tota la cadena de valor en el nostre sector. La capacitat d’aprenentatge i l’analítica avançada aporten agilitat a la gestió del risc i eficiència en les operacions, generant al seu torn noves oportunitats de negoci, la qual cosa repercuteix en un increment de la rendibilitat i la solvència.

La millor manera d’entendre el valor de la IA és observar algunes de les seves principals contribucions en les nostres companyies:

- Subscripció i tarifació: amb la IA es

desdibuixen els límits existents per a emprar de manera eficaç i

eficient totes les dades històriques i les generades amb el

temps real per a enriquir de forma exponencial el procés de

subscripció. No només es tenen en compte unes majors quantitats

d’informació, sinó que podem detectar patrons i relacions que

només són detectables amb grans volums de dades.

Amb aquesta potència, podem crear nous models de subscripció de forma industrialitzada a un cost molt menor que de forma tradicional, i fins a quinze cops més ràpid que actualment. Això impacta en la robustesa dels models, però també en la granularitat d’aquests, la qual cosa ens ajuda a millorar les regles de subscripció i facilita la capacitat de crear productes més adequats als clients i les seves necessitats.

Els models ultrapersonalitzats (bé per cobertura, segment, indústria, geografia o client individual) són ja una realitat. I han facilitat l’aparició de noves tarifacions dinàmiques, ampliant o ajustant el concepte de risc assegurable (un exemple d’això són les disrupcions en les microassegurances o la revolució en un pagament per ús personalitzat).

Si podem fer scorings de risc i càlculs del millor producte i preu de forma personalitzada, significa que podem també anticipar l’acceptació o rebuig en fases avançades i, com veurem posteriorment, fer una millor prevenció del frau.

- Distribució i Màrqueting: els models predictius

obtinguts gràcies a la IA ens permeten identificar i explotar

les millors oportunitats per la captació i retenció de clients.

Podem agrupar els clients més rendibles d’acord amb patrons que facin més eficient la nostra estratègia de captació? Les plataformes digitals més avançades ja fan servir la IA per la creació d’ ‘’audiències’’ basades en els potencials que finalment es converteixen en clients, i distribueixen automàticament la inversió de la publicitat coincidint amb els paràmetres que inciten a l’acció a aquests ‘’millors clients’’. És a dir, la IA està ajudant a identificar segments de clients amb una major propensió a la compra i estimar millor el mix de canals als quals assignar recursos per arribar a ells.

De la mateixa manera, els scorings que s’apliquen als potencials clients són millorats gràcies a la IA. Això permet optimitzar les operacions en la part crítica del funnel de vendes, fent més eficient l’activitat comercial dels call centers, que són capaços de prioritzar els potencials clients amb un valor potencial de conversió més elevat. Això és fonamental quan la probabilitat de conversió d’una oportunitat decreix un 400% si no és atès abans de cinc minuts des de la seva sol·licitud.

La millora en la predicció de caigudes i en la propensió a la renovació del producte, resulten en una estimulació més realista del Customer Lifetime Value dels nostres clients potencial, i en poder realitzar una millor dedicació dels recursos per la retenció i l’upselling.

- Gestió de sinistres: la IA facilita la

combinació eficient de les dades internes ja disponibles de

cadascun dels nostres clients amb informació nova, obtinguda

tant a través d’afegidors de dades massius de mercat, com

mitjançant noves tecnologies (Internet de les coses -IoT- o

drons, per exemple).

Avui en dia encara persisteixen processos de detecció del frau basats en regles bàsiques uni-variables o en l’experiència personal de professionals (combinat amb la manipulació manual de la documentació), generant possibles colls d’ampolla i grans bosses de cost en un dels pilars més crítics de l’activitat asseguradora.

Una forma estesa de l’ús de la IA és l’anomenada ‘’detecció profunda d’anomalies’’, que treballa analitzant sinistres ‘’normals’’ realitzats per clients i donant forma a models sobre com han de ser els sinistres ‘’autèntics’’, alertant en cas que alguna anomalia sigui detectada.

Abaratir la identificació del frau i la valoració automatitzada de sinistres redueix el cost associat al frau, impactant directament amb el resultat net del negoci.

Això no significa que la IA automatitzarà tota la gestió de sinistres, ja que els tramitadors continuaran essent un pilar fonamental, tant liderant la generació de nous models per la gestió de la sinistralitat, com gestionant aquells casos complicats o inusuals, generant confiança amb el tracte personal en aquells clients amb dubtes, queixes o reclamacions.

- Atenció al client: l’aplicació de la IA està

permetent accelerar l’eficiència operacional, aconseguint,

alhora, incrementar la qualitat i satisfacció percebudes en les

interaccions amb els clients.

Amb l’acceleració de la digitalització en altres sectors, els consumidors han canviat dràsticament les expectatives sobre com han de ser atesos, i el nostre sector ha patit per fer el salt necessari per a cobrir aquestes expectatives.

Tradicionalment, les companyies d’assegurances compten amb un personal limitat en els seus equips, procediments complexos, qüestionaris llargs, informació poc integrada i molta pressió en l’atenció al client. La IA ja ha ajudat a desenvolupar assistents digitals i de veu que ajuden al personal d’atenció amb la gestió de peticions, assistint en alguns casos, a reduir un 75% la durada de les trucades.

- Eficiència operacional en els processos de suport:

de manera transversal al que succeeix en altres

sectors, la IA aplicada a través de robots proporciona millores

rellevants en la precisió i en el temps d’execució de les

operacions, incrementant la productivitat i alliberant als

treballadors de tasques monòtones i de menor valor afegit.

Segons l’estudi Tech Radar, elaborat per Munich

Re, més del 25% de les tasques en el sector assegurador

poden ser adequadament executades per robots, i el 85% de les

grans companyies en l’àmbit internacional disposaran de

processos robotitzats el 2022.

L’impacte de la robotització en el nostre sector abasteix un ampli ventall de possibilitats, des de la gestió de la documentació de les pòlisses, fins a l’automatització dels processos financers bàsics com la lectura, comptabilització i pagament de factures.

Després d’una primera època com a responsable financer de Mutual Mèdica, va tornar a l’entitat com a Director General el 2017. Quins van ser els principals reptes als quals va haver de fer front en aquesta nova etapa, i quines són les línies estratègiques pel futur?

Assumir la direcció general de Mútual Mèdica ha estat un dels principals reptes de la meva carrera professional. El relleu es produïa en un moment d’un bon ritme econòmic a l’entitat, per la qual cosa el primer repte ha estat mantenir el creixement sostingut dels darrers anys, aconseguit gràcies a la bona feina del meu antecessor, Enric Tornos.

Seguint amb la missió de l’entitat, ‘’assegurar als metges perquè puguin exercir la seva professió amb tranquil·litat’’, un altre dels reptes ha estat oferir al metge una àmplia gamma d’assegurances, cobertures i serveis, per cobrir i respondre a les seves necessitats en qualsevol moment del seu cicle vital, inclosa la seva trajectòria professional.

En un horitzó a tres anys vista (2020-2023), la mutualitat estarà centrada en un projecte de transformació que va més enllà de la transformació digital, encara que també engloba la digitalització de totes les àrees de l’entitat. Però el repte és molt més ambiciós: es tracta de liderar el Pla de Transformació de Mutual Mèdica, on el mutualista és la prioritat i es col·loca al centre de la presa de decisions, com a propietari que és de la mutualitat. Aquest pla de transformació implica la creació de nous canals de comunicació amb el metge, el redisseny dels processos claus amb l’objectiu de ser més àgils i eficients amb els nostres clients i una gestió responsable i transparent basada en la nostra raó de ser: metges que ajuden a metges.

Mutual Mèdica és una entitat amb origen catalano-balear que va començar el seu trajecte el 1920, per a donar protecció als metges darrere la pandèmia de la grip espanyola. Cent anys després, ens trobem enmig d’una altra pandèmia i, els metges, de nou, són un dels col·lectius més afectats. Quines mesures s’han pres des de la seva entitat per a donar-los suport? I, quins han estat els principals impactes d’aquesta situació excepcional en la seva organització?

Mutual Mèdica neix fa 100 anys com a iniciativa d’un grup de metges que decideixen agrupar-se per ajudar-se mútuament davant d’adversitats com la malaltia i la mort, i aquest propòsit segueix vigent actualment. A Mutual Mèdica som metges que cuiden de metges, que és el que avui en dia es coneix com a economia col·laborativa. Això significa que durant aquests 100 anys hem sigut la mutualitat d’aquests metges i hem estat al seu costat en els moments que més ho han necessitat.

A la situació excepcional que estem vivint arran de la COVID-19, en la qual el col·lectiu mèdic està sotmès a una pressió i a un risc mai vist, Mutual Mèdica ha redoblat el seu compromís amb el col·lectiu i s’ha bolcat per a cobrir les necessitats dels metges i les seves famílies.

Amb uns dies d’antelació a la declaració de l’estat d’alarma el març de 2020, Mutual Mèdica ja havia actuat amb rapidesa i havia pres una primera decisió que pretenia salvaguardar la salut dels nostres mutualistes i la dels treballadors de l’entitat: tancar les oficines i donar servei online i telefònic al metge. Avui dia, un alt percentatge de la plantilla segueix teletreballant i oferint servei al metge, sense risc per a ningú.