ADC21 – Nº11 Primer Semestre 2023

artículos

Mariano Jiménez Lasheras, CPPS, analiza el sistema de pensiones y nos indica sus vulnerabilidades.

Montserrat Azorín, VidaCaixa, nos comenta los estándares que se utilizan para la gestión del riesgo en el sector financiero y asegurador.

Simona Memmo y Jordi Payés, Serfiex, nos explican las sistemáticas de la evaluación del riesgo de sostenibilidad en las entidades aseguradoras.

Matías Cajiao y Albert de Paz, Management Solutions, nos aconsejan sobre la implementación de la IFRS 17 y los principales retos que esto supone.

Alberto Zazo, SCOR, nos habla de la Covid persistente y sus efectos.

Sergi Gil, KPMG, nos evidencia que les persones somos la principal herramienta para la lucha contra los ciberdelincuentes.

entrevista

David Gabarró, Director General

de Alter Mutua.

“La Mutua ha pasado por guerras, revoluciones industriales,

pandemias e innumerables cambios normativos, pero su propósito sigue

intacto. Somos abogados y abogadas que ayudamos a abogados y

abogadas autoasegurándonos sin intermediación.”

actuarios por el mundo

Susana López Clemente, actuaria

en Scottish Widows – Grupo Lloyds Bank, Edimburgo.

“En el Reino Unido existe una variedad de productos más amplia que

en España.”

Balance y retos de la previsión social empresarial.

Mariano Jiménez Lasheras · CPPS

A pesar de que las pensiones constituyen una preocupación creciente para los ciudadanos por cuanto representan el núcleo fundamental del sistema de bienestar social, no hemos sido capaces de encontrar soluciones estables para garantizar la sostenibilidad, adecuación y suficiencia.

Principales estándares en la gestión del riesgo empresarial: Basilea II y Solvencia II.

Montserrat Azorín · VidaCaixa

La velocidad de los cambios, la complejidad y sofisticación de los productos que ofrecen bancos y aseguradoras, así como las crisis financieras vividas, son clave para entender la necesidad de desarrollar un marco normativo.

Evaluación del riesgo de sostenibilidad en las entidades aseguradoras: aspectos actuariales.

Simona Memmo y Jordi Payés · Serfiex

Las entidades aseguradoras juegan un papel clave en la contribución a los objetivos medioambientales de mitigación y adaptación al cambio climático a través de sus prácticas de suscripción.

Efectos de la entrada en vigor de la norma contable IFRS17.

Matías Cajiao y Albert de Paz · Management Solutions

El IASB publicó los estándares de IFRS17 en mayo de 2017. Estos estándares entraron en vigor en enero de 2023 para las entidades obligadas a reportar bajo IFRS.

Los efectos del “Covid Persistente” sobre la mortalidad y la morbilidad.

Alberto Zazo · SCOR

Transcurridos ya 3 años desde el comienzo de la pandemia de Covid-19, y pese a que la investigación médica y científica ha conseguido dar muchas soluciones, quedan aún muchas preguntas por resolver y una doble cuestión cobra especial importancia en estos momentos: ¿Cuáles serán los efectos a largo plazo de la Covid-19 y cómo podremos hacer frente a los mismos?

Sergi Gil · KPMG

Cuando hablamos de cibercrimen a todos nosotros nos viene a la mente un grupo de criminales muy bien preparados, que gastan millones de euros en tecnologías. Para ataques muy específicos podría ser, pero en general no es así, ya que consiguen cumplir con sus objetivos de una forma mucho más sencilla y económica de lo que nos esperamos.

David Gabarró, Director General de Alter Mutua

La Mutua ha pasado por guerras, revoluciones industriales, pandemias e innumerables cambios normativos, pero su propósito sigue intacto. Somos abogados y abogadas que ayudamos a abogados y abogadas autoasegurándonos sin intermediación.

Susana López Clemente, actuaria en Scottish Widows · Grupo Lloyds Bank, Edimburgo

En el Reino Unido existe una variedad de productos más amplia que en España.

Actividades de formación del año 2022

En el año 2022 el CAC organizó 31 actividades de formación en las que han participado 2.453 personas, lo que supuso un total de 5.911 horas.

A pesar de que las pensiones constituyen una preocupación creciente para los ciudadanos por cuanto representan el núcleo fundamental del sistema de bienestar social y están generando grandes debates en los últimos tiempos, no hemos sido capaces de encontrar soluciones estables para garantizar la sostenibilidad, adecuación y suficiencia, que son los requisitos exigibles a cualquier sistema de pensiones.

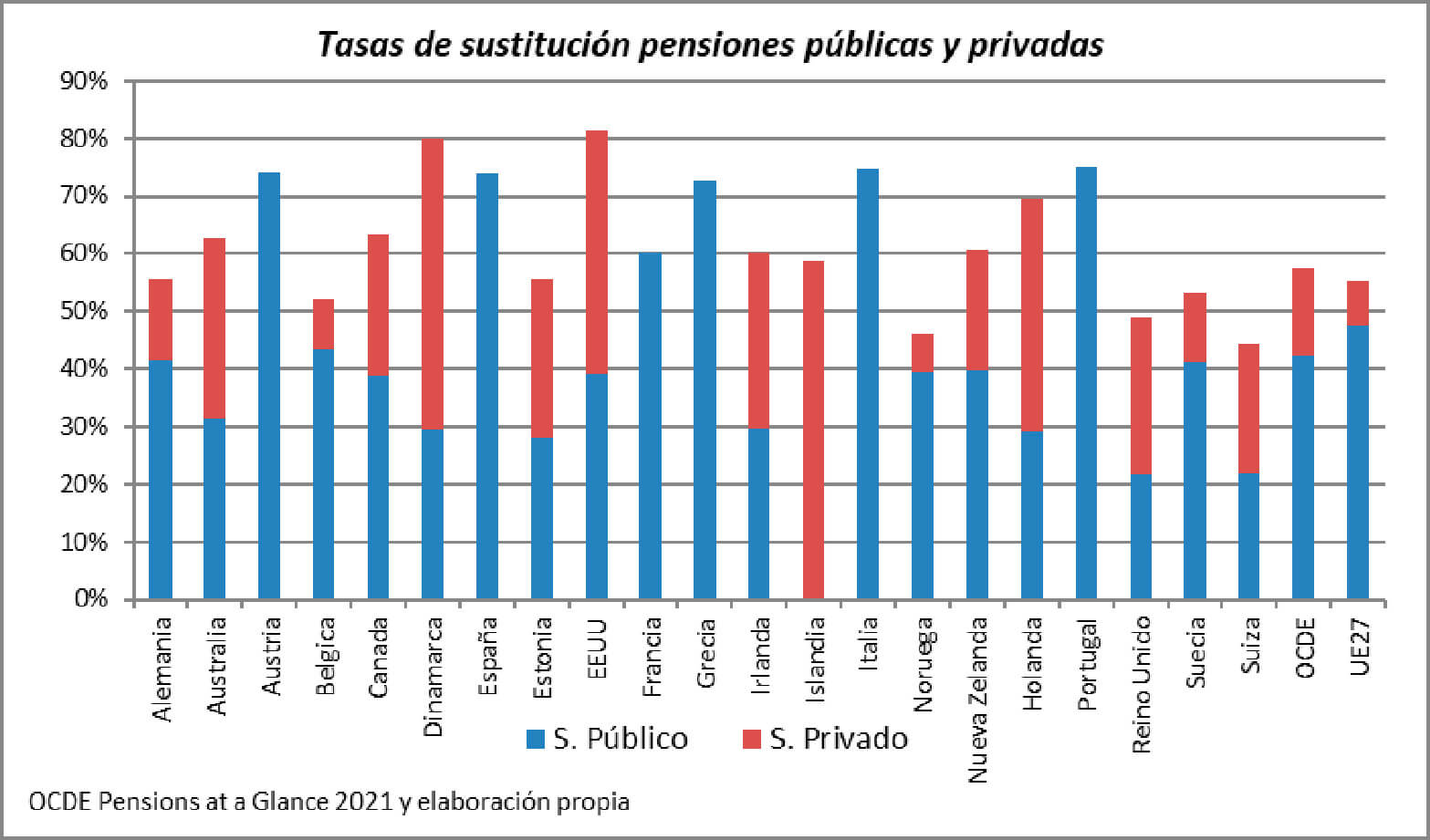

En España el primer, y casi único, proveedor de pensiones para los ciudadanos es el sistema público que proporciona tasas de sustitución respecto del último salario muy elevadas, por encima del 74%, mientras que los sistemas complementarios están escasamente desarrollados. De esta forma, nos encontramos bastante alejados de los modelos mixtos que predominan en la OCDE, que combinan sistemas públicos y privados, sistemas de reparto y de capitalización, en diferentes proporciones, tal como se muestra en el siguiente gráfico. Todo ello, con el objetivo de diversificar los diferentes riesgos que afectan a cada uno de los sistemas.

Esta extrema dependencia de nuestro sistema público para proveer pensiones a los ciudadanos genera inquietud por cuanto opera bajo un sistema de reparto basado en un pacto implícito de solidaridad intergeneracional, que es extremadamente vulnerable a variables demográficas (esperanza de vida, natalidad, etc.) y económicas (empleo, salarios, productividad, IPC, etc.) y dependiente de factores institucionales (edad de jubilación, requisitos de acceso, forma de cálculo de las pensiones, revalorización, etc.)

El comportamiento reciente de muchas de las variables demográficas y económicas mencionadas ha provocado la aparición de déficits recurrentes y crecientes en el sistema público de la Seguridad Social en la última década, a los que no se ha dado una respuesta global e integral para lograr una reforma duradera, sino que se han acometido una sucesión de reformas parciales, inconexas, a menudo contradictorias, carentes de mecanismos de ajuste automático a la evolución de las variables.

Junto a una serie de reformas paramétricas bien orientadas a mejorar la sostenibilidad, como el retraso de la edad ordinaria de jubilación, las penalizaciones en la jubilación anticipada, los incentivos a la jubilación retardada, la ampliación del periodo de cálculo que se tiene en cuenta para la determinación de las pensiones o el Factor de Sostenibilidad, aunque no llegó a aplicarse y fue sustituido por el vigente mecanismo de equidad intergeneracional (MEI), etc., se han adoptado otras como la revalorización automática con el IPC, que si bien mejorará la suficiencia, puede poner en entredicho la sostenibilidad futura del sistema por el notable incremento de gasto que comporta en épocas como la actual de inflación elevada. En este incesante goteo de reformas parciales del sistema público, aún quedan pendientes de adoptar algunas relativas a las bases máximas de cotización y pensiones máximas, así como la posible ampliación del actual periodo de cálculo de las pensiones, más allá de los 25 años actuales y la plena entrada en vigor del nuevo sistema de cotización de trabajadores autónomos.

Por tanto, nos encontramos ante un sistema público, prácticamente proveedor único de pensiones, fuertemente tensionado, sometido a un continuo proceso de reformas, lamentablemente parciales, en búsqueda de mejorar su sostenibilidad futura en un horizonte delicado en el que tendrá que hacer frente al desafío que supone el inminente acceso a la jubilación de la extensa generación de los “baby boomers.”

Seguramente por ello, se ha venido planteando en los últimos tiempos la necesidad de impulsar los sistemas complementarios de pensiones, de forma que los ciudadanos cuenten con un verdadero sistema mixto con viarias fuentes y proveedores de ingresos en la jubilación, tal como se reflejaba en el gráfico anterior para un buen número de países.

Tanto la recomendación 16ª del informe de evaluación y reforma del Pacto de Toledo, aprobado por el Pleno del Congreso de los Diputados el día 19 de noviembre de 2020, como el denominado Componente 30 del Plan de Recuperación, Transformación y Resiliencia, aprobado por el Consejo de Ministros del 27 de abril de 2021, contemplan la revisión y el impulso de los sistemas complementarios de pensiones y se hace una apuesta decidida por los sistemas empresariales, particularmente por los planes de pensiones de empleo, es decir, los que nacen en el ámbito de la negociación colectiva entre empresas y trabajadores.

Si fijamos como fecha de referencia de la previsión social complementaria en España, la promulgación de la Ley 8/1987, de Regulación de los Planes y Fondos de Pensiones, a pesar de los 35 años transcurridos, el balance no puede considerarse positivo.

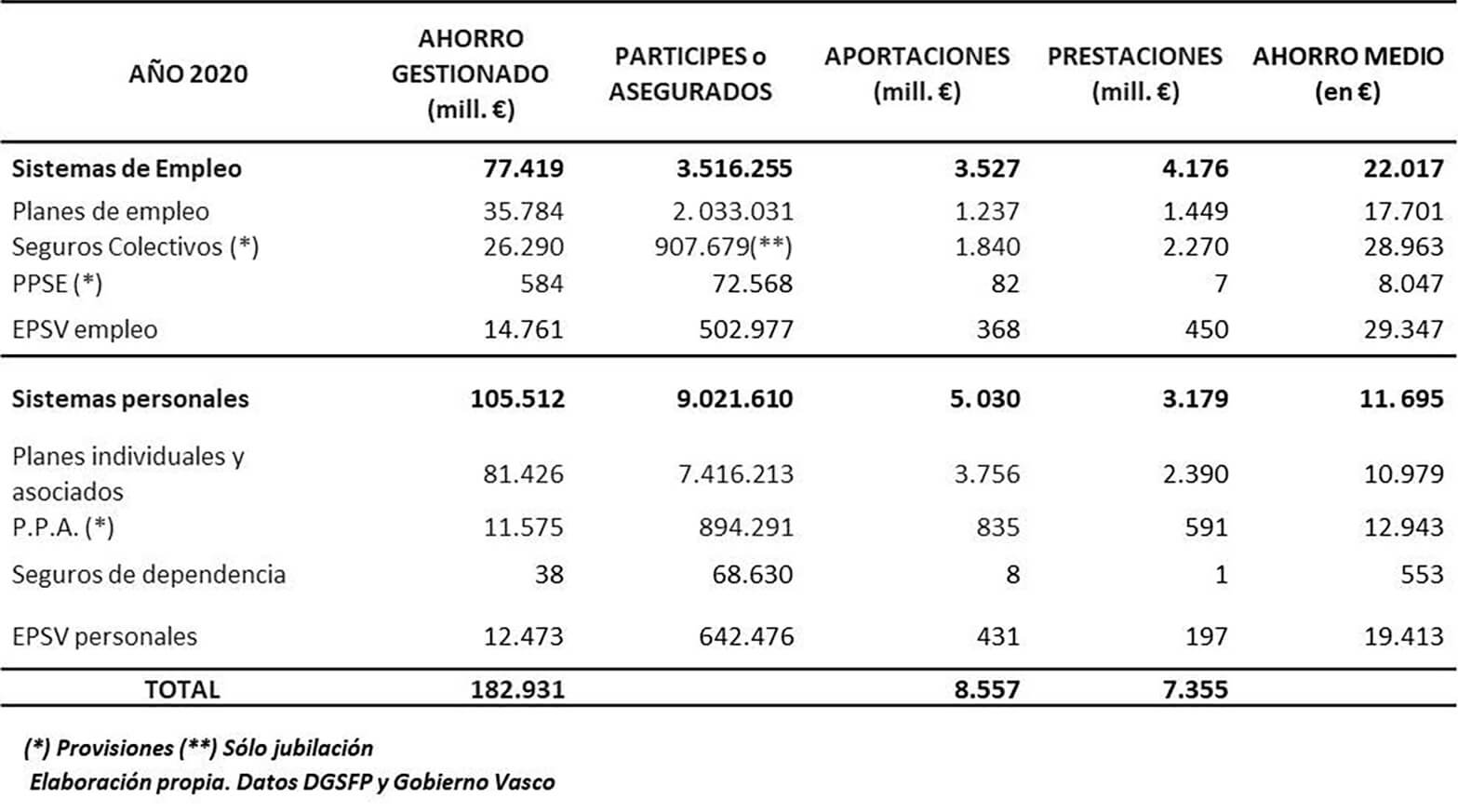

En el siguiente cuadro se muestran algunas de las magnitudes más relevantes de los diferentes instrumentos de previsión social existentes en España, según los últimos datos disponibles, diferenciando los sistemas empresariales y los sistemas personales.

Su análisis nos permite extraer algunas conclusiones:

- El ahorro conjunto gestionado en 2020 (182.931 Mill. €) apenas representaba el 16% del PIB, muy inferior al de muchos países de nuestro entorno y a la media de la OCDE (99,9% en 2021).

- El conjunto de los sistemas de empleo solo ofrecía cobertura al 18% de la población ocupada en 2020 y menos de un 10,5% de los trabajadores disponía de un plan de pensiones de empleo, con un ahorro medio de 22.000 €, claramente insuficiente para complementar pensiones públicas.

- Los sistemas personales, a pesar de tener un porcentaje de cobertura muy amplio, registran unos bajos niveles de aportaciones y de ahorro medio, en niveles próximos al 50% respecto de los sistemas de empleo.

- El flujo neto de aportaciones/prestaciones es negativo en los sistemas de empleo, lo que refleja el estancamiento del sistema en los últimos años.

- Existe una notable excepción a estos datos en el caso de Euskadi con las EPSV, ya que las de empleo cubren a más del 48,4% de los ocupados, su ahorro medio es un 67% superior al existente en los planes de empleo y el ahorro conjunto gestionado en sistemas personales y de empleo está próximo al 38% de su PIB. La explicación puede encontrarse en la conjunción de varios factores diferenciales: la fuerte tradición mutualista, el relevante apoyo institucional y el importante papel de la previsión social en la negociación colectiva.

Si nos adentramos en las causas que han motivado este escaso desarrollo de la previsión social, particularmente de la empresarial, podemos señalar que hemos vivido dos periodos netamente diferenciados. En el primero, entre 1987 y 2007, se produjo un fuerte crecimiento al calor de los dos procesos de exteriorización de compromisos por pensiones (voluntario entre 1987 y 1990 y obligatorio entre 1999 y 2002) que situó el patrimonio gestionado en cerca de 32.000 millones € y 1,8 millones de partícipes en 2007. Además, existió un régimen financiero y fiscal favorable al desarrollo de este ahorro finalista (los límites de aportación se elevaron varias veces, existía separación de límites de aportación para empresa y trabajadores, así como límites crecientes en función de la edad, deducción del 10% en cuota del impuesto de sociedades para las aportaciones empresariales, reducción de cotizaciones por las aportaciones a planes de pensiones de empleo), se extendieron los planes de pensiones en las Administraciones Públicas, se generalizó la concepción de las aportaciones a planes de pensiones como salario diferido, constituyendo una variable relevante en la negociación colectiva, etc.

A partir de ahí, la crisis financiera y económica que se inició en 2008 truncó esta dinámica positiva y dio inicio al estancamiento que dura hasta nuestros días. Los problemas en la economía, en el mercado de trabajo, la devaluación salarial, el deterioro de los mercados financieros, la suspensión de aportaciones por parte de las Administraciones y de muchas empresas, el cambio de prioridades en la negociación colectiva, el completo giro normativo en los diversos incentivos preexistentes que debilitaron el apoyo institucional, hicieron que el balance de los últimos 15 años haya sido raquítico: tan solo 3.000 millones de patrimonio adicional y 200.000 partícipes más respecto de 2007.

Necesitamos, por tanto, revertir esta situación y potenciar los sistemas complementarios empresariales. Este es el objetivo de las medidas contenidas en la reciente Ley 12/2022, de regulación para el impulso de los planes de empleo, que se enmarca en el desarrollo del citado Componente 30, cuyos objetivos eran extremadamente ambiciosos y poco realistas, por cuanto se pretendía que la población cubierta aumentara de los dos millones actuales a trece millones em 2030 y al 80% de la población activa a largo plazo y que los activos bajo gestión en planes de empleo superasen el 9% del PIB en 2030 (actualmente representan un 3%), el 18% en 2040 y el 31% en 2050.

Quizás habría sido posible alcanzar estas metas si la reforma hubiera seguido la tendencia de otros países que han introducido sistemas de adscripción cuasi obligatoria, cuyo ejemplo más conocido es el “auto-enrolment” británico. Sin embargo, no ha sido posible transitar por esa vía por las limitaciones que impone nuestra Constitución, por lo que todo queda en manos de la negociación colectiva entre empresas y trabajadores, lo que ralentizará el proceso.

Sin entrar en un desarrollo pormenorizado de la Ley, podemos señalar algunos de los elementos más relevantes de su contenido:

- Se crean los nuevos Fondos de Pensiones de Promoción Pública aunque de gestión privada, con un sistema de gobernanza algo peculiar y bastante polémico, integrado por una Comisión Promotora y de Seguimiento formada por representantes de diversos Ministerios y una Comisión de Control Especial, común para todos estos Fondos, que estará compuesta por representantes de los agentes sociales y, a falta de concreción por la normativa pendiente de desarrollo, por una serie de “expertos”, designados por el Ministerio de Inclusión.

- Se prevé la selección de las gestoras y depositarias de los Fondos mediante concurso público y se desarrollará una plataforma digital común que dará servicio a todos los intervinientes: gestoras, depositarias, promotores de planes de empleo, partícipes y beneficiarios, Comisiones de Control (incluidas las citadas antes). Todo ello con el objetivo de agilizar, simplificar y monitorizar el funcionamiento del sistema.

- Se limitan las comisiones de gestión a un 0,30% del patrimonio gestionado, con un límite adicional del 0,55% en comisiones derivadas de inversiones en otros fondos abiertos, IIC’s o entidades de capital riesgo que no pertenezcan al mismo grupo, así como las de depósito que deberán ser inferiores al 0,10%. Además, podrán repercutir por encima de los límites señalados otros gastos como los derivados de la implementación y conexión a la plataforma digital común. Todo en búsqueda de una mayor rentabilidad que haga más atractivos estos instrumentos.

- En materia de inversiones, se hace una apuesta muy firme por la sostenibilidad y la inclusión de factores ASG en la Política de Inversión y se intenta promover los modelos de ciclo de vida.

- Se crean los nuevos planes de pensiones de empleo simplificados dirigidos de manera particular a tres grandes colectivos; trabajadores autónomos que han visto fuertemente recortados los incentivos en los sistemas personales, trabajadores de Administraciones Públicas, especialmente las locales, y al amplio sector de PYMES, a través de la negociación colectiva sectorial.

- Se retoman, aunque de forman parcial, algunos incentivos preexistentes para las aportaciones a planes como la deducción del 10% en la cuota del Impuestos de Sociedades, la reducción de cotizaciones a la Seguridad Social o la ampliación de los límites legales de aportación a estos instrumentos.

Aunque todavía están pendientes de concretar algunos aspectos de la reforma mediante el desarrollo reglamentario de la Ley, ya disponemos de un nuevo marco normativo que constituye una buena oportunidad que debemos aprovechar para el imprescindible desarrollo de la previsión social empresarial.

Es cierto que algunos aspectos son criticables, como el “tempo” utilizado para desplazar la fiscalidad de los sistemas personales hacia los sistemas de empleo, o el dudoso sistema de gobernanza de los nuevos Fondos de Pensiones de Promoción Pública, o la incomprensible y contradictoria falta de compromiso con los planes de las Administraciones Públicas al mantenerse la suspensión de aportaciones en la LGPE para 2023 o la racanería de los incentivos.

A pesar de eso se introducen cambios interesantes en cuanto a la simplicidad en la promoción y adhesión de partícipes, en el acceso e intercambio de información, la mayor flexibilidad en el funcionamiento del sistema o la mejora de la eficiencia que deriva de la constitución de mayores masas patrimoniales que superen la actual y negativa atomización del sector.

Es hora de que todos los sectores implicados que venimos reclamando desde hace mucho tiempo el impulso que necesitamos, nos pongamos a trabajar de forma decidida para llevar el proceso a buen puerto.

¿Por qué aparecen?

El mundo financiero y el sector de los seguros ha evolucionado constantemente a lo largo de los últimos siglos, décadas, años y cada vez a mayor velocidad. Si la velocidad de los cambios es un factor relevante, la complejidad y sofisticación de los productos que ofrecen bancos y aseguradoras para adaptarse a las necesidades y al entorno, así como las crisis financieras vividas, son clave para entender la necesidad de desarrollar un marco normativo que permita a estas organizaciones a operar reduciendo riesgos, aumentando la competitividad y asegurando la protección de los clientes y usuarios.

La esencia tanto de Basilea I[1] como de Solvencia II, es la articulación de tres principios genéricos, la mejora en la Gestión de Riesgos, el Control y la Transparencia. Tres principios que en caso de alcanzarse deben garantizar de mayor estabilidad a sector financiero y asegurador.

En este contexto, reguladores y supervisores se enfrentan al reto de cómo hacer el sistema resistente y estable, sin reprimir la capacidad de innovación y velando por la protección del cliente.

¿Quién regula?

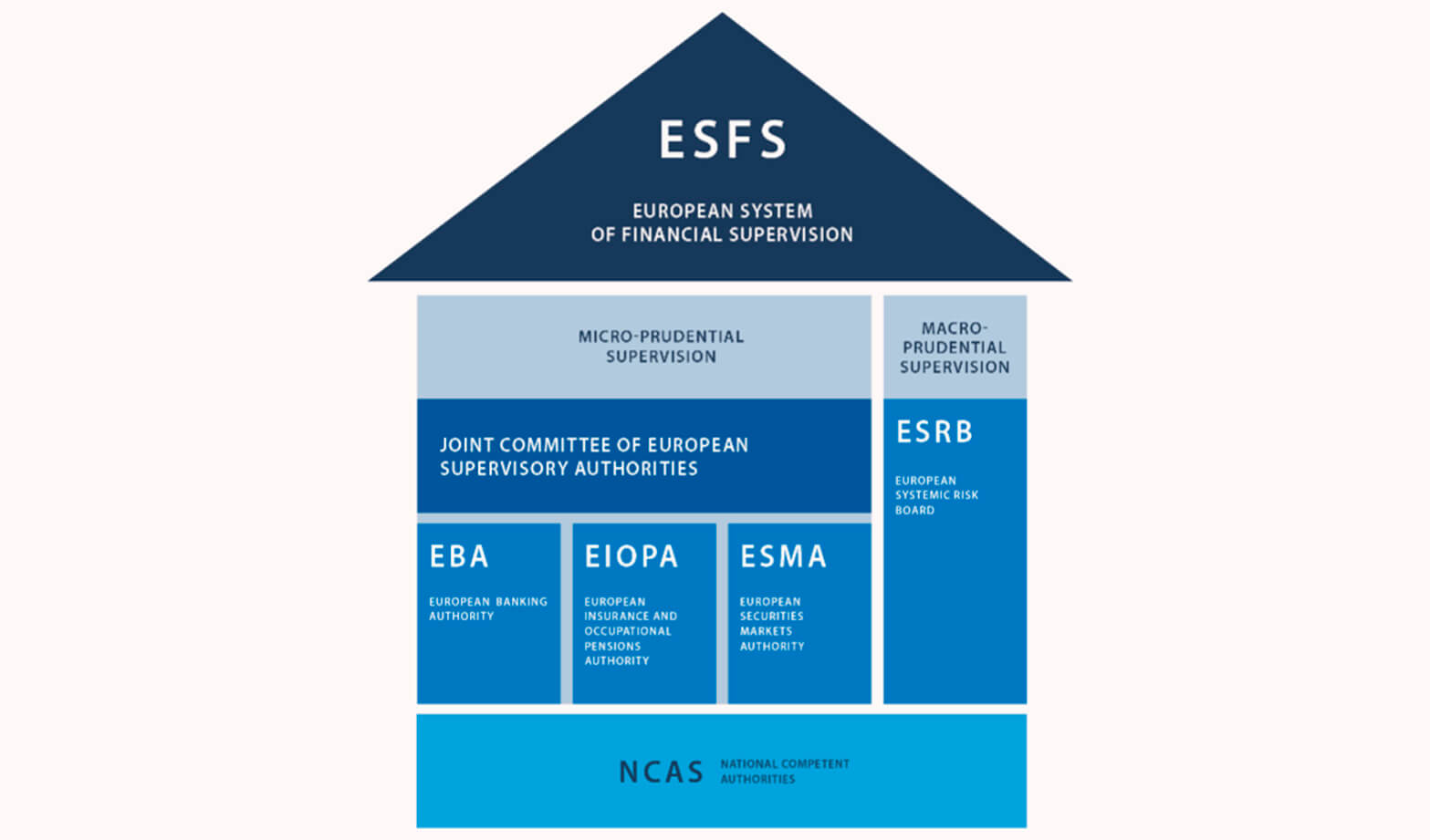

El Sistema Europeo de Supervisión Financiera (SESF) se creó como un sistema de autoridades macroprudenciales y microprudenciales de múltiples niveles que tiene por objeto garantizar una supervisión financiera uniforme y coherente dentro de la Unión. Incluye la Junta Europea de Riesgo Sistémico, las tres Autoridades Europeas de Supervisión (la Autoridad Bancaria Europea, la Autoridad Europea de Valores y Mercados y la Autoridad Europea de Seguros y Pensiones de Jubilación) y los supervisores nacionales. El SESF ha evolucionado continuamente para tener en cuenta el contexto cambiante en el que opera, en particular la introducción de la unión bancaria, el objetivo de desarrollar una unión de los mercados de capitales y la retirada del Reino Unido de la Unión.

Fuente: Council of the European Union

La supervisión microprudencial en la Unión se caracteriza por un sistema de autoridades compuesto por varios niveles, separados en función del sector (banca, seguros y mercados de capitales) y el área de supervisión y regulación (nacional y de la Unión).

- Autoridad Bancaria Europea (ABE): El ámbito de la ABE comprende las entidades de crédito, los conglomerados financieros, las empresas de inversión, las entidades de pago y las entidades de dinero electrónico. A raíz de la revisión de 2019, a la ABE se le encomendó, asimismo, la prevención del uso del sistema financiero para el blanqueo de capitales y la financiación del terrorismo.

- Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ): Su labor se centra principalmente en las empresas de seguros y reaseguros, los intermediarios de seguros, los conglomerados financieros y los fondos de pensiones de empleo (FPE). Contribuye principalmente al Código normativo único sobre seguros y pensiones de jubilación a través de los regímenes de Solvencia II y del FPE.

- Autoridad Europea de Valores y Mercados (AEVM): Su ámbito comprende los mercados de capitales y sus participantes (bolsas, agentes de bolsa, fondos, etc.). En la Unión, la AEVM tiene control directo y competencia exclusiva para registrar, supervisar y sancionar a las agencias de calificación crediticia y los registros de operaciones. También es responsable del reconocimiento de contrapartes centrales y registros de operaciones de terceros países (es decir, de países no pertenecientes a la Unión), así como de la certificación y la aprobación de agencias de calificación crediticia de terceros países.

La supervisión macroprudencial a escala europea corre a cargo de la JERS (junta Europea de Riesgo Sistémico). Su objetivo es prevenir y mitigar los riesgos sistémicos para la estabilidad financiera a la luz de la evolución macroeconómica.

Basilea II

La regulación financiera ha venido evolucionando de manera significativa a lo largo de los años, en especial en las últimas décadas del siglo pasado, acompasando el proceso de globalización económica y financiera. Ese avance regulatorio ha sido liderado por los reguladores bancarios que han evolucionado y sofisticado las mediciones de riesgo como factor esencial en la determinación de las cargas de capital, e incorporando pilares complementarios a los requerimientos cuantitativos (fortalecimiento de la gobernanza y de la disciplina de mercado) para ayudar a mantener la solvencia e integridad del sistema bancario, especialmente a raíz de las últimas crisis globales. En esta línea, el Banco Internacional de Pagos (el BIS) presentó una propuesta de modificación del modelo por el que se regían la mayor parte de los bancos del mundo en materia de control de riesgos.

Basilea II es el segundo de los acuerdos de Basilea[2]. Consiste en una serie de directrices elaboradas por el Comité de Basilea sobre Supervisión Bancaria y tiene como objetivo la convergencia regulatoria hacia estándares más eficaces y avanzados sobre medición y gestión de los principales riesgos de las instituciones financieras y bancarias.

El Nuevo Acuerdo de Capitales (también llamado por su acrónimo NAC o Basilea II), fue publicado en junio 2004 y con su entrada en vigor se pretende promover un sistema financiero estable mediante la adecuada capitalización de las entidades e igualar el terreno de juego competitivo. El acuerdo desarrollaba de manera más extensa el cálculo de los activos ponderaros por riesgo y permitía a las entidades bancarias aplicar calificaciones de riesgo basadas en sus modelos internos, siempre que estos estuvieran previamente aprobados por el supervisor. El acuerdo incorporaba, por lo tanto, nuevas tendencias en la medición y el seguimiento de distintas clases de riego.

Basilea II concede gran importancia a la gestión integral del riesgo y lejos de ser únicamente una nueva fórmula para calcular el capital regulatorio (haciéndolo más sensible a la realidad de los riesgos gestionados), el Nuevo Acuerdo otorga mayores responsabilidades a las propias entidades incentivándolas a utilizar las técnicas más avanzadas en todos los procesos de gestión y control de la globalidad de sus riesgos incurridos.

Avanzar en la gestión de riesgos en una entidad es una necesidad.

Basilea II se basa en tres pilares: El requerimiento de capital mínimo, la revisión del proceso de supervisión y la disciplina de mercado; con los que abordar sus tres objetivos clave: mejorar la gestión de riesgos por parte de las propias entidades, realizar un control más exhaustivo y aumentar la transparencia de cara a los mercados.

Las entidades aseguradoras juegan un papel clave en la contribución a los objetivos medioambientales de mitigación y adaptación al cambio climático a través de sus prácticas de suscripción. Al financiar la reconstrucción y limitar las pérdidas económicas, el seguro puede ayudar a reducir el impacto de los eventos catastróficos sobre variables macroeconómicas y sobre el bienestar general.

Pero ¿qué pasaría si en un futuro el cambio climático provocase un aumento sustancial de las exposiciones al riesgo?

Antes de todo vamos a definir el riesgo de sostenibilidad para una entidad aseguradora.

En el documento publicado en septiembre de 2019 “Opinion on Sustainability within Solvency II” (EIOPA-BoS-19/241), EIOPA define los riesgos de sostenibilidad a los que está expuesta una entidad aseguradora como riesgos climáticos o, mejor dicho, riesgos relacionados con el cambio climático. Utilizando la clasificación de los riesgos financieros del cambio climático introducida por el Banco de Inglaterra, EIOPA aclara que el término “riesgos climáticos” incluye:

- Riesgos físicos. Aquellos generados por el incremento de daños o

pérdidas debido a fenómenos físicos asociados al cambio

climático, ya sean:

- Crónicos: por ejemplo, cambios en el patrón del viento, incremento del nivel del mar, etc.

- Agudos: aumento de la frecuencia de desastres naturales como tormentas, olas de calor, sequías, inundaciones, etc.

- Riesgo de transición. Se genera durante el proceso de ajuste hacia una economía baja en carbono debido, por ejemplo, a cambios en el sentimiento del mercado, medidas políticas o desarrollos tecnológicos.

- Riesgo de responsabilidad. Aquel que proviene de personas o empresas que buscan compensación por las pérdidas que pueden haber sufrido a causa de los riesgos físicos o de transición.

Los seguros de vida, caracterizados por obligaciones a medio/largo plazo, pueden estar expuestos a riesgos físicos y al riesgo de transición. En particular, los riesgos físicos pueden generar un aumento de las tasas de mortalidad y de morbilidad, mientras que la transición hacia una economía baja en carbono podría generar un aumento de la esperanza de vida debido a la disminución de enfermedades cardiopulmonares gracias a una mejor calidad del aire.

Los riesgos físicos agudos pueden afectar a determinados seguros de no vida en un horizonte de tiempo más corto que en los ramos de vida y salud. El hecho de que sean contratos a corto plazo y que puedan revaluarse anualmente se ha presentado como una de las principales razones para no capturar el cambio climático en la tarificación más allá del horizonte temporal de un año. Sin embargo, este argumento podría no sostenerse a medio y largo plazo puesto que podría conducir a un aumento repentino de las primas y, por consiguiente, a coberturas inasequibles, exclusión de coberturas y/o de zonas geográficas.

La solución para asegurar la estabilidad financiera y mantener la industria aseguradora sostenible y resiliente es integrar los riesgos climáticos en la gestión de riesgos de las entidades, en particular en la política de suscripción. Esta integración es obligatoria desde agosto de 2022 cuando entró en vigor el Reglamento Delegado 2021/1256 que modifica el Reglamento de Solvencia II introduciendo el riesgo de sostenibilidad en los tres pilares.

Una parte fundamental de la política de suscripción es la tarificación, donde el actuario es uno de los actores principales. Aplicando su experiencia y capacidad de evaluación de riesgos, el actuario asumirá los siguientes retos:

- Mitigar los riesgos climáticos estableciendo los precios y términos contractuales basados en dichos riesgos.

- Considerar medidas que contribuyan a la adaptación al cambio climático, por ejemplo, incentivar que los asegurados mantengan comportamientos responsables que permitan reducir la exposición al riesgo.

Para todo ello será necesario actualizar el modelo de tarificación, lo cual está previsto en la normativa europea, tanto en el Reglamento de Taxonomía como en el Reglamento Delegado 2021/1257 sobre el control y la gobernanza de producto. Vamos a analizar ambas normativas.

Reglamento de Taxonomía

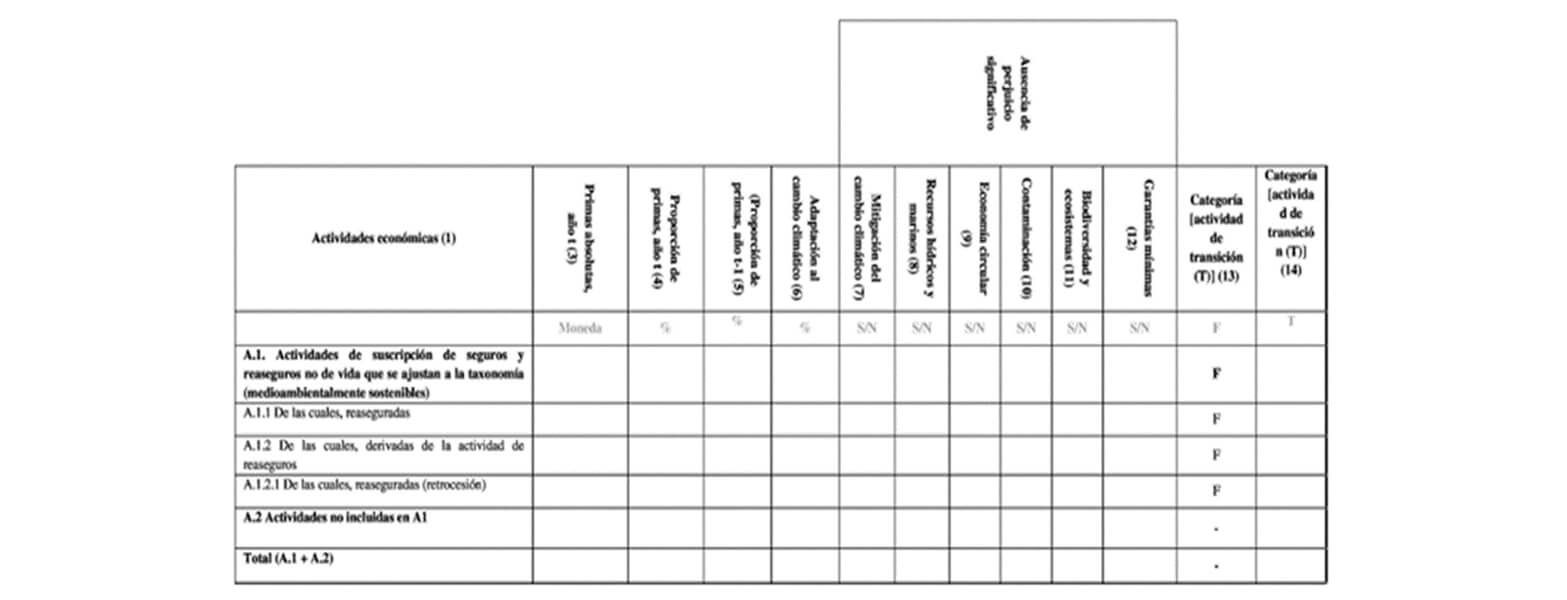

El art.8 del Reglamento 2020/852 (Reglamento de Taxonomía), exige a las entidades aseguradoras sujetas a los art.19 bis o 29 bis de la Directiva 2013/34/UE que divulguen la manera y la medida en que las actividades de la empresa se asocian a actividades económicas medioambientalmente sostenibles.

El Reglamento Delegado 2021/2178 por el que se completa el Reglamento 2020/852 especifica el contenido y la presentación de dicha información. Según el art.10 del mismo Reglamento, de 1 de enero de 2022 a 31 de diciembre de 2023, las empresas de seguro y de reaseguro divulgarán los indicadores clave relativos a inversiones y a la actividad de suscripción elegibles según taxonomía. A partir de 2024, deberán divulgar también, los indicadores clave relativos a inversiones y a la actividad de suscripción alineadas a la taxonomía.

El Reglamento Delegado 2021/2139 por el que se completa el Reglamento 2020/852 establece los criterios para determinar cuándo una actividad económica es elegible y cuándo una actividad económica está alineada a la taxonomía medioambiental.

El indicador clave de la actividad de suscripción representa la proporción de primas o de volumen de negocio que cumple con lo indicado en el apartado 10.1 del Reglamento Delegado 2021/2139. La actividad de suscripción será elegible si se refiere a las prestaciones de los siguientes servicios de seguro y si dichas prestaciones están relacionadas con el aseguramiento contra los riesgos relacionados con el clima que figuran en el apéndice A del Reglamento:

- Seguro de gastos médicos.

- Seguro de protección de ingresos.

- Seguro de accidentes laborales.

- Seguro de responsabilidad civil de vehículos automóviles.

- Otro seguro de vehículos automóviles.

- Seguro marítimo, de aviación y transporte.

- Seguro de incendio y otros daños a los bienes.

- Seguro de asistencia.

A partir de 2024, se deberá informar, además, la proporción de dichas actividades que están alineadas, es decir, contribuyen de forma sustancial a la adaptación al cambio climático y no causan un perjuicio significativo a otros objetivos medioambientales.

Esto es así cuando dicha actividad prevé soluciones de adaptación para prevenir o reducir el riesgo de efectos adversos del clima actual o previsto en el futuro, o reduce de forma sustancial esos efectos adversos sobre las personas, la naturaleza o los activos, sin aumentar el riesgo de efectos adversos sobre otras personas, otras partes de la naturaleza u otros activos.

Una actividad está alineada si cumple con los criterios técnicos de selección establecidos. Por ejemplo, respecto del criterio técnico “Liderazgo en modelos de medición de los riesgos climáticos”, la normativa indica que las entidades deberán utilizar técnicas de fijación de precios o tarificación avanzadas, es decir, que no tengan en cuenta simplemente las tendencias históricas de los eventos climatológicos, sino también las proyecciones de frecuencia y severidad futuras de dichos eventos.

Si no se cumple dicho criterio, difícilmente se podrá cumplir con otros tales como el criterio “Diseño del producto” y ofrecer descuentos sobre primas en caso de adopción de medidas preventivas, por ejemplo.

Recientemente EIOPA ha publicado el informe “Impact underwriting – Report on the implementation of climate-related adaptation measures in non-life underwriting practices” (EIOPA-BoS-22-593), donde se exponen las conclusiones de un ejercicio piloto sobre la implementación de medidas de adaptación relacionadas con el clima en seguros de no vida.

En dicho informe, se muestran ejemplos de medidas preventivas reales aplicadas por entidades aseguradoras europeas. Sin embargo, para llevar dichas medidas a la práctica, resulta necesario salvar tres grandes obstáculos:

- La falta de conciencia de los asegurados sobre los riesgos relacionados con el clima y las correspondientes posibles acciones preventivas.

- Las dificultades de las aseguradoras para implementar bonificaciones en contratos de seguros que están muy estandarizados, y con mercado muy competitivo.

- Los costes asociados con las medidas de adaptación y la falta de incentivos financieros correspondientes, para los asegurados.

El camino hacia una estandarización en la aplicación de este tipo de medidas u otras equivalentes es el reto en los próximos años.

Control y Gobernanza de producto

El Reglamento Delegado 2021/1257, en vigor desde agosto de 2022, obliga a las entidades aseguradoras a incluir el riesgo de sostenibilidad en su actividad e indica las modificaciones a implementar en el proceso de gobernanza de producto.

Para los ramos en los que el riesgo de cambio climático puede tener un efecto sustancial, será fundamental:

- Ofrecer seguros que tienen como objetivo la mitigación del cambio climático. Por ejemplo, seguros para vehículos con bajas emisiones de carbono, seguros que incentiven la economía circular, seguros para equipos de energía renovable, etc.

- Ofrecer productos que tienen como objetivo la adaptación al cambio climático, que ofrezcan descuentos o servicios gratuitos a asegurados que adopten medidas preventivas que ayuden a reducir la exposición al riesgo. Algunos ejemplos serían ofrecer tarifas basadas en el kilometraje en seguros de autos, descuentos para quien realice reformas utilizando materiales resilientes en seguros de hogar, etc.

- Adaptar el sistema de tarificación, según lo indicado por el Reglamento de Taxonomía.

- Fijar umbrales de apetito al riesgo climático.

- Adoptar medidas de mitigación del riesgo tales como programas de reaseguro.

- Elaborar pruebas de estrés relativa al cambio climático antes del lanzamiento y pruebas periódicas para monitorizar la evolución de dichos riesgos.

¿Y cómo podemos evaluar si un producto está sujeto al riesgo climático?

El primer paso para la evaluación cualitativa y cuantitativa del riesgo climático es la realización de un “Test de materialidad”. Las conclusiones de dicho test se añadirán en el Informe ORSA relativo al ejercicio 2022. Si el riesgo climático resultara material, la entidad deberá incluir también escenarios de estrés de cambio climático.

Para la evaluación cuantitativa no existe un modelo de cálculo estandardizado y, por tanto, cada entidad aseguradora deberá construir su propio modelo, adecuado a la actividad que realice y a los recursos disponibles, que permita evaluar el impacto a partir de la exposición, frecuencia e intensidad de los eventos y la vulnerabilidad de las exposiciones.

Con el objetivo de hacer comparables los resultados, así como disminuir los costes para las entidades aseguradoras, EIOPA publicó una guía “Application guidance on running climate change materiality assessment and using climate change scenarios in ORSA” (EIOPA-BoS-22/329) donde se proporcionan ejemplos de evaluación de la materialidad del riesgo climático, así como recomendaciones para elaborar los escenarios de estrés a incluir en el ORSA, como las siguientes:

- Utilizar horizontes temporales distintos al utilizado en otros

análisis, puesto que los riesgos climáticos se consideran

riesgos a largo plazo. Por tanto, los horizontes que se tendrán

que tener en cuenta en el test de materialidad son:

- Corto plazo: 5-10 años.

- Medio plazo: hasta 30 años.

- Largo plazo: hasta 80 años.

- Variabilidad a nivel geográfico: el test de materialidad debería efectuarse separadamente por cada país en el que opera la entidad y, en el ámbito del país, debería llevarse a cabo a un nivel territorial inferior.

- Considerar que en España las entidades aseguradoras no aseguran los riesgos definidos extraordinarios[1], asegurados por el Consorcio de Compensación de Seguros.

- Las trayectorias climáticas de alto nivel deben traducirse en impactos físicos en las actividades de suscripción de la empresa en las ubicaciones geográficas pertinentes y, consecuentemente, en impactos financieros. Por ejemplo, los cambios de temperatura deben convertirse en cambios en la frecuencia y gravedad de los peligros agudos.

- El factor edad puede influir sobre las tasas de mortalidad y morbilidad relativas a determinados riesgos asociados al clima como olas de calor, pandemias, etc.

- La normativa no establece un límite que defina cuándo un riesgo es material. Las entidades aseguradoras deberán fijar su propio umbral de “tolerancia”, es decir, el nivel a partir del cual el hecho de ignorar el riesgo podría influir en la toma de decisiones o en el juicio de los usuarios de la información.

El principal reto para el actuario en este aspecto consiste en desarrollar un modelo propio que se adapte a las características de los productos de la entidad, al tamaño, la naturaleza y la complejidad de su exposición al riesgo climático.

Dicho modelo, debería permitir evaluar la materialidad de los riesgos, medir y monitorizar el impacto ante las variaciones esperadas por el cambio climático en dichos riesgos, incorporar las nuevas metodologías, datos y experiencia a medida que se adquieran, y con todo ello, facilitar a la dirección de la entidad aseguradora el establecer las acciones a realizar a corto, medio y largo plazo, integrando de este modo los riesgos climáticos en el circuito de gestión de riesgos.

Introducción

El IASB publicó los estándares de IFRS17 en mayo de 2017, donde se recogen los principios contables para los contratos de seguros y busca proporcionar a los inversores y a los usuarios de los estados financieros una información más clara y comparable sobre las obligaciones de los aseguradores y el rendimiento financiero de los mismos.

Estos estándares entraron en vigor en enero de 2023 para las entidades obligadas a reportar bajo IFRS. La implementación de esta normativa ha supuesto distintitos retos para las entidades desde varios puntos de vista.

En el artículo que publicamos en la edición del segundo semestre de 2020 de la revista ADC21 repasamos los principales retos que se enfrentaban las entidades en la implementación de la norma. En esta ocasión, queremos repasar los retos que las aseguradoras están afrontando luego de su recienten entrada en vigor.

Impactos en los estados financieros

Si bien todavía, los grupos aseguradoras o financieros no han realizado la publicación de sus Estados Financieros, los cierres intermedios que se van generando ya empiezan a arrojar algunos impactos, sobre todo en el PyG, respecto a la contabilidad actual o IFRS 4. Dentro de los principales impactos podemos identificar:

- Variaciones del OCI (Other Comprehensive Income). En las mediciones posteriores al reconocimiento inicial de los contratos, las entidades que aplican el enfoque de valoración BBA tienen la opción de contabilizar el efecto de variación de las tasas de interés sobre los flujos de cumplimiento (que incluyen el PVFCF y el RA) en el patrimonio a través del OCI. No obstante, el cálculo del CSM en mediciones posteriores se sigue haciendo considerando la tasa de descuento del momento de reconocimiento inicial, por lo que este componente no genera OCI al variar las tasas de interés.Por otro lado, en la valoración de los instrumentos financieros que se miden bajo IFRS9 también tenemos la opción de aplicar OCI bajo determinados modelos de negocio. En general, las entidades que deciden aplicar la opción OCI para la medición de sus contratos bajo el enfoque BBA, tienen carteras de activos asociadas a esos pasivos que son valoradas a valor de mercado con cambios a OCI (FVOCI). Con esto, buscan compensar los OCI de pasivos y activos ante movimientos de la tasa de interés.Como consecuencia de lo anterior, las entidades que han aplicado opción OCI a las carteras de pasivos de un grupo de contratos, y han valorado sus activos asociados con FVOCI se han encontrado con una descompensación en la generación de OCI, ya que la totalidad del activo genera OCI, mientras que sólo una parte de los pasivos (la constituida por los flujos de cumplimiento) genera ese mismo concepto.Una posible solución para mitigar dichas asimetrías ha consistido en asignar una cartera específica de activos asociada al CSM, y otra cartera de activos asociada al resto de los pasivos del grupo de contratos. De esta forma, si los activos asociados al CSM se pueden medir a coste amortizado, y los activos asociados al resto de los pasivos pueden medirse aplicando FVOCI, las asimetrías antes mencionadas desaparecen, obteniendo así unos estados financieros más coherentes e interpretables.

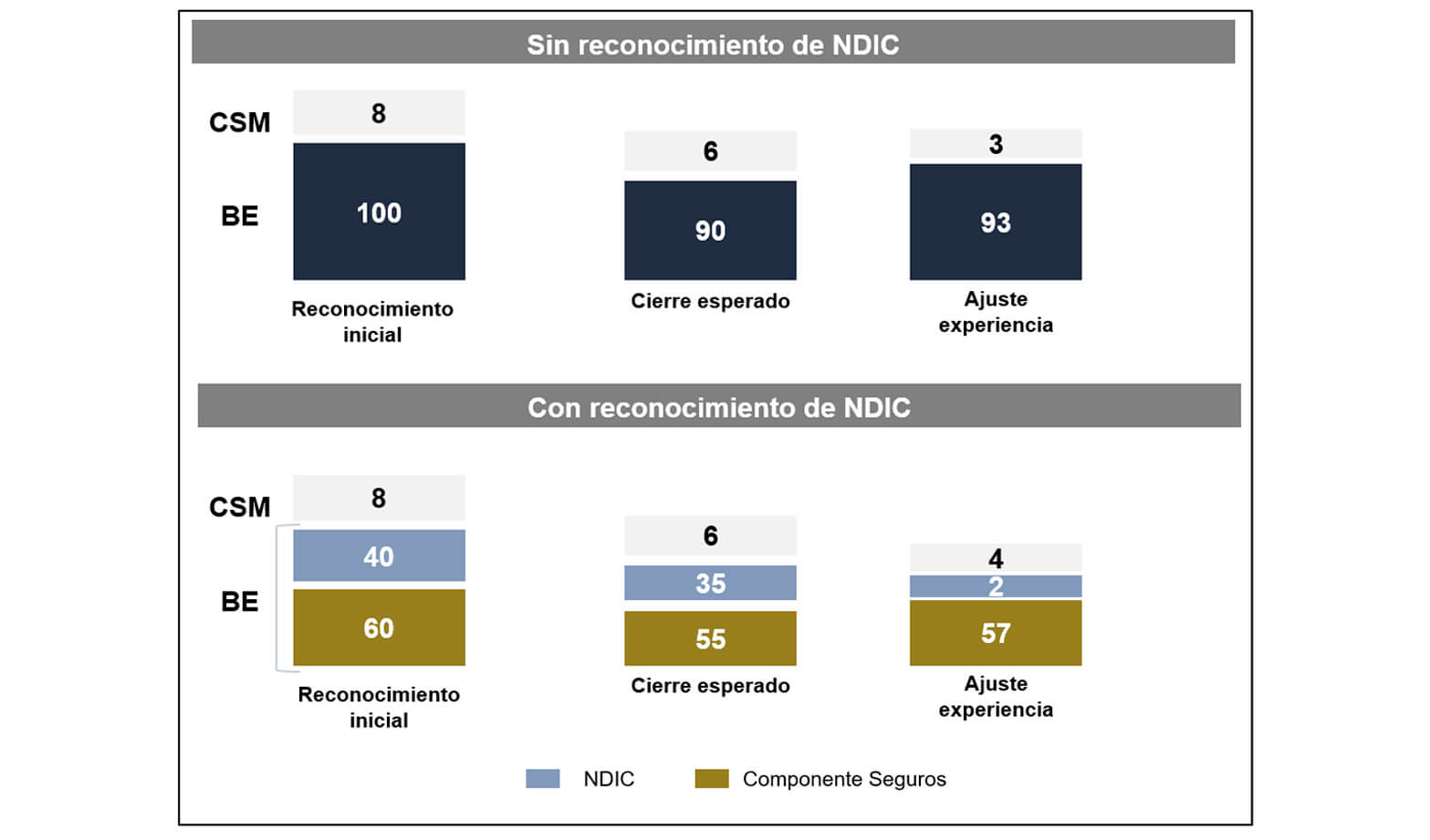

- Componente de Inversión no distintivo (NDIC). Los párrafos 84 y 85 de los estándares especifican que los flujos correspondientes a dicho componente no se tendrán en cuenta ni en los ingresos y gastos del contrato de seguro.Es decir, requiere a las entidades analizar la existencia del componente de inversión en sus contratos de seguro, la determinación de si es o no distintivo, y la medición de este para aislar su efecto en la cuenta de resultados.La correcta identificación y medición del NDIC es por tanto un punto crítico para obtener resultados coherentes e interpretables bajo IFRS17, ya que permite realizar los ajustes de experiencia de forma que reflejen la realidad de la entidad y no se contabilicen pérdidas o ganancias incoherentes. Por ejemplo, supongamos el caso de un seguro mixto temporal en el que se paga al asegurado un determinado importe si muere dentro de la vigencia del contrato, o ese mismo importe si llega vivo al vencimiento. Claramente, el importe que le hemos prometido al asegurado es NDIC puesto que es un monto que vamos a entregar al asegurado en cualquier escenario, y está altamente interrelacionado con el componente de seguros. Supongamos también que la entidad que emite estos contratos no identifica el NDIC. En este ejemplo, si falleciera un número de asegurados mayor al esperado (pongamos el caso extremo en que fallecen el 90% de los asegurados), bajo IFRS4 tendríamos una liberación de la provisión de todos los asegurados fallecidos, y el pago de los siniestros asociados. No obstante, bajo IFRS17 el ajuste de experiencia provocará que la provisión total de cierre no difiera de la provisión esperada de cierre, por lo que no existirá una liberación de la provisión de los asegurados fallecidos. En cambio, la identificación correcta del componente de inversión permitiría desdotar la provisión asociada a esos asegurados, ya que el componente de inversión ajusta el ajuste experiencia para reflejar correctamente la realidad.

El siguiente gráfico ilustra esta idea:

En el mercado español, la mayoría de los productos de vida poseen NDIC, por la tanto resulta de vital importancia su correcta identificación y valoración para evitar estas inconsistencias. Estamos hablando principalmente de productos como Rentas Vitalicias con contraseguro, Universal Life (ej. SIALP), Ahorro Tradicional, Vida Entera y también en productos de Decesos.

- Productos de vida riesgo bajo enfoque BBA. A pesar de que en un

primer momento se pensó que en estos productos no tendrían

demasiada diferencia respecto a la valoración que realizamos

bajo IFRS4, la medición de estos contratos ha reflejado que los

resultados bajo los nuevos estándares también están impactados,

básicamente por dos motivos:

- Primero, porque algunas entidades han visto que sus hipótesis de mejor estimación de mortalidad estaban realmente sobreestimando este parámetro, es decir, los fallecidos reales de estos productos han sido inferiores a los esperados. En consecuencia, las entidades han contabilizado unos ingresos por contrato de seguro superiores a los pagos reales por fallecimiento puesto que los ajustes de experiencia asociados a esta menor mortalidad no han compensado el ingreso por siniestralidad esperada, provocando así una anticipación del resultado respecto a la contabilidad actual.

- Segundo, las unidades de coberturas propuestas por el IASB (basadas en los capitales asegurados) hacen que el reconocimiento de los resultados de este tipo de productos difiera al que se generaba bajo IFRS4.

- Correcta aplicación del BBA modificado. Los estándares de IFRS17

contemplan varias excepciones en el método de valoración BBA

para aquellos contratos de participación indirecta. En concreto,

los párrafos B97 a B100 detallan que el cambio en los flujos de

efectivo discrecionales como resultado de cambios en la

aplicación de la discreción se relaciona con servicios futuros

y, por lo tanto, ajusta el CSM. En concreto, el párrafo B99

explica que los cambios en los supuestos que relacionan el

riesgo financiero con el compromiso discrecional presente en el

contrato valorado bajo BBA modificado, no ajustan el CSM. Es

decir, que los cambios en las variables del mercado financiero

no modifican el importe del CSM.La correcta identificación de

los productos que deben ser clasificados como de participación

indirecta afecta por tanto a la construcción tanto de la cuenta

de resultados como del balance. Su no aplicación puede llevar a

imputar contra CSM ajustes derivados de pagos realizados al

asegurado por su participación indirecta que realmente deberían

contabilizarse en OCI o P&L.Ejemplos de productos de

participación indirecta podrían ser algunos productos con PB o

productos con interés revisable. Pongamos un ejemplo de un

producto con interés revisable. Supongamos que se le había

prometido al asegurado una rentabilidad del 0,5% para el

siguiente año, y al pasar el año le damos un 1% porque las

inversiones han ido mejor de lo esperado. Esa variación en los

flujos de caja debe ser contabilizado en P&L y no constituye

un ajuste de experiencia. En cambio, se a raíz del cambio de la

rentabilidad de las inversiones decidimos prometerle un 2% para

los ejercicios futuros, esa variación sí se relaciona con el

servicio futuro y debería ajustar CSM.

Encontramos que muchas entidades no están haciendo una interpretación o aplicación correcta de estos párrafos, generando variaciones significativas en la cuenta de resultados y Balance respecto a IFRS4.

Post-implementación de IFRS17

Adicionalmente de los impactos en los estados financieros, dos de los grandes retos que se están enfrentando las entidades aseguradoras post-implementación es la conciliación con las cifras IFRS 4 y la generación de unos presupuestos bajo los requerimientos IFRS 17. A continuación explicamos las implicaciones de cada uno de estos aspectos:

– Conciliación IFRS 17 con IFRS 4

Muchas entidades se están encontrando con el desafío de reconciliar el PyG que actualmente se obtiene por contabilidad local o lo que la dirección tradicionalmente está acostumbrada a visualizar y tomar decisiones, con el de IFRS 17.

Este reto para aquellas entidades con productos de corto plazo (que utilizan el enfoque PAA) o con mayoría de estos tipos de productos no es demasiado costoso. El problema se nos plantea en los productos de largo plazo valorados bajo el enfoque BBA donde los conceptos y las metodologías para valorar la provisión técnica son sustancialmente diferentes y, por ende, difíciles de conciliar en muchos casos con IFRS4.

En este sentido, por nuestra experiencia en la reconciliación con los productos de largo plazo, las diferencias provienen principalmente de los siguientes conceptos:

- El ajuste por experiencia en IFRS 4 es diferente en IFRS 17 principalmente en aquellos productos que no tenemos Componente de Inversión.

- El reconocimiento del beneficio puede ser diferente en algunos productos por las divergencias entre las Unidad de Cobertura de IFRS 17 y los márgenes de tarificación en IFRS 4.

– Presupuestación bajo IFRS 17

Al cambiar la estructura y la lógica de contabilización de muchas partidas, sobre todo del PyG, muchas entidades tienen que adaptar sus procesos de presupuestación. En este sentido, el enfoque que en general aplican es de apalancarse en el actual enfoque de presupuestación de IFRS 4 y realizar los ajustes necesarios para adaptarlo a los requerimientos de IFRS 17.

Dentro de los principales ajustes podemos identificar:

- Analizar las partidas de la estructura del PyG de IFRS 17 identificando aquellas partidas que no se modifican bajo IFRS 17 (ej. Siniestros pagados), identificar aquellas partidas que corresponden a nuevos conceptos de IFRS 17 (ej. Siniestralidad esperada, liberación del ajuste por riesgo y amortización del CSM) y aquellas que no es necesario presupuestar (ej. Ajuste por experiencia).

- Dentro de aquellas partidas que corresponden a nuevas partidas

de IFRS 17 que es necesario realizar ajustes identificamos:

- Variaciones de la PCR PAA. En este sentido las entidades están tomando la actual presupuestación de la actual PPNC y realización ajustes adicionales en la onerosidad aplicando un porcentaje.

- Variaciones de la PCR BBA/VFA. En este caso el impacto

es mayor y tenemos que separar entre la presupuestación

de la cartera y la nueva producción:

- Presupuestación de la cartera. En general las entidades están tomando las salidas de los flujos esperados, ya generadas por las herramientas actuariales, para la proyección del PVCFC, RA y CSM realizando algunos ajustes en las hipótesis.

- Presupuestación de la nueva producción. Se están desarrollando nuevos modelos de proyección, tomando de base la presupuestación de la prima de NP por perfiles realizada por el departamento comercial y a partir de hipótesis proyectar los flujos de caja, el ajuste por riesgo (como porcentaje de los flujos) y las unidades de cobertura del CSM, para posteriormente amortizarlo.

- Variaciones de la LIC. Tomando como base la presupuestación actual se realizan ajustes relacionados con el descuento de los flujos (y teniendo en cuenta el OCI en el caso que lo apliquen) y con el cálculo del Ajuste por Riesgo (como porcentaje de la provisión).

Otros ajustes que vienen vinculados a los gastos atribuibles y no atribuibles, amortización de gastos de adquisición e impuestos diferidos.

Transcurridos ya 3 años desde el comienzo de la pandemia de Covid-19, y pese a que la investigación médica y científica ha conseguido dar muchas soluciones y revelar algunas incógnitas sobre este virus, quedan aún muchas preguntas por resolver y fundamentalmente una doble cuestión cobra especial importancia en estos momentos: ¿Cuáles serán los efectos a largo plazo de la Covid-19 y cómo podremos hacer frente a los mismos?

Es evidente que la enfermedad aguda por Covid-19 no ha desaparecido en absoluto, pero la combinación de la aplicación del método científico junto con los innumerables ensayos clínicos realizados y la medicina basada en la evidencia, nos han permitido realizar grandes avances, incluyendo el desarrollo de un gran número de vacunas y algunos antivirales en tiempo récord, la mejora de técnicas como la ventilación mecánica en pacientes con cuadros de infección grave o la readaptación terapéutica.

No obstante, el patógeno del virus sigue evolucionando lo que hace que nos debamos seguir enfrentando a los retos que suponen sus nuevas cepas, además de a otras cuestiones como la accesibilidad a los tratamientos médicos y a las vacunas en muchos países del mundo y desde luego a la incertidumbre sobre los efectos indirectos y aún desconocidos que esta enfermedad puede tener a medio y largo plazo sobre la mortalidad y la morbilidad de la población, los cuales podrían reducir significativamente la esperanza de vida sobre todo en personas que hayan desarrollado formas graves de la enfermedad.

“Covid Persistente”

Es cierto que no existe un nombre unánimemente consensuado para los síntomas que persisten después de producirse la infección por SARS-CoV2 en un individuo, pero esta denominación de “Covid Persistente” (o “Long Covid” en su acepción inglesa) es la utilizada con mayor frecuencia.

De la misma forma, tampoco existe una duración acordada ni cuáles son los síntomas específicos que pueden definir este síndrome. Los estudios realizados hasta la fecha para intentar medir o describir las secuelas post-agudas de la infección han utilizado periodos de tiempo que van desde las 3-4 semanas hasta los 12 meses después de un resultado positivo en prueba PCR. Los resultados que arrojan estos estudios no son todo lo completos y concluyentes que nos gustaría, pero de ellos se pueden extraer algunas conclusiones interesantes.

Por ejemplo, cuando analizamos la literatura médica puede observarse un elevadísimo número de manifestaciones, ya que hasta la fecha se han descrito más de un centenar de síntomas que pueden aparecer después de una infección aguda y afectar a cualquier sistema (cardiaco, respiratorio, neurológico, psiquiátrico, etc.).

En base a esta amplia variedad de síntomas y la frecuencia de éstos, se han tratado de reagrupar los mismos por “asociaciones”, es decir, determinando la frecuencia del síntoma principal y posteriormente los síntomas asociados. Así, se han conseguido establecer 3 grupos principales de síntomas (también denominados “clústeres”), reconocidos por la OMS y que son los siguientes: fatiga, manifestaciones neurológicas y manifestaciones respiratorias. A estos grupos se les asocian otros síntomas secundarios, aunque hay que señalar que estos síntomas no son estancos e independientes y muchos de ellos pueden superponerse y ser comunes a más de un grupo.

La mayor parte de las veces son síntomas que no ponen en riesgo la vida de las personas, pero en ocasiones pueden surgir complicaciones graves (infarto de miocardio, accidente cerebrovascular o tromboembolismos pulmonares, por ejemplo) que pueden comprometer seriamente la vida de la persona infectada.

Por otro lado, los estudios también señalan que las personas más afectadas por síntomas persistentes son aquellas que han sufrido una forma grave y aguda de la enfermedad, aunque no se excluye por completo la enfermedad leve. La frecuencia de los síntomas es variable, llegando en algunos casos al 10% a 2 años, y son más frecuentes en personas dentro de la franja de edad de 35 a 69 años y más en mujeres que en hombres. Obviamente, y tras todo lo comentado anteriormente, las consecuencias a largo plazo de una infección por Covid-19 pueden depender también (y de hecho dependen en gran medida) del estado de salud del individuo previo a la infección.

El impacto de la Covid-19 en la esperanza de vida

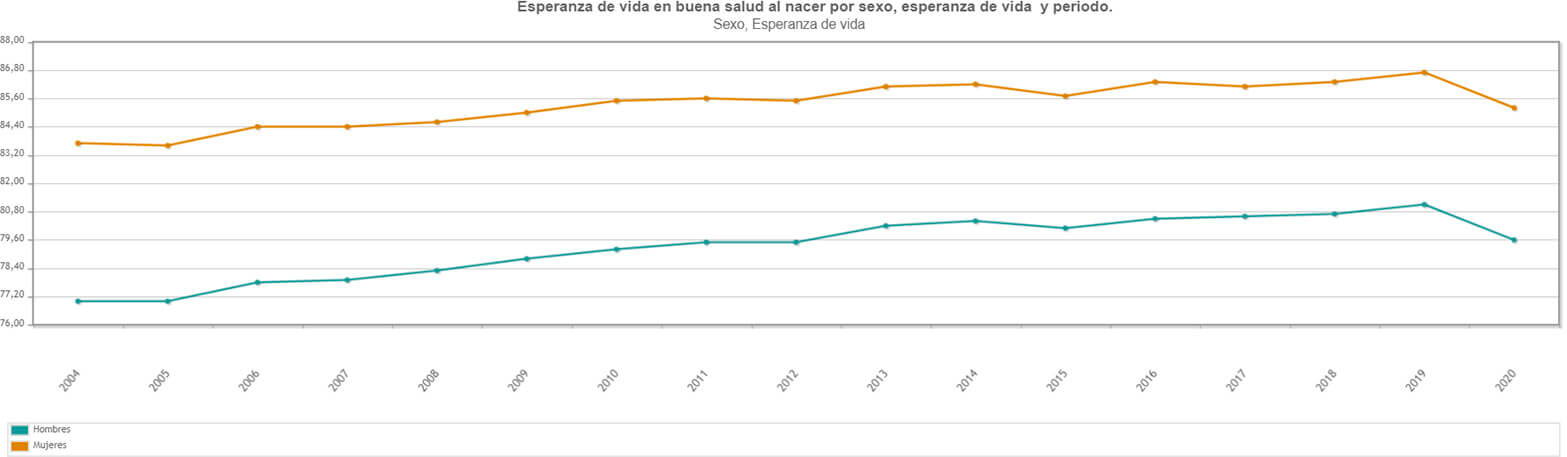

Si nos centramos en España y en lo que hace referencia a la esperanza de vida, justo antes del inicio de la pandemia por Covid-19, nuestro país se situaba en el 2º puesto en el ranking mundial, tan solo por detrás de Japón.

Esta evolución de la esperanza de vida ha sido constante al alza desde los años 90, y así tomando como referencia las últimas 2 décadas, según datos del INE (Instituto Nacional de Estadística) desde 2004 a 2019 los hombres mejoraron su esperanza de vida en 4,1 años (de 77 a 81,1) mientras que las mujeres lo hicieron en 3 años (de 83,7 a 86,7).

Esperanza de vida al nacimiento por sexo (2004-2020_España)

Fuente: INE

La llegada del virus SARS-CoV2 en el año 2020 supuso una interrupción abrupta de esta tendencia de los últimos años y así la esperanza de vida se redujo en términos generales en cerca de 2 años en el caso de la población española (de 81,1 a 79,6 en el caso de los hombres y de 86,7 a 85,2 en el de las mujeres), pasando así España a ocupar el 5º lugar en la Esperanza de Vida Mundial, según datos de la OMS (Organización Mundial de la Salud).

Entrando más en detalle, el efecto de la sobremortalidad provocada por el virus fue especialmente acusado en determinados rangos de edad, principalmente en las edades más avanzadas (de 80 años en adelante) donde se produjo una pérdida de hasta 6 años en la esperanza de vida y sensiblemente superior en hombres respecto a las mujeres. En cambio, en edades más jóvenes (hasta 35 años) dicha pérdida se cuantificó en tan sólo 1 año aproximadamente.

Sobre esta pérdida de esperanza de vida y su relación directa con la mortalidad por Covid19 se están llevando a cabo muchos estudios en los últimos meses. Uno de ellos, publicado el pasado mes de octubre de 2022, y sobre 29 países analizados, mostraba como esa pérdida de esperanza de vida ha sido más acusada en países del este de Europa, fundamentalmente por la debilidad de sus sistemas sanitarios públicos y la dificultad en el acceso a las vacunas, todo ello ampliado por la fuerte crisis financiera a nivel global de estos últimos años, agravada aún más si cabe por la actual situación bélica en Ucrania.

Los efectos de la pandemia se han hecho notar más allá de las personas infectadas. Así, los sistemas sanitarios se vieron saturados prácticamente en todos los países a nivel mundial, dedicando en muchos casos la práctica totalidad de sus recursos durante aquellos meses a la batalla contra el virus, lo que ha tenido como resultado retrasos en el diagnóstico de otras patologías y consecuentemente la detección tardía de muchas enfermedades graves.

Por otro lado, las medidas restrictivas instituidas para gestionar la crisis, como los confinamientos, el alejamiento social, etc., sin duda también han afectado psicológicamente a muchas personas, aunque también es cierto que se espera que estos efectos indirectos vayan desapareciendo progresivamente, al menos de manera parcial, a medida que se retoma la llamada “vida normal”.

Cuando hablamos de cibercrimen a todos nosotros nos viene a la mente un grupo de criminales muy bien preparados, que gastan millones de euros en tecnologías, instalados en las torres más altas de países poco regulados en materia de cibercrimen (China, Rusia, Rumania…), preparando los programas más sofisticados y caros que existen para poder perpetuar ataques, ¿o no? En algunos casos, para ataques muy específicos podría ser, pero en general no es así, ya que consiguen cumplir con sus objetivos de una forma mucho más sencilla y económica de lo que nos esperamos:

- Ingeniería social: engañando a las personas, que normalmente somos muy vulnerables e incrédulos ante este tipo de situaciones. Según datos internos de KPMG, el 80% de los incidentes que se producen en las compañías tienen su origen en un acto de un empleado, de los cuales, el 60% desconocían que su actuación podía desencadenar en un incidente o brecha de seguridad.

- Avance tecnológico: el rápido avance de la tecnología y el alto nivel de conectividad de los dispositivos provoca un descontrol de los datos que estamos exponiendo a internet y por lo tanto perdemos el control de quién puede tener acceso a esta información. Según datos publicados en Stadista 2023, en 2019 existían 8.600 millones de dispositivos conectados a internet, en 2023 15.000 millones (el doble) y se espera que en 2030 lleguen casi a los 30.000 millones.

A modo de resumen, las principales preocupaciones de las compañías y personas físicas en estos próximos años son las siguientes:

- Ataques de ransomware: es un tipo de malware que cifra los archivos del usuario y pide un rescate a cambio de la clave para descifrarlos. Esta clave solo la tiene el atacante, por lo que los usuarios son forzados a pagar una suma de dinero para recuperar sus datos. Es una forma de extorsión digital y es muy perjudicial para las personas y las empresas que son víctimas de ella ya que provocan una indisponibilidad o pérdida de la información almacenada en los sistemas. El número de incidentes relacionados con el ransomware ha aumentado significativamente en los últimos años. Según datos internos, aumentaron un 61% en comparación con el año anterior, teniendo en cuenta que muchos de los ataques que se están produciendo no se están reportando por lo que el número es mucho mayor.

- Robo de datos corporativos y personales: es el principal objetivo de los atacantes, ya sea para obtener información clasificada (I+D, mapas, desarrollos, etc.) o información personal que permita perpetuar un ataque posterior. Esta información obtenida de forma no licita suele ser vendida o publicada en los foros “underground” para que los ciberdelincuentes la exploten con fines no lícitos. Recordemos que, para las compañías, existe una regulación que se interesa por los datos personales y podría llegar a sancionar a las compañías con un 20% de su facturación en caso de no demostrar diligencia en la securización de estos datos.

- Phishing y fraude en línea: son los ataques que se realizan a través de correo electrónico, principalmente, para engañar a los usuarios y obtener sus credenciales de acceso a sus sistemas, ya sea de la compañía, del banco, redes sociales … pudiendo así suplantar su identidad.Otras vías complementarias al correo que se están empezando a ver en el contexto del cibercrimen son:

-

- Llamadas falsas haciéndose pasar por otra persona (también llamadas vishing).

- Envió de SMS (smishing) solicitando clicar un enlace para compartir la información personal, como por ejemplo las famosas estafas de envío de mensajería, facturas de la luz, etc.

- Uso de WhatsApp con un perfil similar a un conocido

(foto). En este caso el número de teléfono no es el

correcto y se excusan diciendo que han perdido el suyo y

que a partir de ahora usaran este.

En todos los casos, muy difíciles de identificar por las personas, por lo que se recomienda siempre ir a la fuente original para verificar si ha mandado el correo o mensaje (por ejemplo, a través de una llamada telefónica). Quiero destacar, como principal arma frente a este tipo de situaciones, que nadie va a pedir por medios electrónicos que le des usuario y contraseña, estos datos son personales y nunca deben ser compartidos.

- Vulnerabilidades en los sistemas: las vulnerabilidades en los sistemas y software pueden ser explotadas por los ciberdelincuentes para obtener acceso no autorizado a los datos de la empresa. Es por eso por lo que destacamos la importancia de intentar tener siempre la última versión de software de los dispositivos personales (tales como el teléfono móvil, ordenador personal, antivirus…), ya que gran parte de las actualizaciones contienen actualizaciones de seguridad.

A modo de resumen, me gustaría destacar una serie de medidas en tres ámbitos distintos, que todos deberíamos valorar para intentar minimizar el impacto de un ciberataque, y reitero minimizar porque la seguridad 100% no existe, pero al menos debemos contribuir en poner “barreras en el camino” para hacerlo más complicado a los atacantes:

1. Alter Mutua nació en 1840 como mutualidad para ayudar a los abogados y abogadas en momentos de necesidad. ¿Cuáles son, en la actualidad, sus compromisos para el futuro? ¿Han cambiado desde entonces?

Efectivamente, la Mutua es una referencia histórica en el ámbito del mutualismo catalán. Su nacimiento en 1840 y supervivencia durante tantos años ha sido posible gracias al gran esfuerzo realizado por todos aquellos abogados y abogadas que, de generación en generación, han formado parte de ella. Una preciosa herencia de la nos beneficiamos ahora sus actuales mutualistas y nuestras familias y que debemos, a su vez, preservar y transmitir.

En estos 183 años ha cambiado muchísimo. Comenzó como “Asociación de socorros mutuos de los Abogados” para socorrer a los abogados en dificultades o imposibilitados para ejercer, y a sus viudas y huérfanos. Nació en Barcelona como la mutua de los Abogados de Cataluña. Tuvo su ámbito de actuación limitado a la comunidad catalana hasta que, en 2009, obtuvimos la autorización para ejercer la actividad aseguradora en todo el territorio español.

La Mutua ha pasado por guerras, revoluciones industriales, pandemias e innumerables cambios normativos, pero su propósito sigue intacto. Somos abogados y abogadas que ayudamos a abogados y abogadas autoasegurándonos sin intermediación. Somos la Mutualidad de Previsión Social en activo más antigua de España, pero nuestra actividad se basa en un concepto muy actual: la economía colaborativa.

Nuestro compromiso para el futuro es ser fieles a nuestra razón de ser, con el máximo rigor y profesionalidad. Queremos seguir aportando valor a los abogados y abogadas anticipándonos y adaptándonos a cualquier cambio.

2. Tras completar sus estudios de Ingeniería en informática, un Máster de Dirección de Administración de Empresas y trabajar doce años en el Colegio de Abogados de Barcelona, en el 2003 llega a Alter Mutua. ¿Cuáles han sido los principales cambios que ha experimentado la entidad desde entonces?

Ha habido muchos cambios, de entre ellos destacaría, la ampliación de nuestro ámbito de actuación, puesto que en 2009 obtuvimos la autorización para ejercer la actividad aseguradora en todo el territorio español y el reconocimiento de mutualidad alternativa al Régimen Especial de Trabajadores Autónomos (RETA) para el colectivo de la abogacía en todo el Estado. Hasta el 2009 solo podíamos actuar y ser opción alternativa al RETA en Cataluña, hoy muchos abogados y abogadas de toda España son mutualistas de Alter Mutua.

También fue importante el proceso de adaptación al cambio de regulación de las coberturas obligatorias de todos aquellos profesionales que optan por una mutualidad como opción alternativa al RETA. En 2012 se establecieron qué coberturas y niveles teníamos que ofrecer las mutualidades a estos profesionales, y este fue un proceso delicado en el que tuvimos que defender los intereses de aquellos mutualistas que llevaban más tiempo en opción alternativa al RETA.

En 2013, como todas las entidades del sector, tuvimos que encuadrarnos al nuevo régimen normativo de la Unión Europea para las compañías aseguradoras y reaseguradoras: Solvencia II.

Y por último, la transformación digital de la entidad, un cambio estratégico que iniciamos en 2019 y del que hoy comenzamos a ver sus frutos.

3. En 2020 es nombrado Director General. ¿Cuáles fueron los principales retos a los que se enfrentó en esta nueva etapa y cuáles son las líneas estratégicas para el futuro?

Asumir la dirección general de Alter Mutua ha sido un importante desafío profesional, aunque tengo que decir que tuve la suerte de realizar un relevo muy ordenado y de asumir el cargo en un momento de buena marcha de la entidad a nivel económico en el que presentaba un crecimiento continuado y sostenible gracias al excelente trabajo realizado por mi antecesor, Josep-Fermí Pinyol.

Mi primer reto ha sido, y sigue siendo, mantener el crecimiento y la solvencia de la entidad, un reto que se puso a prueba con la irrupción de la pandemia antes de cumplir los tres meses en el cargo. Hoy puedo decir que superamos esta prueba gracias a las personas que forman Alter Mutua: los mutualistas, la Junta directiva y el resto del equipo que trabajamos cada día.

Con un horizonte a tres años vista, estamos siguiendo el Plan estratégico 2022-2024: queremos transformar la entidad dando todo el protagonismo al mutualista, crear nuevos productos para cubrir sus necesidades actuales y de futuro, mejorar la comunicación de todos los canales para que sea 100% bidireccional y fomente la participación del mutualista, y buscar la excelencia digitalizando todos los procesos manteniendo siempre el trato directo y personal. Para llevar a cabo este plan estamos invirtiendo en la gestión del talento y fomentando la cultura corporativa. Tenemos por delante un futuro apasionante.

4. Con más de 25.000 asegurados de su entidad, de los que la mayoría son abogados y abogadas, además de sus familiares y sus trabajadores. ¿Cuáles son los principales seguros y servicios que les ofrecen?

En Alter Mutua protegemos a los abogados y abogadas y a sus familias, a lo largo de toda su vida, adaptándonos en función de su situación profesional y personal.

Comenzamos ayudando a los estudiantes del máster de acceso a la abogacía a través del Plan Estudiante, un plan gratuito diseñado para ayudarles a mantener su bienestar físico, emocional y social. Por un lado, tienen acceso al Servicio de Atención y Orientación Emocional, donde reciben apoyo emocional de un equipo de psicólogos cuando se encuentran frente situaciones de estrés, angustia, adicciones, etc.; también tienen a su disposición el Servicio de Orientación Nutricional, donde un equipo de nutricionistas y médicos especializados les ayudan a diseñar dietas y pautas alimentarias adaptadas a sus necesidades y estilo de vida: intolerancias, alergias, colesterol, deporte, etc.

Cuando superan el examen de acceso a la abogacía cubrimos su previsión social, si deciden ejercer por cuenta propia y eligen a Alter Mutua como mutualidad alternativa al RETA, disponen del Plan Alter Profesional, que incluye las coberturas obligatorias que nos marca la normativa: incapacidad temporal, invalidez permanente absoluta, fallecimiento (que pueda dar lugar a viudedad y/u orfandad) y jubilación. Siempre ajustadas a su medida, pueden pagar una cuota reducida los primeros años de profesión, personalizar sus coberturas cuando su situación familiar y posibilidades económicas varían o incorporar otras coberturas como la asistencia sanitaria, dependencia, gastos médicos, invalidez profesional, dependencia, fallecimiento en forma de capital, accidentes, decesos, etc.

Si por el contrario deciden ejercer por cuenta ajena o adscribirse al RETA, les ofrecemos complementar su previsión social con aquellas coberturas y niveles que se ajustan a sus necesidades reales.

Todas las coberturas están diseñadas pensando en el colectivo y el espíritu mutual, por ejemplo, nuestros planes de ahorro cuentan con un interés técnico garantizado durante toda la vida de la póliza más una participación en los beneficios obtenidos de cada ejercicio: si la rentabilidad obtenida por la mutua supera el interés garantizado, este beneficio revierte sobre el ahorro de póliza.

5. ¿Nos puede comentar los principales canales de distribución que tienen para llegar a un colectivo tan concreto?

En Alter Mutua solo realizamos distribución directa, a través de nuestro equipo de asesores, empleados de la entidad, y nuestra página web. Nos dirigimos a un colectivo muy específico y a la vez somos una mutualidad, es decir, no tenemos ánimo de lucro, los mutualistas son clientes y propietarios, por lo tanto, tenemos el deber de asesorar y comercializar solo aquello que realmente necesita el cliente, sin letra pequeña.

6. Hemos oído que sus coberturas de Invalidez Temporal están especialmente adaptadas a las necesidades de los abogados. ¿Nos puede comentar qué mejoras tienen en relación a prestaciones más tradicionales de esta garantía?

Sí, esta es una característica general de todos nuestros servicios y coberturas y muy especialmente de nuestra incapacidad temporal (ILT), muy personalizada para el colectivo, puesto que tenemos mucha experiencia y contamos con un equipo de médicos propios que conocen muy bien el día a día del profesional.

Las diferencias con la cobertura habitual del mercado, incluso con la pública de la Seguridad Social, son muchas. Es una cobertura muy flexible que permite ajustar su nivel de prestaciones a la situación profesional y personal del mutualista. Por lo general, un mutualista en opción alternativa al RETA necesita una cobertura de ILT superior a la que necesita un mutualista que tiene esta cobertura para complementar la que ya le ofrece la Seguridad Social. A su vez, cada persona necesitará proteger, en mayor o menor medida, sus ingresos frente una situación de incapacidad temporal en función de sus necesidades económicas.

Nuestra cobertura de ILT parte de una prestación económica diaria en caso de incapacidad temporal, importe que elige el mutualista en el momento de la contratación, pero puede mejorar la cobertura añadiendo un complemento diario por incapacidad de larga duración o un complemento diario por hospitalización, que a su vez se duplica o triplica en caso de una hospitalización más severa o incluso complementar la cobertura con lo que llamamos la “Incapacidad profesional parcial” o “media baja”, un complemento imprescindible para nuestro colectivo. Muchas veces, cuando los abogados y abogadas están en situación de incapacidad temporal, se ven obligados a adelantar su incorporación al trabajo para defender a sus clientes antes de estar totalmente recuperados. Este complemento sigue protegiendo sus ingresos mediante una prestación diaria equivalente a la mitad del capital que tiene contratado.

Y, lo más importante, la cobertura es muy completa: cubre las situaciones de incapacidad por accidente, sea o no de trabajo; enfermedades de cualquier tipo, incluidas las psiquiátricas con o sin hospitalización; y maternidad, paternidad y adopción, períodos de lactancia e incluso la baja por el cuidado de hijos menores afectados por cáncer o enfermedad grave.

7. Dada la profesión de sus mutualistas, entendemos que deben mantener un contacto muy estrecho con los colegios de abogados. ¿Cuáles son las principales actividades que llevan a cabo con ellos?

Efectivamente, tenemos una relación excelente con los Colegios de abogados, somos entidades hermanas con las que compartimos muchos valores, instituciones sin ánimo de lucro formadas por personas que ayudan a personas: los Colegios defienden los intereses de los abogados y de las abogadas y protegen la profesión, y Alter Mutua defiende y protege la salud y el bienestar de la persona que hay en cada abogado o abogada.

Adicionalmente, con los Colegios colaboramos participando en congresos, jornadas, actividades formativas u organizado conjuntamente acciones que ayuden al colectivo, y muy especialmente a los jóvenes.

Como ejemplo, el “Premio extraordinario futuros abogados y abogadas de Barcelona” del que el pasado enero celebramos la tercera edición, lo organizamos conjuntamente con el Ilustre Colegio de la Abogacía de Barcelona y su Grupo de Abogados Jóvenes, y participan los estudiantes del máster de acceso a la abogacía de siete universidades (UB, UAB, UPF, UIC, Abat Oliba, Esade y UOC). Con este Premio queremos poner en valor el esfuerzo de los estudiantes de Derecho en su camino para convertirse en abogados y abogadas.

8. Actualmente ofrecen una alternativa al Régimen Especial de Trabajadores Autónomos (RETA) para todos los abogados. ¿Cuáles son las principales razones que le llevan a escoger su entidad? ¿Cree que los niveles de fidelidad en sus mutualistas son más elevados que en el de otros colectivos de asegurados?

Hay muchas razones para elegirnos a nosotros, pero las más importantes son:

- Nos basamos en un sistema de capitalización individual: las cuotas que aporta cada mutualista son suyas y en todo momento sabe qué cobrará cuando se jubile o qué cobrará su familia si alguna vez falta.

- Las prestaciones se ajustan en todo momento a la situación del mutualista. Por ejemplo, la prestación de incapacidad temporal aumenta si la situación de baja se alarga o se agrava con la hospitalización, o se reduce si el mutualista debe incorporarse a su actividad antes de estar totalmente recuperado. En el RETA siempre se cobra lo mismo, lo establecido según la base de cotización, y en cuanto te reincorporas pierdes la prestación.

- El mutualista puede cambiar de opción. Si opta por Alter Mutua, puede canjear su opinión en el futuro y darse de alta en el RETA, conservando todo el capital que ha acumulado en Alter Mutua para su jubilación. Si opta por el RETA no podrá cambiar de opción y, si se da de baja antes de tiempo, puede perder el derecho de cobrar una pensión.

- Cuando llegue el momento de la jubilación el mutualista podrá percibir su jubilación como quiera, en forma de capital, renta vitalicia o combinando capital y renta. En el RETA la jubilación solo puede ser en forma de renta vitalicia.

- Y, finalmente, un aspecto muy importante: nuestras cuotas mínimas son siempre en torno a un 20% más económicas que las cuotas mínimas fijadas en el RETA. Al inicio de la carrera profesional o en momentos puntuales de baja actividad esta posibilidad de ajuste de cuota es muy valorada por los profesionales.

Respecto a los niveles de fidelidad de los mutualistas, puedo decir que son muy elevados. Se debe a que, por un lado, somos el primer pilar de la previsión social de aquellos mutualistas que están con nosotros como opción alternativa al RETA; si mantenemos su confianza, estarán con Alter Mutua mientras ejerzan su profesión. Y, por otro, somos el segundo y tercer pilar de la previsión social de aquellos mutualistas que están en Alter Mutua para complementar su previsión social; si mantenemos nuestro propósito y conseguimos transmitirlo, el mutualista reconoce el valor de formar parte de Alter Mutua.

9. La rápida subida de los tipos de interés ha producido apreciables cambios en la estructura de los activos de muchas entidades. ¿Cómo ha afectado, o está afectando, este hecho a su entidad?

A nivel estructural la tipología de nuestros activos no ha variado, ya que durante todos los años en los que los tipos han estado bajos, más de diez años, hemos mantenido nuestra política de inversión. Nuestra prioridad es garantizar la solvencia de la entidad por lo que tenemos un perfil conservador y más del 90% de nuestros activos están invertidos en Renta fija investment grade.

Ahora que suben los tipos, estamos aprovechando para comprar renta fija de la más alta calidad crediticia, tanto deuda pública como privada, a unos tipos que hacía muchos años que no veíamos. Y esperamos incrementar la participación en beneficios anual que damos a los mutualistas, que hasta la fecha siempre ha estado por encima del 3%.

10. La tecnología y la transformación digital forman parte de casi todas las hojas de ruta de las empresas. ¿Cómo se afronta, desde su organización, este reto? ¿Qué medidas específicas implantan en relación con clientes o la gestión general del negocio?

Estamos afrontado este reto con mucha convicción. Las grandes compañías tecnológicas nos han demostrado que utilizando la tecnología se puede ofrecer una gran experiencia digital de cliente en el consumo de productos y servicios, y han provocado que todos exijamos esta experiencia al resto de empresas o entidades.

En Alter Mutua queremos ofrecer esta gran experiencia a los mutualistas, pero no queremos limitarla solo al mundo digital, estamos trabajando en una transformación global de la entidad con el objetivo de ofrecer el mejor servicio con independencia del canal. Evidentemente, para lograrlo, la única forma que hay es servirse de la tecnología. Pero no hay que olvidar que es la herramienta, cómo la usemos dependerá de nosotros.