ADC21 – Nº11 Primer Semestre 2023

articles

Mariano Jiménez Lasheras, CPPS, analitza el sistema de pensions i ens indica les seves vulnerabilitats.

Montserrat Azorín, VidaCaixa, ens comenta els estàndards que s’utilitzen per a la gestió del risc en el sector financer i assegurador.

Simona Memmo i Jordi Payés, Serfiex, ens expliquen les sistemàtiques de l’avaluació del risc de sostenibilitat a les entitats asseguradores.

Matías Cajiao i Albert de Paz, Management Solutions, ens aconsellen sobre la implementació de la IFRS 17 i els principals reptes que això suposa.

Alberto Zazo, SCOR, ens parla de la Covid persistent i els seus efectes.

Sergi Gil, KPMG, ens fa evident que les persones som la principal eina per la lluita contra els ciberdelinqüents.

entrevista

David Gabarró, Director General

de Alter Mútua.

“La Mútua ha passat per guerres, revolucions industrials, pandèmies

i innumerables canvis normatius, però el seu propòsit encara és

intacte. Som advocats i advocades que ajudem a altres advocats i

advocades autoassegurant-nos sense intermediació.”

actuaris pel món

Susana López Clemente, actuaria

en Scottish Widows – Grup Lloyds Bank, Edimburgo.

“Al Regne Unit existeix una varietat de productes més àmplia que a

Espanya.”

Marisa Galán

La preocupació davant dels riscos és una constant en l’Economia, més encara en l’àmbit actuarial, el qual resulta ser el nucli fonamental de la nostra activitat.

Balanç i reptes de la previsió social empresarial.

Mariano Jiménez Lasheras · CPPS

Malgrat que les pensions constitueixen una preocupació creixent per als ciutadans per la seva importància dins el nucli del sistema del benestar social, no hem estat capaços de trobar solucions estables per garantir la sostenibilitat, adequació i suficiència.

Estàndards principals en la gestió del risc empresarial: Basilea II i Solvència II.

Montserrat Azorín · VidaCaixa

La velocitat dels canvis, la complexitat i sofisticació dels productes que ofereixen bancs i asseguradores, així com les crisis financeres viscudes, són clau per entendre la necessitat de desenvolupar un marc normatiu.

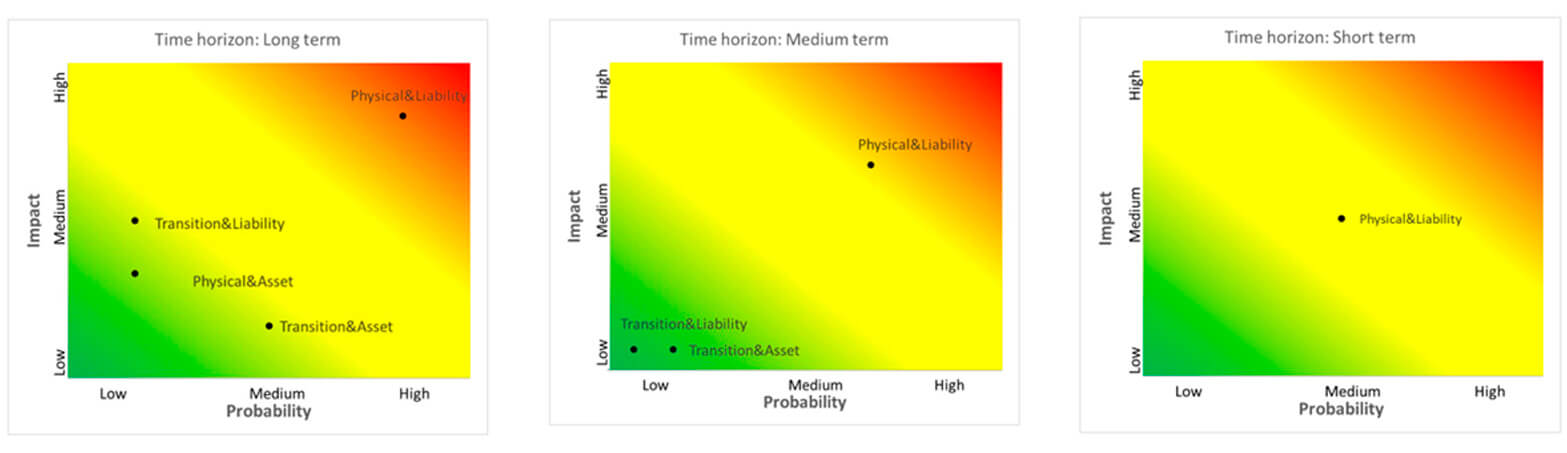

Avaluació del risc de sostenibilitat en les entitats asseguradores: aspectes actuarials.

Simona Memmo i Jordi Payés · Serfiex

Les entitats asseguradores juguen un paper clau en la contribució als objectius mediambientals de mitigació i adaptació al canvi climàtic a través de les seves pràctiques de subscripció.

Efectes de l’entrada en vigor de la norma comptable IFRS17.

Matías Cajiao i Albert de Paz · Management Solutions

L’IASB va publicar els estàndards d’IFRS17 el maig de 2017. Aquests estàndards van entrar en vigor el gener de 2023 per a les entitats obligades a reportar sota IFRS.

Els efectes de la “Covid Persistent” sobre la mortalitat i la morbiditat.

Alberto Zazo · SCOR

Transcorreguts ja 3 anys des de l’inici de la pandèmia de la Covid-19, i malgrat que la investigació mèdica i científica ha aconseguit donar moltes solucions, queden encara moltes preguntes per resoldre i una doble qüestió pren especial rellevància en aquests moments: Quins seran els efectes a llarg termini de la Covid-19 i com podrem afrontar-los?

Cyber Human Wall (CHW): les persones com a eina principal de lluita contra els ciberdelinqüents.

Sergi Gil · KPMG

Quan parlem de cibercrims, a tots ens ve al cap un grup de criminals molt ben preparats, que gasten milions d’euros en tecnologies. Per atacs molt específics, potser podria ser, però en general no és així, ja que aconsegueixen els seus objectius d’una manera molt més senzilla i econòmica del que ens esperem.

David Gabarró, Director General de Alter Mútua

La Mútua ha passat per guerres, revolucions industrials, pandèmies i innumerables canvis normatius, però el seu propòsit encara és intacte. Som advocats i advocades que ajudem a altres advocats i advocades autoassegurant-nos sense intermediació.

Susana López Clemente, actuaria en Scottish Widows · Grup Lloyds Bank, Edimburgo

Al Regne Unit existeix una varietat de productes més àmplia que a Espanya.

Activitats de formació de l’any 2022

A l’any 2022 el CAC va organitzar 31 activitats de formació on hi han participat 2.453 persones, suposant un total de 5.911 hores.

Malgrat que les pensions constitueixen una preocupació creixent per als ciutadans per la seva importància dins el nucli del sistema del benestar social, i encara que en els últims temps s’estan generant grans debats, no hem estat capaços de trobar solucions estables per garantir la sostenibilitat, adequació i suficiència, que són els requisits exigibles a qualsevol sistema de pensions.

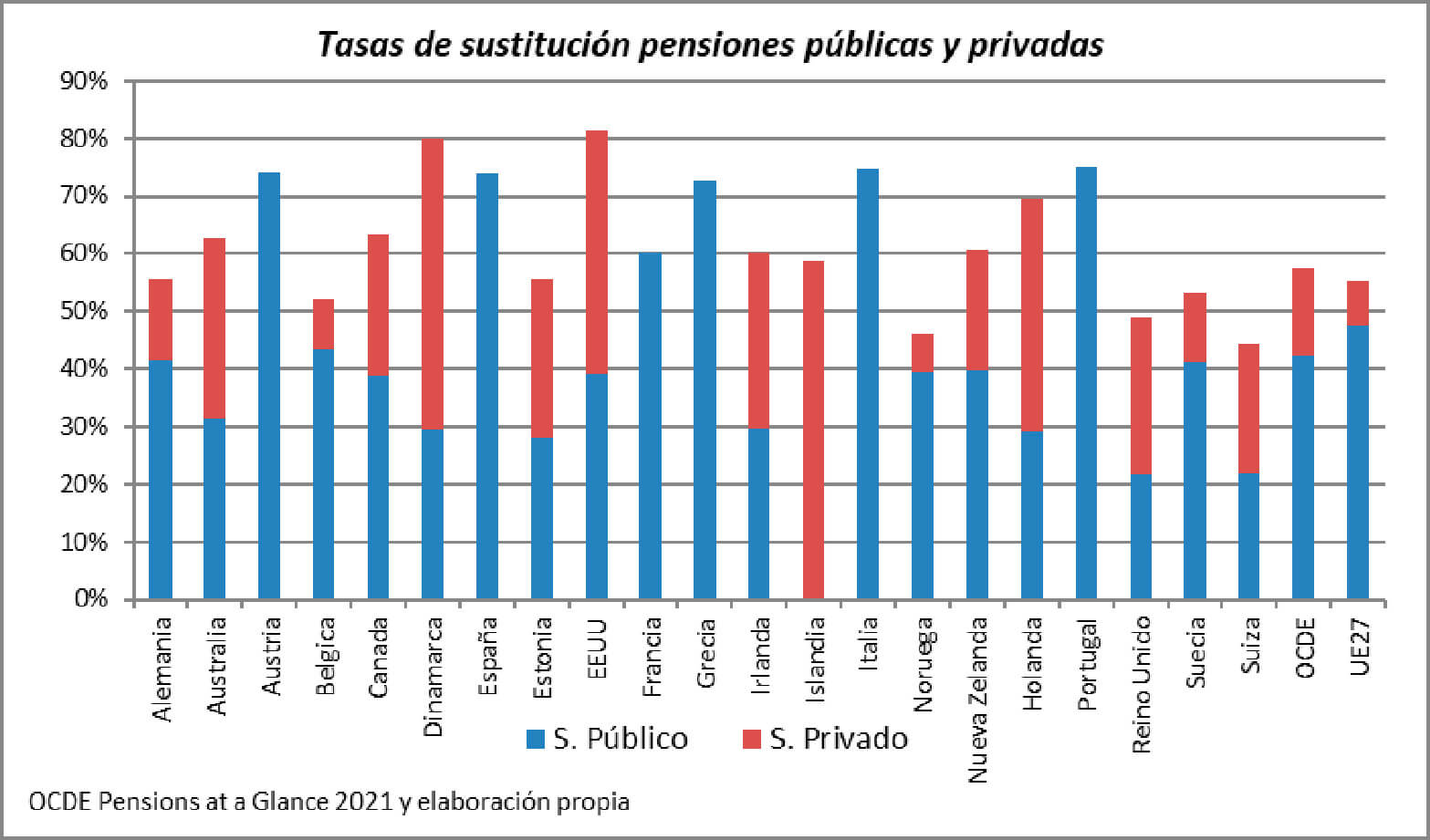

A Espanya, el primer, i gairebé l’únic, proveïdor de pensions pels ciutadans és el sistema públic, que proporciona taxes de substitució respecte al darrer salari, molt elevades (per sobre del 74%). En canvi, els sistemes complementaris estan escassament desenvolupats. D’aquesta manera, ens trobem bastant allunyats dels models mixtes que predominen a l’OCDE, que combinen sistemes públics i privats, sistemes de repartiment i de capitalització, en diferents proporcions, tal com es mostra en el següent gràfic. Tot això, amb la finalitat de diversificar els diferents riscs que afecten cadascun dels sistemes.

Aquesta dependència extrema del nostre sistema públic per a proveir pensions als ciutadans, genera inquietud, ja que opera sota un sistema de repartiment basat en un pacte implícit de solidaritat inter-generacional, que és extremadament vulnerable a variables demogràfiques (esperança de vida, natalitat, etc.) i econòmiques (ocupació, salaris, productivitat, IPC, etc.) i depenent de factors institucionals (edat de jubilació, requisits d’accés, forma de càlcul de les pensions, revalorització, etc.).

El recent comportament de moltes de les variables demogràfiques i econòmiques mencionades, ha provocat l’ aparició de dèficits recurrents i creixents en el sistema públic de la Seguretat Social a l’última dècada, als quals no s’ha donat una resposta global i integral per aconseguir una reforma duradora, sinó que s’han limitat a una successió de reformes parcials, inconnexes i, sovint contradictòries, i que manquen de mecanismes d’ajustament automàtic per a l’evolució de les variables.

Conjuntament amb una sèrie de reformes problemàtiques ben orientades a la millora de la sostenibilitat, com el retard de l’edat ordinària de jubilació, les penalitzacions en la jubilació anticipada, els incentius a la jubilació retardada, l’ampliació del període de càlcul que s’ha de tenir en compte per a la determinació de les pensions o el Factor de Sostenibilitat, encara que no va arribar a aplicar-se i va ser substituït pel mecanisme d’equitat inter-generacional (MEI) vigent, etc., s’han adoptat d’altres com la revaloració automàtica amb l’IPC, que si bé millorarà la suficiència, pot posar en dubte la sostenibilitat futura del sistema pel notable increment de la despesa que comporta en èpoques com l’actual, d’inflació elevada. En aquesta successió incessable de reformes parcials del sistema públic, encara queda pendent l’aprovació d’algunes reformes relatives a les bases màximes de cotització i pensions màximes, així com la possible ampliació del període actual de càlcul de les pensions, més enllà dels 25 anys actuals i la plena entrada en vigor del nou sistema de cotització de treballadors autònoms.

Per tant, ens trobem davant d’un sistema públic, pràcticament proveïdor únic de pensions, fortament tensat, sotmès a un procés continu de reformes, lamentablement parcials, en cerca de millorar la seva sostenibilitat futura en un horitzó delicat en el qual s’haurà de fer front al repte que suposa l’accés imminent a la jubilació de l’extensa generació dels “baby boomers”.

Per aquest motiu, en els últims temps segurament s’ha anat plantejant la necessitat d’impulsar els sistemes complementaris de pensions, de forma que els ciutadans comptin amb un veritable sistema mixt amb diverses fonts i proveïdors d’ingressos a la jubilació, tal com es reflectia en el gràfic anterior, per a un bon nombre de països.

Tant la recomanació número 16 de l’informe d’avaluació i reforma del Pacte de Toledo, aprovat pel Ple del Congrés dels Diputats el dia 19 de novembre de 2020, com el denominat Component 30 del Pla de Recuperació, Transformació i Resiliència, aprovat pel Consell de Ministres del 27 d’abril de 2021, contemplen la revisió i l’impuls dels sistemes complementaris de pensions i es fa una aposta decidida pels sistemes empresarials, particularment pels plans de pensions de treball; és a dir, els que naixen en l’àmbit de la negociació col·lectiva entre empreses i treballadors.

Si fixen com a data de referència de la previsió social complementària a Espanya, la promulgació de la Llei 8/1987, de Regulació dels Plans i Fons de Pensions, malgrat els 35 anys transcorreguts des d’aleshores, el balanç no pot ser considerat positiu.

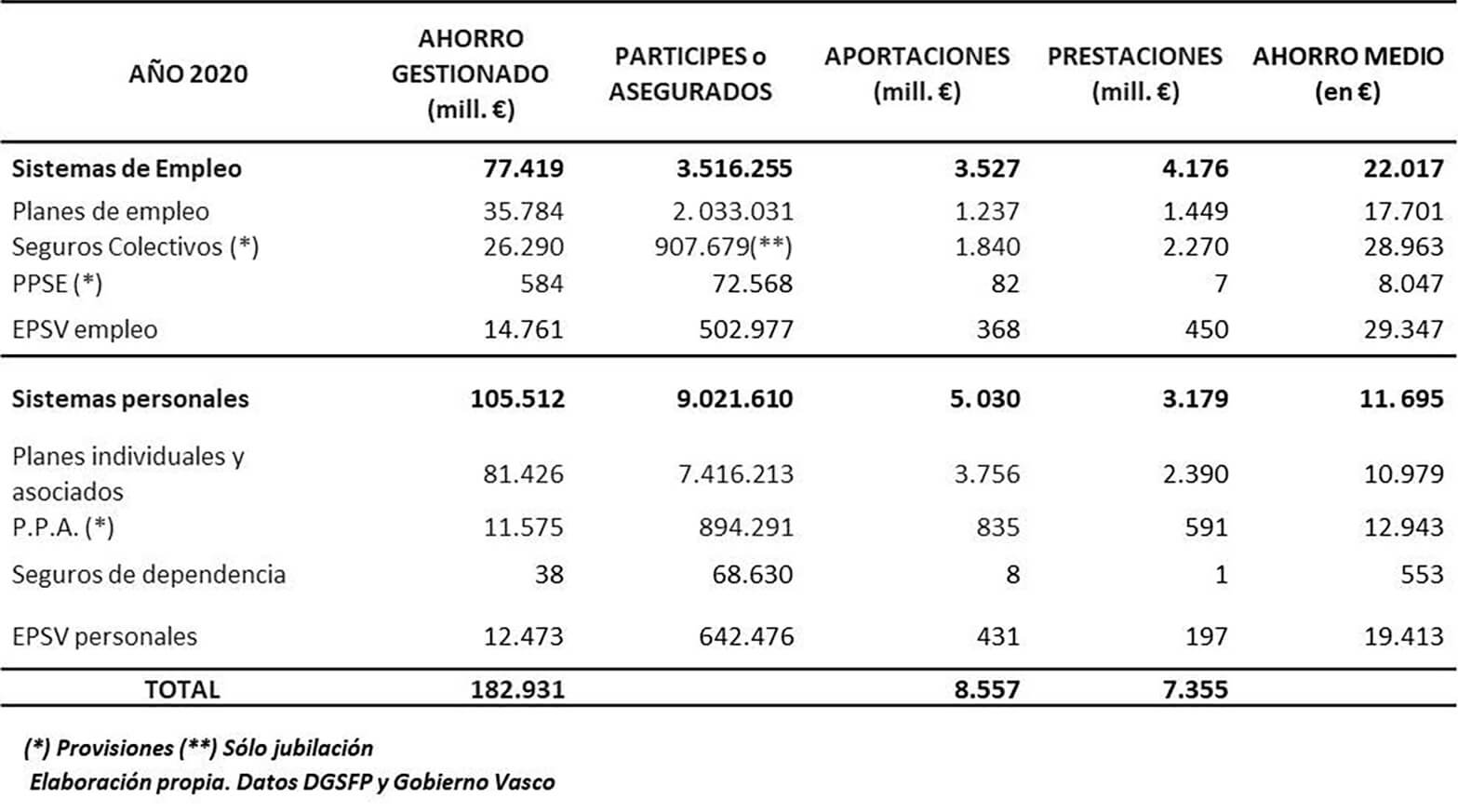

En el següent quadre, es mostren algunes de les magnituds més rellevants dels diferents instruments de previsió social existents a Espanya, segons les darreres dades disponibles, diferenciant els sistemes empresarials i els sistemes personals.

La seva anàlisi ens permet extreure algunes conclusions:

- L’estalvi conjunt gestionat l’any 2020 (182.931 Mil. €) gairebé representava el 16% del PIB, molt inferior al de molts països del nostre entorn i a la mitjana de l’OCDE (99,9% l’any 2021).

- El conjunt dels sistemes d’ocupació només oferia cobertura al 18% de la població ocupada l’any 2020, i menys d’un 10,5% dels treballadors disposava d’un pla de pensions de treball, amb un estalvi mitjà de 22.000€, clarament insuficient per completar pensions públiques.

- Els sistemes personals, tot i tenir un percentatge de cobertura molt ampli, registren uns nivells baixos d’aportacions i d’estalvi mitjà, a nivells propers al 50% respecte dels sistemes de treball.

- El flux net d’aportacions/prestacions és negatiu en els sistemes d’ocupació, el que es reflecteix a l’estancament del sistema en els darrers anys.

- Existeix una excepció notable a aquestes dades en el cas d’Euskadi, amb les EPSV, ja que les d’ocupació cobreixen a més del 48,4% dels ocupats, amb un estalvi d’un 67% superior a l’existent en els plans d’ocupació i l’estalvi conjunt gestionat en sistemes personals i d’ocupació és proper al 38% del seu PIB. L’explicació pot ser deguda a la conjunció de diversos factors diferencials: la forta tradició mutualista, el rellevant suport institucional i l’important paper de la previsió social a la negociació col·lectiva.

Si profunditzem en les causes que han motivat aquest escàs desenvolupament de la previsió social, particularment de l’empresarial, podem assenyalar que hem viscut dos períodes clarament diferenciats. En el primer, entre 1987 i 2007, es va produir un fort creixement dels dos processos d’exteriorització de compromisos per pensions (voluntari entre 1987 i 1990, i obligatori entre 1999 i 2002) que va situar el patrimoni gestionat a prop dels 32.000 milions d’euros i 1,8 milions de partícips l’any 2007. A més, va existir un fort règim financer i fiscal favorable al desenvolupament d’aquest estalvi finalista (els límits d’aportació es van elevar en diverses ocasions, i existia una separació de límits d’aportació per a empresa i treballadors, així com límits creixents en funció de l’edat, deducció del 10% en quota de l’impost de societats per a les aportacions empresarials, reducció de cotitzacions per les aportacions a plans de pensions de treball), es van estendre els plans de pensions en les Administracions Públiques i es va generalitzar la concepció de les aportacions a plans de pensions com salari diferit, constituint una variable rellevant en la negociació col·lectiva, etc.

A partir d’aquí, la crisi financera i econòmica que es va iniciar l’any 2008 va truncar aquesta dinàmica positiva i va iniciar l’estancament que dura fins als nostres dies. Els problemes en l’economia, en el mercat de treball, la devaluació salarial, el deteriorament dels mercats financers, la suspensió d’aportacions per part de les Administracions i de moltes empreses, el canvi de prioritats en la negociació col·lectiva, el gir normatiu complet en els diversos incentius preexistents que van debilitar el suport institucional, van fer que el balanç dels darrers 15 anys fou raquític: només 3.000 milions de patrimoni addicional i 200.000 participants més respecte a l’any 2007.

Necessitem, per tant, revertir aquesta situació i potenciar els sistemes complementaris empresarials. Aquest és l’objectiu de les mesures contingudes en la recent Llei 12/2022, de regulació per a l’impuls dels plans d’ocupació, que s’emmarquen en el desenvolupament del citat Component 30, els objectius del qual eren extremadament ambiciosos i poc realistes, i pel qual es pretenia que la població coberta augmentés dels dos milions actuals a tretze milions l’any 2030, i al 80% de la població activa a llarg termini, i que els actius sota gestió en plans d’ocupació superessin el 9% del PIB l’any 2030 (actualment, representen un 3%), el 18% l’any 2040 i el 31% l’any 2050.

Potser hauria estat possible assolir aquestes fites si la reforma hagués seguit la tendència d’altres països, que han introduït sistemes d’adscripció quasi obligatòria. L’exemple més conegut és el “auto-enrolment” britànic. Sens dubte, no ha estat possible transitar per aquesta via per les limitacions que imposa la nostra constitució, per la qual tot queda en mans de la negociació col·lectiva entre empreses i treballadors, el que alentirà el procés.

Sense entrar en un desenvolupament profund de la Llei, podem assenyalar alguns dels elements més rellevants del seu contingut:

- Es creen els nous Fons de Pensions de Promoció Pública, encara que de gestió privada, amb un sistema de govern una mica peculiar i bastant polèmic, integrat per una Comissió Promotora i de Seguiment formada per representants de diversos Ministeris i una Comissió de Control Especial, comuna per a tots aquests Fons, que estarà formada per representants dels agents socials i, a manca d’una concertació de la normativa (pendent de desenvolupar), per una sèrie d’ “experts”, designats pel Ministeri d’Inclusió.

- Es preveu la selecció de les gestores i depositàries dels Fons mitjançant un concurs públic i es desenvoluparà una plataforma digital comuna que donarà servei a tots els intervinents: gestores, depositàries, promotors de plans d’ocupació, partícips i beneficiaris, Comissions de Control (incloses en les citades anteriorment). Tot això, amb l’objectiu d’agilitzar, simplificar i monitorar el funcionament del sistema.

- Es limiten les comissions de gestió a un 0,30% del patrimoni gestionat, amb un límit addicional del 0,55% en comissions derivades d’intervencions en altres fons oberts, IIC’s o entitats de capital de risc que no pertanyin al mateix grup, així com les de dipòsit que hauran de ser inferiors al 0,10%. A més, podran repercutir per sobre dels límits assenyalats altres despeses com les derivades de la implementació i connexió a la plataforma digital comuna. Tot això, a la cerca d’una major rendibilitat que faci més atractius aquests instruments.

- En matèria d’inversions, es fa una aposta molt ferma per la sostenibilitat i la inclusió de factors a SG en la Política d’Inversió i s’intenta promoure els models de cicle de vida.

- Es creen els nous plans de pensions de treball simplificats, dirigits particularment a tres grans col·lectius: treballadors autònoms que han vist fortament retallats els incentius en els sistemes personals, treballadors d’Administracions Públiques, especialment les locals, i a l’ampli sector de PYMEs, a través de la negociació del conveni sectorial.

- Es reprenen, encara que de forma parcial, alguns incentius preexistents per a les aportacions a plans com la deducció del 10% en la quota dels Impostos de Societats, la reducció de cotitzacions a la Seguretat Social o l’ampliació dels límits legals d’aportació a aquests instruments.

Malgrat que encara estan pendents de concertació alguns aspectes de la reforma mitjançant el desenvolupament reglamentari de la Llei, ja disposem d’un nou marc normatiu que constitueix una bona oportunitat que hem d’aprofitar per a l’imprescindible desenvolupament de la previsió social empresarial.

Si bé és cert que alguns aspectes són criticables, com el “tempo” utilitzat per a desplaçar la fiscalitat dels sistemes personals cap als sistemes d’ocupació, o el dubtós sistema de govern dels nous Fons de Pensions de Promoció Pública, o la incomprensible i contradictòria manca de compromís amb els plans de les Administracions Públiques al mantenir-se la suspensió d’aportacions en la LGPE pel 2023 o els baixos incentius.

No obstant això, s’introdueixen canvis interessants pel que fa a la simplicitat en la promoció i l’adhesió de partícips, en l’accés i intercanvi d’informació, la major flexibilitat en el funcionament del sistema o la millora de l’eficiència que deriva de la constitució de majors masses patrimonials que superen l’actual i negativa atomització del sector.

És hora de què tots els sectors implicats que anem reclamant des de fa molt temps l’impuls que necessitem, ens posem a treballar de forma decidida per a dur el procés a bon port.

Per què apareixen?

El món financer i el sector de les assegurances ha evolucionat constantment al llarg dels darrers segles, dècades i anys, i cada cop a una major velocitat. Si la velocitat dels canvis és un factor rellevant, la complexitat i sofisticació dels productes que ofereixen bancs i asseguradores per adaptar-se a les necessitats i a l’entorn, així com les crisis financeres viscudes, són clau per entendre la necessitat de desenvolupar un marc normatiu que permeti a aquestes organitzacions operar reduint despeses, augmentant la competitivitat i assegurant la protecció dels clients i usuaris.

L’essència de Basilea I[1], així com de Solvència II, és l’articulació dels tres principis genèrics, la millora en la Gestió de Riscs, el Control i la Transparència. Tres principis que, en cas d’assolir-se han de garantir una major estabilitat al sector financer i assegurador.

En aquest context, reguladors i supervisors s’enfronten al repte de com fer que el sistema sigui resistent i estable, sense reprimir la capacitat d’innovació i vetllant per la protecció del client.

Qui regula?

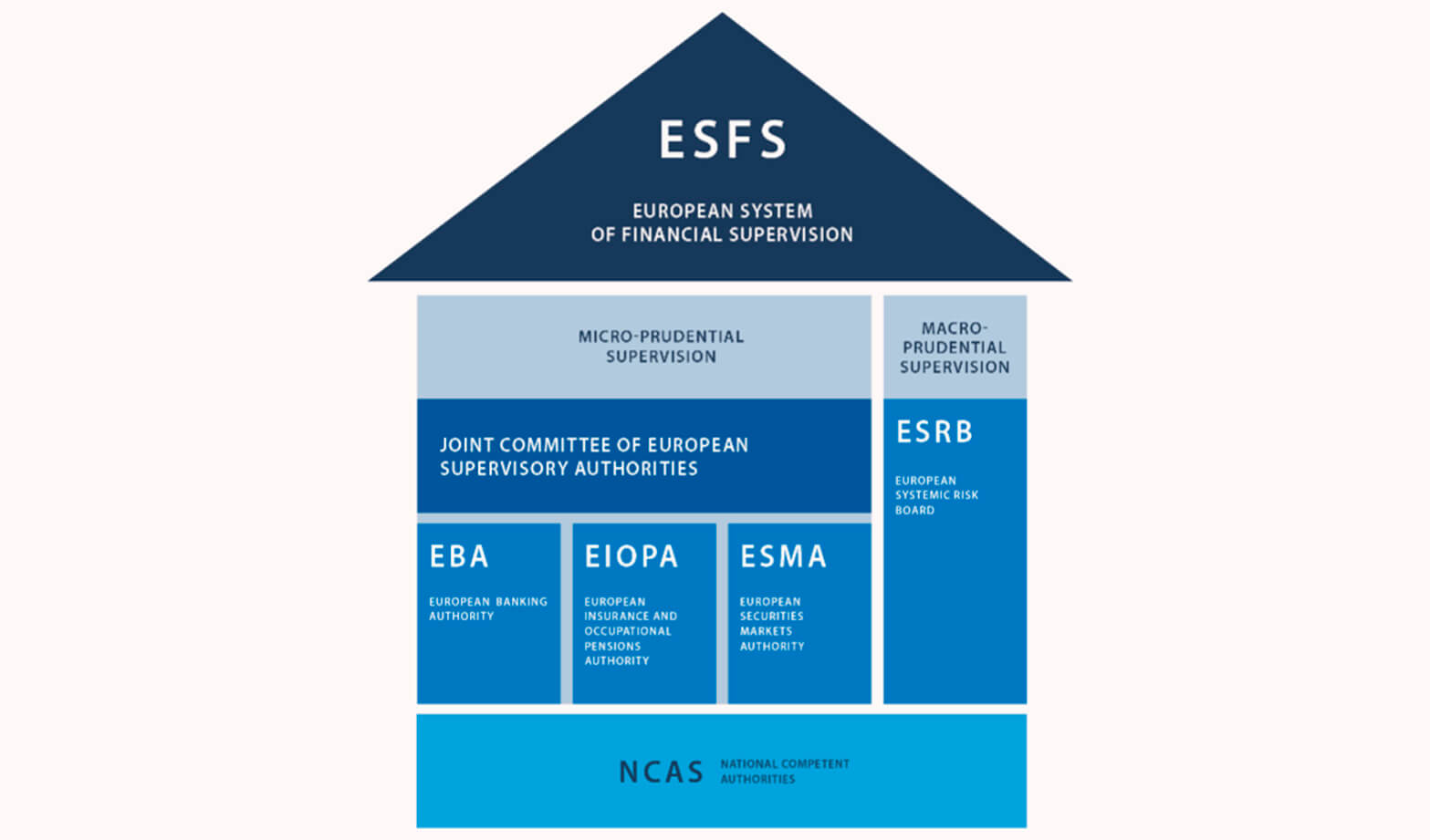

El Sistema Europeu de Supervisió Financera (SESF) es va crear com un sistema d’autoritats macroprudencials i microprudencials de múltiples nivells, que té com a objectiu garantir una supervisió financera uniforme i coherent dins la Unió Europea. Inclou la Junta Europea de Risc Sistèmic, les tres Autoritats Europees de Supervisió (l’Autoritat Bancària Europea, l’Autoritat Europea de Valors i Mercats i l’Autoritat Europea d’Assegurances i Pensions de Jubilació) i els supervisors nacionals. El SESF ha evolucionat per tenir en compte el context canviant en el qual opera, particularment la introducció de la unió dels mercats de capitals i la retirada del Regne Unit de la Unió.

Font: Council of the European Union

La supervisió microprudencial de la Unió es caracteritza per un sistema d’autoritats composat per diversos nivells, separats en funció del sector (banca, assegurances i mercats de capitals), i l’àrea de supervisió i regulació (nacional i de la Unió).

- Autoritat Bancària Europea (ABE): L’àmbit de l’ABE, comprèn les entitats de crèdit, els conglomerats financers, les empreses d’inversió, les entitats de pagament i les entitats de diner electrònic. A partir de la revisió de 2019, a l’ABE se li va encomanar, així mateix, la prevenció de l’ús del sistema financer pel blanqueig de capitals i el finançament del terrorisme.

- Autoritat Europea d’Assegurances i Pensions de Jubilació (AESPJ): El seu deure es centra, principalment, en les empreses d’assegurances i reassegurances, els intermediaris d’assegurances, els conglomerats financers i els fons de pensions de treball (FPE). Contribueix, principalment, al Codi normatiu únic sobre assegurances i pensions de jubilació a través dels règims de Solvència II i del FPE.

- Autoritat Europea de Valors i Mercats (AEVM): El seu àmbit comprèn els mercats de capitals i els seus participants (borses, agents de borsa, fons, etc.). A la Unió Europea, l’AEVM té control directe i competència exclusiva per a registrar, supervisar i sancionar a les agències de qualificació creditícia i els registres d’operacions. També és responsable del reconeixement de contraparts centrals i registres d’operacions de tercers països (és a dir, de països que no pertanyen a la Unió), així com de la certificació i l’aprovació d’agències de qualificació creditícia de tercers països.

La supervisió macroprudencial a escala europea va a càrrec de la JERS (Junta Europea de Risc Sistemàtic). El seu objectiu és prevenir i pal·liar els riscs sistemàtics per a l’estabilitat financera a la llum de l’evolució macroeconòmica.

Basilea II

La regulació financera ha anat evolucionant de manera significativa al llarg dels darrers anys, especialment a les últimes dècades del segle passat, paral·lelament al procés de globalització econòmica i financera. Aquest avenç regulador ha estat liderat pels reguladors bancaris que han evolucionat i sofisticat les mesures de risc com a factor essencial en la determinació de les càrregues de capital, i incorporant pilars complementaris als requisits quantitatius (reforç del govern i de la disciplina de mercat) per ajudar a mantenir la solvència i integritat del sistema bancari, especialment a partir de les darreres crisis globals. En aquesta línia, el Banc Internacional de Pagaments (el BIS) va presentar una proposta de modificació del model a partir del qual es regien la major part dels bancs del món en matèria de control de riscs.

Basilea II és el segon dels acords de Basilea[1]. Consisteix en una sèrie de directrius elaborades pel Comitè de Basilea sobre la Supervisió Bancària i té com a objectiu la convergència reguladora vers a estàndards més eficaços i avançats sobre la mesura i gestió dels principals riscs de les institucions financeres i bancàries.

El Nou Acord de Capitals (també conegut pel seu acrònim NAC o Basilea II), va ser publicat el juny de l’any 2004 i, amb la seva entrada en vigor es pretén promoure un sistema financer estable mitjançant una capitalització estable de les entitats i igualar el terreny de joc competitiu. L’acord desenvolupa de manera més extensa el càlcul dels actius ponderats pel risc i permet a les entitats bancàries aplicar les qualificacions de risc basades en els seus models interns, sempre que aquests estiguessin prèviament aprovats pel supervisor. L’acord incorpora, per tant, noves tendències en la mesura i el seguiment de diferents classes de risc.

Basilea II concedeix una gran importància a la gestió integral del risc i, lluny de ser únicament una fórmula per calcular el capital regulador (fent-lo més sensible a la realitat dels riscs gestionats), el Nou Acord cedeix unes majors responsabilitats a les mateixes entitats incentivant-les a utilitzar les tècniques més avançades en tots els processos de gestió i control de la globalitat dels seus riscs incorreguts.

Avançar en la gestió de riscs en una entitat és una necessitat.

Basilea II es basa en tres pilars: el requisit de capital mínim, la revisió del procés de supervisió i la disciplina de mercat; amb els quals abordar els seus tres objectius clau: millorar la gestió de riscs per part de les mateixes entitats, realitzar un control més exhaustiu i augmentar la transparència de cara als mercats.

Les entitats asseguradores juguen un paper clau en la contribució als objectius mediambientals de mitigació i adaptació al canvi climàtic a través de les seves pràctiques de subscripció. En finançar la reconstrucció i limitar les pèrdues econòmiques, l’assegurança pot ajudar a reduir l’impacte dels esdeveniments catastròfics sobre variables macroeconòmiques i sobre el benestar general.

Però, què passaria si en un futur el canvi climàtic provoqués un augment substancial de les exposicions al risc?

Abans de tot, definim què és el risc de sostenibilitat per a una entitat asseguradora.

En el document publicat el setembre de 2019, “Opinion on Sustainability within Solvency II” (EIOPA-BsS-19/241), EIOPA defineix els riscos de sostenibilitat als quals està exposada una entitat asseguradora com riscos climàtics o, millor dit, riscos relacionats amb el canvi climàtic. Utilitzant la classificació dels riscos financers del canvi climàtic introduïts pel Banc d’Anglaterra, EIOPA aclareix que el terme “riscs climàtics” inclou:

- Riscos físics. Aquells generats per l’increment de danys o

pèrdues per causa d’esdeveniments físics associats al canvi

climàtic, ja siguin:

- Crònics: per exemple, canvis en el patró del vent, increment del nivell del mar, etc.

- Aguts: augment de la freqüència de desastres naturals com tempestes, onades de calor, sequeres, inundacions, etc.

- Risc de transició. Es genera durant el procés d’ajustament vers una economia baixa en carboni degut, per exemple, a canvis en el sentiment del mercat, mesures polítiques o desenvolupaments tecnològics.

- Risc de responsabilitat. Aquell que prové de persones o empreses que busquen compensació per les pèrdues que poden haver patit a causa dels riscos físics o de transició.

Les assegurances de vida, caracteritzades per obligacions a mitjà/llarg termini, poden estar exposades a riscos físics i al risc de transició. Particularment, els riscos físics poden generar un augment de les taxes de mobilitat, mentre que la transició vers una economia baixa en carboni podria generar un augment de l’esperança de vida a causa de la disminució de malalties cardiopulmonars gràcies a una millor qualitat de l’aire.

Els riscos físics aguts poden afectar a determinades assegurances de no vida en un horitzó de temps més curt que en les branques de vida i salut. El fet que siguin contractes a curt termini i que puguin revaluar-se anualment, s’ha presentat com una de les raons principals per no capturar el canvi climàtic en la tarifació més enllà de l’horitzó temporal d’un any. No obstant això, aquest argument podria no sostenir-se a mitjà i llarg termini, donat que podria conduir a un augment sobtat de les primes i, conseqüentment, a cobertures inassequibles, exclusió de cobertures i/o de zones geogràfiques.

La solució per assegurar l’estabilitat financera i mantenir la indústria asseguradora sostenible i resilient és integrar els riscos climàtics en la gestió de riscos de les entitats, particularment en la política de subscripció. Aquesta integració és obligatòria des del passat mes d’agost de 2022, quan va entrar en vigor el Reglament Delegat 2021/1256 que modifica el Reglament de Solvència II, introduint el risc de sostenibilitat en els tres pilars.

Una part fonamental de la política de subscripció és la tarifació, on l’actuari és un dels actors principals. Aplicant la seva experiència i capacitat d’avaluació de riscs, l’actuari assumirà els següents reptes:

- Mitigar els riscos climàtics establint els preus i les condicions contractuals basats en aquests riscs.

- Considerar mesures que contribueixen a l’adaptació al canvi climàtic, per exemple, incentivar que els assegurats mantinguin comportaments responsables que permetin reduir l’exposició al risc.

Per tot això, serà necessari actualitzar el model de tarifació, que ja està previst a la normativa europea, tant en el Reglament de Taxonomia com en el Reglament Delegat 2021/1257 sobre el control i el govern de productes. Analitzarem ambdues normatives.

Reglament de Taxonomia

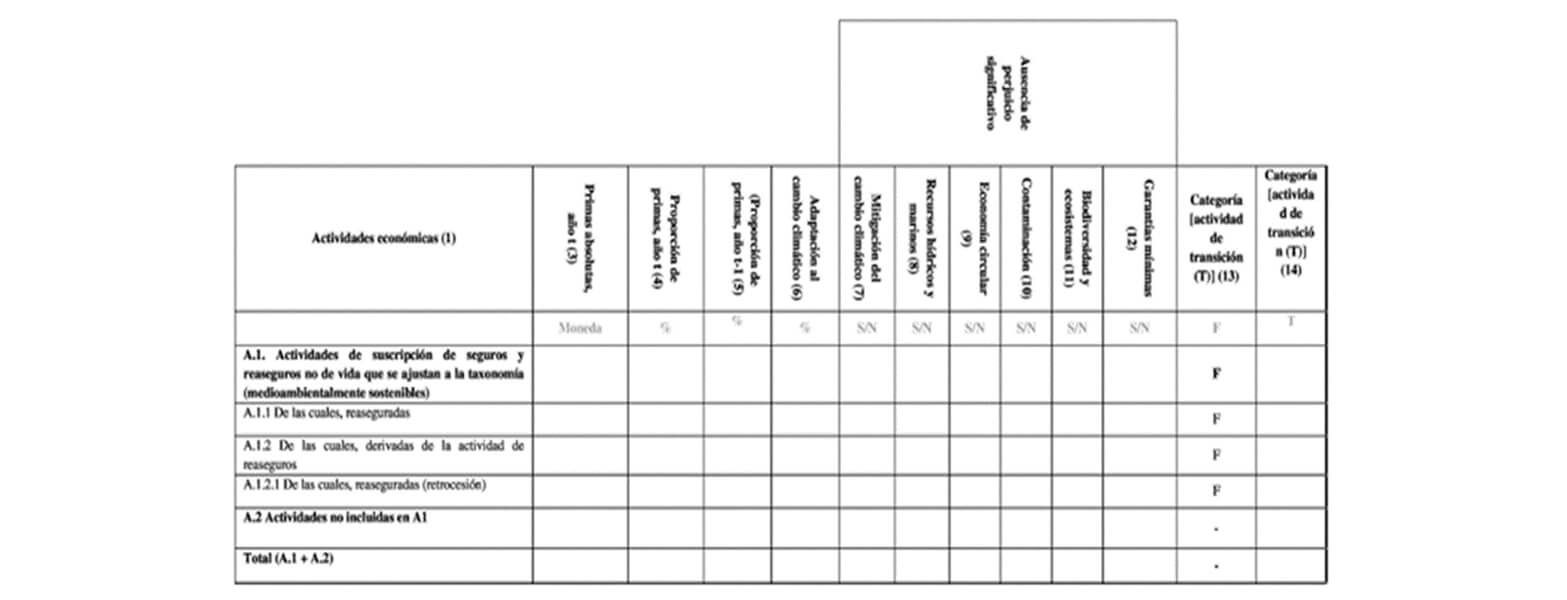

L’article 8 del Reglament 2020/852 (Reglament de Taxonomia), exigeix a les entitats asseguradores subjectes als articles 18 bis o 29 bis de la Directiva 2013/34/UE que determinin de quina manera i de quina mesura s’associen les activitats de l’empresa amb activitats econòmiques mediambientalment sostenibles.

El Reglament Delegat 2021/2178, pel qual es completa el Reglament 2020/852, especifica el contingut i la presentació d’aquesta informació. Segons l’article 10 del mateix Reglament, de l’1 de gener de 2022 al 31 de desembre de 2023, les empreses d’assegurança i reassegurança divulgaran els indicadors clau relatius a inversions i a l’activitat de subscripció elegibles segons taxonomia. A partir de 2024, hauran de difondre també els indicadors clau relatius a inversions i a l’activitat de subscripció alineada a la taxonomia.

El Reglament Delegat 2021/2139 pel qual es contempla el Reglament 2020/852 estableix els criteris per determinar quan una activitat econòmica és elegible i quan una activitat econòmica està alineada amb la taxonomia mediambiental.

L’indicador clau de l’activitat de subscripció representa la proporció de primes o de volum de negoci que compleix amb el que s’indica a l’apartat 10.1 del Reglament Delegat 2021/2139. L’activitat de subscripció serà elegible si es refereix a les prestacions dels següents serveis d’assegurança i, si aquestes prestacions, estan relacionades amb l’assegurament contra els riscos relacionats amb el clima que figuren en l’apèndix A del Reglament:

- Assegurança de despeses mèdiques.

- Assegurança de protecció d’ingressos.

- Assegurança d’accidents laborals.

- Assegurança de responsabilitat civil de vehicles automòbils.

- Una altra assegurança de vehicles automòbils.

- Assegurança marítima, d’aviació i transport.

- Assegurança d’incendi i altres danys als béns.

- Assegurança d’assistència.

A partir de l’any 2024, s’haurà d’informar, a més, de la proporció d’aquestes activitats que estan alineades, és a dir, que contribueixen de forma substancial a l’adaptació al canvi climàtic i que no causen un perjudici significatiu a altres objectius mediambientals.

Això és així quan, aquesta activitat en qüestió, preveu solucions d’adaptació per a prevenir o reduir el risc d’efectius adversos del clima actual o previst en el futur, o redueix de forma substancial aquests efectes adversos sobre les persones, la naturalesa o els actius, sense augmentar el risc d’efectes adversos sobre altres persones, altres parts de la naturalesa o altres actius.

Una activitat està alineada si compleix amb els criteris tècnics de selecció establerts. Per exemple, pel que fa al criteri tècnic “Lideratge en models de mesura dels riscs climàtics”, la normativa indica que les entitats hauran d’utilitzar tècniques de fixació de preus o de tarifació avançades, és a dir, que no tinguin en compte simplement les tendències històriques dels esdeveniments climatològics, sinó també les projeccions de freqüència i severitat futures d’aquests esdeveniments.

Si no es compleix aquest criteri, difícilment es podrà complir amb d’altres, com el criteri “Disseny del producte” i oferir descomptes sobre primes en cas d’adopció de mesures preventives, per exemple.

Recentment, EIOPa ha publicat l’informe “Impact underwriting – Report on Implementation of climate-related adaptation measures in non-life underwriting practices” (EIOPA-BoS-22-593), on s’exposen conclusions d’un exercici pilot sobre la implementació de mesures d’adaptació relacionades amb el clima en assegurances de no vida.

En aquest informe, es mostren exemples de mesures preventives reals aplicades per entitats asseguradores europees. Però per a dur a terme aquestes mesures a la pràctica, resulta necessari salvar tres grans obstacles:

- La manca de consciència dels asseguradors sobre els riscs relacionats amb el clima i les corresponents possibles accions preventives.

- Les dificultats de les asseguradores per implementar bonificacions en contractes d’assegurances que estan molt estandarditzats, i amb un mercat molt competitiu.

- Els costos associats amb les mesures d’adaptació i la manca d’incentius financers corresponents per als assegurats.

El camí vers una estandardització en l’aplicació d’aquest tipus de mesures o d’altres equivalents és el repte en els anys vinents.

Control i Govern del producte

El Reglament Delegat 2021/1257, en vigor des d’agost de 2022, obliga les entitats asseguradores a incloure el risc de sostenibilitat a la seva activitat, i indica les modificacions a implementar en el procés de govern del producte.

Per a les branques on el risc de canvi climàtic pugui tenir un efecte substancial, serà fonamental:

- Oferir assegurances que tenen com a objectiu la mitigació del canvi climàtic. Per exemple, assegurances per a vehicles amb baixes emissions de carboni, assegurances que incentivin l’economia circular, assegurances per a equips d’energia renovable, etc.

- Oferir productes que tenen com a objectiu l’adaptació al canvi climàtic, que ofereixin descomptes o serveis gratuïts a asseguradores que adoptin mesures preventives que ajudin a reduir l’exposició al risc. Alguns exemples serien oferir tarifes basades en quilometratge en assegurances d’automòbils, descomptes per a qui realitzi reformes utilitzant materials resilients en assegurances de la llar, etc.

- Adaptar el sistema de tarifació, segons el que s’indica en el Reglament de Taxonomia.

- Fixar llindars d’apetit al risc climàtic.

- Adoptar mesures de mitigació del risc, com ara programes de reassegurança.

- Elaborar proves d’estrès relatives al canvi climàtic abans del llançament i proves periòdiques per monitorar l’evolució d’aquests riscs.

I com podem avaluar si un producte està subjecte al risc climàtic?

El primer pas per a l’avaluació quantitativa del risc climàtic és la realització d’un “Test de maternitat”. Les conclusions d’aquest test s’afegiran a l’Informe ORSA relatiu a l’exercici 2022. Si el risc climàtic es materialitzés, l’entitat hi hauria d’incloure, també, escenaris d’estrès de canvi climàtic.

Per a l’avaluació quantitativa no existeix un model de càlcul estandarditzat i, per tant, cada entitat asseguradora haurà de construir el seu propi model, adequat a l’activitat que realitzi i als recursos disponibles, que permetrà avaluar l’impacte a partir de l’exposició, freqüència i intensitat dels esdeveniments i la vulnerabilitat de les exposicions.

Amb l’objectiu de fer comparables els resultats, així com disminuir els costos per a les entitats asseguradores, EIOPA va publicar la guia “Application guidance on running climate change materiality assessment and using climate change scenarios in ORSA” (EIOPA-BoS-22/329), on es proporcionen exemples d’avaluació de la maternitat del risc climàtic, així com recomanacions per elaborar els escenaris d’estrès a incloure en l’ORSA, així com les següents:

- Utilitzar horitzons temporals diferents dels utilitzats en

altres anàlisis, donat que els riscos climàtics es consideren

riscos a llarg termini. Per tant, els horitzons que s’hauran de

tenir en compte en el test de maternitat són:

- Curt termini: 5-10 anys.

- Mitjà termini: fins a 30 anys.

- Llarg termini: fins a 80 anys.

- Variabilitat a nivell geogràfic: el test de maternitat hauria d’efectuar-se separadament per cada país en el qual opera l’entitat i, en l’àmbit del país, hauria de dur-se a terme a un nivell territorial inferior.

- Cal considerar que a Espanya, les entitats asseguradores no asseguren els riscs definits extraordinaris[1], assegurats pel Consorci de Compensació d’Assegurances.

- Les trajectòries climàtiques d’alt nivell han de traduir-se en impactes físics en les activitats de subscripció de l’empresa en les ubicacions geogràfiques pertinents i conseqüentment, en impactes financers. Per exemple, els canvis de temperatura han de convertir-se en canvis en la freqüència i gravetat dels perills aguts.

- El factor de l’edat pot influenciar sobre les taxes de mortalitat i morbiditat relatives a determinats riscos associats al clima, com les onades de calor, pandèmies, etc.

- La normativa no estableix un límit que defineix quan un risc és material. Les entitats asseguradores haurien de fixar el seu propi llindar de tolerància, és a dir, el nivell a partir del qual el fet d’ignorar el risc podria influenciar en la presa de decisions o en el judici dels usuaris de la informació.

El principal repte per a l’actuari en aquest aspecte consisteix a desenvolupar un model propi que s’adapti a les característiques dels productes de l’entitat, a la dimensió, a la naturalesa i a la complexitat de la seva exposició al risc climàtic.

Aquest model, hauria de permetre avaluar la materialitat dels riscs, mesurar i monitorar l’impacte davant les variacions esperades pel canvi climàtic en aquests riscs, incorporar les noves metodologies, dades i experiència a mesura que s’adquireixin i, amb tot això, facilitar a la direcció de l’entitat asseguradora establir les accions a realitzar a curt, mitjà i llarg termini, integrant d’aquesta manera els riscs climàtics en el circuit de gestió de riscs.

Introducció

L’ IASB va publicar els estàndards d’IFRS17 el maig de 2017, on es recullen els principis comptables pels contractes d’assegurances i busca proporcionar als inversors i als usuaris dels estats financers una informació més clara i comparable sobre les obligacions dels asseguradors i el rendiment financer d’aquests.

Aquests estàndards van entrar en vigor el gener de 2023 per a les entitats obligades a reportar sota IFRS. La implementació d’aquesta normativa ha suposat diferents reptes per a les entitats des de diversos punts de vista.

A l’article que vam publicar a l’edició del segon semestre de 2020 de la revista ADC21 vam repassar els principals reptes als que s’enfrontaven les entitats en la implementació de la norma. En aquesta ocasió, volem repassar els reptes que les asseguradores estan afrontant després de la seva recent entrada en vigor.

Impactes en els estats financers

Encara que els grups d’asseguradores o financers no han realitzat la publicació dels seus Estats Financers, els tancaments intermedis que es van generant ja comencen a evocar alguns impactes, sobretot en el PiG, respecte a la comptabilitat actual o IFRS 4. Dins dels principals impactes, podem identificar:

- Variacions de l’OCI (Other Comprehensive Income). En les mesures

posteriors al reconeixement inicial dels contractes, les

entitats que apliquen l’enfocament de valoració BBA tenen

l’opció de comptabilitzar l’efecte de variació de les taxes

d’interès sobre els fluxos de compliment (que inclouen el PVFCF

i el RA) en el patrimoni a través de l’OCI. No obstant això, el

càlcul del CSM en mesures posteriors es continua fent tenint en

compte la taxa de descompte del moment del reconeixement

inicial, per la qual cosa, aquest component no genera OCI en

variar les taxes d’interès.D’altra banda, a la valoració dels

instruments financers que es mesuren sota IFRS9, també tenim

l’opció d’aplicar OCI en determinats models de negoci. En

general, les entitats que decideixen aplicar l’opció OCI per a

la mesura dels seus contractes sota l’enfocament BBA, tenen

carteres d’actius associats a aquests passius que són valorats

segons el valor del mercat amb canvis a OCI (FVOCI). Amb això,

busquen compensar els OCI de passius i actius davant de

moviments de la taxa d’interès.

Com a conseqüència de tot això, les entitats que han aplicat l’opció OCI a les carteres de passius d’un grup de contractes, i han valorat els seus actius associats amb FVOCI, s’han trobat amb una descompensació en la generació d’OCI, ja que la totalitat de l’actiu genera OCI, mentre que només una part dels passius (la constituïda per fluxos de compliment) genera aquest mateix concepte.

Una possible solució per a erradicar aquestes asimetries en qüestió ha consistit a assignar una cartera específica d’actius associats al CSM, i una altra cartera d’actius associada a la resta dels passius del grup de contractes. D’aquesta manera, si els actius associats al CSM es poden mesurar aplicant FVOCI, les asimetries mencionades anteriorment desapareixerien, obtenint així uns estats financers més coherents i interpretables.

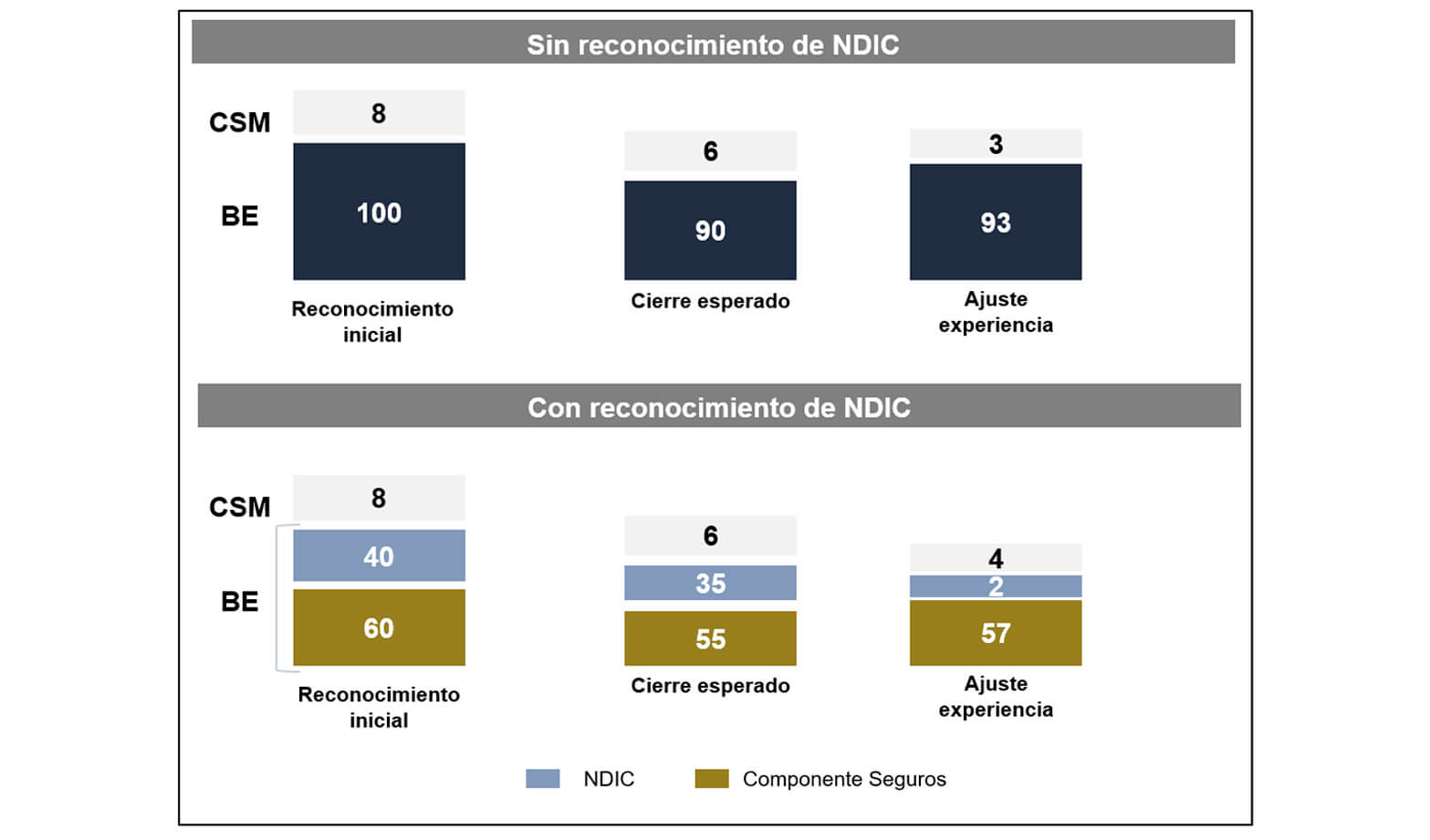

- Component d’Inversió no distintiu (NDIC). Els paràgrafs 84 i 85

dels estàndards especifiquen que els fluxos corresponents a

aquest component no es tindran en compte ni en els ingressos ni

en les despeses del contracte d’assegurança.És a dir, requereix

a les entitats analitzar l’existència del component d’inversió

als seus contractes d’assegurança, la determinació de si és o no

distintiu, i la mesura d’aquest per a aïllar el seu efecte en el

compte de resultats.

La correcta identificació i mesura del NDIC és, per tant, un punt crític per a obtenir resultats coherents i interpretables sota IFRS17, ja que permet realitzar els ajustaments d’experiència de manera que reflecteixin la realitat de l’entitat i no es comptabilitzin pèrdues o guanys incoherents. Per exemple, suposem el cas d’una assegurança mixta temporal en la qual es paga a l’assegurat un determinat import si mor dins de la vigència del contracte, o aquest mateix import si arriba viu al venciment. Clarament, l’import que li hem promès a l’assegurat és NDIC, donat que és una suma que entregarem a l’assegurat en qualsevol escenari, i està altament interrelacionat amb el component d’assegurança. Suposem també que l’entitat que emet aquests contractes no identifica el NDIC. En aquest cas, si morís un nombre d’assegurats major a l’esperat (posem el cas extrem de què morissin el 90% dels assegurats), sota IFRS4 tindríem una alliberació de la provisió de tots els assegurats morts, i el pagament dels sinistres associats. No obstant això, sota IFRS17, l’ajustament d’experiència provocarà que la provisió total de tancament no difereixi de la provisió esperada de tancament, per la qual cosa no existirà una alliberació de la provisió dels assegurats morts. En canvi, la correcta identificació del component d’inversió permetrà desdotar la provisió associada a aquests assegurats, ja que el component d’inversió ajusta el component d’experiència per a reflectir correctament la realitat.

El següent gràfic il·lustra aquesta idea:

Al mercat espanyol, la majoria de productes de vida disposen NDIC, per tant, resulta de vital importància la seva correcta identificació i valoració per evitar aquestes inconsistències. Estem parlant, principalment, de productes com Rentes Vitalícies amb contraassegurança, Universal Life (ex. SIALP), Estalvi Tradicional, Vida Sencer i també productes de Decessos.

- Productes de vida risc baix enfocament BBA. Malgrat que en un

primer moment es va pensar que en aquests productes no tindrien

massa diferència respecte a la valoració que realitzem sota

IFRS4, la mesura d’aquests contractes ha reflectit que els

resultats sota els nous estàndards també estan impactats,

bàsicament per dos motius:

- Primer, perquè algunes entitats han vist que les seves hipòtesis de major estimació de mortalitat estaven realment sobreestimant aquest paràmetre, és a dir, els morts reals d’aquests productes han estat inferiors als esperats. Per consegüent, les entitats han comptabilitzat uns ingressos per contracte d’assegurança superiors als pagaments reals per defunció, donat que els ajustaments d’experiència associats a aquesta menor mortalitat no han compensat l’ingrés per sinistralitat esperada, provocant així una anticipació del resultat respecte a la comptabilitat actual.

- Segon, les unitats de cobertures proposades per l’IASB (basades en els capitals assegurats) fan que el reconeixement dels resultats d’aquest tipus de productes difereixi del que es generava sota IFRS4.

- Correcta aplicació del BBA modificat. Els estàndards d’IFRS17

contemplaven diverses excepcions en el mètode de valoració BBA

per aquells contractes de participació indirecta. Concretament,

els paràgrafs des del B97 fins al B100, detallen que el canvi en

els fluxos d’efectiu discrecionals com a resultat de canvis en

l’aplicació de la discreció es relacionen amb serveis futurs i,

per tant, s’ajusta el CSM. Concretament, el paràgraf B99 explica

que els canvis en els suposats que relacionen el risc financer

amb el compromís discrecional present en el contracte valorat

sota BBA modificat, no ajusten el CSM. És a dir, que els canvis

en les variables del mercat financer no modifiquen l’import del

CSM.La correcta identificació dels productes que han de ser

classificats com a participació indirecta afecta tant a la

construcció del compte de resultats com al balanç. La no

aplicació pot significar la imputació contra CSM d’ajustaments

derivats de pagaments efectuats a l’assegurat per la seva

participació indirecta que, realment, haurien de

comptabilitzar-se en OCI o P&L.

Exemples de productes de participació indirecta podrien ser alguns productes amb PB o productes amb interès revisable. Posem un exemple d’un producte amb interès revisable. Suposem que se li havia promès a l’assegurat una rendibilitat del 0,5% per a l’any vinent i, en passar l’any, li donem un 1% perquè les inversions han anat millor del que s’esperava. Aquesta variació en els fluxos de caixa ha de ser comptabilitzat a P&L i no constitueix un ajustament d’experiència. En canvi, si per causa del canvi de la rendibilitat de les inversions, decidim prometre-li un 2% pels exercicis futurs, aquesta variació sí es relaciona amb el servei futur i s’hauria d’ajustar CSM.

Trobem, doncs, que moltes entitats no estan fent una correcta interpretació o aplicació d’aquests paràgrafs, generant variacions significatives en el compte de resultats i Balanç respecte a IFRS4.

Post-implementació d’IFRS17

Addicionalment dels impactes en els estats financers, dos dels grans reptes a què s’estan enfrontant les entitats asseguradores post-implementació és la conciliació amb les xifres IFRS 4 i la generació d’uns pressupostos sota els requisits IFRS 17. A continuació expliquem les implicacions de cadascun d’aquests aspectes:

– Conciliació IFRS 17 amb IFRS 4

Moltes entitats s’estan trobant amb el desafiament de reconciliar el compte de PiG que, actualment s’obté per comptabilitat local i que la direcció està tradicionalment acostumada a visualitzar per prendre decisions, amb el d’IFRS 17.

Aquest repte per aquelles entitats amb productes de curt termini (que utilitzen l’enfocament PAA) o amb una majoria d’aquests tipus de productes que no resulta massa costós. El problema que se’ns planteja en productes de llarg termini valorats sota l’enfocament BBA on els conceptes i les metodologies per valorar la provisió tècnica són substancialment diferents i, conseqüentment, difícils de conciliar en molts casos amb IFRS4.

En aquest sentit, per la nostra experiència en la reconciliació amb els productes de llarg termini, les diferències venen, principalment, dels següents conceptes:

- L’ajustament per experiència en IFRS4 és diferent d’ IFRS17, principalment en aquells productes que no tenen Component d’Inversió.

- El reconeixement del benefici pot ser diferent en alguns productes per les divergències entre la Unitat de Cobertura d’IFRS17 i els marges de tarifació en IFRS4.

– Pressupostar sota IFRS 17

Al canviar l’estructura i la lògica de comptabilització de moltes partides, sobretot del PiG, moltes entitats han d’adaptar els seus processos de pressupostació. En aquest sentit, l’enfocament que apliquen, en general, és el d’acomodar-se en l’enfocament actual de pressupostació d’IFRS4 i realitzar els ajustaments necessaris per adaptar-lo als requisits d’IFRS17.

Dins els principals ajustos podem identificar:

- Analitzar les partides de l’estructura del PiG d’IFRS17 identificant aquelles partides que no es modifiquen sota IFRS17 (ex. Sinistres pagats), identificar aquelles partides que corresponen a nous conceptes d’IFRS17 (ex. Sinistralitat esperada, alliberació de l’ajustament per risc i amortització del CSM) i aquelles que no és necessari pressupostar (ex. Ajust per experiència).

- Dins d’aquelles partides que corresponguin a noves partides

d’IFRS17 que és necessari realitzar ajustos, identifiquem:

- Variacions de la PCR PAA. En aquest sentit, les entitats estan prenent la pressupostació actual PPNC i realitzant ajustos addicionals més generosos aplicant un percentatge.

- Variacions de la PCR BBA/VFA. En aquest cas, l’impacte

és major i hem de separar entre la pressupostació de la

cartera i la nova producció:

- Pressupostació de la cartera. En general, les entitats estan agafant les sortides de fluxos esperats, ja generades per les eines actuarials, per a la projecció del PVCFC, RA i CSM, fent alguns ajustos en les hipòtesis.

- Pressupostació de la nova producció. S’estan desenvolupant nous models de projecció, prenent com a base la pressupostació de la prima de NP per perfils realitzada pel departament comercial i, a partir de la hipòtesi, projectar els fluxos de caixa, l’ajust per risc (com el percentatge dels fluxos) i les unitats de cobertura del CSM per, posteriorment, amortitzar-lo.

- Variacions de la LIC. Prenent com a base la pressupostació actual, es duen a terme ajustos relacionats amb el descompte dels fluxos (i tenint en compte l’OCI en cas que l’apliquin) i amb el càlcul de l’Ajust per Risc (com el percentatge de la provisió).

- Altres ajustaments que venen vinculats amb les despeses atribuïbles i no atribuïbles, amortització de despeses d’adquisició i impostos diferits.

Transcorreguts ja 3 anys des de l’inici de la pandèmia de la Covid-19, i malgrat que la investigació mèdica i científica ha aconseguit donar moltes solucions i revelar algunes de les incògnites sobre aquest virus, queden encara moltes preguntes per resoldre i, fonamentalment, una doble qüestió pren especial rellevància en aquests moments: Quins seran els efectes a llarg termini de la Covid-19 i com podrem afrontar-los?

És evident que la malaltia aguda per Covid-19 no ha desaparegut en absolut, però la combinació de l’aplicació del mètode científic, juntament amb els innumerables assajos clínics realitzats i la medicina basada en l’evidència, ens han permès realitzar grans avenços, incloent-hi el desenvolupament d’un gran nombre de vacunes i alguns antivirals en temps rècord, la millora de tècniques com la ventilació mecànica en pacients amb quadres d’infecció greus o la readaptació terapèutica.

No obstant això, el patogen del virus continua evolucionant, el que fa que ens hàgim de continuar enfrontant als reptes que suposen les seves noves soques, a més d’altres qüestions com l’accessibilitat als tractaments mèdics i a les vacunes en molts països del món i, sens dubte, a la incertesa sobre els efectes indirectes i encara desconeguts que aquesta malaltia pot tenir a mitjà i llarg termini sobre la mortalitat i la morbiditat de la població, els quals podrien reduir significativament l’esperança de vida sobretot en persones que hagin desenvolupat formes greus de la malaltia.

“Covid Persistent”

És cert que no existeix un nom unànimement consensuat per als símptomes que persisteixen després de produir-se la infecció per SARS-CoV2 en un individu, però aquesta denominació de “Covid Persistent” (o “Long Covid” en la seva accepció anglesa) és l’emprada amb una major freqüència.

De la mateixa manera, tampoc no existeix una durada acordada ni quins són els símptomes específics que poden definir aquesta síndrome. Els estudis realitzats fins ara per intentar mesurar o descriure les seqüeles post-agudes de la infecció han utilitzat períodes de temps que van des de les 3-4 setmanes fins als 12 mesos després d’un resultat positiu en una proba PCR. Els resultats que ofereixen aquests estudis no són tan complets i concloents com ens agradaria, però sí que podem extreure’n algunes conclusions interessants.

Per exemple, quan analitzem la literatura mèdica, pot observar-se un nombre elevadíssim de manifestacions, ja que fins el dia d’avui s’han descrit més d’un centenar de símptomes que poden aparèixer després d’una infecció aguda i afectar a qualsevol sistema (cardíac, respiratori, neurològic, psiquiàtric, etc.).

D’acord amb aquesta àmplia varietat de símptomes i la freqüència d’aquests, s’ha tractat de reagrupar-los per “associacions”, és a dir, determinant la freqüència del símptoma principal i, posteriorment, dels símptomes associats. Així, s’ha aconseguit establir 3 grups principals de símptomes (també denominats “clústers”), reconeguts per l’OSM i que són els següents: fatiga, manifestacions neurològiques i manifestacions respiratòries. A aquests grups se’ls associen altres símptomes secundaris, encara que convé assenyalar que aquests símptomes no són estancs ni independents i molts d’ells poden superposar-se i ser comuns a més d’un grup.

La major part de les vegades són símptomes que no posen en risc la vida de les persones, però, a vegades, poden sorgir complicacions greus (infart de miocardi, accident cerebrovascular o tromboembòlies pulmonars, per exemple) que poden comprometre greument la vida de la persona infectada.

D’altra banda, els estudis també assenyalen que les persones més afectades per símptomes persistents són aquelles que han patit una forma greu i aguda de la malaltia, encara que no s’exclou per complet la malaltia lleu. La freqüència dels símptomes és variable, arribant en alguns casos al 10% a 2 anys, i són les més freqüents en persones dins la franja d’edat de 35 a 69 anys, i més en dones que en homes. Òbviament, i després de tot el que s’ha comentat anteriorment, les conseqüències a llarg termini d’una infecció per Covid-19 poden dependre també (i, de fet, depenen en gran part) de l’estat de salut de l’individu previ a la infecció.

L’impacte de la Covid-19 en l’esperança de vida

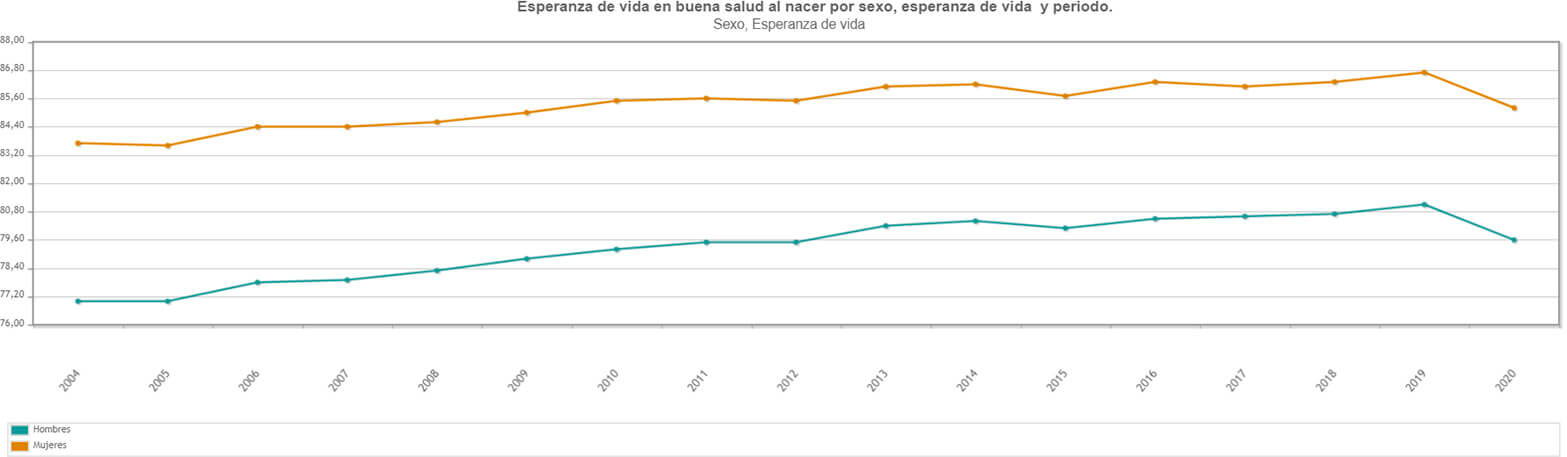

Si ens centrem en Espanya i en el que fa referència a l’esperança de vida, just abans de l’inici de la pandèmia per Covid-19, el nostre país se situava a la segona posició en el rànquing mundial, només per darrera de Japó.

Aquesta evolució de l’esperança de vida ha estat constantment en alça des dels anys 90, i així prenent com a referència les 2 dècades anteriors, segons dades de l’INE (Institut Nacional d’Estadística) des de 2004 a 2019, els homes han millorat la seva esperança de vida en 4,1 anys (de 77 a 81,1), mentre que les dones ho han fet en 3 anys (de 83,7 a 86,7).

Esperança de vida al naixement per sexe (2004-2020_Espanya)

Font: INE

L’arribada del virus SARS-CoC2 l’any 2020 va suposar una interrupció sobtada d’aquesta tendència en els darrers anys, de manera que l’esperança de vida es va reduir en termes generals vora a 2 anys en el cas de la població espanyola (de 81,1 a 79,6 en el cas dels homes, i de 86,7 a 85,2 en el de les dones), passant així Espanya a ocupar la cinquena posició en l’Esperança de Vida Mundial, segons dades de la OMS (Organització Mundial de la Salut).

Entrant més en detall, l’efecte de la sobre-mortalitat provocada pel virus va ser més pronunciat en algunes franges d’edat, principalment en les edats més avançades (de 80 anys en endavant), on es va produir una pèrdua de fins a 6 anys en l’esperança de vida, i sensiblement superior en homes respecte a les dones. En canvi, en edats més joves (fins a 35 anys) aquesta pèrdua es va quantificar en només 1 any aproximadament.

Sobre aquesta pèrdua d’esperança de vida i la seva relació directa amb una mortalitat per Covid19, s’estan duent a terme molts estudis en els darrers mesos. Un d’ells, publicat el passat mes d’octubre de 2022, i sobre 29 països analitzats, mostrava com aquesta pèrdua d’esperança de vida ha estat més acusada en països de l’est d’Europa, fonamentalment per la debilitat dels seus sistemes sanitaris públics i la dificultat en l’accés a les vacunes, tot això ampliat per la forta crisi financera global d’aquests darrers anys, agreujada encara més per l’actual situació bèl·lica a Ucraïna.

Els efectes de la pandèmia s’han fet notar més enllà de les persones infectades. Així, els sistemes sanitaris es van veure saturats pràcticament en tots els països a nivell mundial, dedicant en molts casos, la pràctica totalitat dels seus recursos durant aquells mesos a la batalla contra el virus, el que ha tingut com a resultat retards en el diagnòstic d’altres patologies i, conseqüentment, la detecció tardana de moltes malalties greus.

D’altra banda, les mesures restrictives instaurades per gestionar la crisi, com els confinaments, l’aïllament social, etc., sens dubte, també han afectat psicològicament a moltes persones, encara que també és cert que s’espera que aquests efectes indirectes vagin desapareixent progressivament, almenys de manera parcial, a mesura que es reprengui l’anomenada “vida normal”.

Quan parlem de cibercrims, a tots ens ve al cap un grup de criminals molt ben preparats, que gasten milions d’euros en tecnologies, instal·lats en les torres més altes de països poc regulats en termes de cibercrims (Xina, Rússia, Romania…), preparant els programes més sofisticats i cars que existeixen per poder perpetuar atacs, o no? En alguns casos, i per atacs molt específics, potser podria ser, però en general no és així, ja que aconsegueixen els seus objectius d’una manera molt més senzilla i econòmica del que ens esperem:

- Enginyeria social: enganyant a les persones, que normalment som molt vulnerables i incrèduls davant d’aquest tipus de situacions. Segons dades internes de KPMG, el 80% dels incidents que es produeixen en les companyies, tenen el seu origen en l’acte d’algun treballador, dels quals, el 60% desconeixien que la seva actuació podria desencadenar en un incident o escletxa de seguretat.

- Avanç tecnològic: el ràpid avenç de la tecnologia i l’alt nivell de connectivitat dels dispositius provoca un descontrol de les dades que estem exposant a Internet i, per tant, perdem el control sobre qui pot tenir accés a aquesta informació. Segons dades publicades en Stadista 2023, l’any 2019 existien 8.600 milions de dispositius connectats a Internet. L’any 2023, 15.000 milions (el doble) i s’espera que, l’any 2030 aquesta xifra s’elevi gairebé als 30.000 milions.

A manera de resum, les principals preocupacions de les companyies i de les persones físiques en aquests anys vinents són les següents:

- Atacs de ransomware: és un tipus de malware present en els arxius de l’usuari i demana un rescat a canvi de la clau per a desxifrar-los. Aquesta clau només la disposa l’atacant, motiu pel qual els usuaris són forçats a pagar una gran suma de diners per poder recuperar les seves dades. És una forma d’extorsió digital i és molt perjudicial per a les persones i les empreses que en són víctimes ja que provoca una indisponiblitat o pèrdua de la informació emmagatzemada als sistemes. El nombre d’incidents relacionats amb el ransomware ha augmentat significativament en els darrers anys. Segons dades internes, han augmentat en un 61% en comparació amb l’any anterior, tenint en compte que molts dels atacs que s’estan produint no s’estan reportant, per la qual cosa, el nombre és molt més elevat.

- Robatori de dades corporatives i personals: és el principal objectiu dels atacants, ja que s’espera obtenir informació classificada (I+D, mapes, desenvolupaments, etc.) o informació personal que permeti perpetuar un atac posterior. Aquesta informació, aconseguida de forma no lícita, sol ser venuda o publicada en fòrums “underground” per tal que els ciberdelinqüents l’explotin amb finalitats no lícites. Recordem que, per les companyies, existeix una regulació que s’interessa per les dades personals i que podria arribar a sancionar a les companyies amb un 20% de la seva facturació en cas de no demostrar diligència en la protecció d’aquestes dades.

- Phishing i frau en línia: són els atacs que es cometen a través del correu electrònic, principalment, per enganyar als usuaris i aconseguir les seves credencials d’accés als seus sistemes, ja sigui de la companyia, del banc, de les xarxes socials … i d’aquesta manera poder suplantar la seva identitat.

- Altres vies complementàries al correu que s’estan començant a

veure en el context del cibercrim són:

- Trucades falses fent-se passar per una altra persona (també anomenades vishing).

- Enviament de SMS (smishing) sol·licitant fer clic en un enllaç per compartir la informació personal, com per exemple, les famoses estafes d’enviament de missatgeria, factures de llum, etc.

- Ús de WhatsApp com un perfil similar al conegut

(fotografia). En aquest cas, el número de telèfon no és

el correcte i s’excusen dient que han perdut el seu i

que, a partir d’ara, utilitzaran aquest.

En tots els casos, molt difícils d’identificar per les persones, motiu pel qual es recomana sempre anar a la font original per verificar si ha enviat el correu o missatge (per exemple, a través d’una trucada telefònica). Vull destacar, com a principal eina per afrontar aquest tipus de situacions, que ningú demanarà per mitjans electrònics que els proporcionis l’usuari i contrasenya, ja que aquestes dades són personals i mai han de ser compartides.

- Vulnerabilitats en els sistemes: les vulnerabilitats en els sistemes i software poden ser explotades pels ciberdelinqüents per obtenir accés no autoritzat a les dades de l’empresa. És per això, que destaquem la importància d’intentar tenir sempre l’última versió del software dels dispositius personals (tals com el telèfon mòbil, ordinador personal, antivirus…), ja que gran part de les actualitzacions contenen actualitzacions de seguretat.

Com a resum, m’agradaria destacar una sèrie de mesures en tres àmbits diferents, que tots hauríem de valorar per intentar minimitzar l’impacte d’un ciberatac, i reitero minimitzar perquè la seguretat al 100% no existeix, però almenys hem de contribuir en posar “barreres al camí” per fer-lo més complicat per als atacants:

1. Alter Mútua va néixer com a mutualitat per ajudar als advocats i advocades en moments de necessitat. Quins són, actualment, els seus compromisos per al futur? Han canviat des d’aleshores?

Efectivament, la Mútua és una referència històrica en l’àmbit del mutualisme català. El seu naixement l’any 1840 i supervivència durant tants anys ha estat possible gràcies al gran esforç realitzat per tots aquells advocats i advocades que, de generació en generació, n’han format part. Una preciosa herència de la qual ens en beneficiem avui dia els mutualistes actuals i les nostres famílies, i que tenim la labor de preservar i transmetre.

En aquests 183 anys ha canviat moltíssim. Va començar com “Associació d’auxilis mutus dels Advocats” per a socórrer als advocats en dificultats o impossibilitats per a exercir, i a les seves viudes i orfes. Va néixer a Barcelona com la mútua dels Advocats de Catalunya. Va tenir el seu àmbit d’actuació limitat a la comunitat catalana fins que, l’any 2009, vam obtenir l’autorització per a exercir l’activitat asseguradora en tot el territori espanyol.

La Mútua ha passat per guerres, revolucions industrials, pandèmies i innumerables canvis normatius, però el seu propòsit encara és intacte. Som advocats i advocades que ajudem a altres advocats i advocades autoassegurant-nos sense intermediació. Som la mutualitat de Previsió Social en actiu més antiga d’Espanya, però la nostra activitat es basa en un concepte molt actual: l’economia col·laborativa.

El nostre compromís per al futur és ser fidels a la nostra raó de ser, amb el màxim rigor i professionalitat. Volem seguir aportant valor als advocats i advocades anticipant-nos i adaptant-nos a qualsevol canvi.

2. Després de completar els seus estudis d’enginyeria en informàtica, un Màster de Direcció i Administració d’Empreses i treballar onze anys al Col·legi d’Advocats de Barcelona, l’any 2003 arriba a Alter Mútua. Quins han estat els principals canvis que ha experimentat l’entitat des d’aleshores?

Hi ha hagut molts canvis. D’entre aquests, en destacaria l’amplificació del nostre àmbit d’actuació, ja que l’any 2009 vam obtenir l’autorització per a exercir l’activitat asseguradora en tot el territori espanyol i el reconeixement de mutualitat alternativa al Règim Especial de Treballadors Autònoms (RETA) pel col·lectiu de l’advocacia en tot l’Estat. Fins a l’any 2009, només podíem actuar i ser opció alternativa al RETA a Catalunya. Avui, molts advocats i advocades de tot el territori espanyol són mutualistes d’Alter Mútua.

També fou important el procés d’adaptació al canvi de regulació de les cobertures obligatòries de tots aquells professionals que opten per una mutualitat com a opció alternativa al RETA. L’any 2012, es van establir quines cobertures i nivells havíem d’oferir les mutualitats a aquests professionals, i aquest va ser un procés delicat en el qual vam haver de defensar els interessos d’aquells mutualistes que duien més temps en opció alternativa al RETA.

L’any 2013, com totes les entitats del sector, vam haver d’enquadrar-nos al nostre règim normatiu de la Unió Europea per a les companyies asseguradores i reasseguradores: Solvència II.

Finalment, també destacaria la transformació digital de l’entitat, un canvi estratègic que vàrem iniciar l’any 2009 i del qual avui en comencem a veure els seus fruits.

3. L’any 2020 és nomenat Director General. Quins van ser els principals reptes als quals es va haver d’enfrontar en aquesta nova etapa i quines són les línies estratègiques per al futur?

Assumir la direcció general d’Alter Mútua ha estat un desafiament professional important, encara que haig de dir que vaig tenir la sort de realitzar un relleu molt ordenat i d’assumir el càrrec en un moment de molt bona marxa a l’entitat a nivell econòmic i en el qual presentava un creixement continuat i sostenible gràcies a l’excel·lent feina feta pel meu antecessor, en Josep-Fermí Pinyol.

El meu primer repte va estar, i continua sent avui dia, mantenir el creixement i la solvència de l’entitat. Un repte que es va posar a prova amb la irrupció de la pandèmia abans de complir els tres mesos en el càrrec. Actualment, puc dir que vam superar aquesta prova gràcies a les persones que formen Alter Mútua: els mutualistes, la Junta directiva i la resta de l’equip que treballem cada dia.

Amb un horitzó a tres anys vista, estem seguint el Pla estratègic 2022-2024: volem transformar l’entitat donant tot el protagonisme al mutualista, crear nous productes per a cobrir les seves necessitats actuals i de futur, millorar la comunicació de tots els canals perquè sigui 100% bidireccional i fomenti la participació del mutualista, i buscar l’excel·lència digitalitzant tots els processos mantenint sempre el tracte directe i personal. Per a dur a terme aquest pla, estem invertint en la gestió del talent i fomentant la cultura corporativa. Tenim endavant un futur apassionant.

4. Amb més de 25.000 assegurats a la seva entitat, dels quals la majoria en són advocats i advocades, a més dels seus familiars i els seus treballadors, quines són les principals assegurances i serveis que els ofereixen?

A Alter Mútua, protegim als advocats i advocades i a les seves famílies durant tota la seva vida, adaptant-nos en funció de la seva situació professional i personal.

Comencem ajudant als estudiants del màster d’accés a l’advocacia a través del Pla de l’Estudiant, un pla gratuït dissenyat per ajudar-los a mantenir el seu benestar físic, emocional i social. Per una banda, tenen accés al Servei d’Atenció i Orientació Emocional, on reben el suport emocional d’un equip de psicòlegs quan es troben amb situacions d’estrès, angoixa, addiccions, etc.; també tenen a la seva disposició el Servei d’Orientació Nutricional, on un equip de nutricionistes i metges especialitzats els ajuden a dissenyar dietes i pautes alimentàries adaptades a les seves necessitats i estils de vida: intoleràncies, al·lèrgies, colesterol, esport, etc.

Quan superen l’examen d’accés a l’advocacia, cobrim la seva previsió social, si decideixen exercir pel seu compte i escullen a Alter Mútua com a mutualitat alternativa al RETA, disposen del Pla Alter Professional, que inclou les cobertures obligatòries que ens marca la normativa: incapacitat temporal, incapacitat permanent absoluta, defunció (que pugui donar lloc a viudetat i/orfenesa) i jubilació. Sempre ajustades a les seves necessitats, poden pagar una quota reduïda els primers anys de professió, personalitzar les seves cobertures quan la seva situació familiar i possibilitats econòmiques variïn o incorporar altres cobertures com l’assistència sanitària, dependència, despeses mèdiques, invalidesa professional, dependència, defunció en forma de capital, accidents, decessos, etc.

Si, per contra, decideixen exercir per compte d’altri o adscriure’s al RETA, els oferim complementar la seva previsió social amb aquelles cobertures i nivells que s’ajustin a les seves necessitats reals.

Totes les cobertures estan dissenyades pensant en el col·lectiu i l’esperit mutual, per exemple, els nostres plans d’estalvi compten amb un interès tècnic garantit durant tota la vida de la pòlissa, més una participació en els beneficis obtinguts de cada exercici: si la rendibilitat obtinguda per la mútua supera l’interès garantit, aquest benefici reverteix sobre l’estalvi de la pòlissa.

5 Ens pot comentar els principals canals de distribució que tenen per arribar a un col·lectiu tan concret?

A Alter Mútua només realitzem distribució directa, a través del nostre equip d’assessors, treballadors de l’entitat, i la nostra pàgina web. Ens dirigim a un col·lectiu molt específic i, al mateix temps, som una mutualitat, és a dir, no tenim ànim de lucre, els mutualistes són clients i propietaris, per la qual cosa, tenim el deure d’assessorar i comercialitzar només allò que realment necessita el client, sense lletra petita.

6. Hem sentit a dir que les cobertures d’Invalidesa Temporal estan especialment adaptades a les necessitats dels advocats. Ens pot comentar quines millores tenen en relació amb les prestacions més tradicionals d’aquesta garantia?

Sí. Aquesta és una característica general de tots els nostres serveis i cobertures i, molt especialment, de la nostra incapacitat temporal (ILT), molt personalitzada per al col·lectiu, donat que tenim molta experiència i comptem amb un equip de metges propis que coneixen molt bé el dia a dia del professional.

Les diferències amb la cobertura habitual del mercat, fins i tot amb la pública de la Seguretat Social, són múltiples. En primer lloc, és una cobertura molt flexible que permet ajustar el seu nivell de prestacions a la situació professional i personal del mutualista. Generalment, un mutualista amb opció alternativa al RETA necessita una cobertura ILT superior a la que pot necessitar un mutualista que té aquesta cobertura per a complementar la que ja li ofereix la Seguretat Social. Al mateix temps, cada persona necessita protegir, en major o menor mesura, els seus ingressos davant d’una situació d’incapacitat temporal en funció de les seves necessitats econòmiques.

En segon lloc, la nostra cobertura d’ILT parteix d’una prestació econòmica diària en cas d’incapacitat temporal, important que esculli el mutualista en el moment de la contractació, però pot millorar la cobertura afegida un complement diari per incapacitat de llarga durada o un complement diari per hospitalització que, al mateix torn, es duplica o triplica en el cas d’una hospitalització més severa o, fins i tot, complementar la cobertura amb el que anomenem la “Incapacitat professional parcial” o “mitja-baixa”, un complement imprescindible pel nostre col·lectiu. Moltes vegades, quan els advocats i les advocades estan en situació d’incapacitat temporal, es veuen obligats a avançar la seva incorporació a la feina per defensar als seus clients abans d’estar totalment recuperats. Aquest complement continua protegint els seus ingressos mitjançant una prestació diària equivalent a la meitat del capital que té contractat.

I, el més important, la cobertura és molt completa: cobreix les situacions d’incapacitat per accident, sigui o no laboral; malalties de qualsevol tipus, incloses les psiquiàtriques amb hospitalització o sense; la maternitat, paternitat i adopció, períodes de lactància i, fins i tot, la baixa per la cura dels infants menors afectats per càncer o malaltia greu.

7. Donada la professió dels seus mutualistes, entenem que han de mantenir un contacte molt estret amb els col·legis d’advocats. Quines són les principals activitats que han de dur a terme amb aquests?

Efectivament, tenim una relació excel·lent amb els Col·legis d’advocats. Som entitats germanes amb les quals compartim molts valors; institucions sense ànim de lucre formades per persones que ajuden a les persones: els col·legis defensen els interessos dels advocats i de les advocades i protegeixen la seva professió, i Alter Mútua defensa i protegeix la salut i el benestar de la persona que hi ha en cada advocat o advocada.

Addicionalment, els col·legis col·laborem participant en congressos, jornades, activitats formatives i organitzant conjuntament accions que ajudin al col·lectiu, i molt especialment, als joves.

Com a exemple, el “Premi extraordinari futurs advocats i advocades de Barcelona”, del qual vam celebrar-ne el passat mes de gener la tercera edició. Aquesta va ser organitzada conjuntament amb l’Il·lustre Col·legi de l’Advocacia de Barcelona i el seu Grup d’Advocats Joves, i hi van participar els estudiants del màster d’accés a l’advocacia de set universitats: UB, UAB, UPF, UIC, Abat Oliva, Esade i OUC. Amb aquest Premi, volem reconèixer l’esforç dels estudiants de Dret en el seu camí per a convertir-se en advocats i advocades.

8. Actualment, ofereixen una alternativa al Règim Especial de Treballadors Autònoms (RETA) per a tots els advocats. Quines són les raons principals que porten a escollir la seva entitat? Creu que els nivells de fidelitat en els seus mutualistes són més elevats que el d’altres col·lectius d’assegurats?

Són moltes les raons per escollir-nos, però les més importants són:

- Ens basem en un sistema de capitalització individual: les quotes que aporta cada mutualista són seves i, en tot moment, sap que cobrarà quan es jubili o que, en cas que sigui precís, serà la seva família qui cobri.

- Les prestacions s’ajusten en tot moment a la situació del mutualista. Per exemple, la prestació d’incapacitat temporal augmenta si la situació de baixa s’allarga o s’agreja amb l’hospitalització, o es redueix si el mutualista ha d’incorporar-se a la seva activitat abans d’estar totalment recuperat. En el RETA, sempre es cobra el mateix; l’establert segons la base de cotització, i en el moment que et reincorpores, perds la prestació.

- El mutualista pot canviar d’opció. Si opta per Alter Mútua, pot bescanviar la seva decisió en un futur i donar-se d’alta al RETA, conservant tot el capital que ha acumulat a Alter Mútua per la seva jubilació. Si escull el RETA, en canvi, no podrà canviar d’opció i, si es dona de baixa abans d’hora, pot perdre el dret a cobrar una pensió.

- Quan arribi el moment de la jubilació, el mutualista podrà rebre la seva jubilació de la manera que desitgi; en forma de capital, renta vitalícia o combinació de capital i renta. Al RETA, la jubilació només pot ser en forma vitalícia.

- I, finalment, un aspecte molt important: les nostres quotes mínimes són sempre vora un 20% més econòmiques que les quotes mínimes fixades pel RETA. A l’inici de la carrera professional o en moments puntals de baixa activitat, aquesta possibilitat d’ajustament de la quota és molt ben valorada pels professionals.

Pel que fa als nivells de fidelitat dels mutualistes, puc dir que són molt elevats. Això es deu al fet que, per una banda, som el primer pilar de la previsió social d’aquells mutualistes que estan amb nosaltres com a opció alternativa al RETA i, si mantenim la seva confiança, estaran amb Alter Mútua mentre exerceixin la seva professió. I, per altra banda, som el segon i tercer pilar de la previsió social d’aquells mutualistes que estan a Alter Mútua per complementar la seva previsió social; si mantenim el nostre propòsit i aconseguim transmetre’l, el mutualista reconeix el valor de formar part d’Alter Mútua.

9. La ràpida pujada dels tipus d’interès ha produït canvis remarcables en l’estructura dels actius de moltes entitats. Com ha afectat, o està afectant, aquest fet a la seva entitat?

En l’àmbit estructural, la tipologia dels nostres actius no ha variat, ja que durant tots els anys en els quals els tipus han estat baixos, més de deu anys concretament, hem mantingut la nostra política d’inversió. La nostra prioritat és garantir la solvència de l’entitat, motiu pel qual tenim un perfil conservador i més del 90% dels nostres actius estan invertits en Renda fixa investment grade.

Ara que pugen els tipus, estem aprofitant per comprar renta fixa de la més alta qualitat creditícia, tant deute públic com privat, a uns tipus que feia anys que no veiem. I esperem incrementar la participació en beneficis anuals que donem als mutualistes, que fins avui dia han estat sempre per sobre del 3%.

10. La tecnologia i la transformació digital formen part de gairebé tots els fulls de ruta de les empreses. Com s’afronta, des de la seva organització, aquest repte? Quines mesures específiques incorporen en relació amb clients o la gestió general del negoci?

Estem afrontant aquest repte amb molta convicció. Les grans companyies tecnològiques ens han demostrat que utilitzant la tecnologia es pot oferir una gran experiència digital de client en el consum de productes i serveis, i han provocat que tot exigim aquesta experiència a la resta d’empreses o entitats.

A Alter Mútua, volem oferir aquesta gran experiència als mutualistes, però no volem limitar-la només al món digital. Estem treballant en una transformació global de l’entitat amb l’objectiu d’oferir el millor servei amb independència del canal. Evidentment, per aconseguir-ho, l’única manera que existeix és la tecnologia. Però no s’ha d’oblidar que és l’eina; com la fem servir dependrà de nosaltres.

Ja hem començat a veure els fruits del nostre Pla de transformació, ja que a mitjans del 2022 vam actualitzar la imatge, la pàgina web i ERP, la qual cosa va suposar una gran actualització. En aquests moments, el mutualista pot cotitzar qualsevol cobertura, completar tot el procés de contractació i gestionar les seves cobertures a través d’Internet, a qualsevol hora del dia i des de qualsevol lloc, mitjançant un procés de digitalització complert que interacciona en temps real amb els sistemes dels nostres proveïdors per oferir-los un sistema integral i sense esperes. I, per descomptat, el mateix sistema que té el mutualista a la web és el que utilitzem nosaltres des de les nostres seus quan el mutualista vol que l’atenguem per telèfon o presencialment.