ADC21 – Nº10 Segundo Semestre 2022

artículos

Alex Borrell, Accenture, desvela algunas de las claves de la innovación como motor de la transformación digital en el mercado asegurador.

Alfredo Yagüe y Aitor Milner, Afi, nos indica las oportunidades y los riesgos de la sostenibilidad.

Jaume Puig, Gaesco, nos explica cuál es la situación económica actual, cuáles son las perspectivas de futuro y los tipos de interés.

Luis Badrinas, Community of Insurance, nos ofrece una visión sobre los ecosistemas digitales y el impacto de las startups en la cadena de valor del seguro.

Marisol González, Antoni Fernández, Joan Àngel Vergés y Emilio Vicente, actuarios del grupo de trabajo de Pensiones y Seguridad Social del CAC, analizan la Ley 12/2022 para el impulso de los Planes de Pensiones de Empleo.

Manuel Mascaraque, UNESPA, nos comenta cuáles son las próximas novedades en el seguro de responsabilidad civil de vehículos a motor.

entrevista

Pedro Herrera, Director General

de Nacional de Reaseguros.

“Al sector le preocupa la frecuencia y el impacto crecientes de las

catástrofes naturales y de los llamados peligros secundarios. En

este ámbito, creo que es clave la colaboración público-privada, a

través de esquemas como puede se el Consorcio de Compensación de

Seguros.”

actuarios por el mundo

Silvia Herms, Jefa de Asuntos

Económicos y Financieros en AMICE, Bruselas.

“Una mutua es una aseguradora donde los propietarios son todos los

mutualistas. Gracias a esto, se puede mantener fácilmente un

equilibrio entre los objetivos de ofrecer productos de seguros de

calidad a los asegurados y la generación de beneficios.”

Marisa Galán

Las últimas previsiones económicas de la Comisión Europea pronostican peores escenarios, con un recorte en el crecimiento del PIB para el año 2023 de más de -1,3pb. Eso, unido a los efectos derivados de la guerra en Ucrania y la lucha contra el cambio climático, marcarán los próximos pasos en Europa.

La innovación como motor de la transformación digital en el mercado asegurador.

Alex Borrell · Accenture

La industria aseguradora es altamente resiliente, capaz de responder y adaptarse. Pero también es cierto que el nivel de innovación no ha sido tan elevado en comparación con otros sectores, y ello motivado en gran parte por los resultados positivos del negocio y las barreras de entrada a nuevos competidores por tratarse de una industria altamente regulada.

Oportunidades y riesgos de Sostenibilidad.

Alfredo Yagüe y Aitor Milner · Afi

La nueva norma obliga a las compañías de seguros a integrar los aspectos ligados con sostenibilidad en su estrategia, su gestión de riesgos y actuarial, en el diseño de productos y la suscripción por parte de clientes e, incluso, en su gobernanza y en la fijación de políticas de remuneraciones de sus Comités de Dirección.

Situación económica actual, perspectivas futuras, y tipos de interès.

Jaume Puig · Gaesco

La primera cuestión que debemos tener en cuenta es que venimos de un entorno post-pandémico. Esto complica necesariamente el análisis ya que, aunque contamos con muchas crisis económicas recurrentes y, por lo tanto, más tratables, la experiencia en pandemias es muy inferior.

Ecosistemas digitales y el impacto de las startups en la cadena de valor del seguro.

Luis Badrinas · Community of Insurance

La digitalización está transformando las diferentes industrias, y no podía ser de otra manera que impactase también en el sector asegurador.

Análisis de la Ley 12/2022 para el impulso de los Planes de Pensiones de Empleo.

Joan Àngel Vergés, Marisol González, Antoni Fernández y Emilio Vicente · Grupo de Planes de Pensiones CAC

En la actualidad, el sistema de pensiones se sustenta sobre tres pilares. El primero, compuesto por un régimen público obligatorio de reparto mediante el cual la Seguridad Social ofrece prestaciones anuales equivalentes al 12% del PIB; un segundo pilar, conocido como Previsión Social Complementaria, tanto empresarial como individual, con prestaciones anuales entorno al 0,8% del PIB y, finalmente, un tercer pilar compuesto por ahorro privado.

Las próximas novedades en el seguro de responsabilidad civil de vehículos a motor.

Manuel Mascaraque · UNESPA

La futura modificación de la LRCVSCVM tiene como primer objetivo la transposición de la nueva Directiva del seguro de Automóviles. En segundo lugar, incorporar las recomendaciones del Informe Razonado de la Comisión de Seguimiento del Baremo. Y tercero, establecer alguna disposición para la regulación de los nuevos vehículos de movilidad personal (VMP) o de las bicicletas eléctricas, también conocidos como “vehículos eléctricos ligeros.

Pedro Herrera, Director General de Nacional de Reaseguros.

Al sector le preocupa la frecuencia y el impacto crecientes de las catástrofes naturales y de los llamados peligros secundarios. En este ámbito, creo que es clave la colaboración público-privada, a través de esquemas como puede se el Consorcio de Compensación de Seguros.

Silvia Herms, Jefa de Asuntos Económicos y Financieros en AMICE, Bruselas.

Una mutua es una aseguradora donde los propietarios son todos los mutualistas. Gracias a esto, se puede mantener fácilmente un equilibrio entre los objetivos de ofrecer productos de seguros de calidad a los asegurados y la generación de beneficios.

Actividades primer semestre 2022

En el primer semestre del año 2022 el CAC organizó 18 actividades de formación en las que han participado 1.385 personas, con un total de 3.906 horas de formación impartidas.

Contexto del mercado

La crisis del COVID y otros eventos más recientes como la desaceleración, el repunte de la inflación y la guerra de Ucrania han demostrado, una vez más, que la industria aseguradora es altamente resiliente, capaz de responder y adaptarse al nuevo entorno de forma efectiva. Pero también es cierto que el nivel de innovación no ha sido tan elevado en comparación con otros sectores, y ello motivado en gran parte por los resultados positivos del negocio y las barreras de entrada a nuevos competidores por tratarse de una industria altamente regulada.

Sin embargo, en Accenture creemos que en los próximos años este sector va a sufrir un grado de disrupción muy relevante, tal y como se desprende del estudio “Accenture Disruptability Index” que analiza 62 indicadores en diferentes industrias para evaluar el grado actual de disrupción y la susceptibilidad a la disrupción futura. Además, según nuestro estudio “Insurance Revenue Landscape 2025”, una parte relevante del crecimiento futuro estará fuertemente ligado a la innovación, concretamente un 7% de los ingresos hasta el 2025.

Aunque la industria irá incrementando la inversión en innovación y apostando cada vez más por la digitalización y transformación del negocio, debe dar un paso más y poner la innovación en el centro de la organización como motor real del cambio para acelerar la captura de nuevas oportunidades de crecimiento rentable. Si las aseguradoras no cumplen con esta nueva expectativa, los nuevos participantes entrarán en juego.

En qué áreas innovar

La manera en la que el sector asegurador crea y aporta valor ha cambiado y seguirá haciéndolo. Las aseguradoras necesitan reinventar su negocio, para adaptarse a los cambios en las necesidades de los clientes. Para ello, deben ampliar su oferta de productos y servicios y, preparar la organización para aprovechar al máximo las tecnologías y operaciones del futuro.

Ya no es suficiente con ser un participante meramente reactivo, las aseguradoras deben convertirse en jugadores proactivos para liderar el mercado explorando nuevos productos y servicios disruptivos y, cambiando la forma de interacción con los clientes.

Estos cambios deberán ser significativos, ya que los clientes exigen a las aseguradoras repensar su papel de hoy en día y realizar cambios en su tecnología y operaciones para dar respuesta a sus nuevas demandas. Nunca ha habido mejor oportunidad para la industria de ganar la confianza de los clientes y demostrar el valor aportado.

Productos y propuesta de valor

Las necesidades de los clientes de seguros están cambiando rápidamente, y las aseguradoras deben orientar la experiencia para aumentar la frecuencia y la calidad de las interacciones con el cliente. Reinventar la oferta, pasando de una “gestión de riesgos” hacia un compromiso continuo con el cliente a través del asesoramiento, la mitigación y el conocimiento del riesgo reposicionando el seguro, mejorando la experiencia y generando una economía acumulativa para los clientes y las aseguradoras. Será importante aprovechar el Cloud, IoT y colaborar con el ecosistema para acelerar el diseño de productos y la entrada al mercado de estas “ofertas reinventadas” que ampliarán el compromiso de las aseguradoras con los clientes llevando a la “convergencia” de productos/servicios de manera natural (por ejemplo, Seguro de vida + Gestión de activos + Planes de pensiones; Seguro de Salud + Servicios de bienestar).

Las claves para reinventar la oferta son:

- Identificar productos y servicios nuevos y relevantes por segmentos de clientes

- Desarrollar modelos actuariales y de precios y definir los datos necesarios para respaldar la oferta.

- Habilitar la tecnología y colaborar con el ecosistema para identificar las capacidades requeridas de Cloud e IoT necesarias para dar soporte a nuevas ofertas.

Contextualización de la sostenibilidad

El sector asegurador se ha visto en la tesitura de incorporar en su operativa de funcionamiento aquellos aspectos relacionados con sostenibilidad derivados de la última avalancha normativa, incluso a pesar de que, a día de la fecha, no todos los elementos de ésta, se encuentran totalmente cerrados. A modo de ejemplo podemos destacar la normativa de taxonomía, donde únicamente se han desarrollado una parte de los objetivos medioambientales, encontrándose pendiente de desarrollo y/o finalización, el resto de objetivos medioambientales y sociales.

Más específicamente, la nueva norma obliga a las compañías de seguros a integrar los aspectos ligados con sostenibilidad en su estrategia, su gestión de riesgos y actuarial, en el diseño de productos y la suscripción por parte de clientes e, incluso, en su gobernanza y en la fijación de políticas de remuneraciones de sus Comités de Dirección.

Estos nuevos requerimientos, detallados en el párrafo anterior, llegan de la mano de dos reglamentos comunitarios aprobados el 2 de agosto de 2021, y que son de aplicación un año después de su publicación, es decir, el 2 de agosto del presente ejercicio:

- Reglamento Delegado (UE) 2021/1256 de la Comisión de 21 de abril de 2021 por el que se modifica el Reglamento Delegado (UE) 2015/35 en lo que respecta a la integración de los riesgos de sostenibilidad en la gobernanza de las empresas de seguros y reaseguros.

- Reglamento Delegado (UE) 2021/1257 de la Comisión, de 21 de abril de 2021, por el que se modifican los Reglamentos Delegados (UE) 2017/2358 y (UE) 2017/2359 en lo que respecta a la integración de los factores, los riesgos y las preferencias de sostenibilidad en los requisitos de control y gobernanza de los productos aplicables a las empresas de seguros y los distribuidores de seguros, y en las normas de conducta y de asesoramiento en materia de inversión relativas a los productos de inversión basados en seguros.

El riesgo de sostenibilidad (aspectos ASG, por las iniciales en español, o ESG, por su acrónimo en inglés) es un riesgo que incluye los aspectos ambientales, sociales y de gobernanza. Este riesgo tendrá impacto tanto en el activo de las compañías como en el propio negocio (primas y siniestralidad), si bien EIOPA ya en 2019, en su opinión relativa a la sostenibilidad dentro del ámbito de solvencia II (EIOPA-BoS-19/241), donde ponía foco en los aspectos ambientales, y detallaba la creación de un grupo de expertos cuyos principales ámbitos de trabajo deberían ser:

- La calibración de los parámetros estándar para el módulo de riesgo de catástrofe natural de catástrofes naturales de la fórmula estándar.

- Las prácticas de gestión de riesgos del sector de seguros y reaseguros en relación con los riesgos de catástrofe

- Las iniciativas del sector privado para subsanar las deficiencias en la cobertura de los riesgos de catástrofes naturales

El cambio climático, y el deterioro medioambiental constituyen una preocupación global, que está generando iniciativas desde distintos ámbitos. A continuación, detallamos algunos de ellos: el Acuerdo de París, firmado en 2015, o el Panel Intergubernamental del Cambio Climático son ejemplos de dichas iniciativas y reflejan la necesidad de tomar medidas para mantener el calentamiento global muy por debajo de los dos grados centígrados con respecto a los niveles preindustriales. Alcanzar este objetivo, implica realizar reducciones considerables en las emisiones de gases de efecto invernadero en las próximas décadas.

En diciembre de 2019, la Comisión Europea presentó el denominado Pacto Verde Europeo, que recoge un conjunto de medidas destinadas a conseguir una Europa climáticamente neutra en 2050. Esta iniciativa se suma al denominado Plan de Acción, publicado en 2018 y cuyo objetivo es financiar el desarrollo sostenible, que desarrolla la estrategia de la Unión Europea (UE) en finanzas sostenibles al objeto de integrar las cuestiones medioambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) en el sistema financiero europeo.

A nivel nacional las distintas acciones encaminadas a alcanzar los objetivos establecidos de reducción de emisiones contaminantes han sido recogidas en el Proyecto de Ley de Cambio Climático y Transición Energética. La puesta en marcha de las medidas necesarias para avanzar hacia una economía baja en carbono y que preserve el medioambiente, así como los riesgos físicos derivados del cambio climático y de eventos medioambientales, está generando nuevos factores de riesgo, que han llamado la atención de los supervisores. Por ello, unos y otros están incorporando en sus agendas de trabajo el análisis de los riesgos financieros asociados al cambio climático y al deterioro medioambiental.

¿Qué es el riesgo de cambio climático?

El riesgo climático se divide en tres grandes subriesgos, riesgo físico, riesgo de transición y riesgo de litigios. A continuación, se describen los dos principales:

El riesgo de transición surge de una rápida transición a una economía baja en carbono. Incluye, por ejemplo:

- Riesgo tecnológico: relacionado con los cambios en las tecnologías potencialmente perjudiciales para la crisis climática.

- Riesgo político: relacionado con la futura normativa que podría imponer nuevos requisitos, como la eficiencia energética o mecanismos de fijación de precios del carbono que aumenten el coste de los combustibles fósiles.

- Riesgo legal o de litigio: relacionado con demandas judiciales por no minimizar el impacto sobre el clima.

- Riesgo de sentimiento de mercado: relacionado con el cambio de los consumidores hacia productos menos perjudiciales para el clima.

- Riesgo de reputación: relacionado con la dificultad de atraer y retener a los clientes debido a que la reputación se ha visto perjudicada.

Los riesgos físicos son los que surgen de los efectos físicos del cambio climático. Incluyen:

- Riesgo físico agudo: derivado de un evento natural catástrofe natural, por ejemplo, tormentas, inundaciones, incendios forestales.

- Riesgos físicos crónicos: derivados de cambios climáticos a largo plazo, como temperatura, la subida del nivel del mar, la reducción de agua, pérdida de biodiversidad y cambios en la productividad de la tierra y el suelo.

Evaluación del riesgo de cambio climático, análisis de materialidad

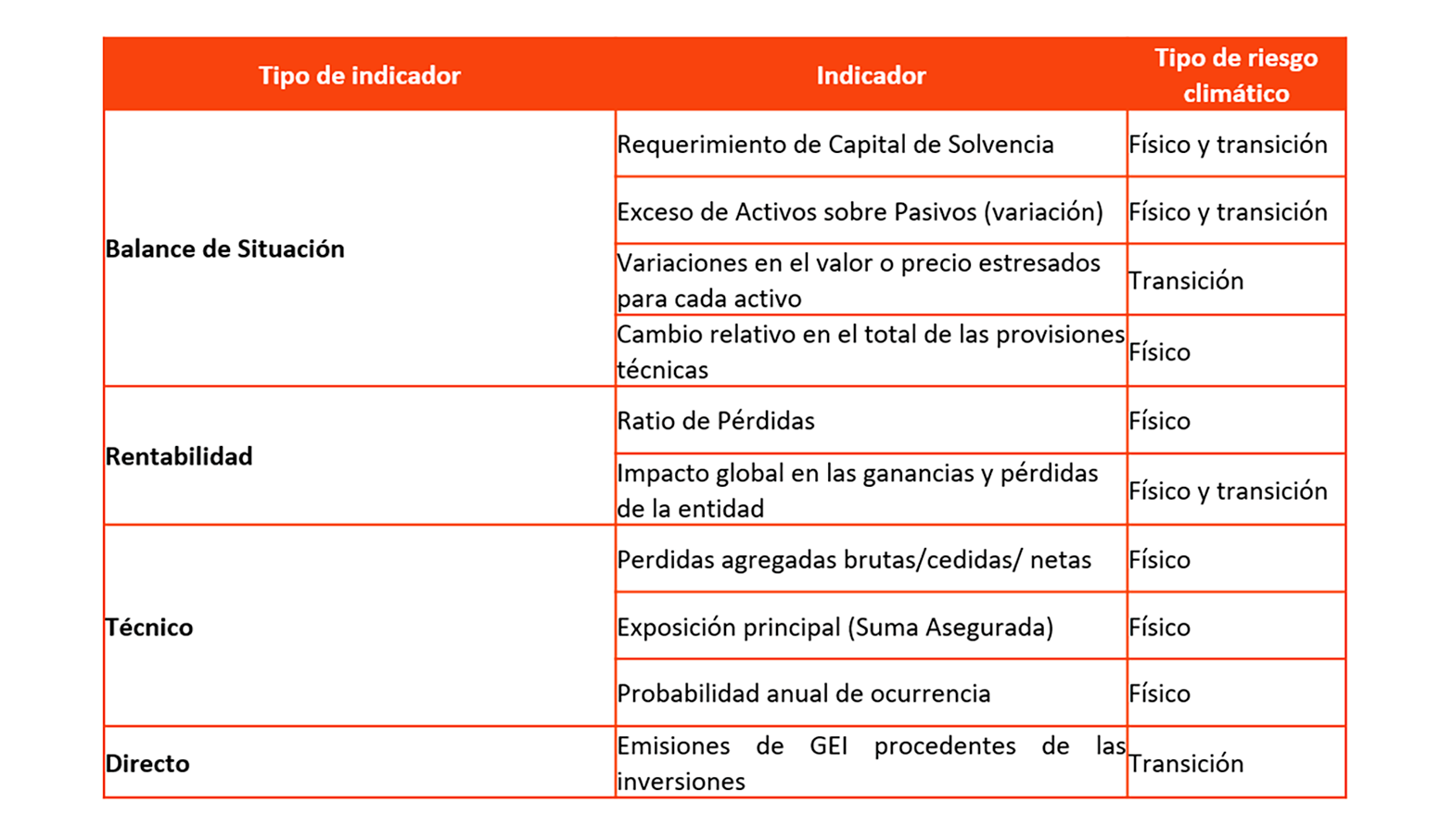

Un primer paso a la hora de considerar los riesgos del cambio climático en el negocio asegurador consiste en analizar la materialidad de su impacto. Los riesgos se consideran materiales cuando el hecho de ignorar el riesgo podría influir en la toma de decisiones o el juicio de los usuarios de la información, y principalmente dentro de estos usuarios de información el Consejo de Administración que es quien aprueba el informe de autoevaluación de riesgos (ORSA por sus siglas en inglés). En la siguiente tabla se detalla el impacto de los riesgos físicos y de transición en los principales indicadores del negocio asegurador.

Fuente: AFI, EIOPA

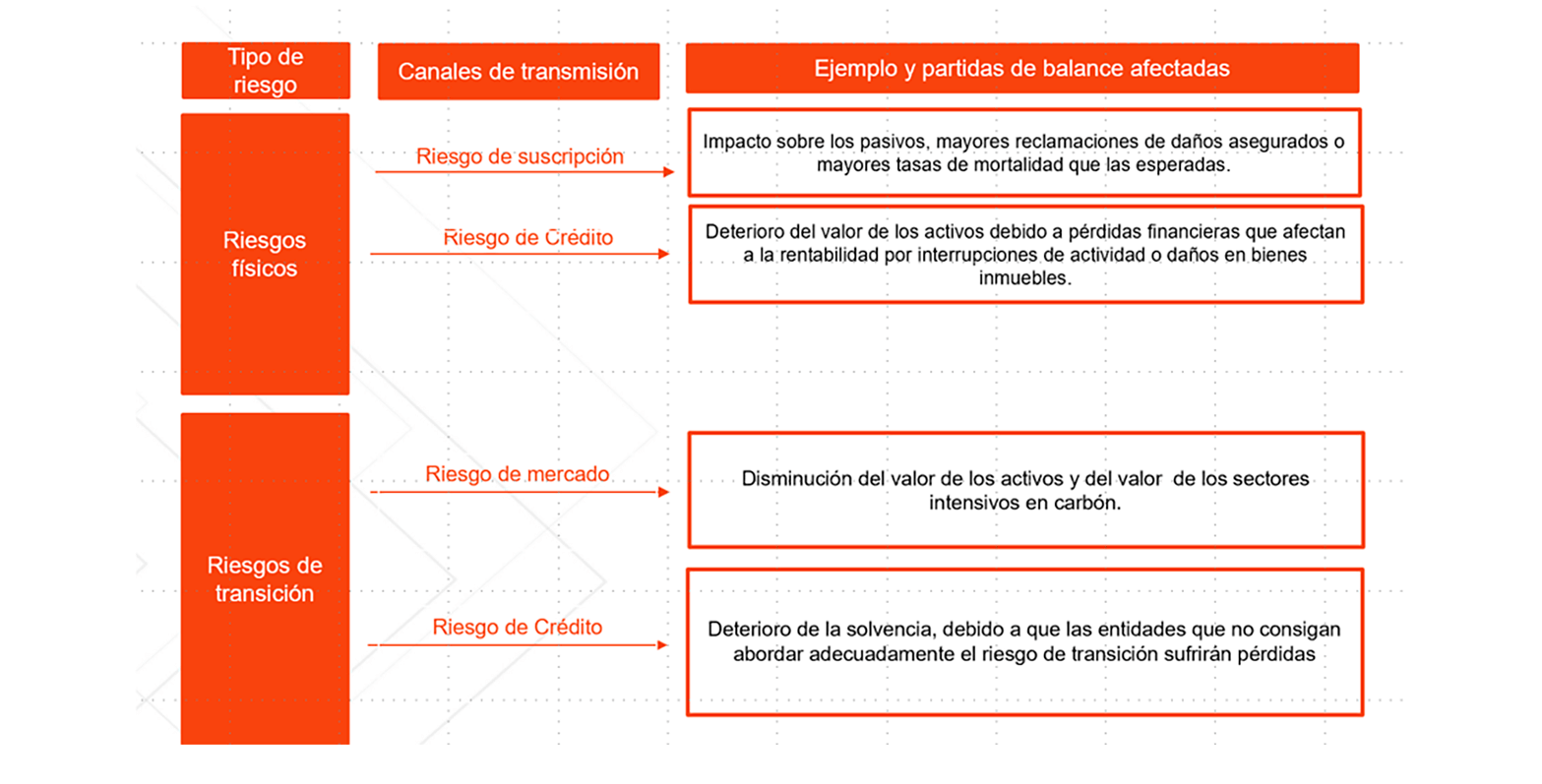

Si bien, tal y como se detalla en el siguiente cuadro, los canales de

transmisión de los riesgos climáticos pueden ser los riesgos

tradicionales y las metodologías utilizadas para su estimación no

pueden estar basadas en modelos VaR, sino en escenarios a largo

plazo.

Fuente: AFI, EIOPA

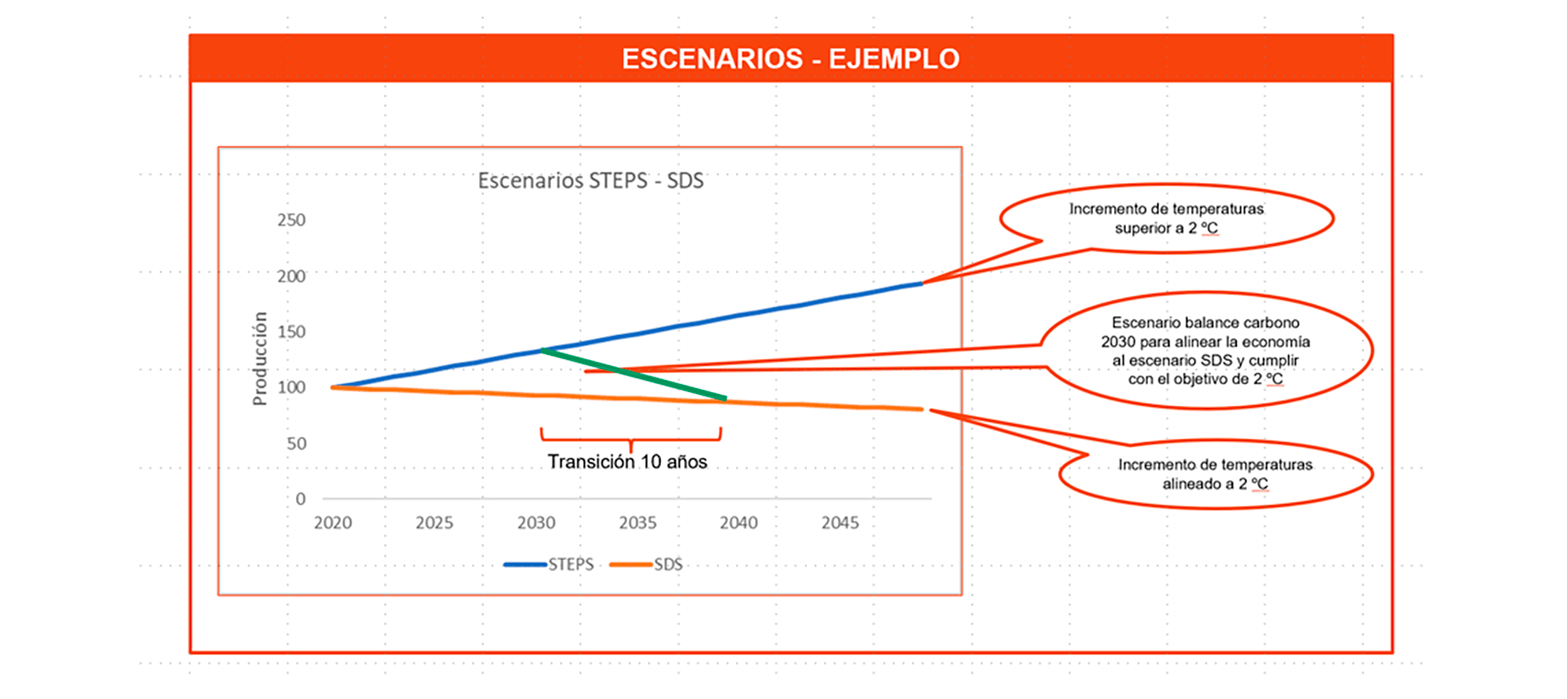

La utilización de escenarios a largo plazo

Los escenarios son la piedra angular en la evaluación del riesgo climático. A continuación, se detallan los principales escenarios:

- Riesgo de transición, los principales escenarios utilizados son el SDS (Sustainable development scenario) y el STEPS (Stated policies scenario), desarrollados por la agencia internacional de la energía y ligados al incremento de la temperatura a largo plazo.

- Riesgo físico, son los denominados (RCP`s, Representative Concentration Pathways), son 4 escenarios RCP2.6, RCP4.5, RCP6.0 y RCP8.5 caracterizados por su nivel de forzamiento radiactivo en el año 2100 entre 2,6 y 8,5.

Metodologías de evaluación del riesgo climático para activos.

Las características de este nuevo riesgo, riesgo no lineal y de largo plazo requiere de nuevas metodologías de valoración. A continuación se detallan las metodologías más relevantes para la evaluación del riesgo físico y de transición de los activos financieros:

- PACTA, Herramienta gratuita de código abierto elaborada por la 2º Investing Initiative (2DII) recomendada por EIOPA. El alcance de esta metodología durante los 9 primeros meses de 2022 era bonos corporativos y acciones de los sectores industriales: energía eléctrica, petróleo y gas, carbón y Automoción. Si bien está solución está en continua evolución

- NiGEM: Modelo macroeconómico utilizado por los supervisores nacionales de Francia y Países Bajos para realizar pruebas de stress y evaluar el impacto sobre la renta variable y bonos corporativos a nivel sectorial.

- Climafin, Metodología recomendada por EIOPA para el análisis de los impactos climáticos en el riesgo de incumplimiento de la deuda soberana, corporativa y acciones.

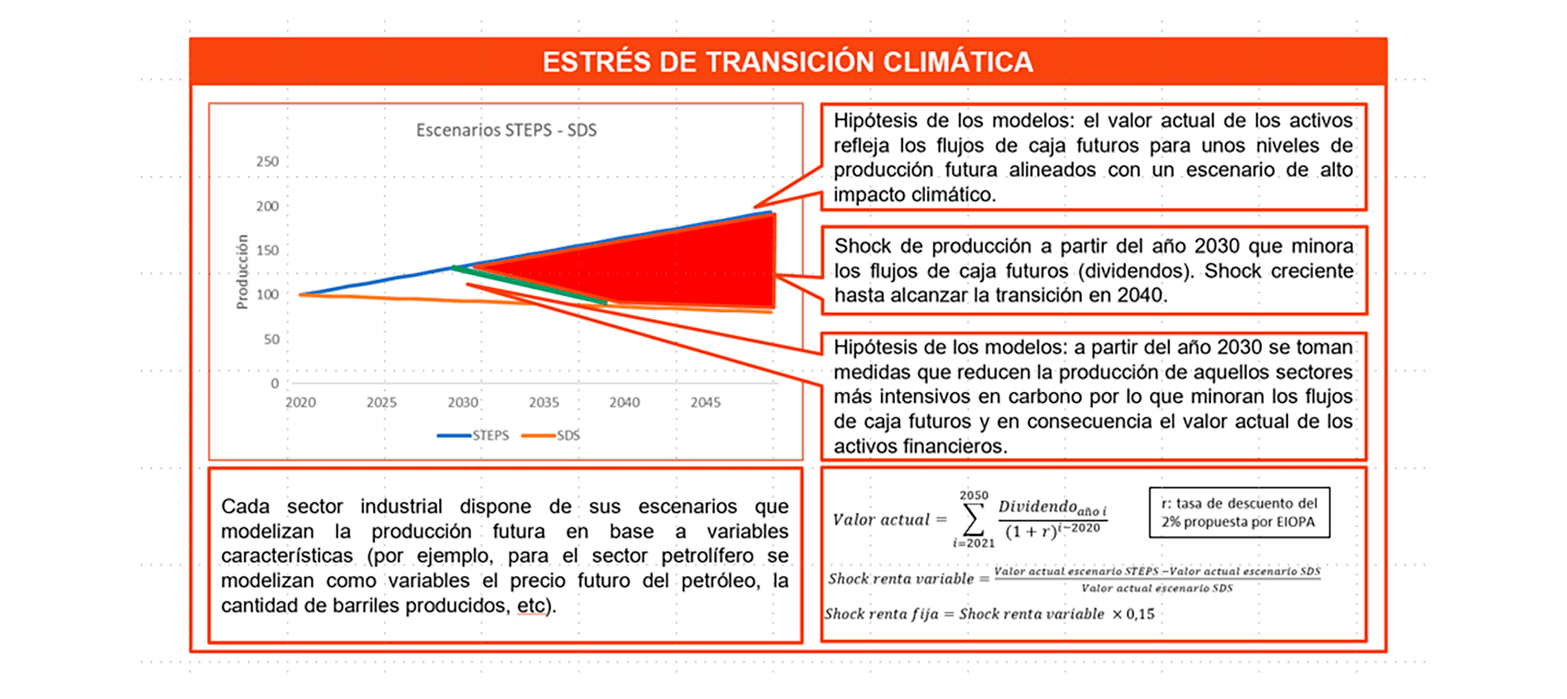

Pese a que las metodologías utilizadas son diferentes, todas ellas tienen factores en común y es la consideración de escenarios a largo plazo. Estos escenarios modelizan diferentes rutas de producción futura que permitirán dar cumplimiento a los objetivos fijados en el acuerdo de París, o que por el contrario generarían una situación de incumplimiento. Las metodologías se basan en confrontar los planes de producción de industrias intensivas en carbono en base a los diferentes escenarios.

Para proceder a calcular el stress test se introduce la hipótesis de que en el año 2030 los gobiernos tomarán drásticas medidas para dar cumplimiento a los objetivos de París provocando con ello un shock en la producción futura de los sectores intensivos en carbono. A continuación, detallamos gráficamente el funcionamiento de estas metodologías.

Fuente: AFI,

EIOPA

Fuente: AFI,

EIOPA

Tal y como se detalla en el gráfico anterior, para evaluar el riesgo

de transición, se parte de dos escenarios el primero de ellos (SDS)

parte del cumplimiento de los acuerdos de parís suponiendo un

incremento de las temperaturas en menos de dos grados sobre el

periodo preindustrial y un segundo que incumple estos acuerdos

(STEPS) 2030 y en ese momento se toman medidas drásticas para volver

a la senda del primer escenario. Fuente: AFI,

EIOPA

Fuente: AFI,

EIOPA

Metodologías de evaluación del riesgo climático para el negocio de la compañía.

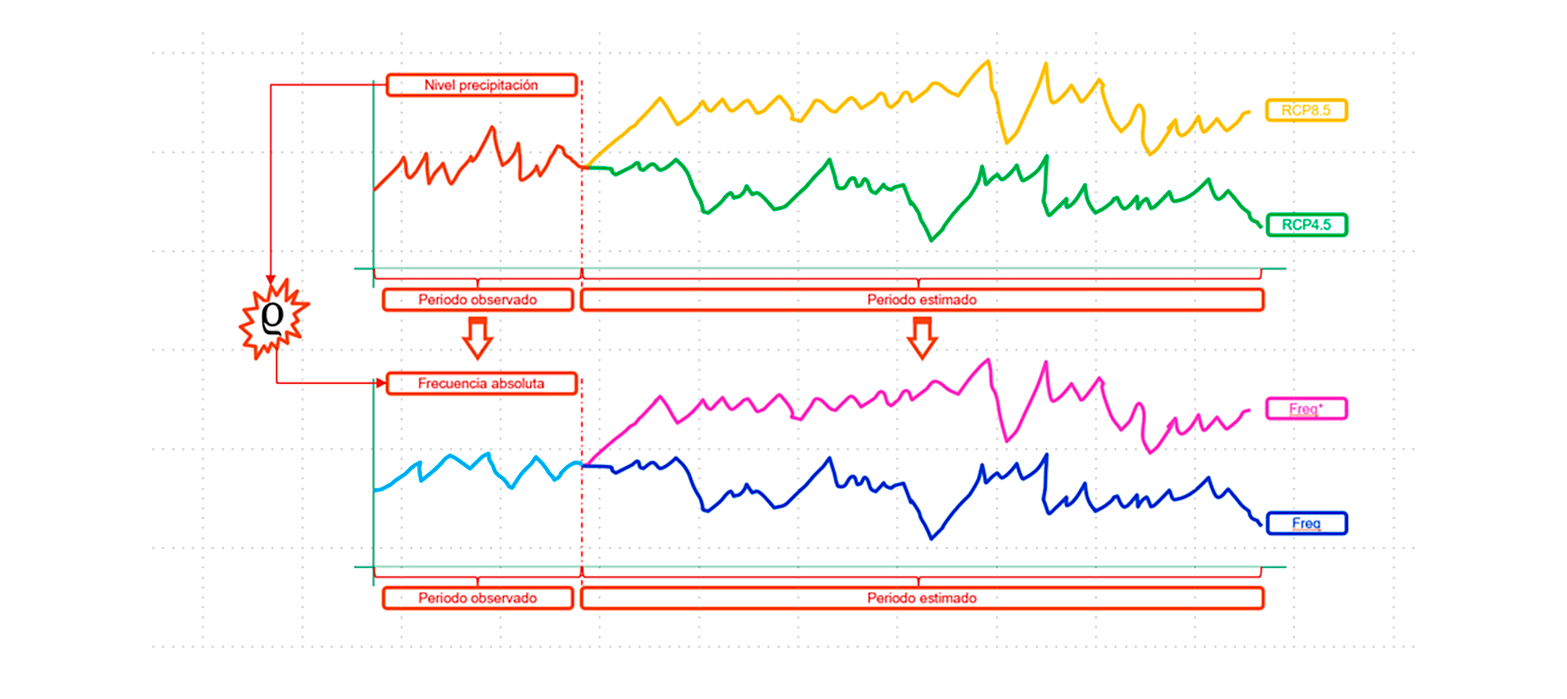

Para evaluar los riesgos físicos asociados a la cartera de

pólizas de la entidad, el primero de los pasos será

estimar la relación de los datos históricos de la entidad donde

mediante técnicas estadísticas de regresión / correlación

estimaremos el impacto de la variable climática en la frecuencia /

coste medio del negocio. En el siguiente gráfico se ilustra la

relación entre el nivel de precipitación y la frecuencia.

Fuente: AFI

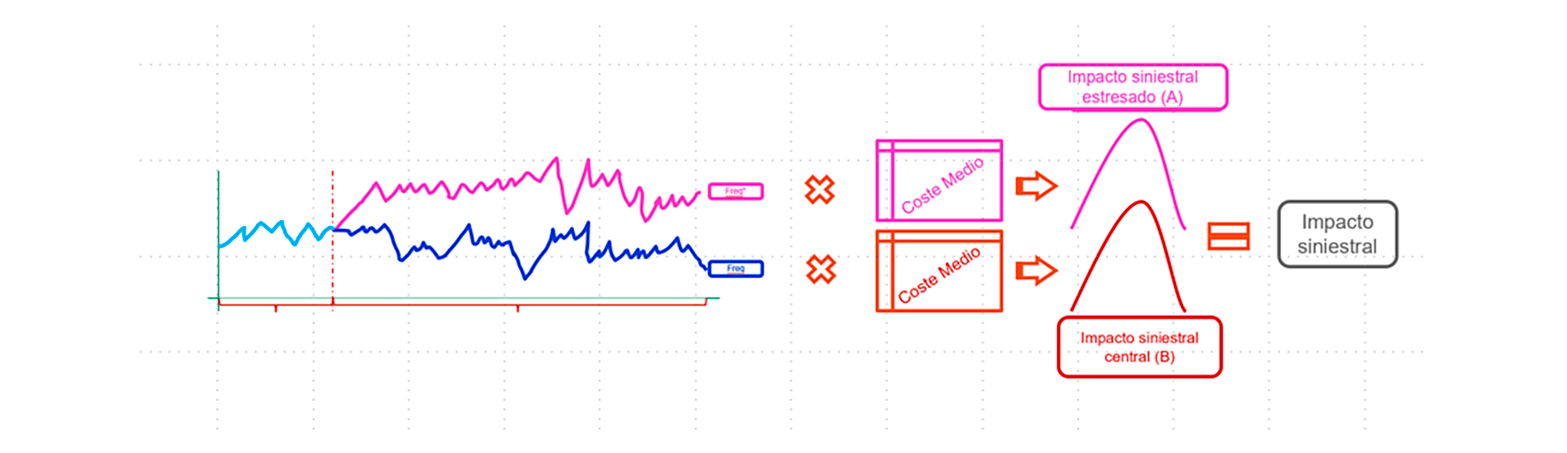

La métrica a monitorizar, será la diferencia en siniestralidad entre

los dos escenarios seleccionados, partiendo de los datos climáticos

obtenidos obtenido de la información pública producida por AEMET y

estableciendo la base de las relaciones entre las variables

climáticas y la siniestralidad. Está métrica aportará mayor valor si

la obtenemos con la mayor granularidad posible (zona geográfica,

tipología de riesgo, …) de modo que nos permita tomar decisiones de

gestión utilizando esta información. Fuente:

AFI

Fuente:

AFI

Conclusiones

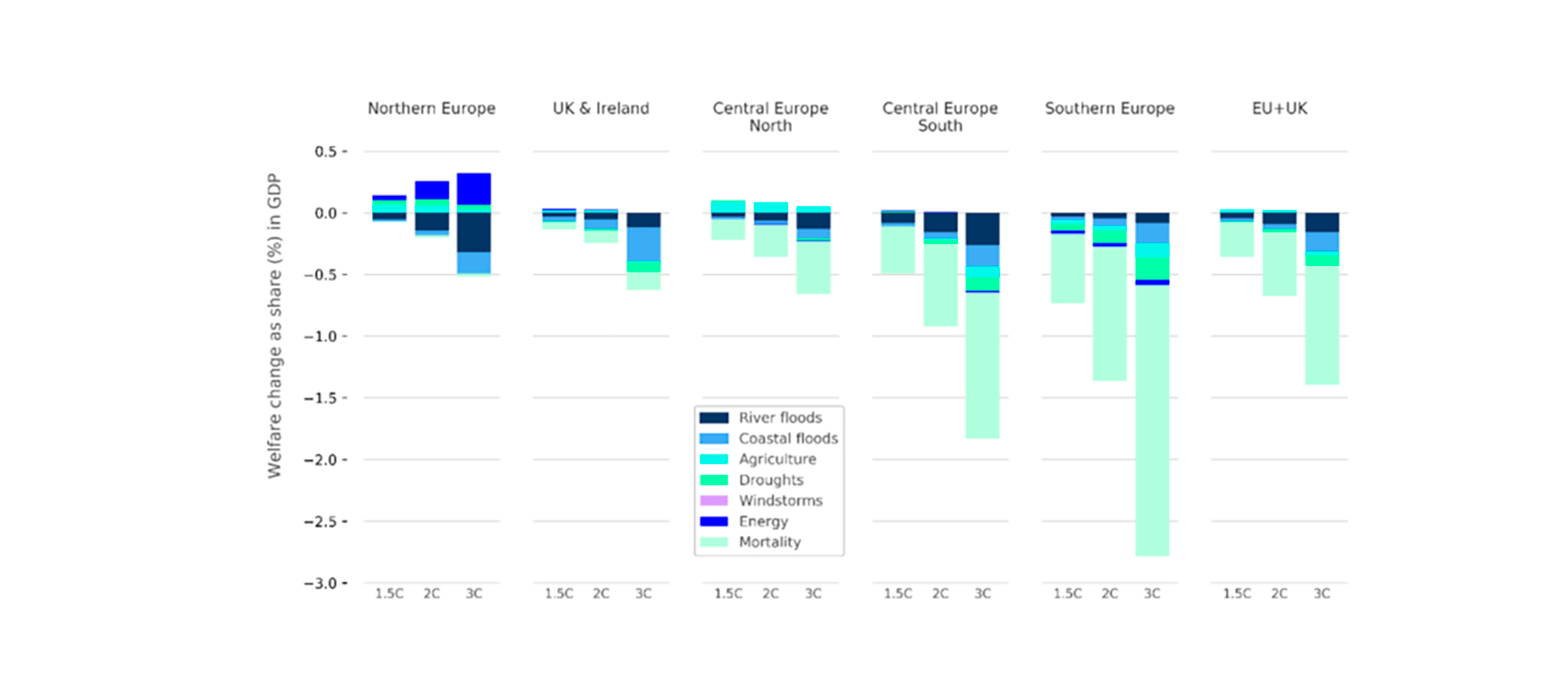

El cambio climático representa, un reto relevante. En el caso de no tomar medidas para evitar el continuo aumento de las temperaturas, la sociedad se verá obligada adaptarse a un clima cambiante con fenómenos extremos más frecuentes, desertización de amplias zonas del planeta y aumento del nivel del mar. En este entorno incierto muchos procesos productivos y sociales podrán verse seriamente perturbados. Para evitar este escenario es necesario que el sector de soporte a sus clientes y sus bienes en la transición hacía una economía medioambientalmente eficiente, con nulas emisiones netas de carbono y mínima generación de residuos y que, a su vez, mitigue los riesgos físicos asociados.

El impacto será desigual entre en el PIB de los

países, siendo tal impacto mayor para los países del sur de

Europa frente a otros países mas septentrionales y el

impacto será mayor cuanto mayor sea el incremento de la temperatura

sobre el periodo preindustrial. Fuente:

EIOPA

Fuente:

EIOPA

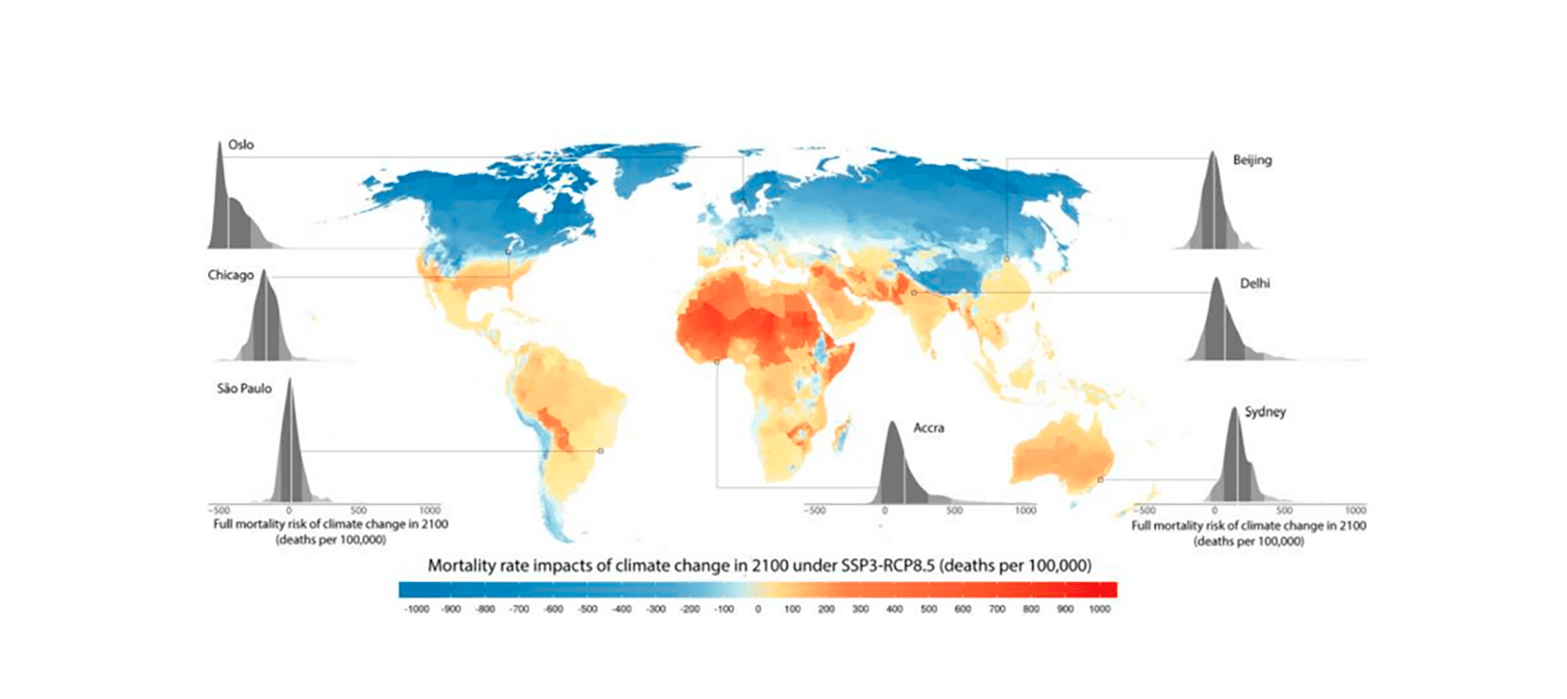

El impacto del cambio climático no tendrá efecto únicamente

en las variables macroeconómicas, sino que también

tendrá impacto en la esperanza de vida, como se

puede ver en el siguiente gráfico en el escenario RCP8.5, que

considera un incremento de la temperatura para la región

mediterránea de 3,8 grados centígrados de media. Al igual que en el

PIB la incidencia es desigual para las distintas zonas

geográficas.  Fuente:

Carleton 2021

Fuente:

Carleton 2021

El sector mundial y consecuentemente la industria local, está firmemente comprometido con la consecución de los objetivos derivados del Acuerdo de Paris. Durante los últimos meses hemos visto un gran desarrollo de las políticas de sostenibilidad aprobadas por las compañías aseguradoras no solo en aquellos aspectos medioambientales, sino también en los sociales y de gobernanza. Este firme compromiso tiene su reflejo en la mejora de los rating de sostenibilidad de las compañías de seguros en los últimos años

Los riesgos de sostenibilidad y especialmente el de cambio climático es un riesgo complejo y que requiere de la colaboración público-privada para lograr un nivel de aseguramiento adecuado, estas fórmulas que tan buen desempeño presentan a través del Consorcio de Compensación de Seguros y de Agroseguro, deben de continuar e incrementar sus coberturas de modo que puedan mitigar los efectos del cambio climático en el PIB y en la economía de todos nuestros clientes.

El horizonte temporal utilizado en el contexto del cambio climático es mucho más extenso que el horizonte temporal “empresarial” habitual y las oportunidades las aprovecharan aquellos que sepan en conciliar la dinámica a muy largo plazo del cambio climático con la capacidad operativa para evaluar el impacto de los riesgos relacionados con el modelo de negocio actual.

En este contexto las capacidades analíticas y de gestión eficiente del riesgo, presentadas por los actuarios son especialmente valiosas y debemos ponerlas al servicio de la industria aseguradora para poder transformar los resultados de los modelos de medición de riesgos en modificaciones operativas en el corto plazo que ayuden a dar cobertura a los asegurados y sus bienes continuando con el compromiso del sector con la sostenibilidad y la mitigación del cambio climático.

Mi primer trabajo como actuario fue en el año 1990, en el antiguo Banco Vitalicio y hoy Generali, con unos tipos de interés gubernamentales a 10 años de dos dígitos, que no empezaron a bajar hasta bien entrado el año 1995. Recuerdo mucho las discusiones técnicas de aquel momento sobre qué tipos de interés actuariales se debían utilizar. Veinticinco años después, a finales del 2020, los mismos tipos de interés llegaron al 0%. Actualmente, en el momento de escribir este artículo, está al 2,5%. ¿A qué tipo de interés tenemos que descontar hoy los flujos monetarios futuros para calcular el valor actuarial de los activos?

La primera cuestión que debemos tener en cuenta es que venimos de un entorno post-pandémico. Esto complica necesariamente el análisis ya que, aunque contamos con muchas crisis económicas recurrentes y, por lo tanto, más tratables, la experiencia en pandemias es muy inferior, siendo esta la más grande por detrás de la de 1918. Esto se notó primero, ya en Enero de 2021, cuando el Fondo Monetario Internacional hacía una previsión donde decía que se esperaba para el año 2021 una inflación en las economías avanzadas del 1,3%. Evidentemente, se quedó cortísima. Se notó también cuando los Bancos Centrales tardaron mucho en comprender lo que estaba pasando. A medida que la tasa de inflación subía se excusaban en el discurso de la coyunturabilidad de la inflación para no actuar. El Banco de Inglaterra (BoE,) y la Reserva Federal Norteamericana (FED), no cambiaron el discurso hasta Noviembre de 2021, y el Banco Central Europeo (BCE), tardó aun tres meses más en reconocerlo, hasta febrero de 2022, i cinco meses más, hasta el pasado 21 de julio, para empezar a subir el tipo de interés como principal medida antiinflacionista. Los Bancos Centrales han actuado tarde.

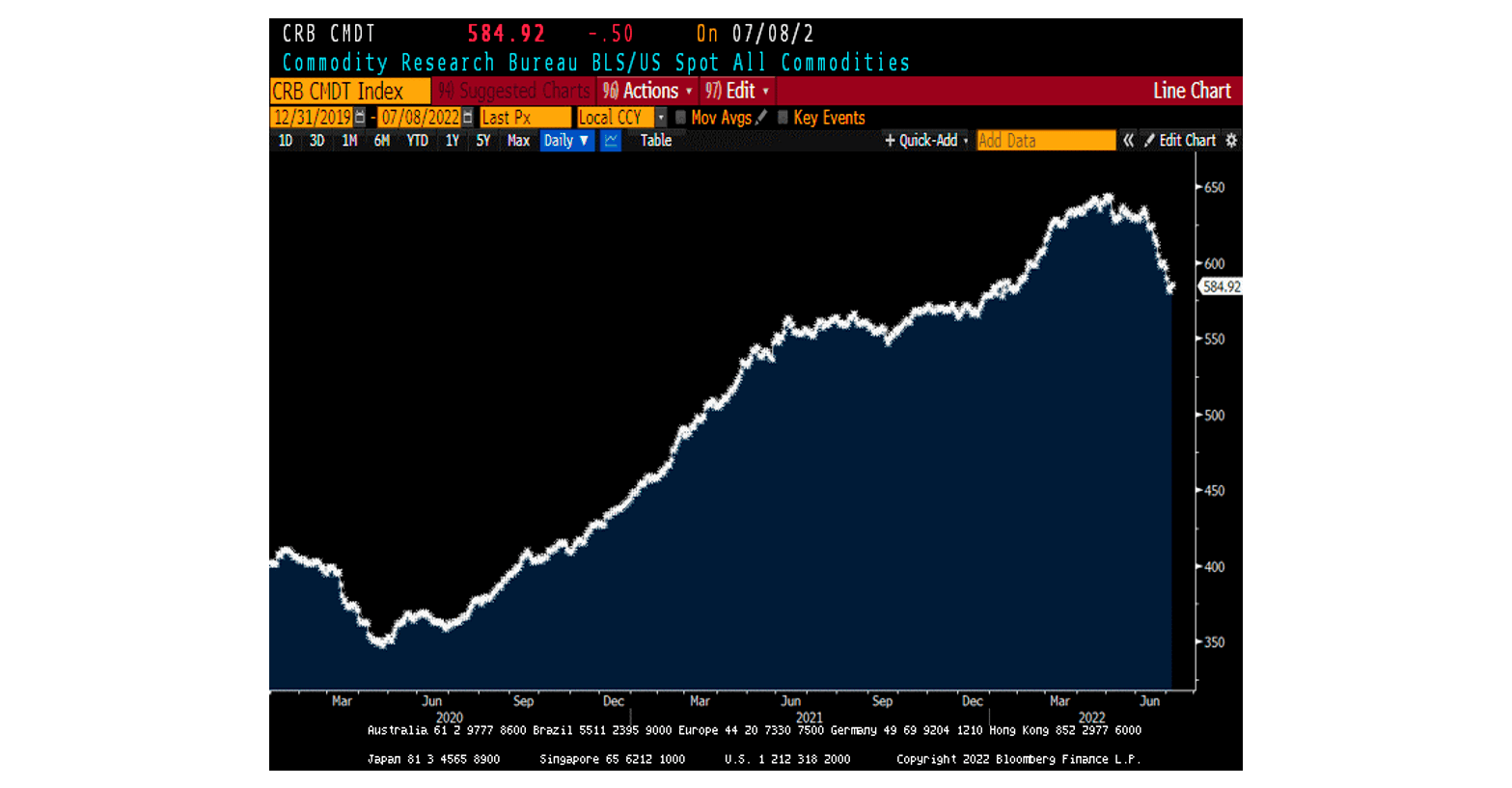

La primera señal de alarma vino de las materias primas, que tuvieron unos fuertes aumentos de precio durante la pandemia.

Gráfico I: Índice general de materias primes CRB, desde el 31/12/19.

Fuente Bloomberg.

Como podemos ver, cuando se inició la pandemia, los precios de las materias primas cayeron, pero muy pronto se recuperaron y no pararon de subir hasta el mes de junio de 2021. El índice, que estaba a niveles de 400 antes de la pandemia, se situó cerca de 500. Después estuvieron unos meses subiendo de forma más moderada, hasta alcanzar el nivel 580 que había justo antes de iniciarse la guerra entre Rusia y Ucrania. En otras palabras, antes de la guerra, los precios de las materias primas habían subido un 45% respecto los niveles pre-COVID. La guerra disparó los precios un 10% adicional, que hoy ya se ha perdido, habiendo vuelto los precios a los niveles de pre-guerra. Esta subida de las materias primas se basó en la rápida recuperación de la demanda, que las empresas no se esperaban. El PIB Mundial cayó un -3,1% el año 2020, pero subió un +6,1% el año 2021, de manera que el PIB del 2021 fue ya superior al PIB del 2019. La vuelta del consumo ha sido en dos etapas, la del año 2021 se centró más en bienes, mientras que la del año 2022 se está centrando más en servicios. Lo que actualmente les está pasando a los aeropuertos y líneas aéreas que no saben cómo trasportar semejante cantidad de viajeros, cosa que ya les sucedió el año pasado a empresas como fabricantes de coches, que empezaron a no poder servir todos los pedidos que se hacían. Tanto el año 2021 como hoy mismo, el problema de las empresas no es vender, sino servir lo que han venido, y es por eso por lo que mantienen, a día de hoy, unos inventarios superiores a los habituales en un 20% más aproximadamente.

¿De dónde sale esta demanda tan fuerte? En primer lugar, del fuerte aumento de la tasa de ahorros de las familias en todo el mundo durante la pandemia. Las familias de la Zona Euro, que habitualmente ahorran entorno al 12% de sus ingresos, llegaron a ahorrar hasta un 25%. Las familias norteamericanas, que ahorran alrededor de un 7% de sus ingresos, llegaron a ahorrar hasta el 30%. Incluso, las familias japonesas, que ahorran siempre mucho más, alrededor del 22% de sus ahorros, llegaron a ahorrar hasta un 35%. Se trata, evidentemente, de un ahorro forzado por la situación pandémica. Conforme más tiempo duraban las restricciones pandémicas, unos dos años en Occidente y unos tres años en Asia, mayor ahorro familiar y mayor consumo futuro.

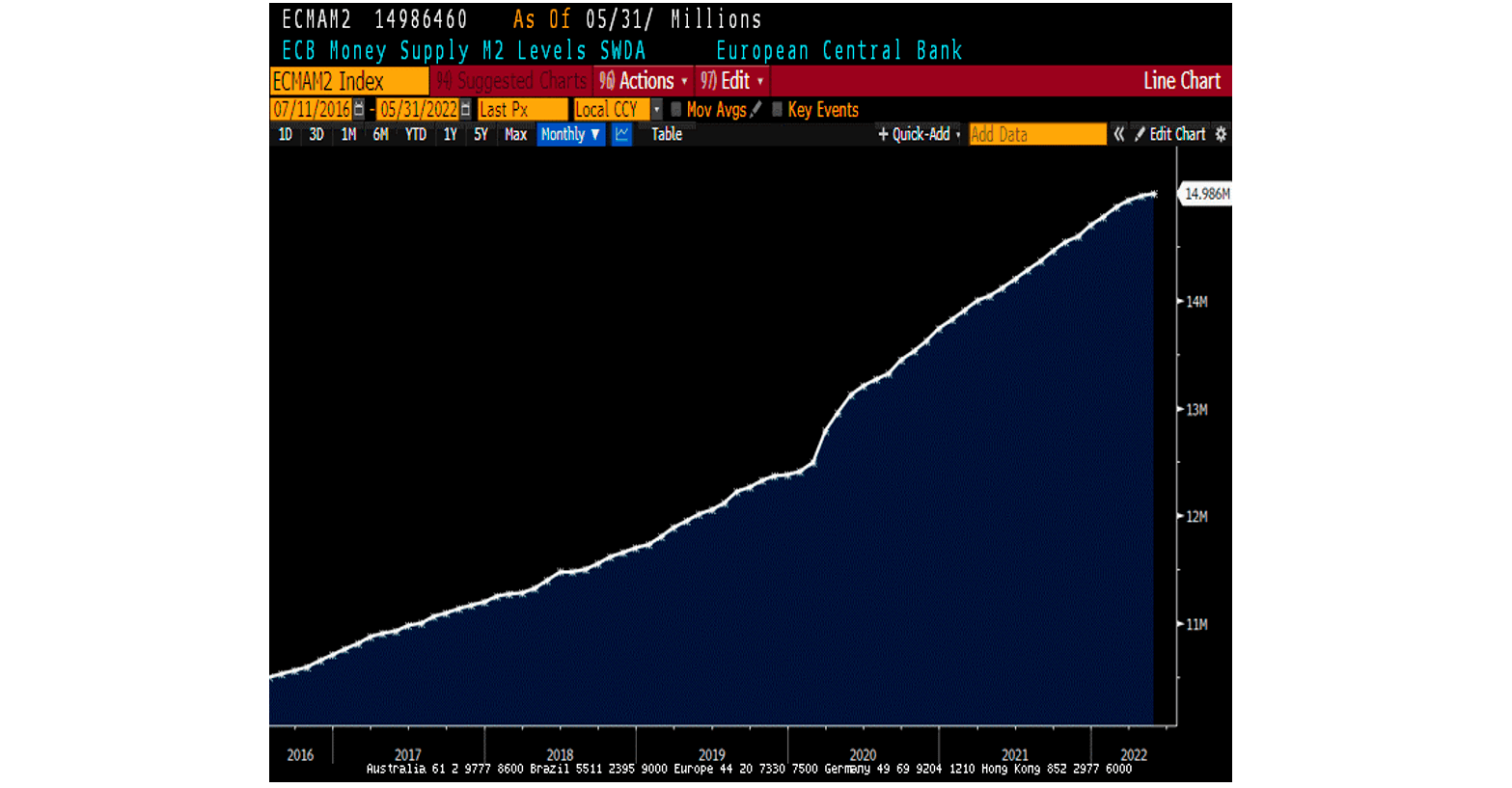

La cantidad de dinero en circulación, también conocida como Oferta Monetaria (M2), en la cual compran básicamente billetes, monedas, cuentas corrientes y depósitos bancarios a corto plazo, ha subido un +40,7% en Estados Unidos, y un 20,0% en la Zona Euro, desde justo antes de la pandemia. Esta magnitud está fuertemente correlacionada con la inflación, y hacía presagiar que ésta subiría.

Gráfico II: M2 en los Estados Unidos en los últimos seis años, hasta el 31/5/22. Fuente Bloomberg.

Gráfico III: M2 de la Zona Euro en los últimos seis años, hasta el 31/5/22. Fuente Bloomberg.

Lo que realmente no entendieron las autoridades monetarias fue lo que podríamos llamar el componente microeconómico de la inflación. En el año 2021 hicimos 266 reuniones con empresas cotizadas de todo el mundo de sectores muy diversos. En primer lugar, ya desde el mes de marzo de 2021, nos dimos cuenta de que las empresas estaban trasladando íntegramente el aumento del precio de la materia prima a los precios de venta. Hacía muchos años que no veíamos nada parecido. Hasta aquel momento, el margen empresarial actuaba como una especie de airbag antiinflacionista, y absorbía una buena parte de los aumentos de la materia prima. Ahora ya no era así. En segundo lugar, veíamos cómo las empresas, pese a disponer de mucho flujo de caja, preferían utilizar deuda para sus inversiones de capital, llamadas Capex, y no utilizar su propia caja. Esto es muy inflacionista, ya que cuando los agentes económicos piden créditos, con una misma Base Monetaria, que es la que fijan los Bancos Centrales, aumenta la Oferta Monetaria, que es la magnitud realmente correlacionada con la inflación. En otras palabras, las empresas estaban, y están aún hoy en día, manteniendo un comportamiento claramente inflacionista.

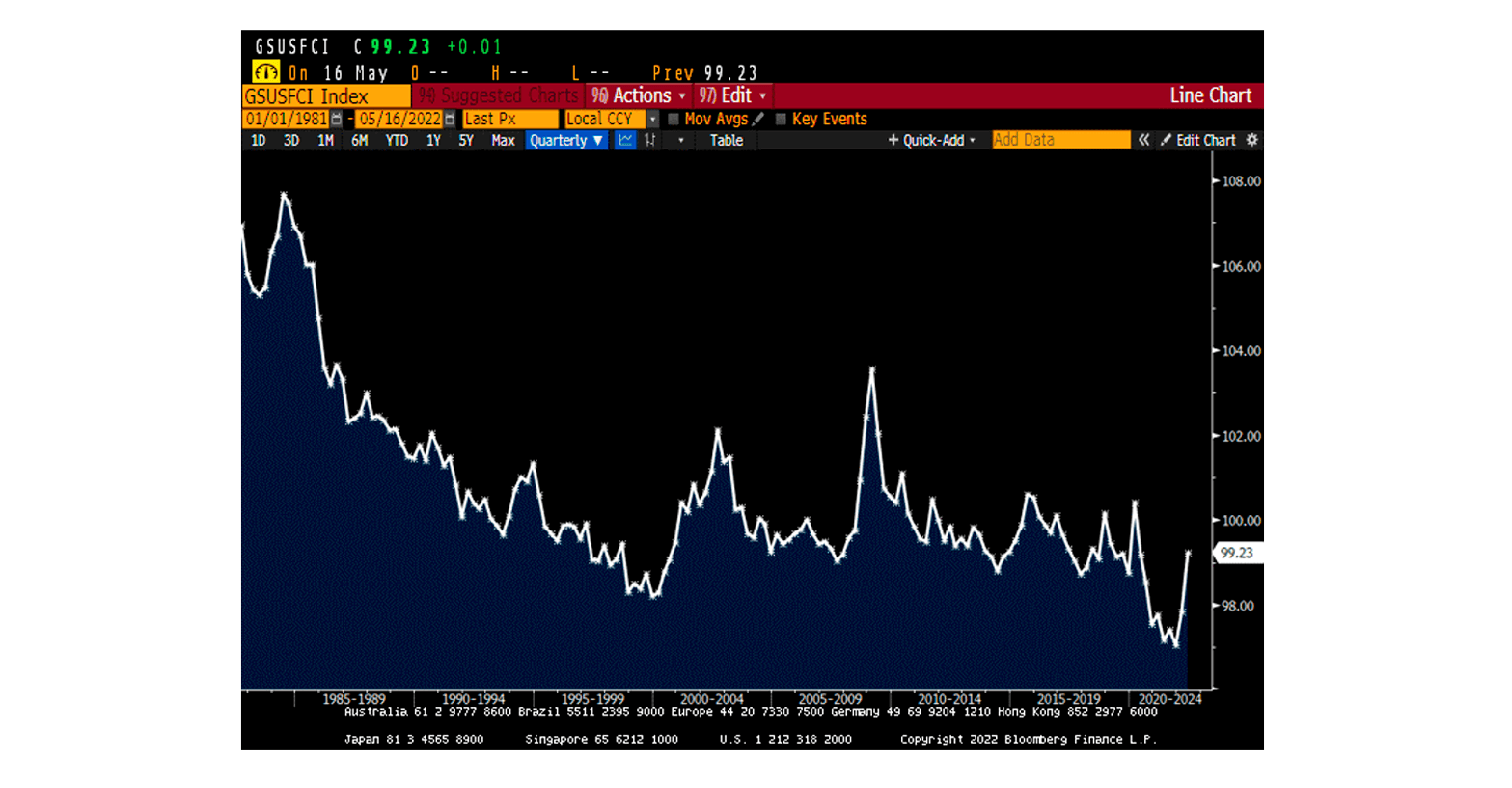

¿Eran estas decisiones microeconómicas normales o bien extravagantes? Por un lado, cuando los aumentos de precios de la materia prima son tan fuertes, las empresas no pueden ni tan solo decidir en absorberlas en sus márgenes, sino que las tienen que trasladar necesariamente. Por otro lado, y como puede verse en el siguiente gráfico, donde está representado el Goldman Sachs US Financial Conditions Index, que mide, desde 1981 hasta ahora, cómo de fácil o de difícil les resulta a las empresas, familias y gobiernos financiarse, se puede ver que el año 2021 ha sido el que mejores condiciones han tenido todos ellos para financiarse. Las empresas, pues, simplemente han aprovechado la conjuntura de una inflación elevada y de un tipo de interés aún muy bajo que ya se empezó a dar en 2021, para endeudarse para períodos largos de tiempo, con unas condiciones muy favorables. Nada que no sea muy lógico. Los gobiernos no han aprovechado la oportunidad en el mismo grado que lo han hecho las empresas, aunque tuvieron una oportunidad de oro para financiarse muy económicamente a muchos años vista. Eso, sin embargo, daría para otro artículo y no es el objetivo de este.

Gráfico IV: Goldman Sachs US Financial Conditions Index, desde 1981. Fuente Bloomberg.

Desde que los Bancos Centrales se dieron cuenta de lo que estaba pasando, los tipos de interés no han parado de subir en todos los tramos de la curva. El tipo de interés a un año en los Estados Unidos ha subido ya unos 250 puntos básicos, mientras que el tipo a 10 años ha subido 150 puntos básicos. La subida del tipo de interés no se ha terminado aún. ¿Hasta cuándo deberían de subir los tipos de interés? Todo depende de la tasa de inflación.

A finales del mes de junio de 2022 la tasa de inflación se ha situado en el 10,2% en España, en el 9,4% en Inglaterra, en el 9,1% en Estados Unidos, en el 8,5% en Italia, en el 7,6% en Alemania, y en el 5,8% en Francia. No es coherente pensar que estos niveles tan elevados de inflación persistirán. Necesariamente se moderarán. Además de los efectos del propio endurecimiento de la política monetaria, hace falta tener en cuenta las siguientes circunstancias:

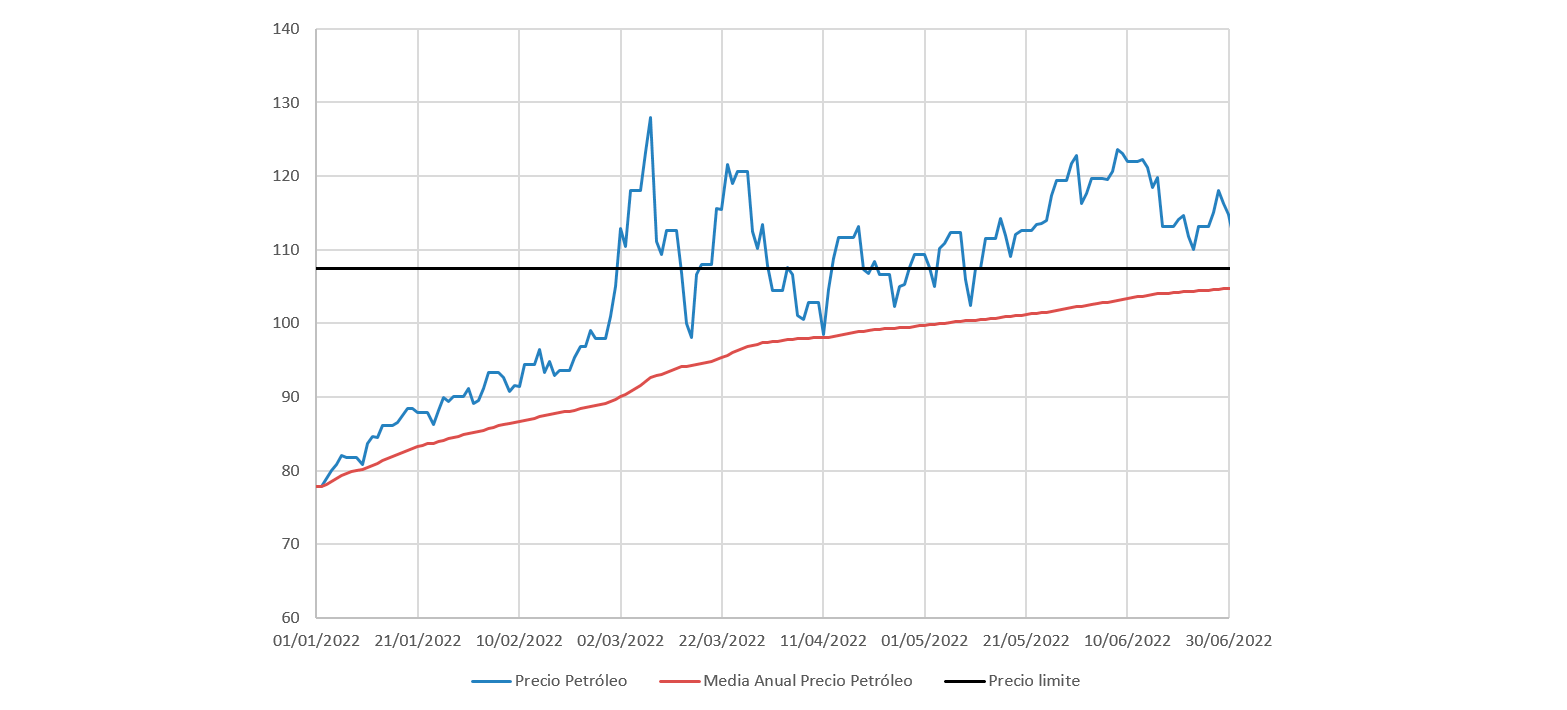

- El precio de las materias primas seguirá bajando: no se basa en

el hecho que ya hayan iniciado su descenso, sino en que los

márgenes de los productores, a los precios actuales, son del

todo excesivos y, en economía los márgenes excesivos nunca son

duraderos en el tiempo. Por ejemplo, el precio del petróleo, que

llegó a 130 USD/Barril, y que está ahora a 105 USD/Barril,

tendría que volver al rango de 80-90 USD/Barril, al cual todos

los productores ya estarían de acuerdo. Debemos tener en cuenta

que el precio de coste de los pozos en funcionamiento es muy

bajo, que el precio de coste de nuevos pozos o coste marginal

está entorno a los 30 USD/Barril, y que el precio que permite a

los países productores financiar sus inversiones para cambiar su

modelo productivo desde el petróleo hasta actividades nuevas

como puedan ser el turismo de cara al futuro, están entorno de

los 60 USD/Barril. Adicionalmente, difícilmente el precio de

petróleo se mantiene durante un tiempo por encima del nivel que

llega a perjudicar al crecimiento mundial. Históricamente este

límite se ha producido cuando la factura del petróleo le ha

costado al mundo más del 4% del PIB Mundial.

Actualizo este cálculo anualmente, y hoy está fijado en los 107,4 USD/Barril. Se debe considerar como un precio límite. No es del interés de los países productores matar su gallina de los huevos de oro particular. - La normalización de los inventarios por parte de las empresas. A medida que las cadenas de subministro se normalicen el exceso de inventarios se hace innecesario.

- • El conocido como efecto base, pura matemática.

Gráfico V: Evolución del precio del petróleo Brent –, en USD/Barril, durante el primer medio año de 2022. Elaboración Propia.

Según nuestras estimaciones, las tasas de inflación irán remitiendo durante el segundo semestre de 2022 y muy especialmente durante el primer semestre de 2023. El nivel de estabilización de la inflación que tenemos está entorno al 3% para finales del año que viene. Ciertamente, se trata de un nivel superior al de las últimas décadas, pero a un nivel mucho más tratable, al fin y al cabo.

¿Y los fuertes tambores de recesión económica a la vuelta del verano que han sonado fuertemente, especialmente a partir de la mitad del mes de junio? No les doy demasiada credibilidad.

- Si el motivo hipotético de la recesión es que la inflación se mantendrá tan alta como está hoy durante mucho tiempo, de manera que haría falta subir muchísimo los tipos de interés, hasta niveles del 7% o 8%, lo que ciertamente provocaría una recesión, ya he comentado que la inflación remitirá necesariamente.

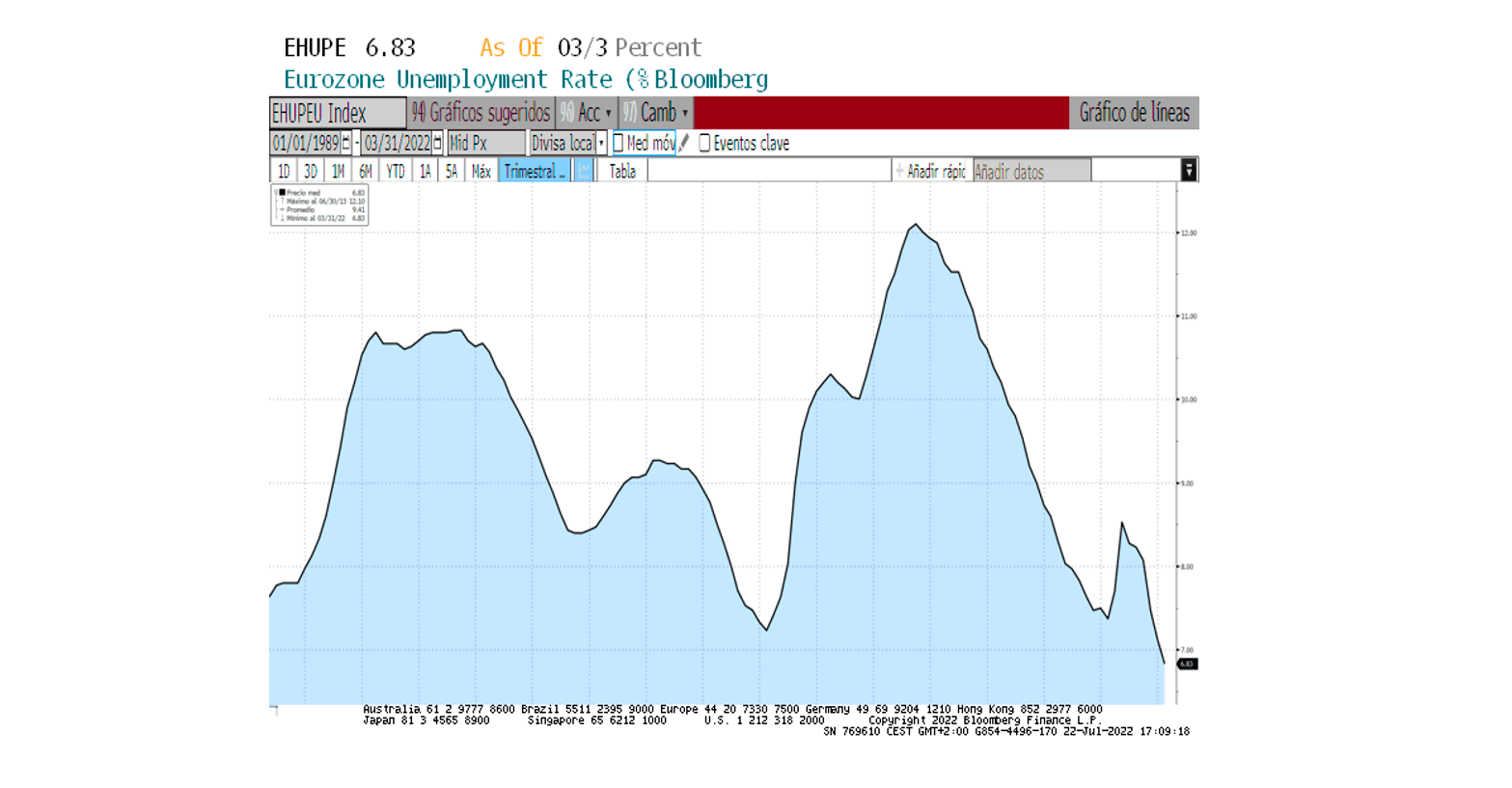

- Si el motivo hipotético de la recesión es que la demanda de los consumidores aflojará después del verano, cabe decir que es poco verosímil. Por un lado, medio año de normalidad en el mundo occidental no compensa al consumidor de dos años de pandemia. Por otro lado, hay una parte del mundo, Asia, que mantiene aún unas fuertes restricciones COVID y que les irá liberando durante los próximos meses, calculamos que entre Octubre 22 y Febrero 23. Esto provocará una segunda ola de demanda de servicios. Por otro lado, ya hemos visto que la cantidad de dinero en manos del público está en zona de máximos. Finalmente, y no menos importante, la tasa de paro tanto a la Zona Euro como a los Estados Unidos, está en mínimos históricos. Lo que realmente retrae el consumo es la expectativa de perder el trabajo, y hoy el mercado laboral está muy fuerte. Los consumidores de hoy no solo quieren consumir, sino que además pueden hacerlo.

Gráfico VI: Evolución de la tasa de paro en la Zona Euro desde 1991:

En este contexto, la expectativa es que la tasa de inflación se estabilice entorno del 3%, que los tipos de interés de corto plazo puedan llegar, sin pasarlo, al nivel de 3,5%, entrando en una zona de tipos reales positivos, y que los tipos de interés gubernamentales a 10 años puedan llegar hasta los 5,5%. Estos niveles serian de equilibrio, y supondrían solo una normalización de los tipos de interés, no una subida propiamente dicha.

Por supuesto que este escenario es muy bueno para unos determinados activos financieros a la vez que muy malo para otros. Pero, tal y como hemos dicho antes, esto daría para otro artículo.

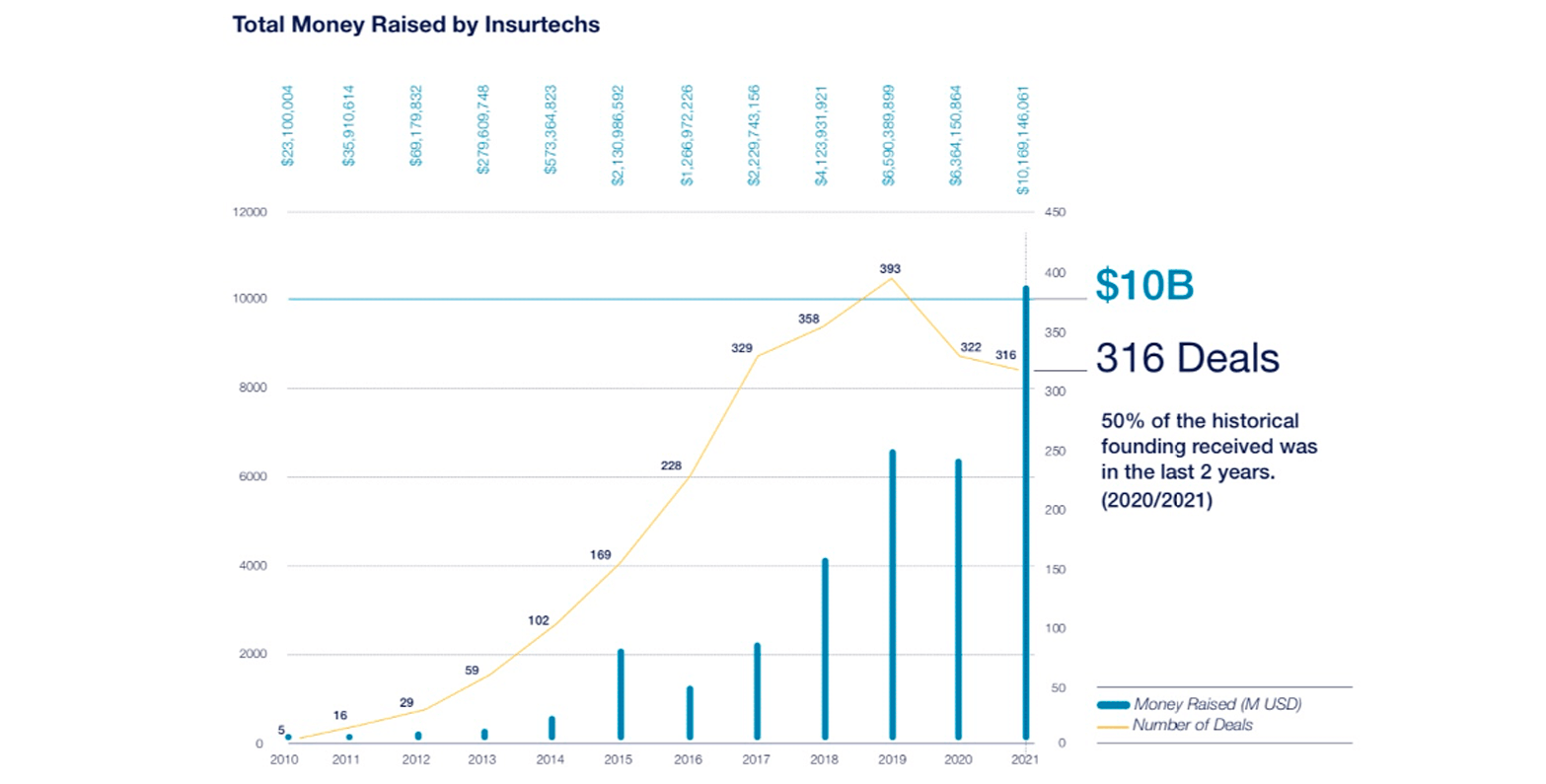

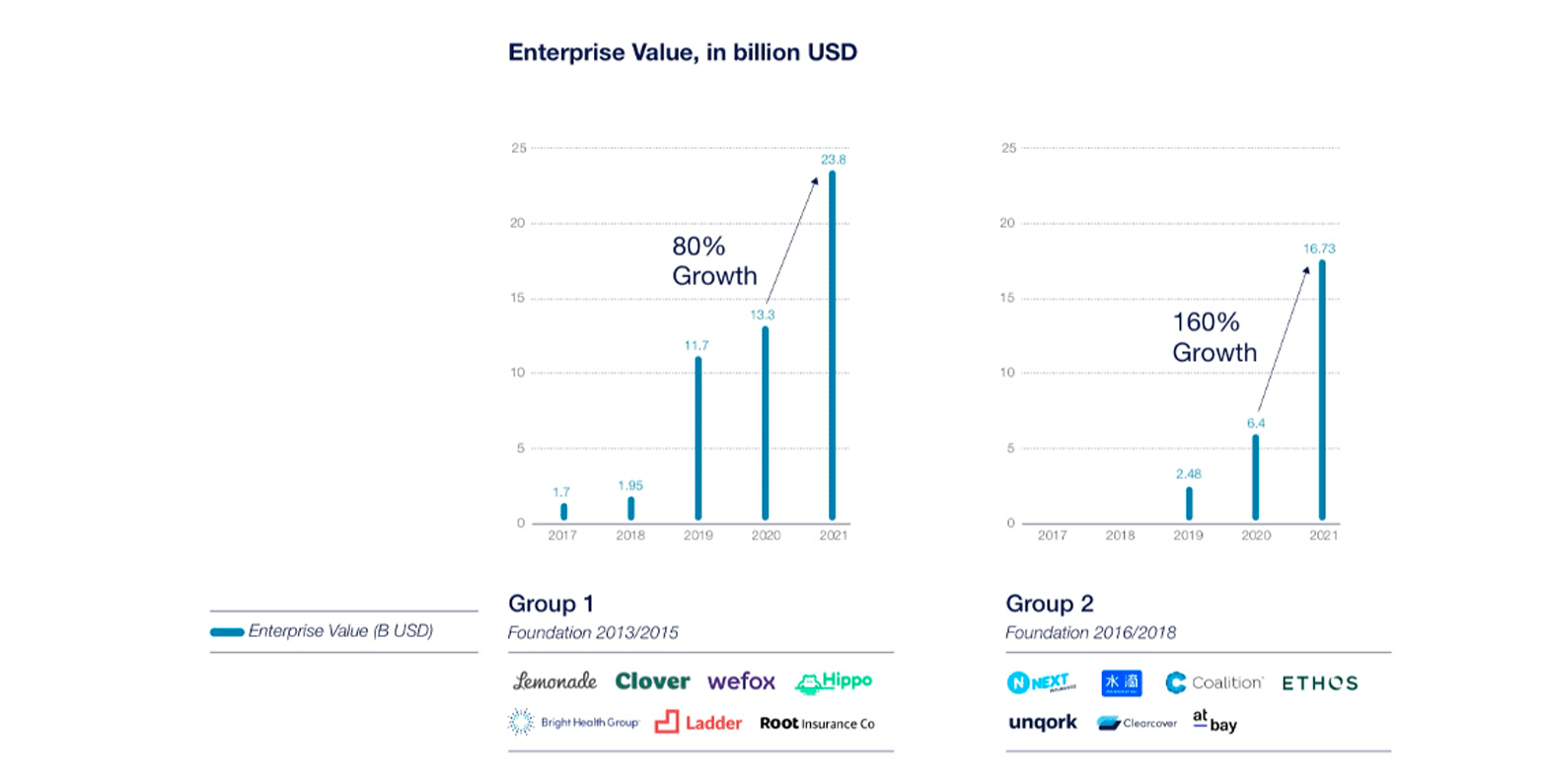

La digitalización está transformando las diferentes industrias, y no podía ser de otra manera que impactase también en el sector asegurador.

El Informe Insurtech Global Outlook 2022 de NTT Data, refleja en su última edición que las inversiones globales en Insurtech obtuvieron un crecimiento del 38% en 2021 en comparación con el año anterior. La inversión total alcanzó 10.100 millones dólares, lo cual representa, no tan solo un hito histórico, sino también refleja una tendencia.

Las tecnologías en el ámbito asegurador se han ido consolidando sobre todo en los últimos dos años, período en el cual las Insurtech han recibido la mitad de su financiación histórica. Después de los efectos del COVID19, el tamaño medio de las operaciones alcanzó en 2021 la media histórica más alta por operación con un monto de 41 millones de dólares.

El informe añade que la inversión en Insurtech se acumula sobre todo en aquellas con un mayor nivel de madurez, los outliers o unicornios (que han recibido más de 100 millones de dólares y tienen una valoración superior a 1.000 millones de dólares). Éstas, a pesar de representar sólo el 10% de las iniciativas, concentran el 75% de la financiación de 2021. En tanto, las startups (aquellas fundadas hace menos de 3 años y con una inversión total de 5 millones de dólares), que corresponden al 45% de la muestra, representan sólo el 2% de la inversión.

La Inteligencia Artificial, el análisis predictivo y el Internet de las Cosas (IoT) son las tecnologías que han liderado el interés de los inversores en el sector asegurador. Según el informe de NTT Data, el 61% de las aseguradoras están utilizando esta última tecnología para mejorar el nivel de servicio que ofrecen y mantenerse al tanto del comportamiento de sus clientes.

En cuanto a la localización de la inversión, Norteamérica mantiene el liderazgo con cinco mega deals, aunque Europa logra en 2021 reducir la brecha y, además, concentrar las compañías con mayor financiación. Asia, en tanto, ha tenido un crecimiento más plano que las otras dos regiones.

Si bien el informe reporta un fuerte descenso en la creación de

nuevas empresas Insurtech, fueron tres las categorías

que destacaron como tendencia: marketplaces (para

integrar distintas soluciones en un mismo lugar), mascotas y

bienestar.

La evolución que está seguiendo Europa está bastante alejada de EEUU, y España no es una excepción, por eso más que nunca, es necesario apoyar la innovación. Con este propósito nació Insurtech Community Hub, un espacio de innovación que promueve e impulsa la transformación digital del seguro. Un gran ecosistema de co-creación y colaboración donde se agrupan más de 200 organizaciones, entre insurtechs, compañías de seguros, corredurías, corporaciones, universidades y escuelas de negocio, instituciones e inversores.

Con objeto de potenciar las capacidades y apoyar el talento, y sustentado en los roles de las startups: growth hacker, data, marketing y comercial, ejecutor de estrategia, tecnólogo, etc. Insurtech Community Hub ha creado ICH Academy, la primera escuela de negocios específica para el emprendimiento en el sector asegurador. Se accede a programas de formación de ICH Academy, cursos impartidos por un cuadro docente de expertos del sector asegurador.

Además, porque desde la propia academia se piensa que el emprendimiento se aprende, el programa de mentoring facilita el crecimiento de la insurtech en la industria aseguradora. Con una red de veteranos emprendedores expertos del sector, para que guíen y orienten a alcanzar el éxito.

Los programas de mentoring son una iniciativa ambiciosa dirigida y adaptada a las insurtech del ecosistema. Cada mentor es elegido cuidadosamente en base a su experiencia, conocimiento y personalidad, para formar un equipo compenetrado con el que lograr los mejores resultados.

Además de lo anterior, networking necesario para avanzar en los proyectos y conectar con la industria y también la asistencia legal y jurídica a disposición de todos los miembros a través de un equipo de asesores en todas las cuestiones legales y jurídicas del emprendimiento, desde la redacción de los estatutos sociales, hasta el diseño e implementación de planes de incentivos para empleados y colaboradores, nuestros servicios legales contemplan todo el ciclo de vida de tu proyecto, para que puedas centrarte y despreocuparte del papeleo.

Los miembros de Insurtech Community Hub se benefician también del programa de aceleración de insurtech, con el soporte de un mentor ajustado al proyecto, formación intensiva en las áreas clave, la InsurTech Hub Network, difusión mediática a través Community of Insurance y Pich Day. También se benefician del programa de financiación que combinan la financiación privada con la pública.

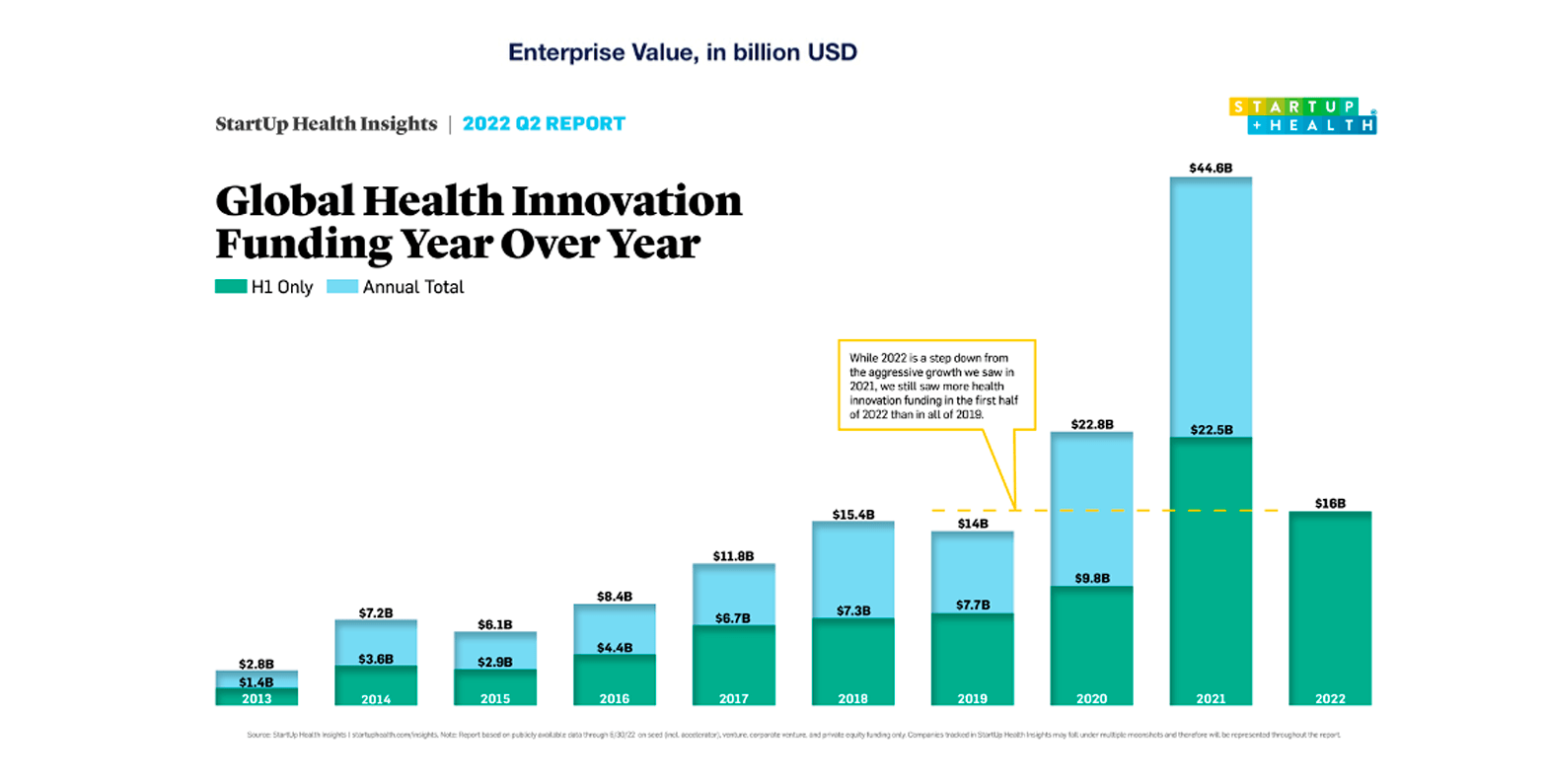

Por otro lado, la inversión en starups de digital health también está experimentando un crecimiento exponencial. En el informe de StartUp Health Insights, de mitad de la primera mitad de 2022, StartUp Health registró USD 16 000 millones en inversión de innovación en salud global, un aumento del 63 % con respecto al primer semestre de 2020 y más de lo que se recaudó en todo 2019.

Las tendencias digitales en salud, no han hecho más que consolidarse tras la pandemia. Así la Telemedicina, la monitorización de pacientes crónicos a distancia, la inter-operabilidad datos compartidos y codificados entre los hospitales, la medicina personalizada, la atención en el punto de cuidado para tratar al paciente y diagnosticarlo donde esté, y a distancia, y el uso de la inteligencia artificial para agilizar procesos.

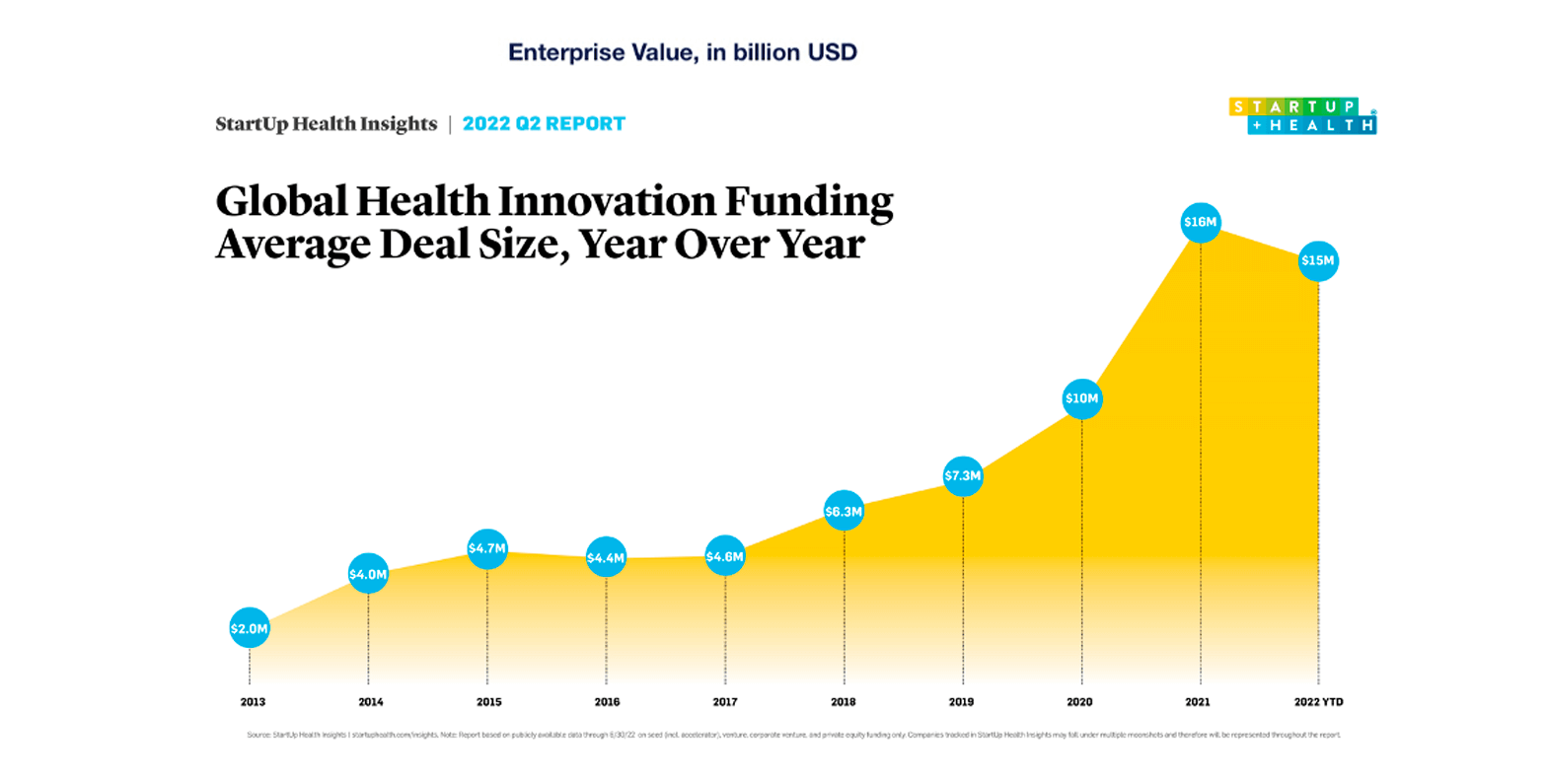

En la primera mitad de 2022, StartUp Health registró USD 16.000 millones de inversión en salud digital, un aumento del 63 % con respecto al primer semestre de 2020 y más de lo que se recaudó en todo 2019. Aunque la inversión ha disminuido en comparación con la obtenida en 2021, muestra una fuerte trayectoria de crecimiento para el sector.

Como se puede observar, el tamaño medio de las transacciones se ha reducido de $16 millones en 2021 a $15 millones para la primera mitad de 2022. De acuerdo con el tema del trimestre, esos $15 millones representan un aumento significativo del tamaño medio de las transacciones de $10 millones en 2020. En otras palabras, el tamaño medio de las transacciones ha bajado año tras año, pero indica una fuerte curva de crecimiento de 10 años.

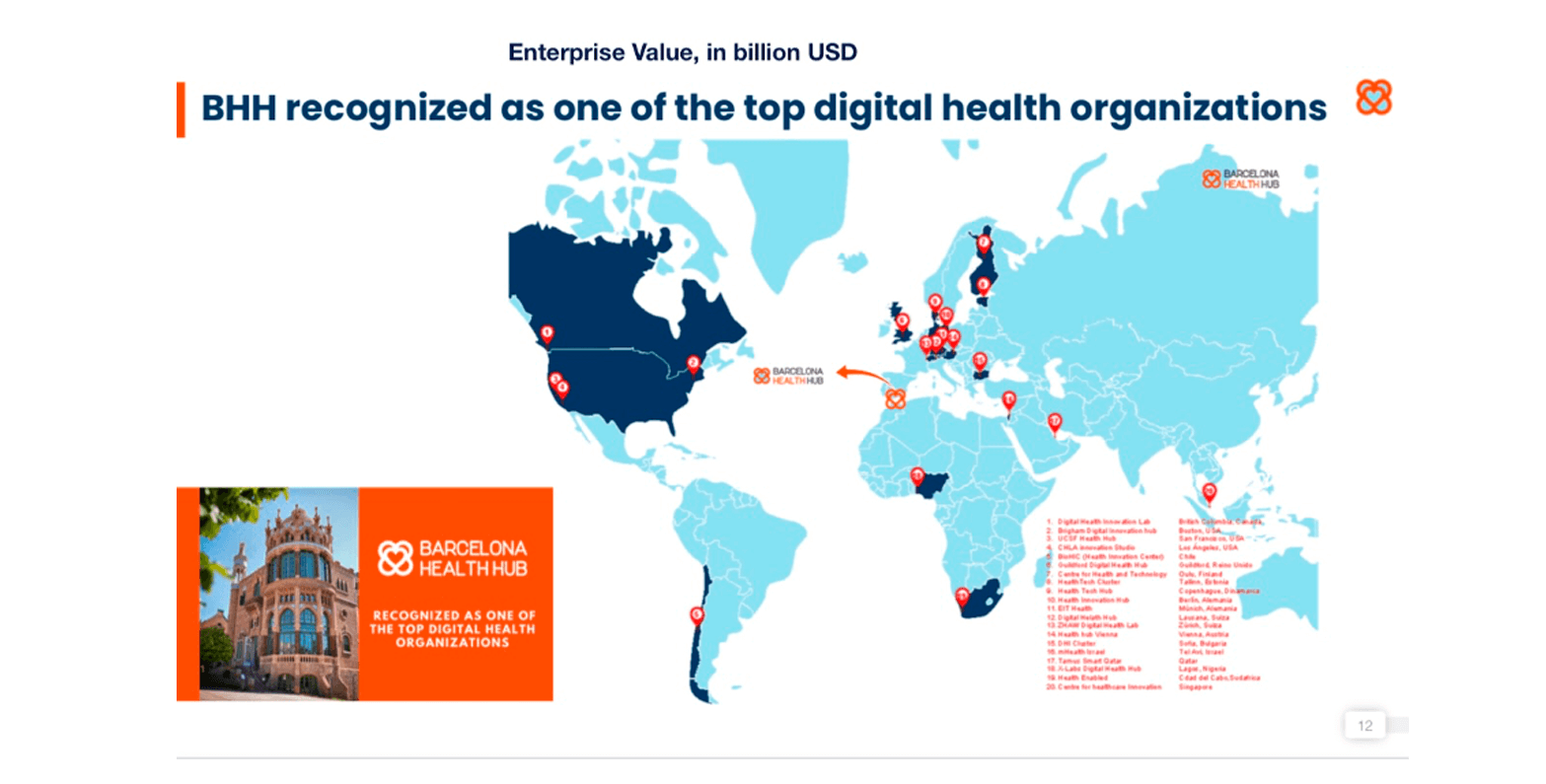

Detrás de esta perspectiva mundial, se encuentra también, uno de los hubs más influyentes del mundo como Barcelona Health Hub. Según about Digital Health, Barcelona Health Hub figura como una de las principales organizaciones de salud digital.

Cuando se fundó es Barcelona Health Hub, los cuidados de salud estaban ante la tormenta perfecta. Había una clara demanda creciente de cuidados de salud, debido a tres factores: el envejecimiento de la población, el incremento de pacientes crónicos, el incremento de las expectativas de los tratamiento de salud y por último, las tensiones del crecimiento de la población que en el 2050 amenaza con doblar la población mundial actual.

Está claro que la inversión en digital health, o salud digital atenúa considerablemente estas fuerzas en la medida en que es más sostenible, inclusivo y escalable.

La misión de es Barcelona Health Hub es la de innovar en salud digital y su transferencia al sector sanitario, enlazando startups, corporaciones, hospitales, universidades, e inversores. El hub cuenta hoy con más de 350 organizaciones, y forma parte del Recinte de Sant Pau, declarado patrimonio de la Humanidad por la UNESCO en 2097. Ocupa tres pabellones con más de 5.000 m2 y forma parte de un campus en el que está el Hospital de la Santa Creu y Sant Pau, la fundación Kálida, Fundación Puigvert, Universidad de medicina (UAB), escuela de enfermaría, y el Institut de Recerca.

El primer punto de su plan estratégico consiste en impulsar las validaciones clínicas de la startups en los hospitales, través de la creación de una red de hospitales validadores. Por su parte Sant Pau impulsa la creación de su Unidad Funcional de Salud Digital que coordinará el pilotaje clínico de nuevas tecnologías en pacientes reales para obtener una evaluación preliminar de su impacto, también valorará la seguridad y viabilidad de estas tecnologías para ser implementadas en la práctica asistencial.

Esta Unidad coordinará, además, otras líneas de innovación enmarcadas en el Área de Ciudadanía, Innovación y Usuario del Hospital de Sant Pau como son la salud móvil y eConsulta, la cocreación de tecnología, y la transferencia de soluciones digitales seguras y de calidad en el entorno asistencial. La Unidad, junto con el Campus Sant Pau Docent, trabajará para ofrecer formación a los profesionales sanitarios en el ámbito de la salud digital.

La Unidad Funcional de Salud Digital contará con un equipo de profesionales para realizar su actividad, incluyendo expertos en informática, epidemiología y estadística, técnicos de innovación y bioingeniería, entre otros. Este equipo debe dar respuesta al nuevo Centro de Validaciones Clínicas de Soluciones Digitales que se enmarca dentro de la Unidad de Salud Digital gracias a la alianza entre Sant Pau y el Barcelona Health Hub y con el apoyo de la Fundación Privada Sant Pau.

Además de lo anterior, ser centro de conocimiento, desarrollar e impulsar la incubación de startups de digital health y la expansión a otras ciudades y países potencia el liderazgo del Hub a nivel mundial.

Hoy la industria aseguradora, está muy interesada en la innovación proveniente de las insurtech, y también de la que procede de la salud digital ya que busca encarecidamente mejorar la vida de las personas poniendo al asegurado en el centro. La medicina personalizada y la medicina predictiva es lo que permitirá mantener a las personas con una mejor salud.

Por último, destacar el INSURANCE WORLD CHALLENGES, el gran festival de innovación aseguradora, referente iberoamericano y espacio de conocimiento de la transformación digital del seguro, que año tras año revisa los retos a los que el sector asegurador se enfrenta.

Un evento al que acuden más de 4.000 personas entre digital y presencial, y que esta edición cuenta con una agenda muy centrada en aquellos temas que son claves para el seguro, con una nueva perspectiva animada por la insur_re_volución por la aplicación de las tecnologías digitales que nos llevan a re_imaginar el futuro del seguro, a través de los siguientes temas centrales, tales como:

- SILVER Economy

- Sostenibilidad, ciberseguridad y riesgos emergentes

- Distribución digital y venta hibrida

- Salud digital y tendencias sector seguros

Un gan evento donde corporaciones e Insurtech, compartan y expliquen casos de uso reales que puedan enriquecer la experiencia de todos los asistentes. También contaremos con una agenda de “speaker corner” con los temas más disruptivos y que están impactando en a la industria.

En definitiva, siempre hemos defendido que la transformación digital depende de las personas y que la tecnología solo sirve si mejora la vida de las personas, por eso, las insurtechs y las startups que están en ambos ecosistemas digitales están teniendo un impacto muy positivo en la cadena de valor del seguro, y están presente en compañías aseguradoras y corredurías de seguros.

En el siguiente artículo comentaremos la nueva Ley 12/2022, de 30 de junio, de regulación para el impulso de los planes de pensiones de empleo, por la que se modifica, entre otros, el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por Real Decreto Legislativo 1/2002, de 29 de noviembre, publicada en el B.O.E el 1 de julio de 2022.

1. Evolución de los fondos de pensiones en España y objetivos de la reforma.

Durante la primera mitad del siglo pasado, la mayoría de los países desarrollados instauraron sistemas de seguros sociales que reconocían los derechos de los trabajadores a tener cubiertas situaciones de necesidad como pudieran ser la invalidez o la jubilación.

En nuestro país se apostó mayoritariamente por la gestión pública tal y como queda reflejado en el artículo 41 de la Constitución: “Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo. La asistencia y prestaciones complementarias serán libres.”

En la actualidad, el sistema de pensiones se sustenta sobre tres pilares. El primero, compuesto por un régimen público obligatorio de reparto mediante el cual la Seguridad Social ofrece prestaciones anuales equivalentes al 12% del PIB; un segundo pilar, conocido como Previsión Social Complementaria, tanto empresarial como individual, con prestaciones anuales entorno al 0,8% del PIB y, finalmente, un tercer pilar compuesto por ahorro privado.

Los datos anteriores muestran el escaso peso del segundo pilar frente al primero. Más aún, teniendo en cuenta que los planes de pensiones individuales tienen casi cuatro veces más de partícipes y el doble de patrimonio que los planes de pensiones de empleo; se pone de manifiesto el escaso desarrollo de estos últimos.

Con el fin potenciar la Previsión Social Complementaria Empresarial, el Pacto de Toledo de 2020, dedicó su punto 16 a los sistemas complementarios. En él se animaba a impulsar el actual modelo de previsión social complementaria, preferentemente mediante sistemas sustentados en el marco de la negociación colectiva y prioritariamente sin ánimo de lucro. En relación al ahorro privado, el tercer pilar, se recomienda que sea más transparente impidiendo que los costes de administración de los promotores representen rendimientos negativos a los beneficiados.

Con el fin de impulsar el punto 16, mediante la Disposición Adicional cuadragésima de la Ley 11/2020 de Presupuestos Generales del Estado para el año 2021, se indicó que, en el plazo máximo de 12 meses, se presentaría un proyecto de ley sobre fondos de pensiones de empleo de promoción pública en el que se atribuiría a la Administración General del Estado capacidad legal para su promoción.

Los ejes de dicha reforma serían los siguientes:

- Creación de fondos de pensiones de impulso público

- Potenciar la negociación colectiva mediante la creación de planes simplificados

- Posibilidad de supervisar los fondos

- Información digital común

- Régimen fiscal más ventajoso para los planes de empleo

- Menores comisiones

2. Los Fondos Públicos de Empleo, la Comisión Promotora y de Seguimiento y la Comisión de Control Especial.

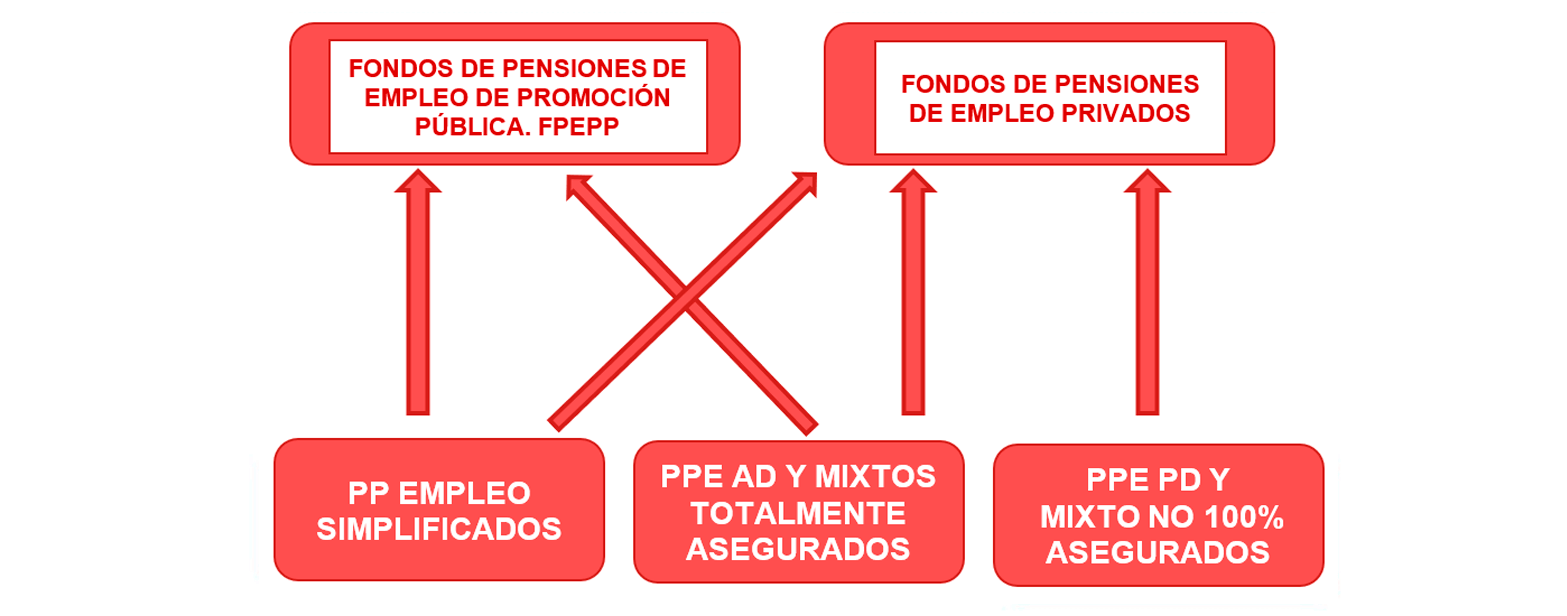

Una de las grandes novedades de la reforma es la creación de los Fondos de Pensiones de Empleo de Promoción Pública (FPEPP), cuya creación se justifica por parte de legislador con el propósito de disponer de instrumentos de patrimonio con una dimensión adecuada para garantizar unos menores costes de gestión, que permitan una distribución de inversiones diversificada y, con ello, mejorar los niveles de rentabilidad actuales.

Tal y como se muestra a continuación, con la creación de los FPEPP se amplían las posibilidades de integración de los planes de pensiones de la modalidad de empleo, tanto para las distintas clases de planes de pensiones de empleo conocidas hasta la fecha como para los nuevos Planes de Pensiones de Empleo Simplificados que serán desarrollados en el siguiente apartado de este artículo.

Posibilidades de Integración de Planes a Fondos de Pensiones de Empleo:

La ordenación y supervisión de los nuevos FPEPP será a cargo de la Dirección General de Seguros y Fondos de Pensiones y actuará como entidad promotora pública de esta modalidad de fondos la Comisión Promotora y de Seguimiento.

La Comisión Promotora y de Seguimiento será un órgano adscrito al Ministerio de Inclusión, Seguridad Social y Migraciones y estará integrada por nueve miembros de la Administración General del Estado designados por cinco Ministerios distintos.

Otras de las principales funciones de la Comisión Promotora y de Seguimiento serán

- La selección de las entidades gestoras y depositarias, estableciendo los requisitos y condiciones de adjudicación de estas entidades privadas mediante concurso público.

- Establecer y aprobar un marco común de estrategia de inversión de los FPEPP. Además deberá velar por el adecuado funcionamiento y el buen gobierno sobre la aplicación de la política de inversiones.

- Velar por el adecuado funcionamiento y el buen gobierno de los FPEPP.

- Ratificar las modificaciones de las normas de funcionamiento o cambio de denominación de un FPEPP, así como el cambio de entidades gestora y/o depositaria.

- Nombrar a los miembros de la comisión de control especial.

En consecuencia, los FPEPP serán administrados por una entidad gestora con el concurso de una entidad depositaria cuya supervisión será a cargo de la Comisión de Control Especial.

La Comisión de Control Especial será única para todos los FPEPP y estará formada por trece personas de reconocida experiencia, conocimiento, capacidad de supervisión y gestión. Los miembros de dicha comisión serán designados por el Ministerio de Inclusión, Seguridad Social y Migraciones (5), por los sindicatos (4) y por los empresarios (4). Su mandato será, como máximo, de seis años y se observará el principio de representación equilibrada, garantizando una representación mínima del 40% de cualquiera de los géneros.

Esta Comisión de Control Especial única para todos los FPEPP tendrá las funciones vigentes para a las comisiones de control que se recogen en la Ley y Reglamento de Planes y Fondos de Pensiones. Sus acuerdos serán adoptados por mayoría simple con las siguientes particularidades:

- Los acuerdos relativos a las sustituciones de entidad gestora y depositaria requerirán mayoría cualificada de tres cuartas partes de los miembros presentes o representados.

- Los acuerdos relativos a cambios en la política de inversiones sobre el ejercicio del derecho de impugnación de acuerdos sociales y de la acción social de responsabilidad requerirán la aprobación de la mayoría de los miembros propuestos por el Ministerio de Inclusión, Seguridad Social y Migraciones

En consecuencia, el Ministerio de Inclusión, Seguridad Social y Migraciones tendrá derecho de veto en relación con las decisiones de la comisión de control del fondo que afecten a la estrategia de inversión, así como a la sustitución de las entidades gestora y depositaria.

Respecto al régimen financiero de los FPEPP serán clasificados como de “renta fija”, “renta variable mixta” o “renta variable”, no concordando completamente dichas categorías con las comúnmente aceptadas por el sector tal y como se deriva de la inexistencia de una categoría de renta variable mixta.

Así mismo, cabe destacar que la declaración comprensiva de la política de inversión deberá establecer que no se invertirá en empresas o negocios que cuenten con alguna sede en paraísos fiscales o que hayan cometido delitos medioambientales o laborales en los 10 años anteriores a la inversión. Así como que el proceso de inversión deberá seguir criterios de gestión socialmente responsables con especial cumplimiento de los ODS y de la Taxonomía Medioambiental regulada a nivel de la Unión Europea.

El futuro reglamento de desarrollo deberá clarificar aspectos relativos a la plataforma digital común, de obligado uso por parte de Entidades Gestoras y Depositarías y que deberá dar servicio a promotores, partícipes y beneficiarios, a la Comisión Promotora y de Seguimiento, a la Comisión de Control Especial y a la Comisión de Control de los Planes Pensiones de Empleo Simplificados que se integren en un FPEPP.

También se espera que el futuro reglamento establezca el límite máximo tanto de las comisiones de gestión y depositaria en FPEPP que en su conjunto podría quedar establecido alrededor del 0,40% de la cuenta de posición del fondo.

4. Comparativa con el sistema actual y adaptación. Retos de futuro.

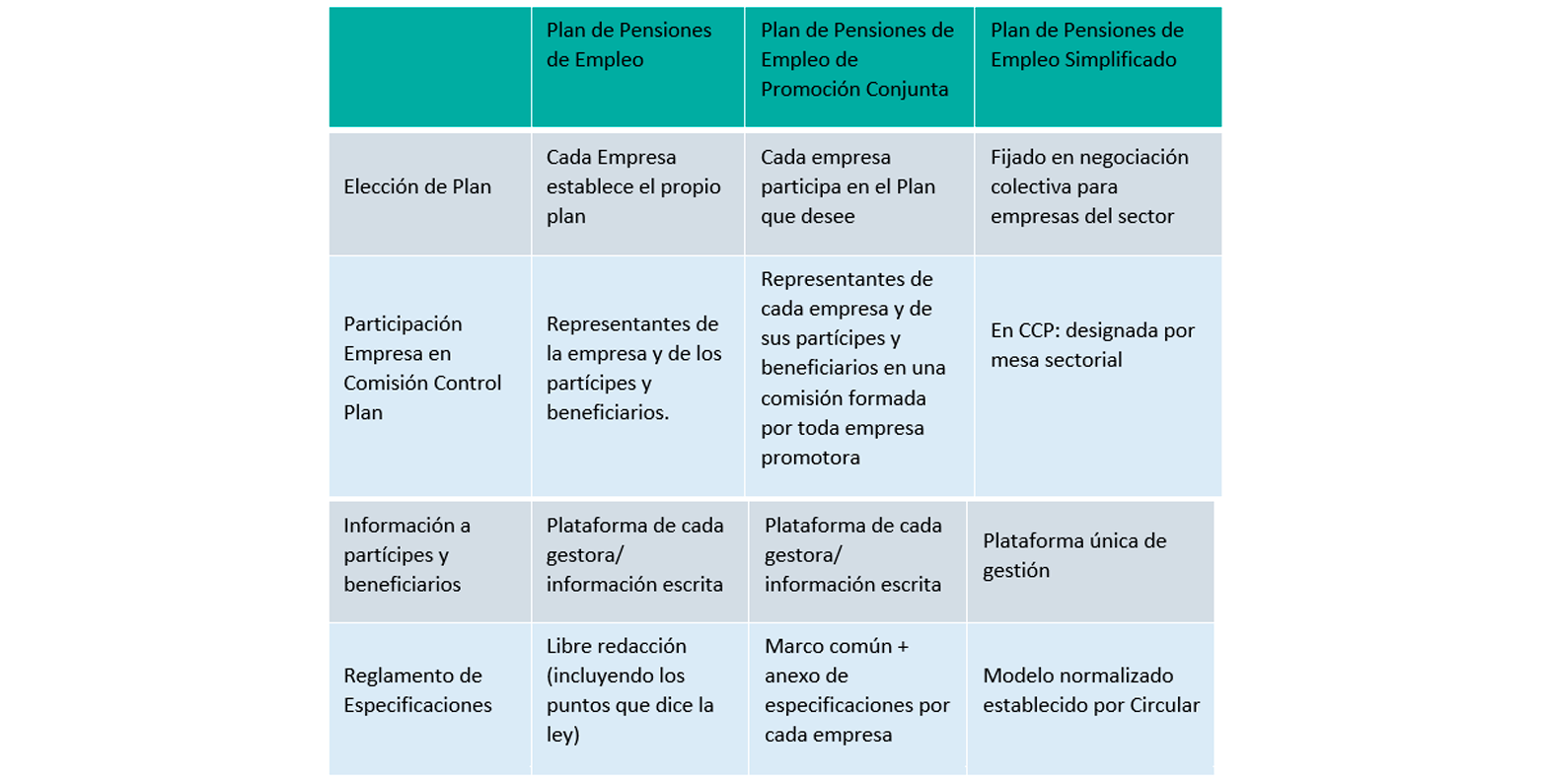

De forma esquemática, a continuación, se reflejan las principales diferencias entre los nuevos Planes Simplificados y los anteriores Planes de Pensiones de Empleo y de Promoción Conjunta existentes:

A lo que hay que añadir los nuevos Fondos Públicos, muy tutelados por la Administración, con una Comisión de Control Especial (única) nombrada por la CPS, que definirá el marco común de estrategia de inversión en todos los Fondos Públicos, y con Comisiones de Gestión y Depositaria, a definir por vía reglamentaria, pero que estarían por debajo de las actuales comisiones de gestión máximas de los fondos actuales, del 0,85%, 1,3% o 1,5% en función del tipo de inversión y del 0,2% de comisión de depositaria.

Durante la tramitación parlamentaria se han armonizado ciertos aspectos que inicialmente eran diferentes entre los anteriores Planes de Pensiones de Empleo y los nuevos Planes de Pensiones de Empleo simplificado:

- En los nuevos planes Simplificados se permite el cobro de las prestaciones en las mismas formas previstas anteriormente: Capital, Renta Financiera o Actuarial, combinación de ambas o libre disposición de los Derechos Consolidados. Anteriormente se preveía el cobro en forma de Renta y el cobro de capital se limitaba a situaciones excepcionales.

- Se permite realizar una Revisión Financiero Actuarial para todos los planes en el Fondo, si estos son de Aportación Definida por Jubilación, independientemente de que sean de los anteriores Planes de Pensiones de Empleo o los nuevos Planes Simplificados.

Ventajas e inconvenientes de los nuevos Fondos y Planes sobre los ya existentes:

No todas las medidas introducidas pueden verse como mejoras, sino que toda ventaja puede tener asociados ciertos inconvenientes:

- La Promoción de planes en negociación colectiva sectorial, por una comisión designada por la Comisión negociadora del convenio, a través del Fondo y el Plan dispuesto en el convenio sectorial, si éste no permite elegir, comportará facilidad de adscripción, pero a su vez una pérdida de competencia entre gestoras y concentración en gestoras grandes.

- El marco común de estrategia de inversión en todos los Fondos Públicos, marcado por la Comisión Promotora y Seguimiento: Un tutelaje de la administración que podría verse como positivo comporta pérdida de diversidad y competencia entre gestores.

- Facilitar la creación de Planes de Autónomos al ser la Comisión Promotora y de Control directamente designada por la Entidad Promotora: Una clara mejora por el aumento de límites en 4.250 euros comporta la obligación para los autónomos de suscribir planes de pensiones a través de Asociaciones de Autónomos y MPS, respecto la mayor facilidad anterior de hacerlo a través de su Bancos y entidades financieras habituales.

- Menores comisiones de gestión y depositaria y Plataforma única de gestión: Ahorro de costes y uniformidad que conlleva una mayor necesidad de volumen e inversión inicial de las gestoras, que con toda seguridad va a resultar una barrera de entrada para muchas de las actuales Gestoras.

Adaptación y Retos de Futuro

En todo caso hay ciertos aspectos que se deben acabar de concretar o no son de aplicación inmediata y se requiere de un plazo transitorio para su aplicación, por lo que la utilización de los nuevos vehículos no podrá ser inminente:

- Desaparición de los Planes de Pensiones Asociativos e integración en Planes de Pensiones Simplificados (de Autónomos) o Planes de Pensiones Individuales en 5 años.

- Necesidad de incluir la creación de Planes Simplificados y Fondos Públicos en la negociación colectiva. Adscripción de empresas a los nuevos Planes.

- Desarrollo de la Plataforma única de gestión

- Definición de desarrollos Reglamentarios y Circulares (comisiones de gestión y depositaria máximas, atribución de gastos de la CCE, movilización de PPES, modelo de reglamento de especificaciones de los planes simplificados, etc.)

Y ciertas cuestiones, qué tratándose de mejoras en la cotización o fiscalidad, van a suponer para las empresas, tanto para grandes empresas como para pymes, mayor complejidad en la gestión y cambios a realizar en sus sistemas informáticos:

- Límites fiscales más complejos, que dependen del volumen de aportaciones de empresa y partícipe y de si el salario es mayor de 60.000 euros.

- Mayor complejidad en el cálculo de la Base de Cotización a la Seguridad Social, con una parte de las aportaciones que no se considera cotizable e información mensual a la Seguridad Social de las aportaciones a planes de pensiones y otras mutualidades.

- Vuelta a la deducción adicional en el Impuesto de Sociedades del 10% de las aportaciones de la empresa (hasta un máximo de 27.000 €).

En conclusión, la creación de estos nuevos Planes y Fondos de Pensiones va más allá de la creación de nuevas alternativas que complementen los actuales Planes y Fondos, poniéndose el énfasis en la negociación colectiva, como motor de desarrollo. Puede verse también como una prueba piloto para ir hacia un sistema más tutelado por la Administración, con una plataforma de gestión uniforme, y dominado por un mercado de Gestoras mucho más concentrado. Pero tampoco es descartable que el mercado siga apostando por los Planes y Fondos actuales, a priori menos eficientes, pero con menos restricciones.

En el momento de leer este artículo es muy probable que el texto de modificación de la Ley de Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor (LRCVSCVM), se encuentre ya en fase de Audiencia Pública y se puedan despejar ciertas incógnitas sobre su adaptación. Sin embargo, intentare resumir las principales cuestiones que pueden afectar al seguro, teniendo en cuenta que habrá aspectos, también importantes, que omitiré en los que se podrá profundizar en otra ocasión.

La propuesta de modificación de la LRCVSCVM proviene de la Directiva (UE) 2021/2118 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2021, por la que se modifica la Directiva 2009/103/CE, versión consolidada, relativa al seguro de la responsabilidad civil de vehículos automóviles, así como al control de la obligación de asegurar esta responsabilidad.

La nueva directiva es consecuencia directa de la evaluación realizada por la Comisión Europea sobre el funcionamiento de la Directiva 2009/103/CE, de 16 de septiembre de 2009, alcanzándose como conclusión que la misma cumplía con su función, y, en la mayoría de los aspectos, no precisa modificación. Sin embargo, existen una serie de ámbitos en los que sería necesario incorporar modificaciones como en la definición de vehículo a motor o de circulación de vehículos, la indemnización de los perjudicados en caso de insolvencia de la aseguradora, el uso de certificados de antecedentes siniestrales o el control de la obligación de aseguramiento.

Por tanto, la futura modificación de la LRCVSCVM tiene como primer objetivo la transposición de la nueva Directiva del seguro de automóviles, completando y mejorando el marco jurídico armonizado para toda la Unión Europea. En segundo lugar, incorporará las recomendaciones del Informe Razonado de la Comisión de Seguimiento del Baremo. Y tercero, establecerá alguna disposición para la regulación de los nuevos vehículos de movilidad personal (VMP) o de las bicicletas eléctricas de pedales con pedaleo asistido, también conocidos como “vehículos eléctricos ligeros”.

Novedades de la Modificación de la LRCVSCVM que provienen de Directiva (UE) 2021/2118

La nueva Directiva del seguro de automóviles modifica y aclara los conceptos de “vehículo a motor” y la circulación de vehículos o “hecho de la circulación” a los efectos del seguro obligatorio.

Con el objeto de aclarar qué se entiende por vehículo a motor establece una definición basada en parámetros objetivos de velocidad máxima de fabricación y peso neto máximo del vehículo. De esta forma, se considera vehículo motor, todo vehículo accionado exclusivamente mediante una fuerza mecánica que circula por el suelo (no vía férrea) con una velocidad máxima de fabricación superior a 25 km/hora o, teniendo un peso neto máximo de 25 kg alcancen una velocidad máxima de fabricación superior a 14 km/hora.

Esta definición tiene su importancia ya que se podrá “no considerar” vehículo a motor a efectos del seguro obligatorio aquellos vehículos que por sus características técnicas no alcanzasen los mencionados parámetros. Por tanto, los vehículos eléctricos ligeros tales como los VMP definidos en el Anexo II del Reglamento General de Vehículos y las bicicletas equipadas con un motor eléctrico auxiliar, de potencia igual o menor de 250 W y cuya potencia se interrumpe al alcanzar los 25 km/hora o se deja de pedalear (EPACS), podrían quedar fuera del ámbito del seguro obligatorio de vehículos a motor.

La directiva permite excluir a estos vehículos de la definición de “vehículo a motor”. Sin embargo, faculta a los Estados miembros para extender voluntariamente más allá del ámbito de la propia directiva la obligación de aseguramiento a otros vehículos (vehículos eléctricos-ligeros) que, sin tener la consideración legal de vehículo a motor, participan crecientemente en la circulación.

En cuanto al concepto de “hecho de la circulación”, incorpora en su definición las recientes resoluciones del Tribunal de Justicia de la Unión Europea (Vnuk, Rodrigues Andrade y Nuñez Torreiro). De esta forma se define como hecho de la circulación “a toda utilización de un vehículo que sea conforme con la función del vehículo como medio de transporte en el momento del accidente con independencia de las características de este, del terreno en el que se utilice y de si está parado o en movimiento”.

Esta definición tendrá también sus consecuencias en la legislación española sobre los que no se entenderá “hecho de la circulación” y que podría modificar las definiciones del Reglamento del seguro obligatorio en aspectos tales como la utilización del vehículo en tareas industriales o agrícolas o el desplazamiento de vehículos a motor en zonas de acceso restringido como puertos o aeropuertos. Por otro lado, existe una alta probabilidad de que el texto incorpore como “hecho de la circulación” la utilización del vehículo como medio para causar daños a las personas o a los bienes.

De especial trascendencia para la protección de los perjudicados es la extensión a los casos en los que el vehículo responsable asegurado, lo está en una entidad aseguradora en situación de insolvencia o liquidación. La ley, en su nueva articulación, contemplará la indemnización al perjudicado residente en España, ya se trate de aquellos en los que sufre el accidente en España o en aquellos en los que lo sufre en otro Estado miembro; en los supuestos en los que el vehículo causante tiene su estacionamiento habitual en España y está asegurado en una entidad insolvente que opera en España en régimen de establecimiento o en libre prestación de servicios (LPS), y en aquellos otros en los que el vehículo asegurado de la entidad insolvente no tiene su estacionamiento en España.

De esta forma, el Consorcio de Compensación de Seguros (CCS) asumirá entre sus funciones como fondo de garantía la de indemnizar a las personas perjudicadas residentes en España por los accidentes ocasionados en España por un vehículo asegurado en una entidad de un Estado miembro distinto. Sin embargo, cuando la persona perjudicada residente en España tenga el accidente en un país distinto de España, será OFESAUTO quien asuma la obligación de indemnizar. Tanto el CCS como OFESAUTO tendrán derecho a solicitar el reembolso por la cantidad satisfecha al organismo correspondiente del Estado miembro de origen de la aseguradora incursa en un procedimiento de quiebra, o de liquidación por insolvencia.

En cuanto a los antecedentes de siniestros, se amplía la regulación existente hasta ahora sobre las certificaciones de siniestros para garantizar que las entidades se abstienen de realizar discriminaciones o de aplicar recargos en sus primas o denegar descuentos debido a la nacionalidad de los titulares de las pólizas, del anterior país de residencia o del lugar en que se hubiese expedido la certificación. Para ello, se estandarizará el formato del certificado de siniestralidad. Las entidades también deberán, en caso de utilizar la información de siniestros, publicar una sinopsis general de sus políticas en materia del uso de tales certificaciones a la hora de calcular las primas.

Novedades en la Modificación de la LRCVSCVM que provienen del Informe razonado de la Comisión de Seguimiento del Baremo

En segundo lugar, la ley incorporará las recomendaciones del Informe Razonado de la Comisión de Seguimiento del Baremo, para la mejora del sistema de protección de los perjudicados en accidentes de circulación. El Informe Razonado formula 50 recomendaciones por unanimidad para que sean plasmadas en una modificación legislativa del sistema: Aspectos procedimentales, jurídicos-sustantivos, médicos, económicos y la revisión de tablas de contenido actuarial. Las mencionadas recomendaciones no alteran la estructura ni los principios generales del sistema, pero sí incorporan mejoras en el texto legal y en el nivel de protección a los perjudicados.

El informe propone modificaciones en relación con el procedimiento de oferta y respuesta motivada previsto en el artículo 7 de la LRCVSCVM con la finalidad de dar mayor transparencia y agilidad a dicho procedimiento, en aras a incrementar la resolución extrajudicial de los accidentes de circulación. Así, se propone la posibilidad de que las víctimas puedan acudir a los Institutos de Medicina Legal y Ciencias Forenses en los supuestos de respuestas motivadas por la inexistencia de lesiones, el deber de facilitar a las víctimas gratuitamente los atestados o el deber de comunicar la denuncia penal y su valor como reclamación previa, a los efectos del artículo 7.

En nuestra consideración, una vez mejorado el procedimiento extrajudicial del artículo 7 debería aprovecharse la tramitación para modificar la Ley de enjuiciamiento civil para el establecimiento de un procedimiento judicial civil rápido, con las máximas garantías y con el menor coste para las víctimas. Este sería el cauce para la tramitación de las reclamaciones de resarcimiento por responsabilidad civil por daños causados en siniestros en los que intervengan vehículos a motor, ciclomotores o VMP, que no lleven aparejada responsabilidad penal. De esta forma, el círculo de las reclamaciones civiles quedaría cerrado

Con respecto a los aspectos jurídicos-sustantivos se proponen modificaciones relativas a las reglas generales del sistema de valoración de daños personales. En lo que se refiere a la actualización de las cantidades establecidas en el sistema, cabe resaltar que, para dar cumplimiento al principio valorista reconocido en el artículo 40 de la ley, se establece la recomendación de sustituir el índice de revalorización de las pensiones (IRP) previsto en la Ley de Presupuestos Generales del Estado, por el índice de precios al consumo (IPC).

Sin embargo, en nuestra opinión, esta actualización de las indemnizaciones y gastos debería incorporar un mecanismo que otorgue una estabilidad en la determinación de las indemnizaciones, que evite la volatilidad del IPC en momentos de elevada inflación. La alternativa sería revisar la variación del IPC cada año, pero tomando como incremento la media del IPC de los últimos cinco años naturales inmediatamente anteriores al de la actualización.

También se establecen reglas específicas sobre el fallecimiento, secuelas y lesiones temporales, que permiten incrementar las indemnizaciones de los distintos perjuicios que deben percibir víctimas o perjudicados.

Las modificaciones propuestas relativas a los aspectos médicos-sustantivos tienen relación con la revisión de algunos aspectos del baremo médico, tales como ciertos trastornos cognitivos, la actuación de los médicos forenses o la libre elección de centro sanitario por parte del lesionado.

Entre los aspectos económico-actuariales, se incrementa el porcentaje de perjuicio por lucro cesante en caso de incapacidad total para mayores de 50 años y se clarifica el multiplicando en caso de fallecimiento o lesionados con dedicación exclusiva a las tareas del hogar de la unidad familiar con la generación de tablas de lucro cesante propias para estos perjudicados.

Novedades en la Modificación de la LRCVSCVM. El seguro obligatorio de los vehículos eléctricos ligeros (Vehículos de movilidad personal (VMP) y EPACS)

A la fecha de este artículo desconocemos la decisión de la Administración sobre el aseguramiento de este tipo de vehículos, si se basará en la LRCVSCVM o, por el contrario, se establecerá el régimen general de la responsabilidad civil. A este respecto, hay que tener presente que el seguro obligatorio del automóvil (SOA) es un seguro con una regulación específica, basada en la responsabilidad objetiva, que responde al riesgo creado por los vehículos a motor. No obstante, los considerandos 4 y 6 de la directiva consideran que el riesgo de los vehículos eléctricos ligeros no es el mismo que el de los vehículos a motor, y, por ello, no tendría sentido exigir por los Estados miembros los mismos límites del SOA, establecer las mismas exclusiones o condiciones de repetición que en la normativa del automóvil.

Con un seguro de responsabilidad civil general se podrían alcanzar los objetivos pretendidos de conseguir fórmulas dinámicas, permitiendo la adaptación del seguro a las nuevas tipologías de vehículos y necesidades de cobertura que vayan surgiendo en un futuro. Todo ello, sin renunciar a los avances tecnológicos que sea necesario incorporar en las nuevas modalidades de seguro (cobertura en función del uso), aspecto este que no se puede realizar en el SOA dado que el vehículo tiene que estar asegurado en todo momento mientras esté dado de alta en la DGT.

El aseguramiento del VMP en sí tiene la ventaja de que todos los intervinientes en los hechos de la circulación (propietarios, usuarios, fabricantes, distribuidores, peatones…) conocen el actual sistema de responsabilidad civil del automóvil y su buen funcionamiento. Entre tanto, el aseguramiento del usuario tiene la ventaja de favorecer el desarrollo de una movilidad más sostenible, especialmente en las ciudades, al mismo tiempo que se adapta mejor a las nuevas modalidades tecnológicas del seguro (pago por uso). En ambos casos sería imprescindible la autorización administrativa del vehículo para circular y su registro obligatorio, para que todos los posibles interesados puedan identificar al vehículo causante del accidente.

1. Toda su carrera profesional la ha desarrollado en Nacional Re, en la que comenzó hace más de 35 años como actuario de Vida. En este tiempo, a su entender ¿cuáles han sido los cambios más notables que se han producido en su Entidad? ¿Y qué cosas se mantienen?

Desde 1987, Nacional Re ha experimentado una evolución permanente, adaptándose y anticipándose en todo momento a una realidad muy cambiante. Estamos hablando de un periodo muy largo, en el que la sociedad, la economía y la industria del seguro y del reaseguro se han transformado de forma muy profunda.

Pero si queremos destacar algunos de los cambios más notables, podría referirme a las posibilidades de cálculo y de manejo de información, campos en los que el progreso ha sido constante y exponencial, y también a la expansión del papel de la profesión actuarial, circunscrita en aquellos años, casi exclusivamente, al ramo de Vida y al cálculo de provisiones, pero protagonista ahora en múltiples áreas de actividad.

Entre aquello que se mantiene, subrayaría la inquebrantable y firme orientación al cliente, el elevado nivel profesional en el equipo y un sano ambiente de colaboración y de cercanía como forma de entender las relaciones, tanto internas como con terceros.

2. Nacional Re gestiona más de 600 millones de primas de las cuales, 400 pertenecen al mercado español. ¿Nos puede comentar las magnitudes más representativas de los ramos en los que trabaja su entidad?

La filosofía de Nacional Re se enfoca a proporcionar cobertura a nuestras cedentes en todos los ramos y líneas de negocio en las que asumen riesgo, buscando su mayor protección y la máxima alineación de intereses posible.

El peso de los ramos en la cartera viene determinado fundamentalmente por el peso de cada ramo en los mercados en los que la Compañía está presente. De esta manera, en 2021 el ramo de Daños representó un 44,4%, Vida un 18%, Automóviles y RC un 16,3%, Transportes un 8%, Accidentes y Salud un 6,4% y otros Ramos, entre los que destacan Ingeniería y los negocios de Crédito, un 7,3%.

3. En 2010 comenzaron un proceso de internacionalización a fin de acceder a nuevas cedentes. ¿Cuáles fueron los principales retos con los que se encontró su compañía?

El principal reto fue definir cuál iba a ser nuestra propuesta a los nuevos mercados. El reaseguro es un sector muy especializado, de alta exigencia técnica y con una competencia de mucha calidad; con estas premisas, una oferta diferencial es muy conveniente para poder penetrar y consolidarse en nuevos mercados, más aún si son de los denominados “maduros”, como es el caso de los mercados elegidos por Nacional Re para su expansión en Europa.

Otro reto clave ha sido el ir conformando un equipo de profesionales con el conocimiento y la experiencia necesarios para desarrollar con éxito esta estrategia de internacionalización, manteniendo al mismo tiempo la vocación por el liderazgo en el mercado doméstico y una cultura de empresa que consideramos ha sido siempre soporte del crecimiento y del buen desempeño de Nacional Re.