ADC21 – Nº10 Segon Semestre 2022

articles

Àlex Borrell, Accenture, desvetlla algunes de les claus de la innovació com a motor de la transformació digital en el mercat assegurador.

Alfredo Yagüe i Aitor Milner, Afi, ens indica les oportunitats i els riscs de la sostenibilitat.

Jaume Puig, Gaesco, ens explica quina és la situació econòmica actual, quines són les perspectives de futur i els tipus d’interès.

Luis Badrinas, Community of Insurance, ens ofereixen una visió sobre els ecosistemes digitals i l’impacte de les startups en la cadena de valor de l’assegurança.

Marisol González, Antoni Fernández, Joan Àngel Vergés i Emilio Vicente, actuaris del grup de treball de Pensions i Seguretat Social del CAC, analitzen la Llei 12/2022 per a l’impuls dels Plans de Pensions d’Ocupació.

Manuel Mascaraque, UNESPA, ens comenta quines són les properes novetats en l’assegurança de responsabilitat civil de vehicles a motor.

entrevista

Pedro Herrera, Director General

de Nacional de Reaseguros.

“Al sector li preocupa la freqüència i l’impacte creixents de les

catàstrofes naturals i dels anomenats perills secundaris. En aquest

àmbit, crec que és clau la col·laboració públic-privada, a través

d’esquemes com pot ser el Consorcio de Compensación de Seguros.”

actuaris pel món

Silvia Herms, Cap d’Afers

Econòmics i Financers a AMICE, Brussel·les.

“Una mútua és una asseguradora on els propietaris són tots els

mutualistes. Gràcies a això, es pot mantenir fàcilment un equilibri

entre els objectius d’oferir productes d’assegurances de qualitat

als assegurats i la generació de beneficis.”

Marisa Galán

Les últimes previsions econòmiques de la Comissió Europea pronostiquen pitjors escenaris, amb una retallada del creixement del PIB per l’any 2023 de més de -1,3pb. Això, sumat als efectes derivats de la guerra a Ucraïna i la lluita contra el canvi climàtic, marcaran els propers passos a Europa.

La innovació com a motor de la transformació digital en el mercat assegurador.

Àlex Borrell · Accenture

La indústria asseguradora és altament resilient, capaç de respondre i adaptar-se. Però també és cert que el nivell d’innovació no ha estat tan elevat en comparació amb altres sectors, i allò motivat en gran part pels resultats positius del negoci i les barreres d’entrada a nous competidors al tractar-se d’una indústria altament regulada.

Oportunitats i riscs de Sostenibilitat.

Alfredo Yagüe i Aitor Milner · Afi

La nova norma obliga a les companyies d’assegurances a integrar els aspectes lligats amb la sostenibilitat en la seva estratègia, la seva gestió de riscs i actuarial, en el disseny de productes i la subscripció per part de clients i, fins i tot, en la seva governança i en la fixació de polítiques de remuneracions dels seus Comitès de Direcció.

Situació econòmica actual, perspectives futures, i tipus d’interès.

Jaume Puig · Gaesco

La primera qüestió a tenir en compte és que venim d’un entorn pospandèmic. Això complica necessàriament l’anàlisi, ja que si bé comptem amb moltes crisis econòmiques recurrents i per tant més tractables, l’experiència en pandèmies és molt inferior.

Ecosistemes digitals i l’impacte de les startups en la cadena de valor de l’assegurança.

Luis Badrinas · Community of Insurance

La digitalització està transformant les diferents indústries, i no podria ser d’una altra manera que impactés també en el sector assegurador.

Anàlisi de la Llei 12/2022 per a l’impuls dels Plans de Pensions d’Ocupació.

Joan Àngel Vergés, Marisol González, Antoni Fernández i Emilio Vicente · Grup de Plans de Pensions CAC

En l’actualitat, el sistema de pensions es sustenta en tres pilars. El primer, format per un règim públic obligatori de repartiment mitjançant el qual la Seguretat Social ofereix prestacions anuals equivalents al 12% del PIB; un segon pilar, conegut com a Previsió Social Complementària, tant empresarial com individual, amb prestacions anuals vora el 0,8% del PIB i, finalment, un tercer pilar format per estalvi privat.

Les properes novetats en l’assegurança de responsabilitat civil de vehicles a motor.

Manuel Mascaraque · UNESPA

La futura modificació de la LRCVSCVM té com a primer objectiu la transposició de la nova Directiva de l’assegurança d’automòbils. En segon lloc, incorpora les recomanacions de l’Informe Raonat de la Comissió de Seguiment del Barem. I, en tercer lloc, establir alguna disposició per la regulació de nous vehicles de mobilitat personal (VMP) o de les bicicletes elèctriques, també conegudes com a “vehicles elèctrics lleugers.

Pedro Herrera, Director General de Nacional de Reaseguros.

Al sector li preocupa la freqüència i l’impacte creixents de les catàstrofes naturals i dels anomenats perills secundaris. En aquest àmbit, crec que és clau la col·laboració públic-privada, a través d’esquemes com pot ser el Consorcio de Compensación de Seguros.

Silvia Herms, Cap d’Afers Econòmics i Financers a AMICE, Brussel·les

Una mútua és una asseguradora on els propietaris són tots els mutualistes. Gràcies a això, es pot mantenir fàcilment un equilibri entre els objectius d’oferir productes d’assegurances de qualitat als assegurats i la generació de beneficis.

Activitats primer semestre 2022

Al primer semestre de l’any 2022 el CAC va organitzar 18 activitats de formació en les que han participat 1.385 persones, amb un total de 3.906 hores de formació impartides.

Context del mercat

La crisi per la COVID i altres esdeveniments més recents com la desacceleració, el repunt de la inflació i la guerra d’Ucraïna han posat en evidència, un cop més, que la indústria asseguradora és altament resilient, capaç de respondre i adaptar-se al nou entorn de forma efectiva. Però també és cert que el nivell d’innovació no ha estat tan elevat en comparació amb altres sectors, i allò motivat en gran part pels resultats positius del negoci i les barreres d’entrada a nous competidors al tractar-se d’una indústria altament regulada.

No obstant això, a Accenture creiem que, en els propers anys, aquest sector patirà un grau de disrupció molt rellevant, tal com es desprèn de l’estudi “Accenture Disruptability Index” que analitza 62 indicadors en diferents indústries per avaluar el grau actual de disrupció i la susceptibilitat a la disrupció futura. A més, segons el nostre estudi “Insurance Revenue Landscape 2025”, una part rellevant del creixement futur estarà fortament lligat a la innovació, concretament un 7% dels ingressos fins al 2025.

Tot i que la indústria anirà incrementant la inversió en innovació i apostant cada cop més per la digitalització i transformació del negoci, cal fer un pas més i posar la innovació al centre de l’organització com a motor real del canvi per accelerar la captura de les noves oportunitats de creixement rentable. Si les asseguradores no compleixen amb aquesta nova expectativa, els nous participants entraran en joc.

En quines àrees innovar

La manera amb la qual el sector assegurador crea i aporta valor ha canviat i continuarà fent-ho. Les asseguradores necessiten reinventar el seu negoci per adaptar-se als canvis en les necessitats dels clients. Per això, han d’ampliar la seva oferta de productes i serveis i preparar l’organització per aprofitar al màxim les tecnologies i operacions de futur.

Ja no és suficient amb ser un participant merament reactiu, sinó que les asseguradores han de convertir-se en jugadors proactius per liderar el mercat explorant nous productes i serveis disruptius i canviant la forma d’interacció amb els clients.

Aquests canvis hauran de ser significatius, ja que els clients exigeixen a les asseguradores repensar el seu paper d’avui dia i realitzar canvis en la seva tecnologia i operacions per donar resposta a noves demandes. Mai havia existit una oportunitat millor per a la indústria per guanyar la confiança dels clients i demostrar el valor aportat.

Productes i proposta de valor

Les necessitats dels clients d’assegurances estan canviant ràpidament, i les asseguradores han d’orientar l’experiència per incrementar la freqüència i la qualitat de les interaccions amb el client. Reinventar l’oferta, passant d’una “gestió de riscs” cap a un compromís continu amb el client a través de l’assessorament, la mitigació i el coneixement del risc reposicionant l’assegurança, millorant l’experiència i generant una economia acumulativa pels clients i les asseguradores. Serà important aprofitar el Cloud, IoT i col·laborar amb l’ecosistema per accelerar el disseny de productes i l’entrada al mercat d’aquestes “ofertes reinventades” que ampliaran el compromís de les asseguradores amb els clients portant a la “convergència” de productes/serveis de manera natural (per exemple, Assegurança de vida + Gestió d’actius + Plans de pensions; Assegurança de salut + Serveis de benestar).

Les claus per reinventar l’oferta són:

- Identificar productes i serveis nous i rellevants per segments de clients.

- Desenvolupar models actuarials i de preus i definir les dades necessàries per donar suport a l’oferta

- Habilitar la tecnologia i col·laborar amb l’ecosistema per identificar les capacitats requerides de Cloud i IoT necessàries per donar suport a noves ofertes.

Contextualització de la sostenibilitat

El sector assegurador s’ha vist en la tessitura d’incorporar a la seva operativa de funcionament aquells aspectes relacionats amb la sostenibilitat derivats de l’últim allau normatiu, tot i que encara, avui dia, no tots els elements d’aquesta es troben totalment tancats. Com a exemple podem destacar la normativa de taxonomia, on únicament s’han desenvolupat una part dels objectius mediambientals, trobant-se pendents de desenvolupament i/o finançament, la resta d’objectius mediambientals i socials.

Més específicament, la nova norma obliga a les companyies d’assegurances a integrar els aspectes lligats amb la sostenibilitat en la seva estratègia, la seva gestió de riscs i actuarial, en el disseny de productes i la subscripció per part de clients i, fins i tot, en la seva governança i en la fixació de polítiques de remuneracions dels seus Comitès de Direcció.

Aquests nous requisits, detallats en el paràgraf anterior, arriben de la mà de dos reglaments comunitaris aprovats el 2 d’agost de 2021, i que són d’aplicació un any després de la seva publicació, és a dir, el 2 d’agost del present exercici:

- Reglament Delegat (UE) 2021/1256 de la Comissió de 21 d’abril de 2021 pel qual es modifica el Reglament Delegat (UE) 2015/35 pel que fa a la integració dels riscs de sostenibilitat en la governança de les empreses d’assegurances i reassegurances.

- Reglament Delegat (UE) 2021/2358 i (UE) 2017/2359 pel que fa a la integració dels factors, els riscs i les preferències de sostenibilitat en els requisits de control i governança dels productes aplicables a les empreses d’assegurances i els distribuïdors d’assegurances, i en les normes de conducta i d’assessorament en matèria d’inversió relatives als productes d’inversió basats en assegurances.

El risc de sostenibilitat (aspectes ASG, per les inicials en espanyol, o ESG, pel seu acrònim en anglès) és un risc que inclou els aspectes ambientals, socials i de governança. Aquest risc tindrà un impacte tant en l’actiu de les companyies com en el mateix negoci (primes i sinistralitat), si bé, EIOPA, ja l’any 2019, en la seva opinió relativa a la sostenibilitat dins l’àmbit de solvència II (EIOPA-BoS-19/241), on posava el focus en els aspectes ambientals, i en detallava la creació d’un grup d’experts, els quals els seus principals àmbits de treball haurien de ser:

- El calibratge de paràmetres estàndard per al mòdul de risc de catàstrofe natural de catàstrofes naturals de la fórmula estàndard.

- Les pràctiques de gestió de riscs del sector d’assegurances i reassegurances en relació amb els riscs de catàstrofe.

- Les iniciatives del sector privat per esmenar les deficiències en la cobertura dels riscs de catàstrofes naturals.

El canvi climàtic i el deteriorament mediambiental representen una preocupació a escala global que està generant iniciatives des de diferents àmbits. A continuació, detallem alguns d’ells: l’Acord de París, firmat l’any 2015, o el Panell Intergovernamental del Canvi Climàtic en son exemples d’aquestes iniciatives i reflecteixen la necessitat de prendre mesures per mantenir l’escalfament global molt per sota dels dos graus centígrads respecte als nivells preindustrials. Aconseguir aquest objectiu, implica realitzar reduccions considerables en les emissions de gasos d’efecte hivernacle en les properes dècades.

El desembre del 2019, la Comissió Europea va presentar l’anomenat Pacte Verd Europeu, el qual recull un conjunt de mesures destinades a assolir una Europa climàticament neutra l’any 2050. Aquesta iniciativa se suma a l’anomenat Pla d’Acció, publicat l’any 2018 i el qual té l’objectiu de finançar el desenvolupament sostenible, que desenvolupa l’estratègia de la Unió Europea (UE) en finances sostenibles amb l’objectiu d’integrar les qüestions mediambientals, socials i de governança (ESG, per les seves sigles en anglès) en el sistema financer europeu.

A escala nacional, les diferents accions encaminades a assolir els objectius establerts de reducció d’emissions contaminants han estat recollides en el Projecte de Llei de Canvi Climàtic i Transició Energètica. La posada en marxa de les mesures necessàries per avançar vers una economia baixa en carboni i que preservi el medi ambient, així com els riscs físics derivats del canvi climàtic i d’esdeveniments mediambientals, està generant nous factors de risc, que han cridat l’atenció dels supervisors. Per aquest motiu, uns i altres estan incorporant en les seves agendes de treball, l’anàlisi dels riscs financers associats al canvi climàtic i al deteriorament mediambiental.

Què és el risc de canvi climàtic?

El risc de canvi climàtic es divideix en tres grans subriscs: risc físic, risc de transició i risc de litigis. A continuació, es descriuen els dos principals:

El risc de transició sorgeix d’una ràpida transició a una economia baixa en carboni. Inclou, per exemple:

- Risc tecnològic: relacionat amb els canvis en les tecnologies potencialment perjudicials per a la crisis climàtica.

- Risc polític: relacionat amb la futura normativa que podria imposar nous requisits, com l’eficiència energètica o mecanismes de fixació de preus del carboni que augmentin el cost dels combustibles fòssils.

- Risc legal o de litigi: relacionat amb demandes judicials per no minimitzar l’impacte sobre el clima.

- Risc de sentiment de mercat: relacionat amb el canvi dels consumidors a productes menys perjudicials per al clima.

- Risc de reputació: relacionat amb la dificultat d’atraure i retenir als clients a causa de què la seva reputació s’ha vist perjudicada.

Els riscs físics són els que sorgeixen dels efectes físics del canvi climàtic, i inclouen:

- Risc físic agut: derivat d’un esdeveniment natural o catàstrofe natural, per exemple, tempestes, inundacions, incendis forestals.

- Riscs físics crònics: derivats de canvis climàtics a llarg termini, com temperatura, la pujada del nivell del mar, la reducció d’aigua, pèrdua de biodiversitat i canvis en la productivitat de la terra i el sòl.

Avaluació del risc del canvi climàtic, anàlisi de la materialitat

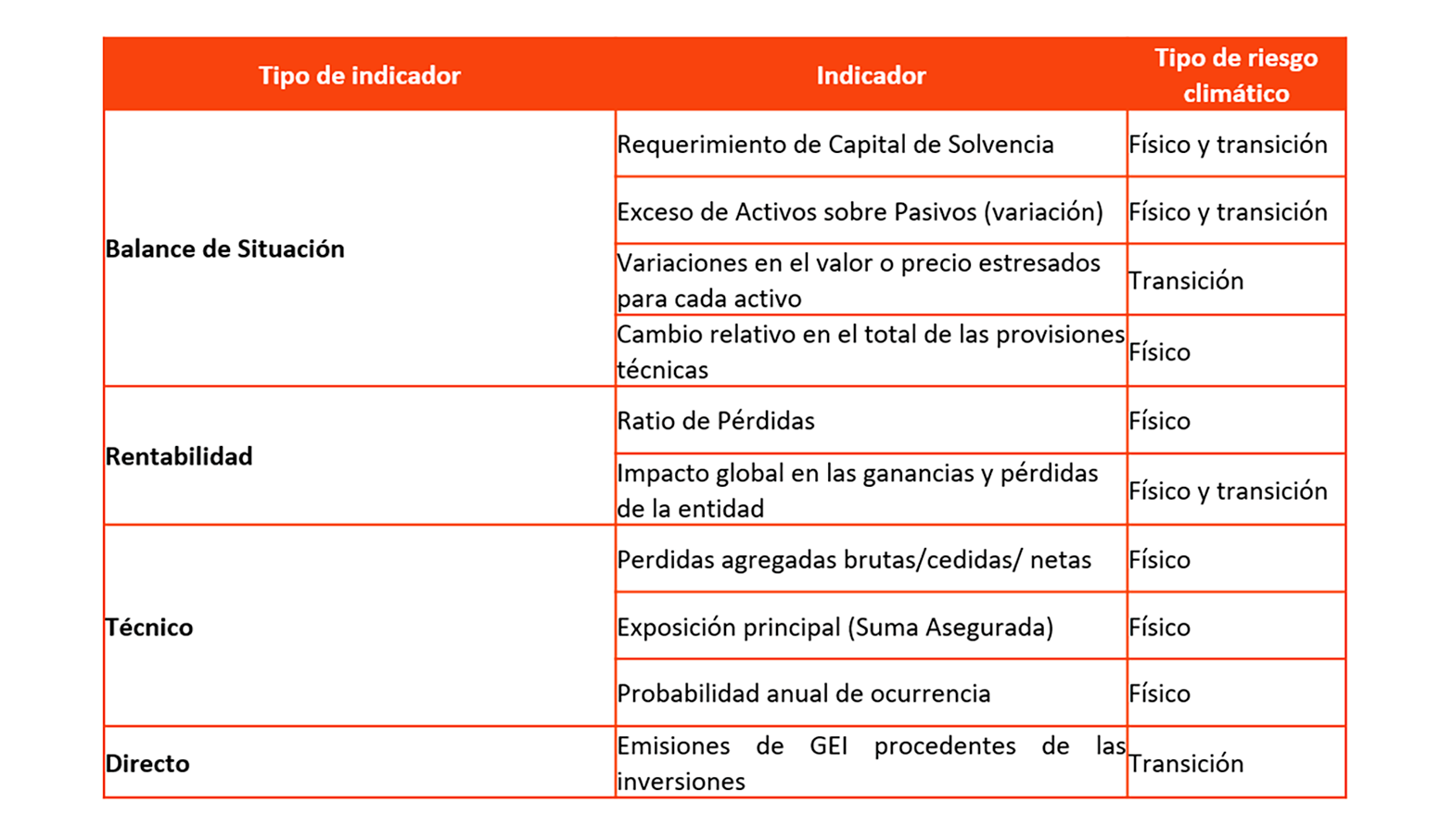

Un primer pas a l’hora de considerar els riscs del canvi climàtic en el negoci assegurador consisteix en analitzar la materialitat del seu impacte. Els riscs es consideren materials quan, el fet d’ignorar el risc podria influenciar en la presa de decisions o el judici dels usuaris de la informació, i principalment dins d’aquests usuaris d’informació, el Consell d’Administració, que és qui aprova l’informe d’autoavaluació de riscs (ORSA, per les seves sigles en anglès). En la següent taula, es detalla l’impacte dels riscs físics i de transició en els principals indicadors del negoci assegurador.

Font: AFI, EIOPA

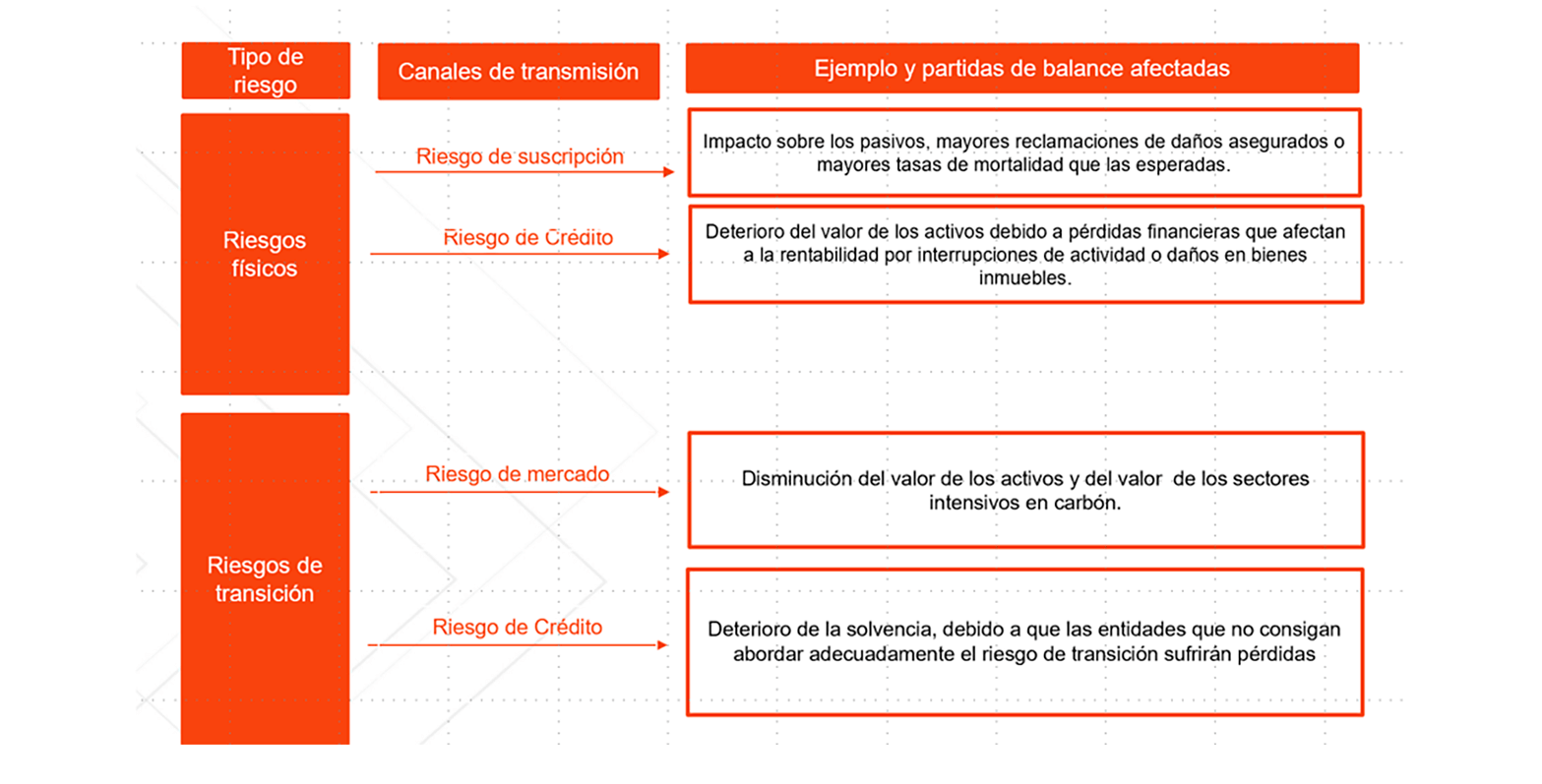

Si bé, i tal i com es detalla en el següent quadre, els canals de

transmissió dels riscs climàtics poden ser els riscs tradicionals i

les metodologies emprades per a la seva estimació no poden estar

basades en models VaR, sinó en escenaris a llarg termini.

Font: AFI, EIOPA

L’ús d’escenaris a llarg termini

Els escenaris són la pedra angular en l’avaluació del risc climàtic. A continuació es detallen els principals escenaris:

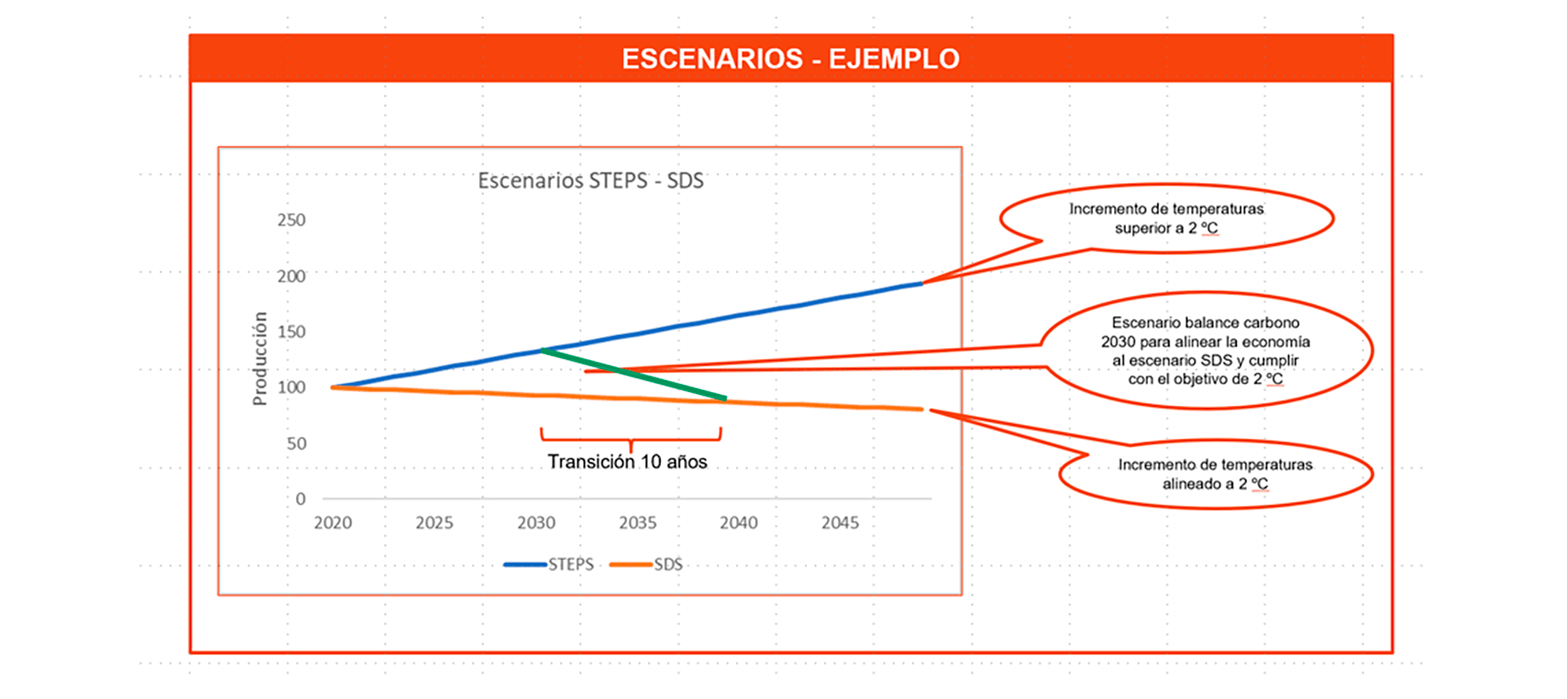

- Risc de transició, els principals escenaris emprats són el SDS (Sustainable development scenario) i el STEPS (Stated policies scenario), desenvolupats per l’agència internacional de l’energia i lligats a l’increment de la temperatura a llarg termini.

- Risc físic, són els denominats (RCP’s, Representative Concentration Pathways), són els 4 escenaris RCP2.6, RCP4.5, RCP6.0 i RCP8.5 caracteritzats pel seu nivell de forçament radioactiu l’any 2100, entre 2,6 i 8,5.

Metodologies d’avaluació del risc climàtic per actius

Les característiques d’aquest nou risc, risc no lineal i de llarg termini, requereix de noves metodologies de valoració. A continuació es detallen les metodologies més rellevants per l’avaluació del risc físic i de transició dels actius financers:

- PACTA, Eina gratuïta de codi obert elaborada per la 2nd Investing Initiative (2DII) recomanada per l’EIOPA. L’abast d’aquesta metodologia durant els primers 9 mesos de 2022 era bons corporatius i accions dels sectors industrials: energia elèctrica, petroli i gas, carbó i Automoció. Si bé, aquesta solució està en continua evolució.

- NiGEM: Model macroeconòmic emprat pels supervisors nacionals de França i els Països Baixos per realitzar proves de stress i avaluar l’impacte sobre la renda variable i bons corporatius en l’àmbit sectorial.

- Climafin: Metodologia recomanada per l’EIOPA per a l’anàlisi dels impactes climàtics en el risc d’incompliment del deute sobirà, corporatiu i accions.

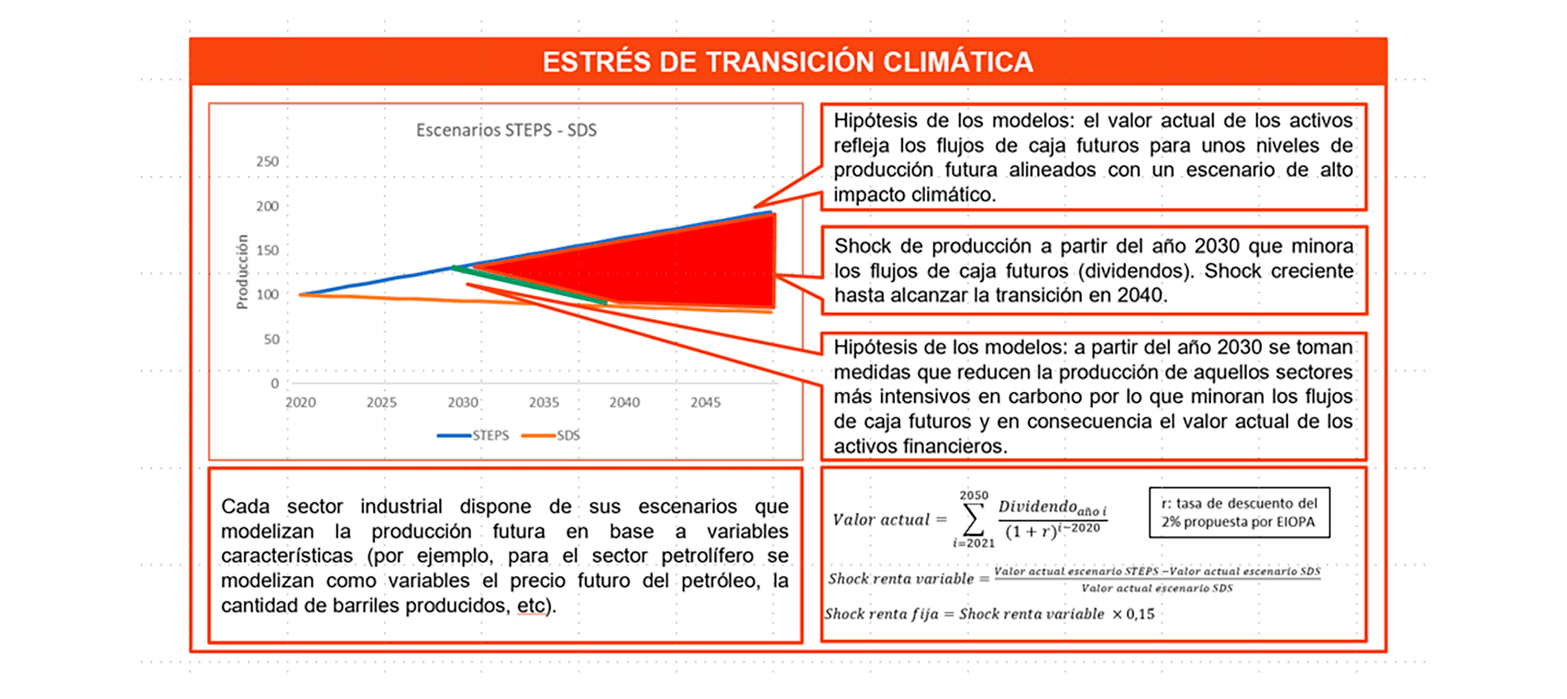

Malgrat que les metodologies emprades són diferents, totes aquelles tenen factors en comú i és la consideració d’escenaris a llarg termini. Aquests escenaris modelitzen diferents rutes de producció futura que permetran donar compliment als objectius fixats en l’acord de París, o que pel contrari, generarien una situació d’incompliment. Les metodologies es basen en confrontar els plans de producció d’indústries intensives en carboni en base als diferents escenaris.

Per procedir a calcular el stress test s’introdueix la hipòtesi de què l’any 2030, els governs prendran mesures dràstiques per fer complir els objectius de París, provocant així un shock en la producció futura dels sectors intensius en carboni. A continuació, detallem gràficament el funcionament d’aquestes metodologies.

Font: AFI,

EIOPA

Font: AFI,

EIOPA

Tal com es detalla en el gràfic anterior, per avaluar el risc de transició, es parteix de dos escenaris. El primer d’ells (SDS), parteix del compliment dels acords de París, suposant un increment de les temperatures en menys de dos graus sobre el període preindustrial i un segon que incompleix aquests acords (STEPS) 2030 i en aquest moment es prenen mesures dràstiques per tornar al primer escenari.

Font: AFI,

EIOPA

Font: AFI,

EIOPA

Metodologies d’avaluació del risc climàtic per al negoci de la companyia

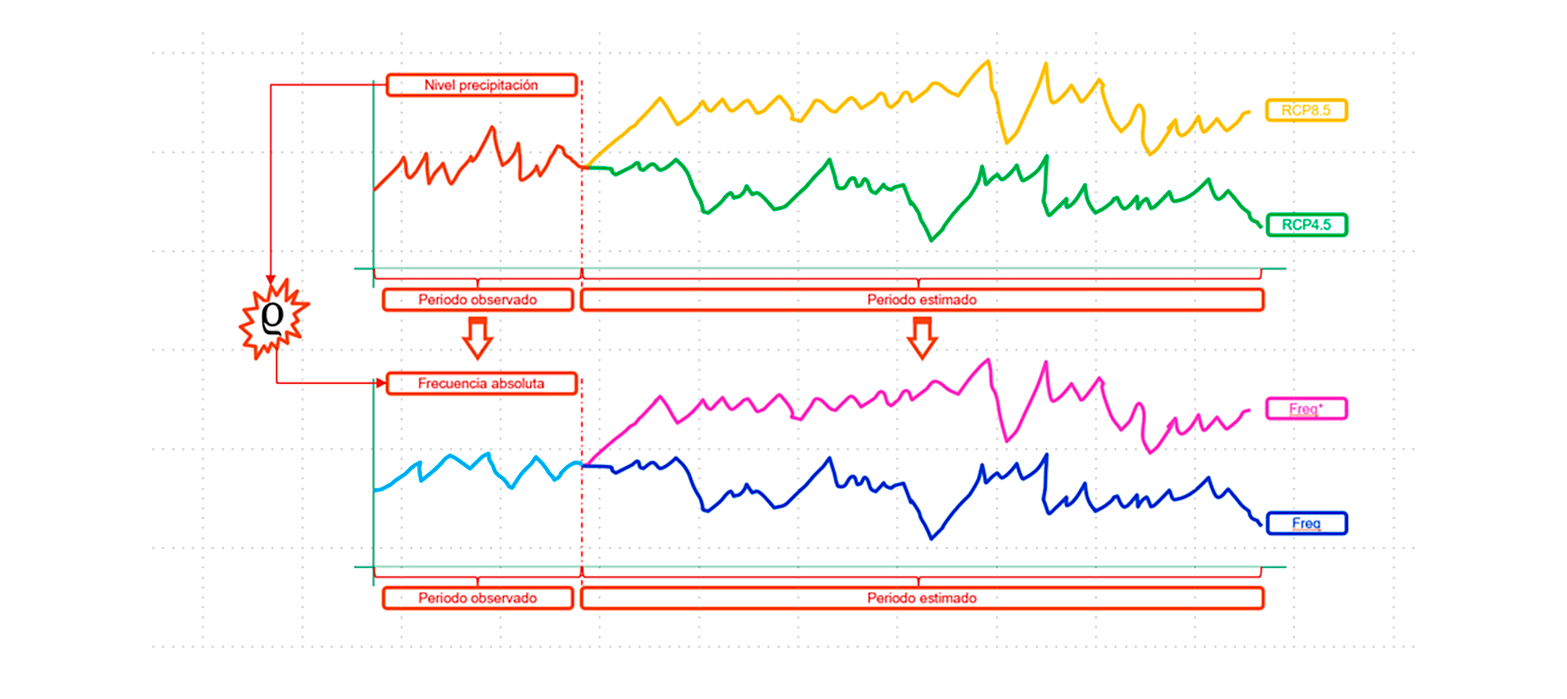

Per avaluar els riscs físics associats a la cartera de

pòlisses de l’entitat, el primer pas serà estimar la

relació de les dades històriques de l’entitat on, mitjançant

tècniques estadístiques de regressió/ correlació, estimarem

l’impacte de la variable climàtica en la freqüència/ cost mitjà del

negoci. En el següent gràfic s’il·lustra la relació entre el nivell

de la precipitació i la freqüència.

Font: AFI

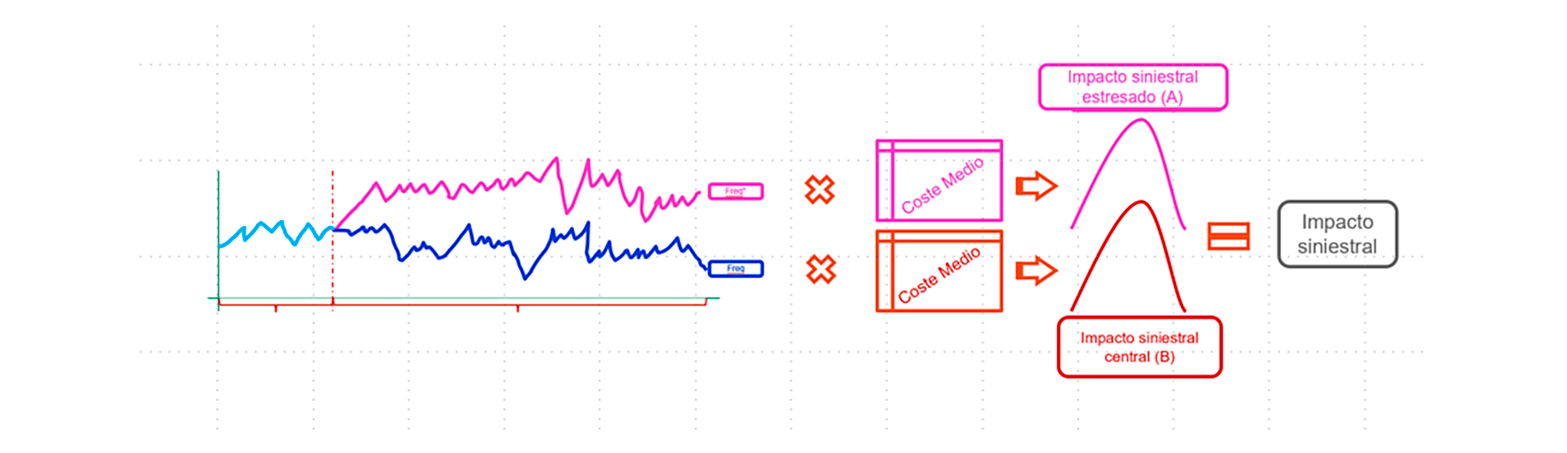

La mètrica a monitorar, serà la diferència en la sinistralitat entre dos escenaris seleccionats, partint de les dades climàtiques obtingudes de la informació pública produïda per AEMET i establint la base de les relacions entre les variables climàtiques i la sinistralitat. Aquesta mètrica aportarà un major valor si l’obtenim amb la major granularitat possible (zona geogràfica, tipologia de risc…) de manera que ens permeti prendre decisions de gestió utilitzant aquesta informació.

Font: AFI

Font: AFI

Conclusions

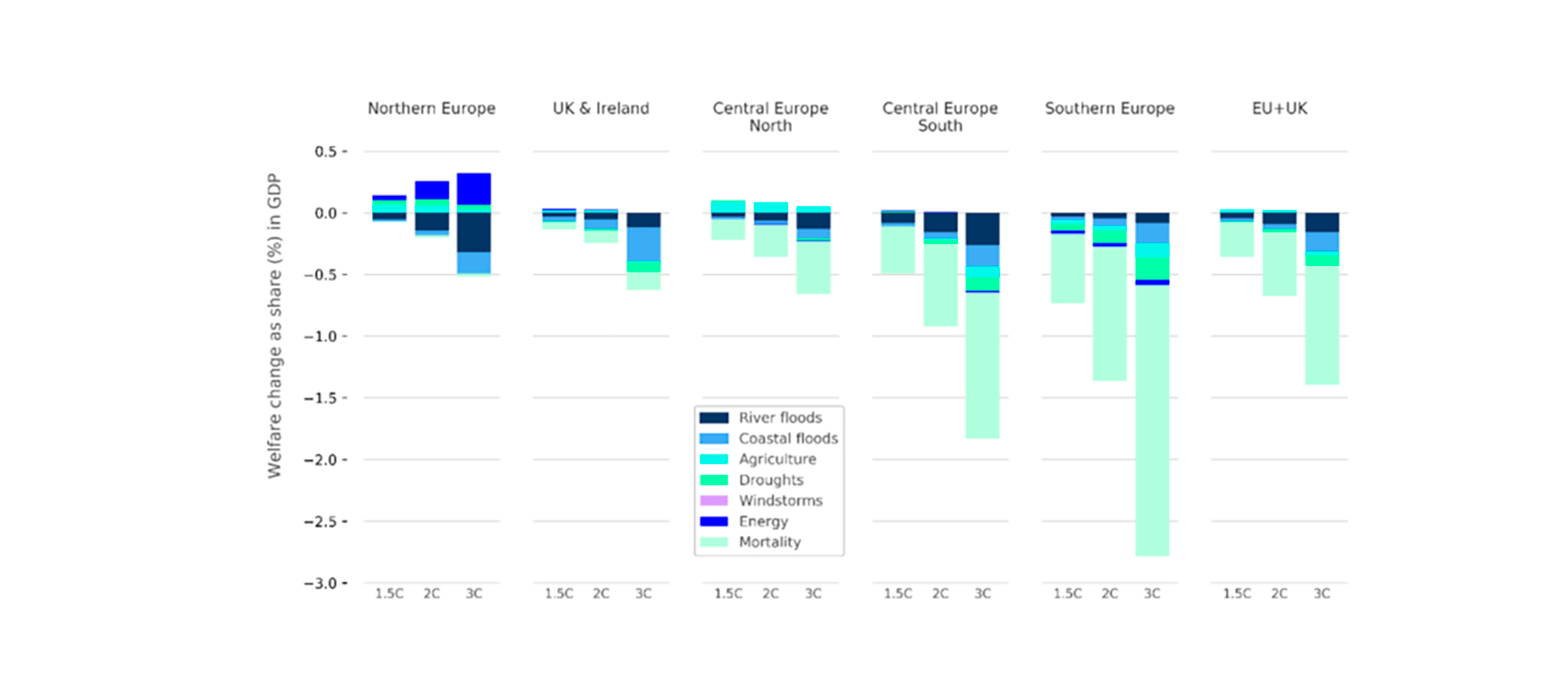

El canvi climàtic representa un repte rellevant. En cas de no prendre mesures per evitar l’increment continuat de les temperatures, la societat es veurà obligada a adaptar-se a un clima canviant amb fenòmens extrems més freqüents, com la desertització d’àmplies zones del planeta i l’augment del nivell del mar. En aquest entorn incert de molts processos productius i socials podran veure’s seriosament pertorbats. Per evitar aquest escenari és necessari que el sector doni suport als seus clients i els seus béns en la transició cap a una economia mediambientalment eficient, amb nul·les emissions netes de carboni i una mínima generació de residus i que, al seu torn, erradiqui els riscs físics associats.

L’impacte serà desigual entre el PIB dels països,

essent tal l’impacte major per als països del sud

d’Europa davant d’altres països més septentrionals i

l’impacte serà major com més elevat sigui l’increment de la

temperatura sobre el període preindustrial.  Font:

EIOPA

Font:

EIOPA

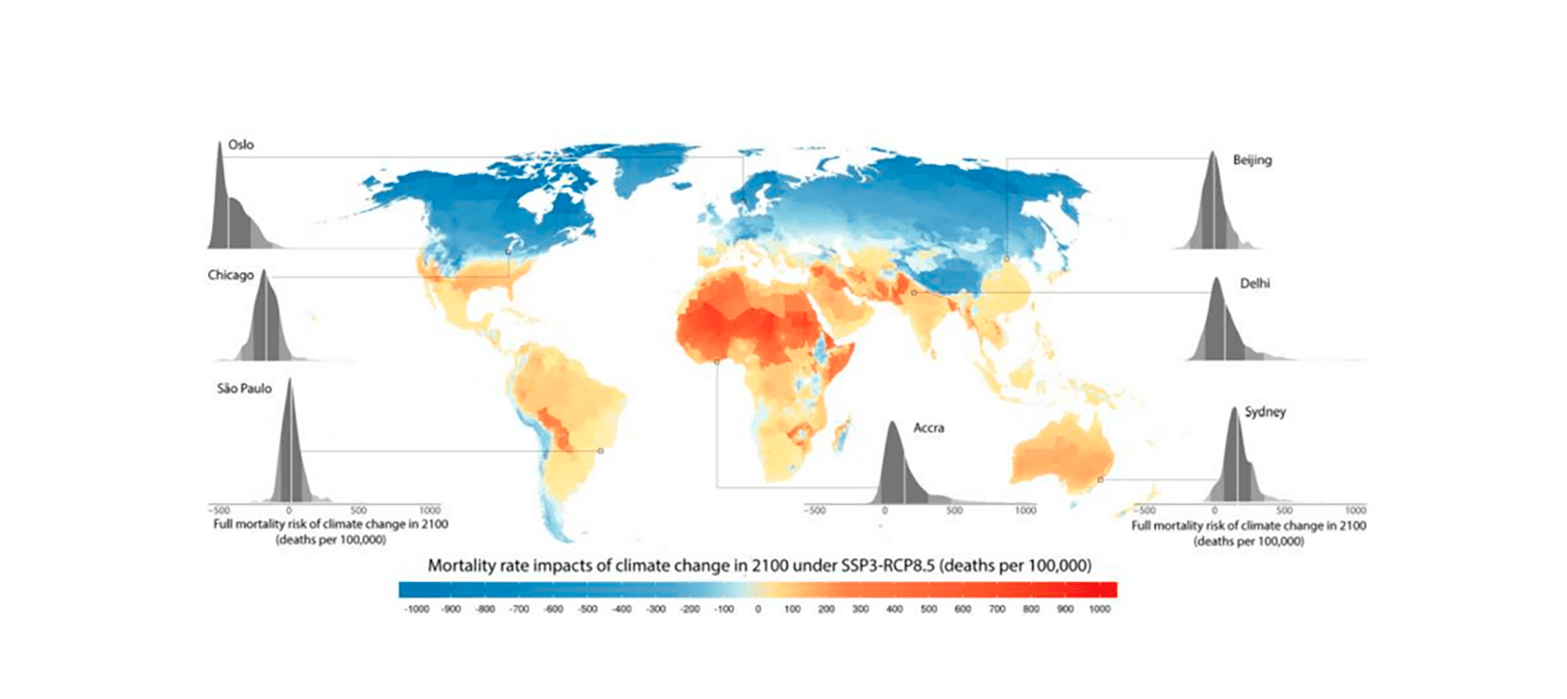

L’impacte de canvi climàtic no tindrà un efecte únicament en les variables macroeconòmiques, sinó que també tindrà un impacte en l’esperança de vida, com es pot veure en el gràfic RCP8.5, que considera un escenari d’increment de la temperatura per la regió mediterrània de 3,8 graus centígrads de mitjana. De la mateixa manera que en el PIB, la incidència és desigual a les diferents zones geogràfiques.

Font:

Carleton 2021

Font:

Carleton 2021

El sector mundial, i conseqüentment la indústria local, està fermament compromès amb la consecució dels objectius derivats de l’Acord de París. Durant els darrers mesos hem observat un gran desenvolupament de les polítiques de sostenibilitat aprovades per les companyies asseguradores, no només en aquells aspectes mediambientals, sinó també en els socials i de governança. Aquest ferm compromís té el seu reflex en la millora dels ràtings de sostenibilitat de les companyies d’assegurances en els darrers anys.

Els riscs de sostenibilitat, i especialment els de canvi climàtic, són un risc complex que requereix de la col·laboració públic-privada per aconseguir un nivell d’assegurament adequat. Aquestes fórmules que tan bon desenvolupament presenten, a través del Consorcio de Compensación de Seguros i d’Agroseguro, han de continuar i incrementar les seves cobertures de manera que puguin mitigar els efectes del canvi climàtic en el PIB i en l’economia de tots els nostres clients.

L’horitzó temporal emprat en el context de canvi climàtic és molt més extens que l’horitzó temporal “empresarial” habitual i les oportunitats les aprofitaran aquells que saben conciliar la dinàmica a molt llarg termini del canvi climàtic amb la capacitat operativa per avaluar l’impacte dels riscs relacionats amb el model de negoci actual.

En aquest context, les capacitats analítiques i de gestió eficients del risc, presentades pels actuaris, són especialment valuoses i hem de posar-les al servei de la indústria asseguradora per poder transformar els resultats dels models de mesurament de riscs en modificacions operatives en el curt termini que ajudin a donar cobertura als assegurats i els seus béns, continuant amb el compromís del sector amb la sostenibilitat i l’erradicació del canvi climàtic.

La meva primera feina com actuari fou l’any 1990, a l’antic Banc Vitalici i avui Generali, amb uns tipus d’interès governamentals a 10 anys de dos dígits, que no van començar a baixar fins ben entrat l’any 1995. Recordo molt les discussions tècniques d’aquell moment sobre quins tipus d’interès actuarials calia utilitzar. Vint-i-cinc anys després, a finals del 2020 els mateixos tipus d’interès varen arribar al 0%. A la data d’escriure aquest article estan tot just al 2,5%. A quin tipus d’interès hem de descomptar avui els fluxes monetaris futurs per a calcular el valor actual dels actius?

La primera qüestió a tenir en compte és que venim d’un entorn pospandèmic. Això complica necessàriament l’anàlisi, ja que si bé comptem amb moltes crisis econòmiques recurrents i per tant més tractables, l’experiència en pandèmies és molt inferior, essent la gran darrera la de 1918. Això es va notar primer, ja al gener del 2021, quan el Fons Monetari Internacional feia una previsió on deia que esperava per l’any 2021 una inflació a les economies avançades de l’1,3%. Evidentment es va quedar curtíssima. Es va notar també quan els Bancs Centrals van trigar molt a comprendre el que estava passant. A mesura que la taxa d’inflació pujava s’excusaven en el discurs de la cojunturalitat de la inflació per a no actuar. El Banc d’Anglaterra ó BoE, i la Reserva Federal Nord-americana ó FED, no van canviar el discurs fins el Novembre de 2021, i el Banc Central Europeu, el BCE, va trigar encara tres mesos mes a reconèixer-ho, fins el febrer de 2022, i encara uns altres cinc mesos més, fins el passat 21 de juliol, per a començar a pujar el tipus d’interès com a principal mesura antiinflacionista. Els Bancs Centrals han actuat tard.

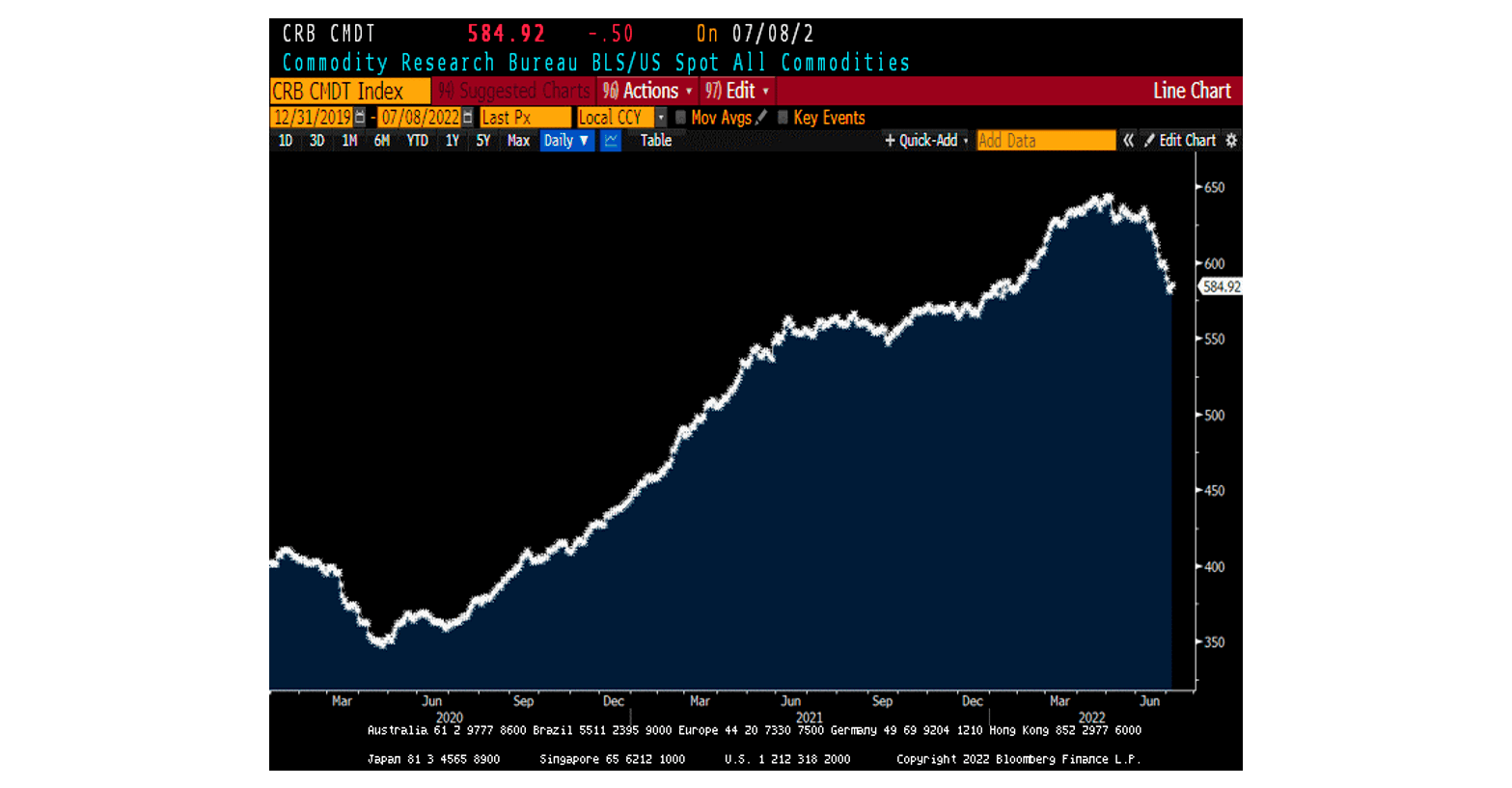

La primera senyal d’alarma va venir de les matèries primeres, que van tenir unes fortes pujades de preus durant la pandèmia.

Gràfic I: Índex general de matèries primeres CRB, des del 31/12/19.

Font Bloomberg.

Com podem veure, quan s’inicià la pandèmia, els preus de les matèries primeres van caure, però molt aviat es varen recuperar i no varen parar de pujar fins el mes de juny de 2021. L’índex, que estava a nivells de 400 abans de la pandèmia, es va situar al voltant del nivell 550. Després van estar uns mesos pujant de forma més moderada, fins el nivell 580 que hi havia tot just abans d’iniciar-se la guerra Ruso-Ucrainiana. En altres paraules, abans de la guerra, els preus de les matèries primeres havien pujat un 45% respecte als nivells pre-covid. La guerra va disparar els preus un 10% addicional, que avui ja s’ha perdut, havent tornat els preus als nivells de pre-guerra. Aquesta pujada de les matèries primeres es va fonamentar en la ràpida recuperació de la demanda, que les empreses no s’esperaven. El PIB Mundial va caure -3,1% l’any 2020, però va pujar un +6,1% l’any 2021, de manera que el PIB del 2021 fou ja superior al PIB del 2019. La tornada del consum ha estat en dues etapes, la de l’any 2021 es va centrar més en béns, mentre que la de l’any 2022 s’està centrant més en serveis. El que actualment els està passant a aeroports i línies aèries, que no saben com transportar l’allau de viatgers, ja els va passar l’any passat a empreses com els fabricants de cotxes, que van començar a no poder servir totes les comandes que els feien. Tant l’any 2021 com avui mateix, el problema de les empreses no és vendre, sinó servir allò que han venut, i és per això que mantenen, a hores d’ara, uns inventaris superiors als habituals en aproximadament un 20% més.

D’on surt aquesta demanda tan forta?. En primer lloc del fort augment de la taxa d’estalvis de les famílies a tot el món durant la pandèmia. Les famílies de la Zona Euro, que habitualment estalvien al voltant del 12% dels seus ingressos, varen arribar a estalviar fins el 25%. Les famílies nord-americanes, que estalvien al voltant del 7% dels seus ingressos, varen arribar fins el 30%. Fins i tot les famílies japoneses, que estalvien sempre molt més, al voltant del 22% dels seus ingressos, varen arribar fins el 35%. Es tractà, evidentment, d’un estalvi forçat per la situació pandèmica. A major durada del restriccions pandèmiques, uns dos anys a Occident i uns tres anys a Àsia, major estalvi familiar i major consum futur.

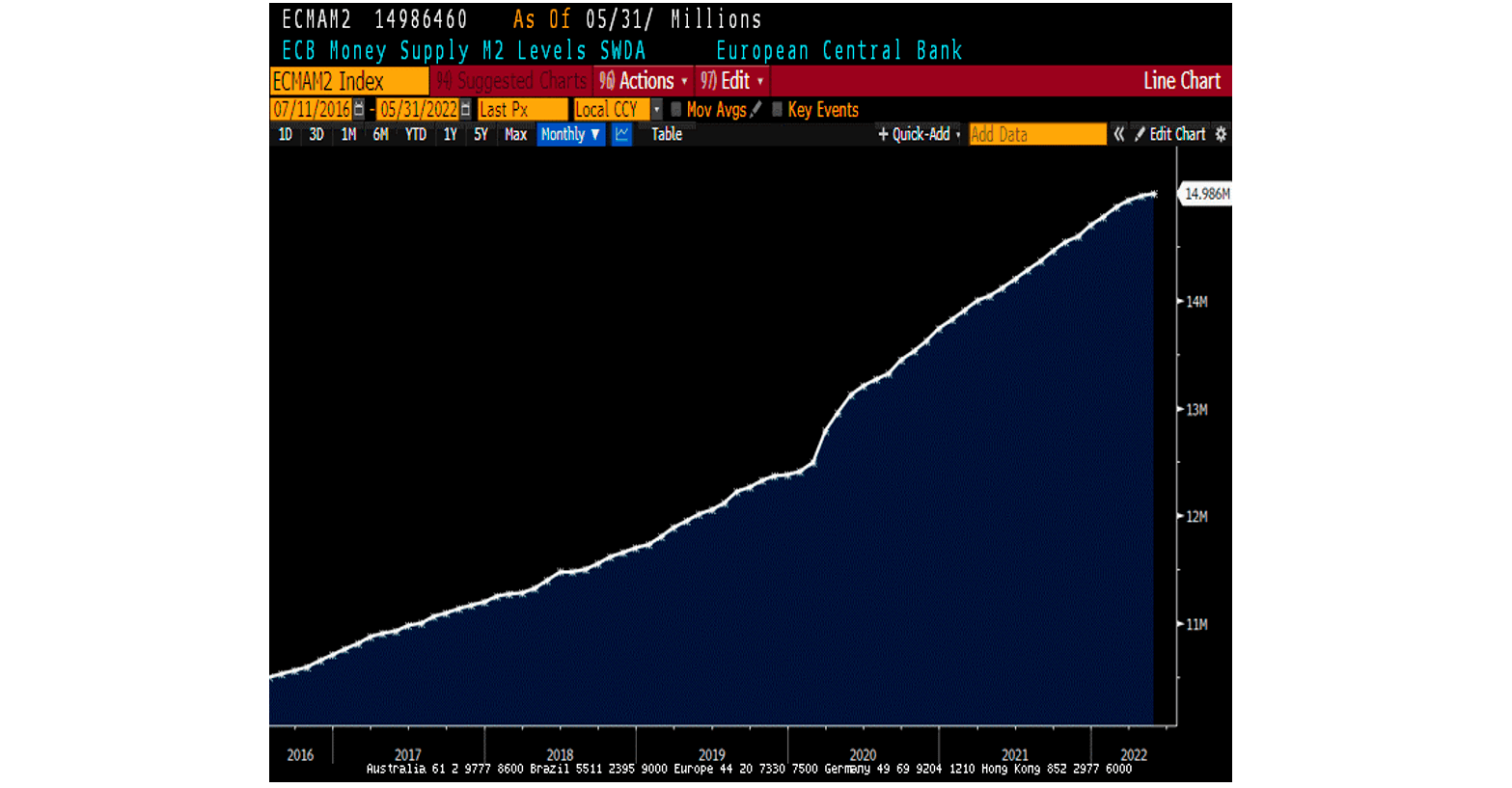

La quantitat de diner en circulació, altrament anomenada Oferta Monetària (M2), que compren bàsicament bitllets, monedes, comptes corrents i dipòsits bancaris a curt termini, ha pujat un +40,7% als Estats Units, i un +20,0% a la Zona Euro, des de just abans de la pandèmia. Aquesta magnitud està fortament correlacionada amb la inflació, i feia presagiar que aquesta pujaria.

Gràfic II: M2 als Estats Units darrers sis anys, fins el 31/5/22. Font Bloomberg.

Gràfic III: M2 de la Zona Euro als darrers sis anys, fins el 31/5/22. Font Bloomberg.

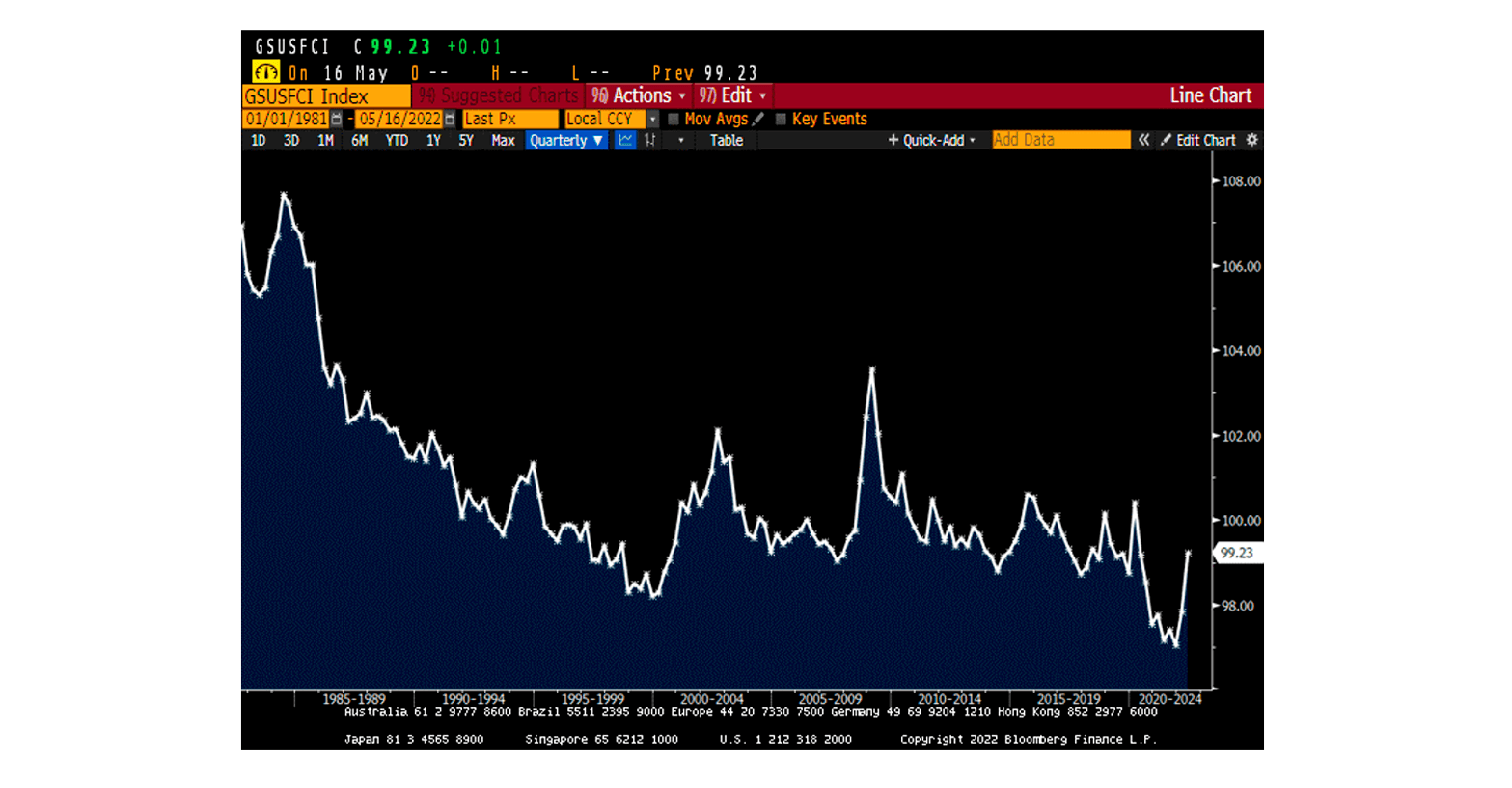

El que realment no varen entendre les autoritats monetàries fou el que podríem anomenar el component microeconòmic de la inflació. L’any 2021 férem 266 reunions amb empreses cotitzades de tot el món de sectors molt diversos. En primer lloc, ja des del mes de març de 2021, ens vam adonar que les empreses estaven traslladant íntegrament l’augment del preu de la matèria prima als seus preus de venda. Feia molts anys que no veiem res de semblant. Fins aquell moment el marge empresarial actuava com una mena d’airbag antiinflacionista, i absorbia una bona part dels augments de la matèria primera. Ara ja no era així. En segon lloc, vèiem com les empreses, tot i disposar de molta caixa, s’estimaven més utilitzar deute per a fer les seves inversions de capital, anomenades Capex, i no emprar la seva pròpia caixa. Això és molt inflacionista, ja que quan els agents econòmics demanen crèdits, amb una mateixa Base Monetària, que és la que fixen els Bancs Centrals, augmenta l’Oferta Monetària, que és la magnitud realment correlacionada amb la inflació. En altres paraules, les empreses estaven, i estan encara avui, mantenint un comportament clarament inflacionista.

Eren aquestes decisions microeconòmiques normals o bé extravagants?. Per una banda, quan les puges de preus de la matèria primera són tant fortes, les empreses no poden ni tant sols decidir d’absorbir-les en els seus marges, les han de traslladar necessàriament. Per d’altra banda, i com pot veure’s en el següent gràfic, on hi ha representat el Goldman Sachs US Financial Conditions Index, que mesura, des de 1981 fins ara, com de fàcil o difícil els resulta a empreses, famílies i a governs finançar-se, es pot veure que l’any 2021 ha estat el que millors condicions han tingut tots ells per a finançar-se. Les empreses, doncs, simplement han aprofitat la conjuntura d’una elevada inflació i de tipus encara molt baixos que es va donar l’any 2021, per a endeutar-se per períodes llargs de temps, amb unes condicions molt favorables. Res que no sigui molt lògic. Els governs no han aprofitat l’avinentesa en el mateix grau que ho han fet les empreses, tot i havent tingut una ocasió d’or per a finançar-se molt barat a molts anys vista. Això, però, donaria per un altre article i no és pas l’objectiu d’aquest.

Gràfic IV: Goldman Sachs US Financial Conditions Index, des de 1981. Font Bloomberg.

D’ençà que els

Bancs Centrals es van adonar del que estava passant els tipus

d’interès no han parat de pujar a tots els trams de la corba. El

tipus d’interès a un any als Estats Units han pujat ja uns 250 punts

bàsics, mentre que els tipus a 10 anys han pujat uns 150 punts

bàsics. La pujada de tipus no s’ha acabat pas. Fins quan haurien de

pujar els tipus d’interès? Tot depèn de la taxa d’inflació.

D’ençà que els

Bancs Centrals es van adonar del que estava passant els tipus

d’interès no han parat de pujar a tots els trams de la corba. El

tipus d’interès a un any als Estats Units han pujat ja uns 250 punts

bàsics, mentre que els tipus a 10 anys han pujat uns 150 punts

bàsics. La pujada de tipus no s’ha acabat pas. Fins quan haurien de

pujar els tipus d’interès? Tot depèn de la taxa d’inflació.

A finals del mes de Juny de 2022 la taxa d’inflació s’ha situat al 10,2% a Espanya, al 9,4% a Anglaterra, al 9,1% als Estats Units, al 8,5% a Itàlia, al 7,6% a Alemanya, i al 5,8% a França. No és coherent pensar que aquests nivells tant elevats d’inflació persistiran. Necessàriament es moderaran. A banda del efectes del propi enduriment de la política monetària, cal tenir en compte les següents circumstàncies:

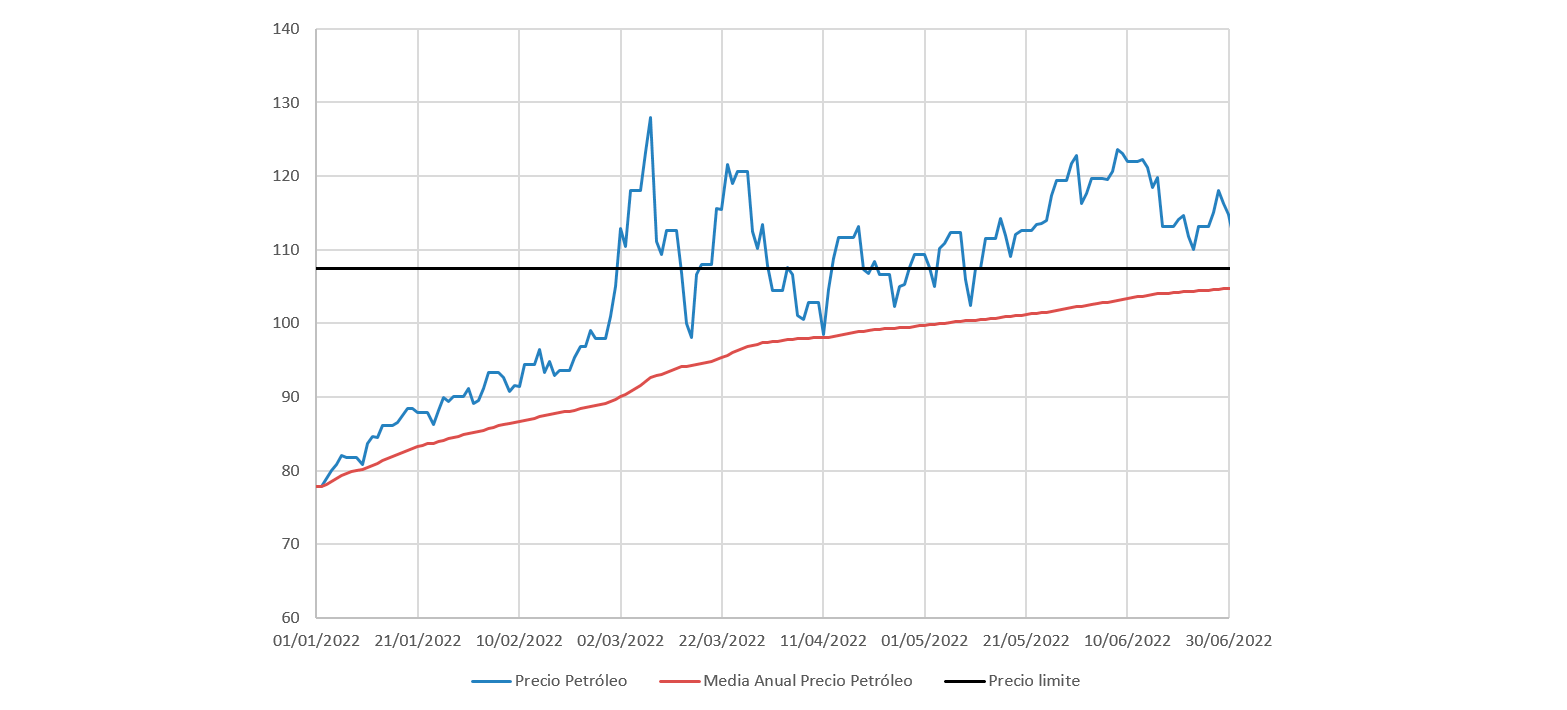

- El preu de les matèries primeres seguirà baixant: No es basa pas en el fet que ja hagin iniciat el seu descens, sinó en que els marges dels productors, als preus actuals, són del tot excessius, i en economia els marges excessius mai són duradors en el temps. Per exemple, el preu del petroli, que va arribar a 130 USD/Barril, i que ara està a 105 USD/Barril, hauria de tornar al rang de 80-90 USD/Barril, al quals tots els productors ja hi estarien d’acord. Cal tenir en compte que el preu de cost dels pous en funcionament és molt baix, que el preu de cost dels nous pous o cost marginal està al voltant dels 30 USD/Barril, i que el preu que permet als països productors finançar les seves inversions per tal de canviar el seu model productiu des del petroli fins activitats noves com puguin ser el turisme de cara al futur, estan al voltant dels 60 USD/Barril. Addicionalment, difícilment el preu del petroli es manté temps per sobre del nivell que arriba a perjudicar el creixement mundial. Històricament aquest nivell límit s’ha produït quan la factura del petroli li ha costat al món més d’un 4% del PIB Mundial. Actualitzo aquest càlcul anualment, i avui està fixat en els 107,4 USD/Barril. Cal considerar-lo un preu límit. No és pas l’interès dels països productors el matar la seva particular gallina dels ous d’or.

- La normalització dels inventaris per part de les empreses. A mesura que les cadenes de subministres es normalitzen l’excés d’inventaris es fa innecessari.

- L’anomenat efecte base, pura matemàtica.

Gràfic V: Evolució del preu del petroli – Brent –, en USD/Barril, durant el primer mig any de 2022. Elaboració Pròpia.

Segons les nostres estimacions, les taxes d’inflació aniran remeten durant el segon semestre de 2022 i molt especialment durat el primer semestre de 2023. El nivell d’estabilització de la inflació que tenim està al voltant del 3% per a finals de l’any vinent. Certament es tracta d’un nivell superior al de les darreres dècades, però d’un nivell molt tractable, al cap i a la fi.

I els forts tambors de recessió econòmica a la tornada de l’estiu que han sonat fortament, especialment a partir de la meitat del mes de juny? No els dono gaire credibilitat.

- Si el motiu hipotètic de la recessió és que la inflació es mantindrà tan alta com està avui durant molt de temps, de manera que caldria apujar moltíssim els tipus d’interès, fins a nivells del 7% o 8%, el que certament provocaria una recessió, ja he comentat que la inflació remetrà necessàriament.

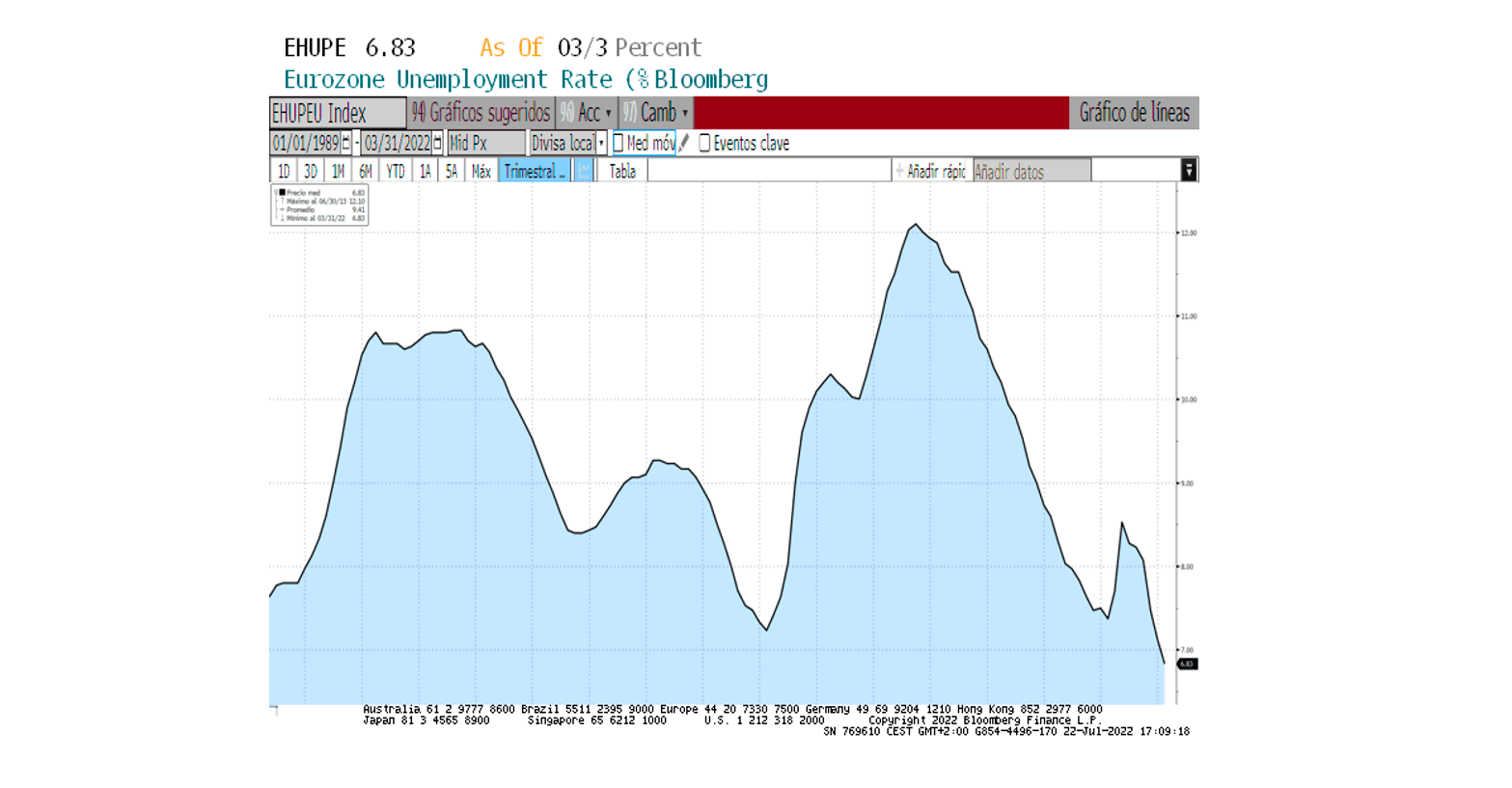

- Si el motiu hipotètic de la recessió és que la demanda dels consumidors afluixarà després de l’estiu, cal dir que és poc versemblant. Per una banda mig any de normalitat al món occidental no compensa al consumidor de dos anys de pandèmia. Per d’altra banda hi ha una part del món, Àsia, que manté encara unes fortes restriccions covid i que les anirà alliberant durant els propers mesos, calculem que entre Octubre 22 i Febrer 23. Això provocarà una segona onada de demanda de serveis. Per d’altra banda ja hem vist que la quantitat de diner en mans del públic està en zona de màxims. Finalment, i no menys important, la taxa d’atur tant a la Zona Euro com als Estats Units està en mínims històrics. El que realment retrau el consum és l’expectativa de perdre la feina, i a dia d’avui el mercat laboral està molt fort. Els consumidors avui, no només volen consumir, sinó que amés poden fer-ho.

Gràfic VI: Evolució de la taxa d’atur a la Zona Euro des de 1991:

En aquest context, l’expectativa és que la taxa d’inflació s´estabilitzi al voltant del 3%, que els tipus d’interès de curt termini puguin arribar, sense passar-lo, al nivell del 3,5%, entrant en una zona de tipus reals positius, i que els tipus d’interès governamentals a 10 anys puguin arribar fins al 5,5%. Aquests nivells serien d’equilibri, i suposarien només una normalització dels tipus d’interès, no una pujada pròpiament dita.

Per suposat que aquest escenari és molt bo per uns determinats actius financers alhora que molt dolent per uns altres. Però tal i com hem dit ja abans, això donaria per un altre article.

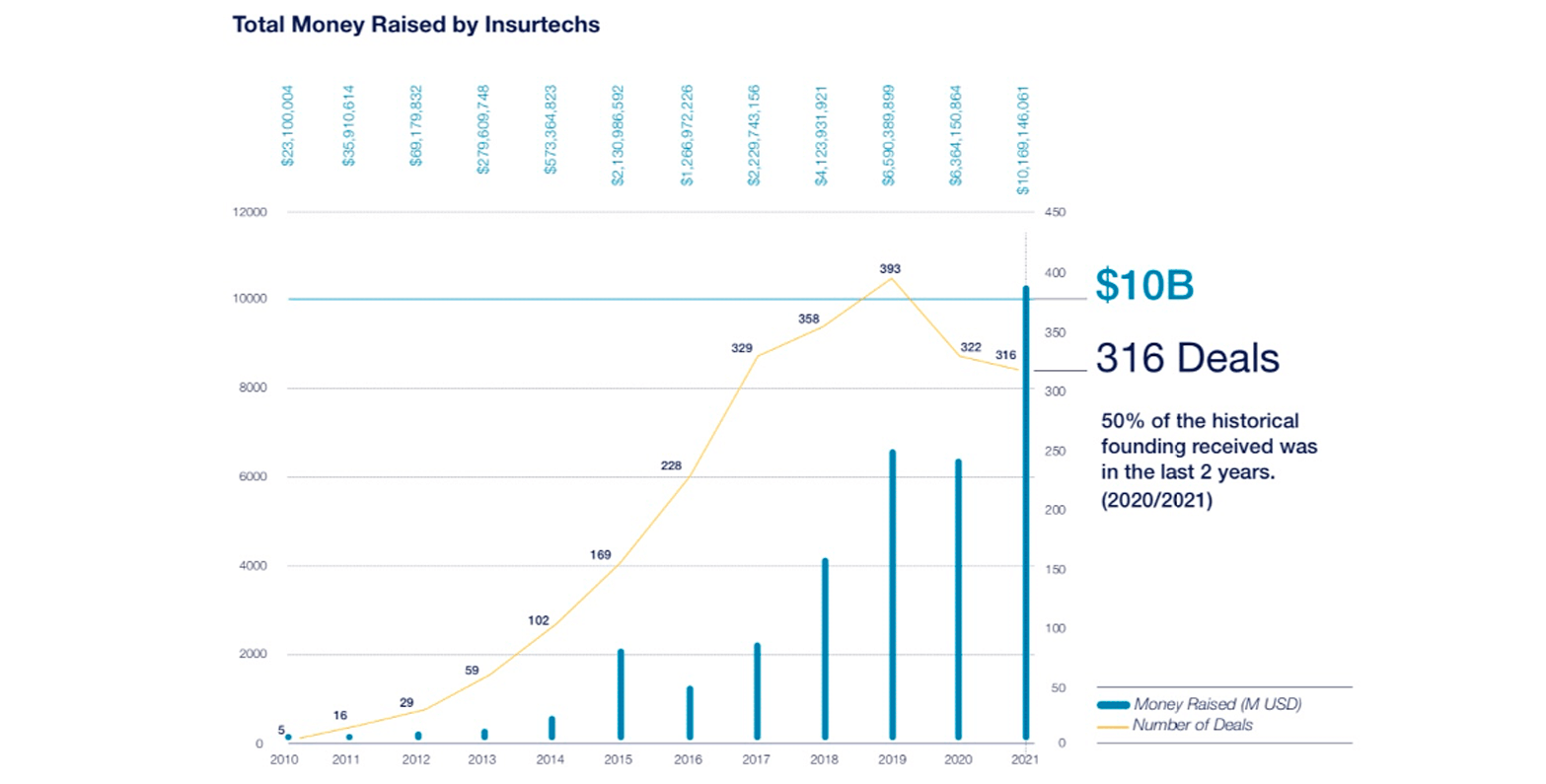

La digitalització està transformant les diferents indústries, i no podria ser d’una altra manera que impactés també en el sector assegurador.

La darrera edició de l’Informe Insurtech Global Outlook 2022 de NTT Data, reflecteix que les inversions globals en Insurtech van experimentar un creixement del 38% l’any 2021 en comparació amb l’any anterior. La inversió total va assolir 10.100 milions de dòlars, xifra que no només representa una fita històrica, sinó que també reflecteix una tendència.

Les tecnologies en l’àmbit assegurador s’han anat consolidant, sobretot en els darrers dos anys, període en el qual les Insurtech han rebut la meitat del seu finançament històric. Després dels efectes de la COVID19, la mida mitjana de les operacions va aconseguir l’any 2021 la mitjana històrica més elevada per operació amb una quantitat de 41 milions de dòlars.

L’informe afegeix que la inversió en Insurtech s’acumula, sobretot, en aquelles amb un nivell de maduresa superiors, els outliers o unicorns (que han rebut més de 100 milions de dòlars i tenen una valoració superior als 1.000 milions de dòlars. Aquestes, tot i representar només un 10% de les iniciatives, concentren el 75% del finançament de 2021. Pel que fa a les startups (aquelles fundades fa menys de 3 anys i amb una inversió total de 5 milions de dòlars), que corresponen al 45% de la mostra, representen només el 2% de la inversió.

La Intel·ligència Artificial, l’anàlisi predictiva i la Internet de les Coses (IoT) són les tecnologies que han liderat l’interès dels inversors en el sector assegurador. Segons l’informe NTT Data, el 61% de les asseguradores estan utilitzant aquesta última tecnologia per millorar el nivell de servei que ofereixen i mantenir-se informats del comportament dels seus clients.

Pel que fa a la localització de la inversió, Nord-Amèrica manté el lideratge amb cinc mega deals, encara que Europa aconsegueix l’any 2021 reduir l’escletxa i, a més, concentrar les companyies amb un major finançament. Àsia, per la seva banda, ha tingut un creixement més pla que les altres dues regions.

Si bé, l’informe refereix una forta davallada en la creació de noves

empreses Insurtech, van ser tres les categories que van destacar com

a tendència: marketplaces (per a integrar diferents

solucions en un mateix lloc), mascotes i benestar.

L’ evolució que està seguint Europa està força allunyada d’EEUU, i Espanya no n’és una excepció, per això, i més que mai, és necessari recolzar la innovació. Amb aquest propòsit va néixer Insurtech Community Hub, un espai d’innovació que promou i impulsa la transformació digital de l’assegurança. Un gran ecosistema de co-creació i col·laboració on s’agrupen més de 200 organitzacions, entre insurtechs, companyies d’assegurances, corredories, corporacions, universitats i escoles de negoci, institucions i inversors.

Amb l’objectiu de potenciar les capacitats i recolzar el talent, i basat en els rols de les startups: growth hacker, data, marketing i comercial, executor d’estratègia, tecnòleg, etc. Insurtech Community Hub ha creat ICH Academy, la primera escola de negocis específica per a l’emprenedoria en el sector assegurador. S’accedeix a programes de formació d’ICH Academy, cursos impartits per un quadre docent d’experts del sector assegurador.

A més, i donat que des de l’acadèmia es pensa que l’emprenedoria és quelcom que s’aprèn, el programa de mentoring facilita el creixement de la insurtech en la indústria asseguradora. Amb una xarxa de veterans emprenedors experts del sector, perquè els guiïn i orientin a aconseguir l’èxit.

Els programes de mentoring són una iniciativa ambiciosa dirigida i adaptada a les insurtech de l’ecosistema. Cada mentor és escollit acuradament d’acord amb la seva experiència, coneixements i personalitat, per formar un equip compenetrat amb el qual aconseguir els millors resultats.

A més de lo esmentat, networking necessari per avançar en els projectes i connectar amb la indústria i també l’assistència legal i jurídica a disposició de tots els membres a través d’un equip d’assessors en totes les qüestions legals i jurídiques de l’emprenedoria, des de la redacció dels estatuts socials, fins al disseny i implementació de plans d’incentius per als treballadors i col·laboradors, els nostres serveis legals contemplen tot el cicle de vida del teu projecte, perquè puguis centrar-te i despreocupar-te de la burocràcia.

Els membres d’Insurtech Community Hum es beneficien també del programa d’acceleració d’Insurtech, amb el suport d’un mentor ajustat al projecte, formació intensiva de les àrees clau, la InsurTech Hub Network, difusió mediàtica a través Community of Insurance i Pich Day. També es beneficien del programa de finançament que combina el finançament privat amb el públic.

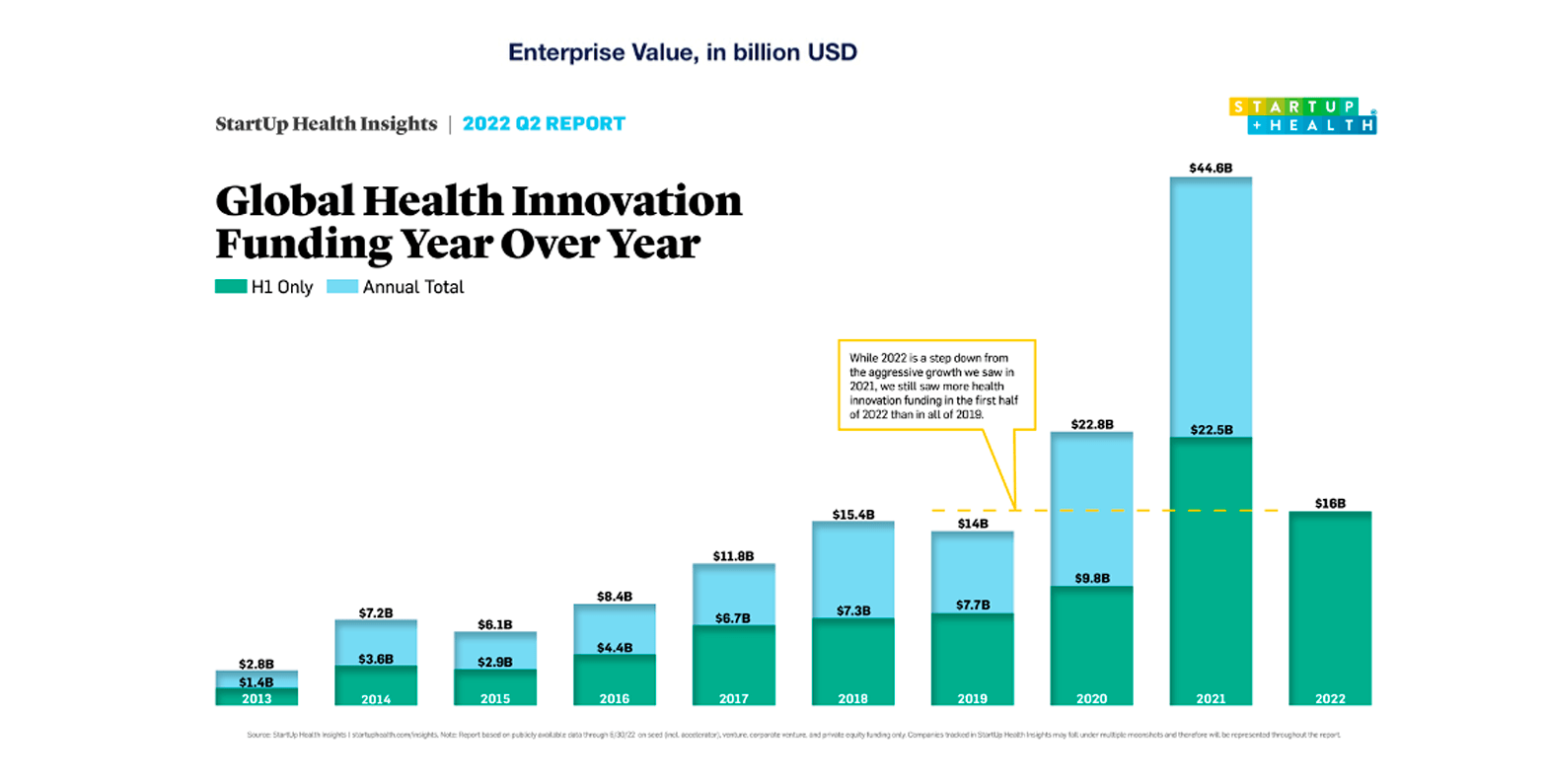

D’altra banda, la inversió en startups de digital Health també està experimentant un creixement exponencial. L’informe StartUp Health Insights, elaborat durant la primera meitat de 2022, StartUp Health va registrar USD 16.000 milions en inversió d’innovació en salut global, un augment del 63% respecte del primer semestre del 2020 i més del que es va recaptar en tot el 2019. Tot i que la inversió ha disminuït en comparació amb l’obtinguda el 2021, mostra una forta trajectòria de creixement per al sector.

Les tendències digitals en salut, no han fet més que consolidar-se després de la pandèmia. Així, la Telemedicina, el monitoratge de pacients crònics a distància, la interoperabilitat de dades compartides i codificades entre hospitals, la medicina personalitzada, l’atenció en el punt de cura per tractar al pacient i diagnosticar-lo allà on sigui, i a distància, i l’ús de la intel·ligència artificial per agilitzar processos.

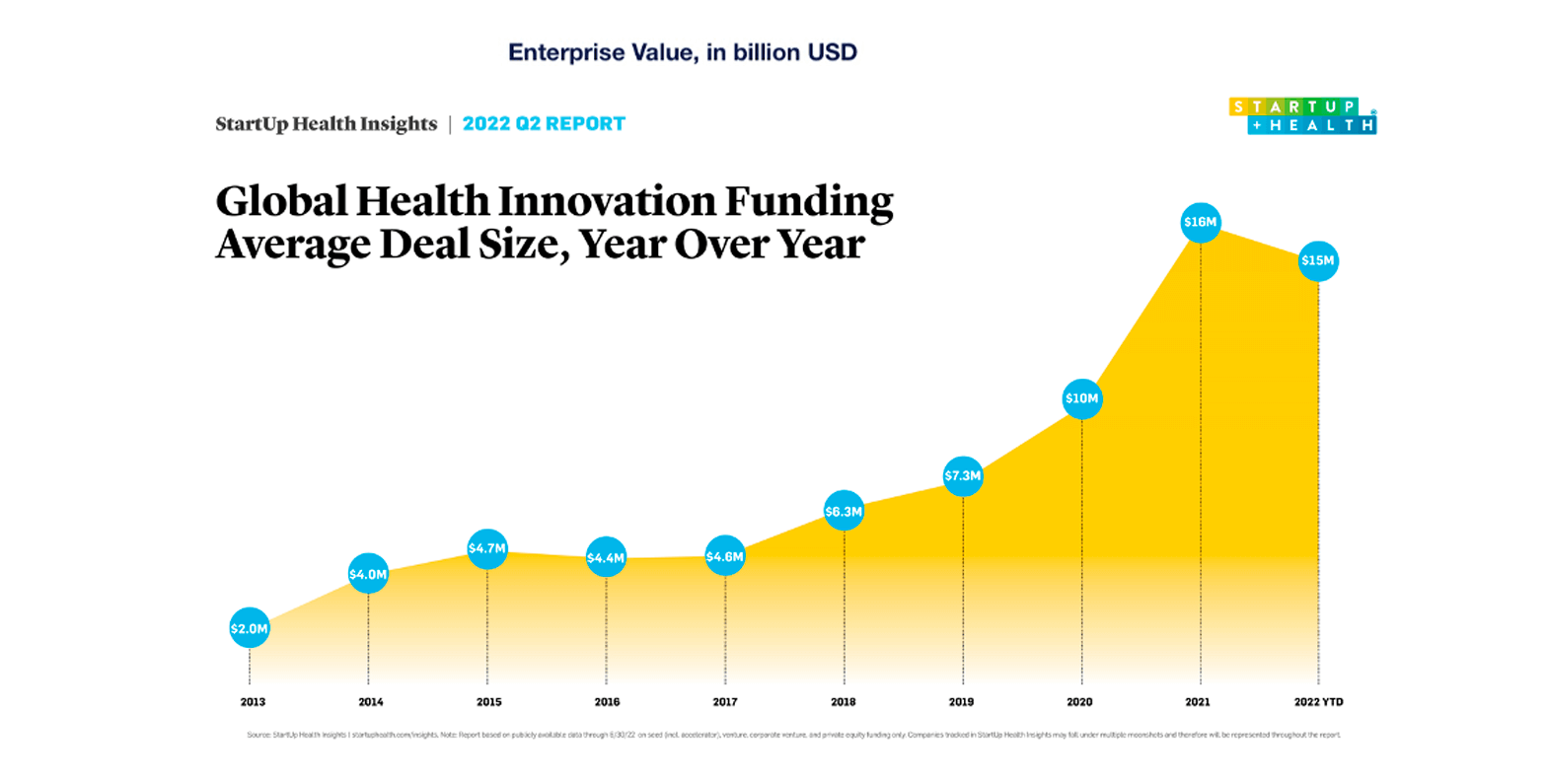

Com pot observar-se en el gràfic, la mida mitjana de les transaccions ha disminuït de $16 milions l’any 2021 a $15 milions per a la primera meitat de 2022. D’acord amb el tema del trimestre, aquests $15 milions representen un augment significatiu de la mida mitjana de les transaccions de $10 milions l’any 2020. En altres paraules, la mida mitjana de les transaccions ha baixat any rere any, però indica una forta corba de creixement de 10 anys.

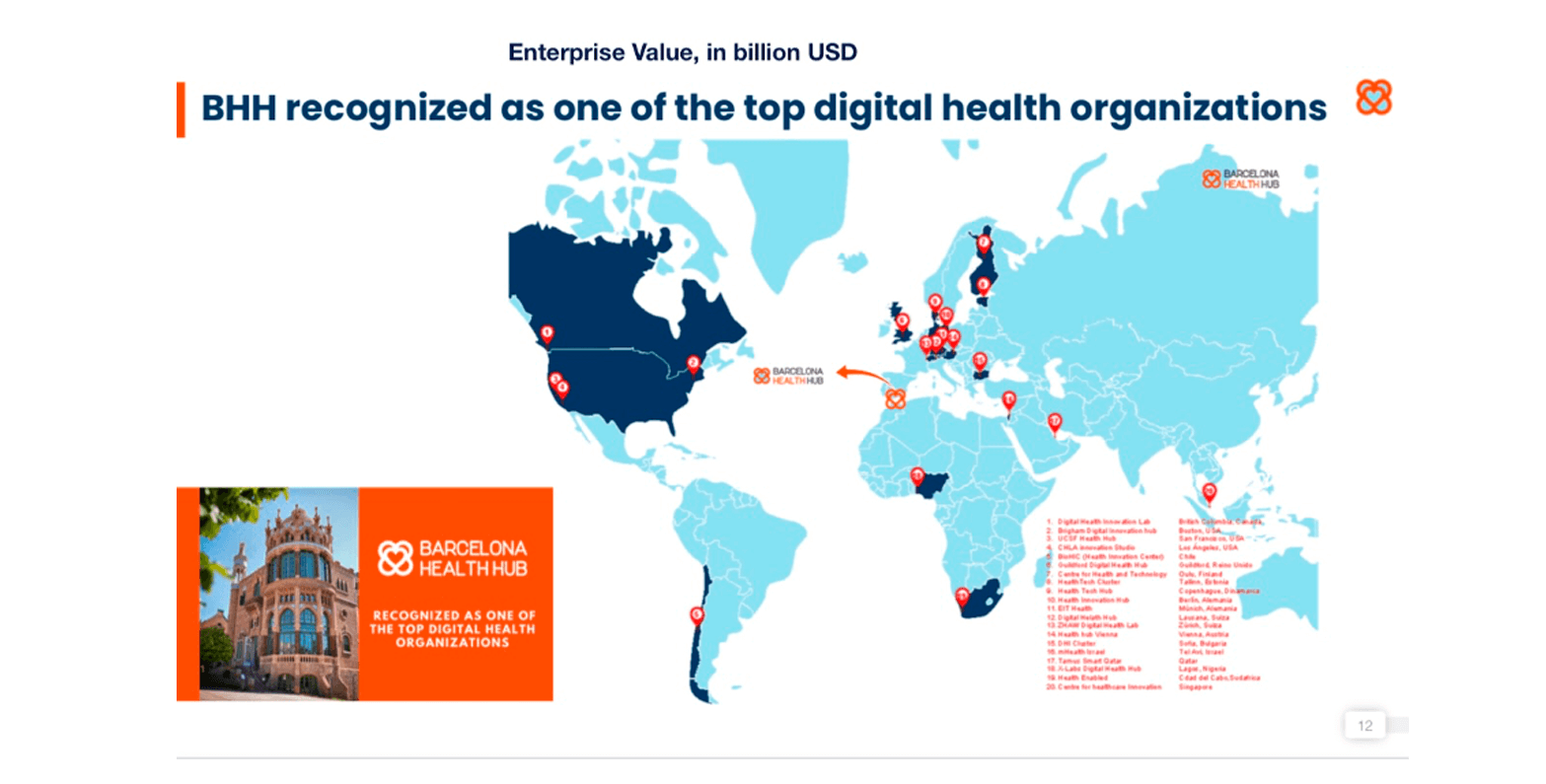

Darrere d’aquesta perspectiva mundial, es troba també un dels hubs més influents del món com Barcelona Health Hub. Segons about Digital Health, Barcelona Health Hub és una de les principals organitzacions de salut digital.

Quan es va

fundar Barcelona Health Hub, les cures de salut

estaven davant la tempesta perfecta. Aleshores hi havia una clara

demanda creixent de cures de salut, a causa de tres factors:

l’envelliment de la població, l’increment de pacients crònics,

l’increment de les expectatives dels tractaments de salut i, per

últim, les tensions del creixement de la població que l’any 2050

amenaçava amb doblar la població mundial actual.

Quan es va

fundar Barcelona Health Hub, les cures de salut

estaven davant la tempesta perfecta. Aleshores hi havia una clara

demanda creixent de cures de salut, a causa de tres factors:

l’envelliment de la població, l’increment de pacients crònics,

l’increment de les expectatives dels tractaments de salut i, per

últim, les tensions del creixement de la població que l’any 2050

amenaçava amb doblar la població mundial actual.

Està clar que la inversió en digital Health, o salut digital, atenua considerablement aquestes forces en la mesura en què és més sostenible, inclusiu i escalable.

La missió de Barcelona Health Hub és la d’innovar en salut digital i la seva transferència al sector sanitari, enllaçant startups, corporacions, hospitals, universitats i inversors. El hub compta avui amb més de 350 organitzacions, i forma part del Recinte de Sant Pau, declarat patrimoni de la humanitat per la UNESCO l’any 2017. Ocupa tres pavellons amb més de 5.000 m2 i forma part d’un campus on està l’Hospital de la Santa Creu i de Sant Pau, la fundació Kálida, Fundació Puigvert, Universitat de medicina (UAB), escola d’infermeria i l’Institut de Recerca.

El primer punt del seu pla estratègic consisteix a impulsar les validacions clíniques de les startups als hospitals a través de la creació d’una xarxa d’hospitals validadors. Per la seva banda, Sant Pau impulsa la creació de la seva Unitat Funcional de Salut Digital que coordinarà el pilotatge clínic de les noves tecnologies en pacients reals per obtenir una avaluació preliminar del seu impacte, també valorarà la seguretat i viabilitat d’aquestes tecnologies per a ser implementades en la pràctica assistencial.

Aquesta Unitat coordinarà, a més, altres línies d’innovació emmarcades en l’Àrea de Ciutadania, Innovació i Usuari de l’Hospital de Sant Pau com són la salut mòbil i eConsulta, la cocreació de tecnologia, i la transferència de solucions digitals segures i de qualitat en l’entorn assistencial. La Unitat, juntament amb el Campus de Sant Pau Docent, treballarà per a oferir formació als professionals sanitaris en l’àmbit de la salut digital. La Unitat Funcional de Salut Digital comptarà amb un equip de professionals per acomplir la seva activitat, incloent-hi experts en informàtica, epidemiologia i estadística, tècnics d’innovació i bioenginyeria, entre d’altres. Aquest equip haurà de donar resposta al nou Centre de Validacions Clíniques de Solucions Digitals que s’emmarca dins de la Unitat de Salut Digital gràcies a l’aliança entre Sant Pau i Barcelona Health Hub i amb el suport de la Fundació Privada Sant Pau. A més, el fet de ser un centre de coneixement, desenvolupar i impulsar la gestació de startups de digital Health i l’expansió a altres ciutats i països potencia el lideratge del Hub mundialment. Avui dia, la indústria asseguradora està molt interessada en la innovació provinent de les insurtech, i també de la que ve de la salut digital, ja que busca millorar la vida de les persones situant a l’assegurat al centre. La medicina personalitzada i la medicina predictiva és el que permetrà mantenir a les persones amb una millor salut. Finalment, cal destacar l’ INSURANCE WORLD CHALLENGES, el gran festival d’innovació asseguradora, referent iberoamericà i espai de coneixement de la transformació digital de l’assegurança, que any rere any revisa els reptes als quals s’enfronta el sector assegurador. Un esdeveniment al qual hi assisteixen més de 4.000 persones entre digital i presencial, i que l’edició d’enguany compta amb una agenda molt centrada en aquells temes claus per a l’assegurança, amb una nova perspectiva animada per la insur_re_volució per l’aplicació de les tecnologies digitals que ens porten a re_imaginar el futur de l’assegurança, a través dels següents temes centrals:

- SILVER Economy

- Sostenibilitat, ciberseguretat i riscs emergents

- Distribució digital i venda híbrida

- Salut digital i tendències del sector assegurador

Un gran esdeveniment on corporacions i insurtech comparteixen i expliquen casos d’ús reals que poden enriquir l’experiència de tots els assistents. També comptarem amb una agenda de “speaker corner” amb els temes més disruptius i que estan impactant a la indústria.

En definitiva, sempre hem defensat que la transformació digital depèn de les seves persones i que la tecnologia només serveix si millora la vida de les persones, per això, les insurtechs i les startups que estan en ambdós ecosistemes digitals, estan tenint un impacte molt positiu en la cadena de valor de l’assegurança, i estan presents en les companyies asseguradores i corredories d’assegurança.

En aquest article comentem la nova Llei 12/2022, del 30 de juny, de regulació per l’impuls dels plans de pensions d’Ocupació, per la qual es modifica, entre d’altres, el text refós de la Llei de Regulació dels Plans i Fons de Pensions, aprovat pel Reial Decret Legislatiu 1/2002, del 29 de novembre, publicada al B.O.E l’1 de juliol de 2022.

1. Evolució dels fons de pensions a Espanya i objectius de la reforma.

Durant la primera meitat del segle passat, la majoria dels països desenvolupats van instaurar sistemes d’assegurances socials que reconeixien els drets dels treballadors a tenir cobertes situacions de necessitat, com la invalidesa o la jubilació.

Al nostre país es va apostar majoritàriament per la gestió pública, tal com queda reflectit a l’article 41 de la Constitució: “Els poders públics mantindran un règim públic de Seguretat Social per tots els ciutadans, que garanteixi l’assistència i prestacions socials suficients davant de situacions de necessitat, especialment en cas d’atur. L’assistència i prestacions complementàries seran lliures”.

En l’actualitat, el sistema de pensions es sustenta en tres pilars. El primer, format per un règim públic obligatori de repartiment mitjançant el qual la Seguretat Social ofereix prestacions anuals equivalents al 12% del PIB; un segon pilar, conegut com a Previsió Social Complementària, tant empresarial com individual, amb prestacions anuals vora el 0,8% del PIB i, finalment, un tercer pilar format per estalvi privat.

Les dades anteriors mostren l’escàs pes del segon pilar davant del primer, més encara tenint en compte que els plans de pensions individuals tenen gairebé quatre vegades més partícips i el doble de patrimoni que els plans de pensions d’ocupació; es posa de manifest l’escàs desenvolupament d’aquests darrers.

Amb la finalitat de potenciar la Previsió Social Complementària Empresarial, el Pacte de Toledo de 2020, va dedicar el seu punt 16 als sistemes complementaris. En aquest, s’animava a impulsar l’actual model de previsió social complementària, preferentment mitjançant sistemes sustentats en el marc de la negociació col·lectiva i, prioritàriament, sense ànim de lucre. Pel que fa a l’estalvi privat, el tercer pilar, es recomana que sigui més transparent, impedint que els costos d’administració dels promotors representin rendiments negatius als beneficiats.

Amb la finalitat d’impulsar el punt 16, mitjançant la Disposició Addicional quadragèsima de la Llei 11/2020 de Pressupostos Generals de l’Estat per l’any 2021, es va indicar que, en el termini màxim de 12 mesos, es presentaria un projecte de llei sobre fons de pensions d’ocupació de promoció pública en el qual s’atribuiria a l’Administració General de l’Estat la capacitat legal per a la seva promoció.

Els eixos d’aquesta reforma serien els següents:

- Creació de fons de pensions d’impuls públic

- Potenciar la negociació col·lectiva mitjançant la creació de plans simplificats

- Possibilitat de supervisar els fons

- Informació digital comuna

- Règim fiscal més avantatjós pels plans d’ocupació

- Menors comissions

2. Els Fons Públics d’Ocupació, la Comissió Promotora i de Seguiment i la Comissió de Control Especial.

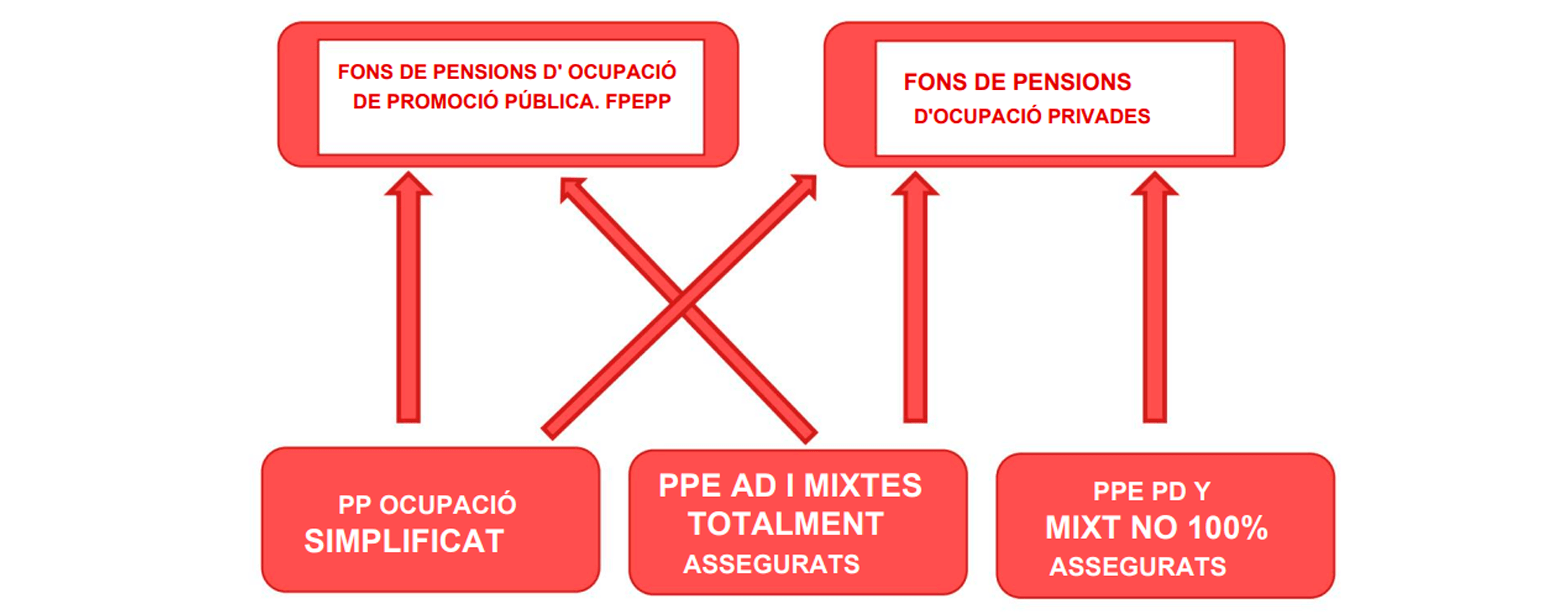

Una de les grans novetats de la reforma és la creació dels Fons de Pensions d’Ocupació de Promoció Pública (FPEPP), la creació dels quals es justifica per part del legislador amb la finalitat de tenir instruments de patrimoni disponibles i d’una dimensió adequada per tal de garantir uns menors costos de gestió, que permetin una distribució d’inversions diversificades i, amb això, millorar els nivells de rendibilitat actuals.

Tal com es mostra a continuació, amb la creació dels FPEPP s’ampliaran les possibilitats d’integració dels plans de pensions de la modalitat d’ocupació, tant per les diferents classes de plans de pensions d’ocupació conegudes fins a dia d’avui, com pels nous plans de pensions d’ocupació simplificats que seran desenvolupats en el següent apartat d’aquest article.

Possibilitats d’Integració de Plans a Fons de Pensions d’Ocupació:

L’ordenació i supervisió dels nous FPEPP estarà a càrrec de la Dirección General de Seguros y Fondos de Pensiones i actuarà com a entitat promotora pública d’aquesta modalitat de fons la Comissió Promotora i de Seguiment.

La Comissió Promotora i de Seguiment serà un organisme adscrit al Ministeri d’Inclusió, Seguretat Social i Migracions, i estarà integrada per nou membres de l’Administració General de l’Estat, designats per cinc Ministeris diferents.

Unes altres de les principals funcions de la Comissió Promotora i de Seguiment, seran:

- La selecció de les entitats gestores i dipositàries, establint els requisits i condicions d’adjudicació d’aquestes entitats privades mitjançant el concurs públic.

- Establir i aprovar un marc comú d’estratègia d’inversió dels FPEPP. A més, haurà de vetllar per un funcionament adequat i pel bon govern sobre l’aplicació de la política d’inversions.

- Vetllar per un funcionament adequat i el bon govern dels FPEPP.

- Ratificar les modificacions de les normes de funcionament o canvi de denominació d’un FPEPP, així com el canvi d’entitat gestora i/o dipositària.

- Nomenar als membres de la comissió de control especial.

Per consegüent, els FPEPP seran administrats per una entitat gestora amb el concurs d’una entitat dipositària, la supervisió de la qual estarà a càrrec de la Comissió de Control Especial.

La Comissió de Control Especial serà única per tots els FPEPP i estarà formada per tretze persones d’experiència reconeguda, coneixement, capacitat de supervisió i gestió. Els membres d’aquesta comissió seran designats pel Ministeri d’Inclusió, Seguretat Social i Migracions (5) i pels empresaris (4). El seu mandat serà, com a màxim, de sis anys i s’observarà el principi de representació equilibrada, garantint una representació mínima del 40% de qualsevol dels gèneres.

Aquesta Comissió de Control Especial única per tots els FPEPP tindrà les funcions vigents per a les comissions de control que es recullen en la Llei i el Reglament de Plans i Fons de Pensions. Els seus acords seran adoptats per la majoria simple amb les següents peculiaritats:

- Els acords relatius a les substitucions d’entitat gestora i depositària requeriran la majoria qualificada de tres quartes parts dels membres presents o representats.

- Els acords relatius a canvis en la política d’inversions sobre l’exercici del dret d’impugnació d’acords socials i de l’acció social de responsabilitat requeriran l’aprovació de la majoria dels membres proposats pel Ministeri d’Inclusió, Seguretat Social i Migracions.

Com a conseqüència, el Ministeri d’Inclusió, Seguretat Social i Migracions tindrà el dret al veto en relació amb les decisions de la comissió de control del fons que afectin l’estratègia d’inversió, així com a la substitució de les entitats gestora i depositària.

En relació amb el règim financer dels FPEPP seran classificats com “renda fixa”, “renda variable mixta” o “renda variable”, no concordant completament aquestes categories amb les quals comunament són acceptades pel sector, tal com es deriva de la inexistència d’una categoria de renda variable mixta.

Tanmateix, cal destacar que la declaració comprensiva de la política d’inversió haurà d’establir que no s’invertirà en empreses o negocis que comptin amb alguna seu en paradisos fiscals o que hagin comès delictes mediambientals o laborals en els 10 anys anteriors a la inversió, així com el procés d’inversió, que haurà de seguir criteris de gestió socialment responsables amb especial compliment dels ODS i de la Taxonomia Mediambiental regulada en l’àmbit de la unió Europea.

El futur reglamentari de desenvolupament haurà d’aclarir aspectes relatius a la plataforma digital comuna, d’obligat ús per part de les Entitats Gestores i Dipositàries i que haurà de donar servei a promotors, partícips i beneficiaris, a la Comissió Promotora i de Seguiment, a la Comissió de Control Especial i a la Comissió de Control dels Plans de Pensions d’Ocupació Simplificats que s’integrin en un FPEPP.

També s’espera que el futur reglament estableixi el límit màxim, tant de les comissions de gestió i depositària de les FPEPP que, en el seu conjunt, podria quedar establert al voltant del 0,40% del compte de posició del fons.

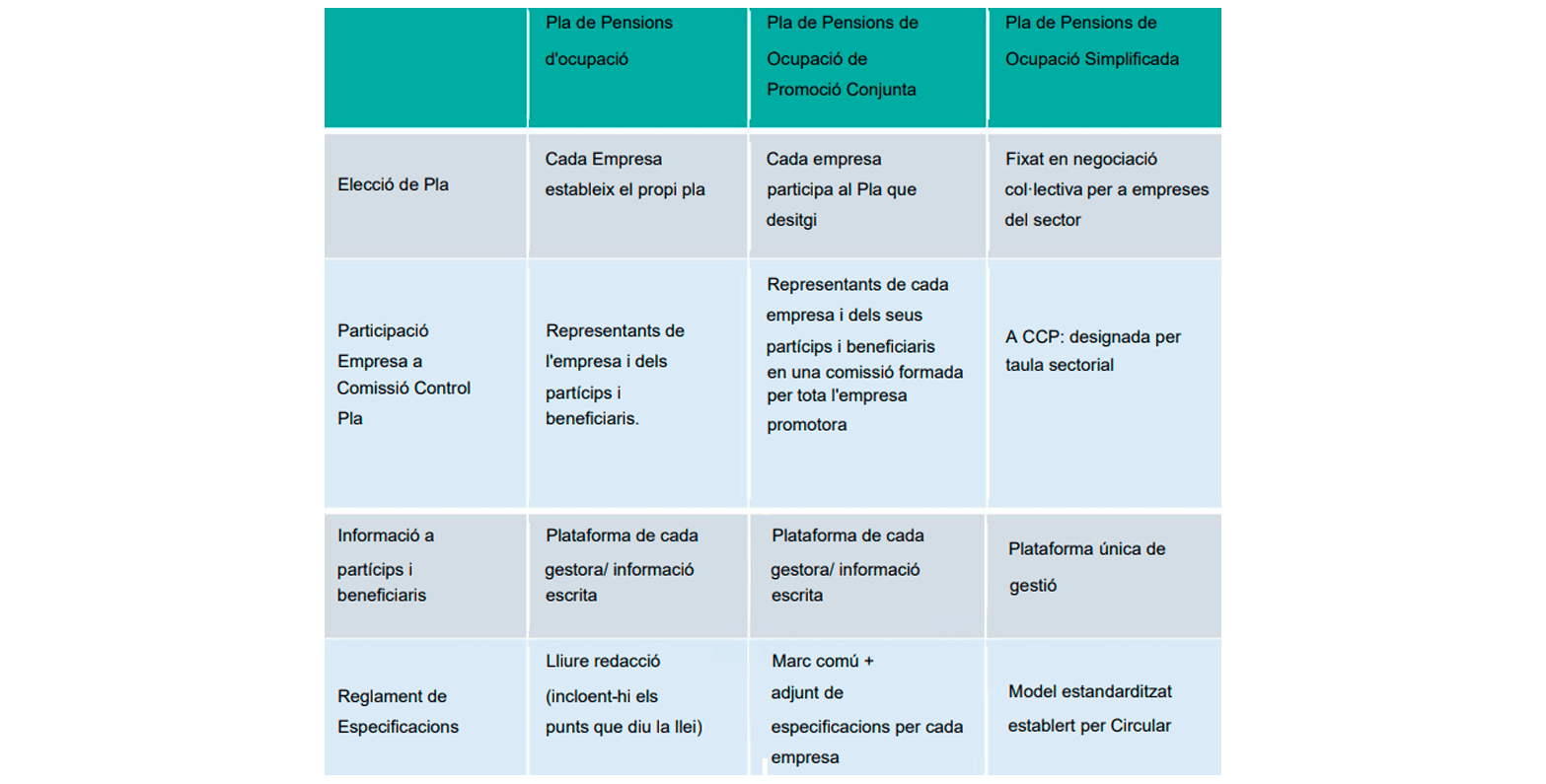

4. Comparativa amb el sistema actual i adaptació. Reptes de futur.

De forma esquemàtica, a continuació es reflecteixen les principals diferències entre els nous Plans Simplificats i els anteriors Plans de Pensions d’Ocupació i de Promoció Conjunta existents:

El que cal afegir als nous Fons Públics, molt tutelats per l’Administració, amb una Comissió de Control Especial (única) designada per la CPS, que definirà el marc comú d’estratègia d’inversió en tots els Fons Públics, i amb Comissions de Gestió i Dipositària, a definir per via reglamentària, però que estarien per sota de les actuals comissions de gestió màximes dels fons actuals, del 0,85%, 1,3% o 1,5% en funció del tipus d’inversió i del 0,2% de comissió dipositària.

Al llarg de la tramitació parlamentària, s’han harmonitzat certs aspectes que, inicialment, eren diferents entre els anteriors Plans de Pensió d’Ocupació i els nous Plans de Pensions d’Ocupació simplificat:

- En els nous plans Simplificats es permet el cobrament de les prestacions en les mateixes formes previstes anteriorment: Capital, Renda Financera o Actuarial, combinació de les dues o lliure disposició dels Drets Consolidats. Anteriorment, es preveia el cobrament en forma de Renda i el cobrament de capital es limitava a situacions excepcionals.

- Es permet realitzar una Revisió Financera Actuarial per tots els plans en el Fons si aquests són d’Aportació Definida per Jubilació, independentment de què siguin dels Plans de Pensions d’Ocupació anterior o els nous Plans Simplificats.

Avantatges i inconvenients dels nous Fons i Plans sobre els ja existents:

No totes les mesures introduïdes poden veure’s com a millores, sinó que tot avantatge pot tenir associats certs inconvenients:

- La Promoció de plans de negociació col·lectiva sectorial, per una comissió designada per la Comissió negociadora del conveni, a través del Fons i el Pla disposat en el conveni sectorial, si aquest no permet escollir, comportarà facilitat d’adscripció, però al mateix temps, una pèrdua de competència entre gestores i concentració en gestores grans.

- El marc comú d’estratègia d’inversió en tots els Fons Públics, marcat per la Comissió Promotora i Seguiment: Una tutela de l’administració que podria veure’s com positiva comportarà la pèrdua de diversitat i competència entre gestores.

- Facilitar la creació de Plans d’Autònoms al ser la Comissió Promotora i de Control directament designada per l’Entitat Promotora: Una clara millora per l’augment de límits en 4.250 euros comporta l’obligació pels autònoms de subscriure plans de pensions a través d’Associacions d’Autònoms i MPS, pel que fa a la major facilitat anterior de fer-ho a través dels seus Bancs i entitats financeres habituals.

- Menors comissions de gestió i dipositària i Plataforma única de gestió: Estalvi de costos i uniformitat que comporta una major necessitat de volum i inversió inicial de les gestores, que amb tota seguretat, resultarà una barrera d’entrada per moltes de les Gestores actuals.

Adaptació i Reptes de Futur

En tot cas, hi ha certs aspectes que s’han d’acabar de concretar o no són d’aplicació immediata i es requereix d’un termini transitori per la seva aplicació, per la qual la utilització dels nous vehicles no podrà ser imminent:

- Desaparició dels Plans de Pensions Associatius i integració a Plans de Pensions Simplificats (d’Autònoms) o Plans de Pensions Individuals en 5 anys.

- Necessitat d’incloure la creació de Plans Simplificats i Fons Públics a la negociació col·lectiva. Adscripció d’empreses als nous Plans.

- Desenvolupament de la Plataforma única de gestió.

- Definició de desenvolupaments Reglamentaris i Circulars (comissions de gestió i dipositària màxima, atribució de despeses de la CCE, mobilització de PPES, model de reglament d’especificacions dels plans simplificats, etc.).

I certes qüestions que, tractant-se de millores en la cotització o fiscalitat, suposaran per les empreses, tant per les grans empreses com per les pimes, una major complexitat en la gestió i canvis a realitzar en els seus sistemes informàtics:

- Límits fiscals més complexos, que depenen del volum d’aportacions d’empresa i partícip i de si el salari és superior a 60.000 euros.

- Major complexitat en el càlcul de la Base de Cotització a la Seguretat Social, amb una part de les aportacions que no es considera cotitzable i informació mensual a la Seguretat Social de les aportacions a plans de pensions i altres mutualitats.

- Tornada a la deducció addicional en l’Impost de Societats del 10% de les aportacions de l’empresa (fins a un màxim de 27.000€).

En conclusió, la creació d’aquests nous Plans i Fons de Pensions va més enllà de la creació de noves alternatives que complementin els Plans i Fons actuals, posant èmfasi en la negociació col·lectiva com a motor de desenvolupament. Pot veure’s també com una prova pilot per anar cap a un sistema més tutelat per l’Administració, amb una plataforma de gestió uniforme, i dominant per un mercat de Gestores molt més concentrat. Però tampoc és descartable que el mercat continuï apostant pels Plans i Fons actuals, a priori menys eficients, però amb menys restriccions.

En el moment de llegir aquest article és molt probable que el text de modificació de la Llei de Responsabilitat Civil i Assegurança en la Circulació de Vehicles a Motor (LRCVSCVM), es trobi ja en fase d’Audiència Pública i es puguin aclarir certes incògnites sobre la seva adaptació. Sens dubte, intentaré resumir les principals qüestions que poden afectar a l’assegurança, tenint en compte que hi haurà aspectes, també importants, que ometré i en els quals es podrà aprofundir en una altra ocasió.

La proposta de modificació de la LRCVSCVM prové de la Directiva (UE) 2021/2118 del Parlament Europeu i del Consell, del 24 de novembre de 2021, per la qual es modifica la Directiva 2009/103/CE, versió consolidada, relativa a l’assegurança de la responsabilitat civil de vehicles automòbils, així com al control de l’obligació d’assegurar aquesta responsabilitat.

La nova directiva és conseqüència directa de l’avaluació realitzada per la Comissió Europea sobre el funcionament de la Directiva 2009/103/CE, de 16 del setembre de 2009, assolint-se com a conclusió que la mateixa complia amb la seva funció i que, en la majoria dels aspectes, no s’escau modificació. Ses dubte, existeixen una sèrie d’àmbits en els quals seria necessari incorporar modificacions com en la definició de vehicle a motor o de circulació de vehicles, la indemnització dels perjudicats en cas d’insolvència de l’asseguradora, l’ús de certificats d’antecedents de sinistres o el control de l’obligació d’assegurança.

Per tant, la futura modificació de la LRCVSCVM té com a primer objectiu la transposició de la nova Directiva de l’assegurança d’automòbils, completant i millorant el marc jurídic harmonitzat per tota la Unió Europea. En segon lloc, incorporarà les recomanacions de l’Informe Raonat de la Comissió de Seguiment del Barem. I, en tercer lloc, establirà alguna disposició per la regulació de nous vehicles de mobilitat personal (VMP) o de les bicicletes elèctriques de pedals amb pedaleig assistit, també conegudes com a “vehicles elèctrics lleugers”.

Novetats de la Modificació de la LRCVSCVM provinents de la Directiva (UE) 2021/2118

La nova Directiva d’assegurances d’automòbils modifica i aclareix els conceptes de “vehicle a motor” i de la circulació de vehicles o “fet de la circulació” a efectes de l’assegurança obligatòria.

Amb l’objectiu d’aclarir què s’entén com a vehicle a motor estableix una definició basada en paràmetres objectius de velocitat màxima de fabricació i pes net màxim del vehicle. D’aquesta forma, es considera vehicle motor, tot vehicle accionat exclusivament per una força mecànica que circula per terra (no via fèrria) amb una velocitat màxima de fabricació superior a 25 km/hora o que, tenint un pes net màxim de 25 kg, assoleixin una velocitat màxima de fabricació superior a 14 km/hora.

Aquesta definició té la seva importància, ja que es podrà “no considerar” vehicle a motor a efectes de l’assegurança obligatòria aquells vehicles que, per les seves característiques tècniques, no aconsegueixin els paràmetres mencionats. Per tant, els vehicles elèctrics lleugers tals com els VMP definits en l’Annex II del Reglament General de Vehicles i les bicicletes equipades amb un motor elèctric auxiliar, de potència igual o menor de 250 W i la potència de les quals s’interromp a l’assolir els 25 km/hora o es deixa de pedalejar (EPACS), podria quedar fora de l’àmbit de l’assegurança obligatòria de vehicles a motor.

La directiva permet excloure aquests vehicles de la definició de “vehicle a motor”. Sens dubte, faculta als Estats membres per estendre voluntàriament més enllà de l’àmbit de la mateixa directiva l’obligació d’assegurament a altres vehicles (vehicles elèctrics-lleugers) que, sense tenir consideració legal de vehicle a motor, participen creixentment en la circulació.

Pel que fa al concepte de “fet de la circulació”, incorpora en la seva definició les resolucions recents del Tribunal de Justícia de la Unió Europea (Vnuk, Rodrigues Andrade i Nuñez Torreiro). D’aquesta manera, es defineix com a fet de la circulació “a tota la utilització d’un vehicle que sigui conforme amb la funció del vehicle com mitjà de transport en el moment de l’accident amb independència de les característiques d’aquest, del terreny en el qual s’utilitzi i de si està aturat o en moviment”.

Aquesta definició tindrà també les seves conseqüències en la legislació espanyola sobre els quals no s’entendrà “fet de la circulació” i que podria modificar les definicions del Reglament d’Assegurança obligatòria a aspectes com la utilització del vehicle en tasques industrials o agrícoles o el desplaçament de vehicles a motor en zones d’accés restringit com ports o aeroports. D’altra banda, existeix una altra probabilitat de què el text incorpori com a “fet de la circulació” la utilització del vehicle com a mitjà per causar danys a les persones o als béns.

D’especial transcendència per la protecció dels perjudicats és l’extensió als casos en els quals el vehicle responsable assegurat, ho està en una entitat asseguradora en situació d’insolvència o liquidació. La llei, en la seva nova articulació, contemplarà la indemnització al perjudicat resident a Espanya, ja es tracti d’aquells en els quals es pateix l’accident a Espanya o en aquells en els quals el pateix en un altre Estat membre; en els suposats en els quals el vehicle causant té el seu estacionament habitual en Espanya i està assegurat en una entitat insolvent que opera a Espanya en règim d’establiment o en lliure prestació de serveis (LPS), i en aquells altres en els quals el vehicle assegurat de l’entitat insolvent no té el seu estacionament a Espanya.

D’aquesta manera, el Consorcio de Compensación de Seguros (CCS) assumirà entre les seves funcions com a fons de garantia la d’indemnitzar a les persones perjudicades residents a Espanya pels accidents ocasionats a Espanya per un vehicle assegurat en una entitat d’un Estat membre diferent. Tot i això, quan la persona perjudicada resident a Espanya tingui l’accident en un país que no sigui Espanya, serà l’OFESAUTO qui assumirà l’obligació d’indemnitzar. Tant el CCS com OFESAUTO tindran dret a sol·licitar el reembossament per la quantitat satisfeta a l’organisme corresponent de l’Estat membre d’origen de l’asseguradora incursa en un procediment de fallida o tancament per insolvència.

Pel que fa als antecedents de sinistres, s’amplia la regulació existent fins ara sobre les cerificacions de sinistres per garantir que les entitats s’abstinguin de realitzar discriminacions o d’aplicar recàrrecs en les seves primes o denegar descomptes degut a la nacionalitat dels titulars de les pòlisses, de l’anterior país de residència o del lloc en el qual s’hagués expedit la certificació. Per això, s’estandarditzarà el format del certificat de sinistralitat. Les entitats també hauran de, en cas d’utilitzar la informació de sinistres, publicar una sinopsi general de les seves polítiques en matèria de l’ús de les certificacions en qüestió a l’hora de calcular les primes.

Novetats en la Modificació de la LRCVSCVM que provenen de l’Informe raonat de la Comissió de Seguiment del Barem

En segon lloc, la llei incorporarà les recomanacions de l’Informe Raonat de la Comissió de Seguiment del Barem, per la millora de la protecció dels perjudicats en accidents de circulació. L’ Informe Raonat formula 50 recomanacions per una unanimitat perquè siguin plasmades en una modificació legislativa del sistema: Aspectes procedimentals, jurídic-substantius, mèdics, econòmics i la revisió de taules de contingut actuarial. Les recomanacions mencionades no alteren l’estructura ni els principis generals del sistema, però sí que incorporen millores en el text legal i en el nivell de protecció als perjudicats.

L’informe proposa modificacions en relació amb el procediment d’oferta i resposta motivada prevista en l’article 7 de la LRCVSCVM amb la finalitat de donar una major transparència i agilitat a aquest procediment en qüestió, per tal d’ incrementar la resolució extrajudicial dels accidents de circulació. Així, es proposa la possibilitat de què les víctimes puguin acudir als Instituts de Medicina Legal i Ciències Forenses en els suposats de respostes motivades per la inexistència de lesions, el deure de facilitar a les víctimes gratuïtament els atestats o els deure de comunicar la denúncia penal i el seu valor com a reclamació prèvia, als efectes de l’article 7.

A la nostra consideració, un cop millorat el procediment extrajudicial de l’article 7 hauria d’aprofitar-se la tramitació per modificar la Llei d’enjudiciament civil per a l’establiment d’un procediment judicial civil ràpid, amb les màximes garanties i amb el menor cost per a les víctimes. Aquest seria el procediment per la tramitació de les reclamacions de compensació per responsabilitat civil per danys causats en sinistres en els quals intervinguin vehicles a motor, ciclomotors o VMP, que no portin aparellada responsabilitat penal. D’aquesta manera, el cercle de les reclamacions civils quedaria tancat.

Pel que fa a aspectes jurídic-substantius, es proposen modificacions relatives a les regles generals del sistema de valoració de danys personals. Amb relació a l’actualització de les quantitats establertes en el sistema, cal ressaltar que, per donar compliment al principi valorista reconegut en l’article 40 de la llei, s’estableix la recomanació de substituir l’índex de revaloració de les pensions (IRP) previst en la Llei de Pressupostos Generals de l’Estat, per l’índex de preus de consum (IPC).

Sens dubte, i en la nostra opinió, aquesta actualització de les indemnitzacions i despeses hauria d’incorporar un mecanisme que atorgui una estabilitat en la determinació de les indemnitzacions, que eviti la volatilitat de l’IPC en moments d’inflació elevada. L’alternativa seria revisar la valoració de l’IPC cada any, però prenent com a increment la mitjana de l’IPC dels darrers cinc anys naturals immediatament anteriors al de l’actualització.

També s’estableixen regles específiques sobre la defunció, seqüeles i lesions temporals, que permeten incrementar les indemnitzacions dels diferents perjudicis que han de percebre víctimes o perjudicats.

Les modificacions proposades relatives als aspectes mèdics-substantius tenen relació amb la revisió d’alguns aspectes del barem mèdic, tals com certs trastorns cognitius, l’actuació dels metges forenses o la lliure elecció del centre sanitari per part del lesionat.

Entre els aspectes econòmics-actuarials, s’incrementa el percentatge de perjudici per lucre cessant en cas d’incapacitat total per majors de 50 anys i es clarifica el multiplicant en cas de defuncions o lesionats amb dedicació exclusiva a les tasques de la llar de la unitat familiar amb la generació de taules de lucre cessant pròpies per aquests perjudicats.

Novetats en la Modificació de la LRCVSCVM. L’assegurança obligatòria dels vehicles elèctrics lleugers (Vehicles de mobilitat personal (VMP) i EPACS)

En data d’aquest article desconeixem la decisió de l’Administració sobre l’assegurament d’aquest tipus de vehicles, si es basarà en la LRCVSCVM o, al contrari, s’establirà el règim general de la responsabilitat civil. A aquest respecte, cal tenir present que l’assegurança obligatòria de l’automòbil (SOA) és una assegurança amb una regulació específica, basada en la responsabilitat objectiva, que respon al risc creat per vehicles a motor. No obstant això, els considerants 4 i 6 de la directiva consideren que el risc dels vehicles electrònics lleugers no és el mateix que el dels vehicles a motor i, per això, no tindria sentit exigir als Estats membre els mateixos límits del SOA, establir les mateixes exclusions o condicions de repetició que en la normativa de l’automòbil.

Amb una assegurança de responsabilitat civil general es podrien assolir els objectius marcats per aconseguir fórmules dinàmiques, permetent l’adaptació de l’assegurança a les noves tecnologies de vehicles i necessitats de cobertura que vagin sorgint en un futur. Tot això, sense renunciar als avenços tecnològics que sigui necessari incorporar en les noves modalitats d’assegurança (cobertura en funció de l’ús), aspecte que no es pot realitzar en el SOA perquè el vehicle ha d’estar assegurat en tot moment mentre aquest estigui donat d’alta a la DGT.

L’assegurament del VMP en si té l’avantatge de què tots els participants en els drets de la circulació (propietaris, usuaris, fabricants, distribuïdors, vianants…) coneixen el sistema actual de responsabilitat civil de l’automòbil i el seu bon funcionament. Mentrestant, l’assegurament de l’usuari te l’avantatge d’afavorir el desenvolupament d’una mobilitat més sostenible, especialment en les ciutats, al mateix temps que s’adapta millor a les noves modalitats tecnològiques de l’assegurança (pagament per ús). En ambdós casos seria imprescindible l’autorització administrativa del vehicle per circular i el seu registre obligatori perquè tots els possibles interessats puguin identificar al vehicle causant de l’accident.

1. Tota la seva carrera professional l’ha desenvolupat a Nacional Re, on va començar fa més de 35 anys com actuari de Vida. En aquest temps, i segons el seu parer, quins han estat els canvis més notables que s’han produït a la seva Entitat? I quines coses es mantenen?

Des de 1987, Nacional Re ha experimentat una evolució permanent, adaptant-se i anticipant-se en tot moment a una realitat molt canviant. Estem parlant d’un període molt llarg, en el qual la societat, l’economia i la indústria de l’assegurança i la reassegurança s’han transformat molt profundament.

Però, si volem destacar alguns dels canvis més notables, podria fer referència a les possibilitats de càlcul i de gestió de la informació, àmbits en què el progrés ha estat constant i exponencial, i també a l’expansió del paper de la professió actuarial, circumscrita en aquells anys, gairebé exclusivament, a la ram de Vida i al càlcul de provisions, però protagonista ara en múltiples àrees d’activitat.

D’entre tot el que es manté, destacaria l’orientació ferma al client, l’elevat nivell professional a l’equip i un bon ambient de col·laboració i de proximitat com manera d’entendre les relacions, tan internes com amb tercers.

2. Nacional Re gestiona més de 600 milions de primes de les quals, 400 pertanyen al mercat espanyol. Ens pot comentar les magnituds més representatives dels rams en els quals treballa la seva entitat?

La filosofia de Nacional Re s’enfoca a proporcionar cobertura a les nostres cedents en tots els rams i línies de negoci en les quals assumeixen risc, buscant la seva major protecció i la màxima alineació d’interessos possible.

El pes dels rams en la cartera ve determinat fonamentalment pel pes de cada ram en els mercats en els quals la Companyia està present. D’aquesta manera, l’any 2021 el ram de Danys va representar un 44,4%, Vida un 18%, Automòbils i RC un 16,3%, Transports un 8%, Accidents i Salut un 6,4% i altres rams, entre els quals destaquen Enginyeria i els negocis de Crèdit, un 7,3%.

3. L’any 2010 es va iniciar un procés d’internacionalització amb la finalitat d’accedir a noves cedents. Quins van ser els principals reptes amb els quals es van trobar amb la seva companyia?

El principal repte va ser definir quina seria la nostra proposta als nous mercats. La reassegurança és un sector molt especialitzat, d’alta exigència tècnica i amb una competència de molta qualitat; amb aquestes premisses, una oferta diferencial és molt convenient per poder penetrar i consolidar-se en els nous mercats, més encara si són dels anomenats “madurs”, com és el cas dels mercats escollits per Nacional Re per a la seva expansió per Europa.

Un altre repte clau ha estat anar conformant un equip de professionals amb el coneixement i l’experiència necessaris per desenvolupar amb èxit aquesta estratègia d’internacionalització, mantenint al mateix temps la vocació pel lideratge en el mercat domèstic i una cultura d’empresa que considerem que ha estat sempre la base del creixement i del bon desenvolupament de Nacional Re.

4. L’orientació de les economies vers a sistemes sostenibles és una tendència que ha vingut per a quedar-se si volem tenir un planeta més habitable. Aquest canvi comportarà, sens dubte, una modificació dels riscs en el mitjà o llarg termini, com els climàtics, per exemple. Des del món de la reassegurança, com veuen aquests canvis?

Formem ja part d’aquesta carrera. En la seva voluntat de dotar de protecció i seguretat per al desenvolupament i el progrés, la reassegurança segueix a l’assegurança i a la societat per identificar i cobrir els seus riscs, tant els tradicionals com els nous o emergents. La preocupació per aconseguir un millor coneixement dels factors que afecten la sostenibilitat ens ajuda a identificar i avaluar els riscs potencials i les oportunitats de negoci que aniran cobrant més protagonisme d’ara endavant.

Des de fa temps, i de manera progressiva, anem incloent consideracions ambientals, socials i de governança als nostres sistemes de control i de presa de decisions.

Particularment, preocupa al sector la freqüència i l’impacte creixents de les catàstrofes naturals i dels anomenats perills secundaris. En aquest àmbit, crec que és clau la col·laboració públic-privada, a través d’esquemes com pot ser el Consorcio de Compensación de Seguros.

5. Les reasseguradores, a causa de la seva pròpia naturalesa, ja que els seus clients són asseguradores, tenen una cura especial en planificar els seus objectius. Tenim notícies de què la seva estratègia es desenvolupa a través de quatre grans línies de treball. Ens pot comentar quines són i a quins objectius bàsics responen?