ADC21 – Nº6 Segon Semestre 2020

articles

Adam Strange i Manuel Villegas de Suiza de Reaseguros parlen dels efectes de la Covid-19 a “Pandemic modelling – quantifying the invisible threat”

Florian Rudolph de Munchener explica la necessitat de conèixer en profunditat els riscs inherents en pòlisses de vida que contenen risc biomètrics.

Enric Pociello de CPPS detalla les noves obligacions i responsabilitats que comporta la directiva IORP II.

Frankie Gregorkiewicz i Aleix Ferrando de Triple A analitzen els sistemes actuarials a les companyies d’assegurances.

Santiago Romera d’AREA XXI dona a conèixer les novetats de les noves taules biomètriques i la necessitat d’actualitzar-les.

Matías Cajiao i Albert de Paz de Management Solutions descriuen els principis i la interpretació de l’aplicació de la norma comptable NIIF 17.

entrevista

Joan Querol, Director General

MGS Seguros

“En el món de les asseguradores, la premissa bàsica és la

permanència, ja que establim vincles i obligacions amb els nostres

clients que se situen, en moltes ocasions, en un el molt llarg

termini, així que aquesta vocació ens fan prioritzar estratègies que

premien la solidesa, l’estabilitat i el creixement ordenat.”

actuaris pel món

Eduard Folch, CEO Allianz

Brasil

“La penetració de productes d’assegurança a Brasil encara és baixa.

Hi ha espai per desenvolupar l’educació financera i presentar als

brasilers opcions de protecció davant riscos als quals estan

exposats, per tal que el paper social de la nostra indústria, de

protegir la societat i l’economia, guanyi protagonisme.”

Miquel Viñals

El món ha canviat radicalment des de l’última edició de la revista ADC 21 del Col·legi d’Actuaris de Catalunya el febrer de 2020. La pandèmia de la Covid-19 ha estat la causa.

Pandemic modelling – quantifying the invisible threat.

Adam Strange i Manuel Villegas · Suiza de Reaseguros

L’actual pandèmia COVID-19 ens ha mantingut molt ocupats aquest any i sabem que encara no l’hem acabat. A nivell individual, empresarial i governamental, tots hem estat afectats d’una manera o d’una altra de la pandèmia. Estàvem més ben preparats per aquesta pandèmia que per la SARS, l’Ebola o la “grip espanyola”?

Sistemàtica per a la creació de taules de mortalitat pròpies.

Florian Rudolph · Munchener

Els requeriments reguladors nacionals i Europeus exigeixen cada com més a les entitats d’assegurances conèixer en profunditat els riscs inherents en pòlisses de vida que contenen risc biomètric i el comportament de les seves hipòtesis de càlcul, convertint-lo en un dels continguts centrals de la funció actuarial.

IORP II: Impacte en els fons de pensions d’ocupació.

Enric Pociello · CPPS

La Directiva IORP II estableix una nova normativa en l’àmbit europeu sobre FPE, que regula principalment els següents aspectes: un sistema efectiu de govern, un sistema efectiu de gerència, una ampliació de la informació i comunicació a partícips i beneficiaris i noves funcions de supervisió administrativa per part del regulador nacional.

El sistema actuarial del futur.

Frankie Gregorkiewicz i Aleix Ferrando · Triple A

Els sistemes actuarials sempre han estat l’element central dels processos financers d’una companyia d’assegurances. Amb la regulació de Solvència II i els propers requisits de la IFRS 17, la necessitat dels sistemes augmentaran.

Els efectes de l’actualització de les taules biomètriques en les entitats asseguradores.

Santiago Romera · AREA XXI

Les taules biomètriques actuals tenen un període d’observació de més de 20 anys i és necessària la seva actualització, tenint en compte els paràmetres quantitatius de govern i transparència establerts en el marc de Solvència II.

La norma comptable NIIF 17: Principals debats metodològics.

Matías Cajiao i Albert de Paz · Management Solutions

Després de gairebé 20 anys de debat, l’ISAB va publicar la norma comptable NIIF 17, la qual estableix els principis per al reconeixement, mesures, presentació i informació a revelar dels contractes d’assegurança.

Joan Querol, Director General MGS Seguros

En el món de les asseguradores, la premissa bàsica és la permanència, ja que establim vincles i obligacions amb els nostres clients que se situen, en moltes ocasions, en un el molt llarg termini, així que aquesta vocació ens fan prioritzar estratègies que premien la solidesa, l’estabilitat i el creixement ordenat.

Eduard Folch, CEO Allianz Brasil

La disseminació de productes d’assegurança a Brasil encara és baixa. Hi ha espai per desenvolupar l’educació financera i presentar als brasilers opcions de protecció davant riscos als quals estan exposats, per tal que el paper social de la nostra indústria, de protegir la societat i l’economia, guanyi protagonisme.

Activitats primer semestre 2020

Al llarg del primer semestre del 2020 el CAC ha organitzar 13 activitats de formació de diferents matèries entre cursos, conferències i webinars, participant 741 persones i impartint un total de 947 hores de formació.

Swiss Re’s proprietary pandemic model

Pandemic risk has been in the insurance radar screen for many years. At Swiss Re, the SARS epidemic in 2003 served to raise the profile of pandemic risk management internally. It was clear we needed to build a robust pandemic risk model to better understand the financial stress of large pandemic scenarios. Furthermore, in 2007, Group CEO Christian Mumenthaler, then Group CRO, co-authored a study together with fellow insurance CROs to model the impact of an eventual global influenza pandemic in modern days.

Swiss Re’s pandemic model allows us to undertake stress tests on our portfolio – in a similar way to large natural catastrophe risks. In turn, this information informs key business decisions, such as setting our risk appetite or managing our capital. The initial model has evolved and has been refined as more data sources and pandemic insights become available. It is regularly audited and has received regulatory approval.

Swiss Re’s pandemic model is a probabilistic model, which uses large data sets to calculate the likely losses from different pandemic scenarios. The characteristics of diseases, like influenza, that could lead to a pandemic are taken into account in the model. This information is combined with broader sets of data, like demographics that allows us to understand the exposure of high-risk groups such as the elderly, determining a given community’s ability to cope with a pandemic event.

Pandemic scenarios

Presently, Swiss Re’s pandemic model analyses 50 000 statistically different pandemic scenarios to understand what the impact of a certain pandemic strength might be on a modelled portfolio. It estimates the percentage of people who affected in each scenario, combined with the percentage of people who might die. For instance, a severe 1 in 200-year modelled pandemic would lead to 1 to 1.5 additional deaths per thousand people in the modelled population, when compared to the expected mortality rate in the absence of a pandemic.

This range varies depending on the modelled population in different countries. In China, for instance, a 1 in 200-year scenario would see a higher additional mortality rate of 1.82 per thousand (which would correspond to about 2.5 million people if applied to the entire Chinese population). In the UK it would be about 1.2 additional people per thousand (or about 80 000 additional people if this were applied to the whole population).

A common pitfall is to try to extrapolate conclusions from a modelled insured population to the overall population, but it is not so simple. Factors, such as the age profile of the insured population, may differ considerably from the general population. These figures provide rather an indication for the context of a 1 in 200-year pandemic.

This modelled mortality estimate can then be mapped to our existing life portfolios to help us calculate the potential financial exposure in our mortality book.

A common question, particularly now, is whether this model can be used to isolate the current pandemic and therefore predict its financial impact. The simple answer is no. As indicated before, because of the differences between the insured population and the general population, we should be extremely careful about extrapolating results from the model to the entire population.

Swiss Re’s pandemic model helps us maintain a strong balance sheet by significantly increasing our understanding of the financial risks we face and using that knowledge to manage our capital over the long-term. This way we maintain the financial strength to support our clients in these uncertain times. COVID-19 is introducing a range of new complexities for insurers and we support our clients, applying our expertise across the value chain to help them understand and address their specific needs.

Accelerating digital transformation

This crisis has certainly helped us broaden our understanding of pandemic risk, and it will continue to do so as the situation unfolds. It has also prompted us to reflect on a number of points, including elements of global sustainability, the way we conduct business and the way we interact with each other.

The insurance industry has long acknowledged the need for a widespread digital transformation, and COVID-19 has accelerated this trend. This trend is expected to be particularly pronounced in the healthcare industry which has been at the heart of the pandemic.

The global lockdown and ongoing care of chronic patients have raised awareness of the state of play in digital healthcare, remote monitoring and diagnostics. A survey Swiss Re recently conducted in Asia, indicated that around half of the survey respondents identified healthcare services (e.g. virtual medical consultation) as the most impactful value-adds. The survey also indicates that insurers with stronger digital capabilities will be in a better position to meet consumers’ expectations in future.

This trend towards telemedicine has already started to impact our industry and the life & health insurance sector should warmly embrace these opportunities more to engage closely with clients and consumers. A digital healthcare ecosystem has multiple benefits for all of us, in particular during a pandemic, by providing virtual medical consultations to anyone who requests them, not just quarantined individuals. Telemedicine has already shown its worth by reducing the healthcare burden from medical facilities and prevent contagion. Every cloud has a silver lining. Perhaps accelerated transformation is certainly one in this crisis.

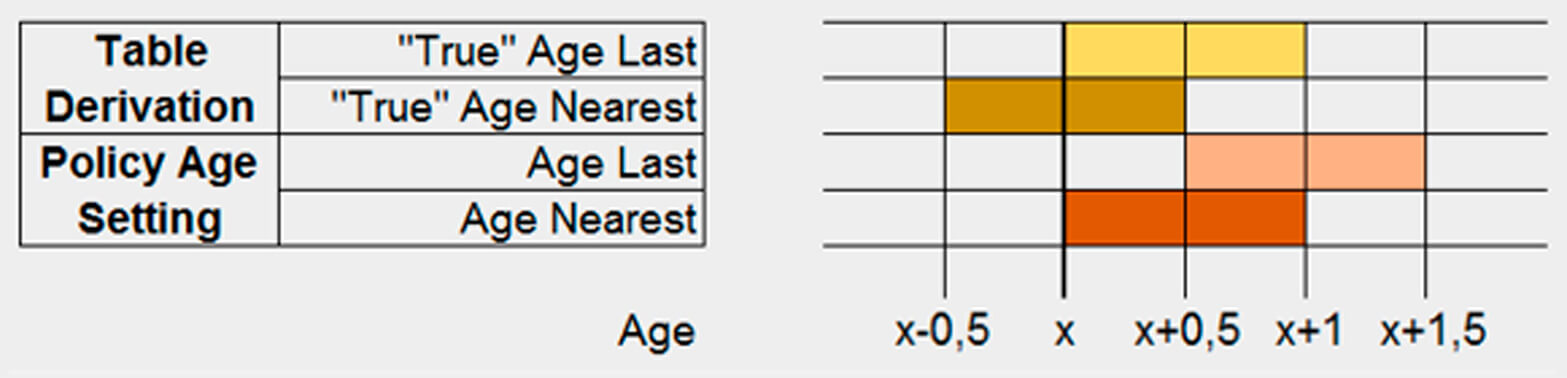

La definició de l’edat de l’estudi

Com les probabilitats de morir en funció de l’edat creixen a un ritme anual, d’entre el 5%-10% de mitjana, al marc d’un estudi biomètric de mortalitat és essencial assignar-li a cada assegurat l’edat que està casada amb la definició de l’edat de la tarifa.

Aquí es poden considerar 2 conceptes d’assignació de l’edat:

- Edat actuarial (Age nearest): En aquest cas, es tracta de l’edat

més propera a l’inici/renovació d’una cobertura.

Tots els riscs d’interval [X-0.5;X+0.5] són considerats com a pertinents a l’Edat X. És per això que l’edat real dels riscs a l’inici/renovació de la pòlissa és X i la probabilitat qx a l’inici de la cobertura ha de cobrir l’interval [X;X+1]. - Edat a l’últim aniversari abans de l’inici / renovació d’una pòlissa (Age last): En aquest cas es tracta de l’edat que a l’assegurat va complir a l’últim aniversari abans de l’inici / renovació de la pòlissa. En aquest concepte tots els riscs compresos en l’interval [X,X+1] seran interpretats de l’edat X. L’edat ‘’real’’ a l’inici de la pòlissa és per aquest motiu X+0.5. La qx correcta per a cobrir aquest interval de cobertura per això haurà de contemplar el període [X+0.x;X+1.5].

Al mercat espanyol, en general, s’assigna l’edat actuarial a l’inici de la pòlissa, per la qual cosa, la probabilitat de defunció assignada a una pòlissa ha de cobrir l’interval [X;X+1].Per això, en un estudi de la mortalitat s’hauria d’assignar als sinistres i exposició l’edat completa en l’últim aniversari.

En el següent gràfic es veu de forma esquemàtica l’assignació de les edats sota els diferents conceptes de tarifa

Gràfic 1: Esquema d’assignació de l’edat en estudis actuarials (Munich Re, elaboració pròpia).

Nombre d’observacions necessàries

Abans que tot, en entitats de mida petita o mitjana, pot existir el repte de no comptar amb una experiència de sinistres suficient per a desenvolupar una taula biomètrica pròpia de l’entitat que reflecteixi la dependència de l’edat de manera apropiada.

En la literatura actuarial s’estableix sovint un nombre de mínim 5 observacions per cada classe d’edat i sexe. En el marc de desenvolupament d’una taula pròpia de defunció per a Vida risc, on la majoria de les edats de les observacions estan en un interval d’edat d’entre 20 i 70, fet que ens portaria a un mínim de 500 sinistres observats en l’interval contemplat per a l’estudi. Aquest nombre es multiplica a mida que augmenta el nombre i expressions de factors de risc que es vulguin analitzar addicionalment, com per exemple, les classes professionals en assegurances d’invalidesa.

Gràfic 2: Esquema d’assignació de classes de risc en estudi biomètric (Munich Re, Elaboració propi)

A l’hora d’elaborar un estudi de mortalitat propi en carteres de dimensió reduïda on el nombre de sinistres no és a priori suficient, es podria recórrer a les següents opcions:

- L’agregació de les classes de risc: si prenem com a exemple l’edat, l’agrupació d’edats en trams de 5 o 10 anys augmentaria el nombre d’observacions a cada classe.

- El càlcul del percentatge de mortalitat en funció d’una taula predefinida que podria ser una taula sectorial. En aquest cas, es pot suposar que la sinistralitat segueix el mateix patró que la taula del mercat i es farà ús de la informació pròpia de l’entitat per a determinar el compliment en l’àmbit global.

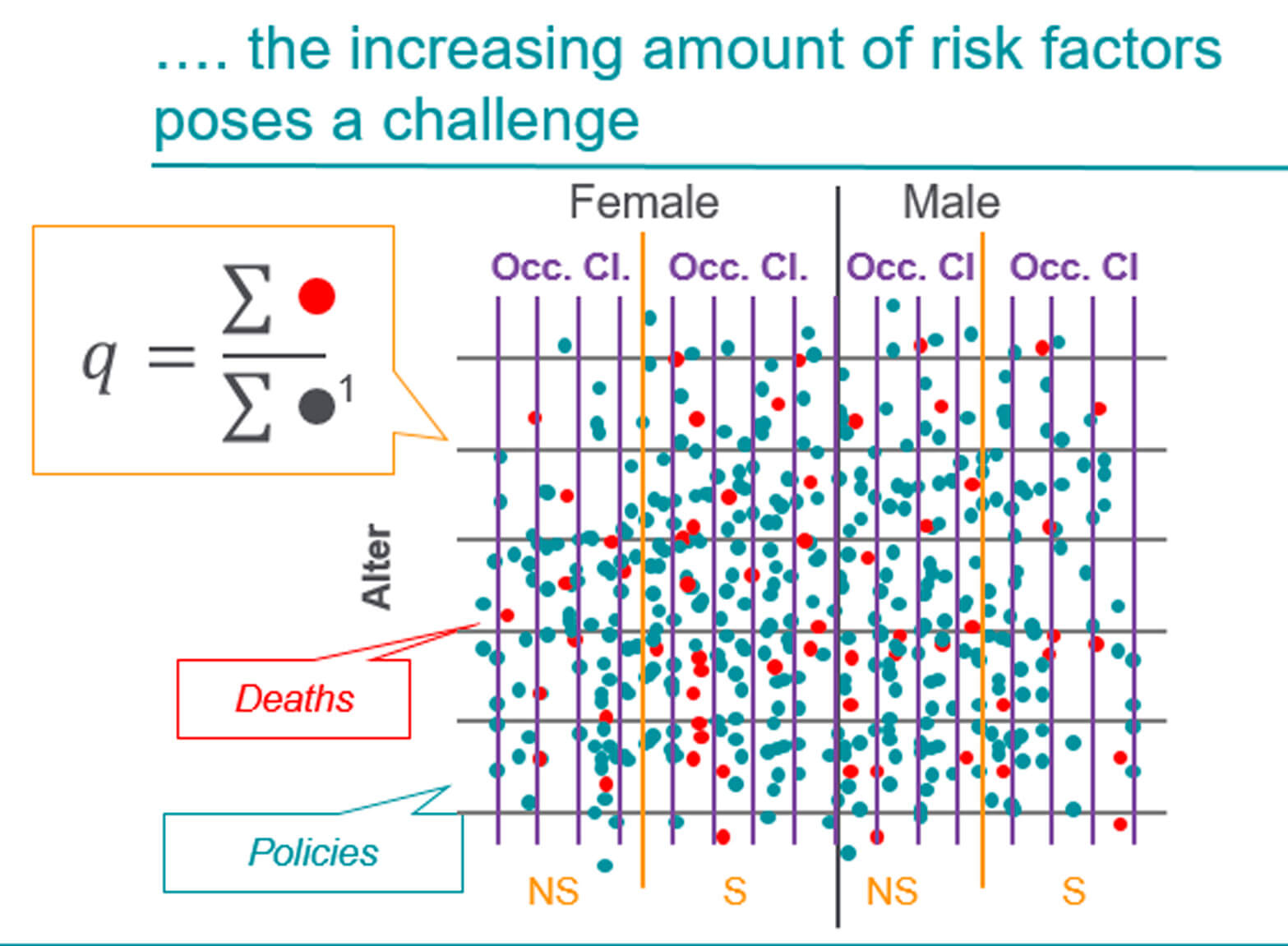

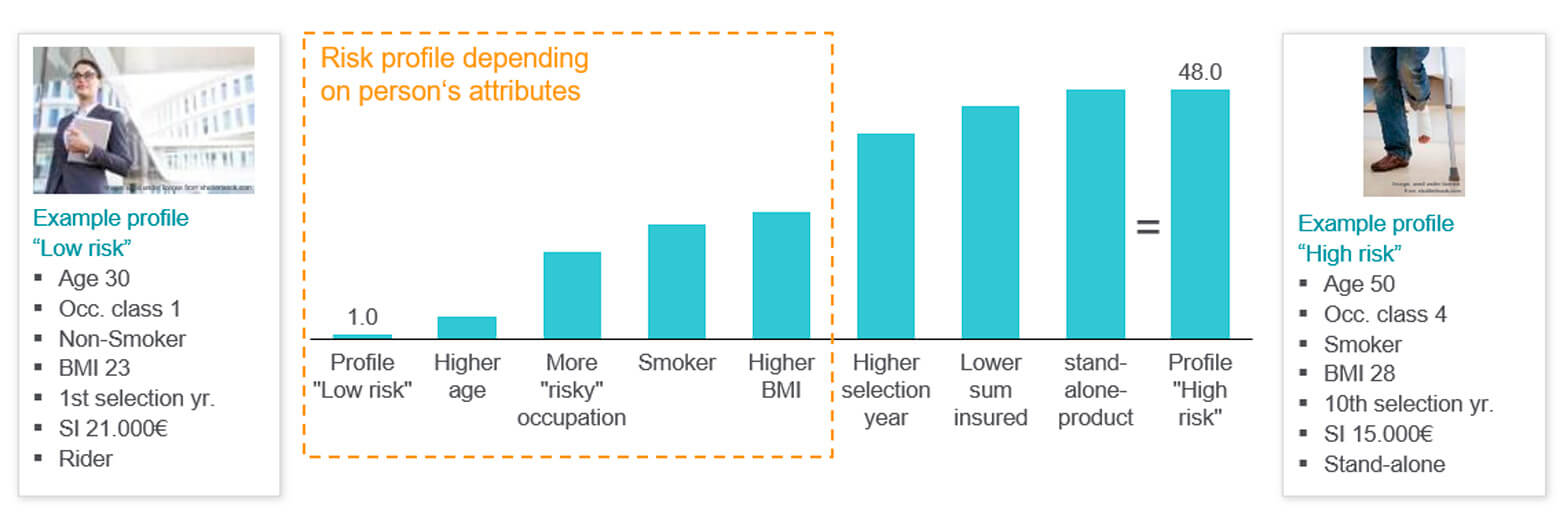

Determinació de factors de risc

En l’anàlisi actuarial existeixen dos factors determinants per l’anàlisi del risc dels tradicionals que són, bàsicament, l’edat i el sexe de l’assegurat. Per exemple, en l’anàlisi de la probabilitat d’invalidesa, la professió de l’assegurat té un rol molt més important que el sexe. Per això, en tarifes d’invalidesa és cada cop més habitual el fet de classificar segons la professió de l’assegurat assignant-li classes de perillositat segons l’activitat.

Com es pot veure en el següent gràfic, en un estudi de Carteres d’invalidesa, s’ha observat que, entre un risc d’invalidesa de perfil ‘’baix’’ en comparació amb un risc de perfil ‘’alt’’, es pot donar un factor proper al 50 de diferència en les probabilitats d’incidència.

Gràfic 3: Factors de classificació d’un risc en estudi d’invalidesa (Munich Re, elaboració pròpia).

1. INTRODUCCIÓ

El 5/2/2020 es publica al BOE el RD Llei 3/2020 on es realitza la transposició parcial a l’ordre jurídic Espanyol de la Directiva 2016/2341, relativa a les activitats i supervisió dels fons de pensions d’ocupació europeus (més endavant, FPE), més coneguda com a Directiva IORP II, a través de l’ adaptació del Texto Refundido de la Ley de Planes y Fondos de Pensiones (més endavant, LRPFP).

L’objectiu d’aquest article és donar una visió àmplia de les noves obligacions i responsabilitats que comporta aquesta transposició per a les entitats gestores dels Fons de pensions d’ocupació i les seves comissions de control. Amb aquesta finalitat, l’article s’ha estructurat de la següent manera. En primer lloc, s’ofereix una perspectiva general dels aspectes més rellevants de la Directiva de IORP II; seguidament, s’expliquen els principals objectius que abasteix el desenvolupament normatiu de la transposició; es profunditza en el nou sistema de govern i, per últim, es clou amb unes conclusions.

2. DIRECTIVA IORP II

La Directiva IORP II, segons s’assenyala en el seu preàmbul,

‘’aspira a garantir la bona governança, el subministrament

d’informació als partícips dels plans de pensions, i la

transparència i seguretat de les pensions de treball’’. A

més, persegueix desenvolupar les inversions sostenibles i

responsables i facilitar l’activitat transfronterera dels sistemes

de pensions ocupacionals.

Figura 1. Principals objectius de la Directiva IORP II

La Directiva IORP II estableix una nova normativa en l’àmbit europeu sobre FPE, que regula principalment els següents aspectes: un sistema efectiu de govern, un sistema efectiu de gerència, una ampliació de la informació i comunicació a partícips i beneficiaris i noves funcions de supervisió administrativa per part del regulador nacional.

3. TRANSPOSICIÓ DE LA DIRECTIVA IORP II

El BOE del passat 5 de febrer va publicar el RD Llei 3/2020 on s’efectua la transposició parcial a ‘ordre jurídic Espanyol de la Directiva IORP II, a través de la modificació de nombrosos articles de la LRPFP.

El termini màxim d’adaptació del desenvolupament normatiu de la transposició finalitza el 6/8/2020, ampliant-se aquest termini fins el 24/10/2020 per al procediment de comunicació a la DGSFP dels responsables de les funcions clau.

La transposició de la Directiva IORP[1] es completarà mitjançant l’adaptació del RPFP, pendent a dia d’avui i de la qual es presentà el primer esborrany l’abril de 2018.

La transposició de la IORP II està centrada en el desenvolupament d’un sistema eficaç de govern en els fons de pensions. Així mateix, amplia la transparència informativa, estableix noves competències de la DGSFP en matèria d’ordenació i supervisió administrativa de l’activitat dels plans i fons de pensió d’ocupació i desenvolupa aspectes generals de les transferències transfrontereres dels Estats membres.

En matèria de transparència informativa, s’introdueix la revisió, per part de la comissió de control i amb la participació de l’entitat gestora, de la Declaració Comprensiva dels Principis de la seva Política d’Inversió com a mínim cada 3 anys. A més, es profunditza en els següents aspectes, els temes concrets i continguts mínims que requereixen desenvolupament reglamentari: (1) ampliació de la informació a remetre a partícips potencials, partícips i beneficiaris (2) elaboració de la nova Declaració de Prestacions del Pla que ha d’incloure projeccions estimades de les pensions de jubilació sota diferents escenaris, ateses les circumstàncies i característiques particulars de cada pla i Fons de pensions, per així poder aportar el Màxim valor possible a partícips i beneficiaris i (3) elaboració de la Declaració de l’Estratègia d’Inversió a Llarg Termini. Aquests aspectes incorporen noves responsabilitats a les entitats gestores i, molt especialment, a les comissions de control.

Pel que fa a l’ordenació i supervisió administrativa, cal destacar el desenvolupament d’un sistema de supervisió prudencial basat en un plantejament prospectiu i orientat al risc, que inclou les següents àrees d’actuació: condicions de funcionament, les provisions tècniques i el seu finançament, l’exigència de fons propis, marge de solvència disponible, marge de solvència obligatori, les normes d’inversió, la gestió de les inversions, el sistema de govern i la informació a proporcionar als partícips i beneficiaris.

Addicionalment, es desenvolupen aspectes generals de les transferències transfrontereres de plans de pensions de treball entre fons de pensions de treball dels Estats membres.

El desenvolupament d’un sistema de govern eficaç ha estat subjecte a una atenció prioritària en la transposició de la IORP II. Seguidament, detallarem les seves principals característiques.

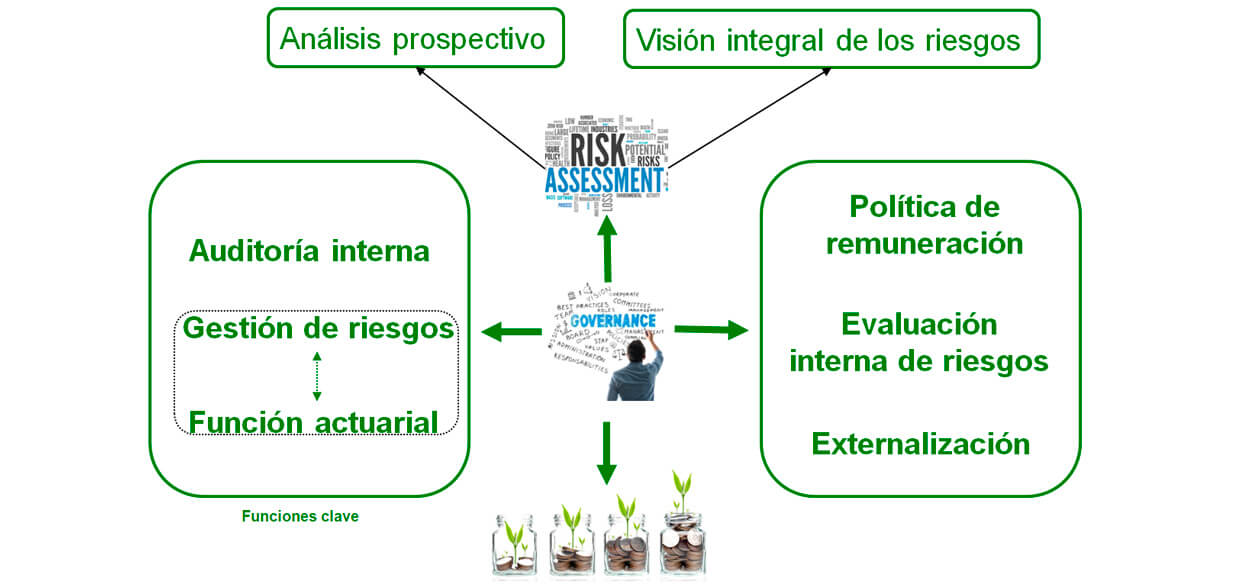

4. UN NOU SISTEMA DE GOVERN

L’article 27.1 de la LRPFP estableix que “les entitats gestores de fons de pensions i, si s’escau, les comissions de control, hauran de disposar d’un sistema eficaç de govern que garanteixi una gestió adequada i prudent de les activitats de l’entitat i dels fons gestionats”. Com a conseqüent, les entitats gestores estan obligades a desenvolupar un sistema eficaç de govern. Tanmateix, les comissions de control poden implementar total o parcialment un sistema de govern propi si així ho consideren oportú. Aquest enfortiment de la governança ha de ser proporcional a la seva mida i activitats.

A continuació, s’ofereix un breu Resum amb les novetats més importants que ofereix aquest nou sistema de governança i que guarden una relació més gran amb l’activitat professional dels actuaris i, en general, dels consultors de previsió social complementària:

- Requisits generals. S’hi inclouen polítiques escrites de govern corporatiu i de les funcions clau, una estructura organitzativa apropiada i transparent, amb una clara distribució i separació de funcions, un sistema eficaç per a garantir la transmissió de la informació. El sistema de govern guardarà proporció amb la mida, la naturalesa, l’escala i la complexitat de les activitats de l’entitat i dels fons de pensions gestionats. Es consideren els factors ASG en les decisions d’inversió. Les entitats gestores de fons de pensions, i en el seu cas, les comissions de control, hauran de contar, almenys, amb 3 persones que les dirigeixin de manera efectiva.

- Aptitud i honorabilitat. Són únicament exigibles a les persones que dirigeixin de forma efectiva les entitats gestores dels Fons de pensions i ,si s’escau, a les persones a qui s’hagi externalitzat les funcions clau. En el primer cas, es tindrà en compte, en l’àmbit col·lectiu, les qualificacions, competència i experiència. En segon lloc, la qualificació professional, els coneixements i l’experiència.

- Política de remuneració. Les entitats gestores de Fons de

pensions hauran d’establir i aplicar una política de remuneració

respecte totes les persones qui dirigeixin de manera efectiva,

d’aquelles que desenvolupin funcions clau fins l’entitat gestora

i d’altres categories de persones les activitats professionals

de les quals incideixin de forma significativa en el perfil de

risc dels plans i fons de pensions gestionats.

L’article 29.4 de la LRPFP disposa de què ‘’les Comissions de Control de plans de pensions de treball hauran d’establir i aplicar una política de remuneració adequada respecte a qui prestin els serveis actuarials i, si s’escau, la funció Clau actuarial, i d’altres proveïdors de serveis externs, les activitats dels quals puguin incidir de forma significativa en el perfil de risc dels plans i fons de pensions’’.

Els principis generals de remuneració dels Prestadors de Serveis de la Comissió de Control del Pla i del Fons són els següents:

- Claredat, transparència i eficàcia en la contractació dels prestadors de serveis.

- Remuneració basada en el contingut material de la prestació i en el nivell i abast dels serveis retribuïts.

- Claredat, transparència i eficàcia en la supervisió de la prestació i en la revisió i actualització de la remuneració, quan s’escaigui.

- Consonància amb les activitats, el perfil de risc, els objectius i els interessos, l’estabilitat financera i el rendiment a llarg termini del Pla.

- Consonància amb els interessos dels partícips i beneficiaris del Pla.

- Suport a la gestió sòlida, prudent i efectiva del Pla.

- Inclusió de mesures destinades a evitar conflictes d’interès.

- Concordança amb una gestió adequada i eficaç dels riscs que no doni peu a una assumpció de riscs que no es correspongui amb la normativa d’aplicació i amb els perfils de risc del Pla.

- No solapament amb les normatives aplicables a prestadors de serveis externalitzats Coberts per les Directives 2009/65/CE, 2009/138/CE, 2011/61/UE, 2013/36/UE y 2014/65/UE.

- Revisió i actualització, com a mínim, cada tres anys.

- Funcions clau: L’article 30.1 de la LRPFP estableix que

‘’les entitats gestores de fons de pensions i, si s’escau,

les comissions de control, hauran de disposar de les

següents funcions clau: una funció de gestió de riscs i una

funció d’auditoria interna i, si s’escau, una funció

actuarial, en el seu últim cas quan l’entitat gestora presti

serveis actuarials respecte als plans de pensions’’.

Una sola persona o unitat organitzativa podrà desenvolupar

diverses funcions clau en l’entitat gestora, tret de la funció

d’auditoria interna, que serà independent d’altres funcions

clau.

- Funció de gestió de riscs: Inclou els següents àmbits d’actuació: la subscripció I la constitució de reserves, la gestió d’actius I passius, la inversió (en particular, en instruments derivats, titulitzacions i compromisos similars), la gestió del risc de liquiditat I de concentració, la gestió del risc operacional, l’assegurança i altres tècniques de reducció del risc i els riscs ASG.

- Funció d’auditoria interna: Inclou l’avaluació de l’adequació i eficàcia del sistema de control intern i d’altres elements del sistema de govern, incloses, quan s’escaigui, les activitats externalitzades. Amb una periodicitat anual, l’entitat gestora elaborarà un informe sobre l’efectivitat dels seus procediments de control intern.

- Funció actuarial. Correspon exercir aquesta funció a

tots aquells plans de prestació definida o mixtos, les

prestacions dels quals no estan totalment assegurades.

En aquest cas, d’acord amb l’article 20 quater ‘’les

comissions de control dels plans escolliran als

prestadors de serveis actuarials per al

desenvolupament ordinari del pla de pensions que

inclourà, si s’escau, la funció actuarial’’.

Consegüentment, li correspon a l’actuari ordinari

del pla realitzar aquesta funció.

El seu contingut inclou el desenvolupament de les següents activitats:- Supervisió del càlcul de les provisions matemàtiques

- Avaluació de la idoneïtat dels mètodes de càlcul i hipòtesi utilitzats en el càlcul de les provisions matemàtiques.

- Avaluació de la qualitat de la informació utilitzada al càlcul de les provisions matemàtiques.

- Acarar si les hipòtesis utilitzades en les provisions matemàtiques es corresponen amb l’experiència històrica disponible.

- Informar a la direcció de l’entitat o a la comissió de control sobre la fiabilitat de les provisions matemàtiques.

- Pronunciar-se sobre la política de subscripció en cas que el pla de pensions compti amb una política d’aquest tipus.

- Pronunciar-se sobre la idoneïtat de l’assegurança en el seu cas.

- Contribuir a l’aplicació efectiva del sistema de gestió de riscs.

- Avaluació interna de riscs dels fons de pensions. És una avaluació interna dels riscs que s’efectuarà de manera regular, almenys, cada 3 anys i, en tot cas, immediatament després què es produeixin canvis significatius de risc del fons o dels plans de pensions integrats en el fons de pensions. Reglamentàriament, es determinarà el contingut d’aquest informe, l’elaboració del qual afectarà l’àmbit de la Comissió de Control i, d’alguna manera, a la revisió financera-actuarial.

- Externalització. Qualsevol activitat, incloses les funcions

claus, podran estar subjectes a l’externalització parcial o

total. En cap cas, l’externalització eximeix de responsabilitat

a l’entitat gestora i a la comissió de control de complir amb

les obligacions normatives. L’externalització no podrà

realitzar-se de forma que pugui perjudicar la qualitat del

sistema de govern.

Figura 1. Sistema de govern associat a la transposició de la IORP II

INTRODUCCIÓ

Els sistemes actuarials sempre han estat l’element central dels processos financers d’una companyia d’assegurances.

Amb la regulació de Solvència II i els propers requisits de la IFRS 17, la necessitat dels sistemes augmentaran. Per això, és lògic que moltes companyies hagin prioritzat les inversions en la millora d’aquests processos.

Recentment, hem realitzat una enquesta sobre la situació d’IFRS 17 a Espanya, preguntant als directius de les principals entitats d’àmbit nacional per a proporcionar una visió de la indústria i perspectives sobre la preparació de les companyies per a la implementació de la nova normativa, prevista per al 01.01.2023. Els resultats exposen que moltes companyies ja han realitzat un esforç molt significatiu per a preparar satisfactòriament els seus models i processos a l’adopció de l’IFRS 17.

En el següent article, compartirem la nostra experiència amb l’aplicació de solucions de modelització i software actuarial dins la branca de vida. Compararem els diferents softwares actuarials entre ells i també amb les possibles alternatives.

Pensem que aquest article pot proporcionar una base sòlida per a la presa de decisions en el cas de les entitats asseguradores de vida, abans d’abordar desenvolupaments significatius en els seus sistemes actuarials.

SISTEMA ACTUARIAL

Per tal de poder explicar correctament les possibilitats de les noves solucions actuarials és necessari visualitzar el procés de generació d’informes.

Es podria resumir de la següent manera (companyia d’assegurances de vida):

El procés comença amb l’extracció de dades internes (ex. dades de pòlisses) i externes (ex. hipòtesis).

Seran els inputs a carregar-se en els models per a generar els fluxos de caixa necessaris, basant-se en les hipòtesis i en l’estructura pròpia dels models emprats.

Els models generaran les seves pròpies plantilles d’informes (outputs), tant internes com externes.

Al llarg dels darrers anys, els requeriments i desenvolupaments sobre els sistemes actuarials han anat augmentant, especialment sobre aquestes cinc àrees:

- Solucions genèriques

- Processos i models

- Automatització

- Granularitat dels informes

- Integracions

Solucions Genèriques:

Sovint, observem que els models actuarials utilitzats en l’actualitat són cada vegada més complexes, per diverses raons: fusions i adquisicions entre entitats, creixement orgànic, noves regulacions, etc. A més, moltes vegades conviuen dins les companyies diferents models i solucions, amb funcionalitats molt semblants. Això provoca situacions molt poc recomanables en un futur, quan es requereixi la implementació i actualització de noves funcionalitats.

Tenir un enfocament de solució genèric estimula la reutilització de les mateixes funcionalitats i evita realitzar ajustaments similars en diversos models. Simplement, se’ls afegeixen nous portfolis amb productes similars en models ja existents.

Processos i Models:

Els models actuarials acostumen a realitzar càlculs a un nivell molt detallat (pòlisses, prestacions, etc.). Aquest és un procés repetible que no només ha d’executar-se ràpidament, sinó també en paral·lel amb altres processos. Els períodes de presentació d’informe per a Solvència II s’han escurçat i, per al proper cas d’IFRS 17, probablement no es desviaran molt dels terminis comptables existents. La tecnologia ha permès millorar la capacitat i eficiència de tots els càlculs en general i els sistemes actuarials han d’aprofitar-se d’aquesta situació.

Automatització:

Especialment, pel que fa a les dades i la prestació d’informes (pre i post procés), moltes entitats encara requereixen intervencions manuals: preparació, generació, processament, comprovació, entrega, càrrega, correcció, validació, etc.

Normalment, a la part de l’informe és quan la intervenció humana és més alta, a causa del que col·loquialment coneixem com a ‘’jungla de l’Excel’’.

Els nous softwares actuarials permeten augmentar l’automatització de tot el procés per a guanyar en eficiència i seguretat.

Granularitat dels informes:

Amb l’arribada d’IFRS 17, el nivell de detall exigit en el conjunt d’informes augmentarà substancialment. Com ja sabem, els models actuarials estan preparats per a realitzar càlculs a un nivell molt elevat de detall. El repte serà portar aquest mateix nivell de detall als informes.

Integracions:

Un sistema actuarial modern ha de ser capaç de connectar-se amb diversos sistemes externs. Com més preparat estigui el sistema en origen, més fàcil serà la connexió. La integració pot establir-se per diversos mètodes: connectivitat entre bases de dades, connexió al núvol, desenvolupaments específics, etc.

Al aconseguir una alta integració, la capacitat i eficàcia per a implementar canvis augmentarà.

Si una entitat té la necessitat de millorar i desenvolupar algun dels punts tractats anteriorment, existeixen diferents mètodes per aconseguir-ho.

En aquest punt, sempre sorgeix el dubte d’intentar millorar els sistemes actuarials existents o començar de zero amb l’adquisició d’una nova plataforma que implementi un nou sistema actuarial. Aquestes dues alternatives o combinació entre elles, es desenvoluparà en els següents apartats.

Les taules biomètriques actuals tenen un període d’observació de més de 20 anys i és necessària la seva actualització, tenint en compte els paràmetres quantitatius de govern i transparència establerts en el marc de Solvència II.

Així doncs, i donat que es complia el termini legal d’actualització, des del segon semestre de 2018, la Dirección General de Seguros y Fondos de Pensiones (DGSFP), en col·laboració amb les principals institucions del sector assegurador i una representació molt àmplia de les entitats asseguradores, va desenvolupar diverses feines per la revisió de les hipòtesis biomètriques principals de les assegurances de vida i decessos a Espanya.

Aquesta revisió tenia com a objecte garantir, per una banda, la suficiència de les provisions tècniques que acumulen les entitats asseguradores per afrontar les seves obligacions i, per una altra banda, que els preus de les assegurances siguin formats sobre les bases tècniques transparents i equitatives amb relació amb els riscs coberts. Tot això amb el seu estudi d’impacte corresponent i desenvolupament normatiu.

Un dels objectius del Supervisor (DGFSP) és el de garantir que les taules biomètriques permetin una valoració suficient de les obligacions que assumeixen les entitats d’assegurances, que les taules siguin adequades per a protegir els drets dels prenedors i assegurats, i garantir que les bases tècniques de les taules biomètriques citades permetran una motorització del risc biomètric adequada per part de la funció actuarial i de la funció de gestió de riscs de cada entitat. Finalment, també el de garantir que les taules de mortalitat resultants permetin la gestió adequada i, si és el cas, transferència del risc de longevitat.

Quines novetats i diferència ens porta aquesta actualització de taules.

— La primera novetat és que tindrem taules d’ordre 1 i taules d’ordre 2.

¿Què vol dir això? Doncs que la revisió de taules biomètriques que s’ha realitzat recull estrictament l’expectativa de la longevitat i la mortalitat específiques dels col·lectius assegurats i són les que ha anomenat taules d’ordre 2. Aquestes taules, que només reflecteixen l’expectativa biomètrica, són identificades com a taules biomètriques de segon ordre.

Aquest estudi s’estableix en un marc conceptual en el qual, per primer cop, s’expliciten les taules de segon ordre (orientades a una millor estimació del balanç de solvència) i les taules de primer ordre (aplicables a la valoració de les provisions tècniques comptables).

Incidència en les mesures transitòries del règim de Solvència II.

Les entitats que tinguessin les transitòries autoritzades, hauran d’adaptar-se a aquest canvi de taules biomètriques realitzant una política i un pla de projecció de la situació financera i de solvència on es garanteixi que, durant el període i en finalitzar el mateix, es preveu que els fons propis admissibles seran suficients per a cobrir el capital de solvència obligatori i el capital mínim obligatori.

Tanmateix, si l’aplicació de les noves taules biomètriques de segon ordre resultés en una reducció de la millor estimació de les provisions tècniques, i l’entitat hagués obtingut autorització, destinarà el mateix en escurçar el termini de la transitòria, en nom a la transparència i comparabilitat d’entitats asseguradores.

Consideracions relatives al sistema de govern.

Les entitats asseguradores hauran de revisar els seus nivells d’exposició al risc per a tenir en compte l’impacte en la situació financera i de solvència de la revisió de les hipòtesis biomètriques.

L’autoavaluació de riscs per part de les entitats ha de ser formulada atenent a les hipòtesis realistes exigides pel marc de solvència per al càlcul de provisions, a no ser que l’entitat tingui taules aprovades d’experiència pròpia com a hipòtesis realista.

— La segona novetat és que tindrem taules d’ordre 1 i taules d’ordre 2 per a:

El cas de Supervivència:

- PERFM2012 per a col·lectius.

- PERFM2012 per a individuals.

El cas de la Mortalitat:

- PASEM2019-Rel per a vida, risc vinculat a altres operacions, o vida, risc col·lectius no vinculats.

- PASEM2019-Ind per a vida risc no vinculats

- PASEM2019-Decessos.

Amb el que finalment tindrem entre supervivència i defunció, tant de primer ordre com de segon ordre, diferents taules per a aplicar, segons sigui el cas, o les aprovades d’experiència pròpia.

D’aquesta manera, el Legislador ens està Marcant el Camí per als diferents productes, fins i tot segmentant-los, no només per supervivència o defunció, sinó per al cas de defunció, taules específiques per a col·lectius o individuals o per a individuals no vinculats, com una específica per al públic objectiu de decessos.

Fent una anàlisi d’alt nivell per a defunció tenim.

- La mortalitat de major a menor en les PASEM2019 de primer ordre

és la següent:

- PASEM2019 de decessos.

- PASEM2019 Individuals no Vinculats

- PASEM2019 Individuals Vinculats i col·lectius

- Evidentment, les d’ordre 1 són superiors a les d’ordre 2 pels recàrrecs que duen per volatilitat, el de nivell i el de model.

- Les PASEM2019 tenen una millora de mortalitat mitjana de més d’un 50% de 0 a 70 anys davant les PASEM2010.

Això facilitarà la unificació dels criteris d’estimació de solvència. En general, esperem que amb les noves taules publicades millori el rati de solvència en la majoria de les companyies.

Després de gairebé 20 anys de debat, l’ISAB va publicar la Norma Internacional d’Informació Financera 17, la qual estableix els principis per al reconeixement, mesures, presentació i informació a revelar dels contractes d’assegurança. No obstant això, el debat ha continuat fins al passat 25 de juny, quan es van publicar les esmenes finals.

Tanmateix, la NIIF 17 estableix principis que en molts casos donen lloc a l’aplicació de diferents alternatives o interpretacions metodològiques generant un cert debat en els equips d’implementació de la norma en les diferents entitats asseguradores en diferents països. A continuació, hem volgut recollir els principals aspectes que donen lloc a aquests debats metodològics:

1. Taxa de descompte

En el paràgraf 36 i, sobretot del B72 al B85, s’estableixen els requisits per a la determinació de la taxa de descompte, un tema crucial per a la mesura dels passius en productes de llarg termini i per a la determinació de l’onerositat d’aquests productes.

En aquests articles es mencionen dos aspectes claus… ‘’instruments financers amb fluxos d’efectiu les característiques de les quals són congruents amb les dels contractes d’assegurança, en termes de, per exemple, calendari, moneda i liquiditat’’’… i … ‘’exclouran l’efecte de factors que influeixen aquests preus de mercat observables, però no afecten els fluxos d’efectiu futurs dels contractes d’assegurança’’…

En la primera frase, el debat neix del fet de si és possible utilitzar o no com a instruments de referència els actius que estan recolzant les provisions tècniques del producte o han de ser instruments del mercat independentment de què els hagi adquirit o no.

- Utilització dels instruments financers propis: S’entén que, si la cartera d’actius amb què està casat el meu passiu és congruent en calendari, moneda, liquiditat, etc. És possible utilitzar el rendiment d’aquesta cartera per determinar la taxa d’interès.

- Utilització d’instruments de

referència: Per determinar quins

instruments de referència són congruents amb el contracte

d’assegurança, les entitats solen basar-se en els instruments

que es van utilitzar per a determinar la taxa tècnica en el

moment de tarifar.

Respecte a la segona frase, corresponent a excloure els efectes que no afecten el contracte d’assegurança de les entitats asseguradores, la norma estableix 2 plantejaments top-down o bottom up. En aquest sentit, existeix una diversitat de tècniques, però les que més estem observant al mercat són: - Utilitzar les corbes de descompte que actualment s’utilitzen a Solvència II. Segons l’informe publicat per EIOPA (EIOPA analyses the benefits of NIIF 17 insurance Contracts) aquestes taxes són consistents amb NIIF 17. En aquest cas, s’utilitzaran tant la volatility com la matching adjustment (existeixen companyies que es plantegen utilitzar aquesta tècnica per a carteres casades més enllà de què no l’estiguin utilitzant per a Solvència II). Aquesta alternativa estaria alineada amb l’enfocament bottom up.

- Utilitzar el rendiment de l’actiu de referència utilitzat en la tarificació I excloure risc de crèdit a partir de la PD i LGD utilitzades al NIIF 9. Aquesta alternativa estaria alineada amb l’enfocament top down.

No obstant això, també existeixen companyies que apliquen tècniques més sofisticades i específiques per a determinar la prima de liquiditat a través de l’aplicació de diferents metodologies de mercat.

L’any 2004 va entrar a l’equip de MGS com a Cap de Tecnologies de la Informació i, des de 2018 és conseller executiu de l’Entitat. Al llarg d’aquests anys, en el sector, la innovació tecnològica ha anat guanyant terreny. Està aconseguint redissenyar tots els negocis. ¿Quins canvis ha vist en la seva Entitat en aquest període de temps?

El cert és que aquests 16 anys apassionants que he viscut en MGS Seguros han coincidit amb una enorme acceleració en els canvis generats per les noves tecnologies. Realment, està sent un fenomen global que està impactant en totes les àrees de la nostra vida i que, com no podria ser d’altra forma, el naixement de noves necessitats asseguradores ha obert els portes a nous productes i, per altra banda, el boom tecnològic ha fet evolucionar de forma determinant absolutament tots els processos i sistemes de gestió de les asseguradores.

MGS és una empresa amb 113 anys d’història que, sens dubte, segueix mirant cap al futur. Quins són els principals reptes a què s’haurà d’enfrontar?

En el món de les

asseguradores, la premissa bàsica és la permanència, ja que establim

vincles i obligacions amb els nostres clients que se situen, en

moltes ocasions, en un el molt llarg termini, així que aquesta

vocació de permanència suposa una guia permanent per a la nostra

feina i ens fan prioritzar estratègies que premien la solidesa,

l’estabilitat i el creixement ordenat. En aquest sentit, sens dubte,

el repte principal a què ens enfrontem és el de fer créixer el

nostre negoci per a seguir guanyant dimensió i fer-ho mantenint un

equilibri tècnic adequat, ja que l’escenari financer no resulta gens

estimulant com a font de resultats.

En el món de les

asseguradores, la premissa bàsica és la permanència, ja que establim

vincles i obligacions amb els nostres clients que se situen, en

moltes ocasions, en un el molt llarg termini, així que aquesta

vocació de permanència suposa una guia permanent per a la nostra

feina i ens fan prioritzar estratègies que premien la solidesa,

l’estabilitat i el creixement ordenat. En aquest sentit, sens dubte,

el repte principal a què ens enfrontem és el de fer créixer el

nostre negoci per a seguir guanyant dimensió i fer-ho mantenint un

equilibri tècnic adequat, ja que l’escenari financer no resulta gens

estimulant com a font de resultats.

Els tipus d’interès baixos sembla que han arribat per quedar-se en el futur pròxim, com està afavorint aquest fet al seu model de negoci?

Des de fa anys, els tipus d’interès reduïts estan donant lloc a una contractació dels rendiments financers. Davant aquesta etapa prolongada d’interessos baixos, veiem diverses respostes en les asseguradores: la primera, i més directa, una reorganització de les inversions amb la finalitat de buscar mantenir els ingressos financers, encara que això representi l’assumpció d’un nivell de risc més elevat.

En segon lloc, una revisió i ampliació dels models d’ALM implementats en l’empresa amb la finalitat d’aconseguir una estructura d’actius i passius més estable davant noves baixades dels tipus d’interès. En tercer lloc, una revisió de les assegurances comercialitzades en vida amb la finalitat d’ajustar-los als nous tipus d’interès.

La nostra entitat no desitja traslladar el risc de les fluctuacions dels mercats als assegurats, per això hem mantingut les assegurances amb capitals garantits, canviant la participació en beneficis financers per un sistema de ‘’precomunicació’’ d’interessos, donat que permeten un control més eficient dels riscs financers que s’assumeixen.

MGS sempre ha apostat per la comercialització a través d’agents. Quins són els valors que aporta aquest canal davant la imparable innovació tecnològica que estem experimentant?

La institució asseguradora se sustenta en la confiança entre els

asseguradors i els assegurats i és en aquest entorn conceptual bàsic

on la figura del mediador professional és difícilment substituïble.

El veritable repte està sent aconseguir la immersió de les xarxes de

vendes professionals en el nou escenari tecnològic, de forma que

mantingui el factor confiança i de qualitat de servei, que li ha

permès ser històricament el canal amb major quota de mercat i

incrementar el seu valor, incorporant els factors de millora en

àmbits com la rapidesa, la capacitat d’adaptació als canvis i la

potència més gran en les comunicacions que atorguen els nous entorns

digitals.

La seva Entitat ha rebut diferents premis a la innovació tecnològica. Pot comentar-nos els principals projectes de digitalització que estan abordant en l’actualitat?

La veritat és que estem molt satisfets amb el reconeixement que s’està donant al nostre esforç en innovació. Hem estat diferenciats en àmbits tan diferenciats com la gestió de xarxes socials o per la generació de nous productes amb un fort component tecnològic.

A MGS seguim treballant en tots els àmbits relacionats amb les noves tecnologies i la seva aplicació al nostre negoci. Així, estem millorant els nostres processos de gestió per a generar processos cada vegada més sostenibles i respectuosos amb el medi ambient i, per això, estem avançant en l’emissió de pòlisses basada en un procés totalment digitalitzat, des de la realització de l’oferta fins a l’emissió i firma del contracte i, en paral·lel, millorem els sistemes d’informació a clients, generant canals digitals que proporcionin informació dels productes contractats, la facturació i també la gestió de prestacions. En aquest àmbit, l’App de MGS, per cert, també premiada, està generant possibilitats noves i interessants d’informació i servei al client.

Tenim moltíssims més projectes en marxa relacionats amb la innovació tecnològica que anirem incorporant progressivament, així com la mateixa experiència de teletreball està resultant molt interessant i il·lustrativa. En definitiva, creiem en la millora permanent com a eix de la nostra activitat i la tecnologia ens està ajudant amb aquesta tasca.

En relació amb els treballadors, com potencien el seu creixement personal, així com la seva adaptació a un entorn cada vegada més canviant?

Per a MGS Seguros, el desenvolupament personal i professional del nostre equip humà és fonamental. Des de sempre, intentem crear vincles duradors que ens permetin disposar de professionals molt preparats, implicats amb el nostre projecte i compromesos amb el Servei que hem de donar al client.

Perquè aquesta labor sigui eficaç en entorns tan inestables i canviants com els que estem vivint, es fa necessari disposar d’eines molt àgils per a facilitar el coneixement requerit per tot el nostre equip. Per això, a MGS disposen del que denominem Campus Digital, un suport tecnològic que permet als nostres treballadors formar-se d’una manera senzilla i àgil utilitzant tots els seus recursos digitals: bé sigui des del PC o des d’una Tablet o telèfon mòbil.

Tot això va unit a una tasca de comunicació i un acompanyament permanent, tant presencial com a través de tots els canals de comunicació interna de què disposem, que considerem essencial per a mantenir una cultura d’empresa clara, forta i compartida.

Com a col·legi professional, sempre tenim interès per conèixer la situació dels actuaris a les empreses. Quines són les àrees de l’empresa en què els actuaris desenvolupen, principalment, la seva activitat?

Els actuaris sempre han estat una peça clau de les asseguradores, tan en l’àmbit de la creació de productes i elaboració de primes com per la quantificació de les provisions tècniques o per la realització d’estudis i estadístiques. Aquestes àrees tradicionals d’actuació s’han vist ampliades amb l’arribada de Solvència II, situació que s’evidenciarà de nou amb la pròxima norma comptable.

Els actuaris, a la nostra entitat, estan col·laborant en totes les activitats i nivells de la gestió, des del disseny estratègic i fixació de polítiques que marquen els òrgans de govern fins a les funcions tradicionals, ja comentades, així com en les més recents: Funció Actuarial i Gestió de Riscs. D’altra banda, amb la finalitat d’aconseguir una millor coordinació i eficiència entre àrees, cada vegada estan més presents en les anomenades tecnologies de la informació.

D’altra banda, entenem que la figura de l’Actuari pot resultar extremadament útil en àrees molt allunyades de les més tradicionals, donat que el profund coneixement tècnic del negoci els permet aportar una visió molt més precisa de les necessitats requerides en qualsevol àmbit de la gestió.

Sens dubte, 2020 passarà a la història com l’any de la pandèmia de la COVID-19. Quins han estat els principals reptes a què s’ha hagut d’enfrontar l’Entitat i com valora l’impacte que tindrà en el sector assegurador?

La COVID-19 ens ha enfrontat a una situació inèdita que ha impactat tant en els sistemes de treball com en la manera de relacionar-nos amb els nostres clients i el conjunt de la societat. El repte ha estat mantenir la confiança del mercat en un moment d’elevada incertesa i fer-ho protegint de la millor manera possible als treballadors, mediadors i col·laboradors de l’entitat i mantenint la normalitat necessària així com eficàcia en la Gestió del negoci.

Amb aquesta premissa bàsica, hem accelerat la implantació de la digitalització dels processos, hem implementat fórmules de teletreball, hem reforçat les comunicacions amb tots els col·lectius de referència i hem profunditzat en el desenvolupament d’elements tecnològics de menor rellevància mediàtica, però d’enorme importància en els processos de gestió. Crec que, amb tot això, hem completat un salt sense retorn cap a una nova forma de gestionar el nostre negoci.

Pel que fa a l’impacte futur d’aquesta terrible crisis, tant MGS Seguros com el conjunt del sector assegurador s’està mostrant com un ferm suport social, complint fidelment les seves obligacions de protecció i Servei i impulsant una gran caudal d’iniciatives a favor dels diferents col·lectius que més estan patint aquesta difícil situació. Crec, sincerament, que la resposta del món de l’assegurança està sent francament bona. Hem realitzat un esforç considerable per a donar un exemple d’estabilitat i normalitat en aquest període tan convuls que, sens dubte, ha de reforçar la confiança dels assegurats en la institució asseguradora.

En definitiva, vull ser optimista davant el futur perquè crec que, des del nostre sector, també des del conjunt de la societat, estem donant un exemple excel·lent de compromís i cohesió social. Crec que, com a societat, hem guanyat en maduresa i compromís social, dos valors que seran determinants per a fer front a un futur que es percep complex.

Quines dificultats has trobat a nivell professional?

Quan ens mudem a un país diferent, ens cal fer un esforç per aprendre la cultura i l’idioma locals. La primera dificultat que vaig trobar va ser amb la comunicació. A més de la qüestió de l’idioma, el gran repte és fer que les persones (amb una cultura i un idioma ben diferents) entenguin efectivament el missatge que vols transmetre. El repte va ser generar confiança en l’equip, per tal que quan jo tingués una relliscada, ells se sentissin amb la llibertat d’assenyalar-ho, i fins i tot de qüestionar quan no arribéssim a fer-nos entendre.

D’altra banda, parlant del mercat, la penetració d’assegurances encara és baixa. Només un 30% de la flota del país i un 15% de les residències tenen assegurança. Per tant, un dels grans reptes és augmentar la cultura de les assegurances al país.

Puc esmentar encara un altre repte: el fet que Brasil és un país de

dimensions continentals, cosa que interfereix en el càlcul del risc.

Cadascuna de les cinc regions té la seva pròpia cultura, presenta

variacions climàtiques substancials, i a més a més tenen diferents

nivells de desenvolupament, fet que impacta en índexs com el de

robatoris i furts d’automòbils i béns.

Com ha estat l’adaptació teva i de la teva família a aquest nous país?

La meva família i jo estem totalment adaptats al país. L’acolliment que vaig rebre dels col·laboradors d’Allianz Brasil i la nostra disposició, així com la dels brasilers, a l’intercanvi cultural, van contribuir a la nostra ràpida adaptació aquí. Mentre m’ocupo dels negocis, la meva esposa, per exemple, treballa com a voluntària ensenyant espanyol en una associació de beneficència que té com a propòsit el desenvolupament i la capacitació d’infants, adolescents i adults en situació de vulnerabilitat social. La meva filla ja parla portuguès fluentment (i sense cap mena d’accent!)

Quines diferencies has trobat, tant a nivell professional com en la vida quotidiana, entre Espanya i la teva societat d’acollida?

Per la meva experiència puc afirmar que, a la vida quotidiana no hi vaig trobar grans diferències. Aquí a São Paulo faig tot el que feia a Espanya: treballo, surto a sopar i a conèixer bons restaurants, vaig a casa d’amics, al gimnàs, a parcs, a la platja, faig viatges increïbles… La gran diferència és que aquí a Brasil encara no he trobat un bon pernil d’aglà

Com has trobat el nivell de la professió actuarial al Brasil?

El 1941 la ciència actuarial va ésser reconeguda a Brasil; el 1969 es va crear la professió d’actuari i el 1970 es va regular. La carrera va passar per evolucions importants al llarg de gairebé vuit dècades pel que fa a l’abast i l’estructura dels cursos, l’adhesió dels universitaris i la formació de professionals, però encara és un camp absorbit principalment per les asseguradores, els bancs i els fons de pensió. Si tenim en compte l’auge de la ciència de dades i alguns assumptes latents a nivell local, com ara la reforma de les pensions, l’envelliment de la població i, més que mai, crisis epidemiològiques i de solvència de les empreses, es considera una activitat que mantindrà el seu ritme de creixement, tant pel que fa al nombre de professionals com pel que fa a l’ampliació de la demanda de treball i la presència en altres sectors.

Els actuaris tenim sistemes de formació diferents al món i, de vegades, algunes facultats i ciutats concretes aglutinen aquestes activitats. Com es formen els actuaris al Brasil?

Per tal que un professional exerceixi plenament les ciències actuarials al país, ha d’obtenir un grau de quatre anys, fer treball en pràctiques obligatori i passar l’examen de l’Institut Brasiler dels Actuaris (IBA).

Hi ha un Col·legi que us recolzi adequadament?

Sí. Segons dades consolidades per l’Institut Brasiler dels Actuaris (IBA) hi ha uns 20 cursos a Brasil reconeguts pel Ministeri d’Educació. Estan disponibles en universitats públiques i privades de diferents estats. Al país, les institucions públiques són molt reconegudes per l’excel·lència en l’ensenyament i, en el cas del grau en ciències actuarials, són responsables de més del 70% de places disponibles, en total, més de 1.200.

En el primer semestre del 2020 el CAC va organitzar 13 activitats de formació (cursos, conferències i webinars) de matèries variades, en les que han participat 741 persones, amb un total de 947 hores de formació impartides.

Destacar que aquest any, i degut a la covid-19, es van cancel·lar les activitats de formació presencials i a partir del 16 d’abril es va posar en marxa un programa de webinars que ha tingut una molt bona acceptació. En el primer cicle de webinars, entre el 16 d’abril i el 22 de juny, s’han fet 10 webinars, en les que han participat 640 persones.

1. Perspectives per a l’economia mundial: Cóm gestionar una cartera en un entorn de tipus d’interès del 0%.

13 de gener de 2020.

Sr. David Cano (AFI).

")

David Cano va parlar de la situació de l’economia i dels mercats financers, caracteritzada per un llarg període de baixa inflació i molt baixos tipus d’interès, propers al 0%, que s’estima seguiran per temps.

Va destacar que l’economia mundial, malgrat tot, té uns fonaments sòlids, especialment en el cas d’USA, la Xina i països emergents. Potser els dubtes més grans se centren a Europa i Japó, mercats amb baix creixement i molt baixa inflació, que no sembla hagi de canviar substancialment en el curt i mig termini, si no s’impulsen mesures fiscals que donin suport al creixement, com ara el “green deal”. En el seu parer, no s’entreveuen riscos estratègics substancials en el curt termini. En aquesta situació, les inversions molt conservadores en renda fixa necessàriament seguiran perdent poder adquisitiu, de manera que per batre la inflació cal que els gestors introdueixin “risc” als seus carteres, a través de renda fixa “corporate”, renda variable, matèries primeres o empreses de sectors amb ampli marge de creixement, com els intensius en tecnologia.

Segons l’opinió del Sr. Cano, l’estalviador ha de convertir-se en inversor, si vol que la rendibilitat dels seus estalvis superi la inflació. Ha d’estar disposat a acceptar que en algun moment la seva cartera aportarà pèrdues, però que a llarg termini aquestes seran compensades per beneficis i que la diversificació sempre suposa una menor volatilitat.

Van assistir a la conferència 46 persones.

2. Fiscalitat d’Assegurances i previsió social.

18, 20, 25, 27 de febrer i 3 de març de 2020.

Sr. Ignasi Calvet (Garrigues).

El coneixement en profunditat de la fiscalitat d’assegurances de vida, plans de pensions i la resta de productes que configuren la previsió social és imprescindible per actuaris i altres professionals relacionats amb les assegurances.

L’objectiu principal de la tercera edició d’aquest curs va ser el de donar a conèixer amb detall el tractament fiscal dels diferents productes d’assegurança, pensions i previsió social al nostre país:

- Els impostos que graven la tributació de l’estalvi al nostre país.

- L’esquema de tributació de l’Impost sobre la Renda de les Persones Físiques (IRPF).

- La tributació de les assegurances de vida i invalidesa, tant en l’IRPF com en l’Impost sobre Successions i Donacions (ISD) i en l’Impost sobre el Patrimoni (IP).

- El tractament fiscal de les assegurances que instrumenten compromisos per pensions.

- La tributació de Plans de Pensions (PP), Plans de Previsió Assegurats (PPA) i Plans de Previsió Social Empresarial (PPSE).

- La tributació dels productes de les Mutualitats de Previsió Social (MPS).

- I, finalment, conèixer la tributació dels no residents.

Van assistir al curs 19 persones.

3. Presentació de l’estudi sistema de pensions britànic Automatic Enrolment: un model a seguir?

5 de març de 2020.

Sr. Fernando Martínez-Cue (Martínez-Cue & Asociados) i Sr. Carlos Esquivias (Unespa).

En la conferència es va presentar l’informe “Automatic Enrolment Britànic” elaborat per UNESPA pel Sr. Fernando Martínez-Cue, que va participar en la presentació juntament amb el Sr. Carlos Esquivias. La Jornada va ser coordinada per Clara Armengol, responsable de Sostenibilitat en Bansabadell Seguros i membre de la Junta de CAC.

Des de l’any 2012 els empresaris britànics estan obligats a inscriure automàticament a tots els seus empleats que compleixin amb unes condicions mínimes determinades en algun tipus de pla de previsió o instrument qualificat a l’efecte. Aquest mecanisme, que s’anomena Automatic Enrolment (AE), suposa un sistema de previsió social empresarial complementària, obligatori per a l’empresari i voluntari per a l’empleat. El sistema ha tingut un notable èxit. A finals de l’any 2017 el 99% de les grans empreses, el 97% de les mitjanes empreses i el 84% de les petites empreses, havien inscrit als seus empleats.

Des de 2012 més de 10 milions de treballadors han estat inscrits automàticament, dels quals un 91% s’ha mantingut en el sistema. Al tancament del 2018 18,7 milions de treballadors britànics (87% el total de treballadors elegibles) eren partícips d’algun sistema de previsió social empresarial.

El sistema Automatic Enrolment (AE) pot ser un model per al nostre país, on la previsió social complementària no té el desenvolupament que hagués de tenir, per la qual cosa és del màxim interès conèixer l’experiència del model britànic.

Van assistir a la conferència 36 persones.

4. Webinar – L’impacte de l’Insurtech en el sector assegurador.

16 d’abril de 2020.

Sr. Jordi Rivera (DAS)

El Sr. Rivera va comentar que els models de negoci digital han penetrat en tots els sectors de la societat en els últims anys. Actualment fintech i insurtech estan modificant els models de negoci i gestió de les entitats financeres i asseguradores.

Les noves tecnologies són el canvi de conducció: la IA, la IoT, el blockchain, l’aprenentatge automàtic, el Big data, etc., permeten canvis impensables només fa uns anys. D’altra banda, el comportament canviant dels clients, cada vegada més digital, accelera la transformació cap a la digitalització amb nous serveis de l’economia col·laborativa. Al seu torn, els models de distribució d’assegurances també canvien. Les capacitats d’insurtech permeten portar nous serveis al client, una major personalització, millores en l’experiència del client i increments en la fidelització.

En la visió del Sr. Rivera, el sector assegurador se sotmetrà a grans canvis, fruit del desenvolupament de noves tecnologies. Els majors impactes d’entrada s’observaran en la gestió del risc, la distribució i l’eficiència del procés i l’automatització. Tots aquests canvis modificaran el model “tradicional” en el qual es desenvolupen les asseguradores, creant noves solucions de negoci que canviaran la indústria.

Els asseguradors han de tenir un enfocament proactiu i un canvi de plom si no volen ser superats per nous competidors que estiguin disposats a exercir un paper en el sector assegurador.

Van assistir al webinar 61 persones.

5. Webinar – Per què és necessària una regulació com Solvència II?

30 d’abril de 2020.

Sra. Judith Pujol (EY)

La Sra. Pujol va comentar l’evolució de la normativa Solvència II, que ha modificat la gestió de les entitats asseguradores a tot el món.

Va comentar que la Directiva de Solvència II, publicada al desembre de l’any 2009, portava anys gestant-se i que la crisi financera mundial, a partir de l’any 2008, després de la fallida del banc Lehman Brothers, va accelerar la seva aprovació. Va ser adaptada a la regulació espanyola en l’any 2015, mitjançant la Llei 20/2015 de 14 de juliol (LOSSEAR) i el Reial Decret 1060/2015 (ROSSEAR), que van entrar en vigor l’any 2016.

Des de l’entrada en vigor el 2016 de la LOSSEAR i del ROSSEAR, la gestió de les entitats asseguradores ha canviat radicalment, amb un major pes en la gestió de riscos, quantificació de la solvència basada en els riscos i un reporting molt més exhaustiu.

Judith Pujol ens va parlar també dels principals efectes introduïts pel Reglament Delegat (UE) 2019/981. També va comentar els importants canvis que s’espera s’aprovin en l’any 2020 derivats de l’adaptació de la Directiva de Solvència II, que afectaran fonamentalment a les garanties a llarg termini i noves mesures de regulació macro prudencials, entre d’altres.

Van assistir al webinar 63 persones.

6. Webinar – Gestió de Riscos en les entitats asseguradores.

7 de maig de 2020.

Sr. Santiago Romera (AREA XXI).

El Sr. Romera va comentar la importància que té per a les asseguradores la identificació i la gestió dels riscos, eina fonamental per a l’assignació eficient del capital, cada vegada més important en un mercat financer altament competitiu.

Segons el parer del Sr. Romera, les entitats asseguradores que gestionen els seus riscos de forma òptima poden aconseguir beneficis, satisfer les necessitats dels seus accionistes i complir amb els requeriments normatius.

Per a la gestió òptima dels riscos és necessari, en opinió del Sr. Romera, l’aprenentatge d’una metodologia adequada, preparar i implementar els desenvolupaments adequats, prioritzar tasques i estratègies d’acord amb el criteris de materialitat, disposar de dades i informació necessàries i de qualitat, traçar els circuits i processos de gestió de riscos, disposar de les eines adequades, i fonamentalment, disposar d’una organització centrada en la gestió del risc.

Van assistir al webinar 86 persones.

7. Webinar – Accessibilitat, rellevància i simplicitat, eixos clau en la realitat digital.

14 de maig de 2020.

Sr. Joan Pérez Munné (Allianz)

El Sr. Pérez Munné, va comentar que la transformació digital s’ha d’entendre com un element estructural que modifica la nostra realitat i expectatives com a individus i consumidors, un veritable disruptor de mercat, que genera canvis en els clients.

En aquest entorn digital, segons l’opinió del Sr. Pérez Munné, les

entitats asseguradores han de jugar un nou rol, superior a el de simples

“productors d’assegurances”, en què el seu actiu principal sigui la

relació amb el seu client, a qui proporcionar els productes i serveis

més adequats en cada moment.

Les entitats, segons el Sr. Pérez Munné, han d’adaptar la seva visió corporativa, comportament i llenguatge a les expectatives del nou client, en un entorn clarament digital. L’adaptació s’ha de construir a través de 3 eixos:

- Accessibilitat: garantir als clients la correcta accessibilitat als productes i serveis.

- Rellevància: constituir-se com un actor rellevant per al consumidor, per al que es poden utilitzar tècniques de Data Analytics, Intel·ligència Artificial i Machine Learning.

- Simplicitat: reduir l’esforç del client i aconseguir l’excel·lència de les operacions.

Van assistir al webinar 62 persones.

8. Webinar – Principals tendències d’inversió en el sector assegurador.

21 de maig de 2020.

Sr. Victor Luis (VidaCaixa).

El Sr. Víctor Luis va comentar que les asseguradores fan front a nombrosos reptes de cara a un futur proper: els efectes de la pandèmia Covid 19, la incertesa macroeconòmica i geopolítica, els canvis en els hàbits de consum per part dels clients, la digitalització, etc.

Segons l’opinió del Sr. Lluís, la gestió de les inversions no és un repte menor per a les asseguradores. Les rendibilitats esperades de cara als propers anys, per a totes les classes d’actius són modestes, per sota de les seves mitjanes històriques.

A causa de la pressió en marges que està patint la indústria i de la persistència dels baixos tipus d’interès, la funció de la gestió de les inversions en les companyies asseguradores cobra cada vegada més importància. Naturalment, això té implicacions per a la tipologia de les inversions, que tradicionalment han estat molt conservadores.

Segons l’opinió del Sr. Luis els factors que marcaran el futur de les inversions de les entitats asseguradores seran el major pes en les “inversions alternatives” i la creixent importància de les “sostenibilitat”, cosa que encaixa perfectament en l’objectiu prioritari de les asseguradores, orientades a la inversió a llarg termini.

Finalment va comentar els impactes de la pandèmia covid 19 en els mercats financers i, per tant, en les inversions de les asseguradores.

Van assistir al webinar 66 persones.

9. Webinar – Model empíric per a la predicció a curt termini de la propagació de la COVID19.

28 de maig de 2020.

Sr. Enric Álvarez Lacalle (UPC).

Enrique Álvarez, investigador del Grup BIOCOMSC, de la Universitat Politècnica de Catalunya (UPC), va presentar el treball realitzat pel grup de recerca sobre la predicció a curt termini de l’evolució de la pandèmia de la covid-19.

Concretament va explicar com es realitzen les prediccions a curt termini de nous casos, hospitalitzacions i UCIS, i de la seva rellevància tant sociosanitària com institucional, mostrant el tipus d’informació que es processa a nivell de la Comissió Europea i de qualsevol organisme interessat en les prediccions.

A més, va comentar com es poden fer estimacions a mig i llarg termini dels seus efectes per poder fer estimacions raonables a més de 5 dies vista. Aquests possibles escenaris futurs han de diferenciar-se de les prediccions calibrades a curt termini.

En la seva opinió, tot i no poder estimar rangs de fiabilitat precisos en les avaluacions d’escenaris, sí que es poden permetre prendre mesures preparatòries en funció de criteris d’avaluació de possibles riscos.

Van assistir al webinar 78 persones.

10. Webinar – Aspectes pràctics en l’aplicació de la norma comptable IFRS17.

4 de juny de 2020.

Sr. Albert de Paz (Management Solutions).

Albert de Paz va parlar de la problemàtica que per a les entitats asseguradores comporta la implementació de la norma comptable IFRS 17, que entrarà en vigor l’any 2023, i que modifica radicalment la comptabilització de les assegurances en les entitats asseguradores.

La norma es fonamenta en aspectes derivats de la Directiva Solvència II, que va ser adaptada al mercat espanyol l’any 2016.

També va comentar que l’aplicació dels estàndards de la norma comptable IFRS17 obliga a interpretar els principis fixats per a la norma per la IASB, així com la seva particularització a cada mercat i companyia d’assegurances. En el procés d’anàlisi prèvia sorgeixen diverses decisions a prendre, amb un impacte potencialment elevat per als resultats de l’entitat.

Durant la conferència es van comentar algunes de les implicacions de l’aplicació pràctica de la IFRS 17 que, d’acord a l’experiència de Management Solutions, que atresora un ampli coneixement en la matèria, poden ser rellevants per a la implantació dels estàndards en les companyies d’assegurances.

Van assistir al webinar 94 persones.

11. Webinar – La influència de les noves tecnologies mèdiques en els costos de l’assegurança de salut.

11 de juny de 2020.

Dr. Juan Ramón González (Fiatc).

El Dr. González va parlar de la irrupció de la tecnologia en la medicina en els darrers decennis i els seus efectes en l’assegurança de salut. En la seva opinió, les noves tecnologies permeten diagnòstics més precisos i accions quirúrgiques menys invasives i de menor cost, amb una recuperació més ràpida del pacient i una major esperança de vida.

D’altra banda, les noves tecnologies també comporten un cert “sobrediagnòstic” i l’aparició d’un nou col·lectiu de malalts crònics, molt demandant de serveis, cada vegada més costosos, el que afecta la rendibilitat del ram.

Segons els seu parer, els avenços tecnològics tindran un gran impacte en la medicina i en l’assegurança de salut, especialment la telemedicina i el diagnòstic a distància, el que sens dubte millorarà la valoració el servei per part dels assegurats.

Finalment va comentar els efectes de la covid 19 a Fiatc Assegurances, amb una important activitat en el ram de salut, i que disposa, a més, d’una clínica pròpia. En la seva opinió, els efectes de la covid 19 en l’assegurança de salut es veuran en els propers mesos, ja que moltes intervencions quirúrgiques, ja previstes, han estat ajornades per les urgències de la pandèmia. A més, hi ha hagut un cert recel dels assegurats a acudir als serveis mèdics, per por del contagi.

La covid 19 també afectarà a la rendibilitat de les assegurances de salut en el mig termini, ja que les asseguradores han assumit els costos derivats de la pandèmia, amb uns efectes en la salut dels assegurats infectats, alguns asimptomàtics, no del tot coneguts.

Van assistir al webinar 50 persones.

12. Webinar – El sector assegurador davant el canvi climàtic: reptes i oportunitats.

18 de juny de 2020.

Sr. Miguel Ángel Mora (Nacional de Reaseguros).

El canvi climàtic és un dels grans reptes socials i ambientals als que s’enfronta la societat del segle XXI i és una de les principals preocupacions en les entitats asseguradores i reasseguradores.

Miguel Ángel Mora Va explicar que el canvi climàtic s’ha accelerat en els darrers decennis, a causa dels impactes de l’efecte hivernacle, el que ha provocat que els esdeveniments extraordinaris (terratrèmols, ciclons, tempestes, sequeres, grans incendis, etc.) siguin cada vegada més freqüents i més devastadors.

El canvi climàtic afecta de manera notable també al nostre país que, amb clima molt divers, ha patit freqüents efectes atmosfèrics catastròfics en els últims anys (tempestes, vents huracanats, sequeres i terratrèmols, fonamentalment).

Va comentar que els esdeveniments catastròfics d’altres zones del planeta, per exemple al Carib, també afecten les asseguradores espanyoles, ja que aquesta zona hi ha importants interessos econòmics d’empreses espanyoles (hotels, infraestructures, parcs eòlics, fonamentalment), que estan assegurats a Espanya per asseguradores locals.

Va destacar l’important paper que a Espanya suposa el Consorcio de Compensación de Seguros, un model únic, que assumeix els efectes dels esdeveniments catastròfics amb gran eficiència i que ha servit per reduir l’impacte dels esdeveniments catastròfics directament a les asseguradores.

Va parlar dels sistemes més habituals que utilitzen les asseguradores espanyoles per reassegurar els riscos catastròfics i dels utilitzats en altres mercats. Finalment va parlar de la necessitat que tot el sector s’impliqui en polítiques de responsabilitat social corporativa que ajudin a reduir la velocitat del canvi climàtic i els seus efectes econòmics i socials, que poden arribar a ser devastadors si no reaccionem a temps.

Van assistir al webinar 47 persones.

13. Webinar – Presentació de l’informe “Melbourne Mercer Global Pensions Index” (MMGPI).

22 de juny de 2020.

Sr. Miguel Ángel Menéndez (Mercer)

El Sr. Menéndez va presentar els principals aspectes de la 11a edició de l’informe “Melbourne Mercer global pensions index-MMGPI”, un estudi publicat anualment per Mercer i que analitza i valora els sistemes de pensions públics i privats de 37 països, entre ells Espanya, que representen el 63% de la població mundial.

L’estudi té com a objectiu dur a terme una avaluació objectiva dels diferents sistemes de pensions públics i privats dels 37 països, marcant tres aspectes clau: suficiència, mecanismes de governança i sostenibilitat i sistemes de pensions.

En l’apartat de suficiència, l’informe MMGPI atorga al sistema de pensions espanyol i privat la posició 13 en els 37 països de l’estudi. En aquest apartat el pes fonamental és degut a l’aportació de les pensions públiques, amb una taxa de reemplaçament sobre els salaris del 78%, la segona més alta entre els països de l’OCDE. Per contra, el pes de les pensions privades és molt limitat, inferior al d’altres països.

En l’apartat GOBERNANZA (legislació, informació a pensionistes, etc.), l’índex MMGPI atorga al sistema espanyol de pensions la posició 22 en els 37 països de l’estudi.

En canvi, en la secció de SOTENIBILITAT, l’índex MMGPI atorga al sistema espanyol de pensions una posició 35 sobre els 37 països de l’estudi, un dels més baixos de l’estudi. L’estudi posa de manifest les debilitats del nostre sistema de pensions públiques, un sistema de compartició, amb un dèficit de 18.000 milions d’euros/any, amb un futur incert de no emprendre reformes urgentment, donada l’evolució de la demografia al nostre país.

Finalment, el Sr. Menéndez va comentar algunes recomanacions de l’informe MMGPI per a Espanya: entre d’altres, ajustar l’edat de jubilació efectiva i la quantia de les pensions a l’esperança de vida, augmentant el ritme d’activitat, especialment pel col·lectiu entre 55-65 anys i potenciant l’estalvi privat en els sistemes de pensions, especialment a nivell empresarial.

Van assistir al webinar 33 persones.

Resum de les activitats en matèria de formació del primer semestre de 2020.

Emilio Vicente Molero

Consell de redacció

Jordi Celma Sanz

Xavier Colominas García

Luis Cuervo Carballo

Xavier Gómez Naches

Anna Labayen Cervera

Aleix Olegario Surroca

Disseny i maquetació

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

President

Miquel Viñals Fusté

Vicepresident

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tresorera

Clara Armengol Vivas

Vocal President Secció Formació i Investigació

Isidre Martínez Ivars

Vocal President Secció Professional

Francisco Durán Lorenzo

Vocal President Secció Relacions Institucionals

Xavier Gómez Naches

Gerència

Joaquim Celma Bueso

jcelma@actuaris.org

Administració

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducció total o parcial de qualsevol article sense prèvia autorització del Col·legi d’Actuaris de Catalunya.

Els conceptes i formules expressats a cada article són únicament responsabilitat de l’autor.

pa01

pa01a

pa02

pa03

pa04

pa05

pa06

pa07

pa08

pa09

pa10

pa11