artículos

Amalio Berbel, socio partner de KPMG nos habla de las tasas de descuento en IFRS 17 y su comparativa con Solvencia II.

Montserrat Guillén, catedrática de la Universidad de Barcelona, trata sobre las Tontinas y Pensiones de la era digital.

Omaira Laborda, ejecutiva del Departamento de Cyber Riesgo de Marsch & McLennan nos habla de las amenazas en la Ciberseguridad.

David Guitart, director de Seguros de BDO nos explica el tratamiento de los impuestos diferidos.

entrevista

Vicente Cancio, CEO de Zurich

“Las pensiones son un elemento esencial para garantizar nuestro estado de bienestar pero incluso para el sustento de nuestra economía.”

novedad

Iniciamos Actuarios por el Mundo con una entrevista a Carmen Negro, actuaria del CAC que vive i trabaja en Guatemala.

“En Guatemala no hay una carrera de Actuarios. Somos cuatro o cinco actuarios trabajando en el país.”

Las tasas de descuento en IFRS 17 y su comparativa con Solvencia II.

Amalio Berbel · KPMG

Las tasas de descuento a utilizar en las mediciones exigidas por IFRS 17 son uno de los aspectos en los que la norma tiene más diferencias y consecuencias con respecto a Solvencia II.

Tontinas y pensiones de la era digital.

Montserrat Guillén · UB

Sorprendentemente, resulta que son las tontinas, un invento de hace 300 años, las que nos están aportando soluciones innovadoras a la era digital.

Amenazas en la Ciberseguridad.

Omaira Laborda · Marsch & McLennan

El riesgo cibernético está más vivo que nunca. Están expuestas no sólo las empresas, sino también las personas.

El tratamiento de los impuestos diferidos.

David Guitart · BDO

Las Entidades Aseguradoras deberán afrontar un nuevo esfuerzo en las exigencias de capital, en un momento altamente complejo, dado el actual escenario de tipos bajos.

Vicente Cancio, CEO de Zurich

Las pensiones son un elemento esencial para garantizar nuestro estado de bienestar pero incluso para el sustento de nuestra economía.

Carmen Negro (Guatemala)

En Guatemala no hay una carrera de Actuarios. Somos cuatro o cinco actuarios laborando en el país.

Primer semestre 2019

En el primer semestre del 2019 el CAC ha organizado 13 actividades de formación (cursos, seminarios y conferencias) de materias variadas, en las que han participado 284 personas, con un total de 1.924 horas de formación impartidas.

artículo

Montserrat Guillen i Estany

mguillen@ub.edu

Riskcenter-IREA, Catedrática del Departamento de Econometría, Estadística y Economía Aplicada de la Universidad de Barcelona

Tontinas y pensiones de la era digital

Todos los actuarios del mundo han estudiado las fórmulas de la renta vitalicia. Dado un capital, unas probabilidades de supervivencia y un tipo de interés financiero, se puede calcular cuál es la renta periódica que corresponde percibir al pensionista. Los cálculos se realizan anual o mensualmente y, a la práctica, conviene poner un recargo de seguridad para posibles desviaciones.

En la fórmula de la renta vitalicia, el capital viene dado por el ahorrador, el tipo de interés financiero por algún tipo de referencia normalmente ligada a la renta fija, pero el mayor dolor de cabeza siempre son las probabilidades de supervivencia.

En la fórmula de la renta vitalicia, el capital viene dado por el ahorrador, el tipo de interés financiero por algún tipo de referencia normalmente ligada a la renta fija, pero el mayor dolor de cabeza siempre son las probabilidades de supervivencia. ¿Cómo las aproximamos? ¿Qué pasaría si aumentase mucho la longevidad del colectivo? Entones, si la desviación fuese muy elevada, no seria posible pagar la renta completamente. Esta última cuestión concreta se conoce como ‘’riesgo de longevidad’’ en los planes de pensiones y la pregunta que nos hacemos es cómo darle cobertura.

Sorprendentemente, resulta que son las tontinas, un invento de hace 300 años, las que nos están aportando soluciones innovadoras a la era digital. Al siglo XVII, las tontinas eran operaciones vitalicias que consistían en reunir el capital de unos inversores que solo cobrarían pasados unos años, si sobrevivían. Pongamos por ejemplo que hubiese 100 inversores de inicio, si al final solo eran 10, el capital total se repartía entre los 10 supervivientes y, por lo tanto, suponía un rendimiento suculento para los afortunados. Veamos con más detalle cómo y por qué vuelven a estar de moda las tontinas hoy en día, y qué nombre nos hemos inventado para solventar su mala fama. Y ya que nos ponemos, hablemos del origen de esta mala fama.

Sorprendentemente, resulta que son las tontinas, un invento de hace 300 años, las que nos están aportando soluciones innovadoras a la era digital.

El esquema de pirámide invertida que supone una tontina es su principal atractivo, ya que son muchos los inversores iniciales y muy pocos los perceptores finales. Sólo por este mismo hecho y sin que se requiera un rendimiento financiero excesivo, ya hay una ganancia esperada positiva estrictamente. La desgracia que tuvieron las tontinas fue la picaresca que se generó a su alrededor cuando se puso en funcionamiento. Para poder cobrar los rendimientos, todos tenían interés en ser el único superviviente y, por lo tanto, algunos inversores fueron asesinados. Esta mala fama se ve reflectada en muchos relatos de ficción de sobres conocidos. Sin ir más lejos, hay un episodio de los Simpson que relata cómo unos excombatientes, compañeros del abuelo Simpson que habían organizado una tontina donde sólo el último superviviente de todos ellos se podría quedar con una colección de obras de arte botín de la II Guerra Mundial, luchan para eliminar al abuelo para que no sea el último y se haga rico.

Hay una película clásica de 1968, traducida como ‘’La caja de las sorpresas (The Wrong Box)’’ que, con el fino humor inglés y protagonizada por Michael Caine, explica la lucha de dos hermanos que se odian para conseguir la herencia de una tontina cuando sólo quedan ellos. Otra historia, esta real y que daría para todo un artículo entero, es la que protagoniza un chico de Harvard a principios del siglo CC. James H. Hyde provocó la desaparición del Equitable Life Insurance y, además, como consecuencia, en los Estados Unidos se prohibieron las tontinas. No es así en Europa, donde siguen siendo legales y reguladas por las directivas de seguranzas, contrariamente a una creencia generalizada que no es así.

En los Estados Unidos se prohibieron las tontinas. No es así en Europa, donde siguen siendo legales y reguladas por las directivas de seguranzas.

A lo largo de las últimas décadas, la investigación en ciencias actuariales ha buscado formas de controlar el riesgo de longevidad. Si hacemos un breve resumen de lo que trajo consigo el siglo XX como posibles soluciones a las desviaciones en las proyecciones de mortalidad de los planos de pensiones, encontramos dos. La primera es hacer un contrato de reaseguranza, donde las rentas vitalicias del grupo queden garantidas de forma permanente. Los contratos de cobertura del riesgo de longevidad tienen como finalidad eliminar el riesgo de aumento de los costes asociados al incremento no previsto de la esperanza de vida, es decir, que los miembros del colectivo vivan sistemáticamente más de lo planificado. Es una solución cara. La segunda, son los bonos de longevidad. Se trata de un instrumento de deuda financiero, donde los futuros flujos de efectivo del capital invertido, o del cupón, dependen de la materialización de un índice de supervivencia dentro de un grupo de población seleccionada. Si la supervivencia se mantiene dentro de los límites previstos, los inversores en los bonos de longevidad cobran sus rendimientos, pero si la supervivencia se dispara, los rendimientos de los bonos van al fondo de pensiones para garantizar el pago de las rentas, mientras que los inversores no perciben retornos. Los bonos de longevidad son un claro ejemplo de solución ingeniosa a las desviaciones de las tablas de mortalidad y supervivencia, pero paradoxalmente, también son un claro ejemplo del fracaso comercial de nuestra profesión de actuarios. Los bonos de longevidad se crearon con muchas expectativas, pero se estrellaron estrepitosamente, porque no hubo respuesta por parte de los inversores. El conflicto de interés de los reaseguradores a la hora de admitir que los bonos de longevidad son una alternativa directa para la transferencia del riesgo que entra en colisión con sus propios productos es evidente, pero sorprende que los reaseguradores tampoco ayudasen a popularizar los bonos de longevidad, una forma de canalizar el riesgo a toda la sociedad. Hoy ya sabemos que los inversores no apuestan por los bonos de longevidad. Y una de las razones de peso para justificar que los bonos de longevidad nunca triunfasen es que su término es demasiado elevado y su incertidumbre es excesiva. Son operaciones largas y siempre hay la expectativa que los avances médicos alarguen la vida muy substancialmente, la cual cosa jugaría en contra del inversor. La incertidumbre asusta, ya se sabe.

Vista la situación, ahora es cuando la ciencia actuarial retrocede cuatro siglos atrás para encontrar un banquero italiano nacido en Nápoles llamado Lorenzo di Tonti, el supuesto inventor de las tontinas. La misma idea que él tenía es la que hoy está al servicio del risco de longevidad. Es muy fácil de entender. De todos los participantes en un plan de pensiones, aquellos que mueren dejan como legado al resto de supervivientes todos, o parte, de sus ahorros no consumidos. De esta forma, el resto del colectivo percibe un rendimiento extra-financiero que corresponde al hecho que hay un superviviente menos en el grupo y más capital. Las formas de repartir este legado son muy diversas, se puede hacer de golpe, o asignando una nueva renta vitalicia a cada miembro del grupo de forma proporcional a su contribución al fondo de pensiones. De este modo, el superviviente siempre percibe más del que estaría previsto en función de cuantos participantes siguen vivos y de la actualización del cálculo que se hace anualmente. No hay una garantía, pero solo por el hecho de no cubrir el riesgo de longevidad, hay una diferencia en las rentas efectivas que se pueden cobrar con este mecanismo. Tiene una gran simplicidad y sería un acierto que nuestro colegio hiciera bandera.

Vista la situación, ahora es cuando la ciencia actuarial retrocede cuatro siglos atrás para encontrar un banquero italiano nacido en Nápoles llamado Lorenzo di Tonti, el supuesto inventor de las tontinas. La misma idea que él tenía es la que hoy está al servicio del risco de longevidad. Es muy fácil de entender. De todos los participantes en un plan de pensiones, aquellos que mueren dejan como legado al resto de supervivientes todos, o parte, de sus ahorros no consumidos. De esta forma, el resto del colectivo percibe un rendimiento extra-financiero que corresponde al hecho que hay un superviviente menos en el grupo y más capital. Las formas de repartir este legado son muy diversas, se puede hacer de golpe, o asignando una nueva renta vitalicia a cada miembro del grupo de forma proporcional a su contribución al fondo de pensiones. De este modo, el superviviente siempre percibe más del que estaría previsto en función de cuantos participantes siguen vivos y de la actualización del cálculo que se hace anualmente. No hay una garantía, pero solo por el hecho de no cubrir el riesgo de longevidad, hay una diferencia en las rentas efectivas que se pueden cobrar con este mecanismo. Tiene una gran simplicidad y sería un acierto que nuestro colegio hiciera bandera.

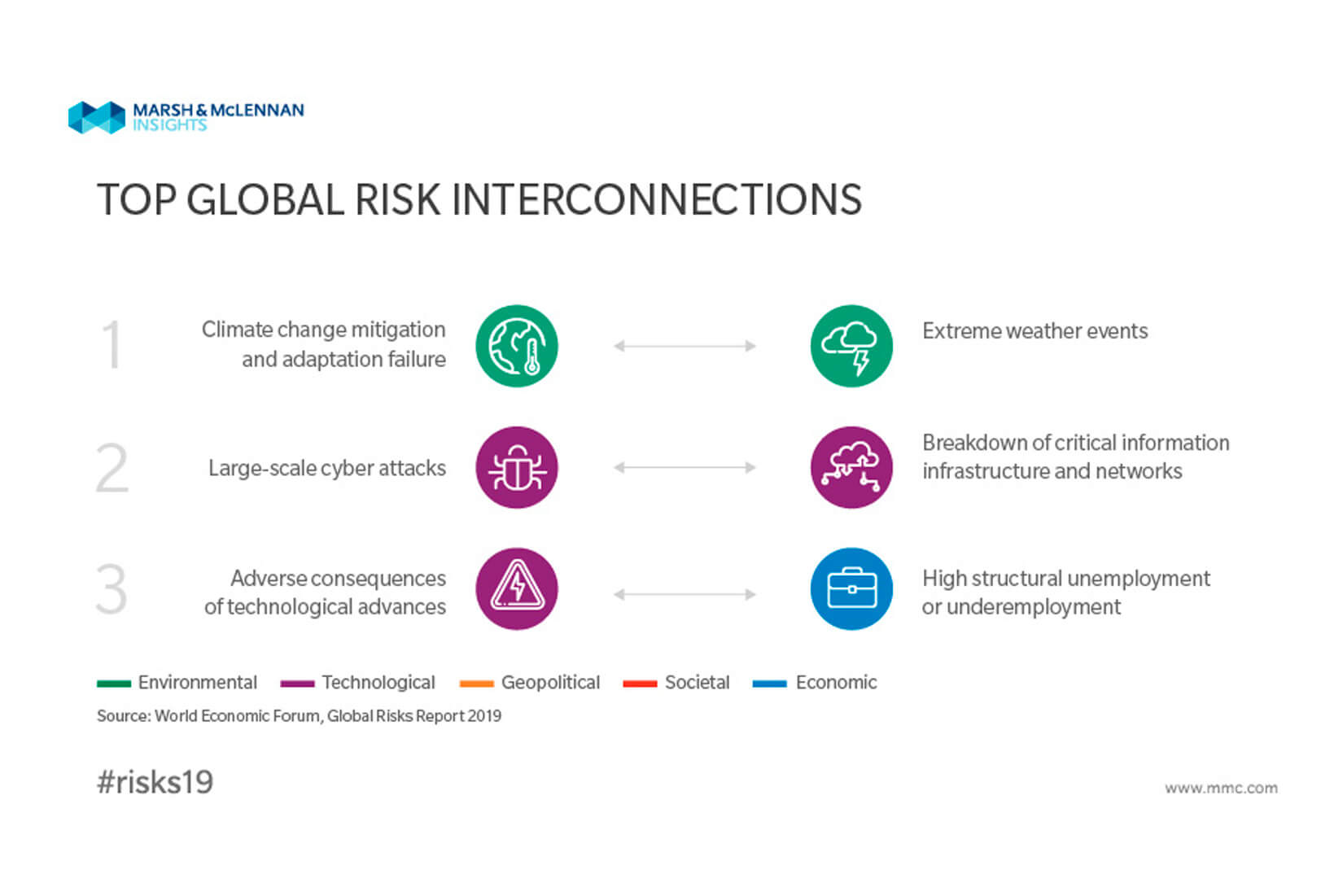

El riesgo cibernético está más vivo que nunca. Están expuestas no sólo las empresas, sino también las personas. Aunque los ataques más maliciosos que han tenido lugar hasta ahora se produjeron en 2017, este 2019 siguen estando en el top cinco de riesgos más probables del mundo.

El riesgo cibernético está más vivo que nunca. Están expuestas no sólo las empresas, sino también las personas.

Hasta la actualidad, el Ransomware más importante ha sido el Wannacry que ocurrió el 12 de mayo de 2017 y afectó a más de 600 empresas en España, entre ellas Telefónica. Fuera de aquí, afectó a 150 países, dejó unas 200.000 víctimas, y puso en suspenso millones de empresas en todo el mundo. En el ámbito europeo, Renault tuvo que paralizar las fábricas de automóviles de Francia y Rumanía para evitar la propagación del ciberataque, y así lo hizo también Nissan con su fábrica en Sunderland, en el Reino Unido. Además miles de hospitales y clínicas del Servicio Nacional de Salud británico fueron atacados.

Los ataques más maliciosos que han tenido lugar hasta ahora se produjeron en 2017.”

También fue víctima el operador ferroviario alemán Deutsche Bahn, que vio cómo se infectaban los paneles de sus estaciones. Como curiosidad, podemos decir que tuvo dos "errores": el primero, que el Kill switch (es como un botón de freno de emergencia, que permitía paralizar su actividad e impedía que el ramsomware iniciara el cifrado de todos los archivos, aunque hubiera infectado el equipo) afortunadamente no estaba bien protegido y pudo ser habilitado para alguien externo. Otro error en las primeras versiones del ransomware fue que los ciberdelincuentes no habrían podido identificar a las víctimas que pagaran el rescate, ya que no almacenaban el identificador del "cliente" que había abonado el pago. De todos modos, por la repercusión que tuvo, no es de los siniestros que más recaudación ha tenido. Durante los tres primeros días se recaudaron 30.000 euros y en unos meses se recogieron 115.000. Aunque el impacto económico sí provocó pérdidas de 200 millones de euros.

Petya, el otro gran ransomware

El otro gran Ransomware también se produjo en 2017, poco después del Wannacry: el 27 de junio, con el nombre de Petya. Este no fue un ransomware típico, ya que era un instrumento de destrucción y no de extorsión. Las empresas de seguridad informaron que no se podían descifrar y se produjo un daño permanente en el disco duro. Este es uno de los motivos para considerar que fue un ataque patrocinado por algún gobierno. El país más afectado fue Ucrania, donde incluso el propio Banco Nacional salió perjudicado. También afectó a las principales agencias gubernamentales y operaciones en Ucrania y Rusia y a una serie de empresas en Europa y en Estados Unidos, como la aerolínea holandesa Maersk, el bufete internacional DLA Piper o la multinacional alimentaria Mondelez.

Los sectores más afectados fueron; servicios financieros, transporte, energía, manufactureras y servicios profesionales, entre otros. En la mayoría de los casos, el ataque provocó la suspensión de las operaciones y una importante interrupción de los negocios.

Pero aunque los dos principales Ramsonware ocurrieron en 2017, esto no quiere decir que el Riesgo Cibernético sea actualmente un riesgo controlado, ni mucho menos. De hecho, se considera el riesgo del futuro y ninguna empresa está a salvo, independientemente de las dimensiones que tenga o el sector de actividad al que pertenezca.

El fraude y robo de datos masivo se sitúan en el número cuatro de riesgos globales por probabilidad, y los ataques cibernéticos en el número cinco.

Según el Informe de Riesgos Globales de 2019, que elabora el Foro Económico Mundial (WEF por sus siglas en inglés) en colaboración con Marsh & McLennan Companies y Zurich Insurance Group, el fraude y robo de datos masivo se sitúan en el número cuatro de riesgos globales por probabilidad, y los ataques cibernéticos en el número cinco. Esto mantiene un patrón que ya se registró el año pasado, con la consolidación de la posición de los riesgos cibernéticos junto a los riesgos ambientales en el cuadrante de alto impacto y alta probabilidad del panorama de riesgos globales.

Este es un Mapa de las interconexiones de los riesgos globales en 2019.

Una gran mayoría de los encuestados para realizar el informe consideró que habrá un incremento en los riesgos de ataques cibernéticos durante el 2019, y que esto conducirá al robo de dinero y datos (un 82%) y a la interrupción de la actividad (un 80%). La encuesta refleja cómo la integración creciente de las tecnologías digitales en todos los aspectos de la vida está causando inestabilidades nuevas. Alrededor de dos tercios de los encuestados consideran que los riesgos asociados a las noticias falsas y el robo de identidades aumentarán en el 2019, mientras que tres quintas partes opinaron lo mismo sobre la pérdida de privacidad en favor de compañías y gobiernos.

El año pasado, los ataques cibernéticos maliciosos y los protocolos de seguridad cibernética negligentes volvieron a dar lugar a filtraciones masivas de información personal. La mayor se produjo en la India, donde la base de datos de identificaciones del gobierno, Aadhaar, comunicó haber sufrido múltiples filtraciones que potencialmente pusieron en riesgo los registros de 1.100 millones de ciudadanos inscritos. En el mes de enero, se informó de que había delincuentes vendiendo acceso a la base de datos a un precio de 500 rupias para entrar 10 minutos. Y en marzo, una filtración en una compañía de servicios públicos estatal permitió que cualquiera pudiera descargar nombres y números de identificación.

En otros lugares, las filtraciones de datos personales afectaron a alrededor de 150 millones de usuarios de la aplicación MyFitnessPal y alrededor de 50 millones de usuarios de Facebook.

Las vulnerabilidades cibernéticas pueden provenir de direcciones imprevistas, como se hizo evidente en 2018 con las amenazas de Meltdown y Spectre, que estaban relacionadas con debilidades en el Hardware, en lugar del software, y a través de los cuales era posible robar datos que almacenaban los programas que operaban en estos equipos.

En julio de 2018, el gobierno de los Estados Unidos declaró que los piratas informáticos habían obtenido acceso a las salas de control de las compañías de servicios públicos estadounidenses.

En marzo de 2019, la empresa Norsk Hysro ASA, uno de los mayores productores de aluminio del mundo, sufrió interrupciones de producción después de que un ataque cibernético afectara las operaciones en toda Europa y en EEUU. Un software malicioso había bloqueado su sistema y para recuperarlo debían pagar un rescate. La empresa indicó que su seguro de Cyber estaba recuperando los datos utilizando las copias de seguridad.

En mayo del 2019, la web que se encarga de hacer las reservas de la Alhambra fue atacada y quedaron al descubierto datos personales y financieros de millones de visitantes y de un millar de agencias de viajes.

Y en todo este entorno, se añade el aprendizaje de las máquinas o la inteligencia artificial (IA), que se está volviendo más sofisticada, con potencial de crecimiento para incrementar los riesgos existentes o crear otros nuevos en internet, donde se conectan miles de millones de dispositivos.

Entre las soluciones que ofrece el sector asegurador, hay varias pólizas, principalmente la póliza de cyber.

Siniestralidad en España

Centrándonos ahora en la parte aseguradora, mirando las cifras de siniestralidad: España sufrió 102 ciberataques graves en 2018, y en enero del 2019 el CNI tuvo constancia de 4.000 ciberincidentes, comparados con los 38.000 de todo el 2018.

En la actualidad, las empresas están dando prioridad a la prevención: mejoran las medidas técnicas de seguridad, redactan políticas de seguridad, imparten formación a los trabajadores para saber qué se puede hacer y qué no con los dispositivos corporativos, analizan si disponen de medidas técnicas suficientes para proteger los activos y la información, y cumplen la normativa vigente, un punto de gran relevancia con el cumplimiento de la nueva ley RGPD de mayo de 2018.

Además del seguro de Cyber, también hay que tener conocimiento de otros seguros complementarios, tales como el seguro de Consejeros y Directivos (D&O, por sus siglas en inglés) que cubre las responsabilidades que tienen en la toma de decisiones ante la empresa, como el estrategia de Ciberseguridad.

Además del seguro de Cyber, también hay que tener conocimiento de otros seguros complementarios, tales como el seguro de Consejeros y Directivos (D&O, por sus siglas en inglés) que cubre las responsabilidades que tienen en la toma de decisiones ante la empresa, como el estrategia de Ciberseguridad.

Otro seguro que ya existía mucho antes de que las pólizas de Cyber son las pólizas de fraude, que actualmente están sufriendo una siniestralidad muy elevada. El mercado asegurador está trabajando para incluir dentro del seguro de Cyber una cobertura parcial de fraude, para cubrir las pérdidas financieras directas de los ataques o suplantaciones de identidad. También es importante revisar las pólizas de daños materiales, para que incluyan incidentes de Ciberseguridad, ya que hasta ahora los mercados tradicionales de daños materiales no incluían esta opción.

Por último, y también dependiendo de la actividad, es necesario revisar las cláusulas de las pólizas de Responsabilidad Civil Profesionales, para evitar duplicidades o vacíos de cobertura derivadas de errores profesionales en la prestación de servicios. Esto tiene especial relevancia para las profesiones técnicas, como los desarrolladores de software o cualquier proveedor tecnológico.

Por todo ello, podemos concluir que el riesgo cibernético está más vivo que nunca y que es un riesgo que puede afectar a todas las empresas y también a personas. Entre las soluciones que ofrece el sector asegurador, hay varias pólizas, principalmente la póliza de ciber. Pero hay que hacer un análisis de las necesidades de cada empresa en función de su sector de actividad y de la madurez.

A continuació van intervenir Elena Soria, Carlos Roncero i Luis Roncero, tres joves actuaris, que van parlar de per què van escollir els estudis d’actuari i de la seva recent experiència en el món laboral.

A continuació van intervenir Elena Soria, Carlos Roncero i Luis Roncero, tres joves actuaris, que van parlar de per què van escollir els estudis d’actuari i de la seva recent experiència en el món laboral.

Desde 2015, que pasó a dirigir el Grupo Zurich en España, ¿Cuáles son los principales retos a los que ha tenido que dar respuesta en estos años? y, en los próximos años, ¿cuáles son los principales retos a los que tendrá que hacer frente su grupo?

Estamos muy contentos. Durante estos tres años hemos preparado a Zurich para un futuro que sabemos con certeza será diferente y lleno de nuevas oportunidades. En la modernización de Zurich han participado de forma decisiva por cierto nuestros equipos actuariales, reforzados notablemente. Zurich cuenta hoy con nuevas propuestas y sistemas de precio en Hogar, Auto, Pyme, Vida y Comercio así como Cyber, en las que el papel de nuestros actuarios ha sido clave. Hemos mejorado nuestra capacidad de distribución a través de mejoras radicales en conectividad y facilidad para trabajar gracias a la tienda única de empresas para agentes y corredores. Nuestro servicio también se ha modernizado multiplicando nuestro TNPS y logrando la medalla de oro de Adecose y del Colegio de Mediadores de Valencia. Modernizar ha supuesto también apostar decididamente por la conectividad con la mediación. Y es que modernizar supone también digitalizar nuestro negocio a través de nuestras plataformas Klinc by Zurich y Zurichempresas.es.

En la modernización de Zurich han participado de forma decisiva nuestros equipos actuariales.

En Zurich tenemos la opción de trabajar de manera flexible desde donde queramos durante 20H semanales y además nuestros espacios de trabajo son abiertos y fomentan la colaboración. Zurich no ha llegado todavía a su máximo potencial y estamos convencidos que estos próximos tres años van a ser decisivos.

Al mismo tiempo hemos comenzado a experimentar cómo será el futuro y qué oportunidades de hibridación tendrán los modelos digitales con los negocios actuales. Aunque se habla mucho de tecnologías y digitalización, estoy convencido que el éxito en nuestra transformación son las personas, su actitud y compromiso, además de su talento para modernizar la compañía. Para transformar hay contar con las personas adecuadas, lo demás viene después.

Toda su carrera profesional la ha desarrollado en Zurich en la que comenzó hace más de 30 años. En este tiempo, a su entender ¿cuáles han sido los cambios más notables que se han producido en su Entidad? ¿Y qué cosas se mantienen?

Zurich está en Barcelona desde hace más de 135 años. Es una empresa sólida establecida en el mercado asegurador español y en el mundo con una fuerte capitalización y un rating AA. Goza asimismo de una excelente reputación y una marca amable que se asocia a calidad y solvencia. Hay negocios que permanecen de forma estable y otros que han ido apareciendo en los últimos años, como desde 2008 la alianza aseguradora con el Sabadell que goza de excelente salud.

En España, la marca Zurich lleva una década vinculada a la vida saludable gracias a nuestro patrocinio de la Zurich Marató de Barcelona, a los que luego se añadieron los de Sevilla, Donostia y Málaga, así como la Carrera de la Mujer, que se celebra en 8 ciudades de España. El mercado nos reconoce también como una empresa innovadora por nuestros desarrollos digitales que son posibles gracias a todo el apoyo del Grupo Zurich y a nuestro equipo Digital que por supuesto cuenta con excelentes actuarios y suscriptores. Además, contamos con apoyo de la Zurich Foundation y participamos desde hace años en diversos programas para apoyar a los jóvenes en su incorporación al mercado laboral. Barcelona es un gran destino para captar talento y Zurich cuenta en la ciudad con uno de sus Centros Tecnológicos que dan servicio global así como varios equipos de más de 30 nacionalidades que gestionan de forma especializada la administración de inversiones o los programas internacionales de seguro. Son parte muy importante de la familia Zurich.

De su etapa profesional en Inglaterra, Suiza y Latinoamérica, ¿Cuál es la lección más importante que aprendió a nivel de negocio? y ¿Qué resaltaría del modelo de negocio que se desarrolla en esos países frente a nuestro mercado?

He sido muy afortunado y la experiencia en estas ciudades han sido todas inolvidables, especialmente Londres hace ya diez años por su duración. Allí se fraguaron algunos de mis aprendizajes más importantes. En Londres, admiré el funcionamiento del mercado, sus estructuras y tradiciones pero también viví algunos conflictos difíciles de resolver. En Sao Paulo pude comprobar la dificultad y tamaño de los mercados latinoamericanos, Méjico DF a Sao Paulo son 9 horas de avión y dos mercados radicalmente diferentes. En Zurich tuve una función muy interna, descubrí la vida corporativa en el Grupo y el reto que supone gestionar proyectos internacionales. Estos periodos, al final, representan sólo una pequeña parte de mi carrera, en su práctica totalidad realizada en España y en el mercado.

Algunos jóvenes me piden si puedo darles algún consejo para sus carreras profesionales y sólo me atrevo a recomendarles que desarrollen el triple de paciencia de la que demuestran, que estén en el mercado y vivan el seguro en primera línea.

Tras la crisis, vimos como en los mercados bajaban los tipos de interés. Parece que estas bajadas han llegado para quedarse más tiempo del que pensábamos. ¿Cómo afecta esta circunstancia al negocio de Vida? ¿Y a la gestión de las inversiones?

Afecta negativamente como es lógico desde múltiples ámbitos. Por una parte afecta directamente al resultado financiero y por otro a la propuesta de valor a nuestros clientes. En España el ahorro financiero ha estado tradicionalmente canalizado en su mayoría hacia productos garantizados y de corto plazo y es solo recientemente que los ahorradores han tenido que empezar a buscar otro tipo de inversiones para obtener una mayor rentabilidad que obviamente implica un mayor riesgo. Ver planes de pensiones y fondos de inversión con estrategias conservadores como los que invierte en renta fija a corto plazo o mercados monetarios en negativo ha supuesto un cambio de paradigma. Muchos clientes no habían visto suceder esto durante un periodo largo de tiempo jamás y muy poco a poco los flujos de ahorro empiezan a virar hacia otras opciones de inversión. Esto supone un extra esfuerzo para las compañías en términos de información, transparencia y de identificación de necesidades para que los clientes comprendan el tipo de producto que compran, las rentabilidades que puede obtener y los riesgos que comporta.

También por esto es especialmente importante poner en valor el ahorro a largo plazo que además de suponer un menor esfuerzo es siempre más estable. Y también lo es buscar soluciones de ahorro eficientes que permitan maximizar rentabilidades después de gastos, una vez más haciendo énfasis en la idoneidad de desarrollar con mayor convicción la previsión social empresarial como medio que reúne todas estas condiciones.

La implantación de Solvencia II ha obligado a muchas aseguradoras a gestionar sus fondos propios con mayor control. ¿Cómo se viven estas circunstancias desde un grupo internacional?

El Grupo Zurich ya tenía establecido un marco robusto de gestión de capital y riesgos previo a la introducción de solvencia II. De hecho, al ser un grupo Suizo, está sujeto a los requerimientos de solvencia de Suiza (SST). El grupo además gestiona el capital internamente en base a un modelo interno de capital. A nivel local nos hemos tenido que adaptar a solvencia II, como el resto de entidades que operan en el mercado; crear las nuevas funciones (Actuarial, riesgos…) y asumir las nuevas responsabilidades a nivel de Consejo, etc. El hecho de pertenecer a un grupo internacional, supone que no partíamos de cero en cuanto a los modelos de valoración, los controles, las políticas de riesgos y capital. También nos permite compartir con el resto de países del grupo la forma de implementar los requerimientos y las best practices.

Las aseguradoras que cotizan en bolsa o las que reportan a una matriz que cotice en bolsa, consolidan sus datos siguiendo las normas internacionales de contabilidad. Se espera que a partir de 2022, en Europa, se aplique la norma internacional de información financiera sobre seguros, la NIIF 17. ¿Cómo valora el impacto que dicha medida tendrá en las empresas en general y en la suyo en particular?

El paso de la NIIF4 a la NIIF17 de aplicación sobre los contratos de seguros y la aplicación simultáneamente de la NIIF9 en lo referido a clasificación y tratamiento de los instrumentos financieros va a suponer un cambio muy significativo en lo que se refiere a la presentación de los estados financieros de las entidades aseguradoras. La norma tiene como objetivo facilitar la transparencia y claridad sobre la situación financiera de la entidad, su estrategia de rentabilidad por negocios y sobre la evolución de los flujos de caja de los mismos. Además la norma deberá favorecer una mejor comprensión y comparabilidad de cómo se genera valor en el sector asegurador.

El cambio es de gran calado, tanto en lo que implica a nivel de posibles impactos en la estrategia de go to market por productos como en la necesidad de modificar profundamente el modelo operativo, especialmente en las áreas financiero-actuariales y técnicas.

Nosotros llevamos preparándonos para este cambio desde hace más de dos años y aunque quede todavía otro tanto para su implantación, esperamos que la prioridad en el foco y el ritmo de ejecución del equipo de proyecto sigan manteniéndose muy altos durante todo el tiempo.

Para terminar, su grupo muestra un interés activo en la igualdad de género así como por la promoción del deporte, basta ver como patrocina varias maratones anuales. ¿Qué impactos tienen estas acciones dentro de su Entidad y en la sociedad?

En Zurich llevamos 8 años de compromiso con el running; uno de nuestros ejes que con el tiempo se ha llegado a convertir casi en una filosofía de empresa. A través del running somos capaces de unir nuestra apuesta por la vida saludable, por la igualdad de género y por la lucha en la superación de obstáculos. Todo ello a través de 4 maratones, 8 carreras de la mujer y miles de corredores entre clientes, empleados y distribuidores. La verdad, es que en este campo y en algún otro, me atrevería a decir que somos la compañía que más corre.

Reside en Guatemala desde 2000 y en la actualidad trabaja para la empresa Consultoría Quantia como socia fundadora.

Llevas trabajando fuera de España muchos años, ¿cuál fue la causa de tu ida al extranjero?

Turística. Estaba trabajando en Winterthur Seguros en el año 1999, y fui a un viaje a Guatemala y México de 20 días. En el viaje, y por circunstancias de la vida, conocí a Luis, médico-cirujano y quién se convertiría en mi esposo. En febrero del 2000 decidí venir a Guatemala y llevamos 19 años juntos. Ese año nos casamos en La Antigua Guatemala por la boda civil y la boda eclesiástica en Montserrat (Barcelona). Tenemos dos niñas, Alba y Laia.

Cuando te fuiste, ¿encontraste diferencias sensibles entre España y la sociedad de acogida?

La sociedad de acogida fue excepcional y mi adaptación en el país fue muy buena. El guatemalteco en general es positivo, abierto, con sentido del humor y sobre todo generoso y caritativo. Aunque la imagen de Guatemala al exterior pareciera que es un país con muchas dificultades, es una nación emergente que tiene muchas oportunidades para poderse desarrollar perfectamente.

La sociedad de acogida fue excepcional y mi adaptación en el país fue muy buena. El guatemalteco en general es positivo, abierto, con sentido del humor y sobre todo generoso y caritativo.

¿Cómo se forman los actuarios en Guatemala? y ¿Cómo es la relación entre ellos? El hecho de ser mujer, ¿le ha supuesto ventajas o por el contrario ha sufrido algún tipo de discriminación?

En Guatemala no hay una carrera de Actuarios. Somos, aproximadamente cuatro o cinco actuarios trabajando en el país, con estudios realizados en otros países de América Latina o Europa. La mayoría ya están jubilados y han reducido sus jornadas de trabajo.

En el año 2002 me contactaron de la Asociación Guatemalteca de Instituciones de Seguros (AGIS), pues sus directivos supieron que yo vivía en Guatemala y era Actuaria de Seguros.

En el año 2002 me contactaron de la Asociación Guatemalteca de Instituciones de Seguros (AGIS), pues sus directivos supieron que yo vivía en Guatemala y era Actuaria de Seguros.

Desde entonces, trabajo medio tiempo como asesora actuarial de la asociación apoyando en temas actuariales y financieros, y de normativa técnica de seguros.

Adicionalmente, soy socia fundadora de QUANTIA, S.A., consultoría actuarial y financiera, donde doy consultoría y desarrollos actuariales, el diseño y desarrollo de sistemas de información para la industria aseguradora y la auditoría actuarial de reservas técnicas a compañías de seguros y de seguros de caución, en Guatemala y otros países de Centroamérica (Honduras, Panamá, Costa Rica y El Salvador).

Extensivamente he realizado trabajos actuariales para diversas entidades tales como colegios profesionales, el Banco de Guatemala, la Corte Suprema de Justicia, empresas privadas, entre otras.

En Guatemala no hay una carrera de Actuarios. Somos cuatro o cinco actuarios trabajando en el país.

Las indemnizaciones de vida y de daños superaron los US $ 472 millones, de los cuales US $ 206 millones se corresponden a salud.

El ratio combinado es del 96.7%, siendo el óptimo por debajo de 100. Las utilidades del sector fueron de US $ 120 millones. El ROE (rentabilidad sobre el patrimonio) fue del 21% y el ROA (rentabilidad sobre activos) del 8%.

En este sentido, se enfatizó que el sector asegurador contribuyó positivamente a la economía del país invirtiendo US $ 528 millones en valores del estado (59% en valores del Estado) y generando empleos directos de más de 3,000 personas y de empleos indirectos entre 12,000 y 18,000.

Para garantizar el cumplimiento de las obligaciones con los asegurados por un siniestro, las empresas aseguradoras en su conjunto cuentan con reservas de US $ 627 millones y un patrimonio de US $ 500 millones, por lo que los niveles de capitalización (Patrimonio/Activos) son del 36%, niveles altos que permiten garantizar las obligaciones con los asegurados.

¿Cuáles son las líneas que van en expansión?

Los productos que cubren a las personas y sus familias, especialmente los de vida y salud.

En el país hay un gran potencial de crecimiento en los seguros individuales, particularmente los de vida, accidentes y salud, a través del desarrollo de productos inclusivos, productos sencillos, estandarizados y asequibles a aquella población que antes no había tenido un seguro con anterioridad.

En la actualidad están entrando en el mercado asegurador empresas de Insurtech que suponen una gran disrupción para las empresas aseguradoras tradicionales, ¿observan esta problemática en Guatemala? y ¿cuáles consideras que son los principales retos de la industria en Guatemala?

De momento a corto plazo no están entrando. Considero que es necesario un nivel de madurez en el mercado asegurador hacia este tipo de tecnologías y un marco jurídico adecuado que regule los servicios de seguros digitales.

En Guatemala los principales retos que se tiene como industria, actualmente son:

- Fomentar la responsabilidad ciudadana y social de los guatemaltecos ante la necesidad de seguros obligatorios.

- Adoptar los impactos de nuevas tecnologías en el trabajo diario y en el impacto que estas pueden tener en los clientes.

- Promover la preparación del país ante eventos catastróficos que pudieran afectar la infraestructura estratégica Nacional.

- La modernización y actualización del marco regulatorio en vistas de Solvencia II junto al Ente Regulador.

Sabemos que nos visitas con frecuencia, ¿qué es lo que encuentras a extrañar profesionalmente, y qué es aquello que deberíamos copiar de Guatemala?

En los últimos veinte años, el sector asegurador europeo ha experimentado un importante cambio de marco regulatorio lo que ha generado la adaptación importante a la normativa de Solvencia II, tanto a nivel cuantitativo como cualitativo. Esto ha generado una curva de aprendizaje durante años para alcanzar el nivel actual.

En Guatemala estamos empezando este proceso. Lo importante del mismo es que tratamos de “adaptar” el normativo. El país presenta diferencias importantes con relación a Europa. En este sentido, la relación ente regulador – aseguradoras es de absoluta confianza y cordialidad. Ambos tienen el mismo objetivo, mejorar la productividad, la solvencia de las aseguradoras sin que los asegurados salgan perjudicados en el proceso.

¿Te has planteado regresar?

Hasta el momento no. Mi vida aquí en Guatemala, tanto personal como profesionalmente, ha sido inmejorable. No obstante, nuestras hijas quieren continuar sus estudios en Barcelona. Pero la actividad laboral, tanto de mi esposo como la mía, están aquí, así que está difícil regresar.

Hasta el momento no. Mi vida aquí en Guatemala, tanto personal como profesionalmente, ha sido inmejorable. No obstante, nuestras hijas quieren continuar sus estudios en Barcelona. Pero la actividad laboral, tanto de mi esposo como la mía, están aquí, así que está difícil regresar.

¿Cuáles son tus actividades en los momentos de ocio?

Todos los días hago MMA (Artes Marciales Mixtas) conjuntamente con mis hijas, y viajar en familia.

¿Cómo te ves profesionalmente dentro de 10 años?

Trabajando en la consultoría y apoyando al mercado asegurador guatemalteco como hasta ahora, con el objetivo de que el mismo sea más técnico.

¿Qué objetivos te planteas?

En principio, mantener el compromiso con el mercado asegurador guatemalteco y el prestigio que durante años he conseguido. También quiero mantenerme actualizada en los temas actuariales y específicamente reforzar mi carrera en Economía. Dentro de mis objetivos está consolidar mi área de trabajo en Centroamérica a través de la consultoría.

¿Cómo crees que el Col·legi d’Actuaris de Catalunya te podría ayudar?

Creo que el Col·legi puede ayudar a los actuarios que estamos fuera y no tenemos posibilidad de capacitarnos de forma presencial, que lo podamos hacer en línea y estar al día con las novedades de normativas e implementación de estas.

Deseo patentizar mi reconocimiento y mi más profundo agradecimiento al apoyo incondicional que aún en la distancia he recibido de parte de mis padres, personas excepcionales, apoyo que ha sido fundamental para conseguir mi completa felicidad.

Deseo patentizar mi reconocimiento y mi más profundo agradecimiento al apoyo incondicional que aún en la distancia he recibido de parte de mis padres, personas excepcionales, apoyo que ha sido fundamental para conseguir mi completa felicidad.

1. Cambio de ciclo en la economía mundial. ¿Dónde están los riesgos? Perspectivas para los mercados.

17 de enero de 2019.

Sr. David Cano (AFI).

En la conferencia, David Cano habló de la situación de los mercados financieros, muy influenciados por la gran volatilidad, que afectó la rentabilidad de la práctica totalidad de los activos el año 2018. Destacó que, aunque los fundamentos de la economía mundial son sólidos, los mercados reaccionaron con fuerza ante determinados riesgos "políticos": guerra comercial USA-China, políticas proteccionistas, Brexit, situación política en Italia, crisis Siria, entre otros.

")

En cuanto a la situación económica europea, destacó que el crecimiento del PIB sigue siendo moderado, aunque en un entorno de inflación baja. De la economía española, comentó que sigue creciendo por encima de la media de los países europeos, aunque sin duda se verá afectada por un entorno menos favorable.

A su juicio, los tipos de interés seguirán siendo bajos, aunque con una muy ligera tendencia al alza, dependiendo de la evolución de la actividad económica, por lo que para conseguir rentabilidades que superen la inflación, que sigue muy controlada, los inversores deberán seguir tomando riesgos, fundamentalmente en renta variable, asumiendo la volatilidad que ello comporta.

Asistieron a la conferencia 56 personas.

2. CERA Módulo A: Foundations and quantitative methods of ERM.

18, 19, 20 y 21 de febrero de 2019.

European Actuarial Academy.

El seminario forma parte de la formación necesaria para la acreditación CERA (Chartered Enterprise Risk Actuary), que consta de 4 módulos (A, B, C y D), con sus exámenes respectivos.

En una primera parte, el seminario ayudó a los actuarios a ampliar sus conocimientos sobre la modelización actuarial y financiera cuantitativa moderna, que forman parte esencial del programa de estudios CERA.

En la segunda parte del seminario trató el ERM (Enterprise Risk Management) desde un punto de vista más cualitativo. Esto permitió a los participantes entender y gestionar el universo de riesgos, incluidos riesgos no cuantificables y otros por los que las empresas tradicionalmente no asignan capital, y que gestionan de otra manera.

Asistieron al curso un total de 5 personas miembros del CAC.

3. La digitalización en las entidades aseguradoras.

26 de febrero de 2019.

Sr. Josep Lluís Ferré (Allianz).

Josep Lluís Ferré habló de la transformación digital en las entidades aseguradoras, que exige un nuevo diálogo con el Cliente, adaptar la propuesta a la Mediación, capacitar a los colaboradores de las entidades, el impulso de la eficiencia y de la productividad, considerando el dato como la base de la innovación.

Comentó que el diálogo con el Cliente debe estar basado en los diferentes canales y mecanismos que la tecnología ofrece (webs, tablets, móviles, etc.). El Cliente pide una respuesta rápida y de calidad, con acceso multicanal y demandando sencillez y solución inmediata a sus problemas. Esto supone también un reto para las entidades que deben adaptar sus oficinas y servicios a las peticiones del nuevo mediador, y para los trabajadores de las entidades aseguradoras, pues se exige formación en estas nuevas tecnologías.

Antes de la conferencia se presentó la revista del CAC del primer semestre del 2019.

Asistieron a la conferencia 42 personas.

4. Fiscalidad de la previsión social empresarial.

12, 13 y 14 de marzo de 2019.

Sr. Ignacio Calvet (Garrigues).

En el curso, de 3 días de duración y 4,5 horas, Ignacio Calvet abordó con profundidad el complejo tratamiento fiscal aplicable a la previsión social empresarial, concretamente, y entre otros:

- La instrumentación de compromisos por pensiones mediante planes de pensiones, planes de previsión social empresarial o seguros colectivos de vida.

- La utilización como fórmula de retribución de directivos o administradores.

- La financiación de formas de prejubilación o de reestructuración de plantillas.

Asistieron al curso 28 personas.

5. Cursos R: Introducción a R.

13, 14 y 15 de marzo de 2019.

Sr. Francisco Vallvé.

En este primer curso introductorio se vieron todos los conceptos teóricos y prácticos para la programación en R, que abren el camino para posteriormente realizar cualquier aspecto más concreto o avanzado. Se trataron los aspectos básicos mínimos para entender el lenguaje.

El aprendizaje se basa en la programación formal del lenguaje R para que, una vez terminado el curso, el alumno sepa qué está haciendo en todo momento, pueda tratar códigos, depurar errores y mejorar programas.

También se vieron plataformas y entornos de desarrollo esenciales para trabajar en un equipo de programación.

Con la base de los conocimientos adquiridos en este curso el alumno podrá evolucionar y aplicarlos a sus propias necesidades, tanto en áreas de seguros de vida como de seguros no vida, función actuarial, pricing, Solvencia II y áreas de marketing, entre otros.

Asistieron al curso 11 personas.

6. La valoración de las indemnizaciones en los accidentes de tráfico.

11 de abril de 2019.

Sr. José Pérez Tirado (Tirado abogados), Sra. Olga Torrente (Gabinete Torrente) y Sr. Angel Maya (Allianz).

En la Jornada se analizó la metodología de cálculo de las indemnizaciones por lucro cesante y daño emergente del nuevo Baremo de Automóviles, de acuerdo con las bases técnicas actuariales que lo soportan. Se habló de los diferentes casos en que, al margen del baremo, la Ley permite llevar a cabo una valoración actuarial específica, estos son los casos en que las pensiones públicas reconocidas a los perjudicados difieren de las estimadas en las bases técnicas del baremo.

El Sr. Pérez Tirado, comentó las diferentes "ventanas a la ley" que permiten reclamar indemnizaciones sensiblemente diferentes a las estipuladas en el Baremo, aportando una valoración actuarial que lo justifique.

La Sra. Torrente expuso los aspectos fundamentales de la metodología actuarial que soporta el Baremo y expuso diferentes casos prácticos en los que las cantidades conseguidas por los perjudicados fueron muy superiores a las que contemplaba el Baremo.

Finalmente, el Sr. Maya, habló de la experiencia de la aplicación del Baremo a la compañía de seguros Allianz. Comentó que la aplicación del baremo ha sido muy positivo para las víctimas de accidentes de automóviles, que ha mejorado la profesionalización del sector y que se trata de uno de los sistemas más avanzados de Europa.

Asistieron a la Jornada 33 personas.

8. Fundamentos de Solvencia II.

14 y 15 de mayo de 2019.

Sra. Anna Labayen (Area XXI), Sr. Jordi Payés (Serfiex), Sra. Judith Pujol (KPMG) y Sr. Emilio Vicente (MGS).

El curso responde a una petición expresa de las entidades aseguradoras, interesadas en que sus jóvenes profesionales "no actuarios" reciban una formación técnica en los aspectos fundamentales de Solvencia II, que les permita asumir los conocimientos necesarios para el ejercicio de sus funciones (finanzas, contabilidad, auditoría, control de gestión, etc.) con más rapidez y consistencia.

En el curso, de 16 horas, se analizaron los fundamentos de Solvencia II y de la gestión de riesgos, las metodologías para la cuantificación de los requerimientos de capital, el cálculo de las provisiones técnicas bajo criterios de Solvencia II, los requerimientos en materia de sistema de gobierno de las entidades aseguradoras, la gestión del ORSA, la función actuarial, la auditoría interna y los requerimientos de información externa (QRT'S, SCFR, etc.), entre otros.

Asistieron al curso 6 personas.

9. Aplicaciones prácticas de la NIIF 17.

21 y 22 de mayo de 2019.

Sr. Diego Nieto y D. Miguel Ángel Merino (Mazars), Sr. Alberto de Paz y Sr. Juan Jesús Marín (Management Solutions).

En el curso, de 16 horas de duración y que se llevó a cabo en la sede de MGS, se abordaron los aspectos fundamentales de los nuevos estándares contables NIIF 17 para la valoración de los contratos de seguros, que se prevé entrarán en vigor el año 2022, con importantes impactos en diferentes ámbitos de las entidades aseguradoras:

- En la gestión de los datos, ya que los nuevos principios implicarán una mayor granularidad de cálculo, que exigirá un mayor control y gobierno de la calidad de datos.

- En la tecnología, ya que los repositorios y motores de cálculo deben ser adaptados, incorporando componentes para nuevos cálculos y requerimientos.

- En el negocio, ya que la gestión del negocio se verá impactada en la medida que se relaciona con las provisiones técnicas.

- En el gobierno corporativo y procesos, ya que la contabilidad actual deberá ser revisada y adaptada a la nueva normativa.

El curso fue impartido por Diego Nieto y Miguel Ángel Merino (Mazars) y por Albert De Paz y Juan Jesús Marín (Management Solutions). Fue coordinado por Emilio Vicente (MGS Seguros). Todos ellos profesionales con una dilatada experiencia profesional y docente.

Asistieron a la Jornada 22 personas.

10. Provisión de seguros de vida: metodologías de cálculo.

3 de junio de 2019.

Sr. Piero Bacigalupo (Milliman).

En la Jornada se abordó en profundidad las diferentes metodologías utilizadas por las entidades aseguradoras para la valoración de las provisiones de seguros de vida: la provisión técnica, la provisión contable y la provisión "best estimate", utilizada para el cálculo del balance económico en el entorno de Solvencia II.

Adicionalmente, las entidades aseguradoras abordan los efectos de la norma contable IRFS17, que entrará en vigor el año 2022 y que incorpora cambios sustanciales en la contabilización de las provisiones de los seguros.

Las diferentes metodologías tienen impactos muy importantes en el cálculo de las provisiones de los seguros de vida, que en nuestro mercado se aproximan a los 200.000 millones de euros, lo que afecta a su vez al balance, patrimonio y los resultados de las entidades aseguradoras.

El curso fue impartido por Piero Bacigalupo, actuario por la Universidad Carlos III de Madrid y Manager de la oficina de Milliman en Madrid.

Asistieron a la Jornada 23 personas.

11. Cursos R: Gráficos.

6 y 7 de junio de 2019.

Sr. Francisco Vallvé

R se caracteriza por su potencia de visualización. Se pueden utilizar diferentes librerías para crear los gráficos que mejor representen nuestros datos y crear informes o cuadros de mando que aporten información. Los gráficos requieren de una sintaxis propia que se debe conocer para crear gráficos con agilidad.

En este tercer curso se trataron los siguientes conceptos:

- Repaso de conocimientos

- Gráficos base de R

- Ggplot2

- Gráficos dinámicos

Asistieron al curso un total de 9 personas.

12. Gestión de activos y pasivos (ALM) en entidades aseguradoras.

19 de junio de 2019.

Sr. Rafael García, Sr. Jordi Payés y Sr. Enrique Abuín (Serfiex).

en entitats asseguradores")

Las entidades aseguradoras de vida garantizan tipos de interés a largo plazo en sus pólizas, por ejemplo en las rentas vitalicias. Para ello, previamente han de llevar a cabo inversiones a tipos de interés superiores y plazos similares a los compromisos, para reducir sus riesgos.

La gestión ALM permite minimizar los riesgos derivados de las variaciones de los tipos de interés, que afectan el valor de los pasivos (seguros) y al valor de los activos (inversiones afectos).

A consecuencia del entorno de bajos tipos de interés en el que nos encontramos desde hace muchos años, una de las principales preocupaciones de las entidades aseguradoras es la de llevar a cabo una adecuada gestión de sus activos y pasivos (ALM), que permita minimizar el impacto en sus provisiones y fondos propios derivados del descuento de flujos de ingresos (primas y rendimientos de las inversiones) y gastos (prestaciones y gastos), previstos en sus seguros bajo los criterios de Solvencia II y de la futura normativa contable IFRS 17.

Asistieron a la Jornada un total de 8 personas.

13. La protección de datos en las entidades aseguradoras.

27 de junio de 2019.

Sr. Albert Agustinoy y Sr. Jorge Monclús (Cuatrecasas).

El nuevo Reglamento de Protección de Datos (RGPD), en vigor desde mayo de 2018, y la Ley Orgánica 3/2018, de 5 de diciembre, de protección de datos de carácter personal y garantía de derechos digitales, definen el nuevo marco en lo que las entidades aseguradoras deben cumplir en el ámbito de la privacidad de los datos.

Las entidades trabajan en la aplicación de la nueva normativa, lo que ha obligado a la revisión de sus procedimientos y documentación para la recogida y el tratamiento de los datos, cada vez más complejos por la creciente importancia de los canales digitales, que diversifican el origen de la información y dificultan su control.

En la conferencia se analizaron los criterios de las autoridades comunitarias y nacionales respecto al nuevo marco regulador. También se puso de manifiesto que la información y los datos son los principales activos de las entidades aseguradoras, por lo que deben prestar mucha atención a su tratamiento y protección.

Se habló de la especial riesgo que supone para las entidades el tratamiento de datos de salud de los asegurados, especialmente protegidas.

Finalmente, comentaron que uno de los principales activos de una entidad aseguradora es su Reputación, y que una inadecuada gestión de los datos puede atentar contra ella y comprometer el futuro de la entidad, en caso de fallo de la confianza de sus asegurados .

Asistieron a la conferencia un total de 31 personas.

Resumen de las actividades en materia de formación del primer semestre 2019.

Emilio Vicente Molero

Consejo de redacción

Jordi Celma Sanz

Xavier Colominas García

Xavier Gómez Naches

Anna Labayen Cervera

Aleix Olegario Surroca

Diseño y maquetación

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

Presidente

Miquel Viñals Fusté

Vicepresidente

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tesorera

Clara Armengol Vivas

Vocal Presidente Sección Formación e Investigación

Isidre Martínez Ivars

Vocal Presidente Sección Profesional

Francisco Durán Lorenzo

Vocal Presidente Sección Relaciones Institucionales

Xavier Gómez Naches

Gerencia

Joaquim Celma Bueso

jcelma@actuaris.org

Administración

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducción total o parcial de cualquier artículo sin previa autorización del Col·legi d’Actuaris de Catalunya.

Los conceptos i formulas expresadas a cada articulo son únicamente responsabilidad del autor.

pa01

pa01a

pa02

pa03

pa04

pa05

pa06

pa07

pa08

pa09

pa10

pa11