ADC21 – Nº4 Segon Semestre 2019

articles

Amalio Berbel, soci partner de KPMG ens parla de les taxes de descompte a IFRS 17 i la seva comparativa amb Solvència II.

Montserrat Guillén, catedràtica de la Universitat de Barcelona, tracta sobre les Tontines i Pensions de l’era digital.

Omaira Laborda, executiva del Departament de Cyber Risc de Marsch & McLennan ens parla de les amenaces en la Ciberseguretat.

David Guitart, director d’Assegurances de BDO ens explica el tractament dels impostos diferits.

entrevista

Vicente Cancio, CEO de

Zurich

“Les pensions són un element essencial per a garantir el nostre

estat de benestar però inclús per al manteniment de la nostra

economia.”

novetat

Encetem Actuaris pel Món amb una

entrevista a Carme Negro, actuaria del CAC que viu i treballa a

Guatemala.

“A Guatemala no hi ha una carrera d’Actuaris. Som quatre o cinc

actuaris treballant al país.”

Miquel Viñals

Molts són els temes que requereixen l’atenció dels actuaris. A ADC21 tractem d’analitzar aquells que presenten més interès en cada moment.

Les taxes de descompte a IFRS 17 i la seva comparativa amb Solvència II.

Amalio Berbel · KPMG

Les taxes de descompte a utilitzar en les mesures exigides per IFRS 17 són un dels aspectes en què la norma té més diferències i conseqüències respecte a Solvència II.

Tontines i pensions de l’era digital.

Montserrat Guillén · UB

Sorprenentment, resulta que són les tontines, un invent de fa 300 anys, les que ens estan aportant solucions innovadores a l’era digital.

Amenaces en la Ciberseguretat.

Omaira Laborda · Marsch & McLennan

El risc cibernètic és més viu que mai. Hi estan exposades no només les empreses, sinó també les persones.

El tractament dels impostos diferits.

David Guitart · BDO

Les Entitats Asseguradores hauran d’afrontar un nou esforç en les exigències de capital, en un moment altament complex, donat l’actual escenari de tipus baixos.

Vicente Cancio, CEO de Zurich

Les pensions són un element essencial per a garantir el nostre estat de benestar però inclús per al manteniment de la nostra economia.

Carme Negro (Guatemala)

A Guatemala no hi ha una carrera d’Actuaris. Som quatre o cinc actuaris treballant al país.

Primer semestre 2019

En el primer semestre del 2019 el CAC ha organitzat 13 activitats de formació (cursos, seminaris i conferències) de matèries variades, en les que han participat 284 persones, amb un total de 1.924 hores de formació impartides.

article

Montserrat Guillen i Estany

mguillen@ub.edu

Riskcenter-IREA, Catedràtica del Departament d’Econometria, Estadística i Economia Aplicada de la Universitat de Barcelona

Tontines i pensions de l’era digital

Tots els actuaris del món han estudiat les fórmules de la renda vitalícia. Donat un capital, unes probabilitats de supervivència i un tipus d’interès financer, es pot calcular quina és la renda periòdica que correspon percebre al pensionista. Els càlculs es fan anualment o mensualment i, a la pràctica, cal posar un recàrrec de seguretat per possibles desviacions.

En la fórmula de la renda vitalícia, el capital ve donat per l’estalviador, el tipus d’interès financer per algun tipus de referència normalment lligat a la renda fixa, però el gran maldecap sempre són les probabilitats de supervivència.

En la fórmula de la renda vitalícia, el capital ve donat per l’estalviador, el tipus d’interès financer per algun tipus de referència normalment lligat a la renda fixa, però el gran maldecap sempre són les probabilitats de supervivència. Com les aproximem? Què passaria si augmentés molt la longevitat del col·lectiu? Aleshores, si la desviació fos molt elevada, no seria possible pagar la renda completament. Aquesta darrera qüestió concreta és el que s’anomena el “risc de longevitat” dels plans de pensions i la pregunta que ens fem és com cobrir-lo.

Sorprenentment, resulta que són les tontines, un invent de fa 300 anys, les que ens estan aportant solucions innovadores a l’era digital. Al segle XVII, les tontines eren operacions vitalícies que consistien en reunir capital d’uns inversors que només cobrarien al cap d’una anys, si sobrevivien. Posem per exemple que hi hagués 100 inversors d’inici, si al final només n’eren 10, el capital total es repartia entre els 10 supervivents i per tant, suposava un suculent rendiment per als afortunats. Veiem amb una mica més de detall com i per què tornen a estar de moda les tontines avui, i quin nom ens hem inventat per pal·liar la seva mala fama. I ja que ens hi posem, parlem de l’origen d’aquesta mala fama.

Sorprenentment, resulta que són les tontines, un invent de fa 300 anys, les que ens estan aportant solucions innovadores a l’era digital.

L’esquema de piràmide inversa que suposa una tontina és el seu principal atractiu, ja que són molts els inversors inicials i molt pocs els perceptors finals. Només per aquest fet i sense que calgui un rendiment financer excessiu, ja hi ha un guany esperat positiu estrictament. La desgràcia que van tenir les tontines va ser la picaresca que es va crear al seu voltant quan es van posar en funcionament. Per a poder cobrar els rendiments, tothom tenia interès a ser l’únic supervivent i per tant, hi havia hagut inversors assassinats. Aquesta mala fama surt reflectida a molts relats de ficció de sobres coneguts. Sense anar més lluny hi ha un episodi dels Simpson que relata com uns ex-combatents, companys de l’avi Simpson que havien organitzat una tontina on només l’últim supervivent de tots ells es podria quedar amb una col·lecció d’obres d’art botí de la II Guerra Mundial, lluiten per eliminar l’avi, per a què no sigui el darrer i es faci ric. Hi ha una pel·lícula clàssica del 1968, traduïda com a “La caja de las sorpresas (The Wrong Box)” que, amb el fi humor anglès i protagonitzada per Michael Caine, explica la lluita de dos germans que s’odien per aconseguir l’herència d’una tontina quan ja només queden ells. Una altra història, aquesta real i que donaria per tot un article sencer, és la que protagonitza un noi de Harvard a principis del segle XX. James H. Hyde va provocar la desaparició de l’Equitable Life Insurance i a més a més, com a conseqüència, als Estats Units es van prohibir les tontines. No és així a Europa, on segueixen essent legals i regulades per les directives d’assegurances, contràriament a una creença generalitzada que no és així.

Als Estats Units es van prohibir les tontines. No és així a Europa, on segueixen essent legals i regulades per les directives d’assegurances.

Al llarg de les últimes dècades, la investigació en ciències actuarials ha buscat formes de tenir controlat el risc de longevitat. Si fem un breu resum del què va donar de sí el segle XX com a possibles solucions a les desviacions en les projeccions de mortalitat dels plans de pensions en trobarem dues. La primera és fer un contracte de reassegurança, on les rendes vitalícies del grup quedin garantides de forma permanent. Els contractes de cobertura del risc de longevitat tenen com a finalitat eliminar el risc de l’augment dels costos associats a l’increment no previst de l’esperança de vida, és a dir, que els membres del col·lectiu visquin sistemàticament més del planificat. És una solució cara. La segona, són els bons de longevitat. Es tracta d’un instrument de deute financer, on els fluxos d’efectiu futurs del capital invertit, o del cupó, depenen de la materialització d’un índex de supervivència dins d’un grup de població seleccionada. Si la supervivència es manté dins els límits previstos, els inversors en els bons de longevitat cobren els seus rendiments, però si la supervivència es dispara, els rendiments dels bons van als fons de pensions per a garantir el pagament de les rendes, mentre que els inversors no perceben retorns. Els bons de longevitat són un clar exemple de solució enginyosa a les desviacions de les taules de mortalitat i supervivència, però paradoxalment, també són un clar exemple del fracàs comercial de la nostra professió d’actuaris. Els bons de longevitat es van crear amb moltes expectatives, però van estavellar-se de manera estrepitosa, perquè no hi va haver resposta per part dels inversors. El conflicte d’interès dels reasseguradors a l’hora d’admetre que els bons de longevitat són una alternativa directa per a la transferència del risc que entra en col·lisió amb els seus propis productes és evident, però sorprèn que els reasseguradors tampoc ajudessin a popularitzar els bons de longevitat una forma de canalitzar el risc a tota la societat. Avui ja sabem que els inversors no aposten pels bons de longevitat. I una de les raons de pes per a justificar que els bons de longevitat mai triomfessin és que el seu termini és massa elevat i la seva incertesa és excessiva. Són operacions llargues i sempre hi ha l’expectativa que els avenços mèdics allargaran la vida molt substancialment, la qual cosa jugaria en contra de l’inversor. La incertesa espanta, ja se sap.

Vista la

situació, ara és quan la ciència actuarial retrocedeix quatre segles

enrere per trobar un banquer italià nascut a Nàpols anomenat Lorenzo

di Tonti, el suposat inventor de les tontines. La mateixa idea que

tenia ell és la que avui es posa al servei del risc de longevitat.

És molt fàcil d’entendre. De tots els participants en un pla de

pensions, aquells que moren deixen com a llegat a la resta de

supervivents tot, o part, del seu estalvi no consumit. D’aquesta

forma, la resta del col·lectiu percep un rendiment extra-financer

que correspon al fet que hi ha un supervivent menys al grup i més

capital. Les formes de repartir aquest llegat són molt diverses, es

pot fer de cop, o assignant una nova renda vitalícia a cada membre

del grup de forma proporcional a la seva contribució al fons de

pensions. D’aquesta manera, el supervivent sempre percep més del què

estaria previst en el càlcul de la renda vitalícia, però aquesta

renda oscil·la perquè està en funció de quants participants

segueixen vius i de l’actualització del càlcul que es faci

anualment. No hi ha una garantia, però només pel fet de no haver de

cobrir el risc de longevitat, hi ha diferència en les rendes

efectives que es poden cobrar amb aquest mecanisme. Té una gran

simplicitat i seria un encert que el nostre col·legi en fes bandera.

Vista la

situació, ara és quan la ciència actuarial retrocedeix quatre segles

enrere per trobar un banquer italià nascut a Nàpols anomenat Lorenzo

di Tonti, el suposat inventor de les tontines. La mateixa idea que

tenia ell és la que avui es posa al servei del risc de longevitat.

És molt fàcil d’entendre. De tots els participants en un pla de

pensions, aquells que moren deixen com a llegat a la resta de

supervivents tot, o part, del seu estalvi no consumit. D’aquesta

forma, la resta del col·lectiu percep un rendiment extra-financer

que correspon al fet que hi ha un supervivent menys al grup i més

capital. Les formes de repartir aquest llegat són molt diverses, es

pot fer de cop, o assignant una nova renda vitalícia a cada membre

del grup de forma proporcional a la seva contribució al fons de

pensions. D’aquesta manera, el supervivent sempre percep més del què

estaria previst en el càlcul de la renda vitalícia, però aquesta

renda oscil·la perquè està en funció de quants participants

segueixen vius i de l’actualització del càlcul que es faci

anualment. No hi ha una garantia, però només pel fet de no haver de

cobrir el risc de longevitat, hi ha diferència en les rendes

efectives que es poden cobrar amb aquest mecanisme. Té una gran

simplicitat i seria un encert que el nostre col·legi en fes bandera.

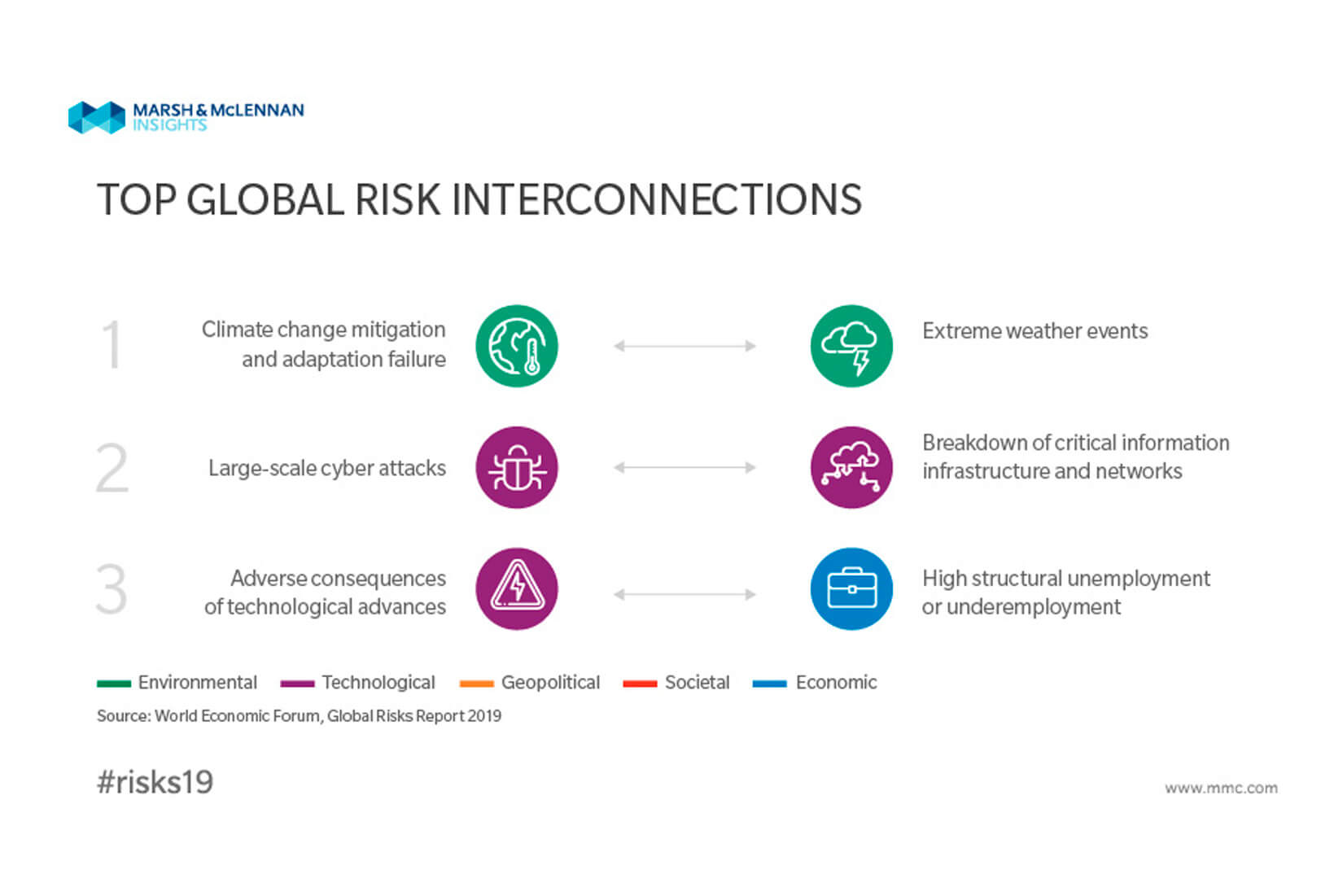

El risc cibernètic és més viu que mai. Hi estan exposades no només les empreses, sinó també les persones. Tot i que els atacs més maliciosos que han tingut lloc fins ara van ser el 2017, aquest 2019 continuen estant en el top cinc de riscos més probables del món.

El risc cibernètic és més viu que mai. Hi estan exposades no només les empreses, sinó també les persones.

Fins a l’actualitat, el Ransomware més important ha estat el Wannacry. Va passar el 12 de Maig del 2017. Va afectar més de 600 empreses a Espanya, entre d’altres Telefonica. Fora d’aquí, va afectar 150 països, va deixar unes 200.000 víctimes, i ha posat en suspens milions d’empreses a tot el món. En l’àmbit europeu, Renault va haver de paralitzar les fàbriques d’automòbils de França i Romania per evitar la propagació del ciberatac, i així ho va fer també Nissan amb la seva fàbrica a Sunderland, al Regne Unit. Milers d’hospitals i clíniques del Servei Nacional de Salut britànic van ser atacats.

Els atacs més maliciosos que han tingut lloc fins ara van ser el 2017.

També en va ser víctima l’operador ferroviari alemany Deutsche Bahn, que va veure com s’infectaven els panells de les seves estacions. Com a curiositat, podem dir que va tenir dos “errors”: el primer, que el Kill switch (és com un botó de fre d’emergència, que permetia paralitzar la seva activitat i impedia que el ramsomware iniciés el xifrat de tots els arxius, encara que hagués infectat l’equip) afortunadament no estava ben protegit i va poder ser habilitat per algú extern. Un altre error en les primeres versions del ransomware va ser que els ciberdelinqüents no haurien pogut identificar les víctimes que paguessin el rescat, ja que no emmagatzemaven l’identificador del “client” que havia abonat el pagament. De tota manera, per la repercussió que va tenir, no és dels sinistres que més recaptació ha tingut. Els tres primers dies es van recaptar 30.000 euros i en uns mesos se’n van recollir 115.000. Encara que l’impacte econòmic sí que va provocar pèrdues de 200 milions d’euros.

Petya, l’altre gran ransomware

L’altre gran Ransomware també va ser el 2017, poc després del Wannacry: el 27 de juny, amb el nom de Petya. Aquest no va ser un ransomware típic, ja que era un instrument de destrucció i no d’extorsió. Les empreses de seguretat van informar que no es podien desxifrar i es va produir un dany permanent al disc dur. És un dels motius perquè es creu que va ser un atac patrocinat per algun govern. El país més afectat va ser Ucraïna, on fins i tot el mateix Banc Nacional en va sortir perjudicat. Va afectar les principals agències governamentals i operacions a Ucraïna i Rússia i a una sèrie d’empreses a Europa i als Estats Units, com l’aerolínia holandesa Maersk, el bufet internacional DLA Piper o la multinacional alimentària Mondelez.

Els sectors més afectats van ser serveis financers, transport, energia, manufactureres i serveis professionals, entre d’altres. En la majoria dels casos, l’atac va provocar la suspensió de les operacions i una important interrupció dels negocis.

Però encara que els dos principals Ramsonware van ser el 2017, això no vol dir que el Risc Cibernètic sigui actualment un risc controlat, ni molt menys. De fet, és considera el risc del futur i cap empresa està fora de perill, independentment de les dimensions que tingui o del sector d’activitat.

El frau i robatori de dades massiu se situa en el número quatre de risc mundial per probabilitat, i els atacs cibernètics estan situats en el número cinc.

Segons l’informe de riscos mundials del 2019, que elabora l’associació el Foro Econòmic Mundial (WEF) en col·laboració de Marsh & McLennan Companies i Zurich Insurance Group, el frau i robatori de dades massiu se situa en el número quatre de risc mundial per probabilitat, i els atacs cibernètics estan situats en el número cinc. Això manté un patró que ja es va registrar l’any passat, amb la consolidació de la posició dels riscos cibernètics al costat dels riscos ambientals en el quadrant d’alt impacte i alta probabilitat del panorama de riscos mundials.

Aquest és un Mapa de les interconnexions dels riscos mundials el 2019.

Una gran majoria dels enquestats per fer l’informe va considerar que hi haurà un increment en els riscos d’atacs cibernètics en el 2019, i que això conduirà al robatori de diners i dades (un 82 %) i a la interrupció de l’activitat (un 80 %). L’enquesta reflecteix com la integració creixent de les tecnologies digitals en tots els aspectes de la vida està causant inestabilitats noves. Al voltant de dos terços dels enquestats consideren que els riscos associats a les notícies falses i el robatori d’identitats augmentaran en el 2019, mentre que tres cinquenes parts van opinar el mateix sobre la pèrdua de privacitat en favor de companyies i governs.

L’any passat, els atacs cibernètics maliciosos i els protocols de seguretat cibernètica negligents van tornar a donar lloc a filtracions massives d’informació personal. La més gran es va produir a l’Índia, on la base de dades d’identificacions del govern, Aadhaar, va informar haver sofert múltiples filtracions que potencialment van posar en risc els registres de 1.100 milions de ciutadans inscrits. Al gener es va informar que hi havia delinqüents venent accés a la base de dades a un preu de 500 rúpies per entrar-hi 10 minuts. I al març, una filtració en una companyia de serveis públics estatal va permetre que qualsevol pogués descarregar noms i números d’identificació.

En altres llocs, les filtracions de dades personals van afectar al voltant de 150 milions d’usuaris de l’aplicació MyFitnessPal, i al voltant de 50 milions d’usuaris de Facebook.

Les vulnerabilitats cibernètiques poden provenir de direccions imprevistes, com es va fer evident el 2018 amb les amenaces de Meltdown i Spectre, que estaven relacionades amb febleses en el Hardware, en lloc del software, i a través dels quals era possible robar dades que emmagatzemaven els programes que operaven en aquests equips.

El juliol del 2018, el govern dels Estats Units va declarar que els

pirates informàtics havien obtingut accés a les sales de control de

les companyies de serveis públics

estatunidencs.

El març del 2019, l’empresa Norsk Hysro ASA, un dels majors productors d’alumini del món, va patir interrupcions de producció després que un atac cibernètic afectés les operacions a tot Europa i als EUA. Un software maliciós havia bloquejat el seu sistema i per recuperar-lo havien de pagar un rescat. L’empresa va indicar que la seva assegurança de Cyber estava recuperant les dades fent servir les còpies de seguretat.

El maig del 2019, el web encarregada de fer les reserves de l’Alhambra va ser atacat i van quedar al descobert dades personals i financeres de milions de visitants i d’un miler d’agències de viatges.

I en tot aquest entorn, s’afegeix l’aprenentatge de les màquines o la intel·ligència artificial (IA), que s’està tornant més sofisticada, amb potencial de creixement per incrementar els riscos existents o crear-ne de nous a Internet, on es connecten milers de milions de dispositius.

Entre les solucions que ofereix el sector assegurador, hi ha diverses pòlisses, principalment la pòlissa de cyber.

Sinistralitat en Espanya

Centrem-nos ara en la part asseguradora, mirant les xifres de sinistralitat: Espanya va patir 102 ciberatacs greus el 2018, i el gener del 2019 el CNI va tenir constància de 4.000 ciberincidents, comparats amb els 38.000 de tot el 2018.

A l’actualitat, les empreses estan donant prioritat a la prevenció: milloren les mesures tècniques de seguretat, redacten polítiques de seguretat, fan formació als treballadors per saber què es pot fer i què no amb els dispositius corporatius, analitzen si disposen de mesures tècniques suficients per protegir els actius i la informació, i compleixen la normativa vigent, un punt de gran rellevància amb el compliment de la nova llei RGPD de maig del 2018.

A més de

l’assegurança de Cyber, també cal tenir coneixement d’altres

assegurances complementàries, com ara l’Assegurança d’Administradors

i Directius (D&O), que cobreix les responsabilitats que tenen en

la presa de decisions davant l’empresa, com ara l’estratègia de

Ciberseguretat.

A més de

l’assegurança de Cyber, també cal tenir coneixement d’altres

assegurances complementàries, com ara l’Assegurança d’Administradors

i Directius (D&O), que cobreix les responsabilitats que tenen en

la presa de decisions davant l’empresa, com ara l’estratègia de

Ciberseguretat.

Una altra assegurança que ja existia molt abans que les pòlisses de Cyber són les pòlisses de frau, que actualment estan patint una sinistralitat molt elevada. El mercat assegurador està treballant per incloure dins de l’assegurança de Cyber una cobertura parcial de frau, per cobrir les pèrdues financeres directes dels atacs o suplantacions d’identitat. També és important revisar les pòlisses de danys materials, perquè incloguin incidents de Ciberseguretat, ja que fins ara els mercats tradicionals de danys materials no incloïen aquesta opció.

Per últim, i també depenent de l’activitat, és necessari revisar les clàusules de les pòlisses de Responsabilitat Civil Professionals, per evitar duplicitats o buits de cobertura derivades d’errors professionals en la prestació de serveis. Això té especial rellevància per a les professions tècniques, com els desenvolupadors de software o qualsevol proveïdor tecnològic.

Per tot plegat, podem concloure que el risc cibernètic és més viu que mai i és un risc que pot afectar totes les empreses i també persones. Entre les solucions que ofereix el sector assegurador, hi ha diverses pòlisses, principalment la pòlissa de ciber. Però s’ha de fer una anàlisi de riscos en profunditat en funció de les necessitats de cada empresa, del seu sector d’activitat i de la maduresa.

A continuació van

intervenir Elena Soria, Carlos Roncero i Luis Roncero, tres joves

actuaris, que van parlar de per què van escollir els estudis

d’actuari i de la seva recent experiència en el món laboral.

A continuació van

intervenir Elena Soria, Carlos Roncero i Luis Roncero, tres joves

actuaris, que van parlar de per què van escollir els estudis

d’actuari i de la seva recent experiència en el món laboral.

Des de 2015, quan va passar a dirigir el Grup Zurich a Espanya, quins són els principals reptes a què ha hagut de donar resposta en aquests anys? I, en els anys vinents, quins són els principals reptes a què haurà d’afrontar-se el seu grup?

Estem molt contents. Durant aquests tres anys hem preparat a Zurich per un futur que sabem amb certesa que serà diferent i ple de noves oportunitats. En la modernització de Zurich han participat de forma decisiva per cert els nostres equips actuarials, reforçats notablement. Zurich compta avui amb noves propostes i sistemes de preu en Llar, Auto, Pyme, Vida i Comerç així com Cyber, en què el paper dels nostres actuaris ha estat clau. Hem millorat la nostra capacitat de distribució a través de millores radials en connectivitat i facilitat per treballar gràcies a la tenda única d’empreses per agents i corredors. El nostre servei també s’ha modernitzat multiplicant el nostre TNPS i aconseguint la medalla d’or d’Adecose i del Colegio de Mediadores de Valencia. Modernitzar ha suposat també apostar decididament per la connectivitat amb la mediació. I és que modernitzar suposa també digitalitzar el nostre negoci a través de les nostres plataformes Klinc by Zurich i Zurichempresas.es.

En la modernització de Zurich han participat de forma decisiva per cert els nostres equips actuarials.

A Zurich tenim l’opció de treballar de manera flexible des d’on vulguem durant 20H setmanals i, a més, els nostres espais de treball son oberts i fomenten la col·laboració. Zurich no ha arribat encara al seu màxim potencial i estem convençuts que aquests propers tres anys seran decisius.

Alhora, hem començat a experimentar com serà el futur i quines oportunitats d’hibridació tindran els models digitals amb els negocis actuals. Malgrat i que es parla molt de tecnologies i digitalització, estic convençut que l’èxit en la nostra transformació son les persones, la seva actitud i compromís, a més del seu talent per a modernitzar la companyia. Per transformar s’ha de comptar amb les persones adients, la resta ve després.

Tota la seva carrera professional l’ha desenvolupat a Zurich, en la qual va començar fa més de 30 anys. En aquest temps, sota el seu parer, quins han estat els canvis més significatius que s’han produït en la seva entitat? Quines coses es mantenen?

Zurich està a Barcelona des de fa més de 135 anys. És una empresa sòlida establerta en el mercat assegurador espanyol i en el món amb una forta capitalització i un rating AA. Gaudeix, tanmateix, d’una excel·lent reputació i una marca amable que s’associa amb la qualitat i solvència. Hi ha negocis que perduren de forma estable i altes que han anat apareixent en els últims anys, com des de 2008 l’aliança asseguradora amb el Sabadell, que gaudeixen d’una salut excel·lent.

A Espanya, la marca Zurich porta una dècada vinculada a la vida saludable gràcies al nostre patrocini de la Zurich Mataró de Barcelona, a qui es van afegir posteriorment els de Sevilla, Donostia i Màlaga , així com la Cursa de la Dona, que es celebra en 8 ciutats espanyoles. El mercat ens reconeix també com una empresa innovadora pels nostres desenvolupaments digitals que son possibles gràcies a tot el suport del Grup Zurich i al nostre equip Digital que, per suposat, compta amb excel·lents actuaris i subscriptors. A més, comptem amb el suport de la Zurich Foundation i participem des de fa anys en diversos programes per a recolzar als joves en la seva incorporació al mercat laboral. Barcelona és un gran destí per captar talent i Zurich compta en la ciutat amb un dels seus Centres Tecnològics que donen servei global, així com diversos equips de més de 30 nacionalitats que gestionen de forma especialitzada l’administració d’inversions o els programes internacionals d’assegurança. Son una part molt important de la família Zurich.

De la seva etapa professional a Anglaterra, Suïssa i Llatinoamèrica, quina és la lliçó més important que ha après a nivell de negoci? I, què remarcaria del model de negoci que es desenvolupa en aquests països davant el nostre mercat?

He estat molt afortunat i les experiències en aquestes ciutats han estat totes inoblidables, especialment Londres fa ja 10 anys per la seva durada. Allà es van forjar alguns dels meus aprenentatges més importants. A Londres vaig admirar el funcionament del mercat, les seves estructures i tradicions però també vaig experimentar alguns conflictes difícils de resoldre. En Sao Paulo vaig poder comprovar la dificultat i grandària dels mercats llatinoamericans, Mèxic DF a Sao Paulo son 9 hores d’avió i dos mercats radicalment diferents. A Zurich vaig tenir una funció molt interna, vaig descobrir la vida corporativa en el Grup i el repte que suposa gestionar projectes internacionals. Aquests períodes, al final, representen només una petita part de la meva carrera, en la seva pràctica totalitat realitzada a Espanya i en el mercat.

Alguns joves em demanen si puc donar-los algun consell per a les seves carreres professionals i només m’atreveixo a recomanar-los que desenvolupin el triple de paciència de la que demostren, que estiguin en el mercat i visquin l’assegurança en primera línia.

D’ençà la crisi, vam viure com en els mercats baixaven els tipus d’interès. Sembla que aquestes baixades han arribar per a quedar-se més temps del que pensàvem. Com afecta aquesta circumstància al negoci de Vida? I a la gestió de les inversions?

Afecta negativament com és lògic des de múltiples àmbits. Per una part afecta directament al resultat financer i, per l’altra a la proposta de valor als nostres clients. A Espanya, l’estalvi financer ha estat tradicionalment canalitzat en la seva majoria cap a productes garantits i de curt termini, i es només recentment quan els estalviadors han hagut de començar a buscar un altre tipus d’inversions per a obtenir una major rendibilitat que, òbviament, implica un major risc. Veure plans de pensions i fons d’inversió amb estratègies conservadores com els que inverteix en renda fixa a curt termini o mercats monetaris en negatiu ha suposat un canvi de paradigma. Molts clients no havien vist mai succeir això durant un període llarg de temps i, molt poc a poc, els fluxos d’estalvi comencen a virar cap a altres opcions d’inversió. Aquest fet suposa un esforç extra per a les companyies en termes d’informació, transparència i d’identificació de necessitats per a què els clients comprenguin el tipus de producte que compren, les rendibilitats que poden obtenir i els riscos que comporta.

També per això és especialment important posar en valor l’estalvi a llarg termini que, a més de suposar un menor esforç, és sempre més estable. I també el que és buscar solucions d’estalvi eficients que permetin maximitzar rendibilitats després de despeses, una cop més fent èmfasis en la idoneïtat de desenvolupar amb una major convicció la previsió social empresarial com a mitjà que reuneixi totes les condicions.

La implantació de Solvència II ha obligat a moltes asseguradores a gestionar els seus fons propis amb un major control. Com es viuen aquestes circumstàncies des d’un grup internacional?

El Grup Zurich ja tenia establert un marc robust de gestió de capital i riscos previ a la introducció de Solvència II. De fet, al ser un grup Suís, està sotmès als requeriments de solvència de Suïssa (SST). El grup, a més, gestiona el capital internament en base a un model intern de capital. A nivell local, ens hem hagut d’adaptar a Solvència II, com la resta d’entitats que operen en el mercat; crear les noves funcions (Actuarial, riscos…) i assumir les noves responsabilitats a nivell de Consell, etc. El fet de pertànyer a un grup internacional suosa que no partim de zero en quant als models de valoració, els controls, les polítiques de riscos i capital. També ens permet compartir amb la resta de països del grup la forma d’implantar els requeriments i les best practices.

Les asseguradores que cotitzen en borsa o les que reporten a una matriu que cotitzi en borsa, consoliden les seves dades seguint les normes internacionals de comptabilitat. S’espera que, a partir del 2022, s’apliqui a Europa la norma internacional d’informació financera sobre assegurances, la NIIF 17. Com valora l’impacte que aquesta mesura tindrà en les empreses en general i en la seva en particular?

El pas de la NIIF4 a la NIIF17 d’aplicació sobre els contractes d’assegurances i l’aplicació simultàniament de la NIIF9, en el que es refereix a la classificació i tractament dels instruments financers, suposarà un canvi molt significatiu pel que fa a la presentació dels estats financers de les entitats asseguradores. La norma té com a objectiu facilitar la transparència i claredat sobre la situació financera de l’entitat, la seva estratègia de rendibilitat per negocis i sobre l’evolució dels fluxos de caixa dels mateixos. A més, la norma haurà d’afavorir una millor comprensió i comparabilitat de com es genera valor en el sector assegurador.

El canvi és de gran calat, tant pel que implica a nivell de possibles impactes en l’estratègia de go to market per productes, com en la necessitat de modificar profundament el model operatiu, especialment en les àrees financer-actuarials i tècniques.

Nosaltres portem preparant-nos per aquest canvi des de fa més de dos anys i, tot i que encara quedi un cert temps fins la seva implantació, esperem que la prioritat en el focus i el ritme d’execució de l’equip de projecte segueixin mantenint-se molt alts durat tot el temps.

Per cloure, el seu grup mostra un interès actiu en la igualtat de gènere així com per la promoció de l’esport, només cal veure com patrocina diverses maratons anuals. Quins impactes tenen aquestes accions dins la seva Entitat i en la societat?

A Zurich portem 8 anys de compromís amb el running; un dels nostres eixos que amb el temps s’ha arribat a convertir gairebé en una filosofia d’empresa. A través del running som capaços d’unir la nostra aposta per la vida saludable, per la igualtat de gènere i per la lluita en la superació d’obstacles. Tot això a través de 4 maratons, 8 carreres de la dona i mils de corredors entre clients, treballadors i distribuïdors. La veritat és que, en aquest camp i en algun altre, m’atreviria a dir que som la companyia que més corre.

Resideix a Guatemala des del 2000 i a l’actualitat treballa per a l’empresa Consultoria Quantia com a sòcia fundadora.

Portes treballant fora d’Espanya molts anys, quina va ser la causa de la teva anada a l’estranger?

Turística. Estava treballant a Winterthur Assegurances en l’any 1999, i vaig anar a un viatge a Guatemala / Mèxic de 20 dies. En el viatge i per circumstàncies de la vida vaig conèixer a Luis, metge-cirurgià i qui es convertiria en el meu espòs. Al febrer del 2000 vaig decidir venir a Guatemala i portem 19 anys junts.

Aquest any ens vam casar a La Antigua Guatemala per les noces civils i les noces eclesiàstica a Montserrat (Barcelona). Tenim dues nenes, l’Alba i la Laia.

Quan et vas anar, vas trobar diferències sensibles entre Espanya i la societat d’acollida?

La societat d’acollida va ser excepcional i la meva adaptació al país va ser molt bona. El guatemalenc en general és positiu, obert, amb sentit de l’humor i sobretot generós i caritatiu. Tot i que la imatge de Guatemala a l’exterior semblés que és un país amb moltes dificultats, és una nació emergent que té moltes oportunitats per a poder-se desenvolupar perfectament.

La societat d’acollida va ser excepcional i la meva adaptació al país va ser molt bona. El guatemalenc en general és positiu, obert, amb sentit de l’humor i sobretot generós i caritatiu.

Cóm es formen els actuaris a Guatemala i cóm és la relació entre ells? l fet de ser dona, t’ha suposat avantatges o per contra has patit algun tipus de discriminació?

A Guatemala no hi ha una carrera d’Actuaris. Som quatre o cinc actuaris treballant al país, amb estudis realitzats en altres països d’Amèrica Llatina o Europa. La majoria ja estan jubilats i han reduït les seves jornades de treball.

L’any 2002 em

van contactar de l’Asociación Guatemalteca de Instituciones de

Seguros (AGIS), doncs els seus directius van saber que jo vivia a

Guatemala i era actuària d’assegurances.

L’any 2002 em

van contactar de l’Asociación Guatemalteca de Instituciones de

Seguros (AGIS), doncs els seus directius van saber que jo vivia a

Guatemala i era actuària d’assegurances.

Des de llavors, treballo a mig temps com assessora actuarial de l’associació donant suport en temes actuarials i financers, i de normativa tècnica d’assegurances.

Addicionalment, soc sòcia fundadora de QUANTIA SA, consultoria actuarial i financera, on dono consultoria i desenvolupaments actuarials, el disseny i desenvolupament de sistemes d’informació per a l’industria asseguradora, i l’auditoria actuarial de reserves tècniques a companyies d’assegurances i d’assegurances de caució, a Guatemala i altres països de l’Amèrica Central (Hondures, Panamà, Costa Rica i El Salvador).

Extensivament he realitzat treballs actuarials per a diverses entitats com ara col·legis professionals, el Banc de Guatemala, la Cort Suprema de Justícia, empreses privades, entre d’altres.

A Guatemala no hi ha una carrera d’Actuaris. Som quatre o cinc actuaris treballant al país.

Les indemnitzacions de vida i de danys van superar els US $ 472 milions, dels quals US $ 206 milions es corresponen a salut.

La ràtio combinada és del 96.7%, sent l’òptima per sota de 100. Les utilitats del sector van ser de US $ 120 milions. El ROE (rendibilitat sobre el patrimoni) va ser del 21% i el ROA (rendibilitat sobre actius) del 8%.

En aquest sentit, es va emfatitzar que el sector assegurador va contribuir positivament a l’economia del país invertint US $ 528 milions en valors de l’estat (59% en valors de l’Estat) i generant llocs de treball directes de més de 3,000 persones i de llocs de treball indirectes entre 12,000 i 18,000.

Per garantir el compliment de les obligacions amb els assegurats per un sinistre, les empreses asseguradores en el seu conjunt compten amb reserves d’US $ 627 milions i un patrimoni d’US $ 500 milions, de manera que els nivells de capitalització (Patrimoni/Actius) són el 36%, nivells alts que permeten garantir les obligacions amb els assegurats.

Quines són les línies que van en expansió?

Els productes que cobreixen a les persones i les seves famílies, especialment els de vida i salut.

Al país hi ha un gran potencial de creixement en les assegurances individuals, particularment els de vida, accidents i salut, a través del desenvolupament de productes inclusius, productes senzills, estandarditzats i assequibles a aquella població que abans no havia tingut una assegurança amb anterioritat.

En l’actualitat estan entrant en el mercat assegurador empreses de Insurtech que suposen una gran disrupció per a les empreses asseguradores tradicionals, observen aquesta problemàtica a Guatemala? i quins consideres que són els principals reptes de la indústria a Guatemala?

De moment a curt termini no estan entrant. Considero que és necessari un nivell de maduresa en el mercat assegurador cap a aquest tipus de tecnologies i un marc jurídic adequat que reguli els serveis d’assegurances digitals.

A Guatemala els principals reptes que es té com a indústria, actualment són:

- Fomentar la responsabilitat ciutadana i social dels guatemalencs davant la necessitat d’assegurances obligatòries.

- Adoptar els impactes de noves tecnologies en el treball diari i en l’impacte que aquestes poden tenir en els clients.

- Promoure la preparació del país davant esdeveniments catastròfics que puguin afectar la infraestructura estratègica Nacional.

- La modernització i actualització del marc regulador en vistes de Solvència II al costat del Ens Regulador.

Sabem que ens visites amb freqüència, què és el que trobes a faltar professionalment, i què és allò que hauríem de copiar de Guatemala?

En els últims vint anys, el sector assegurador europeu ha experimentat un important canvi de marc regulador el que ha generat l’adaptació important a la normativa de Solvència II, tant a nivell quantitatiu com qualitatiu. Això ha generat una corba d’aprenentatge durant anys per assolir el nivell actual.

A Guatemala estem començant aquest procés. L’important del mateix és que tractem de “adaptar” el normatiu. El país presenta diferències importants amb relació a Europa. En aquest sentit, la relació ens regulador – asseguradores és d’absoluta confiança i cordialitat. Tots dos tenen el mateix objectiu, millorar la productivitat, la solvència de les asseguradores sense que els assegurats surtin perjudicats en el procés.

T’has plantejat tornar?

Fins ara no. La

meva vida aquí a Guatemala, tant personal com professionalment, ha

estat immillorable. No obstant això, les nostres filles volen

continuar els seus estudis universitaris a Barcelona. Però

l’activitat laboral, tant del meu marit com la meva, són aquí, així

que està difícil tornar.

Fins ara no. La

meva vida aquí a Guatemala, tant personal com professionalment, ha

estat immillorable. No obstant això, les nostres filles volen

continuar els seus estudis universitaris a Barcelona. Però

l’activitat laboral, tant del meu marit com la meva, són aquí, així

que està difícil tornar.

Quines són les teves activitats en els moments d’oci?

Cada dia faig MMA (Arts Marcials Mixtes) conjuntament amb les meves filles, i viatjar en família.

Com et veus professionalment d’aquí a 10 anys?

Treballant en la consultoria i donant suport al mercat assegurador guatemalenc com fins ara, amb l’objectiu que el mateix sigui més tècnic.

Quins objectius et planteges?

En principi, mantenir el compromís amb el mercat assegurador guatemalenc i el prestigi que durant anys he aconseguit. També vull mantenir-me actualitzada en els temes actuarials i específicament reforçar la meva carrera en Economia. Dins dels meus objectius està consolidar la meva àrea de treball a Centreamèrica a través de la consultoria.

Com creus que el Col·legi d’Actuaris de Catalunya et podria ajudar?

Crec que el Col·legi pot ajudar els actuaris que estem fora i no tenim possibilitat de capacitar de forma presencial, que ho puguem fer en línia i estar al dia amb les novetats de normatives i implementació d’aquestes.

Voldria

aprofitar aquest espai per fer palès el meu reconeixement i el meu

més profund agraïment al suport incondicional que encara en la

distància he rebut de part dels meus pares, persones excepcionals,

suport que ha estat fonamental per aconseguir la meva completa

felicitat.

Voldria

aprofitar aquest espai per fer palès el meu reconeixement i el meu

més profund agraïment al suport incondicional que encara en la

distància he rebut de part dels meus pares, persones excepcionals,

suport que ha estat fonamental per aconseguir la meva completa

felicitat.

1. Canvi de cicle en l’economia mundial. On són els riscos? Perspectives per als mercats.

17 de gener de 2019.

Sr. David Cano (AFI).

A la conferència, David Cano va parlar de la situació dels mercats financers, molt influenciats per la gran volatilitat, que va afectar la rendibilitat de la pràctica totalitat dels actius a l’any 2018. Va destacar que, encara que els fonaments de l’economia mundial són sòlids, els mercats van reaccionar amb força davant de determinats riscos “polítics”: guerra comercial USA-Xina, polítiques proteccionistes, Brexit, situació política a Itàlia, crisi Síria, entre d’altres.

")

Pel que fa a la situació econòmica europea, va destacar que el creixement del PIB continua sent moderat, tot i que en un entorn d’inflació baix. De l’economia espanyola, va comentar que segueix creixent per sobre de la mitjana dels països europeus, tot i que sens dubte es veurà afectada per un entorn menys favorable.

Segons el seu parer, els tipus d’interès seguiran sent baixos, encara que amb una molt lleugera tendència a l’alça, depenent de l’evolució de l’activitat econòmica, de manera que per aconseguir rendibilitats que superin la inflació, que segueix molt controlada, els inversors hauran de seguir prenent riscos, fonamentalment en renda variable, assumint la volatilitat que això comporta.

Van assistir a la conferència 56 persones.

2. CERA Mòdul A: Foundations and quantitative methods of ERM.

18, 19, 20 i 21 de febrer de 2019.

European Actuarial Academy.

El seminari forma part de la formació necessària per a l’acreditació CERA (Chartered Enterprise Risk Actuary), que consta de 4 mòduls (A, B, C i D), amb els seus exàmens respectius.

En una primera part, el seminari va ajudar als actuaris a ampliar els seus coneixements sobre la modelització actuarial i financera quantitativa moderna, que formen part essencial del programa de estudis CERA.

A la segona part del seminari va tractar l’ERM (Enterprise Risk Management) des d’un punt de vista més qualitatiu. Això va permetre als participants entendre i gestionar l’univers de riscos, inclosos riscos no quantificables i altres pels quals les empreses tradicionalment no assignen capital, i que gestionen d’una altra manera.

Van assistir al curs un total de 5 persones membres del CAC.

3. La digitalització en les entitats asseguradores.

26 de febrer de 2019.

Sr. Josep Lluís Ferré (Allianz).

Josep Lluís Ferré va parlar de la transformació digital a les entitats asseguradores, que exigeix un nou diàleg amb el Client, adaptar la proposta a la Mediació, capacitar els col·laboradors de les entitats, l’impuls de l’eficiència i de la productivitat, considerant la dada com la base de la innovació.

Va comentar que el diàleg amb el Client ha d’estar basat en els diferents canals i mecanismes que la tecnologia ofereix (webs, tablets, mòbils, etc.). El Client demana una resposta ràpida i de qualitat, amb accés multicanal i demandant senzillesa i solució immediata als seus problemes. Això suposa també un repte per a les entitats que han d’adaptar les seves oficines i serveis a les demandes del nou mediador, i per als treballadors de les entitats asseguradores, doncs s’exigeix formació en aquestes noves tecnologies.

Abans de la conferència es va presentar la revista del CAC del primer semestre del 2019.

Van assistir a la conferència 42 persones.

4. Fiscalitat de la previsió social empresarial.

12, 13 i 14 de març de 2019.

Sr. Ignasi Calvet (Garrigues).

En el curs, de 3 dies de durada i 4,5 hores, Ignasi Calvet va abordar amb profunditat el complex tractament fiscal aplicable a la previsió social empresarial, concretament, i entre d’altres:

– La instrumentació de compromisos per pensions mitjançant plans de

pensions, plans de previsió social empresarial o assegurances

col·lectives de vida.

– La utilització com a fórmula de retribució de directius o

administradors.

– El finançament de formes de prejubilació o de reestructuració de

plantilles.

Van assistir al curs 28 persones.

5. Cursos R: Introducció a R.

13, 14 i 15 de març de 2019.

Sr. Francesc Vallvé.

En aquest primer curs introductori es van veure tots els conceptes teòrics i pràctics per a la programació en R, que obren el camí per a posteriorment realitzar qualsevol aspecte més concret o avançat. Es van tractar els aspectes bàsics mínims per entendre el llenguatge.

L’aprenentatge es basa en la programació formal del llenguatge R perquè, un cop acabat el curs, l’alumne sàpiga què està fent en tot moment, pugui tractar codis, depurar errors i millorar programes.

També es van veure plataformes i entorns de desenvolupament essencials per treballar en un equip de programació.

Amb la base dels coneixements adquirits en aquest curs l’alumne podrà evolucionar i aplicar-los a les seves pròpies necessitats, tant en àrees d’assegurances de vida com d’assegurances no vida, funció actuarial, pricing, Solvència II i àrees de màrqueting, entre d’altres.

Van assistir al curs 11 persones.

6. La valoració de les indemnitzacions en els accidents de trànsit.

11 d’abril de 2019.

Sr. José Pérez Tirado (Tirado advocats), Sra. Olga Torrente (Gabinete Torrente) i Sr. Angel Maya (Allianz).

A la Jornada es va analitzar la metodologia de càlcul de les indemnitzacions per lucre cessant i dany emergent del nou Barem d’Automòbils, d’acord amb les bases tècniques actuarials que el suporten. Es va parlar dels diferents casos en què, al marge del barem, la Llei permet dur a terme una valoració actuarial específica, aquests són els casos en què les pensions públiques reconegudes als perjudicats difereixin de les estimades en les bases tècniques del barem.

El Sr. Pérez Tirado, va comentar les diferents “finestres a la llei” que permeten reclamar indemnitzacions sensiblement diferents a les que estipula el Barem, aportant una valoració actuarial que ho justifiqui.

La Sra. Torrente va exposar els aspectes fonamentals de la metodologia actuarial que suporta el Barem i va exposar diferents casos pràctics en els quals les quantitats aconseguides pels perjudicats van ser molt superiors a les que contemplava el Barem.

Finalment, el Sr. Maya, va parlar de l’experiència de l’aplicació del Barem a la companyia d’assegurances Allianz. Va comentar que l’aplicació del barem ha estat molt positiu per a les víctimes d’accidents d’automòbils, que ha millorat la professionalització del sector i que es tracta d’un dels sistemes més avançats d’Europa.

Van assistir a la Jornada 33 persones.

8. Fonaments de Solvència II.

14 i 15 de maig de 2019.

Sra. Anna Labayen (Area XXI), Sr. Jordi Payés (Serfiex), Sra. Judith Pujol (Kpmg) i Sr. Emilio Vicente (MGS).

El curs respon a una petició expressa de les entitats asseguradores, interessades en que els seus joves professionals “no actuaris” rebin una formació tècnica en els aspectes fonamentals de Solvència II, que els permeti assumir els coneixements necessaris per a l’exercici de les seves funcions (finances, comptabilitat, auditoria, control de gestió, etc.) amb més rapidesa i consistència.

En el curs, de 16 hores, es van analitzar els fonaments de Solvència II i de la gestió de riscos, les metodologies per a la quantificació dels requeriments de capital, el càlcul de les provisions tècniques sota criteris de Solvència II, els requeriments en matèria de sistema de govern de les entitats asseguradores, la gestió de l’ORSA, la funció actuarial, l’auditoria interna i els requeriments d’informació externa (QRT’S, SCFR, etc.), entre altres.

Van assistir al curs 6 persones.

9. Aplicacions pràctiques de la NIIF 17.

21 i 22 de maig de 2019.

Sr. Diego Nieto i Sr. Miguel Ángel Merino (Mazars), Sr. Albert de Paz i Sr. Juan Jesús Marín (Management Solutions).

En el curs, de 16 hores de durada i que es va dur a terme a la seu de MGS, es van abordar els aspectes fonamentals dels nous estàndards comptables NIIF 17 per a la valoració dels contractes d’assegurances, que es preveu entraran en vigor l’any 2022, amb importants impactes en diferents àmbits de les entitats asseguradores:

- En la gestió de les dades, ja que els nous principis implicaran una major granularitat de càlcul, que exigirà un major control i govern de la qualitat de dades.

- En la tecnologia, ja que els repositoris i motors de càlcul han de ser adaptats, incorporant components per a nous càlculs i requeriments.

- En el negoci, ja que la gestió del negoci es veurà impactada en la mesura que es relaciona amb les provisions tècniques.

- En el govern corporatiu i processos, ja que la comptabilitat actual haurà de ser revisada i adaptada a la nova normativa.

El curs va ser impartit per Diego Nieto i Miguel Ángel Merino (Mazars) i per Albert De Paz i Juan Jesús Marín (Management Solutions). Va ser coordinat per Emilio Vicente (MGS Assegurances). Tots ells professionals amb una dilatada experiència professional i docent.

Van assistir a la Jornada 22 persones.

10. Provisió d’assegurances de vida: metodologies de càlcul.

3 de juny de 2019.

Sr. Piero Bacigalupo (Milliman).

A la Jornada es va abordar en profunditat les diferents metodologies utilitzades per les entitats asseguradores per a la valoració de les provisions d’assegurances de vida: la provisió tècnica, la provisió comptable i la provisió “best estimate”, utilitzada per al càlcul del balanç econòmic en l’entorn de Solvència II.

Addicionalment, les entitats asseguradores aborden els efectes de la norma comptable IRFS17, que entrarà en vigor l’any 2022 i que incorpora canvis substancials en la comptabilització de les provisions de les assegurances.

Les diferents metodologies tenen impactes molt importants en el càlcul de les provisions de les assegurances de vida, que en el nostre mercat s’aproximen als 200.000 milions d’euros, cosa que afecta a la seva vegada al balanç, patrimoni i als resultats de les entitats asseguradores.

El curs va ser impartit per Piero Bacigalupo, actuari per la Universitat Carlos III de Madrid i Mànager de l’oficina de Milliman a Madrid.

Van assistir a la Jornada 23 persones.

11. Cursos R: Gràfics.

6 i 7 de juny de 2019.

Sr. Francesc Vallvé.

R es caracteritza per la seva potència de visualització. Es poden utilitzar diferents llibreries per crear els gràfics que millor representin les nostres dades i crear informes o quadres de comandament que aportin informació. Els gràfics requereixen d’una sintaxi pròpia que s’ha de conèixer per crear gràfics amb agilitat.

En aquest tercer curs es van tractar els següents conceptes:

– Repàs de coneixements

– Gràfics base de R

– Ggplot2

– Gràfics dinàmics

Van assistir al curs un total de 9 persones.

12. Gestió d’actius i passius (ALM) en entitats asseguradores.

19 de juny de 2019.

Sr. Rafael García, Sr. Jordi Payés i Sr. Enrique Abuín (Serfiex).

en entitats asseguradores")

Les entitats asseguradores de vida garanteixen tipus d’interès a llarg termini en les seves pòlisses, per exemple en les rendes vitalícies. Per a això, prèviament han de dur a terme inversions a tipus d’interès superiors i terminis similars als compromisos, per reduir els seus riscos.

La gestió ALM permet minimitzar els riscos derivats de les variacions dels tipus d’interès, que afecten el valor dels passius (assegurances) i al valor dels actius (inversions afectes).

A conseqüència de l’entorn de baixos tipus d’interès en el qual ens trobem des de fa molts anys, una de les principals preocupacions de les entitats asseguradores és la de dur a terme una adequada gestió dels seus actius i passius (ALM), que permeti minimitzar l’impacte en les seves provisions i fons propis derivats del descompte de fluxos d’ingressos (primes i rendiments de les inversions) i despeses (prestacions i despeses), previstos en les seves assegurances sota els criteris de Solvència II i de la futura normativa comptable IFRS 17.

Van assistir a la Jornada un total de 8 persones.

13. La protecció de dades en les entitats asseguradores.

27 de juny de 2019.

Sr. Albert Agustinoy i Sr. Jorge Monclús (Cuatrecasas).

El nou Reglament de Protecció de Dades (RGPD), en vigor des de maig de 2018, i la Llei Orgànica 3/2018, de 5 de desembre, de protecció de dades de caràcter personal i garantia de drets digitals, defineixen el nou marc en el que les entitats asseguradores han de complir en l’àmbit de la privacitat de les dades.

Les entitats treballen en l’aplicació de la nova normativa, la qual cosa ha obligat a la revisió dels seus procediments i documentació per a la recollida i el tractament de les dades, cada vegada més complexos per la creixent importància dels canals digitals, que diversifiquen l’origen de la informació i dificulten el seu control.

En la conferència es van analitzar els criteris de les autoritats comunitàries i nacionals respecte el nou marc regulador. També es va posar de manifest que la informació i les dades són els principals actius de les entitats asseguradores, per la qual cosa han de parar molta atenció al seu tractament i protecció.

Es va parlar de l’especial risc que suposa per a les entitats el tractament de dades de salut dels assegurats, especialment protegides.

Finalment, van comentar que un dels principals actius d’una entitat asseguradora és la seva Reputació, i que una inadequada gestió de les dades pot atemptar contra ella i comprometre el futur de l’entitat, en cas de fallida de la confiança dels seus assegurats.

Van assistir a la conferència un total de 31 persones.

Resum de les activitats en matèria de formació del primer semestre 2019.

Emilio Vicente Molero

Consell de redacció

Jordi Celma Sanz

Xavier Colominas García

Xavier Gómez Naches

Anna Labayen Cervera

Aleix Olegario Surroca

Disseny i maquetació

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

President

Miquel Viñals Fusté

Vicepresident

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tresorera

Clara Armengol Vivas

Vocal President Secció Formació i Investigació

Isidre Martínez Ivars

Vocal President Secció Professional

Francisco Durán Lorenzo

Vocal President Secció Relacions Institucionals

Xavier Gómez Naches

Gerència

Joaquim Celma Bueso

jcelma@actuaris.org

Administració

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducció total o parcial de qualsevol article sense prèvia autorització del Col·legi d’Actuaris de Catalunya.

Els conceptes i formules expressats a cada article són únicament responsabilitat de l’autor.

pa01

pa01a

pa02

pa03

pa04

pa05

pa06

pa07

pa08

pa09

pa10

pa11

-

Social