artículos

Ignacio Calvet, socio de Garrigues, habla de la adaptación de la Directiva 2016/97 sobre la distribución de seguros al mercado español.

Artur Reñé, director de Guy Carpenter, explica las funciones del reaseguro y sus tendencias actuales.

Rafael García, director de Serfiex, escribe sobre la gestión de riesgos en las entidades aseguradoras.

Magdalena Ramada, director Senior Economist de Willis Towers Watson, profundiza en el Big Data, la analítica avanzada y el futuro del seguro.

Xavier Plana, vicepresidente del Col·legi d’Actuaris de Catalunya, rememora los 25 años del CAC.

entrevista

Josep Lluís Ferré, consejero delegado de Allianz

“La profesión actuarial continuará jugando un importante papel en la actividad aseguradora.”

Ignasi Calvet · Garrigues

La Directiva persigue reforzar la protección del cliente, garantizando un mismo nivel de protección, sea cual sea el canal a través del que adquiera el producto de seguro.

Funciones del reaseguro y sus tendencias actuales.

Artur Reñé · Guy Carpenter

El reaseguro es la protección que los aseguradores van a necesitar para limitar la exposición originada en los riesgos asumidos de sus asegurados.

La gestión de riesgos en las entidades aseguradoras.

Rafael García · Serfiex

Sin duda nuestra herramienta más útil son las “pruebas de tensión” (stress test).

Big data, analítica avanzada y el futuro del seguro.

Magdalena Ramada · Willis Towers Watson

Las iniciativas de big data, las técnicas avanzadas de analítica predictiva, el internet de las cosas y la inteligencia artificial son realidades casi cotidianas en la mayoría de las grandes empresas aseguradoras.

El Col·legi d’Actuaris de Catalunya: 25 años de servicio a colegiados y empresas.

Xavier Plana · CAC

El CAC ha querido destacar especialmente el importante apoyo recibido de los miembros protectores, lo que ha permitido abordar muchos de los proyectos que se han llevado a cabo.

Josep Lluís Ferré, Consejero Delegado de ALLIANZ

La profesión actuarial continuará jugando un importante papel en la actividad aseguradora.

Año 2018

Cerca de 3.700 horas y más de 500 profesionales han participado en los cursos, jornadas y conferencias organizadas a lo largo del año 2018.

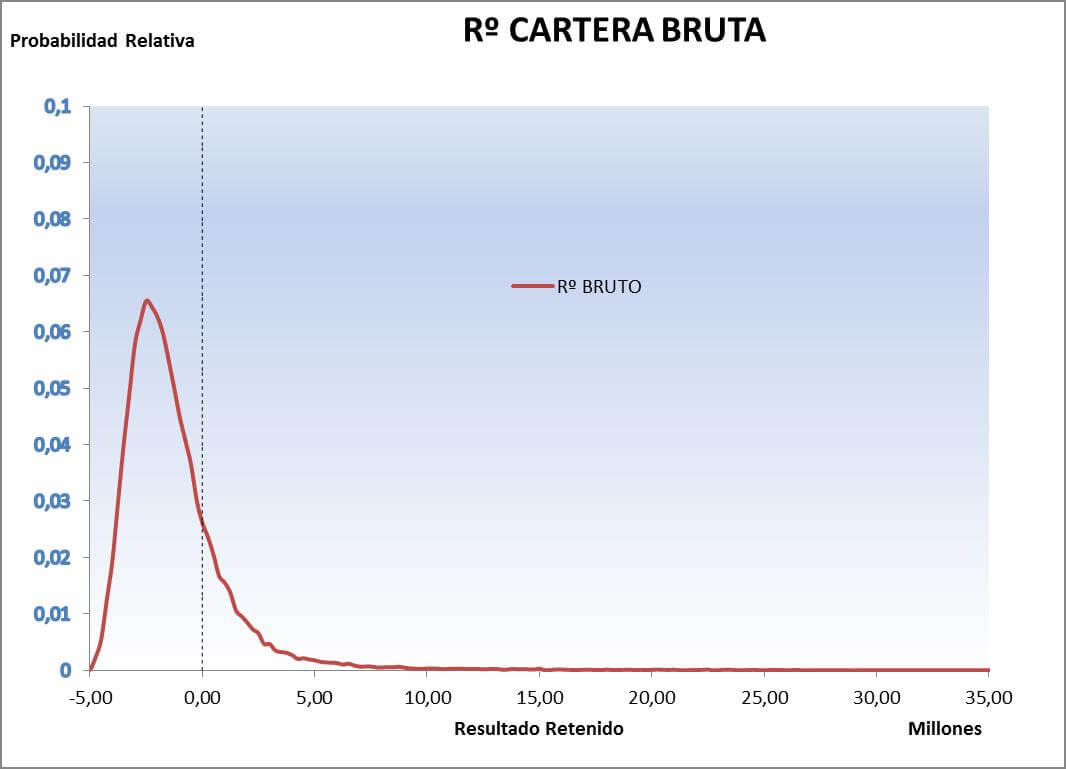

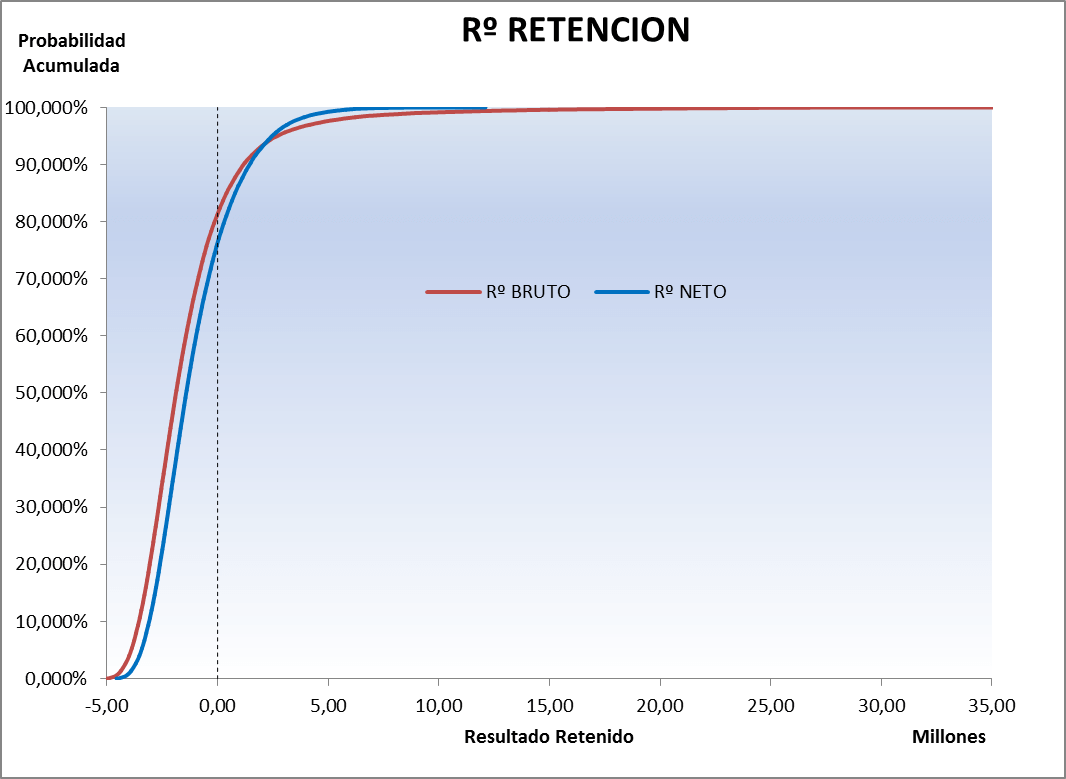

En este ejemplo:

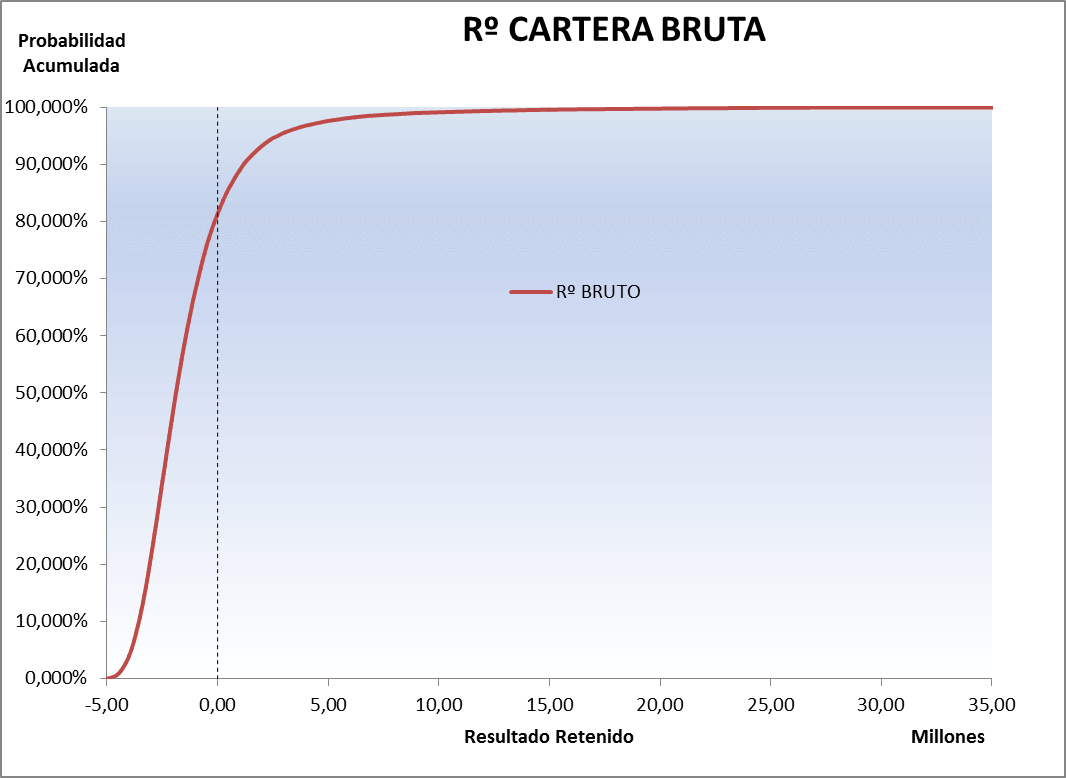

Si convertimos la función de densidad en una “CDF” o distribución agregada de probabilidad tenemos una mejor visión de la calidad y los resultados que ofrece cualquier cartera. Asi en este caso vemos que la probabilidad de que la cartera genere beneficio es del 80% y el capital que requiere para hacer frente al 99,5% de los escenarios negativos es más bien elevado €13,6 fruto de una cola algo pesada por el riesgo industrial.

| Agg prob | Rº BRUTO |

|---|---|

| 10,00% | -3.555.375 |

| 25,00% | -2.861.412 |

| 50,00% | -1.882.315 |

| 75,00% | -550.017 |

| 90,00% | 1.171.100 |

| 99,00% | 8.876.016 |

| 99,50% | 13.623.204 |

| 99,75% | 18.919.137 |

| 99,90% | 23.369.470 |

| Mean | -1.330.993 |

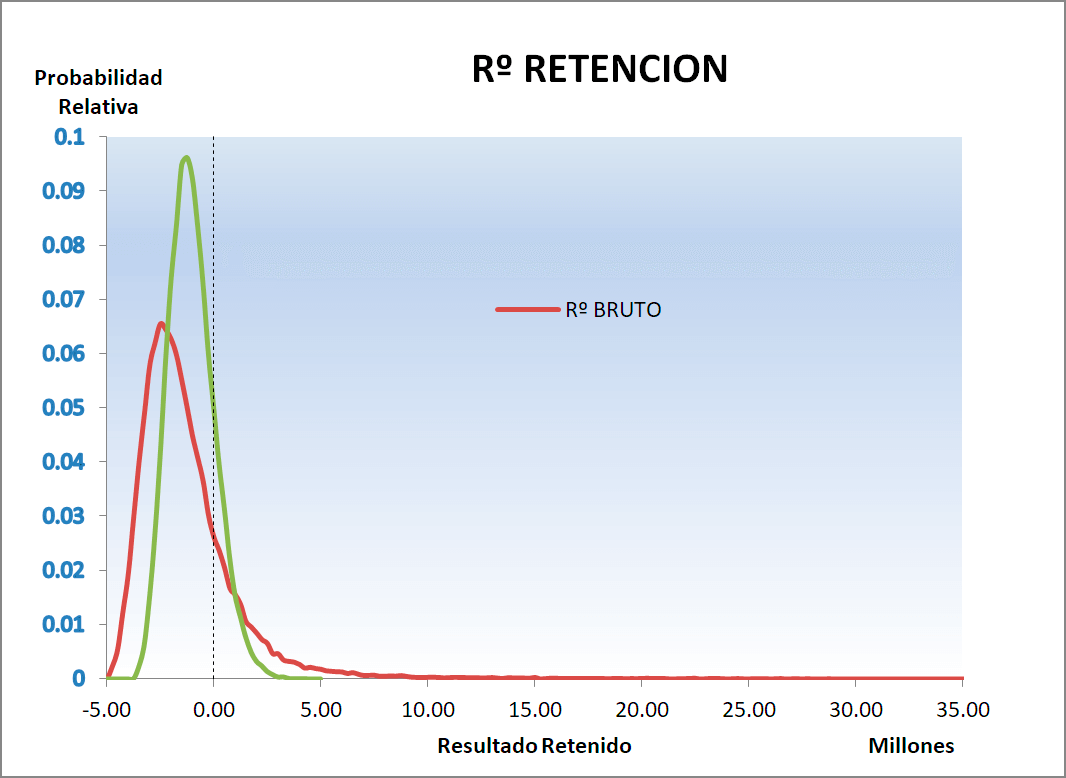

Si esta cartera la protegemos con un programa de Reaseguro en Exceso de Pérdidas por Riesgo con una Prioridad de €400k y hasta un límite total de €30M y otro programa por evento con la misma Prioridad y hasta un límite total de €4,5M.

Resimulamos y obtenemos:

| Agg prob | Rº BRUTO | Rº NETO |

|---|---|---|

| 10,00% | -3.555.375 | -2.468.856 |

| 25,00% | -2.861.412 | -1.923.387 |

| 50,00% | -1.882.315 | -1.251.280 |

| 75,00% | -550.017 | -496.485 |

| 90,00% | 1.171.100 | 264.454 |

| 99,00% | 8.876.016 | 1.689.218 |

| 99,50% | 13.623.204 | 2.061.033 |

| 99,75% | 18.919.137 | 2.364.048 |

| 99,90% | 23.369.470 | 2.752.964 |

| Mean | -1.330.993 | -1.161.116 |

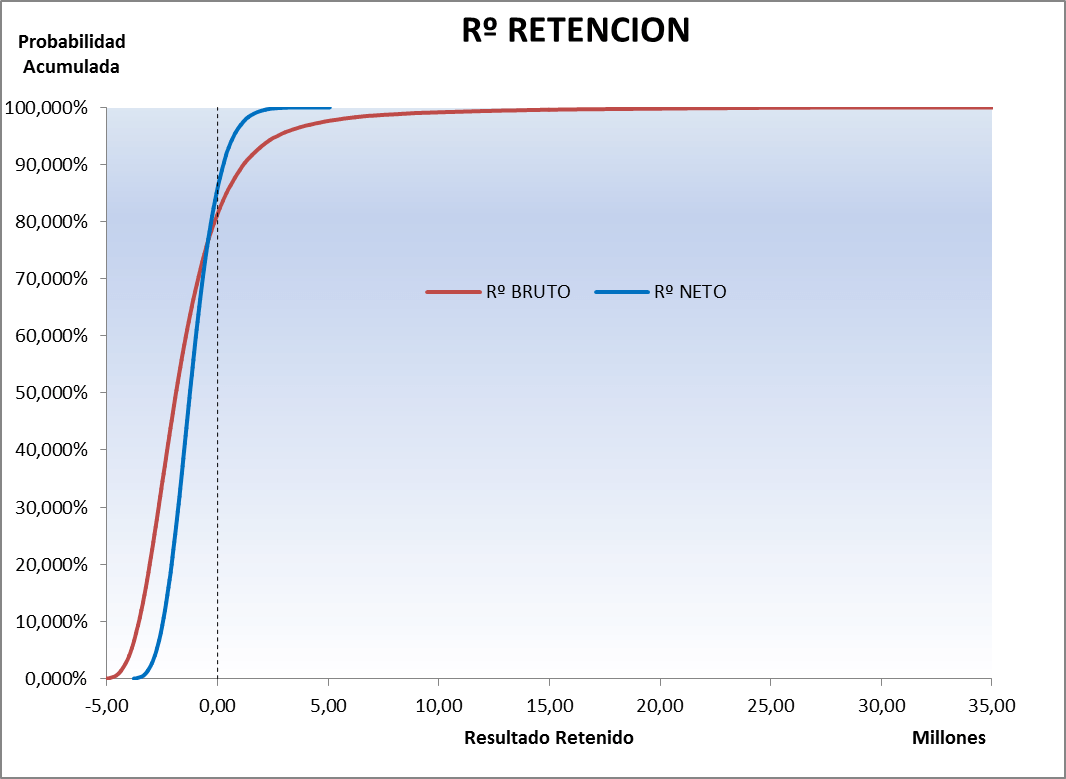

Como podemos ver, esta cartera ofrece en la media un Beneficio de €1,3M que equivale al Resultado esperado Bruto. El Capital ahorrado si consideramos el VaR del 99,5% es de € 11,6M pues pasa de € 13,6M en la cartera Bruta a €2M en la cartera neta, mientras que el beneficio esperado solo se reduce a €1,33M a €1,16M.

La otra función esencial que nos ofrece el reaseguro es reducir la volatilidad de los resultados Netos y el acceso a liquidez en caso de siniestro o evento grave.

Ya se ve perfectamente que con el Reaseguro Cedemos beneficio en los escenarios favorables pero reducimos la probabilidad de pérdida y la cola en los escenarios negativos. Se nos reduce tanto el beneficio como la pérdida y por tanto la volatilidad pues en la distribución del Resultado Neto, los resultados simulados están menos dispersos respecto de la media que en el caso de la cartera bruta.

Así tenemos que la Desviación Estándar o Típica es una medida que podemos utilizar para medir la volatilidad que reducimos con el Reaseguro pero también podemos utilizar el Coeficiente de Variación que es otra medida de la dispersión relativa, que se obtiene dividiendo la desviación estándar del conjunto de escenarios simulados entre su media y que se expresa en términos porcentuales

En el caso que hemos visto tenemos:

| Mean | -1.330.993 | -1.161.116 |

|---|---|---|

| dvt Std | 2.656.680 | 1.066.217 |

| CV | 200% | 92% |

En el ejemplo presentado con el mismo programa conseguimos reducir tanto el capital como la volatilidad.

Esa misma cartera si aplicásemos solo el programa de exceso de pérdidas por riesgo y con una prioridad de €3,5M conseguiríamos reducir el capital necesario para operar de forma todavía algo relevante pero la volatilidad mucho menos a pesar que el ahorro en Coste de Reaseguro no es significativo!

| Agg prob | Rº BRUTO | Rº NETO |

|---|---|---|

| 10,00% | -3.555.375 | -3.093.907 |

| 25,00% | -2.861.412 | -2.399.944 |

| 50,00% | -1.882.315 | -1.420.847 |

| 75,00% | -550.017 | -93.517 |

| 90,00% | 1.171.100 | 1.446.414 |

| 99,00% | 8.876.016 | 4.648.738 |

| 99,50% | 13.623.204 | 5.548.251 |

| 99,75% | 18.919.137 | 6.237.811 |

| 99,90% | 23.369.470 | 7.417.920 |

| Mean | -1.330.993 | 2.656.680 |

| dvt Std | 2.656.680 | 1.848.821 |

| CV | 200% | 173% |

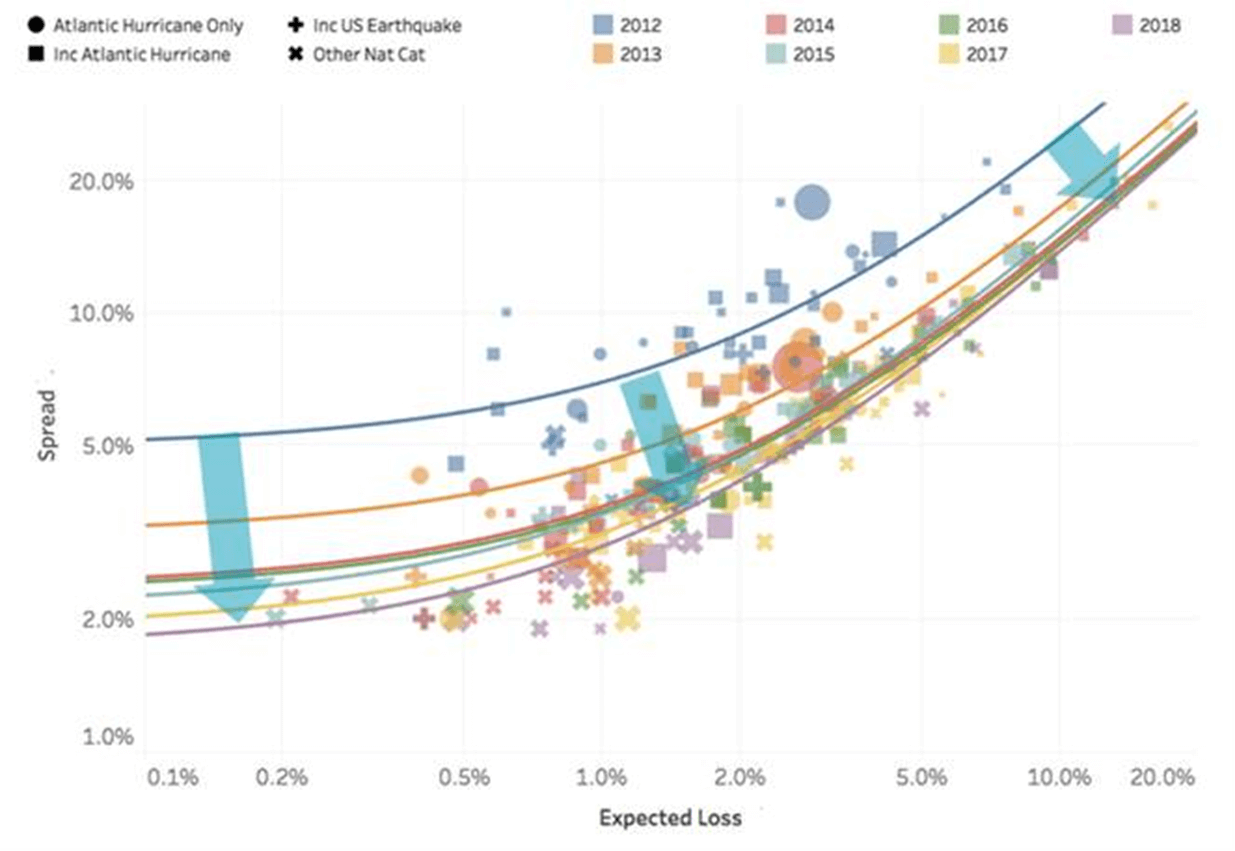

En el mercado durante algunos años se mantuvo una tendencia donde se buscaron programas más simples, fundamentalmente en XL, con retenciones más bien altas donde los objetivos eran reducir el el coste de Reaseguro y el capital para operar pero en algunos escenarios realmente adversos y críticos. Como consecuencia y siempre hablando en términos generales, se vio como algunos programas proporcionales desaparecían y las prioridades aumentaban particularmente entre las compañías más grandes.

Recientemente se ha visto que esta tendencia ha cambiado y que fruto de la situación de mercado ha renacido un interés, por proteger mejor las exposiciones contratando mayores coberturas de reaseguro o alternativas como las que ofrecen los ILS Industries link securities en forma de CAT Bond, Sidecars etc… que no parece coyuntural

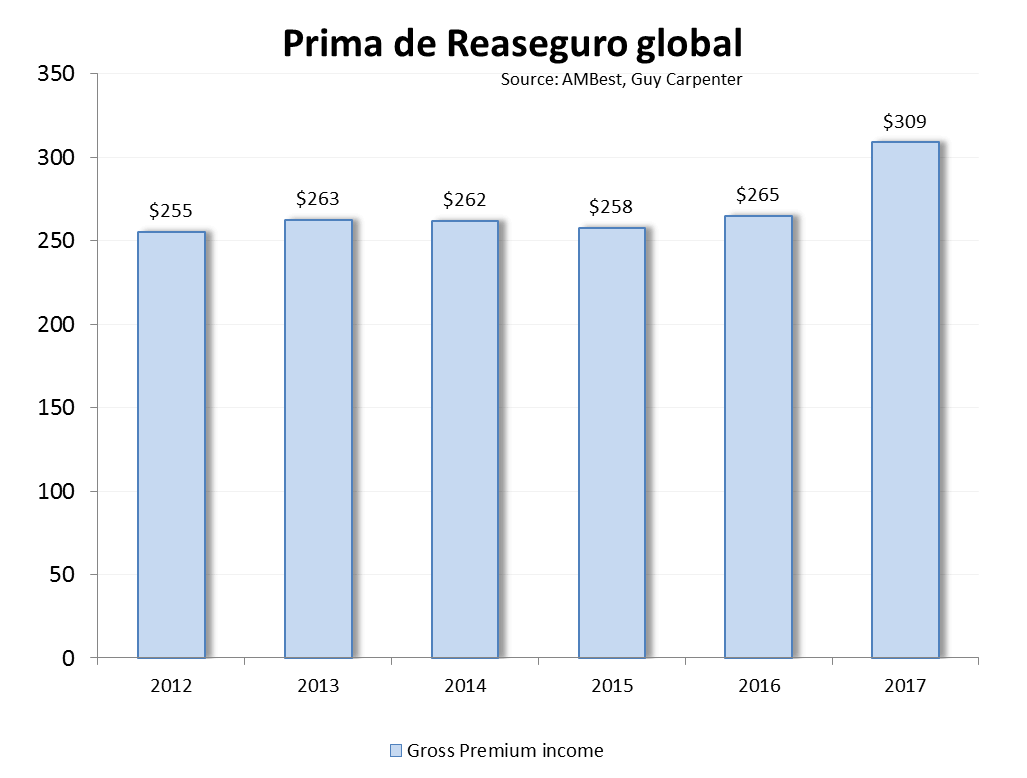

Este fenómeno se puede ver en la evolución de primas reaseguradas a nivel mundial.

Confirmando esta tendencia, en 2018 la cesión de primas al reaseguro esta también creciendo significativamente y al primer semestre supone un 16% sobre el primer semestre de 2017.

¿Qué está pasando?

Por un lado tenemos que tras la entrada en vigor de Solvencia II el reaseguro se ha convertido en un mecanismo estratégico de gran relevancia para las aseguradoras a las cuales, como ya hemos dicho, permite manejar mejor sus necesidades de capital, la volatilidad de su negocio y sus necesidades de liquidez.

Tras la entrada en vigor de Solvencia II el reaseguro se ha convertido en un mecanismo estratégico de gran relevancia para las aseguradoras.

Por otro lado tenemos un mercado cada vez más volátil, incierto, competitivo, complejo y ambiguo es decir lo que hoy se conoce con el acrónimo de VUCCA, que obviamente plantea la necesidad de considerar unas mejores protecciones a los aseguradores que además ven como los mercados financieros con un periodo sostenido de tipos de interés bajos o incluso, en algún momento, negativos, merman los resultados financieros derivados de las inversiones e impulsan la necesidad de mayor contratación de reaseguro como única fórmula de control de la volatilidad y la liquidez, vital para poder mantener los actuales niveles atractivos de ROE que ofrece el sector asegurador tanto a nivel nacional como internacional.

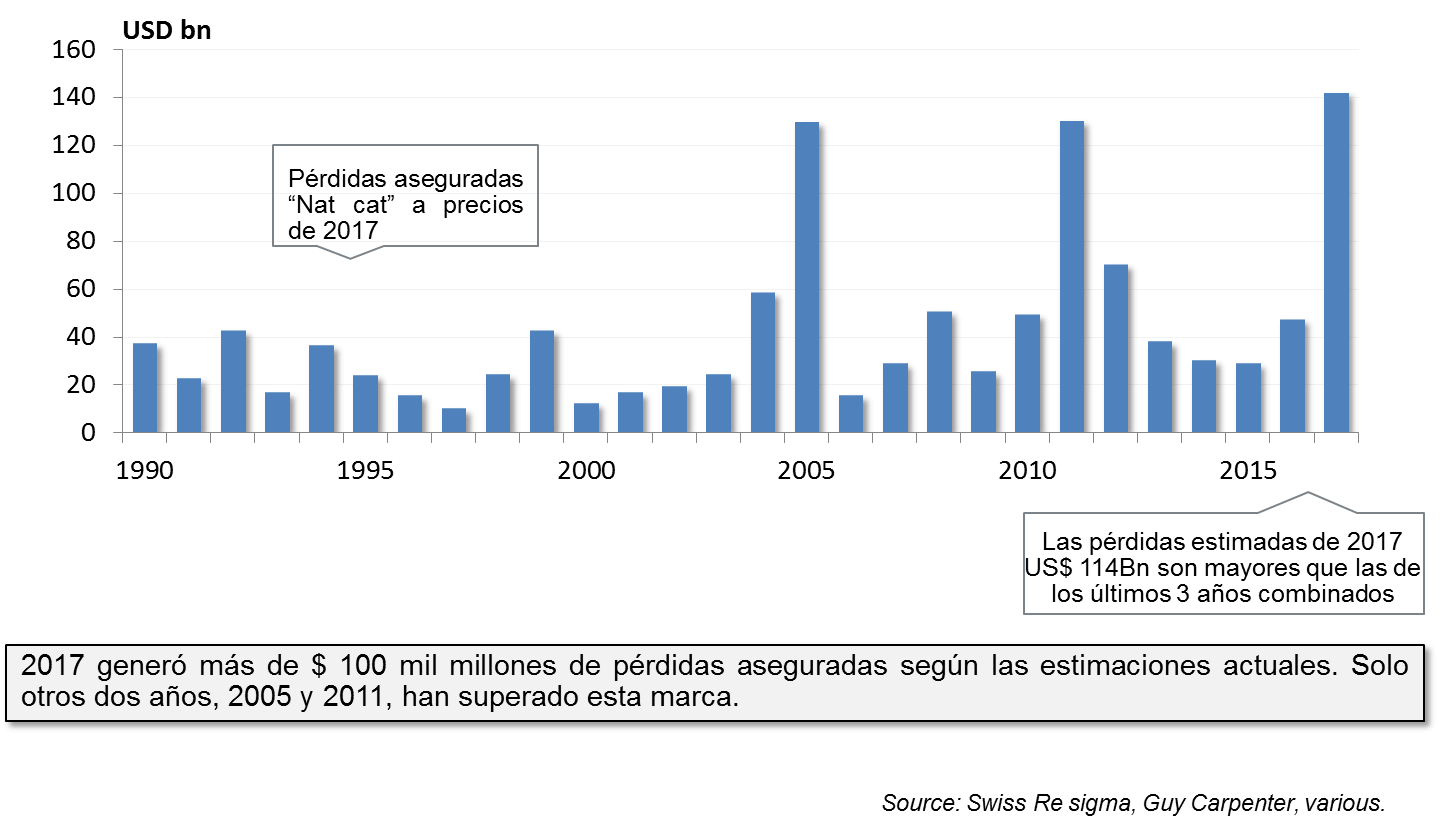

Curiosamente está situación de mundo VUCCA y de bajos tipos de interés tiene otras derivadas interesantes para el reaseguro. Hace justo un año tras los huracanes Harvey, Irma y Maria y posteriormente los Terremotos de México y los incendios salvajes de California, se esperaba una erosión de los recursos propios de la industria reaseguradora que podía conllevar un endurecimiento del mercado.

De hecho la principal incertidumbre radicaba en si el capital seguiría fluyendo al sector en formas “alternativas” como CAT Bonds, Sidecars, etc…. Pues alguno de estos instrumentos se había visto afectado por los eventos del 3er trimestre del pasado año. La duda se resolvió deprisa, el capital no solo volvió, sino que lo hizo en mayor cantidad y algo más barato.

Aquí podemos ver la evolución de los precios de los CAT Bonds de los últimos años que siguen ofreciendo cupones con tipos atractivos para los inversores y más competitivos para los compradores.

La razón por la cual se produjo este fenómeno es, simple, el retorno que ofrece la industria reaseguradora, aunque no fue bueno en 2017, si lo es en la media de los últimos años y desde luego lo es mucho más que otro tipo de inversiones.

Esa llegada continua de capital, más en forma alternativa que tradicional, tiene otra consecuencia que es la necesidad de obtener el retorno pretendido y por tanto ejerce presión a los Reaseguradores para suscribir más, lo que difícilmente va permitir mantener los precios estables.

Como el conocimiento y la gestión del riesgo por parte de los Reaseguradores es profundo y profesional, cabe esperar que su disciplina de suscripción mitigará parcialmente esa presión y como consecuencia que la potencial caída de precios no se produzca o sea muy tímida, pero por otro lado también impide, que los precios aumenten a pesar de los resultados de los reaseguradores no sean últimamente tan buenos como en el pasado.

Esta situación de estabilidad de mercado, a digamos buen precio, es la que se ha percibido, primero por los grandes jugadores y los propios reaseguradores, y que ahora se está generalizando y es generadora de esa mayor contratación que hemos apuntado y que tiene como fin aprovechar mejor las dos funciones clave del reaseguro, la reducción de Capital y también de la volatilidad y del riesgo de liquidez.

En este entorno el papel del broker de reaseguro y desde luego el de Guy Carpenter se está volviendo más estratégico para nuestros clientes, pues más que nunca requieren consejo para poder navegar en este mundo VUCCA y para encontrar las soluciones más adecuadas a sus específicas necesidades.

Una vez me contaron que un estadístico metió su cabeza en un horno y sus pies en un congelador, y sonriendo dijo: ¡qué temperatura tan agradable! Los que nos dedicamos a la medición, control y gestión de riesgos financieros y actuariales recurrimos habitualmente a medias, desviaciones y probabilidades como la mejor forma de caracterizar la incertidumbre. Pero, en la mayoría de los casos, la estimación de posibles pérdidas no es sólo cuestión de matemáticas, estadística o técnica actuarial si no, también, de oficio, experiencia y, sobre todo, mucho sentido común.

Los niños saben por los cuentos que existen los cisnes negros… y también saben que son muy raros. Los profesionales del risk-management nos hemos olvidado de esos “cuentos” y como ya somos mayores preferimos las “cuentas”. Y las cuentas de actuarios y financieros nos dicen que nuestros cisnes negros son sucesos prácticamente inverosímiles (sucesos catastróficos) a los que prestamos poca atención debido a que son incontrolables y escasamente gestionables. Lo que realmente nos inquieta es que también existen muchos cisnes blancos rebeldes, que se separan de la bandada, vuelan bajo y pueden hacernos mucho daño.

La estimación de posibles pérdidas no es sólo cuestión de matemáticas, estadística o técnica actuarial si no, también, de oficio, experiencia y, sobre todo, mucho sentido común.

Efectivamente, los profesionales de la gestión de riesgos dedicamos principal atención a preparar la capacidad de respuesta de nuestros recursos propios a evitar sucesos “verosímiles pero poco probables” (como una crisis de bolsa, el incendio de un inmueble asegurado o una desviación de la longevidad de nuestro colectivo), pero no a sucesos inverosímiles o catastróficos. Para estos últimos tan sólo podemos diseñar planes de contingencia (de los cuales hablaremos más tarde).

Por ejemplo, el capital de solvencia obligatorio (SCR) de Solvencia II se ha calibrado al 0,5% de probabilidad de ocurrencia, es decir, sucesos verosímiles pero poco probables. Para la caracterización de estos sucesos tenemos buenos aliados. El análisis de las colas de las distribuciones de probabilidad es uno de ellos: nos dice lo que pasa más allá de la “normalidad” (el Tail VaR, es una de esas técnicas).

Pero sin duda nuestra herramienta más útil son las “pruebas de tensión” (stress test). Todas las pruebas de tensión consisten básicamente en lo mismo: comparamos cuánto valemos hoy y cuánto valdríamos después de que el “cisne poco probable” nos impactara. Nuestro trabajo no sólo consiste en medir la pérdida esperada (la diferencia) o el deterioro de nuestra solvencia; también consiste en ayudar a diseñar escenarios realistas para la recuperación de nuestro “musculo” (recursos propios económicos) y su capacidad de generar riqueza futura.

Los profesionales de la gestión de riesgos dedicamos principal atención a evitar sucesos verosímiles pero poco probables, pero no a sucesos inverosímiles o catastróficos. Para estos últimos tan sólo podemos diseñar planes de contingen

Las pruebas de tensión más útiles son “análisis ¿qué pasa si?”, “comportamiento en el peor escenario” y “pruebas de resistencia inversa”. En “¿qué pasa si?” (what if? analysis) dibujamos situaciones extremas creíbles. En la siguiente técnica -worst case scenario- replicamos crisis reales pasadas o diseñamos situaciones extremas combinadas. Las pruebas de resistencia inversa son especialmente interesantes. Consiste en hacer las cosas al revés: ¿cómo de gris tiene que ser el cisne y cómo de bajo tiene que volar para que mi solvencia o mi “musculo” se deterioren hasta un determinado nivel?

Los shocks del modelo estándar de SCR de Solvencia II son pruebas de tensión. La evaluación de las necesidades de capital y apetito de riesgo de ORSA requieren baterías extensas de pruebas de tensión. Incluso la estimación del ajuste adicional por riesgo técnico de IFRS 17 o la provisión por deterior del valor crediticio de IFRS 9 se pueden estimar con pruebas de tensión.

Podemos realizar pruebas de tensión simples y genéricas con motores de cálculo sencillos (pero tremendamente útiles) como Excel. No obstante, para poder realizar pruebas complejas y “finas” necesitaremos herramientas potentes capaces de industrializar y sistematizar la valoración de nuestro activo y pasivo. Si no podemos valorar es imposible medir riesgos o realizar stress test. Es importante recalcar este punto: la valoración es la piedra angular de todo el proceso de risk-management. Por su puesto estamos hablando de la valoración inteligente, es decir, la mejor estimación de los pasivos actuariales (best estimate liability o BEL) y el valor razonable de nuestras inversiones.

Los motores de cálculo no son necesarios porque haya que medir riesgos o realizar pruebas de tensión. Los motores de cálculo son necesarios, fundamentalmente, para valorar pasivos actuariales y activos financieros, tanto por separado como de forma contingente. ¿Cómo pretendemos realizar los cálculos de BEL mensuales que exige IFRS 17 si a duras penas llegamos al cálculo trimestral que exige Solvencia II? La apuesta por la tecnología ya no es una opción.

Sin duda nuestra herramienta más útil son las “pruebas de tensión” (stress test).

Pero independientemente de la industrialización de las tareas y los motores de cálculo lo que es innegociable para el oficio de risk-management es la organización y la calidad de la información, tanto la inicial como la generada. Cualquier proyecto BEL, SCR, QRT, ALM, ORSA o IFRS es, fundamentalmente, un proyecto de gestión y organización de información compleja y heterogénea. Es necesario movilizar información de productos, pólizas, primas, notas técnicas, tablas de mortalidad, históricos de siniestralidad, de rescates, clasificaciones a efectos de solvencia o de contabilidad, operaciones financieras, características y atributos de los instrumentos de inversión, precios, curvas de descuento, diferenciales de crédito, probabilidad de impago, ratings, registro de eventos operacionales, sus probabilidades de ocurrencia y sus severidades, mejor estimación de los pasivos, margen de riesgo, valor razonable de los activos, riesgos financieros, técnicos y operacionales, balance, cuenta de resultados, margen de servicio, estándares regulatorios, modelos internos. ¡Ni en el almacén de la ferretería más grande del mundo encontramos tantas referencias! Creo firmemente que a EIOPA se le olvidó una quinta “función clave” en el Pilar II de Solvencia II: la función de “gobernanza del dato”. Sin un Chief Data Officer que se responsabilice de la calidad del dato, estamos muertos. Los americanos lo resumen así: ”garbage in, garbage out”. Para auditores y supervisores la trazabilidad de los datos y la replicabilidad de los cálculos serán innegociables.

Y qué pasa con los cisnes negros. Para protegernos, en la medida de lo posible, ante situaciones catastróficas o semi-catastróficas los profesionales del risk-management colaboramos con las distintas áreas de negocio y con la dirección para diseñar planes de contingencia que apruebe el consejo de administración. El objetivo de un plan de contingencia es proteger el valor económico de la entidad y su capacidad de generar riqueza futura. Los seres humanos nos paralizamos ante situaciones de pánico. No estamos preparados para tomar decisiones en tales circunstancias. Por eso los planes de contingencia aportan respuestas pensadas exante para abordar esas situaciones críticas. Pero tan sólo es una guía. Cada circunstancia concreta requerirá su propia evaluación. Pero si nadie toma decisiones o no se sabe cómo aplicarlas, recurriremos a lo que establece el plan de contingencia ya que fue diseñando para protegernos.

Todo lo anterior es parte de un Sistema de Gestión de Riesgos (SGR) completo, moderno y eficiente. Pero además nuestro SGR debe de estar integrado en la gestión de la entidad; vinculado con las necesidades de capital, el apetito de riesgo y la tolerancia a las desviaciones; proporcionado a la naturaleza de los riesgos de nuestro negocio, a nuestros productos, y a nuestros recursos humanos y tecnológicos disponibles; con un circuito claro y sencillo de gobernanza y responsabilidades entre las tres líneas de defensa, la dirección y el consejo de administración; y adecuadamente documentado con políticas, procedimientos y manuales.

Para terminar me gustaría detenerme en tres puntos donde la labor de los profesionales del risk-managenent de las entidades aseguradoras cobra significativa importancia.

Sin un Chief Data Officer que se responsabilice de la calidad del dato, estamos muertos.

En primer lugar los “límites de tolerancia”. Los límites estratégicos son responsabilidad de los “generales” (los que mandan) y, por tanto, se deben definir e imponer desde arriba. Los límites estratégicos son parte de los objetivos estratégicos cuya responsabilidad reside en el consejo de administración. Los límites tácticos son responsabilidad de los “capitanes” y tienen que estar alineados con los anteriores para no poner en peligro los objetivos estratégicos. Los profesionales de la gestión de riesgos debemos apoyar, sin duda, a capitanes y generales a realizar su trabajo, pero no deberíamos confundir nuestra labor de apoyo con la asunción de responsabilidades que no nos competen. A nosotros nos compete fundamentalmente el control de dichos límites así como la comunicación de su vigilancia (semáforo naranja) o su vulneración (semáforo rojo).

Y así llegamos al segundo punto: la generación de información. Independientemente de si la información que generamos va destinada al consejo de administración, dirección, funciones clave, áreas de negocio, auditoría o supervisores, siempre debe de ser trazable y replicable. Y, si estamos hablando de información para los “generales”, además, fácilmente entendible y resumida en cuadros de mandos ejecutivos: necesitamos que nos comprendan y para eso debemos hablar en román paladino, sin requiebros técnicos, adornos innecesarios o anglicismos incomprensibles. Busquemos la complicidad del consejo de administración para que ejerza su liderazgo pro-control de riesgos.

En tercer lugar quiero destacar la labor de los profesionales del risk-management en la calidad y éxito del proceso ORSA. La Directiva Solvencia II establece que la evaluación interna de los riesgos y de la solvencia es parte del sistema de gestión de riesgo de la entidad aseguradora. El proceso ORSA supone el análisis prospectivo de las necesidades futuras de capital y de solvencia teniendo en cuenta todos los riesgos que realmente afectan a la entidad, su apetito de riesgo, los límites de tolerancia a las deviaciones y la estrategia comercial de la empresa recogida en su plan de negocio, incluido el desarrollo y diseño de nuevos productos. Por tanto casi todo en el proceso ORSA invita a que su coordinación esté liderada (o al menos asesorada) por “los chicos (y chicas) de riesgos”.

Solvencia II ha sido sólo un ensayo de lo que nos espera en el futuro.

Solvencia II ha sido sólo un ensayo de lo que nos espera en el futuro. Formen a sus “oficiales de riesgos”. Hay pocos y si no les capacitan se marcharán a la competencia. Remunérenlos en consecuencia. Apuesten por la tecnología. Elijan herramientas proporcionadas a sus necesidades. Preparen y gobiernen con esmero la información de sus casas. Controlen. Documenten. Busquen el liderazgo de directores y consejeros para impulsar estos proyectos. Intenten conseguir que todo esto no se convierta en un fin en sí mismo, sino en un medio para mejorar la toma de decisiones en su entidad. Y recuerden, se asume riesgo cuando se puede, no cuando se quiere.

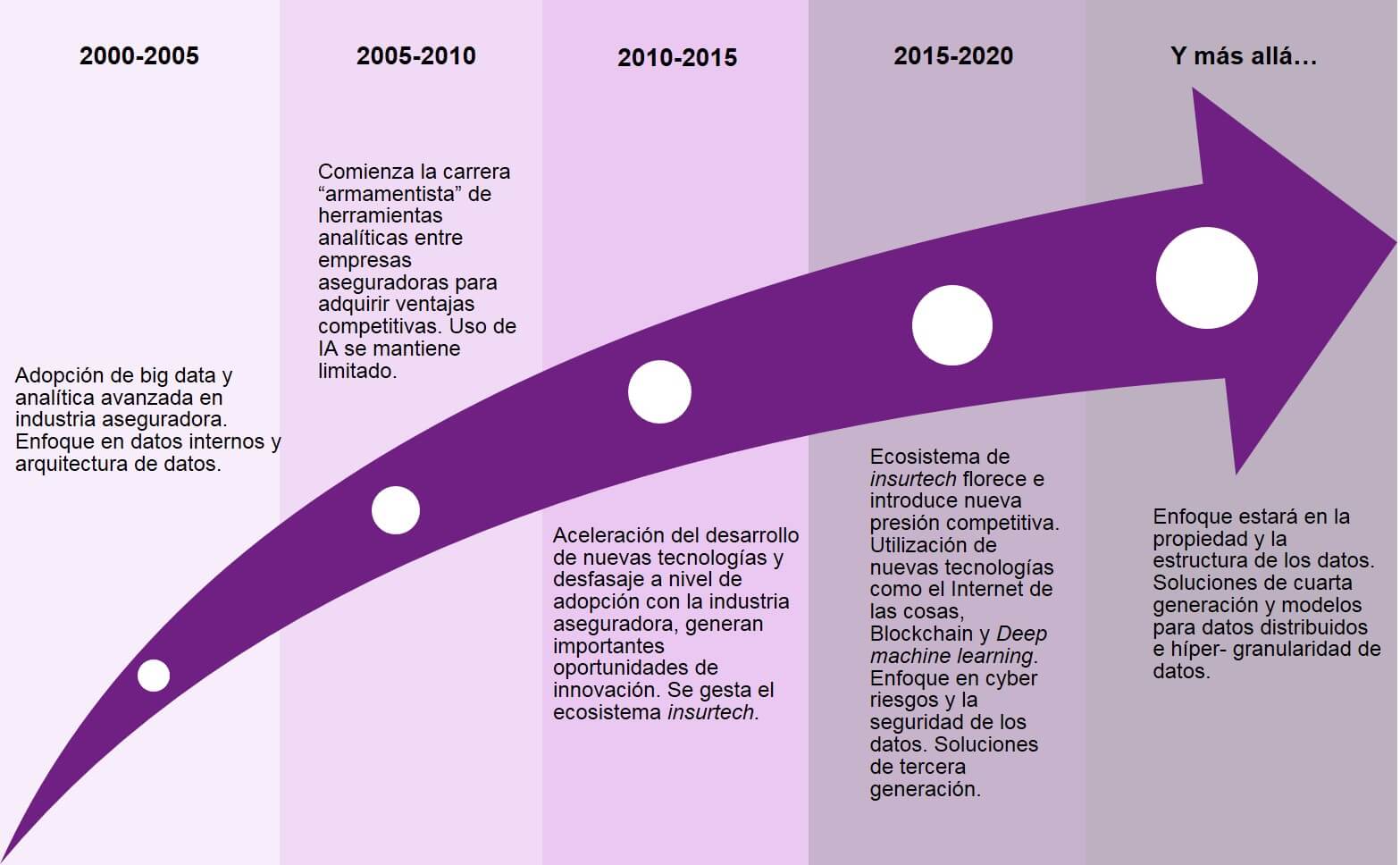

Las iniciativas de big data, las técnicas avanzadas de analítica predictiva, el internet de las cosas (IoT) y la inteligencia artificial (IA) han pasado de ser grandes titulares de publicaciones especializadas a realidades casi cotidianas en la mayoría de las grandes empresas aseguradoras. Los avances tecnológicos a lo largo de toda la cadena de valor aseguradora son palpables e indiscutibles, independientemente de que vengan del ecosistema de las start-ups de insurtech o de las empresas más tradicionales y establecidas de la industria del seguro. Y a pesar de ello, existe gran heterogeneidad desde un punto de vista geográfico, así como por tipo de producto y de línea de negocio, en cómo y dónde se están viendo aplicadas estas técnicas. La gran amplitud de la terminología como big data, inteligencia artificial o automatización inteligente y la vaguedad con la que se usan normalmente tampoco ayudan a entender cómo se utilizan realmente en nuestro sector.

¿Cuán grande debe ser la cantidad de datos para que hablemos de big data? ¿De dónde deben venir dichos datos? ¿Cómo deben estar estructurados para ser útiles? ¿En qué riesgos se incurre por utilizar dichos datos? ¿Qué diferencia una inteligencia artificial de un algoritmo de machine learning? ¿Cuán superior es un método de machine learning sobre los modelos más tradicionales y establecidos en la industria y cómo mido dicha superioridad? Hay un sinnúmero de preguntas que deben ser respondidas para poder definir una estrategia de datos y de analítica avanzada, así como para ser capaces de navegar el océano del big data y la gestión de la actividad aseguradora. En este artículo intentaré contestar algunas de ellas.

El origen y la propiedad de los datos

La idea de utilizar big data en la industria aseguradora no es nueva. Siempre hemos sido una industria muy consciente del valor del dato y en la cual los datos representaban una ventaja comparativa frente a competidores tanto externos como internos al sector. Como muestra la Figura 1, en los últimos veinte años el foco principal de innovación ha ido evolucionando, pero siempre ha permanecido centrado en el valor del dato.

Font: Willis Towers Watson

Sin embargo, la realidad es que los datos del mundo del seguro no solían ser suficientes, ni en la velocidad ni en la cantidad en la que eran generados, para ser verdaderamente big data, ya que el modelo de negocio de la industria se basa en eventos que por definición deben ser poco frecuentes y en una interacción con el cliente en contados momentos en el tiempo. Mismo en la era digital, a diferencia de industrias como la banca o la del comercio minorista, la industria del seguro no contaba con datos transaccionales en tiempo casi real sobre sus clientes. Esto llevó a que en otras industrias con mayor cantidad, frecuencia y velocidad de datos los avances tecnológicos, tanto en modelos y herramientas de análisis, como en capacidad de procesamiento, se tradujeran más rápidamente en cambios de modelos de negocio y de interacción con el consumidor.

Los consumidores, que se han acostumbrado a estos nuevos modelos de interacción de alta frecuencia con proveedores de servicios, así como la presión competitiva del creciente sector de start-ups de insurtech, han vuelto a traer el big data al centro de la discusión, pero con una connotación muy diferente de la que tenía hace 15 años. La industria tiene hoy muchísimo más acceso a big data de tamaño y frecuencias adecuadas y se ha tenido que enfocar en determinar el valor actuarial de todos estos datos y en la mejor forma de utilizarlos como herramienta diferenciadora.

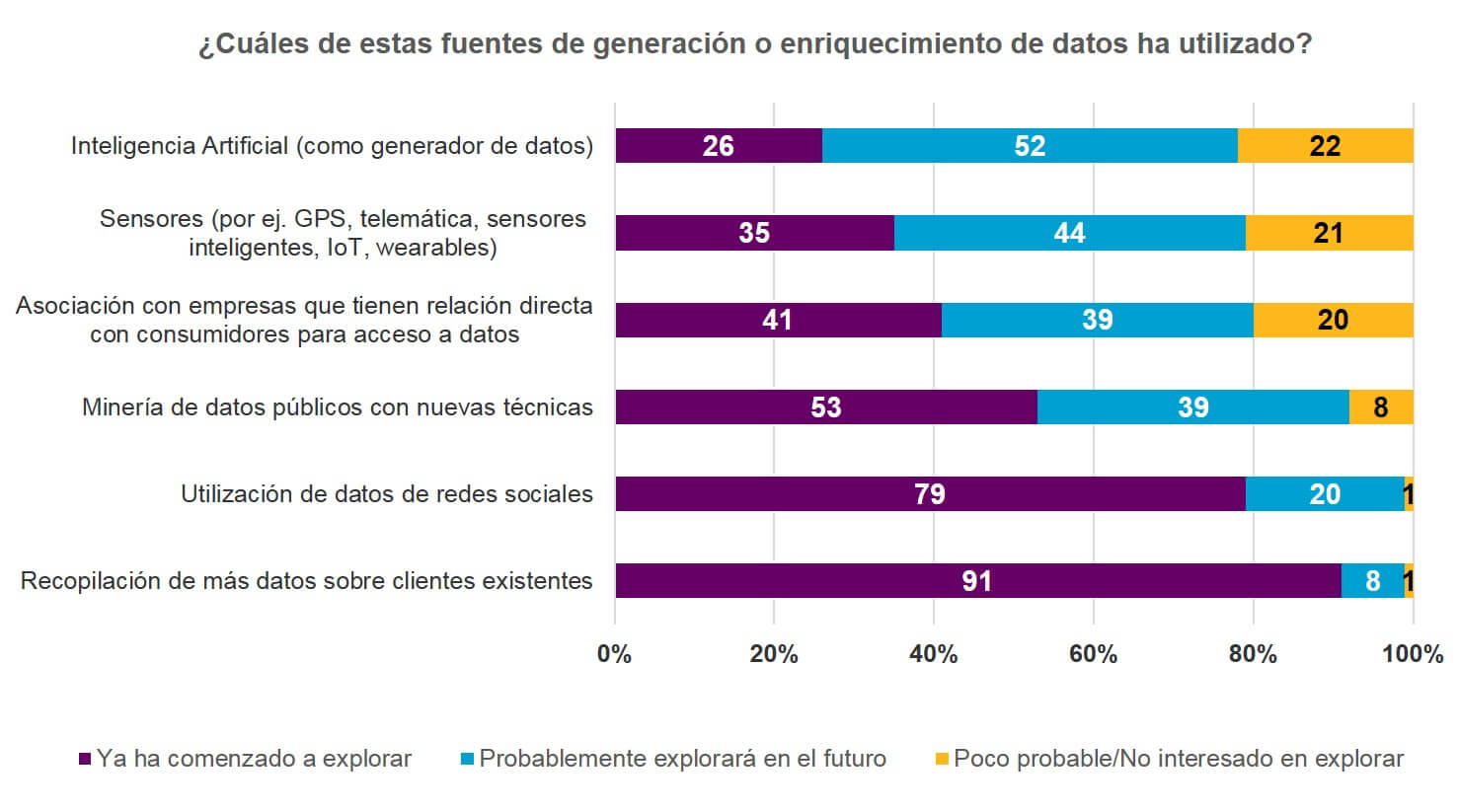

Entonces, ¿de dónde vienes los datos del big data de las aseguradoras? Algunos de estos datos vienen de fuentes internas de las aseguradoras – que han sido unificadas, consolidadas o conectadas en el contexto de una estrategia de datos más avanzada – pero, como vemos en la Figura 2, la mayoría de las fuentes siendo exploradas hoy son externas al asegurador. Priman las estrategias de enriquecimiento de datos, haciendo uso por un lado de fuentes de datos actitudinales – en su mayoría provenientes de wearables, redes sociales y uso de servicios y objetos conectados – para captar el valor actuarial del comportamiento individual, y por otro del internet de las cosas, para enriquecer la información referida a propiedades y objetos en tiempo casi real.

Font: New horizons: how diverse growth strategies ca advance digitalization in the isurance industry, Willis Towers Watson 2017. Enquesta global a 200 executius sènior de la indústria asseguradora.

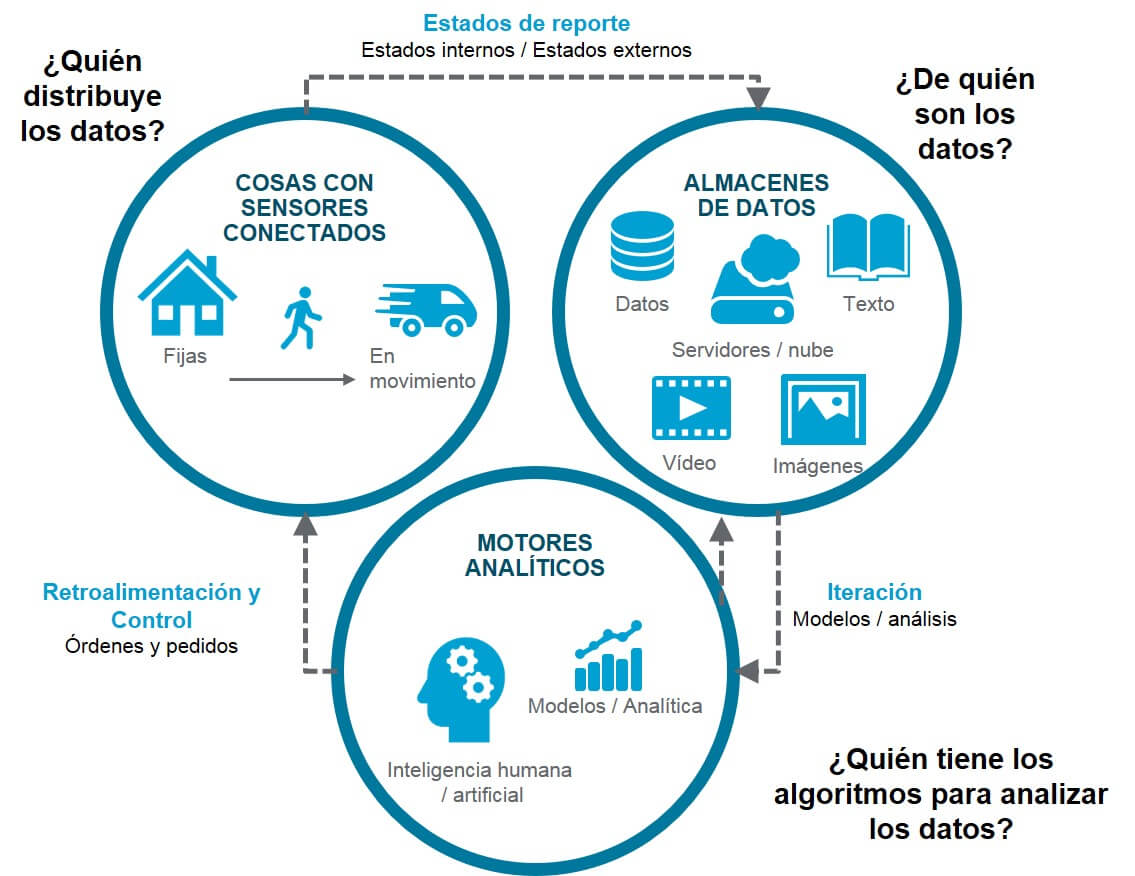

Dada la reciente prevalencia de fuentes de datos externos con valor actuarial, la discusión e implementación de big data se ha forzosamente debido volver más estratégica, incluyendo consideraciones de mediano y largo plazo respecto a quién es el dueño del dato, cuál es el valor exacto del dato, y en cómo generar innovación sostenible a largo plazo, si dicha innovación dependerá de datos que no se encuentran en poder del asegurador. En muchísimos casos existe hoy una separación entre quienes generan los datos, quienes los almacenan y monetizan, y aquellos que tienen la capacidad analítica para procesarlos. Como vemos en la Figura 3, la arquitectura de negocio y la estrategia de datos ya no pueden tratarse en forma independiente.

Font: New horizons: how diverse growth strategies ca advance digitalization in the insurance industry, Willis Towers Watson 2017. Enquesta global a 200 executius sènior de la indústria asseguradora.

El valor actuarial del dato y el paradigma de Netflix

De hecho, esta nueva realidad nos lleva a lo que me gusta llamar “el paradigma de Netflix”. Cuando Netflix comenzó a operar, lo hizo enviando y recibiendo videos y DVD por correo, apuntando a un mercado que accedía a contenido cinematográfico a través de tiendas físicas de video y solía incurrir en multas y recargos por no devolver las películas a tiempo. Con la aceleración del desarrollo de la infraestructura de red y el uso más masivo de internet, Netflix comenzó a distribuir contenido en línea a un mercado que todavía no estaba acostumbrado a consumir de esta manera. Durante un tiempo, Netflix se mantuvo como una empresa ambidiestra, que distribuía contenido de las dos formas y fue primariamente un canal de distribución. La empresa tenía claro que el contenido que distribuía y en el que estaba basada toda su innovación no le pertenecía. Estratégicamente sabía que su modelo de negocio debía evolucionar para cuando los dueños de contenido desarrollaran sus propias plataformas o comenzasen a cobrar más caro el acceso al contenido. Cuando el consumidor comenzó a consumir mayoritariamente el contenido a través de plataformas de distribución online y nuevas tendencias como el binge-watching (consumo de series en bloque) volvieron obsoletos a los sistemas de distribución de contenido programado, ese día llegó. Pero Netflix estaba preparado. De hecho había desarrollado algoritmos de machine learning y de analítica avanzada para estudiar el comportamiento de sus usuarios y ser capaz no sólo de sugerir contenido relevante para sus usuarios, sino pasar a generar dicho contenido. De esta forma pasó a utilizar su analítica avanzada para estructurar y escribir guiones y para gestionar una plataforma de producción de contenido. Y de la noche a la mañana – por lo menos para los que lo observaban desde afuera – produjo series y películas que arrasaron en audiencia y en ceremonias de premios.

Las iniciativas de big data, las técnicas avanzadas de analítica predictiva, el internet de las cosas y la inteligencia artificial son realidades casi cotidianas en la mayoría de las grandes empresas aseguradoras.

¿Cómo se aplica esto a la industria aseguradora y quiénes serán los Netflix del seguro? En el seguro hoy nos encontramos frente a una ola de innovación que depende de datos que no le pertenecen a la industria: desde datos satelitales y de ubicación geográfica, hasta datos actitudinales que provienen de redes sociales, de contadores de pasos, telas inteligentes o de marcapasos y equipamiento médico. Provienen de vehículos conectados, de teléfonos móviles y de contenedores inteligentes. Todas cosas que son producidas y distribuidas por empresas externas a la industria aseguradora y que mantienen el vínculo directo con el consumidor de los objetos conectados. Por ahora, no está inmediatamente claro cuáles de dichos datos tienen valor actuarial y, para aquellos que lo tengan, de qué magnitud sea este valor y cómo pueda traducirse en ahorro o ganancias. No lo sabe aún en forma exacta la industria y tampoco lo saben los propietarios de esos datos. Pero en un futuro cercano, en la medida que la capacidad analítica – no a nivel de gustos o comportamiento de compra de un consumidor, sino a nivel de riesgos – de dichas empresas dueñas del dato avance, será cada vez más difícil acceder a estos datos en forma casi gratuita y nuestra innovación dependerá de gran manera de acuerdos estratégicos con las empresas que producen los objetos conectados o tienen acceso directo a datos actitudinales. En países como China, algunas de estas empresas ya han comenzado a incursionar en el mundo del seguro y en países occidentales, cada tanto se escuchan rumores de que las empresas GAFA han comenzado a contratar a actuarios y a expertos de nuestra industria.

La automatización inteligente y la redefinición estratégica como respuesta innovadora

La respuesta de la industria aseguradora frente a esto tiene dos componentes: volverse más eficiente y centrada en el consumidor y asegurarse de ser quienes incursionen en las ultimas iteraciones de tecnología para mantener y consolidar la ventaja competitiva en el área de modelos predictivos específicos al riesgo. Para ello se han comenzado a aplicar técnicas de automatización inteligente.

La automatización inteligente redefine la forma en la cual se estructuran procesos de trabajo y en cómo son ejecutados. En la industria del seguro dicha automatización inteligente engloba tres grandes áreas: (1) el acceso y la disponibilidad de nuevos datos, como ya hemos discutido más arriba, (2) el establecer el valor y la capacidad predictiva de dichos datos y por último, (3) la pura automatización de procesos existentes que históricamente se han caracterizado por ser excesivamente manuales, ineficientes y sujetos al error humano. Estos últimos van desde el front end – acceso al cliente, distribución de productos, procesos de know-your-customer y onboarding – hasta el back end y la gestión de siniestros. Mientras que (3) reduce costos, minimiza errores y aumenta la eficiencia, (1) y (2) apuntan a productos más personalizados, distribuidos en forma más oportuna y a un cálculo de riesgo que permite una tarificación más exacta, mejores estrategias de precios, acceso a mejores carteras de riesgo, una interacción más frecuente con el consumidor y la expansión de productos a mercados sub-asegurados y segmentos antes considerados de alto riesgo.

En Willis Towers Watson distinguimos entre tres tipos de automatización inteligente:

- Procesos de Automatización Robótica (Robotic Process Automation – RPA) que aplican automatización inteligente a procesos de alta frecuencia, rutinarios y de naturaleza repetitiva;

- Automatización cognitiva que permite una analítica e inteligencia de datos superior, así como un mejor rendimiento en áreas no rutinarias y que requieren creatividad y/o interpretación de nuevos datos y manejo de situaciones impredecibles;

- Robótica social, que combina talento e inteligencia humana con herramientas robóticas en un proceso aumentado en el que se separan las tareas más repetitivas de las más complejas en un proceso de constante retroalimentación de inteligencia humana y artificial;

Algunas de nuestras soluciones se basan justamente en estos tres tipos de automatización y combinan motores analíticos para la toma de decisiones basada en datos en tiempo real, con algoritmos de machine learning y procesos aumentados que reestructuran la forma en la que se definen los modelos de riesgo o de fraude, por ejemplo, combinando a expertos humanos con inteligencia artificial. Nuestra experiencia – basada en más de dos años de exploración de casos de uso y más de 30 algoritmos de machine learning distintos aplicados específicamente a datos y procesos de la cadena de valor del seguro – nos ha revelado que la utilización de algoritmos de machine learning por sí solos, no genera mejoras de rendimiento significativas en la mayoría de áreas de la cadena de valor aseguradora, mientras que la reingeniería de procesos que combina inteligencia humana y artificial en un proceso aumentado puede tener un impacto muy significativo en la rentabilidad y en la eficiencia de gestión de la cartera de riesgos. Si a esto se le suman consideraciones de combinar inteligencia artificial con nuevos articuladores de modelos de negocio e interacción social como blockchain y los contratos inteligentes, el abanico de posibilidades, así como su impacto, se abre aún más.

La automatización inteligente, además de reducir costos, minimizar errores y aumentar la eficiencia, permite productos más personalizados, distribuidos en forma más oportuna y un mejor cálculo de riesgo.

Independientemente de la velocidad de innovación y de adopción de estas tecnologías, está claro que el futuro del seguro es uno en el que la naturaleza del riesgo, el valor de los datos y la relación entre aseguradores y consumidores cambiarán radicalmente. Como en todo proceso de transformación, sobrevivir el cambio requerirá estrategia y dirección que dependerán en forma crucial de la visión del futuro que sea capaz de articular la empresa aseguradora. Una vez que se ha generado esta visión, algunos pasos prácticos para comenzar a delinear los programas que la ejecuten deberían incluir los siguientes:

- Análisis de infraestructura y de los cimientos sobre los que se basa la estrategia de datos y de analítica de la empresa, incluyendo la compatibilidad de tecnología nueva y sistemas existentes.

- Desarrollo o definición de una cultura corporativa que entienda el valor del dato y la necesidad de innovación como estrategia de supervivencia.

- Implementación ambidiestra de oportunidades e iniciativas que combinen iniciativas de impacto a mediano plazo con objetivos claros de rentabilidad para un mercado o proceso existente, con algunas apuestas más arriesgadas de impacto incierto y especulativo, que apuntan a nuevos mercados o modelos de negocio.

- Comunicación efectiva de esta visión de futuro y su ruta de viaje para generar fidelización de clientes y la atracción y retención de talento.

Este proceso deberá apuntar a generar un mapa de ruta tecnológico estructurado en capas de tecnología compuesto por (por lo menos) cuatro niveles de abstracción:

- una interfase de comunicación entre sistemas legados y nuevas tecnologías que aseguren interoperabilidad y compatibilidad de estructura, velocidad y capacidad de procesamiento de datos, así como del nivel de sofisticación de los modelos, entre otros.

- un marco conceptual de decisión que permita la incorporación de elementos de machine learning en el proceso de toma de decisiones.

- un marco conceptual de segmentación que apunte a generar granularidad y sea capaz de reconocer y combinar distintos tipos de negocio, clientes y objetivos financieros.

- un motor analíticos para la toma de decisiones en tiempo real que pueda interrogar datos y generar inteligencia en tiempo casi real para tomadores de decisiones, ya sean estos humanos o maquinas.

El resultado de este ejercicio termina inexorablemente en modelos de negocio y de gestión más resistentes y versátiles, así como en la capacidad de reaccionar en forma ágil a un mercado en transformación acelerada y a un consumidor que exige una interacción en tiempo casi real y servicios y productos que sean a su vez simples y altamente personalizados.

¿Quo vadis seguro?

Puede argumentarse que muchas de las innovaciones que estamos presenciando en la industria del seguro no son sostenibles a largo plazo y que atentan contra algunos de los principios fundamentales de la industria como la solidaridad y la verdadera mutualización del riesgo. También pueden imaginarse un sinfín de distopías en las que prime el lado oscuro de la analítica y en la que existan segmentos de la población que pasen a ser “inasegurables” y en la que los individuos no tengan marcos regulatorios que los protejan de sus propios datos.

La supervivencia de la empresa aseguradora no dependerá solamente del uso de tecnología, sino también de la redefinición estratégica respecto a dónde quiere o debe agregar valor, de la validez de sus modelos de negocios y de la interacción con sus consumidores.

Es por ello que cuando imaginamos este futuro y lo transformamos en mapas de ruta estratégicos, además de todo lo que pueda volver posible la tecnología y la analítica avanzada, hay también una cantidad de factores adicionales a tener en cuenta. Los reguladores occidentales ya ha dado señales claras de que estarán monitoreando y limitando la forma de utilización de datos personales, así como la híper personalización de productos de seguros que pueda llevar a los llamados “pools of one”. La exposición a riesgos cyber, que crecen en forma exponencial con la digitalización, también será un factor importante en la evolución de la industria y del comportamiento de los consumidores. La educación del consumidor respecto al valor de sus datos, así como a la forma en que pueden ser utilizados – con o sin su consentimiento – y a las consecuencias de incurrir en un estado de observabilidad constante, también afectaran la interacción con dicho consumidor y el diseño de nuevos productos y servicios alrededor del seguro.

Es imposible predecir cómo evolucionará exactamente el futuro de la industria aseguradora, pero está claro que el dato y la analítica avanzada (y muchas veces cognitiva) tendrán su protagonismo en cualquiera de dichos futuros: desde el más conservador en el que la regulación modere la híper-segmentación del riesgo, hasta el más distópico en el que soluciones de identidades digitales distribuidas basadas en blockchain permitan la auto-soberanía de los datos y una granularidad y transparencia del riesgo extrema. La supervivencia de la empresa aseguradora en cualquiera de ellos no dependerá solamente del uso de tecnología, sino también de la redefinición estratégica respecto a dónde quiere o debe agregar valor, de la validez u obsolescencia de sus modelos de negocios y procesos, así como del tipo de interacción que quiere tener con sus consumidores.

El día 25 de octubre de 2018, en el Auditorio de Fomento del Trabajo de Barcelona, se celebró el 25 aniversario de la fundación del Col·legi d’Actuaris de Catalunya (CAC)

Al Acto asistieron más de 200 personas: colegiados, miembros protectores, Generalitat de Catalunya, Universidad de Barcelona, Unespa, Icea, colegios de mediadores de seguros, entre otros.

El CAC continuó con la tarea de la Asociación Catalana del Instituto de Actuarios Españoles, presente en Barcelona desde 1955.

El acto comenzó con un parlamento del actual Presidente, Miquel Viñals, que repasó algunas de las principales metas alcanzadas por el Col·legi a lo largo de estos 25 años, destacando el crecimiento en número de colegiados y miembros protectores, las numerosas actividades de formación, los congresos internacionales organizados, entre otros.

El acto comenzó con un parlamento del actual Presidente, Miquel Viñals, que repasó algunas de las principales metas alcanzadas por el Col·legi a lo largo de estos 25 años, destacando el crecimiento en número de colegiados y miembros protectores, las numerosas actividades de formación, los congresos internacionales organizados, entre otros.

Miquel Viñals destacó que, desde sus orígenes, el CAC forma parte de la International Actuarial Association (IAA) y de la European Actuiarial Association (EAA), las dos asociaciones de colegios de actuarios del mundo.

![]()

A continuación, Cesc Camí, de la empresa CCCP, presentó el nuevo logotipo del CAC, un moderno diseño que quiere transmitir la imagen de un colegio y de una profesión más actual, con mayor capacidad de comunicación.

Después intervinieron José Luis Pérez Torres, Ernesto Casa, José María Serra, Félix Arias, Josep Masdeu, Eduardo Samitier y Albert Ferrando, antiguos presidentes de la Asociación Catalana del IAE y presidentes del Col·legi d’Actuaris, que hicieron mención de algunas de las principales metas alcanzadas durante sus respectivos mandatos. También se hizo un reconocimiento a Fernando Durango, que fue el gerente del CAC durante más de 25 años.

Después intervinieron José Luis Pérez Torres, Ernesto Casa, José María Serra, Félix Arias, Josep Masdeu, Eduardo Samitier y Albert Ferrando, antiguos presidentes de la Asociación Catalana del IAE y presidentes del Col·legi d’Actuaris, que hicieron mención de algunas de las principales metas alcanzadas durante sus respectivos mandatos. También se hizo un reconocimiento a Fernando Durango, que fue el gerente del CAC durante más de 25 años.

En el Acto, el Col·legi hizo un homenaje a los actuarios con más de 50 años de colegiación, a los que se les entregó un pin de oro con la nueva imagen del colegio.

A continuación intervinieron Elena Soria, Carlos Roncero y Luis Roncero, tres jóvenes actuarios, que hablaron de por qué escogieron los estudios de actuario y de su reciente experiencia en el mundo laboral.

Después se hizo un merecido reconocimiento a los 33 miembros protectores del CAC, que recibieron una acuarela personalizada, hecha por el pintor y diseñador local, Daniel Pagans.

El CAC ha querido destacar especialmente el importante apoyo de los miembros protectores, desde los orígenes de la Asociación Catalana del IAE y del CAC, que ha permitido abordar muchos de los proyectos que se han llevado a cabo.

En nombre de los miembros protectores habló Joan Castells, actuario miembro del CAC y presidente ejecutivo de Fiatc Seguros. Joan Castells nos habló de la modernización de las entidades aseguradoras en los últimos años y del importante papel que ha adquirido el actuario como experto en la gestión de riesgos, espoleando al Col·legi a seguir trabajando por la formación de los actuarios y por el reconocimiento de la profesión.

En nombre de los miembros protectores habló Joan Castells, actuario miembro del CAC y presidente ejecutivo de Fiatc Seguros. Joan Castells nos habló de la modernización de las entidades aseguradoras en los últimos años y del importante papel que ha adquirido el actuario como experto en la gestión de riesgos, espoleando al Col·legi a seguir trabajando por la formación de los actuarios y por el reconocimiento de la profesión.

El Acto del 25 aniversario del CAC contó con la presencia de Gábor Hanák, Presidente de la International Actuarial Association (IAA) desde el 1 de enero de 2019. Gabor repasó los principales datos y actuaciones de la institución que representa, asimismo compartió las líneas de actuación estratégica a implementar durante su mandato que acaba de empezar, animando al CAC a seguir trabajando en la defensa de la profesión actuarial en su territorio.

El Acto del 25 aniversario del CAC contó con la presencia de Gábor Hanák, Presidente de la International Actuarial Association (IAA) desde el 1 de enero de 2019. Gabor repasó los principales datos y actuaciones de la institución que representa, asimismo compartió las líneas de actuación estratégica a implementar durante su mandato que acaba de empezar, animando al CAC a seguir trabajando en la defensa de la profesión actuarial en su territorio.

Finalmente el Presidente Miquel Viñals agradeció la labor del Col·legi por su implicación e impulso con la profesión, subrayando la «huella» que la entidad viene dejando en el cuarto de siglo de historia.

Miquel alabó también al grupo de expresidentes y demás colegiados y colaboradores que, hace 25 años, «se esforzaron y lucharon a contracorriente» para que el proyecto del Col·legi d’Actuaris de Catalunya se convirtiera en un éxito.

Sin embargo, reconoció que el centro ha sabido pasar «del blanco y negro al color», incorporando las últimas innovaciones tecnológicas para adaptarse a los tiempos actuales.

Se hizo un sentido homenaje a los expresidentes y a los actuarios con más de 5 años de colegiación.

Por este motivo, espoleó a los colegiados y otros miembros del sector asegurador a continuar con su labor para seguir avanzando hacia el medio siglo.

El Presidente Viñals se mostró satisfecho porque los cimientos del Colegio «están bien construidos», por lo que, un cuarto de siglo después, ya pesar de la incorporación de las novedades metodológicas, «los fundamentos de la entidad siguen siendo los mismos ».

Durante el acto, celebrado en el Auditorio de Fomento del Trabajo, también se proyectó un vídeo conmemorativo que repasa de forma gráfica los 25 años de la institución.

Este vídeo se puede visualizar en youtu.be/vw4xYXEQNB4

Como colofón a la celebración se pudo escuchar la magnífica interpretación de la Camerata de Gràcia, que ofreció varias piezas musicales de Haëndel, Puccini y Verdi.

El CAC ha querido destacar especialmente el importante apoyo recibido de los miembros protectores, que ha permitido abordar muchos de los proyectos que se han llevado a cabo.

Al final, el CAC ofreció un cóctel a los 200 asistentes.

El Acto fue patrocinado por Agrupació AMCI, Allianz, Catalana Occidente, DAS, Fiatc Assegurances, Mutual Mèdica, Vidacaixa y Zurich Insurance, todos ellos miembros protectores del Col·legi d’Actuaris de Catalunya, a los que el CAC agradece muy especialmente la su colaboración.

1. El futuro de los sistemas de pensiones: la visión del actuario.

17 de enero de 2018.

Sra. Clara Armengol (Bansabadell Vida), Sr. Antoni Fernández (Caja Ingenieros Vida), Sr. José Antonio Herce (Afi), Sra. Virginia Oregui (Geroa), Sr. Diego Valero (Novaster), Sr. Miguel Ángel Vázquez (Unespa) y Sr. Miquel Viñals (Col·legi d’Actuaris de Catalunya).

La Jornada, en el auditorio Fiatc Seguros, ofreció una visión actual de la problemática de las pensiones, tanto desde el punto de vista nacional como internacional, centrándose especialmente en aquellos aspectos técnicos que permiten una mejor comprensión del problema de la sostenibilidad de las pensiones, así como de las posibles soluciones.

En la Jornada los Sres. Miquel Viñals y Diego Valero presentaron los aspectos más relevantes y las conclusiones del congreso de seguros de vida de la International Actuarial Association (IAA) que se celebró en Barcelona en octubre de 2017, organizado por el Col·legi d’Actuaris de Catalunya, al que asistieron más de 150 actuarios de todo el mundo. Con el título "Long Term Saving in an Ageing World" se presentaron 30 trabajos de investigación sobre longevidad, envejecimiento, límites a la vida humana, modelos estocásticos de longevidad, inversiones a largo plazo para coberturas de longevidad, entre otros .

Seguidamente, el Sr. Emilio Vicente, junto con los Sres. Aleix Olegario, Xavier Torres y la Sra. Anna Labayen que forman el consejo editorial de la revista, presentaron la nueva revista del Col·legi d’Actuaris de Catalunya (ADC21).

El Sr. José Antonio Herce, Director asociado de AFI, nos presentó una interesante propuesta que denomina "sistema mixto por etapas", elaborada con algunos colaboradores y resumida en el número 1 de la nueva revista, que podría ayudar a financiar las pensiones a cargo de la Seguridad Social, especialmente las correspondientes a la que denominan en su estudio la "gran edad".

La Sra. Virginia Oregui, nos habló de la experiencia en el País Vasco con las EPSV, planes de pensiones promovidos por empresas e instituciones, con un gran arraigo en esta comunidad, un modelo a seguir por su singularidad e interés.

Seguidamente, la Sra. Clara Armengol y el Sr. Antoni Fernández, nos presentaron un estudio técnico sobre las aportaciones de los comparecientes en el Pacto de Toledo.

Y Finalmente, el Sr. Miguel Ángel Vázquez, Director de Investigación y Prevención de Fraude de Unespa, y miembro del grupo de expertos que diseñaron el Índice de Revalorización de las Pensiones y el Factor de Sostenibilidad nos habló de las principales propuestas del sector asegurador por la reforma de nuestro sistema de pensiones.

Asistieron a la conferencia 67 personas.

2. Persiste la expansión de la economía mundial: los bancos centrales deben actuar. Implicaciones para los mercados financieros.

7 de febrero de 2018.

Sr. David Cano (AFI).

El Sr. David Cano, de Analistas Financieros (AFI), destacó la positiva evolución de la economía el pasado año 2017, con crecimientos notables del PIB en todos los mercados, habiendo superado en prácticamente todo el mundo los niveles de PIB previos a la crisis que se inició en 2008.

")

A juicio del Sr. Cano, para el 2018 podemos esperar que siga la recuperación económica en todo el mundo, con crecimientos del PIB similares a los de 2017. También se espera que se produzca una ligera subida de los tipos de interés y un cierto encarecimiento de las materias primas.

Sin embargo, existen ciertos riesgos políticos, como las elecciones en Italia, el avance de las negociaciones por el "brexit", posibles nuevas medidas proteccionistas del gobierno USA, tensiones en Corea y Oriente Próximo, principalmente. También puede afectar a los mercados la probable subida de los tipos de interés. Otro riesgo a valorar es el alto endeudamiento de las empresas chinas, que podría provocar problemas en su sector financiero.

Asistieron a la conferencia 31 personas.

3. La revisión del informe financiero y de solvencia de las entidades aseguradoras (ISFS).

28 de febrero de 2018.

Sr. Alejandro Casanueva (Unespa), Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Beatriz Lama (DGSFP), Sra. María Jesús Romero (Zurich), Sra. Rosa Vivar (Zurich) y Sr. Enrique Sánchez (Mazars).

.")

En la Jornada se analizó con detalle el contenido de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSFP) que regulará el contenido y alcance de la revisión del ISFS, que deberán llevar a cabo actuarios y auditores .

En primer lugar intervinieron la Sra. María Jesús Romero y la Sra. Rosa Vivar, de Zurich, que hablaron de la experiencia y dificultades en la elaboración del ISFS en su compañía.

Posteriormente el Sr. Alberto Ferrando y el Sr. David Guitart, de BDO, hablaron de la visión del actuario sobre la aplicación de lo dispuesto en la circular que regulará la revisión del ISFS.

Seguidamente, el Sr. Enrique Sánchez, de Mazars, habló de la visión del auditor respecto la revisión del ISFS de las entidades aseguradoras.

El Sr. Alejandro Casanueva, de Unespa, habló de las dificultades que han surgido y su abordaje técnico, en la génesis de la Circular de revisión del ISFS.

Finalmente, la Sra. Beatriz Lama, Inspectora de la DGSFP, comentó los aspectos fundamentales de la futura Circular y atendió las preguntas de los asistentes a la Jornada.

Asistieron a la jornada 61 asistentes.

4. Fiscalidad de seguros y previsión social.

5, 7, 12, 14, 19 i 21 de març de 2018.

Sr. Ignasi Calvet (Garrigues), Sr. Xavier Asensio (Garrigues) i Sra. Carla Daniels (Garrigues).

El pasado 5 de marzo de 2018 se inició la segunda edición del curso "Fiscalidad de Seguros y Previsión Social", en colaboración con Garrigues.

En el curso se abordó el tratamiento fiscal de las diferentes modalidades de seguros de vida, individuales y colectivas, así como de los planes de pensiones y otros productos de previsión social.

El curso estuvo impartido por Ignacio Calvet, Socio responsable del departamento de derecho tributario, seguros y previsión social de Garrigues en Cataluña, y por Xavier Asensio y Carla Daniels, ambos Asociados Principales de Garrigues.

Asistieron 20 personas.

5. CERA (Chartered Enterprise Risk Actuary).

7 de marzo de 2018.

Sr. Isidro Martínez (CAC), Sr. Malcom Campbell (Cera Global) y Sr. Henning Wergen (EAA).

")

En la conferencia, el Sr. Isidro Martínez, Vocal presidente de la sección de formación e investigación del Colegio, comentó con detalle la propuesta de Programa de CPD del CAC que ha elaborado un grupo de trabajo y que fue llevada y aprobada en la Asamblea del CAC del 21 de marzo de 2018.

Seguidamente, se presentó la acreditación CERA, la más prestigiosa acreditación de ámbito mundial en gestión de riesgos para actuarios (www.ceraglobal.org), y el acuerdo alcanzado entre el CAC y el European Actuarial Academy -EAA- (www.actuarial-academy.com) para llevar a cabo la formación de nuestros colegiados.

A la presentación asistieron los Sr. Malcolm Campbell, representante de Cera Global, que nos habló del gran interés de la acreditación CERA por los actuarios y de la penetración y prestigio que ha alcanzado en todo el mundo. Y el Sr. Henning Wergen, del European Actuarial Academy (EAA), que nos habló del programa de los estudios que organiza la EAA para la acreditación CERA, y que pondrá al alcance de nuestros colegiados.

Asistieron 43 personas.

7. La Calidad de los datos en la Función Actuarial.

3 de mayo de 2018.

Sra. Elisa De Hevia (Deloitte) y Sr. Héctor Rufino (Deloitte).

")

Los actuarios de las entidades aseguradoras utilizan una gran cantidad de información que utilizan para estimar las primas, provisiones técnicas y capital de solvencia, entre otros.

La calidad de la información determinará que las estimaciones de primas, provisiones y capital sean adecuadas y, por tanto, la entidad aseguradora sea solvente a medio y largo plazo.

La Ley de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras (Losse) y su Reglamento (Rosse) establece que una de las responsabilidades de la función actuarial es la de evaluar la calidad de los datos utilizados por la entidad para el cálculo de las provisiones técnicas.

En la conferencia se analizó la importancia de la calidad de los datos para la Función Actuarial, se hicieron reflexiones sobre las principales problemáticas en las entidades aseguradoras y se ofrecieron propuestas para plantear un eficiente modelo de gestión y control de calidad de la información.

Asistieron 28 personas.

8. Aplicaciones prácticas de las NIIF 17.

22, 23, 29 y 30 de mayo de 2018.

Sr. Enrique Sánchez (Mazars) y Sr. Albert De Paz (Management Solutions).

El curso, de 12 horas de duración, trató los aspectos fundamentales de los nuevos estándares contables NIIF 17 para la valoración de los contratos de seguros, que fueron publicados en mayo de 2017 y que entrarán en vigor en 2021, y que tienen impactos importantes en diferentes ámbitos.

En el curso se trataron los fundamentos de los nuevos estándares NIIF 17, las principales novedades derivadas de NIIF 17, las metodologías para la valoración de contratos y realizaron ejemplos prácticos de valoración de diferentes productos.

Asistieron 30 personas.

9. La Función Actuarial.

6, 7, 11, 12, 13, 14, 18, 19, 20, 21, 25, 26 y 27 de junio de 2018.

Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Fina Alargé (Zurich), Sr. Xavier Miracle (Zurich), Sr. Eduard Antolín (Allianz), Sr. Juan Manuel Hernando (Allianz), Sr. Alberto de Paz (Management Solutions), Sr. Jordi Payés (Serfiex), Sr. Ismael González (Guy Carpenter), Sr. Maxi Carrió (Guy Carpenter) y Sr. Emilio Vicente (MGS).

")

Este año fue la 2ª edición del curso de "LA FUNCIÓN ACTUARIAL", que forma parte del programa de cursos de Solvencia II del Col·legi d’Actuaris de Catalunya.

El curso de 32,5 horas de duración abordó los aspectos fundamentales que establece la legislación sobre la Función Actuarial, así como la propia regulación profesional que establece que el alcance de la Función Actuarial comprende los aspectos relacionados con Provisiones Técnicas, Suscripción, Reaseguro , Apoyo a la Gestión de Riesgos. De modo que en la Función Actuarial exige al actuario emitir una opinión profesional independiente, elaborar un Informe Actuarial para el Órgano de Administración de la Entidad, y elaborar un resumen del Informe Actuarial para la DGSFP .

Contamos para ello y para cada área (Provisiones Técnicas, Suscripción, Reaseguro y Apoyo a la Gestión de Riesgos) con ponentes expertos y con gran experiencia en proyectos a entidades aseguradoras en el ejercicio de la Función Actuarial, así como responsables de la Función Actuarial en entidades aseguradoras.

Se desarrolló como un Curso Modular, lo que permitió hacerlo de forma global o bien escoger los módulos por separado (distinguiendo entre vida y no vida).

Asistieron 19 personas.

10. La Función Actuarial en las entidades aseguradoras: la experiencia del actuario.

27 de junio de 2018.

Sra. Fina Alargé (Zurich), Sr. Angel Antón (VidaCaixa), Sra. Marta Marco (Fiatc) y Sr. Antonio Rubio (Grupo Catalana Occidente).

")

Como complemento y clausura del curso sobre La Función Actuarial, tuvo lugar esta conferencia abierta en la que se compartieron experiencias con los responsables de Función Actuarial de algunas de las principales entidades de nuestro mercado: el alcance de las tareas de la entorno de la Función Actuarial, considerando el principio de proporcionalidad que establece la Normativa, y la adaptación del marco de actuación en el volumen, complejidad y estructura de cada compañía, así como a las directrices marcadas en sus políticas escritas y demás procesos internos de la misma.

Asistieron 31 personas.

11. Programa de cursos SAS.

Segon semestre de 2018.

Los cursos fueron impartidos por expertos profesores de SAS, en sus instalaciones de formación en Barcelona.

El Col·legi d’Actuaris de Catalunya ha suscrito un acuerdo de colaboración con SAS, empresa líder en el mundo en la producción y comercialización de aplicaciones y programas informáticos de carácter estadístico, de gran utilidad para los actuarios. Este acuerdo ha permitido ofrecer formación a nuestros colegiados en las soluciones analíticas y estadísticas de SAS para actuarios, en condiciones preferentes, con tarifas alrededor de un 40% inferiores a las de mercado.

El Programa de cursos SAS fue modular y constó de 4 cursos:

- CURSO 1. SAS Enterprise Guide 1: Quering and Reporting. Los días 18 y 19 de junio

- CURSO 2. SAS Enterprise Guide 2: Advanced Tasks and Quering. Los días 17 y 18 de septiembre

- CURSO 3. SAS Enterprise Guide: Anova, Regression and Logistic Regression. Los días 22, 23 y 24 de octubre.

- CURSO 4. Tarificación con SAS. El día 19 de noviembre.

Asistieron un total de 29 personas.

12. Curso de Profesionalismo.

3 de julio de 2018.

Sr. Emilio Vicente (MGS seguros).

En el curso de acceso al Registro de Actuarios Internacionales del Col·legi d’Actuaris de Catalunya se trataron estos cuatro puntos: Normas de conducta y disciplina, estándares profesionales, profesionalismo y ética empresarial y profesionalismo en la práctica aseguradora.

Asistieron 4 personas.

13. Programación R.

23, 24, 25 y 26 de julio de 2018.

Sr. Francesc Vallvé (actuario).

R es un lenguaje de programación y un entorno de software para estadística computacional y representación gráfica. R es ampliamente utilizado por estadistas y data miners para desarrollar software estadístico y análisis de datos. Además se encuentra en las primeras posiciones en numerosos rankings de lenguajes más utilizados o de tendencias actuales. Este hecho hace que el aprendizaje y control de R aporte un valor profesional muy significativo.

El curso de 4 días y 36 horas de duración, permitió a los alumnos el conocimiento de este lenguaje de programación, muy utilizado en las entidades aseguradoras para el tratamiento de datos. El curso tuvo un componente práctico muy importante con ejemplos actuariales y de la práctica aseguradora.

Asistieron 8 personas.

14. Las normas contables NIIF 9 y NIIF 17: los efectos a las entidades aseguradoras.

27 de septiembre de 2018.

Sr. Mario Ayuso (VidaCaixa), Sr. Alejandro Casanueva (Unespa), Sr. Jordi Montalbo (Deloitte), Sr. Miguel Ángel Merino (Mazars) y Álvaro Quintana (Deloitte).

El día 27 de septiembre de 2018, en la sede de Fomento del Trabajo, en Barcelona, se llevó a cabo la Jornada "Las normas contables NIIF 9 y NIIF 17 y sus efectos en las entidades aseguradoras", organizada por el Col·legi d’Actuaris de Catalunya.

En la Jornada, se analizaron los principales efectos de las nuevas normas contables NIIF 9 (inversiones) y NIIF 17 (seguros), que se prevé entrarán en vigor el año 2021.

El Sr. Miguel Ángel Merino, actuario de Mazars, analizó los efectos de la nueva norma contable NIIF 9, que afecta a la contabilización de las inversiones. El Sr. Álvaro Quintana, socio de Deloitte, habló del exigente proceso de adaptación de la norma contable NIIF 17, que cambia radicalmente la forma de contabilizar las operaciones de seguros. El Sr. Alejandro Casanueva, responsable técnico del departamento de economía y finanzas de Unespa, habló de la génesis de la normativa y del exigente calendario de adaptación, que exigirá un gran esfuerzo a las entidades. El Sr. Mario Ayuso, jefe del departamento de análisis y políticas contables de Vidacaixa, expuso la experiencia de la entidad en el proceso de adaptación de la nueva normativa contable.

Finalmente, el Sr. Jordi Montalbo, socio de Deloitte, habló de los efectos de las NIIF en la gestión de las entidades aseguradoras y de las oportunidades profesionales que para el actuario depara la nueva normativa.

Asistieron 33 personas.

16. Predictive Modeling for Life & Health Insurance.

15 y 16 de noviembre de 2018.

A cargo de la European Actuarial Academy (Colonia, Alemania).

Primer curso de formación para actuarios llevado a cabo por la prestigiosa European Actuarial Academy (EAA), radicada en Colonia (Alemania). La EAA es una escuela de formación para actuarios, impulsada por los colegios de actuarios de Alemania, Suiza, Holanda y Austria. Lleva a cabo una gran labor de formación de actuarios en diferentes países de Europa.

En los últimos años, la modelización predictiva ha cambiado aspectos importantes de la práctica actuarial, mejorando los modelos actuariales tradicionales con herramientas y análisis estadísticos modernos. Este seminario, impartido en inglés, cubrió una amplia gama de temas relacionados con la modelización predictiva que son relevantes para la práctica actuarial.

El seminario comenzó, el 15 de noviembre, con una revisión del software R. Y continuó con una revisión de las técnicas de regresión lineal simple y de regresión multivariante, que forman la base de muchos de los modelos que se utilizan en la práctica actuarial. También se analizó la manera de identificar las variables clave para la inclusión en modelos actuariales. Se utilizaron casos de estudio para ilustrar los conceptos importantes y permiten que los asistentes aprendieron las técnicas construyendo sus propios modelos.

En el segundo día del seminario, el 16 de noviembre, se presentó un caso práctico para ver las diversas aplicaciones de los modelos predictivos en la práctica actuarial. Se llevó a cabo un estudio sobre el uso de la regresión logística para predecir siniestros. El seminario concluyó con una exploración en profundidad de los modelos lineales generalizados que pueden utilizar y con una demostración de cómo pueden mejorar la precisión de los modelos financieros.

Asistieron 12 personas.

17. La implementación de la Directiva de Fondos de Pensiones de Empleo (IORP II).

29 de noviembre de 2018.

Sra. Clara Armengol (Bansabadell Seguros), Sr. Carlos Bravo (CCOO), Sra. Pilar Cabrera (Bansabadell Pensiones), Sra. Carolina Fernández (Inverco), Sra. Francisca Gómez-Jover (DGSFP), Sr. Mariano Jiménez (Ocopa), Sr. Lluís Lana (CAC), Enrique Pociello (CPPS) y Joan palmadas (Mercer).

En la Jornada, que tuvo lugar en el Auditorio de Fiatc Seguros, en Barcelona, se abordaron los aspectos fundamentales de la Directiva (UE) 2016/2341, relativa a las actividades y supervisión de los fondos de pensiones de empleo, conocida como Directiva IORP II, que será trasladada a la normativa local en los próximos meses, y que afectará de forma importante a la gestión de los fondos de pensiones de empleo. Principalmente afectará a aspectos relacionados con la gobernanza de las entidades gestoras, mejorando la transparencia de la información a partícipes y beneficiarios. Además, la normativa dedica un apartado importante a las funciones del actuario, como experto en la valoración y gestión de los riesgos de los planes de pensiones.

")

El Sr. Enric Pociello, Socio de CPPS Consultora de Pensiones, habló de los efectos de la nueva normativa en la revisión financiero-actuarial de los planes de pensiones de empleo. El Sr. Juan Ángel Vergés, Director de Mercer, habló de las nuevas responsabilidades de las comisiones de control derivadas de IORP II. La Sra. Pilar Cabrera, Directora de gobierno corporativo de Bansabadell Pensiones, habló de los trabajos de su entidad para la adaptación a la nueva normativa. Finalmente, la Sra. Francisca Gómez-Jover-Torregrosa, Subdirectora General de Organización, Estudios y Previsión Social Complementaria de la DGSFP, habló de la transposición de la directiva IORP II a la normativa española.

Posteriormente se llevó a cabo una Mesa Redonda en la que participaron el Sr. Carlos Bravo (Secretario de protección social y políticas públicas, de CCOO), la Sra. Carolina Fernández (Miembro de la asesoría jurídica de INVERCO), la Sra. Francisca Gómez-Jover (Subdirectora general de la DGSFP) y el Sr. Mariano Jiménez (Presidente de Ocopa) en la que se debatieron las numerosas cuestiones planteadas por los asistentes a la Jornada.

La Jornada fue presentada por la Sra. Clara Armengol, Directora del negocio de seguros y pensiones de Bansabadell Seguros y fue coordinada por el Sr. Lluís Lana, Actuario, ambos miembros del grupo de trabajo de Pensiones y Seguridad Social del Col·legi d’Actuaris de Catalunya.

Asistieron 70 personas.

18. CERA, Module 0: Quantitative Methods for ERM - A Bridging and refresh Course.

10 y 11 de diciembre de 2018.

A cargo de la European Actuarial Academy (Colonia, Alemania).

Primer curso introductorio del programa Cera (Chartered Enterprise Eisk Actuary), impulsado por la asociación Cera Global, de la que forma parte el CAC desde enero de 2018.

Cera es la formación en gestión de riesgos en la empresa (ERM) para actuarios de mayor prestigio en el mundo. Por vez primera la formación Cera se lleva a cabo en Barcelona, por acuerdo entre la European Actuarial Academy y el Col·legi d’Actuaris de Catalunya.

El seminario comenzó con una introducción a las medidas de riesgo. Se fueron a tratando el Value at Risk y el déficit esperado, y se dio una introducción a la teoría moderna de medidas de riesgo coherentes. Para preparar el análisis de los riesgos dependientes, se debatió a continuación los conceptos básicos del modelado multivariante. El seminario continuó con una introducción a las matemáticas financieras. Se empezó por estudiar la valoración de riesgo neutral y la cobertura de derivados en modelos discretos, seguido de una introducción a las matemáticas financieras en tiempo continuo. Los temas tratados incluyeron el movimiento Browniano y la fórmula Ito, el modelo Black Scholes y el precio de las opciones simples de valores y bonos.

El seminario constó de parte teórica y sesiones prácticas. De hecho, las sesiones prácticas, donde se debatieron varios ejercicios y ejemplos complementarios, formaron parte integrante del seminario: ayudan a los participantes a comprender las técnicas cualitativas y cuantitativas introducidas en las clases magistrales.

Asistieron 9 personas.

Resumen de las actividades en materia de formación del año 2018.

Emilio Vicente Molero

Consejo de redacción

Xavier Colominas García

Xavier Gómez Naches

Anna Labayen Cervera

Aleix Olegario Surroca

Diseño y maquetación

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

Presidente

Miquel Viñals Fusté

Vicepresidente

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tesorera

Clara Armengol Vivas

Vocal Presidente Sección Formación e Investigación

Isidre Martínez Ivars

Vocal Presidente Sección Profesional

Francisco Durán Lorenzo

Gerencia

Joaquim Celma Bueso

jcelma@actuaris.org

Administración

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducción total o parcial de cualquier artículo sin previa autorización del Col·legi d’Actuaris de Catalunya.

Los conceptos i formulas expresadas a cada articulo son únicamente responsabilidad del autor.

pa01

pa02

pa03

pa04

pa05

pa06

pa07

pa08

pa09

pa10

pa11

pa12