articles

Ignasi Calvet, soci de Garrigues, parla de l’adaptació de la Directiva 2016/97 sobre la distribució d’assegurances al mercat espanyol.

Artur Reñé, director de Guy Carpenter, explica les funcions de la reassegurança i les seves tendències actuals.

Rafael García, director de Serfiex, escriu sobre la gestió de riscos a les entitats asseguradores.

Magdalena Ramada, director Senior Economist de Willis Towers Watson, aprofundeix en el Big Data, l’analítica avançada i el futur de l’assegurança.

Xavier Plana, vicepresident del Col•legi d’Actuaris de Catalunya, rememora els 25 anys del CAC.

entrevista

Josep Lluís Ferré, conseller delegat d’Allianz

“La professió actuarial continuarà jugant un important paper en l'activitat asseguradora.”

Miquel Viñals

Comencem l'any amb una nova imatge i un logotip més actual que va ser triat per votació entre els nostres col·legiats.

Ignasi Calvet · Garrigues

La Directiva persegueix reforçar la protecció del client, garantint un mateix nivell de protecció, sigui el que sigui el canal a través del que adquireixi el producte d’assegurança.

Funcions de la reassegurança i les seves tendències actuals.

Artur Reñé · Guy Carpenter

La reassegurança és la protecció que els asseguradors han de necessitar per limitar l'exposició originada en els riscos assumits dels seus assegurats.

La gestió de riscos a les entitats asseguradores.

Rafael García · Serfiex

Sens dubte la nostra eina més útil són les “proves de tensió” (stress test).

Big data, analítica avançada i el futur de l’assegurança.

Magdalena Ramada · Willis Towers Watson

Les iniciatives de big data, les tècniques avançades d'analítica predictiva, l'internet de les coses i la intel·ligència artificial són realitats gairebé quotidianes en la majoria de les grans empreses asseguradores.

El Col·legi d’Actuaris de Catalunya: 25 anys de servei a col·legiats i empreses.

Xavier Plana · CAC

El CAC ha volgut destacar especialment l'important suport rebut dels membres protectors, el que ha permès abordar molts dels projectes que s'han dut a terme.

Josep Lluís Ferré, Conseller Delegat d’ALLIANZ

La professió actuarial continuarà jugant un important paper en l'activitat asseguradora.

Any 2018

Prop de 3.700 hores i més de 500 professionals han participat en els cursos, jornades i conferències organitzades al llarg de l'any 2018.

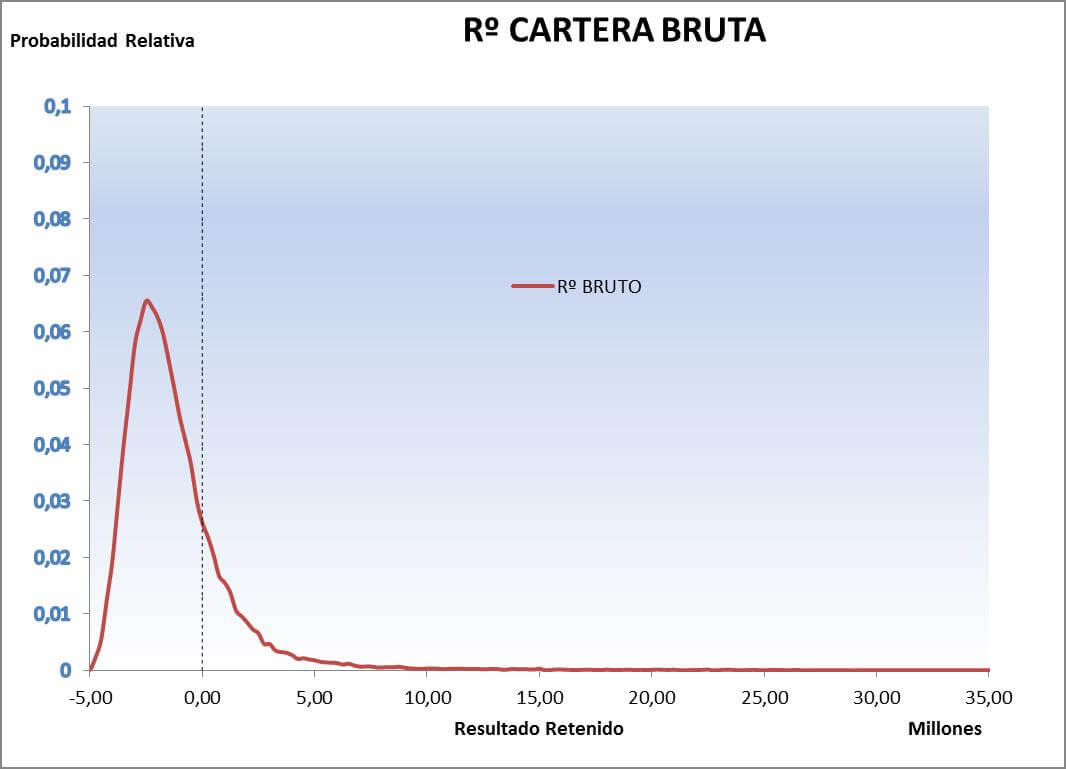

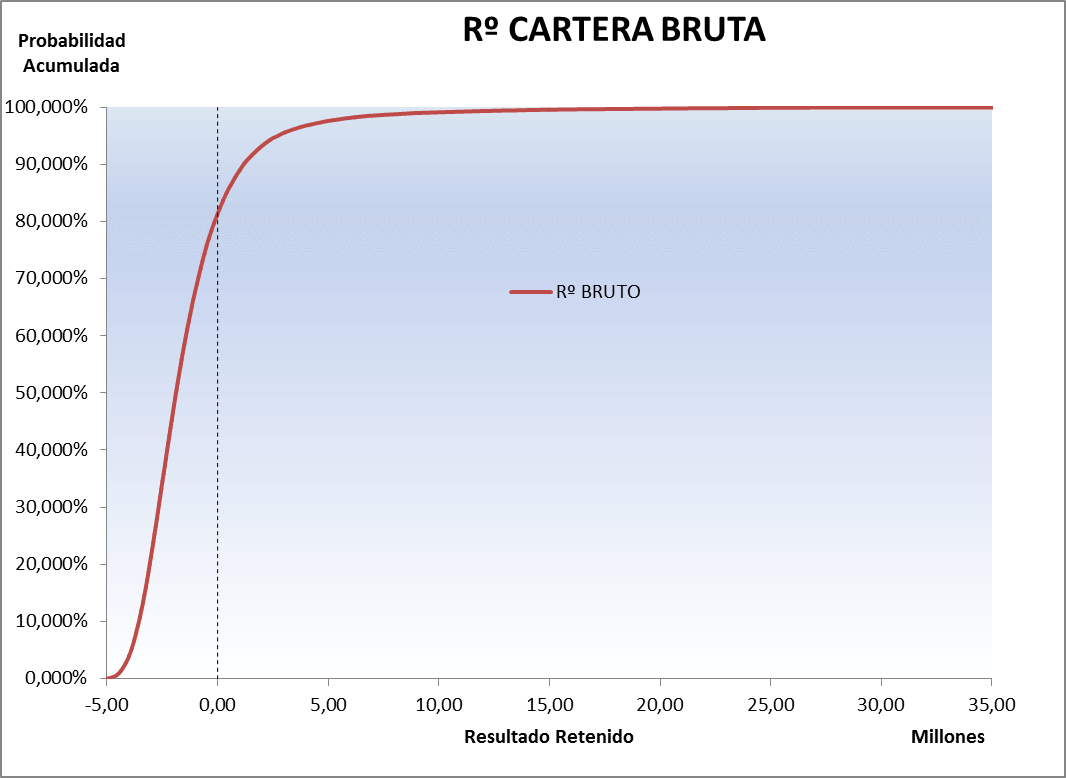

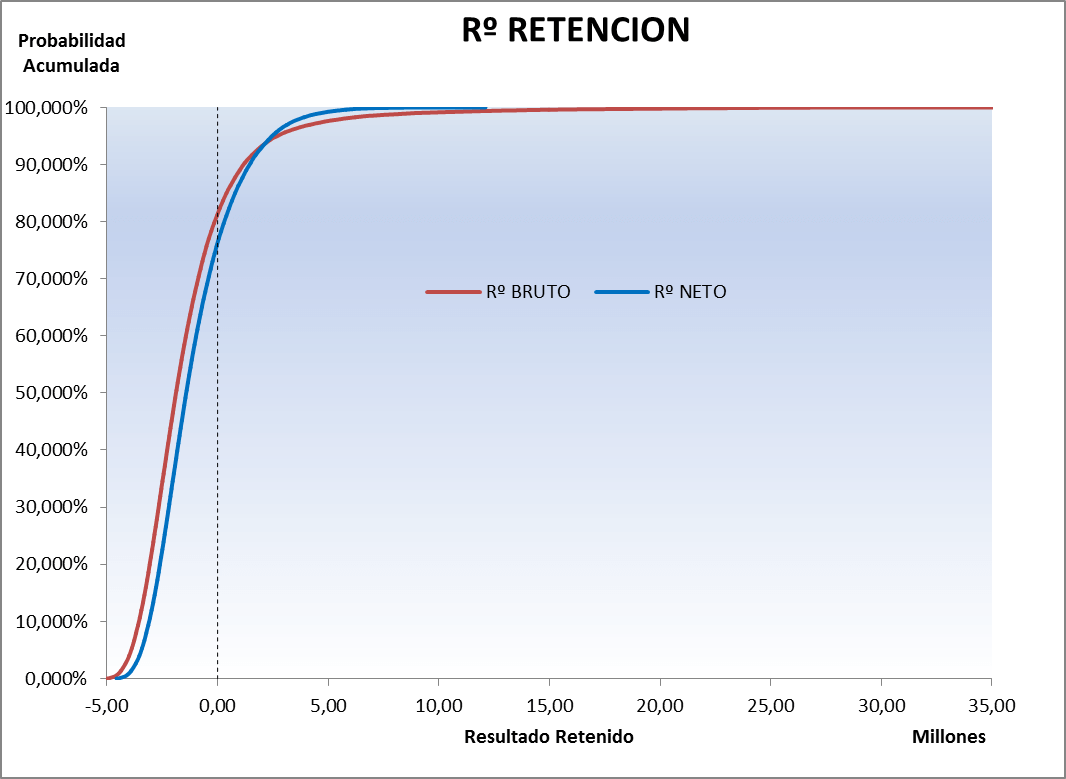

En aquest exemple:

Si convertim la funció de densitat en una “CDF” o distribució agregada de probabilitat tenim una millor visió de la qualitat i els resultats que ofereix qualsevol cartera. Així en aquest cas veiem que la probabilitat que la cartera generi benefici és del 80% i el capital que requereix per fer front al 99,5% dels escenaris negatius és més aviat elevat €13,6 fruit d'una cua una mica pesada pel risc industrial.

| Agg prob | Rº BRUTO |

|---|---|

| 10,00% | -3.555.375 |

| 25,00% | -2.861.412 |

| 50,00% | -1.882.315 |

| 75,00% | -550.017 |

| 90,00% | 1.171.100 |

| 99,00% | 8.876.016 |

| 99,50% | 13.623.204 |

| 99,75% | 18.919.137 |

| 99,90% | 23.369.470 |

| Mean | -1.330.993 |

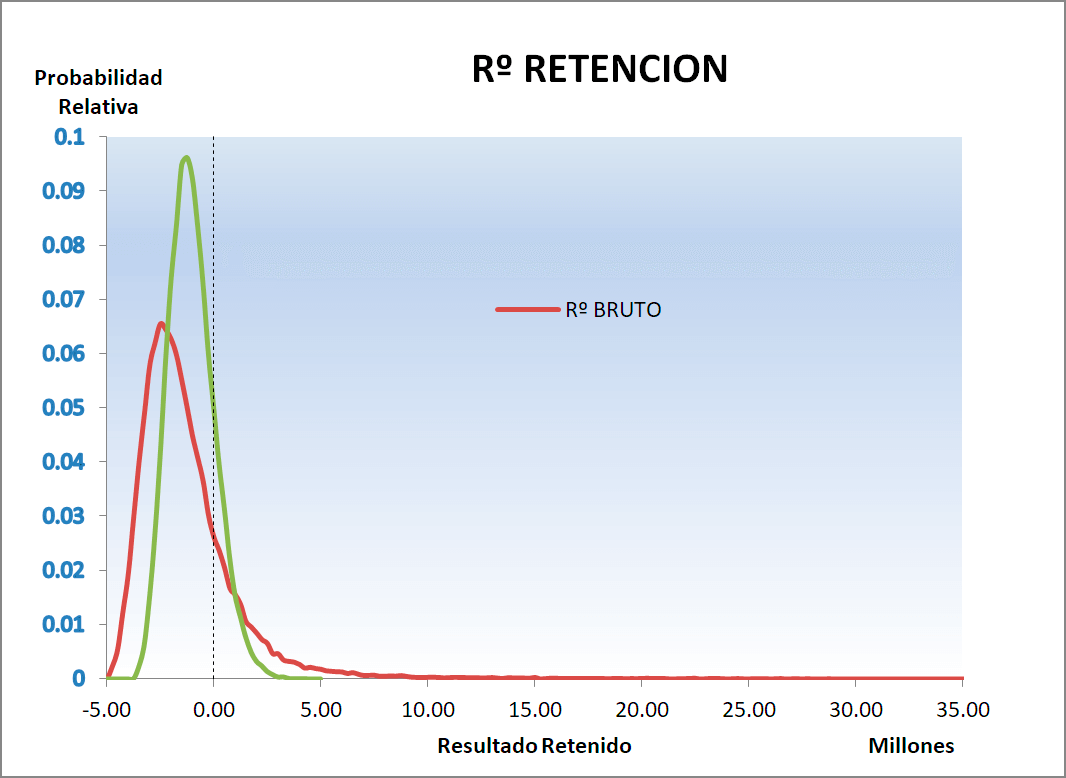

Si aquesta cartera la protegim amb un programa de Reassegurança a l'excés de Pèrdues per Risc amb una Prioritat de €400k i fins a un límit total de €30M i un altre programa per esdeveniment amb la mateixa Prioritat i fins a un límit total de €4,5M.

Resimulem i obtenim:

| Agg prob | Rº BRUTO | Rº NETO |

|---|---|---|

| 10,00% | -3.555.375 | -2.468.856 |

| 25,00% | -2.861.412 | -1.923.387 |

| 50,00% | -1.882.315 | -1.251.280 |

| 75,00% | -550.017 | -496.485 |

| 90,00% | 1.171.100 | 264.454 |

| 99,00% | 8.876.016 | 1.689.218 |

| 99,50% | 13.623.204 | 2.061.033 |

| 99,75% | 18.919.137 | 2.364.048 |

| 99,90% | 23.369.470 | 2.752.964 |

| Mean | -1.330.993 | -1.161.116 |

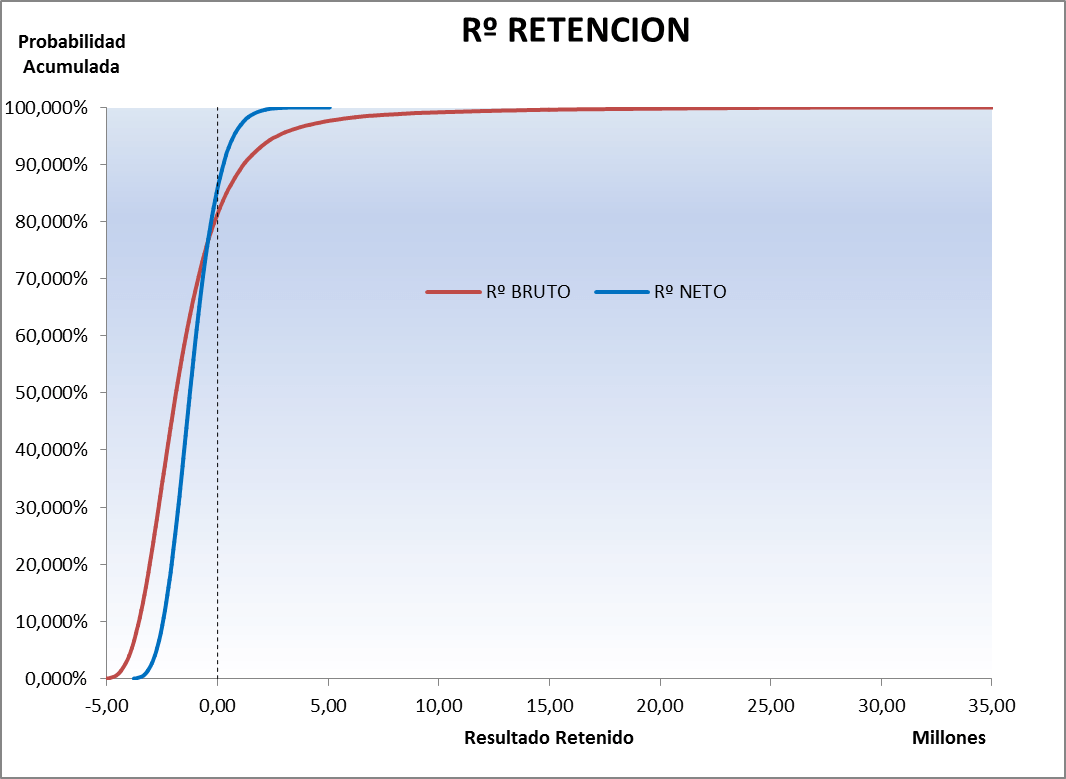

Com podem veure, aquesta cartera ofereix en la mitjana un Benefici de €1,3M que equival al Resultat esperat Brut. El Capital estalviat si considerem el VaR del 99,5% és de € 11,6M doncs passa de € 13,6M en la cartera Bruta a €2M en la cartera neta, mentre que el benefici esperat solament es redueix a €1,33M a €1,16M.

L'altra funció essencial que ens ofereix la reassegurança és reduir la volatilitat dels resultats Nets i l'accés a liquiditat en cas de sinistre o esdeveniment greu.

Ja es veu perfectament que amb la Reassegurança edim benefici en els escenaris favorables però reduïm la probabilitat de pèrdua i la cua en els escenaris negatius. Se'ns redueix tant el benefici com la pèrdua i per tant la volatilitat doncs en la distribució del Resultat Net, els resultats simulats estan menys dispersos respecte de la mitjana que en el cas de la cartera bruta.

Així tenim que la Desviació Estàndard o Típica és una mesura que podem utilitzar per mesurar la volatilitat que reduïm amb la Reassegurança però també podem utilitzar el Coeficient de Variació que és una altra mesura de la dispersió relativa, que s'obté dividint la desviació estàndard del conjunt d'escenaris simulats entre la seva mitjana i que s'expressa en termes percentuals

En el cas que hem vist tenim:

| Mean | -1.330.993 | -1.161.116 |

|---|---|---|

| dvt Std | 2.656.680 | 1.066.217 |

| CV | 200% | 92% |

En l'exemple presentat amb el mateix programa aconseguim reduir tant el capital com la volatilitat.

Aquesta mateixa cartera si apliquéssim tan sols el programa d'excés de pèrdues per risc i amb una prioritat de €3,5M aconseguiríem reduir el capital necessari per operar de forma encara una mica rellevant però la volatilitat molt menys a pesar que l'estalvi en Cost de Reassegurança no és significatiu!

| Agg prob | Rº BRUTO | Rº NETO |

|---|---|---|

| 10,00% | -3.555.375 | -3.093.907 |

| 25,00% | -2.861.412 | -2.399.944 |

| 50,00% | -1.882.315 | -1.420.847 |

| 75,00% | -550.017 | -93.517 |

| 90,00% | 1.171.100 | 1.446.414 |

| 99,00% | 8.876.016 | 4.648.738 |

| 99,50% | 13.623.204 | 5.548.251 |

| 99,75% | 18.919.137 | 6.237.811 |

| 99,90% | 23.369.470 | 7.417.920 |

| Mean | -1.330.993 | 2.656.680 |

| dvt Std | 2.656.680 | 1.848.821 |

| CV | 200% | 173% |

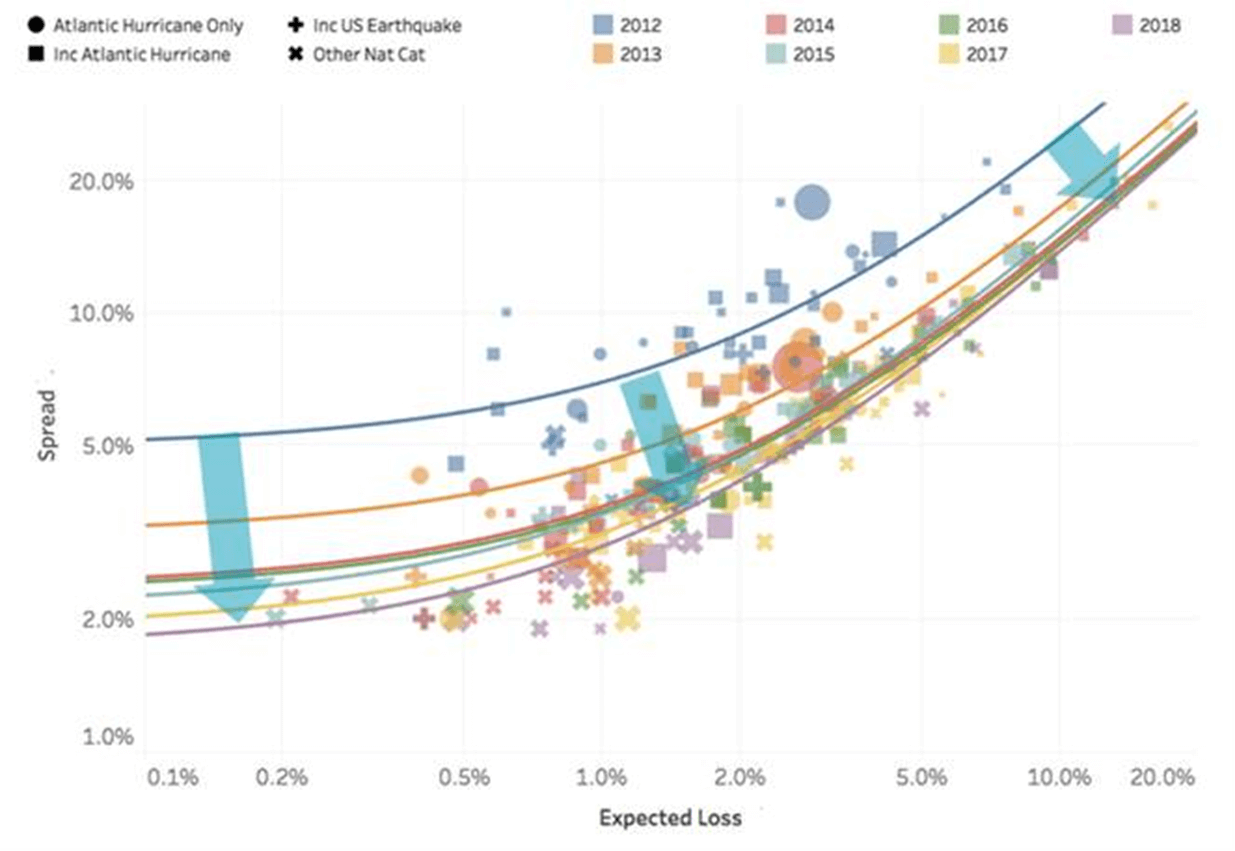

Al mercat durant alguns anys es va mantenir una tendència on es van buscar programes més simples, fonamentalment en XL, amb retencions més aviat altes on els objectius eren reduir el cost de Reassegurança i el capital per operar però en alguns escenaris realment adversos i crítics. Com a conseqüència i sempre parlant en termes generals, es va veure com alguns programes proporcionals desapareixien i les prioritats augmentaven particularment entre les companyies més grans.

Recentment s'ha vist que aquesta tendència ha canviat i que fruit de la situació de mercat ha renascut un interès, per protegir millor les exposicions contractant majors cobertures de reassegurança o alternatives com les que ofereixen els ILS Industries link securities en forma de CAT Bond, Sidecars etc… que no sembla conjuntural

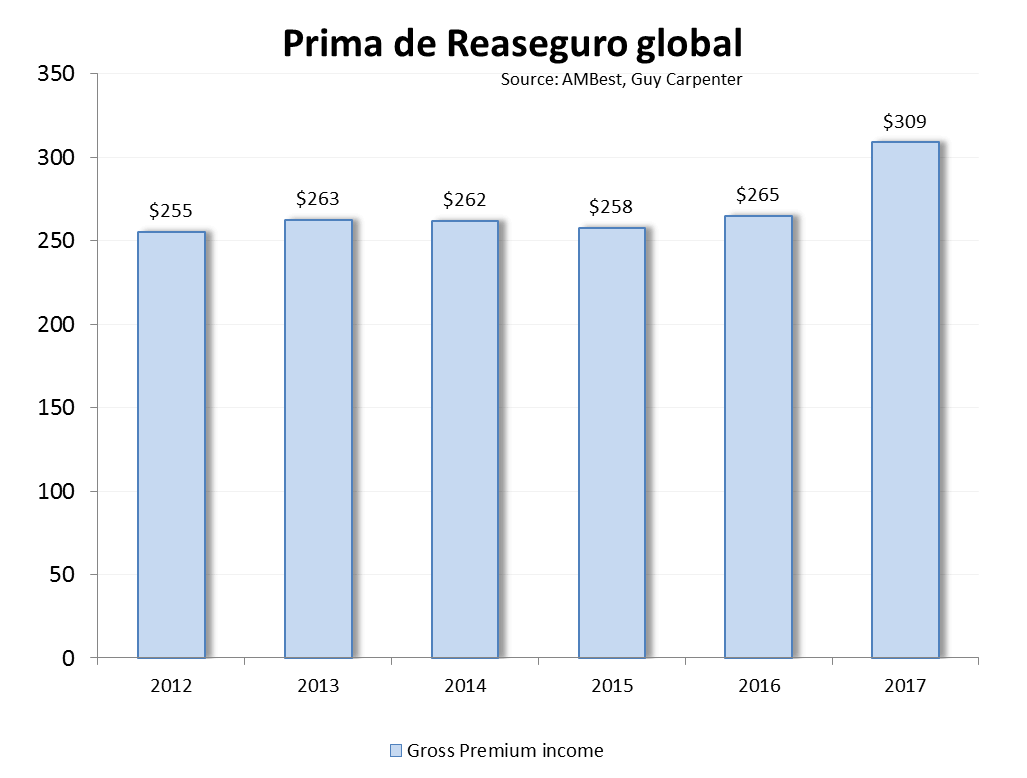

Aquest fenomen es pot veure en l'evolució de primes reassegurades a nivell mundial.

Confirmant aquesta tendència, en 2018 la cessió de primes a la reassegurança està també creixent significativament i al primer semestre suposa un 16% sobre el primer semestre de 2017.

Què està passant?

D'una banda tenim que després de l'entrada en vigor de Solvència II la reassegurança s'ha convertit en un mecanisme estratègic de gran rellevància per a les asseguradores a les quals, com ja hem dit, permet manejar millor les seves necessitats de capital, la volatilitat del seu negoci i les seves necessitats de liquiditat.

Després de l'entrada en vigor de Solvència II la reassegurança s'ha convertit en un mecanisme estratègic de gran rellevància per a les asseguradores.

D'altra banda tenim un mercat cada vegada més volàtil, incert, competitiu, complex i ambigu és a dir el que avui es coneix amb l'acrònim de VUCCA, que òbviament planteja la necessitat de considerar unes millors proteccions als asseguradors que a més veuen com els mercats financers amb un període sostingut de tipus d'interès baixos o fins i tot, en algun moment, negatius, minven els resultats financers derivats de les inversions i impulsen la necessitat de major contractació de reassegurança com a única fórmula de control de la volatilitat i la liquiditat, vital per poder mantenir els actuals nivells atractius de ROE que ofereix el sector assegurador tant a nivell nacional com a internacional.

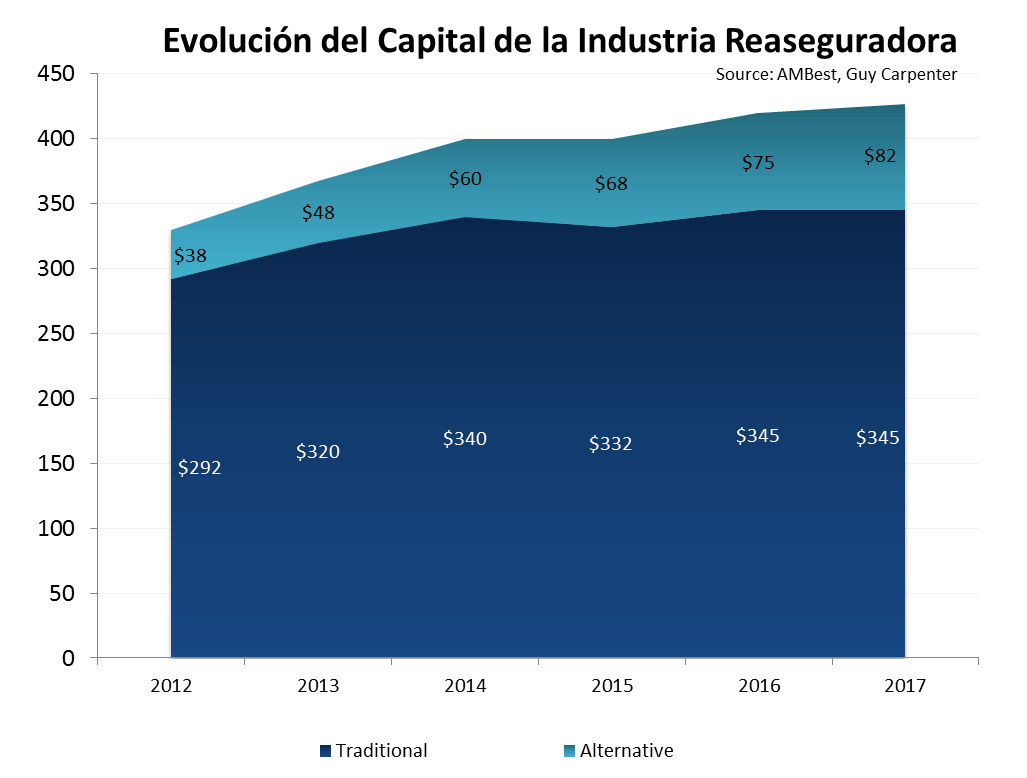

Curiosament aquesta situació de món VUCCA i de baixos tipus d'interès té altres derivades interessants per a la reassegurança. Fa just un any després dels huracans Harvey, Irma i Maria i posteriorment els Terratrèmols de Mèxic i els incendis salvatges de Califòrnia, s'esperava una erosió dels recursos propis de la indústria reasseguradora que podia comportar un enduriment del mercat.

De fet la principal incertesa radicava en si el capital seguiria fluint al sector en formes “alternatives” com CAT Bonds, Sidecars, etc…. Doncs algun d'aquests instruments s'havia vist afectat pels esdeveniments del 3er trimestre del passat any. El dubte es va resoldre de pressa, el capital no tan sols va tornar, sinó que ho va fer en major quantitat i una mica més barat.

Aquí podem veure l'evolució dels preus dels CAT Bonds dels últims anys que segueixen oferint cupons amb tipus atractius per als inversors i més competitius per als compradors.

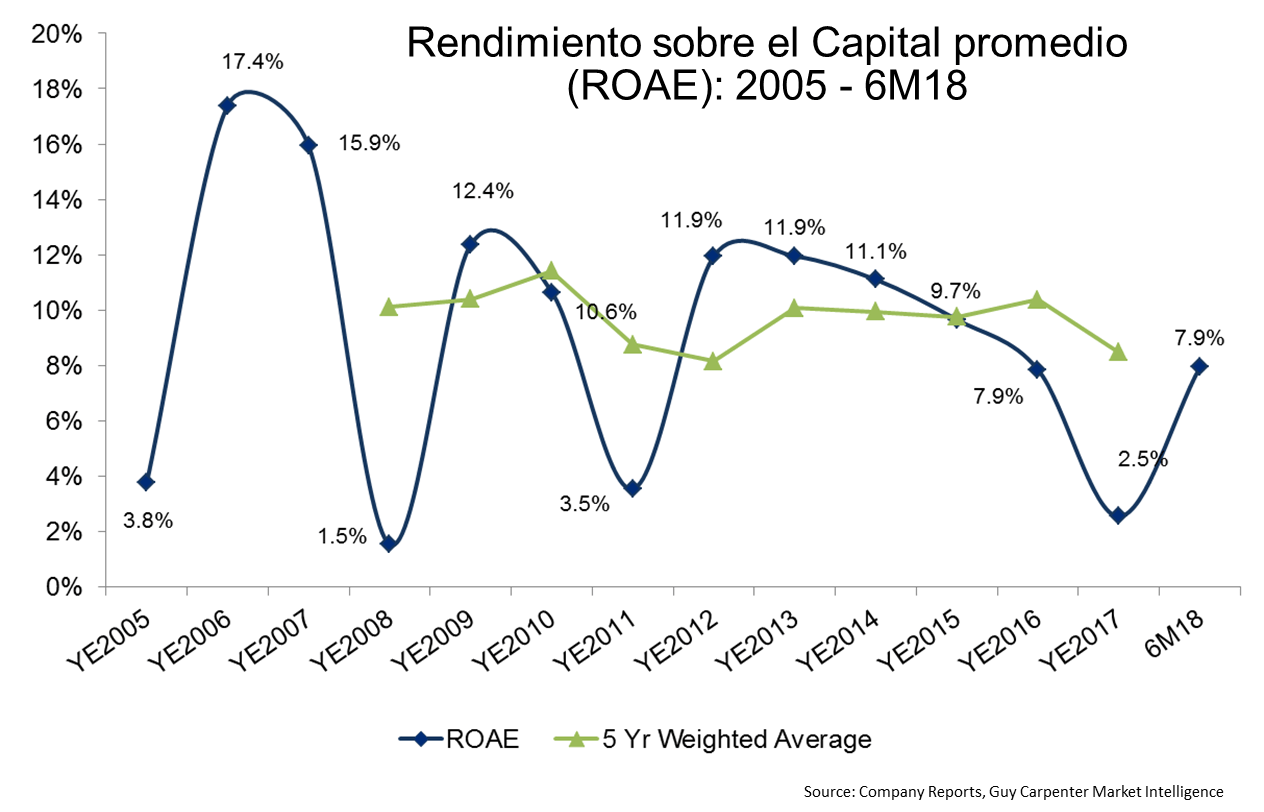

La raó per la qual es va produir aquest fenomen és, simple, la tornada que ofereix la indústria reasseguradora, encara que no va ser bo el 2017, si ho és en la mitjana dels últims anys i per descomptat ho és molt més que un altre tipus d'inversions.

Aquesta arribada contínua de capital, més en forma alternativa que tradicional, té una altra conseqüència que és la necessitat d'obtenir la tornada pretesa i per tant exerceix pressió als Reasseguradors per subscriure més, la qual cosa difícilment permetrà mantenir els preus estables.

Com que el coneixement i la gestió del risc per part dels Reasseguradors és profund i professional, cal esperar que la seva disciplina de subscripció mitigarà parcialment aquesta pressió i com a conseqüència que la potencial caiguda de preus no es produeixi o sigui molt tímida, però d'altra banda també impedeix, que els preus augmentin malgrat que els resultats dels reasseguradors no siguin últimament tan bons com en el passat .

Aquesta situació d'estabilitat de mercat, a diguem bon preu, és la que s'ha percebut, primer pels grans jugadors i els propis reasseguradors, i que ara s'està generalitzant i és generadora d'aquesta major contractació que hem apuntat i que té com a fi aprofitar millor les dues funcions clau de la reassegurança, la reducció de Capital i també de la volatilitat i del risc de liquiditat.

En aquest entorn el paper del broker de reassegurança i per descomptat el de Guy Carpenter s'està tornant més estratègic per als nostres clients, doncs més que mai requereixen consell per poder navegar en aquest món VUCCA i per trobar les solucions més adequades a les seves específiques necessitats.

Una vegada em van explicar que un estadístic va ficar el seu cap en un forn i els seus peus en un congelador, i somrient va dir: quina temperatura tan agradable! Els que ens dediquem a la mesura, control i gestió de riscos financers i actuarials recorrem habitualment a mitjanes, desviacions i probabilitats com la millor forma de caracteritzar la incertesa. Però, en la majoria dels casos, l'estimació de possibles pèrdues no és només qüestió de matemàtiques, estadística o tècnica actuarial si no, també, d'ofici, experiència i, sobretot, molt sentit comú.

Els nens saben pels contes que existeixen els cignes negres… i també saben que són molt rars. Els professionals del risk-management ens hem oblidat d'aquests “contes” i com ja som grans preferim els “comptes”. I els comptes d'actuaris i financers ens diuen que els nostres cignes negres són successos pràcticament inversemblants (successos catastròfics) als quals prestem poca atenció degut a que són incontrolables i escassament gestionables. El que realment ens inquieta és que també existeixen molts cignes blancs rebels, que se separen del grup, volen baix i poden fer-nos molt dany.

L'estimació de possibles pèrdues no és només qüestió de matemàtiques, estadística o tècnica actuarial si no, també, d'ofici, experiència i, sobretot, molt sentit comú.

Efectivament, els professionals de la gestió de riscos dediquem principal atenció a preparar la capacitat de resposta dels nostres recursos propis a evitar successos “versemblants però poc probables” (com una crisi de borsa, l'incendi d'un immoble assegurat o una desviació de la longevitat del nostre col·lectiu), però no a successos inversemblants o catastròfics. Per a aquests últims tan sols podem dissenyar plans de contingència (dels quals parlarem més tard).

Per exemple, el capital de solvència obligatori (SCR) de Solvència II s'ha calibrat al 0,5% de probabilitat d'ocurrència, és a dir, successos versemblants però poc probables. Per a la caracterització d'aquests successos tenim bons aliats. L'anàlisi de les cues de les distribucions de probabilitat és un d'ells: ens diu el que passa més enllà de la “normalitat” (el Tail VaR, és una d'aquestes tècniques).

Però sens dubte la nostra eina més útil són les “proves de tensió” (stress test). Totes les proves de tensió consisteixen bàsicament en el mateix: comparem quant valem avui i quant valdríem després que el “cigne poc probable” ens impactés. El nostre treball no només consisteix a mesurar la pèrdua esperada (la diferència) o la deterioració de la nostra solvència; també consisteix a ajudar a dissenyar escenaris realistes per a la recuperació del nostre “muscle” (recursos propis econòmics) i la seva capacitat de generar riquesa futura.

Els professionals de la gestió de riscos dediquem principal atenció a evitar successos versemblants però poc probables, però no a successos inversemblants o catastròfics. Per a aquests últims tan sols podem dissenyar plans de contingència.

Les proves de tensió més útils són “anàlisi què passa si?”, “comportament en el pitjor escenari” i “proves de resistència inversa”. En “què passa si?” (what if? analysis) dibuixem situacions extremes creïbles. En la següent tècnica -worst case scenario- repliquem crisis reals passades o dissenyem situacions extremes combinades. Les proves de resistència inversa són especialment interessants. Consisteix a fer les coses a l'inrevés: com de gris ha de ser el cigne i com de baix ha de volar per tal que la meva solvència o el meu “muscle” es deteriorin fins a un determinat nivell?

Els xocs del model estàndard de SCR de Solvència II són proves de tensió. L'avaluació de les necessitats de capital i desig de risc d'ORSA requereixen bateries extenses de proves de tensió. Fins i tot l'estimació de l'ajust addicional per risc tècnic d'IFRS 17 o la provisió per deterior del valor creditici d'IFRS 9 es poden estimar amb proves de tensió.

Podem realitzar proves de tensió simples i genèriques amb motors de càlcul senzills (però tremendament útils) com Excel. No obstant això, per poder realitzar proves complexes i “fines” necessitarem eines potents capaces d'industrialitzar i sistematitzar la valoració del nostre actiu i passiu. Si no podem valorar és impossible mesurar riscos o realitzar stress test. És important recalcar aquest punt: la valoració és la pedra angular de tot el procés de risk-management. Pel seu lloc estem parlant de la valoració intel·ligent, és a dir, la millor estimació dels passius actuarials (best estimate liability o BEL) i el valor raonable de les nostres inversions.

Els motors de càlcul no són necessaris perquè cal mesurar riscos o realitzar proves de tensió. Els motors de càlcul són necessaris, fonamentalment, per valorar passius actuarials i actius financers, tant per separat com de forma contingent. Com pretenem realitzar els càlculs de BEL mensuals que exigeix IFRS 17 si amb prou feines arribem al càlcul trimestral que exigeix Solvència II? L'aposta per la tecnologia ja no és una opció.

Sens dubte la nostra eina més útil són les “proves de tensió” (stress test).

Però independentment de la industrialització de les tasques i els motors de càlcul el que és innegociable per a l'ofici de risk-management és l'organització i la qualitat de la informació, tant la inicial com la generada. Qualsevol projecte BEL, SCR, QRT, ALM, ORSA o IFRS és, fonamentalment, un projecte de gestió i organització d'informació complexa i heterogènia. És necessari mobilitzar informació de productes, pòlisses, primes, notes tècniques, taules de mortalitat, històrics de sinistralitat, de rescats, classificacions a l'efecte de solvència o de comptabilitat, operacions financeres, característiques i atributs dels instruments d'inversió, preus, corbes de descompte, diferencials de crèdit, probabilitat d'impagament, ratings, registre d'esdeveniments operacionals, les seves probabilitats d'ocurrència i les seves severitats, millor estimació dels passius, marge de risc, valor raonable dels actius, riscos financers, tècnics i operacionals, balanç, compte de resultats, marge de servei, estàndards regulatoris, models interns. Ni en el magatzem de la ferreteria més gran del món trobem tantes referències! Crec fermament que a EIOPA se li va oblidar una cinquena “funció clau” en el Pilar II de Solvència II: la funció de “ governança de la dada”. Sense un Chief Data Officer que es responsabilitzi de la qualitat de la dada, estem morts. Els americans ho resumeixen així: ”garbage in, garbage out”. Per a auditors i supervisors la traçabilitat de les dades i la replicabilitat dels càlculs seran innegociables.

I què passa amb els cignes negres. Per protegir-nos, en la mesura del possible, davant situacions catastròfiques o semi-catastròfiques els professionals del risk-management col·laborem amb les diferents àrees de negoci i amb l'adreça per dissenyar plans de contingència que aprovi el consell d'administració. L'objectiu d'un pla de contingència és protegir el valor econòmic de l'entitat i la seva capacitat de generar riquesa futura. Els éssers humans ens paralitzem davant situacions de pànic. No estem preparats per prendre decisions en tals circumstàncies. Per això els plans de contingència aporten respostes pensades exante per abordar aquestes situacions crítiques. Però tan sols és una guia. Cada circumstància concreta requerirà la seva pròpia avaluació. Però si ningú pren decisions o no se sap com aplicar-les, recorrerem al que estableix el pla de contingència doncs va ser dissenyant per protegir-nos.

Tot l'anterior és part d'un Sistema de Gestió de Riscos (SGR) complet, modern i eficient. Però a més el nostre SGR deu estar integrat en la gestió de l'entitat; vinculat amb les necessitats de capital, el desig de risc i la tolerància a les desviacions; proporcionat a la naturalesa dels riscos del nostre negoci, als nostres productes, i als nostres recursos humans i tecnològics disponibles; amb un circuit clar i senzill de governança i responsabilitats entre les tres línies de defensa, l'adreça i el consell d'administració; i adequadament documentat amb polítiques, procediments i manuals.

Per acabar m'agradaria detenir-me en tres punts on la labor dels professionals del risk-managenent de les entitats asseguradores cobra significativa importància.

Sense un Chief Data Officer que es responsabilitzi de la qualitat de la dada, estem morts.

En primer lloc els “límits de tolerància”. Els límits estratègics són responsabilitat dels “generals” (els que manen) i, per tant, s'han de definir i imposar des de dalt. Els límits estratègics són part dels objectius estratègics la responsabilitat dels quals resideix en el consell d'administració. Els límits tàctics són responsabilitat dels “capitans” i han d'estar alineats amb els anteriors per no posar en perill els objectius estratègics. Els professionals de la gestió de riscos hem de recolzar, sens dubte, a capitans i generals a realitzar el seu treball, però no hauríem de confondre la nostra labor de suport amb l'assumpció de responsabilitats que no ens competeixen. A nosaltres ens competeix fonamentalment el control d'aquests límits així com la comunicació de la seva vigilància (semàfor taronja) o la seva vulneració (semàfor vermell).

I així arribem al segon punt: la generació d'informació. Independentment de si la informació que generem va destinada al consell d'administració, direcció, funcions clau, àrees de negoci, auditoria o supervisors, sempre deu ser traçable i replicable. I, si estem parlant d'informació per als “generals”, a més, fàcilment comprensible i resumida en quadres de comandaments executius: necessitem que ens comprenguin i per això hem de parlar en román paladino, sense floretes tècniques, adorns innecessaris o anglicismes incomprensibles. Busquem la complicitat del consell d'administració perquè exerceixi el seu lideratge pro-control de riscos.

En tercer lloc vull destacar la labor dels professionals del risk-management en la qualitat i èxit del procés ORSA. La Directiva Solvència II estableix que l'avaluació interna dels riscos i de la solvència és part del sistema de gestió de risc de l'entitat asseguradora. El procés ORSA suposa l'anàlisi prospectiva de les necessitats futures de capital i de solvència tenint en compte tots els riscos que realment afecten a l'entitat, el seu apetit de risc, els límits de tolerància a les desviacions i l'estratègia comercial de l'empresa recollida en el seu pla de negoci, inclòs el desenvolupament i disseny de nous productes. Per tant gairebé tot en el procés ORSA convida a que la seva coordinació estigui liderada (o almenys assessorada) “pels nois (i noies) de riscos”.

Solvència II ha estat només un assaig del que ens espera en el futur.

Solvència II ha estat només un assaig del que ens espera en el futur. Formin als seus “oficials de riscos”. Hi ha pocs i si no els capaciten marxaran a la competència. Remunerin-los en conseqüència. Apostin per la tecnologia. Triïn eines proporcionades a les seves necessitats. Preparin i governin amb cura la informació de les seves cases. Controlin. Documentin. Busquin el lideratge de directors i consellers per impulsar aquests projectes. Intentin aconseguir que tot això no es converteixi en una finalitat en si mateixa, sinó en un mitjà per millorar la presa de decisions en la seva entitat. I recordin, s'assumeix risc quan es pot, no quan es vol.

Les iniciatives de big data, les tècniques avançades d'analítica predictiva, l'internet de les coses (IoT) i la intel·ligència artificial (IA) han passat de ser grans titulars de publicacions especialitzades a realitats gairebé quotidianes en la majoria de les grans empreses asseguradores. Els avanços tecnològics al llarg de tota la cadena de valor asseguradora són palpables i indiscutibles, independentment que vinguin de l'ecosistema de les start-ups d'insurtech o de les empreses més tradicionals i establertes de la indústria de l’assegurança. I malgrat això, existeix gran heterogeneïtat des d'un punt de vista geogràfic, així com per tipus de producte i de línia de negoci, en com i on s'estan veient aplicades aquestes tècniques. La gran amplitud de la terminologia com big data, intel·ligència artificial o automatització intel·ligent i la vaguetat amb la qual s'usen normalment tampoc ajuden a entendre com s'utilitzen realment en el nostre sector.

Com ha de ser de gran la quantitat de dades perquè parlem de big data? D'on han de venir aquestes dades? Com han d'estar estructurades per ser útils? En quins riscos s'incorre per utilitzar aquestes dades? Què diferencia una intel·ligència artificial d'un algorisme de machine learning? Com de superior és un mètode de machine learning sobre els models més tradicionals i establerts en la indústria i com mesuro aquesta superioritat? Hi ha una infinitat de preguntes que han de ser respostes per poder definir una estratègia de dades i d'analítica avançada, així com per ser capaces de navegar l'oceà del big data i la gestió de l'activitat asseguradora. En aquest article intentaré contestar algunes d'elles.

L'origen i la propietat de les dades

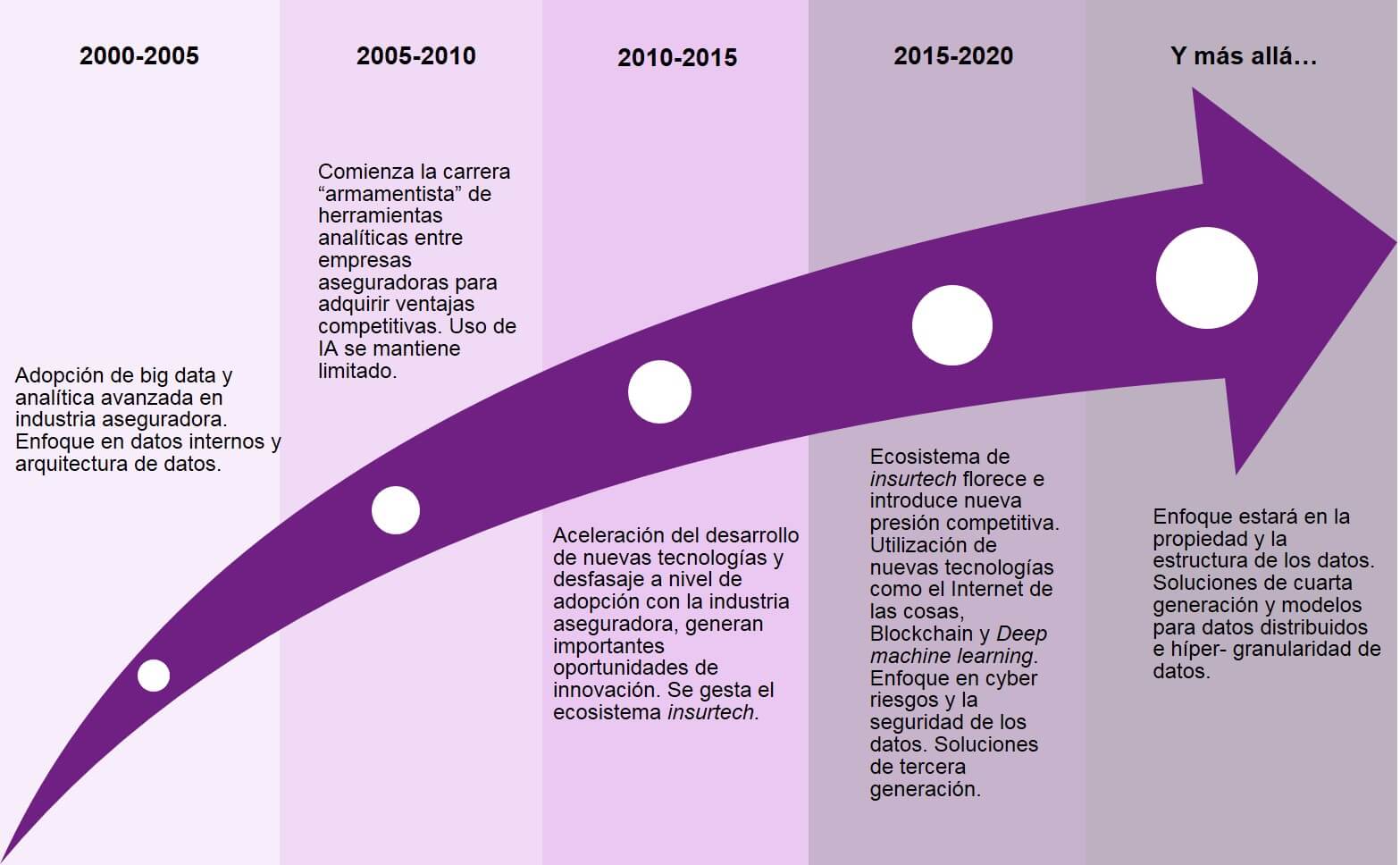

La idea d'utilitzar big data en la indústria asseguradora no és nova. Sempre hem estat una indústria molt conscient del valor de la dada i en la qual les dades representaven un avantatge comparatiu enfront de competidors tant externs com a interns al sector. Com a mostra la Figura 1, en els últims vint anys el focus principal d'innovació ha anat evolucionant, però sempre ha romàs centrat en el valor de la dada.

Font: Willis Towers Watson

No obstant això, la realitat és que les dades del món de l’assegurança no solien ser suficients, ni en la velocitat ni en la quantitat en la qual eren generats, per ser veritablement big data, ja que el model de negoci de la indústria es basa en esdeveniments que per definició han de ser poc freqüents i en una interacció amb el client en escassos moments. El mateix en l'era digital, a diferència d'indústries com la banca o la del comerç minorista, la indústria de l’assegurança no comptava amb dades transaccionals en temps gairebé real sobre els seus clients. Això va portar al fet que en altres indústries amb major quantitat, freqüència i velocitat de dades els avanços tecnològics, tant en models i eines d'anàlisi, com en capacitat de processament, es traduïssin més ràpidament en canvis de models de negoci i d'interacció amb el consumidor.

Els consumidors, que s'han acostumat a aquests nous models d'interacció d'alta freqüència amb proveïdors de serveis, així com la pressió competitiva del creixent sector de start-ups d'insurtech , han tornat a portar el big data al centre de la discussió, però amb una connotació molt diferent de la qual tenia fa 15 anys. La indústria té avui moltíssim més accés a big data de grandària i freqüències adequades i s'ha hagut d'enfocar a determinar el valor actuarial de totes aquestes dades i en la millor forma d'utilitzar-los com a eina diferenciadora.

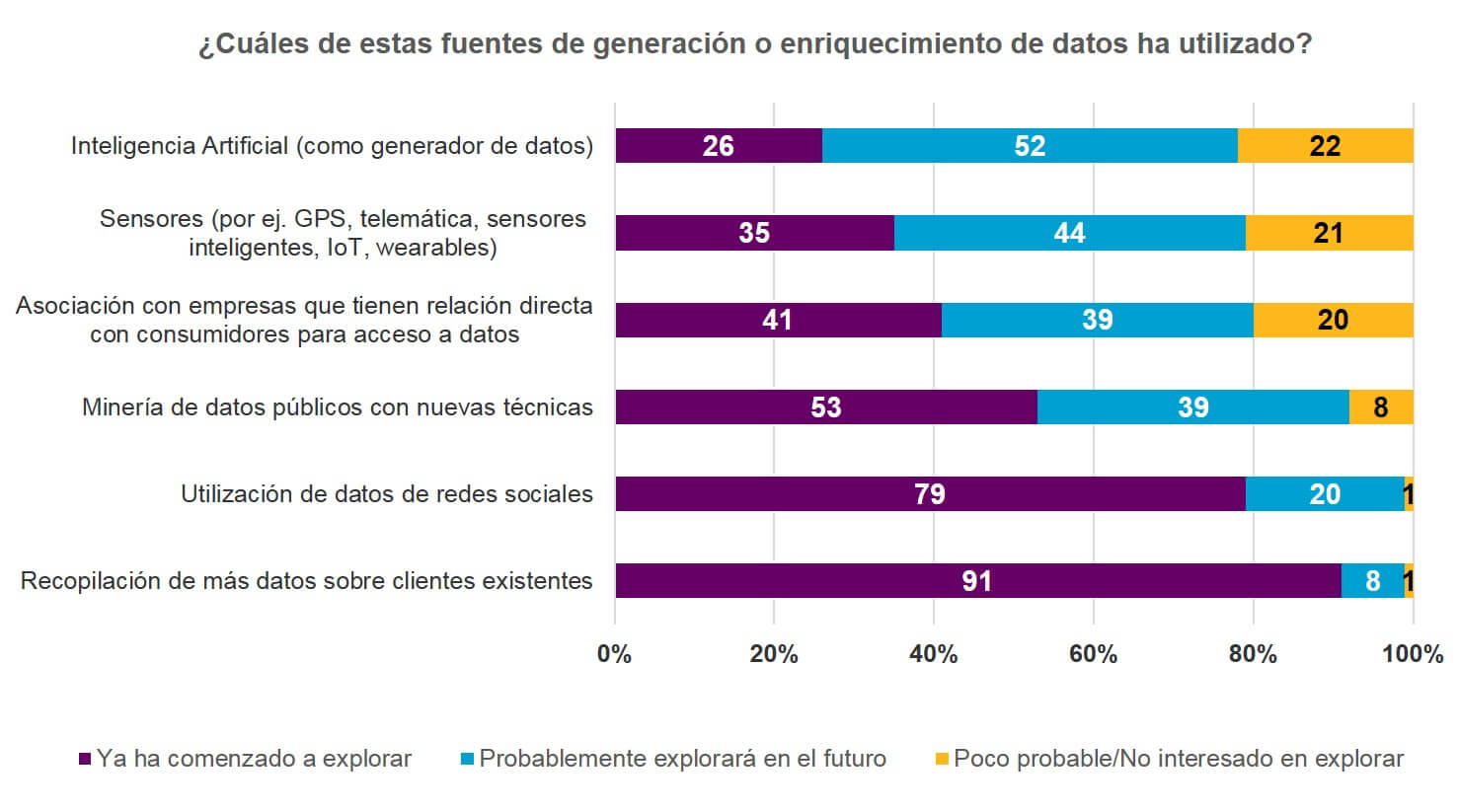

Llavors, d'on véns les dades del big data de les asseguradores? Alguns d'aquestes dades vénen de fonts internes de les asseguradores – que han estat unificades, consolidades o connectades en el context d'una estratègia de dades més avançada – però, com veiem en la Figura 2, la majoria de les fonts que son explorades avui són externes a l'assegurador. Prevalen les estratègies d'enriquiment de dades, fent ús d'una banda de fonts de dades actitudinals – en la seva majoria provinents de wearables, xarxes socials i ús de serveis i objectes connectats – per captar el valor actuarial del comportament individual, i per un altre de l'internet de les coses, per enriquir la informació referida a propietats i objectes en temps gairebé real.

Font: New horizons: how diverse growth strategies ca advance digitalization in the insurance industry, Willis Towers Watson 2017. Enquesta global a 200 executius sènior de la indústria asseguradora.

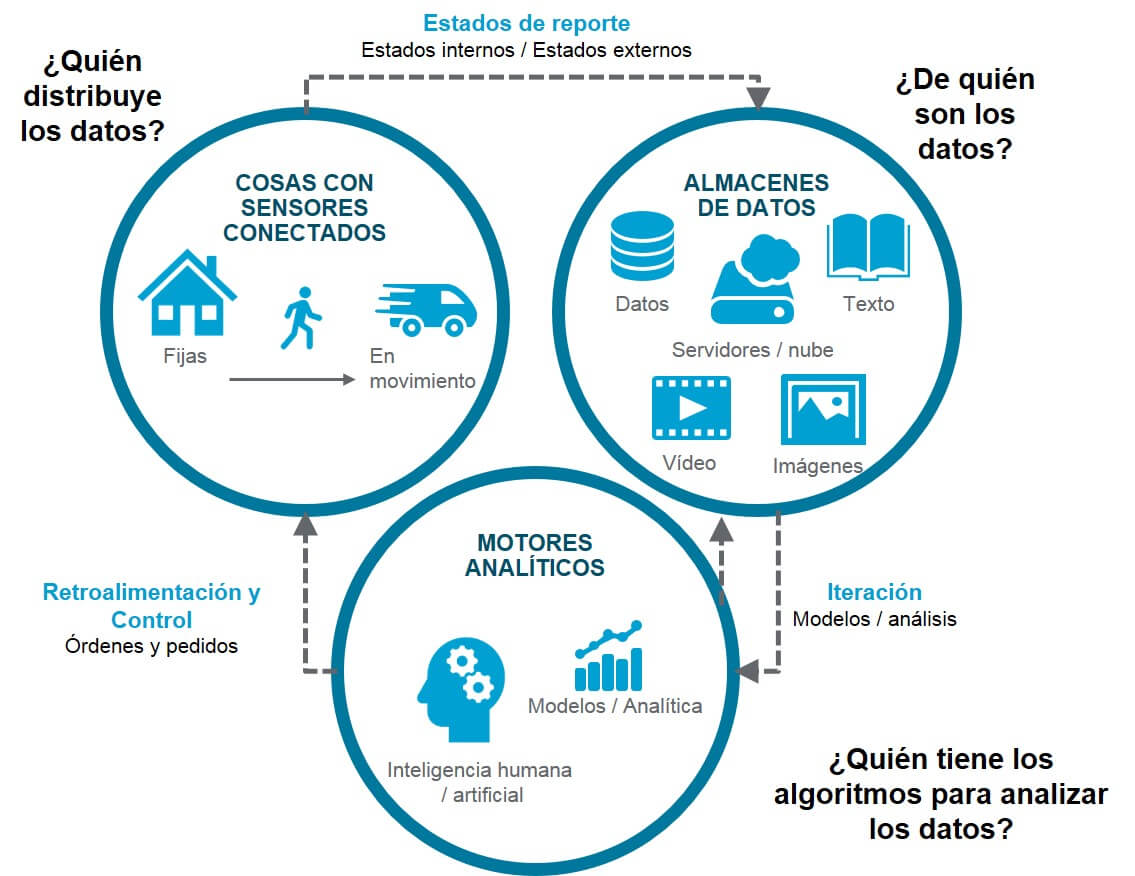

Donada la recent prevalença de fonts de dades externes amb valor actuarial, la discussió i implementació de big data forçosament s'ha hagut de tornar més estratègica, incloent consideracions de mitjà i llarg termini respecte a qui és l'amo de la dada, quin és el valor exacte de la dada, i en com generar innovació sostenible a llarg termini, si aquesta innovació dependrà de dades que no es troben a poder de l'assegurador. En moltíssims casos existeix avui una separació entre els qui generen les dades, els qui els emmagatzemen i monetitzen, i aquells que tenen la capacitat analítica per processar-los. Com veiem en la Figura 3, l'arquitectura de negoci i l'estratègia de dades ja no poden tractar-se en forma independent.

Font: New horizons: how diverse growth strategies ca advance digitalization in the insurance industry, Willis Towers Watson 2017. Enquesta global a 200 executius sènior de la indústria asseguradora.

El valor actuarial de la dada i el paradigma de Netflix

De fet, aquesta nova realitat ens porta al que m'agrada cridar “el paradigma de Netflix”. Quan Netflix va començar a operar, ho va fer enviant i rebent vídeos i DVD per correu, apuntant a un mercat que accedia a contingut cinematogràfic a través de tendes físiques de vídeo i solia incórrer en multes i recàrrecs per no retornar les pel·lícules a temps. Amb l'acceleració del desenvolupament de la infraestructura de xarxa i l'ús més massiu d'internet, Netflix va començar a distribuir contingut en línia a un mercat que encara no estava acostumat a consumir d'aquesta manera. Durant un temps, Netflix es va mantenir com una empresa ambidestre, que distribuïa contingut de les dues formes i va ser primàriament un canal de distribució. L'empresa tenia clar que el contingut que distribuïa i en el qual estava basada tota la seva innovació no li pertanyia. Estratègicament sabia que el seu model de negoci havia d'evolucionar per a quan els amos de contingut desenvolupessin les seves pròpies plataformes o comencessin a cobrar més car l'accés al contingut. Quan el consumidor va començar a consumir majoritàriament el contingut a través de plataformes de distribució online i noves tendències com el binge-watching (consum de sèries en bloc) van tornar obsolets els sistemes de distribució de contingut programat, aquest dia va arribar. Però Netflix estava preparat. De fet havia desenvolupat algorismes de machine learning i d'analítica avançada per estudiar el comportament dels seus usuaris i ser capaç no només de suggerir contingut rellevant per als seus usuaris, sinó passar a generar aquest contingut. D'aquesta forma va passar a utilitzar la seva analítica avançada per estructurar i escriure guions i per gestionar una plataforma de producció de contingut. I de la nit al dia – almenys pels qui ho observaven des de fora – va produir sèries i pel·lícules que van arrasar en audiència i en cerimònies de premis.

Les iniciatives de big data, les tècniques avançades d'analítica predictiva, l'internet de les coses i la intel·ligència artificial són realitats gairebé quotidianes en la majoria de les grans empreses asseguradores.

Com s'aplica això a la indústria asseguradora i qui seran els Netflix de l’assegurança? En l’assegurança avui ens trobem davant d'una onada d'innovació que depèn de dades que no li pertanyen a la indústria: des de dades satelitals i d'ubicació geogràfica, fins a dades actitudinals que provenen de xarxes socials, de comptadors de passos, teles intel·ligents o de marcapassos i equipament mèdic. Provenen de vehicles connectats, de telèfons mòbils i de contenidors intel·ligents. Totes, coses que són produïdes i distribuïdes per empreses externes a la indústria asseguradora i que mantenen el vincle directe amb el consumidor dels objectes connectats. Ara com ara, no està immediatament clar quines d'aquestes dades tenen valor actuarial i, per a aquelles que ho tinguin, de quina magnitud sigui aquest valor i com pugui traduir-se en estalvi o guanys. No ho sap encara de forma exacta la indústria i tampoc ho saben els propietaris d'aquestes dades. Però en un futur proper, en la mesura que la capacitat analítica – no a nivell de gustos o comportament de compra d'un consumidor, sinó a nivell de riscos – d'aquestes empreses propietàries de la dada avanci, serà cada vegada més difícil accedir a aquestes dades en forma gairebé gratuïta i la nostra innovació dependrà de gran manera d'acords estratègics amb les empreses que produeixen els objectes connectats o tenen accés directe a dades actitudinals. En països com Xina, algunes d'aquestes empreses ja han començat a fer incursions al món de l’assegurança i en països occidentals, de tant en tant s'escolten rumors que les empreses “GAFA” han començat a contractar a actuaris i a experts de la nostra indústria.

L'automatització intel·ligent i la redefinició estratègica com a resposta innovadora

La resposta de la indústria asseguradora enfront d'això té dos components: tornar-se més eficient i centrada en el consumidor i assegurar-se de ser els qui incursionin en les ultimes iteracions de tecnologia per mantenir i consolidar l'avantatge competitiu a l'àrea de models predictius específics al risc. Per a això s'han començat a aplicar tècniques d'automatització intel·ligent.

L'automatització intel·ligent redefineix la forma en la qual s'estructuren processos de treball i en com són executats. En la indústria de l’assegurança aquesta automatització intel·ligent engloba tres grans àrees: (1) l'accés a i la disponibilitat de noves dades, com ja hem discutit més amunt, (2) l'establir el valor i la capacitat predictiva d'aquestes dades i finalment, (3) la pura automatització de processos existents que històricament s'han caracteritzat per ser excessivament manuals, ineficients i subjectes a l'error humà. Aquests últims van des del front end – accés al client, distribució de productes, processos de know-your-customer i onboarding – fins al back end i la gestió de sinistres. Mentre que (3) redueix costos, minimitza errors i augmenta l'eficiència, (1) i (2) apunten a productes més personalitzats, distribuïts en forma més oportuna i a un càlcul de risc que permet una tarificació més exacta, millors estratègies de preus, accés a millors carteres de risc, una interacció més freqüent amb el consumidor i l'expansió de productes a mercats sub-assegurats i segments abans considerats d'alt risc.

En Willis Towers Watson distingim entre tres tipus d'automatització intel·ligent:

- Processos d'Automatització Robòtica (Robotic Process Automation – RPA) que apliquen automatització intel·ligent a processos d'alta freqüència, rutinaris i de naturalesa repetitiva;

- Automatització cognitiva que permet una analítica i intel·ligència de dades superior, així com un millor rendiment en àrees no rutinàries i que requereixen creativitat i/o interpretació de noves dades i maneig de situacions impredictibles;

- Robòtica social, que combina talent i intel·ligència humana amb eines robòtiques en un procés augmentat en el qual se separen les tasques més repetitives de les més complexes en un procés de constant retroalimentació d'intel·ligència humana i artificial;

Algunes de les nostres solucions es basen justament en aquests tres tipus d'automatització i combinen motors analítics per a la presa de decisions basada en dades en temps real, amb algorismes de machine learning i processos augmentats que reestructuren la forma en la qual es defineixen els models de risc o de frau, per exemple, combinant a experts humans amb intel·ligència artificial. La nostra experiència – basada en més de dos anys d'exploració de casos d'ús i més de 30 algorismes de machine learning diferents aplicats específicament a dades i processos de la cadena de valor de l’assegurança – ens ha revelat que la utilització d'algorismes de machine learning per si sols, no genera millores de rendiment significatives en la majoria d'àrees de la cadena de valor asseguradora, mentre que la reenginyeria de processos que combina intel·ligència humana i artificial en un procés augmentat pot tenir un impacte molt significatiu en la rendibilitat i en l'eficiència de gestió de la cartera de riscos. Si a això se li sumen consideracions de combinar intel·ligència artificial amb nous articuladores de models de negoci i interacció social com blockchain i els contractes intel·ligents, el ventall de possibilitats, així com el seu impacte, s'obre encara més.

L'automatització intel•ligent, a més de reduir costos, minimitzar errors i augmentar l'eficiència, permet productes més personalitzats, distribuïts en forma més oportuna i un millor càlcul del risc.

Independentment de la velocitat d'innovació i d'adopció d'aquestes tecnologies, és clar que el futur de l’assegurança és un en el qual la naturalesa del risc, el valor de les dades i la relació entre asseguradors i consumidors canviaran radicalment. Com en tot procés de transformació, sobreviure al canvi requerirà estratègia i direcció que dependran en forma crucial de la visió del futur que sigui capaç d'articular l'empresa asseguradora. Una vegada que s'ha generat aquesta visió, alguns passos pràctics per començar a delinear els programes que l'executin haurien d'incloure els següents:

- Anàlisi d'infraestructura i dels fonaments sobre els quals es basa l'estratègia de dades i d'analítica de l'empresa, incloent la compatibilitat de tecnologia nova i sistemes existents.

- Desenvolupament o definició d'una cultura corporativa que entengui el valor de la dada i la necessitat d'innovació com a estratègia de supervivència.

- Implementació ambidestra d'oportunitats i iniciatives que combinin iniciatives d'impacte a mig termini amb objectius clars de rendibilitat per a un mercat o procés existent, amb algunes apostes més arriscades d'impacte incert i especulatiu, que apunten a nous mercats o models de negoci.

- Comunicació efectiva d'aquesta visió de futur i la seva ruta de viatge per generar fidelització de clients i l'atracció i retenció de talent.

Aquest procés haurà d'apuntar a generar un mapa de ruta tecnològic estructurat en capes de tecnologia compost per (almenys) quatre nivells d'abstracció:

- una interfase de comunicació entre sistemes llegats i noves tecnologies que assegurin interoperabilitat i compatibilitat d'estructura, velocitat i capacitat de processament de dades, així com del nivell de sofisticació dels models, entre uns altres.

- un marc conceptual de decisió que permeti la incorporació d'elements de machine learning en el procés de presa de decisions.

- un marc conceptual de segmentació que apunti a generar granularitat i sigui capaç de reconèixer i combinar diferents tipus de negoci, clients i objectius financers.

- un motor analític per a la presa de decisions en temps real que pugui interrogar dades i generar intel·ligència en temps gairebé real per a prenedors de decisions, ja siguin aquests humans o maquines.

El resultat d'aquest exercici acaba inexorablement en models de negoci i de gestió més resistents i versàtils, així com en la capacitat de reaccionar en forma àgil a un mercat en transformació accelerada i a un consumidor que exigeix una interacció en temps gairebé real i serveis i productes que siguin al seu torn simples i altament personalitzats.

Quo vadis assegurança?

Pot argumentar-se que moltes de les innovacions que estem presenciant en la indústria de l’assegurança no són sostenibles a llarg termini i que atempten contra alguns dels principis fonamentals de la indústria com la solidaritat i la veritable mutualizació del risc. També poden imaginar-se una infinitat de distopíes en les quals prevalgui el costat fosc de l'analítica i en la qual existeixin segments de la població que passin a ser “inasegurables” i en la qual els individus no tinguin marcs regulatoris que els protegeixin de les seves pròpies dades.

La supervivència de l'empresa asseguradora no dependrà solament de l'ús de tecnologia, sinó també de la redefinició estratègica respecte a on vulguis o hagi d'agregar valor, de la validesa dels seus models de negocis i de la interacció amb els seus consumidors.

És per això que quan imaginem aquest futur i ho transformem en mapes de ruta estratègics, a més de tot el que pugui tornar possible la tecnologia i l'analítica avançada, hi ha també una quantitat de factors addicionals a tenir en compte. Els reguladors occidentals ja han donat senyals clars que estaran monitoritzant i limitant la forma d'utilització de dades personals, així com l'híper personalització de productes d'assegurances que pugui portar als anomenats “pools of one”. L'exposició a riscos cyber, que creixen en forma exponencial amb la digitalització, també serà un factor important en l'evolució de la indústria i del comportament dels consumidors. L'educació del consumidor respecte al valor de les seves dades, així com a la forma en què poden ser utilitzats – amb o sense el seu consentiment – i a les conseqüències d'incórrer en un estat d'observabilitat constant, també afectessin la interacció amb aquest consumidor i el disseny de nous productes i serveis al voltant de l’assegurança.

És impossible predir com evolucionarà exactament el futur de la indústria asseguradora, però és clar que la dada i l'analítica avançada (i moltes vegades cognitiva) tindran el seu protagonisme en qualsevol d’aquests futurs: des del més conservador en el qual la regulació moderi l'híper-segmentació del risc, fins al més distòpic en el qual solucions d'identitats digitals distribuïdes basades en blockchain permetin l'acte-sobirania de les dades i una granularitat i transparència del risc extrema. La supervivència de l'empresa asseguradora en qualsevol d'ells no dependrà solament de l'ús de tecnologia, sinó també de la redefinició estratègica respecte a on vulguis o hagi d'agregar valor, de la validesa o obsolescència dels seus models de negocis i processos, així com del tipus d'interacció que vol tenir amb els seus consumidors.

El dia 25 d’octubre de 2018, a l’Auditori de Foment del Treball de Barcelona, es va celebrar el 25è aniversari de la fundació del Col·legi d’Actuaris de Catalunya (CAC)

Al Acte van assistir més de 200 persones: col·legiats, membres protectors, Generalitat de Catalunya, Universitat de Barcelona, Unespa, Icea, col·legis de mediadors d’assegurances, entre d’altres.

El CAC va continuar amb la tasca de la “Asociación Catalana del Instituto de Actuarios Españoles”, present a Barcelona des de l’any 1955.

L’acte va començar amb un parlament de l’actual President, en Miquel Viñals, que va repassar algunes de les principals fites assolides pel Col·legi pel llarg d’aquests 25 anys, destacant el creixement en número de col·legiats i membres protectors, les nombroses activitats de formació, els congressos internacionals organitzats, entre d’altres.

L’acte va començar amb un parlament de l’actual President, en Miquel Viñals, que va repassar algunes de les principals fites assolides pel Col·legi pel llarg d’aquests 25 anys, destacant el creixement en número de col·legiats i membres protectors, les nombroses activitats de formació, els congressos internacionals organitzats, entre d’altres.

Miquel Viñals va destacar que, des dels seus orígens, el CAC forma part de la International Actuarial Association (IAA) i de la European Actuiarial Association (EAA), les dues associacions de col·legis d’actuaris del món.

![]()

A continuació, Cesc Camí, de l’empresa CCCP, va presentar el nou logotip del CAC, un modern disseny que vol transmetre la imatge d’un col·legi i d’una professió més actual, amb major capacitat de comunicació.

Després van intervenir José Luis Pérez Torres, Ernesto Casa, José Maria Serra, Félix Arias, Josep Masdeu, Eduardo Samitier i Albert Ferrando, antics presidents de l’Associació Catalana del IAE i presidents del Col·legi d’Actuaris, que van fer esment d’algunes de les principals fites assolides durant els seus respectius mandats. També es va fer un reconeixement a Fernando Durango, que va ser el gerent del CAC durant més de 25 anys.

Després van intervenir José Luis Pérez Torres, Ernesto Casa, José Maria Serra, Félix Arias, Josep Masdeu, Eduardo Samitier i Albert Ferrando, antics presidents de l’Associació Catalana del IAE i presidents del Col·legi d’Actuaris, que van fer esment d’algunes de les principals fites assolides durant els seus respectius mandats. També es va fer un reconeixement a Fernando Durango, que va ser el gerent del CAC durant més de 25 anys.

En l’Acte, el Col·legi va fer un homenatge als actuaris amb més de 50 anys de col·legiació, als que se’ls va lliurar un pin d’or amb la nova imatge del col·legi.

A continuació van intervenir Elena Soria, Carlos Roncero i Luis Roncero, tres joves actuaris, que van parlar de per què van escollir els estudis d’actuari i de la seva recent experiència en el món laboral.

A continuació van intervenir Elena Soria, Carlos Roncero i Luis Roncero, tres joves actuaris, que van parlar de per què van escollir els estudis d’actuari i de la seva recent experiència en el món laboral.

Després es va fer un merescut reconeixement als 33 membres protectors del CAC, que van rebre una aquarel·la personalitzada, feta pel pintor i dissenyador local, Daniel Pagans.

El CAC ha volgut destacar especialment l’important recolzament dels membres protectors, des dels orígens de l’Asociación Catalana del IAE i del CAC, que ha permès abordar molts dels projectes que s’han dut a terme.

En nom dels membres protectors va parlar en Joan Castells, actuari membre del CAC i president executiu de Fiatc Assegurances. Joan Castells ens va parlar de la modernització de les entitats asseguradores en els darrers anys i de l’important paper que ha adquirit l’actuari com a expert en la gestió de riscos, esperonant al Col·legi a seguir treballant per la formació dels actuaris i pel reconeixement de la professió.

En nom dels membres protectors va parlar en Joan Castells, actuari membre del CAC i president executiu de Fiatc Assegurances. Joan Castells ens va parlar de la modernització de les entitats asseguradores en els darrers anys i de l’important paper que ha adquirit l’actuari com a expert en la gestió de riscos, esperonant al Col·legi a seguir treballant per la formació dels actuaris i pel reconeixement de la professió.

L’Acte del 25è aniversari del CAC va comptar amb la presencia de Gábor Hanák, President de la International Actuarial Association (IAA) des de l’1 de gener de 2019. En Gabor va repassar les principals dades i actuacions de la institució que representa, així mateix va compartir les línies d’actuació estratègica a implementar durant el seu mandat que tot just ha començat, animant al CAC a seguir treballant en la defensa de la professió actuarial al seu territori.

L’Acte del 25è aniversari del CAC va comptar amb la presencia de Gábor Hanák, President de la International Actuarial Association (IAA) des de l’1 de gener de 2019. En Gabor va repassar les principals dades i actuacions de la institució que representa, així mateix va compartir les línies d’actuació estratègica a implementar durant el seu mandat que tot just ha començat, animant al CAC a seguir treballant en la defensa de la professió actuarial al seu territori.

Finalment el President Miquel Viñals va agrair la tasca del Col·legi per la seva implicació i impuls amb la professió, tot subratllant la «petjada» que l’entitat ve deixant en el quart de segle d'història.

En Miquel va lloar també al grup de ex Presidents i resta de col·legiats i col·laboradors que, ara fa 25 anys, «es van esforçar i van lluitar a contracorrent» perquè el projecte del Col·legi d’Actuaris de Catalunya esdevingués un èxit.

Tot i això, va reconèixer que el CAC ha sabut passar «del blanc i negre al color», incorporant les darreres innovacions tecnològiques per adaptar-se als temps actuals.

Es va fer un sentit homenatge als expresidents i als actuaris amb més de 5 anys de col·legiació.

Per aquest motiu, va esperonar als col·legiats i altres membres del sector assegurador a continuar amb la seva tasca per seguir avançant cap al mig segle.

El President Viñals es va mostrar satisfet perquè els ciments del Col·legi «estan ben construïts», de manera que, un quart de segle després, i malgrat la incorporació de les novetats metodològiques, «els fonaments de l'entitat segueixen essent els mateixos».

Durant l'acte, celebrat a l’Auditori de Foment del Treball, també es va projectar un vídeo commemoratiu que repassa de forma gràfica els 25 anys de la institució.

Aquest vídeo es pot visualitzar a youtu.be/vw4xYXEQNB4

Com a colofó a la celebració es va poder escoltar la magnífica interpretació de la Camerata de Gràcia, que va oferir vàries peces musicals de Haëndel, Puccini i Verdi.

El CAC ha volgut destacar especialment l'important suport rebut dels membres protectors, el que ha permès abordar molts dels projectes que s'han dut a terme.

Al final, el CAC va oferir un còctel als 200 assistents.

L’Acte va ser patrocinat per Agrupació AMCI, Allianz, Catalana Occidente, DAS, Fiatc Assegurances, Mutual Mèdica, Vidacaixa i Zurich Insurance, tots ells membres protectors del Col·legi d’Actuaris de Catalunya, als que el CAC agraeix molt especialment la seva col·laboració.

1. El futur dels sistemes de pensions: la visió de l’actuari.

17 de gener de 2018.

Sra. Clara Armengol (Bansabadell Vida), Sr. Antoni Fernández (Caixa Enginyers Vida), Sr. José Antonio Herce (Afi), Sra. Virginia Oregui (Geroa), Sr. Diego Valero (Novaster), Sr. Miguel Ángel Vázquez (Unespa) i Sr. Miquel Viñals (Col·legi d’Actuaris de Catalunya).

La Jornada, a l’auditori Fiatc Assegurances, va oferir una visió actual de la problemàtica de les pensions, tant des del punt de vista nacional com internacional, centrant-se especialment en aquells aspectes tècnics que permeten una millor comprensió del problema de la sostenibilitat de les pensions, així com de les possibles solucions.

A la Jornada els Srs. Miquel Viñals i Diego Valero van presentar els aspectes més rellevants i les conclusions del congrés d’assegurances de vida de la International Actuarial Association (IAA) que es va celebrar a Barcelona a l’octubre de 2017, organitzat pel Col•legi d’Actuaris de Catalunya, al que van assistir més de 150 actuaris d'arreu del món. Amb el títol "Long Term Saving in an Ageing World" es van presentar 30 treballs d’investigació sobre longevitat, envelliment, límits a la vida humana, models estocàstics de longevitat, inversions a llarg termini per a cobertures de longevitat, entre d’altres.

Seguidament, el Sr. Emilio Vicente, juntament amb els Srs. Aleix Olegario, Xavier Torres i la Sra. Anna Labayen que formen el consell editorial de la revista, van presentar la nova revista del Col•legi d’Actuaris de Catalunya (ADC21).

Seguidament, el Sr. Emilio Vicente, juntament amb els Srs. Aleix Olegario, Xavier Torres i la Sra. Anna Labayen que formen el consell editorial de la revista, van presentar la nova revista del Col•legi d’Actuaris de Catalunya (ADC21).

El Sr. José Antonio Herce, Director associat d’AFI, ens va presentar una interesant proposta que denomina “sistema mixt per etapes”, elaborada amb alguns col•laboradors i resumida en el número 1 de la nova revista, que podria ajudar a finançar les pensions a càrrec de la Seguretat Social, especialment les corresponents a la que denominen en el seu estudi la “gran edat”.

La Sra. Virginia Oregui, ens va parlar de l’experiència en el País Basc amb les EPSV, plans de pensions promoguts per empreses i institucions, amb un gran arrelament en aquesta comunitat, un model a seguir per la seva singularitat i interès.

Seguidament, la Sra. Clara Armengol i el Sr. Antoni Fernández, ens van presentar un estudi tècnic sobre las aportacions dels compareixents al Pacte de Toledo.

I Finalment, el Sr. Miguel Ángel Vázquez, Director d’Investigació i Prevenció de Frau d’Unespa, i membre del grup d’experts que van dissenyar l’Índex de Revaloració de les Pensions i el Factor de Sostenibilitat ens va parlar de les principals propostes del sector assegurador per a la reforma del nostre sistema de pensions.

Van assistir a la conferència 67 persones.

2. Persisteix l’expansió de l’economia mundial: els bancs centrals han d’actuar. Implicacions per als mercats financers.

7 de febrer de 2018.

Sr. David Cano (AFI).

El Sr. David Cano, d’Analistas Financieros (AFI), va destacar la positiva evolució de l’economia el passat any 2017, amb creixements notables del PIB en tots els mercats, havent superat en pràcticament tot el món els nivells de PIB previs a la crisi que es va iniciar al 2008.

") Segons el parer del Sr. Cano, per al 2018 podem esperar que segueixi la recuperació econòmica a tot el món, amb creixements del PIB semblants als del 2017. També s’espera que es produeixi una lleugera pujada dels tipus d’interès i un cert encariment de les matèries primeres.

Segons el parer del Sr. Cano, per al 2018 podem esperar que segueixi la recuperació econòmica a tot el món, amb creixements del PIB semblants als del 2017. També s’espera que es produeixi una lleugera pujada dels tipus d’interès i un cert encariment de les matèries primeres.

Tot i això, existeixen certs riscos polítics, com les eleccions a Itàlia, l’avanç de les negociacions pel “brexit”, possibles noves mesures proteccionistes del govern USA, tensions a Corea i Pròxim Orient, principalment. També pot afectar als mercats la probable pujada dels tipus d’interès. Un altre risc a valorar és l’alt endeutament de les empreses xineses, que podria provocar problemes en el seu sector financer.

Van assistir a la conferència 31 persones.

3. La revisió de l’informe financer i de solvència de les entitats asseguradores (ISFS).

28 de febrer de 2018.

Sr. Alejandro Casanueva (Unespa), Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Beatriz Lama (DGSyFP), Sra. Maria Jesús Romero (Zurich), Sra. Rosa Vivar (Zurich) i Sr. Enrique Sánchez (Mazars).

.") A la Jornada es va analitzar amb detall el contingut de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) que regularà el contingut i abast de la revisió de l’ISFS, que hauran de dur a terme actuaris i auditors.

A la Jornada es va analitzar amb detall el contingut de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) que regularà el contingut i abast de la revisió de l’ISFS, que hauran de dur a terme actuaris i auditors.

En primer lloc van intervenir la Sra. María Jesús Romero i la Sra. Rosa Vivar, de Zurich, que van parlar de l'experiència i dificultats en l'elaboració de l’ISFS en la seva companyia.

Posteriorment el Sr. Alberto Ferrando i el Sr David Guitart, de BDO, van parlar de la visió de l'actuari sobre l'aplicació del que disposa la circular que regularà la revisió de l’ISFS.

Seguidament, el Sr. Enrique Sánchez, de Mazars, va parlar de la visió de l'auditor respecte la revisió de l’ISFS de les entitats asseguradores.

El Sr. Alejandro Casanueva, d'Unespa, va parlar de les dificultats que han sorgit i el seu abordatge tècnic, en la gènesi de la Circular de revisió de l’ISFS.

Finalment, la Sra. Beatriz Lama, Inspectora de la DGSyFP, va comentar els aspectes fonamentals de la futura Circular i va atendre les preguntes dels assistents a la Jornada.

Van assistir a la jornada 61 assistents.

4. Fiscalitat d’assegurances i previsió social.

5, 7, 12, 14, 19 i 21 de març de 2018.

Sr. Ignasi Calvet (Garrigues), Sr. Xavier Asensio (Garrigues) i Sra. Carla Daniels (Garrigues).

El passat 5 de març de 2018 es va iniciar la segona edició del curs “Fiscalitat d’Assegurances i Previsió Social”, en col·laboració amb Garrigues.

El passat 5 de març de 2018 es va iniciar la segona edició del curs “Fiscalitat d’Assegurances i Previsió Social”, en col·laboració amb Garrigues.

En el curs es va abordar el tractament fiscal de les diferents modalitats d’assegurances de vida, individuals i col·lectives, així com dels plans de pensions i altres productes de previsió social.

El curs va estar impartit per Ignasi Calvet, Soci responsable del departament de dret tributari, assegurances i previsió social de Garrigues a Catalunya, i per Xavier Asensio i Carla Daniels, ambdós Associats Principals de Garrigues.

Van assistir 20 persones.

5. CERA (Chartered Enterprise Risk Actuary).

7 de març de 2018.

Sr. Isidre Martínez (CAC), Sr. Malcom Campbell (Cera Global) i Sr. Henning Wergen (EAA).

")

A la conferència, el Sr. Isidre Martínez, Vocal President de la secció de formació i investigació del Col·legi, va comentar amb detall la proposta de Programa de CPD del CAC que ha elaborat un grup de treball i que va ser portada i aprovada a l’Assemblea del CAC del 21 de març de 2018.

Seguidament, es va presentar l’acreditació CERA, la més prestigiosa acreditació d’àmbit mundial en gestió de riscos per a actuaris (www.ceraglobal.org), i l’acord assolit entre el CAC i l’European Actuarial Academy -EAA- (www.actuarial-academy.com) per dur a terme la formació dels nostres col·legiats.

A la presentació van assistir els Sr. Malcolm Campbell, representant de Cera Global, que ens va parlar del gran interès de l'acreditació CERA pels actuaris i de la penetració i prestigi que ha assolit a tot el món. I el Sr. Henning Wergen, de l'European Actuarial Academy (EAA), que ens va parlar del programa dels estudis que organitza l'EAA per l'acreditació CERA, i que posarà a l’abast dels nostres col·legiats.

Van assistir 43 persones.

7. La Qualitat de les dades en la Funció Actuarial.

3 de maig de 2018.

Sra. Elisa De Hevia (Deloitte) i Sr. Héctor Rufino (Deloitte).

")

Els actuaris de les entitats asseguradores fan servir una gran quantitat d’informació que utilitzen per estimar les primes, provisions tècniques i capital de solvència, entre d’altres.

La qualitat de la informació determinarà que les estimacions de primes, provisions i capital siguin adequades i, per tant, l’entitat asseguradora sigui solvent a mig i llarg termini.

La Llei d’Ordenació, Supervisió i Solvència de les Entitats Asseguradores (LOSSEAR) i el seu Reglament (ROSSEAR) estableix que una de les responsabilitats de la funció actuarial és la d’avaluar la qualitat de les dades utilitzades per l’entitat per al càlcul de les provisions tècniques.

En la conferència es va analitzar la importància de la qualitat de les dades per a la Funció Actuarial, es van fer reflexions sobre les principals problemàtiques en les entitats asseguradores i es van oferir propostes per plantejar un eficient model de gestió i control de qualitat de la informació.

Van assistir 28 persones.

8. Aplicacions pràctiques de les NIIF 17.

22, 23, 29 i 30 de maig de 2018.

Sr. Enrique Sánchez (Mazars) i Sr. Albert De Paz (Management Solutions).

El curs, de 12 hores de durada, va tractar els aspectes fonamentals dels nous estàndards comptables NIIF 17 per a la valoració dels contractes d'assegurances, que van ser publicats al maig de 2017 i que entraran en vigor al 2021, i que tenen impactes importants en diferents àmbits.

En el curs es van tractar els fonaments dels nous estàndards NIIF 17, les principals novetats derivades de NIIF 17, les metodologies per a la valoració de contractes i van realitzar exemples pràctics de valoració de diferents productes.

Van assistir 30 persones.

9. La Funció Actuarial.

6, 7, 11, 12, 13, 14, 18, 19, 20, 21, 25, 26 i 27 de juny de 2018.

Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Fina Alargé (Zurich), Sr. Xavier Miracle (Zurich), Sr. Eduard Antolín (Allianz), Sr. Juan Manuel Hernando (Allianz), Sr. Albert de Paz (Management Solutions), Sr. Jordi Payés (Serfiex), Sr. Ismael González (Guy Carpenter), Sr. Maxi Carrió (Guy Carpenter) i Sr. Emilio Vicente (MGS).

")

Aquest any va ser la 2ª edició del curs de “LA FUNCIÓ ACTUARIAL”, que forma part del programa de cursos de Solvència II del Col·legi d’Actuaris de Catalunya.

El curs de 32,5 hores de durada va abordar els aspectes fonamentals que estableix la legislació sobre la Funció Actuarial, així com la pròpia regulació professional que estableix que l’abast de la Funció Actuarial comprèn els aspectes relacionats amb Provisions Tècniques, Subscripció, Reassegurança, Suport a la Gestió de Riscos. De manera que en la Funció Actuarial s’exigeix a l’actuari emetre una opinió professional independent, elaborar un Informe Actuarial per a l’Òrgan d’Administració de l’Entitat, i elaborar un resum de l’Informe Actuarial per a la DGSyFP.

Vam comptar per a això i per a cada àrea (Provisions Tècniques, Subscripció, Reassegurança i Suport a la Gestió de Riscos) amb ponents experts i amb gran experiència en projectes a entitats asseguradores en l’exercici de la Funció Actuarial, així com responsables de la Funció Actuarial en entitats asseguradores.

Es va desenvolupar com un Curs Modular, cosa que va permetre fer-ho de forma global o bé escollir els mòduls separadament (distingint entre vida i no vida).

Van assistir 19 persones.

10. La Funció Actuarial en les entitats asseguradores: l’experiència de l’actuari.

27 de juny de 2018.

Sra. Fina Alargé (Zurich), Sr. Angel Antón (VidaCaixa), Sra. Marta Marco (Fiatc) i Sr. Antonio Rubio (Grupo Catalana Occidente).

")

Com a complement i cloenda del curs sobre La Funció Actuarial, va tenir lloc aquesta conferència oberta en la que es van compartir experiències amb els responsables de Funció Actuarial d’algunes de les principals entitats del nostre mercat: l’abast de les tasques de l’entorn de la Funció Actuarial, considerant el principi de proporcionalitat que estableix la Normativa, i l’adaptació del marc d’actuació al volum, complexitat i estructura de cada companyia, així com a les directrius marcades en les seves polítiques escrites i resta de processos interns de la mateixa.

Van assistir 31 persones.

11. Programa de cursos SAS.

Segon semestre de 2018.

Els cursos varen ser impartits per experts professores de SAS, a les seves instal·lacions de formació a Barcelona.

El Col·legi d’Actuaris de Catalunya ha subscrit un acord de col·laboració amb SAS, empresa líder al món en la producció i comercialització d’aplicacions i programes informàtics de caràcter estadístic, de gran utilitat pels actuaris.

Aquest acord ha permès oferir formació als nostres col·legiats en les solucions analítiques i estadístiques de SAS per actuaris, en condicions preferents, amb tarifes al voltant d’un 40% inferiors a les de mercat.

- CURS 1. SAS Enterprise Guide 1: Quering and Reporting. Els dies 18 i 19 de juny

- CURS 2. SAS Enterprise Guide 2: Advanced Tasks and Quering. Els dies 17 i 18 de setembre

- CURS 3. SAS Enterprise Guide: Anova, Regression and Logistic Regression. Els dies 22, 23 i 24 d'octubre.

- CURS 4. Tarifació amb SAS. El dia 19 de novembre.

Van assistir un total de 29 persones.

12. Curs de Professionalisme.

3 de juliol de 2018.

Sr. Emilio Vicente (MGS seguros).

Al curs d’accés al Registre d’Actuaris Internacionals del Col·legi d’Actuaris de Catalunya es van tractar aquests quatre punts: Normes de conducta i disciplina, estàndards professionals, professionalisme i ètica empresarial i professionalisme en la pràctica asseguradora.

Van assistir 4 persones.

13. Programació R.

23, 24, 25 i 26 de juliol de 2018.

Sr. Francesc Vallvé (actuari).

R és un llenguatge de programació i un entorn de software per estadística computacional i representació gràfica. R és àmpliament utilitzat per estadistes i data miners per desenvolupar software estadístic i anàlisis de dades. A més es troba en les primeres posicions en nombrosos rànquings de llenguatges més utilitzats o de tendències actuals. Aquest fet fa que l’aprenentatge i control d’R aporti un valor professional molt significatiu.

El curs de 4 dies i 36 hores de durada, va permetre als alumnes el coneixement d’aquest llenguatge de programació, molt utilitzat a les entitats asseguradores per al tractament de dades. El curs va tenir un component pràctic molt important amb exemples actuarials i de la pràctica asseguradora.

Van assistir 8 persones.

14. Les normes comptables NIIF 9 i NIIF 17: els efectes a les entitats asseguradores.

27 de setembre de 2018.

Sr. Mario Ayuso (VidaCaixa), Sr. Alejandro Casanueva (Unespa), Sr. Jordi Montalbo (Deloitte), Sr. Miguel Ángel Merino (Mazars) i Álvaro Quintana (Deloitte).

El dia 27 de setembre de 2018, a la seu de Foment del Treball, a Barcelona, es va dur a terme la Jornada “Les normes comptables NIIF 9 i NIIF 17 i els seus efectes en les entitats asseguradores”, organitzada pel Col·legi d’Actuaris de Catalunya.

A la Jornada, es van analitzar els principals efectes de les noves normes comptables NIIF 9 (inversions) i NIIF 17 (assegurances), que es preveu entraran en vigor l’any 2021.

El Sr. Miguel Ángel Merino, actuari de Mazars, va analitzar els efectes de la nova norma comptable NIIF 9, que afecta a la comptabilització de les inversions. El Sr. Álvaro Quintana, soci de Deloitte, va parlar de l’exigent procés d’adaptació de la norma comptable NIIF 17, que canvia radicalment la forma de comptabilitzar les operacions d’assegurances. El Sr. Alejandro Casanueva, responsable tècnic del departament d’economia i finances d’Unespa, va parlar de la gènesi de la normativa i de l’exigent calendari d’adaptació, que exigirà un gran esforç a les entitats. El Sr. Mario Ayuso, cap del departament d’anàlisi i polítiques comptables de Vidacaixa, va exposar l’experiència de l’entitat en el procés d’adaptació de la nova normativa comptable.

Finalment, el Sr. Jordi Montalbo, soci de Deloitte, va parlar dels efectes de les NIIF en la gestió de les entitats asseguradores i de les oportunitats professionals que per al actuari depara la nova normativa.

Van assistir 33 persones.

16. Predictive Modeling for Life & Health Insurance.

15 i 16 de novembre de 2018.

A càrrec de la European Actuarial Academy (Colònia, Alemanya).

Primer curs de formació per actuaris dut a terme per la prestigiosa European Actuarial Academy (EAA), arrelada a Colònia (Alemanya). La EAA és una escola de formació per actuaris, impulsada pels col·legis d’actuaris de Alemanya, Suïssa, Holanda i Àustria. Du a terme una gran tasca de formació d’actuaris en diferents països d’Europa.

En els últims anys, la modelització predictiva ha canviat aspectes importants de la pràctica actuarial, millorant els models actuarials tradicionals amb eines i anàlisis estadístics moderns. Aquest seminari, impartit en anglès, va cobrir una àmplia gamma de temes relacionats amb la modelització predictiva que són rellevants per a la pràctica actuarial.

El seminari va començar, el 15 de novembre, amb una revisió del programari R. I va continuar amb una revisió de les tècniques de regressió lineal simple i de regressió multivariant, que formen la base de molts dels models que s'utilitzen en la pràctica actuarial. També es va analitzar la manera d'identificar les variables clau per a la inclusió en models actuarials. Es van fer servir casos d'estudi per il·lustrar els conceptes importants i permeten que els assistents aprengueren les tècniques construint els seus propis models.

En el segon dia del seminari, el 16 de novembre, es va presentar un cas pràctic per veure les diverses aplicacions dels models predictius en la pràctica actuarial. Es va dur a terme un estudi sobre l'ús de la regressió logística per predir sinistres. El seminari va concloure amb una exploració en profunditat dels models lineals generalitzats que poden utilitzar i amb una demostració de com poden millorar la precisió dels models financers.

Van assistir 12 persones.

17. La implementació de la Directiva de Fons de Pensions d’Ocupació (IORP II).

29 de novembre de 2018.

Sra. Clara Armengol (Bansabadell Seguros), Sr. Carlos Bravo (CCOO), Sra. Pilar Cabrera (Bansabadell Pensions), Sra. Carolina Fernández (Inverco), Sra. Francisca Gómez-Jover (DGSFP), Sr. Mariano Jiménez (Ocopen), Sr. Lluís Lana (CAC), Enric Pociello (Cpps) i Joan Àngel Vergés (Mercer).

A la Jornada, que va tenir lloc a l’Auditori de Fiatc Assegurances, a Barcelona, es van abordar els aspectes fonamentals de la Directiva (UE) 2016/2341, relativa a les activitats i supervisió dels fons de pensions d’ocupació, coneguda com a Directiva IORP II, que serà traslladada a la normativa local en els propers mesos, i que afectarà de forma important a la gestió dels fons de pensions d’ocupació. Principalment afectarà a aspectes relacionats amb la governança de les entitats gestores, millorant la transparència de la informació a partícips i beneficiaris. A més, la normativa dedica un apartat important a les funcions de l’actuari, com a expert en la valoració i gestió dels riscos dels plans de pensions.

")

El Sr. Enric Pociello, Soci de CPPS Consultora de Pensiones, va parlar dels efectes de la nova normativa en la revisió financer-actuarial dels plans de pensions d’ocupació. El Sr. Joan Ángel Vergés, Director de Mercer, va parlar de les noves responsabilitats de les comissions de control derivades de IORP II. La Sra. Pilar Cabrera, Directora de govern corporatiu de Bansabadell Pensions, va parlar dels treballs de la seva entitat per a l’adaptació a la nova normativa. Finalment, la Sra. Francisca Gómez-Jover-Torregrosa, Sotsdirectora General d’Organització, Estudis i Previsió Social Complementària de la DGSFP, va parlar de la transposició de la directiva IORP II a la normativa espanyola.

Posteriorment es va dur a terme una Taula Rodona en la que van participar el Sr. Carlos Bravo (Secretari de protecció social i polítiques públiques, de CCOO), la Sra. Carolina Fernández (Membre de l’assessoria jurídica d’INVERCO), la Sra. Francisca Gómez-Jover (Sotsdirectora general de la DGSFP) i el Sr. Mariano Jiménez (President d’OCOPEN) en la qual es van debatre les nombroses qüestions plantejades pels assistents a la Jornada.

La Jornada va ser presentada per la Sra. Clara Armengol, Directora del negoci d’assegurances i pensions de Bansabadell Seguros i va ser coordinada pel Sr. Lluís Lana, Actuari, ambdós membres del grup de treball de Pensions i Seguretat Social del Col·legi d’Actuaris de Catalunya.

Van assistir 70 persones.

18. CERA, Module 0: Quantitative Methods for ERM – A Bridging and Refresher Course.

10 i 11 de desembre de 2018.

A càrrec de la European Actuarial Academy (Colònia, Alemanya).

Primer curs introductori del Programa Cera (Chartered Enterprise Risk Actuary), impulsat per la associació Cera Global, de la que forma part el CAC des de gener de 2018.

Cera es la formació en gestió de riscos a l’empresa (ERM) per actuaris de major prestigi al món.

Per primera vegada la formació Cera es du a terme a Barcelona, per acord entre la European Actuarial Academy i el Col·legi d’Actuaris de Catalunya.

El seminari va començar amb una introducció a les mesures de risc. Es van anar a tractant el Value at Risk i el dèficit esperat, i es va donar una introducció a la teoria moderna de mesures de risc coherents. Per tal de preparar l'anàlisi dels riscos dependents, es va debatre a continuació els conceptes bàsics del modelatge multivariant. El seminari va continuar amb una introducció a les matemàtiques financeres. Es va començar per estudiar la valoració de risc neutral i la cobertura de derivats en models discrets, seguit d'una introducció a les matemàtiques financeres en temps continu. Els temes tractats van incloure el moviment Brownià i la fórmula Ito, el model Black Scholes i el preu de les opcions simples de valors i bons.

El seminari va constar de part teòrica i sessions pràctiques. De fet, les sessions pràctiques, on es van debatre diversos exercicis i exemples complementaris, van formar part integrant del seminari: ajuden els participants a comprendre les tècniques qualitatives i quantitatives introduïdes a les classes magistrals.

Van assistir 9 persones.

Resum de les activitats en matèria de formació de l'any 2018.

Emilio Vicente Molero

Consell de redacció

Xavier Colominas García

Xavier Gómez Naches

Anna Labayen Cervera

Aleix Olegario Surroca

Disseny i maquetació

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

President

Miquel Viñals Fusté

Vicepresident

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tresorera

Clara Armengol Vivas

Vocal President Secció Formació i Investigació

Isidre Martínez Ivars

Vocal President Secció Professional

Francisco Durán Lorenzo

Gerència

Joaquim Celma Bueso

jcelma@actuaris.org

Administració

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducció total o parcial de qualsevol article sense prèvia autorització del Col·legi d’Actuaris de Catalunya.

Els conceptes i formules expressats a cada article són únicament responsabilitat de l’autor.

pa01

pa02

pa03

pa04

pa05

pa06

pa07

pa08

pa09

pa10

pa11

pa12