artículos

Ron Hersmis nos habla de la credencial CERA y las oportunidades que aporta a los actuarios.

Alejandro Casanueva, Miguel Ángel Merino Zubillaga y Álvaro Quintana profundizan en la normativa NIIF.

Isidre Martínez, la era de la formación continua.

entrevista

Sergio Álvarez Camiña, director general DGSyFP

“El actuario es un profesional esencial de la actividad aseguradora”

CERA: Wider opportunities for actuaries

Ron Hersmis · AAG

Actuaries all over the world need to be aware that the traditional actuarial areas of practice might disappear even faster than expected.

Proceso de implementación del la NIIF 17: un calendario muy exigente

Alejandro Casanueva · UNESPA

La NIIF 17 supondrá un reto aún mayor que el de Solvencia II ya que impactará directamente en los balances y en las cuentas de pérdidas y ganancias.

Miguel Ángel Merino Zubillaga · MAZARS

La NIIF 9 se estructura en tres grandes bloques: clasificación y valoración, el deterioro y la contabilidad de cobertura de los instrumentos financieros.

NIIF 17 Contratos de Seguro: un reto y una oportunidad para el sector asegurador

Álvaro Quintana · DELOITTE

La NIIF 17 traerá consigo numerosos cambios en la manera de leer e interpretar los estados financieros de las compañías aseguradoras.

CPD: entramos en la era del aprendizaje sin final

Isidre Martínez · CAC

En un próximo futuro, en un mundo muy robotizado, la principal ventaja competitiva de las empresas será el talento interno del que dispongan.

Sergio Álvarez Camiña, Director General DGSyFP

En materia de supervisión se ha hecho un gran esfuerzo para adaptar los procedimientos y los objetivos de la DGSyFP al régimen de Solvencia II.

Primer semestre 2018

Cerca de 2.000 horas y más de 300 profesionales han participado en los cursos, jornadas y conferencias organizados durante el primer semestre.

History

As a Dutchman, I'm proud to consider that the origin of actuarial mathematics comes from a publication in 1671 of Johan De Witt. This Johan De Witt is one of the Netherlands’ most famous historical figures of the Golden Age.

He was both a politician and mathematician and in 1671 he published, for the members of the parliament, his book “Waardije van Lyf-renten naer Proportie van Los-renten" (Valuation of annuities in proportion with repayments).

Since the Middle Ages, an annuity was used as a pension provision. In addition, a sort of financial annuity was seen as a government loan. De Witt showed - by applying probability - that with an equal amount, a release rate of 4% yielded the State on average as much as an annuity of 6.25%, or: for every 17 guilders deposited, one annuity per annum could be paid: 5.89% (17: 1). The crucial point was that, for the first time, calculations with compound interest where combined with probability and life expectancies.

Actuaries must become aware what their added value should be outside these traditional areas.

This pioneering work is regarded as the beginning of insurance mathematics.

Following De Witt's calculations, the annuity was reduced. The sudden reduction in what was seen as a "widow's facility" contributed to the bad name that the De Witt brothers already had because of their political reign. Johan De Witt and his brother Cornelis were brutally slaughtered in 1673. Though this was seen as the first political murder in the Netherlands, some say his theory on annuities contributed to his death. It is remarkable that after the violent death of the brothers, new annuity policies were issued at the old rate of 14: 1. You might say innovation was a tricky business in the Golden Age.

In my opinion Johan De Witt is the example of how to use knowledge and expertise in “wider fields” in the seventeenth century.

In the picture below, I feel privileged to hold one of the remaining copies of the first print of De Witt’s publication.

Founding CERA

I consider Fred Rowley and Harry Panjer to be pioneers.

They took a step forward for actuarial community, showing another way in dealing with risk. With the foundation of the CERA Global Association, it became clear that the future of the actuarial profession cannot be limited to insurance and pensions only. Actuaries must become aware what their added value should be outside these traditional areas.

It is now well known that actuarial techniques can be applied in other industries as well. Actuaries have earned the right to contribute. Actuaries all over the world need to be aware that the traditional actuarial areas of practice might disappear even faster than expected.

This is indeed the debate about the role of the actuary or about the future of the actuary.

In the future it will become less and less self-evident that actuaries will find their jobs in the insurance industry.

CERA is founded for actuaries who are aware of what is going on in the world and want to be well-prepared for future developments.

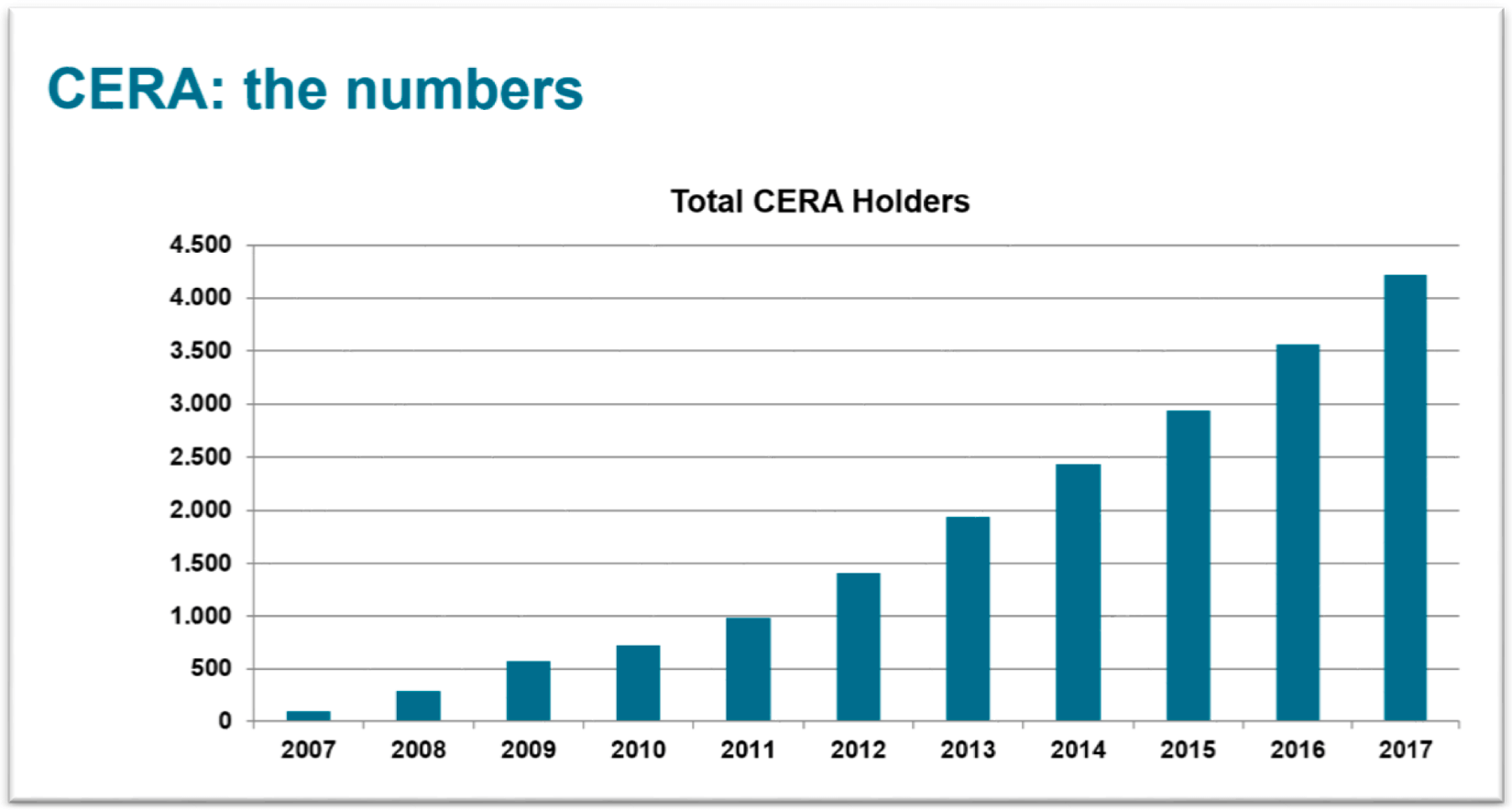

Now in 2018, CERA Global Association is a well-functioning organization which ensures the maintenance of a worldwide standard credential for actuaries who are specialized in enterprise risk management.

As a result of strategic debates during the last year, CGA presented its point of view on the wider opportunities for actuaries at the ICA 2018 in Berlin.

As a result of strategic debates during the last year, CGA presented its point of view on the wider opportunities for actuaries at the ICA 2018 in Berlin.

At the end of this presentation three main remaining questions were:

- What are the key messages of the CGA?

- How to enter in the so-called wider fields?

- How to engage possible employers?

The answers to these questions determine the strategy of the CERA Global Association in the coming years. What makes the CERA Global Association unique is that the CGA develops and administers a rigorous ERM credential, based on a mastery of one set of learning objectives, with accreditation applied on a consistent basis worldwide.

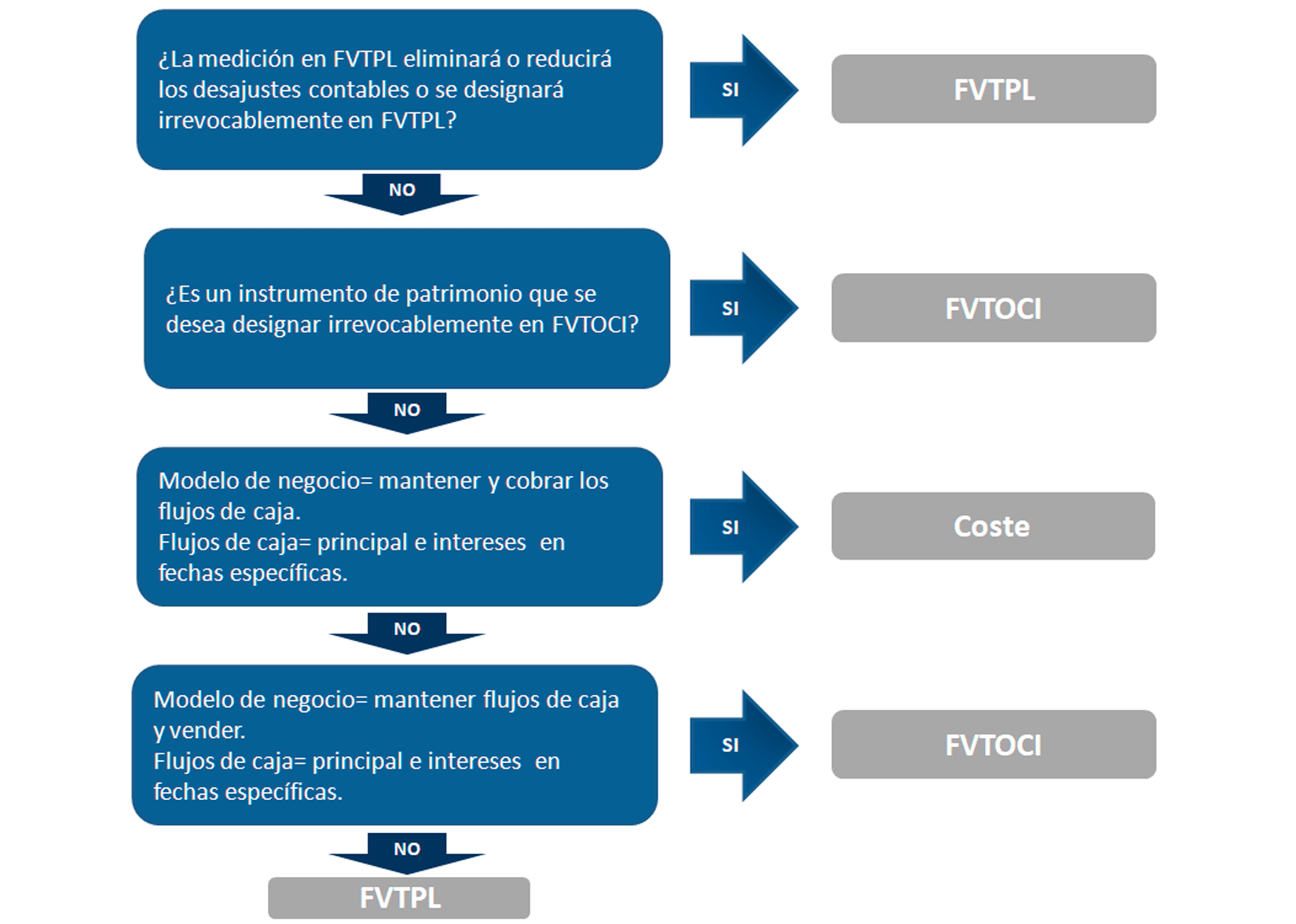

1. Clasificación y valoración de instrumentos financieros

La NIIF 9 establece un enfoque que difiere del establecido por la IAS 39 para la clasificación y valoración de los instrumentos financieros.

Conforme a la NIIF 9, los instrumentos financieros deberán clasificarse en tres grupos:

- Valor Razonable en P&L

- Valor Razonable OCI

- Coste Amortizado

La clasificación en uno u otro grupo vendrá determinada por:

- El modelo de negocio de la entidad en relación con sus instrumentos financieros.

- Las características de los flujos contractuales de los instrumentos financieros.

Modelo de negocio

Los activos financieros deben ser clasificados basándose en la manera en que los administradores gestionan los mismos. La clasificación no dependerá de las intenciones de la dirección sino de una evaluación basada en los hechos que justifican porqué una entidad mantiene una cartera de activos financieros.

La NIIF 9 surgió a raíz de la crisis mundial originada en Estados Unidos.

Esta evaluación es realizada a nivel de agregación de la cartera y permite a la NIIF 9 vender instrumentos financieros sin la necesidad de reclasificar el resto, a diferencia de la IAS 39.

A continuación se indican las tres clasificaciones que deben considerarse para las carteras de activos financieros según el modelo de negocio, en combinación con las características de los flujos de caja.

Derivados

Todos los derivados son clasificados a valor de mercado con los cambios de valor a través de P&L, con la excepción de que la entidad haya utilizado la contabilidad de cobertura de flujos de caja, en la cual todas las ganancias y pérdidas pueden ser reconocidas a través de OCI.

A continuación se muestra un árbol de decisión respecto a la clasificación de activos financieros, y de la valoración de los mismos que puede ayudar a comprender mejor lo comentado anteriormente:

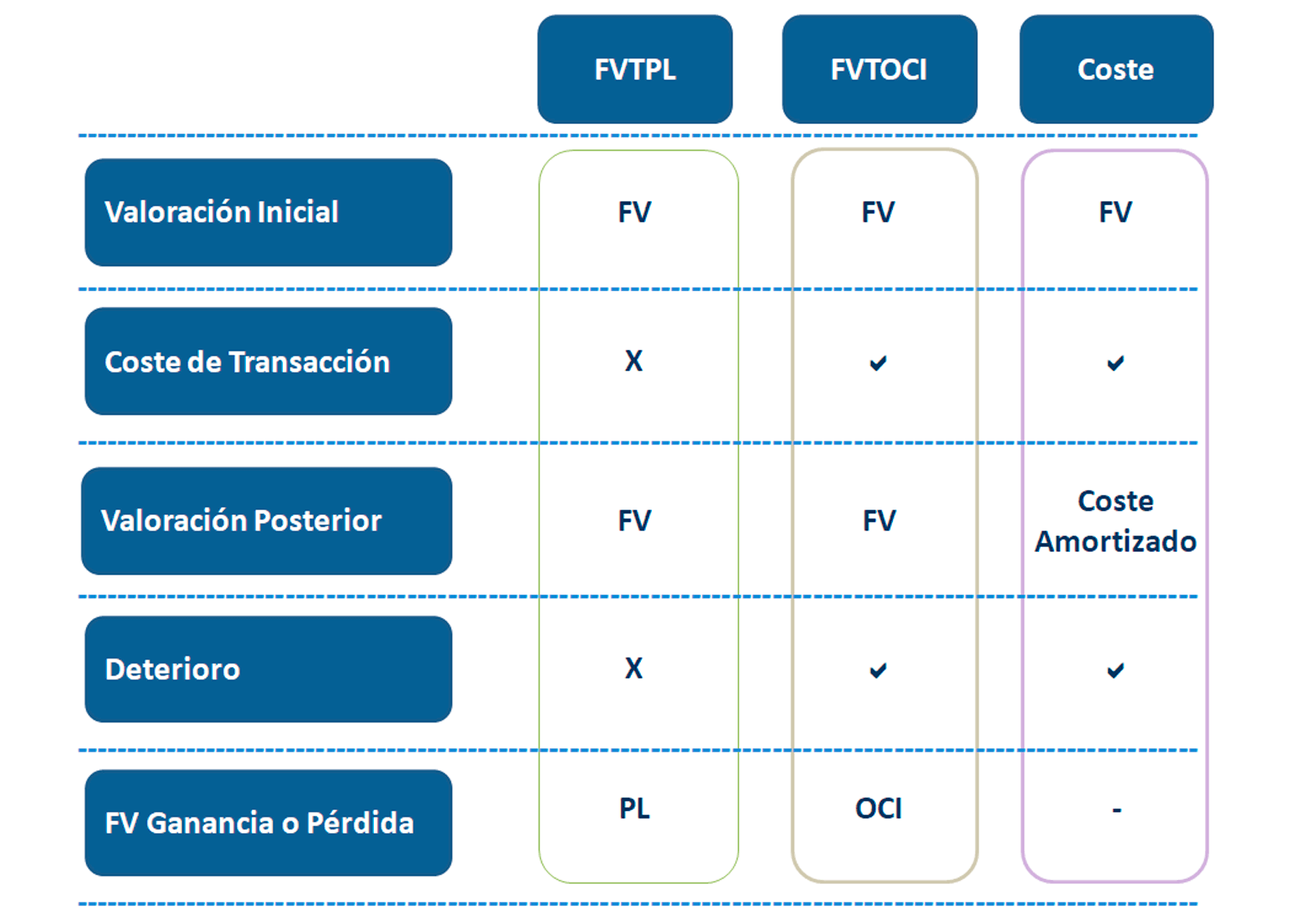

Esquemáticamente se presentan la valoración y contabilización de un instrumento en función de su clasificación y su situación:

2. Deterioro

Las nuevas reglas de deterioro de la NIIF 9 están basadas en el modelo de la pérdida esperada frente al modelo de pérdida incurrida de la IAS 39, que se basaba en el reconocimiento de la pérdida cuando había una evidencia objetiva de deterioro. Durante la crisis financiera de 2008, el modelo de pérdida incurrida fue percibido como una debilidad por reconocerse pequeñas pérdidas incurridas en una etapa muy tardía del proceso, además de otras debilidades.

El modelo de deterioro de la NIIF 9 se aplica a:

- Activos financieros que son instrumentos medidos a coste amortizado/valor de mercado con cambios a través de OCI.

- Arrendamientos de créditos (bajo IAS 17).

- Activos contractuales (bajo NIIF 15).

- Arrendamientos financieros y operativos (bajo NIIF 16 cuando aplica).

- Compromisos por préstamos, garantías financieras no medidas a valor de mercado a través de P&L (bajo NIIF 9).

Quedando excluidos:

- Activos financieros y pasivos financieros que son instrumentos medidos a valor de mercado con cambios a través de P&L.

- Compromisos por préstamos que pueden liquidarse netos en efectivo, entregando o emitiendo otro activo.

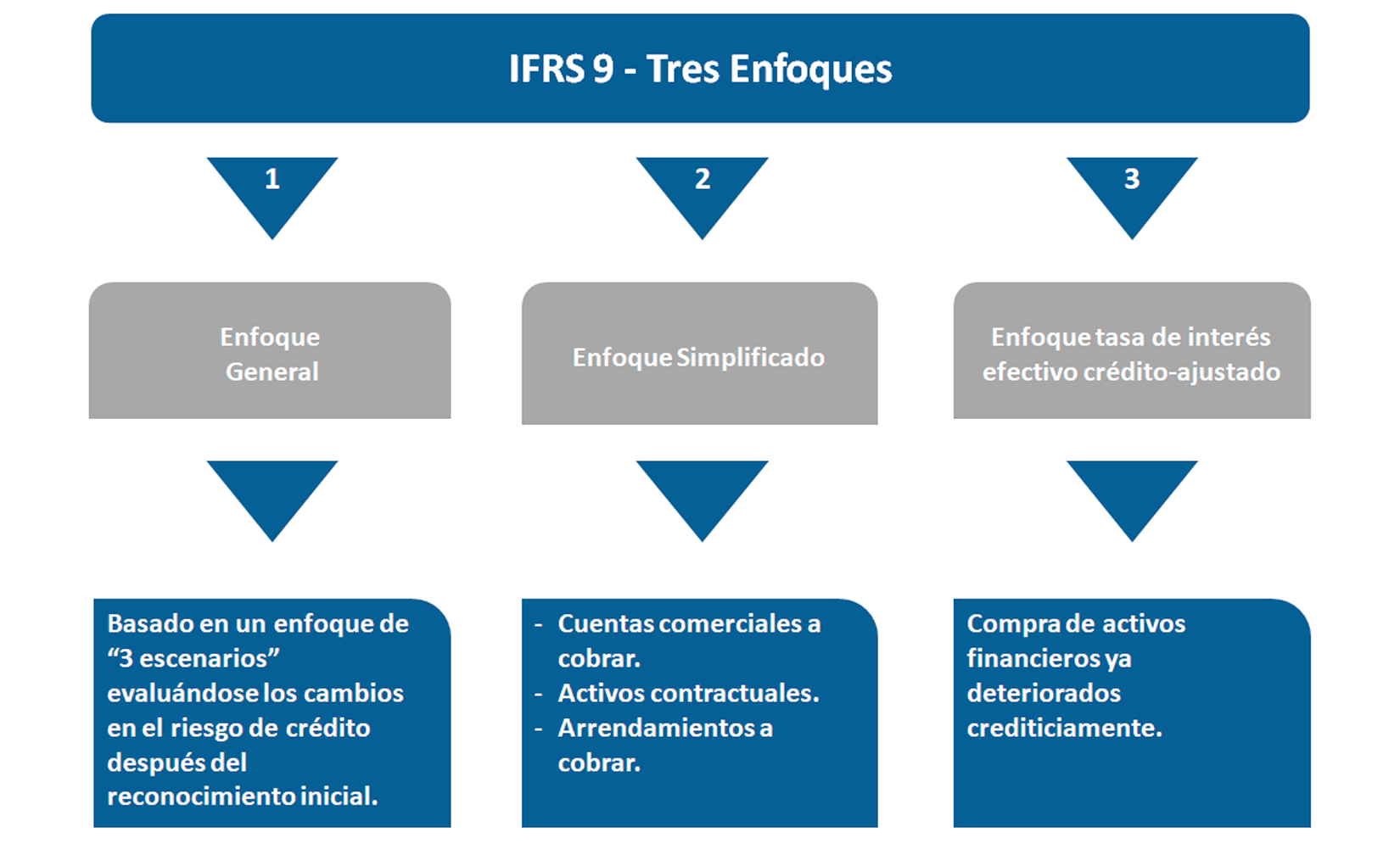

Dependiendo de las circunstancias y elecciones de la entidad, hay tres posibles enfoques disponibles para determinar el deterioro.

Antes de desarrollar los tres enfoques mostrados anteriormente vamos a definir algunos términos que nos ayudarán a entenderlos:

- ¿Qué son las pérdidas crediticias? > será la diferencia entre el valor presente de los flujos de caja y el valor presente de los flujos de caja realmente recibidos.

Cuando estimamos estos flujos de caja, consideraremos los siguientes aspectos:

- Todos los términos contractuales del instrumento financiero.

- El período máximo al que la entidad está expuesta al riesgo de crédito.

- Flujos de caja por venta del colateral mantenido u otras mejoras de crédito que son parte de los términos contractuales.

- ¿Qué son las pérdidas crediticias esperadas? > son las posibles pérdidas crediticias ponderadas por la respectiva probabilidad de default bajo diferentes posibles resultados.No hay un método definido para estimar las pérdidas crediticias esperadas, sin embargo cualquier método aplicado debería reflejar:

- Un enfoque ponderado de probabilidad basado en una serie de posibles resultados.

- El valor temporal del dinero.

- Una información coherente y respaldada disponible sin coste o esfuerzo referente a la información histórica considerada.

- ¿Qué es valor temporal del dinero? > captura las pérdidas generadas por los flujos de caja esperados con ocurrencia posterior a las fechas contractuales pactadas, pero también incorpora la entrada de flujos esperados por la realización de un colateral u otra mejora de crédito.

Los flujos de caja son descontados a la tasa de interés efectiva original aplicable a los activos financieros.

A continuación, vamos a describir específicamente el Enfoque General por ser aquel que puede presentar mayor complicación.

Métodos de valoración

En lo que respecta a la metodología de valoración de los pasivos de seguros, ésta se puede realizar mediante tres métodos en función de las características de los productos.

En el método general, aplicable a cualquier contrato de seguro, el pasivo de seguros se medirá por la suma de los siguientes bloques:

- Los flujos de efectivo de cumplimiento, que comprenden las estimaciones de los flujos de efectivo futuros ajustadas para reflejar el valor temporal del dinero y un ajuste de riesgo para el riesgo no financiero.

- Los flujos de efectivo futuro incluirán la mejor estimación de las primas a cobrar y de los gastos, siniestros y otros conceptos a pagar a lo largo del periodo de cobertura de cada contrato; esto es, el periodo en el cual la aseguradora puede obligar al tomador de la póliza de seguro a pagar las primas o en el cual tiene una obligación de prestar servicios al tomador de la póliza.

- El ajuste para reflejar el valor temporal del dinero debe ser acorde con la curva de tipos de interés del mercado de instrumentos financieros y consistente con el contrato de seguro en relación al plazo, moneda y liquidez. Ese ajuste se determinará al inicio del contrato y tendrá reflejo en resultados. La norma establece dos metodologías de cálculo de la tasa de descuento basadas en el ajuste a una curva libre de riesgo o sobre la base de un portfolio de referencia, respectivamente.

- Finalmente, el ajuste de riesgo para el riesgo no financiero reflejará la compensación por soportar la incertidumbre sobre el importe y momento de todos los riesgos no financieros asociados con el contrato de seguros. Hay que señalar que la NIIF 17 no define una metodología específica para la estimación de dicho ajuste.

- El margen de servicio contractual representa el valor actual de los beneficios futuros esperados del contrato de seguro. Ese margen se reconocerá en los resultados de la aseguradora a medida que vaya prestando servicios bajo el contrato de seguro, salvo que resulte negativo (caso de un contrato oneroso) en cuyo caso se reconocería inmediatamente en el resultado del periodo.

La variación del pasivo de seguros calculado en cada periodo se reflejará contablemente de la siguiente forma:

- Los ingresos por contratos de seguros comprenderán el ingreso derivado de la liberación del margen de servicio contractual y de la liberación del ajuste de riesgo, así como la diferencia entre los flujos de primas, siniestralidad y gastos respecto a los flujos esperados para el periodo e incluidos como parte de los flujos de efectivo de cumplimiento.

- Como parte de los resultados financieros se deberá incluir el impacto de la tasa de descuento utilizada en el cálculo inicial del margen de servicio contractual. El efecto de las variaciones posteriores en los tipos de interés se podrá incluir también en los resultados financieros o registrarse como ajustes por valoración dentro de otro resultado integral, a elección de la aseguradora.

El método simplificado, también llamado enfoque de asignación de la prima, es de aplicación para los contratos de seguros con periodo de cobertura de un año o inferior o, siendo superior, en el caso de que el pasivo de seguros resultante no difiera significativamente del calculado aplicando el método general.

Bajo este enfoque y suponiendo que los hechos y circunstancias indican que el grupo de contratos de seguro no es oneroso, el pasivo de seguros se medirá como la suma de la prima cobrada menos los costes de adquisición. El descuento financiero del pasivo de seguros en este método solo será exigible para plazos superiores a un año.

En lo que respecta a la metodología de valoración de los pasivos de seguros, ésta se puede realizar mediante tres métodos en función de las características de los productos.

El pasivo de seguros irá disminuyendo y se reconocerá en resultados de la aseguradora con el paso del tiempo o sobre la base de la cobertura de seguros proporcionada, si es diferente.

Finalmente, hay que señalar que la provisión para siniestros debe calcularse de acuerdo al método general.

Finalmente, el método de comisión variable es aplicable a contratos de seguro con componentes de participación directa, según los cuales la obligación de la aseguradora para los tenedores de la póliza de seguro es el neto de la obligación de pago del valor razonable de unos elementos subyacentes y una comisión variable a cambio del servicio prestado por la aseguradora.

En este método el margen de servicio contractual es equivalente al valor actual de la comisión variable a cobrar por la aseguradora a lo largo del contrato.

1. El futuro de los sistemas de pensiones: La visión del actuario.

17 de enero de 2018.

Sra. Clara Armengol (Bansabadell Vida), Sr. Antoni Fernández (Caja Ingenieros Vida), Sr. José Antonio Herce (Afi), Sra. Virginia Oregui (Geroa), Sr. Diego Valero (Novaster), Sr. Miguel Ángel Vázquez (Unespa) y Sr. Miquel Viñals (Col·legi d’Actuaris de Catalunya).

La Jornada, en el auditorio Fiatc Seguros, ofreció una visión actual de la problemática de las pensiones, tanto desde el punto de vista nacional como internacional, centrándose especialmente en aquellos aspectos técnicos que permiten una mejor comprensión del problema de la sostenibilidad de las pensiones, así como de las posibles soluciones.

En la Jornada los Sres. Miquel Viñals y Diego Valero presentaron los aspectos más relevantes y las conclusiones del congreso de seguros de vida de la International Actuarial Association (IAA) que se celebró en Barcelona en octubre de 2017, organizado por el Col·legi d’Actuaris de Catalunya, al que asistieron más de 150 actuarios de todo el mundo. Con el título "Long Term Saving in an Ageing World" se presentaron 30 trabajos de investigación sobre longevidad, envejecimiento, límites a la vida humana, modelos estocásticos de longevidad, inversiones a largo plazo para coberturas de longevidad, entre otros .

Seguidamente, el Sr. Emilio Vicente, junto con los Sres. Aleix Olegario, Xavier Torres y la Sra. Anna Labayen que forman el consejo editorial de la revista, presentaron la nueva revista del Col·legi d’Actuaris de Catalunya (ADC21).

Seguidamente, el Sr. Emilio Vicente, junto con los Sres. Aleix Olegario, Xavier Torres y la Sra. Anna Labayen que forman el consejo editorial de la revista, presentaron la nueva revista del Col·legi d’Actuaris de Catalunya (ADC21).

El Sr. José Antonio Herce, Director asociado de AFI, nos presentó una interesante propuesta que denomina "sistema mixto por etapas", elaborada con algunos colaboradores y resumida en el número uno de la nueva revista, que podría ayudar a financiar las pensiones a cargo de la Seguridad Social, especialmente las correspondientes a la que denominan en su estudio la "gran edad".

La Sra. Virginia Oregui, nos habló de la experiencia en el País Vasco con las EPSV, planes de pensiones promovidos por empresas e instituciones, con un gran arraigo en esta Comunidad, un modelo a seguir por su singularidad e interés.

Seguidamente, la Sra. Clara Armengol y el Sr. Antoni Fernández, nos presentaron un estudio técnico sobre las aportaciones de los comparecientes en el Pacto de Toledo.

Y Finalmente, el Sr. Miguel Ángel Vázquez, Director de Investigación y Prevención de Fraude de Unespa, y miembro del grupo de expertos que diseñaron el Índice de Revalorización de las Pensiones y el Factor de Sostenibilidad nos habló de las principales propuestas del sector asegurador para la reforma de nuestro sistema de pensiones.

Asistieron a la conferencia 67 personas.

2. Persiste la expansión de la economía mundial: Los bancos centrales deben actuar. Implicaciones para los mercados financieros.

7 de febrero de 2018.

Sr. David Cano (AFI).

El Sr. David Cano, de Analistas Financieros (AFI), destacó la positiva evolución de la economía el pasado año 2017, con crecimientos notables del PIB en todos los mercados, habiendo superado en prácticamente todo el mundo los niveles de PIB previos a la crisis que se inició en 2008.

") Según la opinión del Sr. Cano, para el 2018 podemos esperar que siga la recuperación económica en todo el mundo, con crecimientos del PIB parecidos a los del 2017. También se espera que se produzca una ligera subida de los tipos de interés y un cierto encarecimiento de las materias primas.

Según la opinión del Sr. Cano, para el 2018 podemos esperar que siga la recuperación económica en todo el mundo, con crecimientos del PIB parecidos a los del 2017. También se espera que se produzca una ligera subida de los tipos de interés y un cierto encarecimiento de las materias primas.

Aunque existen ciertos riesgos políticos, como las elecciones en Italia, el avance de las negociaciones por el “brexit”, posibles nuevas medidas proteccionistas del gobierno USA, tensiones en Corea y Próximo Oriente, principalmente. También puede afectar a los mercados la probable subida de los tipos de interés. Otro riesgo a valorar es el alto endeudamiento de las empresas chinas, que podría provocar problemas en su sector financiero.

Asistieron a la conferencia 31 personas.

3. La revisión del informe financiero y de solvencia de las entidades aseguradoras (ISFS).

28 de febrero de 2018.

Sr. Alejandro Casanueva (Unespa), Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Beatriz Lama (DGSyFP), Sra. María Jesús Romero (Zurich), Sra. Rosa Vivar (Zurich) y Sr. Enrique Sánchez (Mazars).

.") En la Jornada se analizó con detalle el contenido de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) que regulará el contenido y alcance de la revisión del ISFS, que deberán llevar a cabo actuarios y auditores.

En la Jornada se analizó con detalle el contenido de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) que regulará el contenido y alcance de la revisión del ISFS, que deberán llevar a cabo actuarios y auditores.

En primer lugar intervinieron la Sra. María Jesús Romero y la Sra. Rosa Vivar, de Zurich, que hablaron de la experiencia y dificultades en la elaboración del ISFS en su compañía.

Posteriormente el Sr. Alberto Ferrando y el Sr. David Guitart, de BDO, hablaron de la visión del actuario sobre la aplicación de lo dispuesto en la circular que regulará la revisión del ISFS.

Seguidamente, el Sr. Enrique Sánchez, de Mazars, habló de la visión del auditor respecto la revisión del ISFS de las entidades aseguradoras.

El Sr. Alejandro Casanueva, de Unespa, habló de las dificultades que han surgido y su abordaje técnico, en la génesis de la Circular de revisión del ISFS.

Finalmente, la Sra. Beatriz Lama, Inspectora de la DGSyFP, comentó los aspectos fundamentales de la futura Circular y atendió las preguntas de los asistentes a la Jornada.

Asistieron a la jornada 61 asistentes.

4. Fiscalidad de seguros y previsión social.

5, 7, 12, 14, 19 y 21 de marzo de 2018.

Sr. Ignacio Calvet (Garrigues), Sr. Xavier Asensio (Garrigues) y Sra. Carla Daniels (Garrigues).

El pasado 5 de marzo de 2018 se inició la segunda edición del curso "Fiscalidad de Seguros y Previsión Social", en colaboración con Garrigues.

El pasado 5 de marzo de 2018 se inició la segunda edición del curso "Fiscalidad de Seguros y Previsión Social", en colaboración con Garrigues.

En el curso se abordó el tratamiento fiscal de las diferentes modalidades de seguros de vida, individuales y colectivos, así como de los planes de pensiones y otros productos de previsión social.

El curso estuvo impartido por Ignacio Calvet, Socio responsable del departamento de derecho tributario, seguros y previsión social de Garrigues en Cataluña, y por Xavier Asensio y Carla Daniels, ambos Asociados Principales de Garrigues.

Asistieron 20 personas.

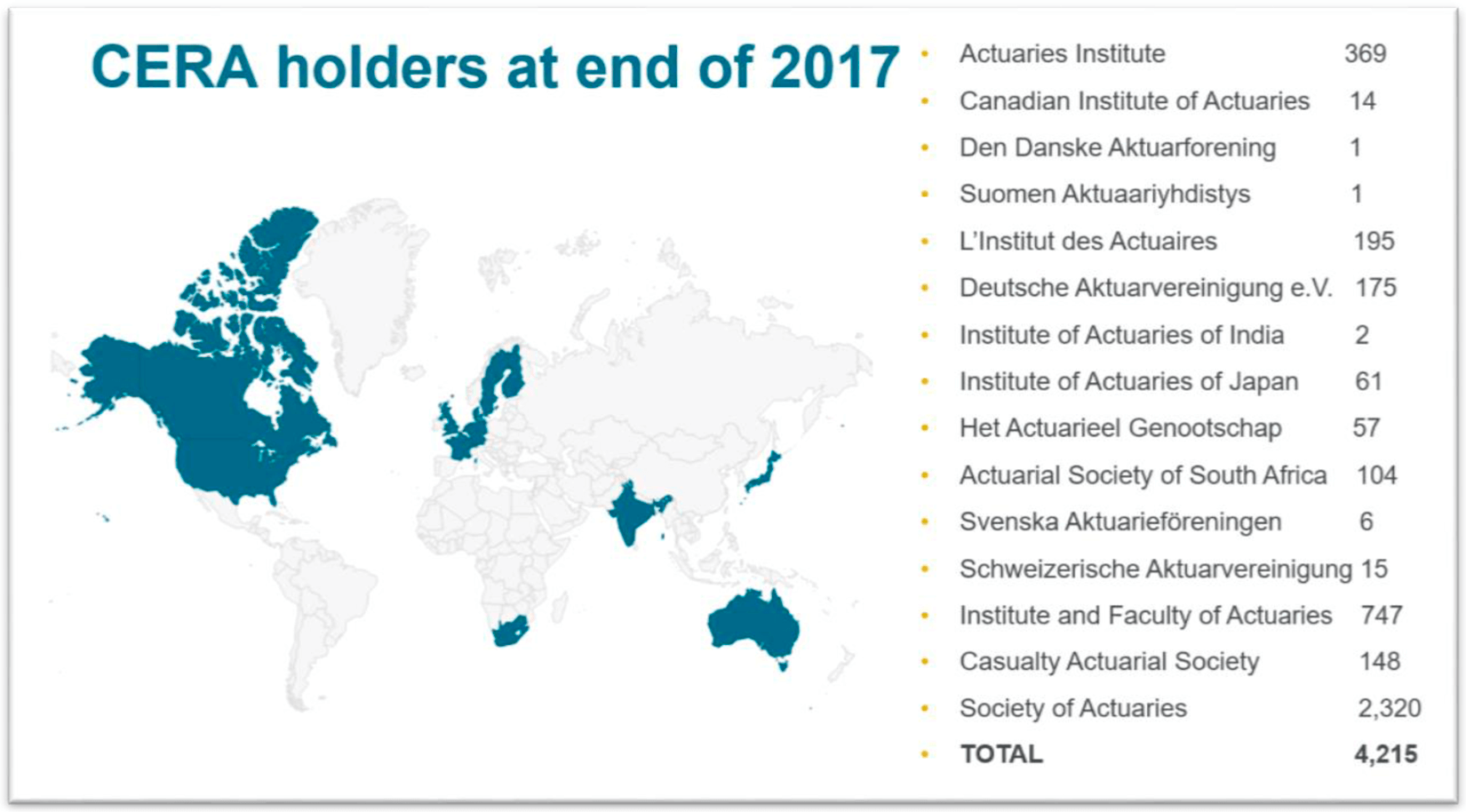

5. CERA (Chartered Enterprise Risk Actuary).

7 de marzo de 2018.

Sr. Isidro Martínez (CAC), Sr. Malcom Campbell (Cera Global) y Sr. Henning Wergen (EAA).

")

En la conferencia, el Sr. Isidro Martínez, Vocal Presidente de la sección de formación e investigación del Col·legi, comentó con detalle la propuesta de Programa de CPD del CAC que ha elaborado un grupo de trabajo y que fue llevada y aprobada en la Asamblea del CAC del 21 de marzo de 2018.

Seguidamente, se presentó la acreditación CERA, la más prestigiosa acreditación de ámbito mundial en gestión de riesgos para actuarios (www.ceraglobal.org), y el acuerdo alcanzado entre el CAC y la European Actuarial Academy -EAA- (www.actuarial-academy.com) para llevar a cabo la formación de nuestros colegiados.

A la presentación asistieron los Sr. Malcolm Campbell, representante de Cera Global, que nos habló del gran interés de la acreditación CERA por los actuarios y de la penetración y prestigio que ha alcanzado en todo el mundo. Y el Sr. Henning Wergen, del European Actuarial Academy (EAA), que nos habló del programa de estudios que organiza la EAA para la acreditación CERA, y que pondrá al alcance de nuestros colegiados.

Asistieron 43 personas.

7. La Calidad de los datos en la Función Actuarial.

3 de mayo de 2018.

Sra. Elisa De Hevia (Deloitte) y Sr. Héctor Rufino (Deloitte).

")

Los actuarios de las entidades aseguradoras usan una gran cantidad de información que utilizan para estimar las primas, provisiones técnicas y capital de solvencia, entre otros.

La calidad de la información determinará que las estimaciones de primas, provisiones y capital sean adecuadas y, por tanto, la entidad aseguradora sea solvente a medio y largo plazo.

La Ley de Ordenación, Supervisión y Solvencia de las Entidades Aseguradoras (LOSSEAR) y su Reglamento (ROSSEAR) establece que una de las responsabilidades de la función actuarial es la de evaluar la calidad de los datos utilizados por la entidad para el cálculo de las provisiones técnicas.

En la conferencia se analizó la importancia de la calidad de los datos para la Función Actuarial, se hicieron reflexiones sobre las principales problemáticas en las entidades aseguradoras y se ofrecieron propuestas para plantear un eficiente modelo de gestión y control de calidad de la información.

Asistieron 28 personas.

8. Aplicaciones prácticas de las NIIF 17.

22, 23, 29 y 30 de mayo de 2018.

Sr. Enrique Sánchez (Mazars) y Sr. Albert De Paz (Management Solutions).

El curso, de 12 horas de duración, trató los aspectos fundamentales de los nuevos estándares contables NIIF 17 para la valoración de los contratos de seguros, que fueron publicados en mayo de 2017 y que entrarán en vigor en 2021, y que tienen impactos importantes en diferentes ámbitos.

En el curso se trataron los fundamentos de los nuevos estándares NIIF 17, las principales novedades derivadas de NIIF 17, las metodologías para la valoración de contratos y realizaron ejemplos prácticos de valoración de diferentes productos.

Asistieron 30 personas.

9. La Función Actuarial.

6, 7, 11, 12, 13, 14, 18, 19, 20, 21, 25, 26 y 27 de junio de 2018.

Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Fina Alargé (Zurich), Sr. Xavier Miracle (Zurich), Sr. Eduard Antolín (Allianz), Sr. Juan Manuel Hernando (Allianz), Sr. Alberto de Paz (Management Solutions), Sr. Jordi Payés (Serfiex), Sr. Ismael González (Guy Carpenter), Sr. Maxi Carrió (Guy Carpenter) y Sr. Emilio Vicente (MGS).

")

Este año fue la 2ª edición del curso de "LA FUNCIÓN ACTUARIAL", que forma parte del programa de cursos de Solvencia II del Col•legi d’Actuaris de Catalunya.

El curso de 32,5 horas de duración abordó los aspectos fundamentales que establece la legislación sobre la Función Actuarial, así como la propia regulación profesional que establece que el alcance de la Función Actuarial comprende los aspectos relacionados con Provisiones Técnicas, Suscripción, Reaseguro , Apoyo a la Gestión de Riesgos. De modo que en la Función Actuarial exige al actuario emitir una opinión profesional independiente, elaborar un Informe Actuarial para el Órgano de Administración de la Entidad, y elaborar un resumen del Informe Actuarial para la DGSyFP.

Contamos para ello y para cada área (Provisiones Técnicas, Suscripción, Reaseguro y Apoyo a la Gestión de Riesgos) con ponentes expertos y con gran experiencia en proyectos en entidades aseguradoras en el ejercicio de la Función Actuarial, así como responsables de la Función Actuarial en entidades aseguradoras.

Se desarrolló como un Curso Modular, lo que permitió hacerlo de forma global o bien escoger los módulos por separado (distinguiendo entre vida y no vida).

Asistieron 19 personas.

10. La Función Actuarial en las entidades aseguradoras: la experiencia del actuario.

27 de junio de 2018.

Sra. Fina Alargé (Zurich), Sr. Angel Antón (VidaCaixa), Sra. Marta Marco (Fiatc) y Sr. Antonio Rubio (Grupo Catalana Occidente).

")

Como complemento y clausura del curso sobre La Función Actuarial, tuvo lugar esta conferencia abierta en la que se compartieron experiencias con los responsables de la Función Actuarial de algunas de las principales entidades de nuestro mercado: el alcance de las tareas de la entorno de la Función Actuarial, considerando el principio de proporcionalidad que establece la Normativa, y la adaptación del marco de actuación en el volumen, complejidad y estructura de cada compañía, así como a las directrices marcadas en sus políticas escritas y demás procesos internos de la misma.

Asistieron 31 personas.

Resumen de las actividades en materia de formación del primer semestre 2018.

Emilio Vicente Molero

Consejo de redacción

Xavier Colominas García

Anna Labayen Cervera

Aleix Olegario Surroca

Diseño y maquetación

Icstece_ comunicación y marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

Presidente

Miquel Viñals Fusté

Vicepresidente

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tesorera

Clara Armengol Vivas

Vocal Presidente Sección Formación e Investigación

Isidre Martínez Ivars

Vocal Presidente Sección Relaciones Institucionales

Diego Valero Carreras

Vocal Presidente Sección Profesional

Francisco Durán Lorenzo

Gerencia

Joaquim Celma Bueso

jcelma@actuaris.org

Administración

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducción total o parcial de cualquier artículo sin previa autorización del Col·legi d’Actuaris de Catalunya.

Los conceptos i formulas expresadas a cada articulo son únicamente responsabilidad del autor.