articles

Ron Hersmis ens parla de la credencial CERA i les oportunitats que aporta als actuaris.

Alejandro Casanueva, Miguel Ángel Merino Zubillaga i Álvaro Quintana aprofundeixen en la normativa NIIF.

Isidre Martínez, l'era de la formació continua.

entrevista

Sergio Álvarez Camiña, director general DGSyFP

“L'actuari és un professional essencial de l'activitat asseguradora.”

Miquel Viñals

Us presentem la revista del Col·legi d'Actuaris de Catalunya (ADC21) corresponent al segon semestre del 2018.

CERA: Wider opportunities for actuaries

Ron Hersmis · AAG

Actuaries all over the world need to be aware that the traditional actuarial areas of practice might disappear even faster than expected.

Procés d'implementació del la NIIF 17: Un calendari molt exigent

Alejandro Casanueva · UNESPA

La NIIF 17 suposarà un repte encara més gran que el de Solvència II ja que impactarà directament en els balanços i en els comptes de pèrdues i guanys.

Miguel Ángel Merino Zubillaga · MAZARS

La NIIF 9 s'estructura en tres grans blocs: classificació i valoració, el deteriorament i la comptabilitat de cobertura dels instruments financers.

NIIF 17 contractes d'assegurança: un repte i una oportunitat per al sector assegurador

Álvaro Quintana · DELOITTE

La NIIF 17 portarà amb si nombrosos canvis en la manera de llegir i interpretar els estats financers de les companyies asseguradores.

CPD: Entrem en l'era de l'aprenentatge sense fi

Isidre Martínez · CAC

En un proper futur, en un mon molt robotitzat, la principal avantatge competitiu de les empreses serà el talent intern del que disposen.

Sergio Álvarez Camiña, Director General DGSyFP

En matèria de supervisió s'ha fet un gran esforç per adaptar els procediments i els objectius de la DGSyFP al règim de Solvència II.

Primer semestre 2018

Prop de 2.000 hores i més de 300 professionals han participat en els cursos, jornades i conferències organitzats al llarg del primer semestre.

History

As a Dutchman, I'm proud to consider that the origin of actuarial mathematics comes from a publication in 1671 of Johan De Witt. This Johan De Witt is one of the Netherlands’ most famous historical figures of the Golden Age.

He was both a politician and mathematician and in 1671 he published, for the members of the parliament, his book “Waardije van Lyf-renten naer Proportie van Los-renten" (Valuation of annuities in proportion with repayments).

Since the Middle Ages, an annuity was used as a pension provision. In addition, a sort of financial annuity was seen as a government loan. De Witt showed - by applying probability - that with an equal amount, a release rate of 4% yielded the State on average as much as an annuity of 6.25%, or: for every 17 guilders deposited, one annuity per annum could be paid: 5.89% (17: 1). The crucial point was that, for the first time, calculations with compound interest where combined with probability and life expectancies.

Actuaries must become aware what their added value should be outside these traditional areas.

This pioneering work is regarded as the beginning of insurance mathematics.

Following De Witt's calculations, the annuity was reduced. The sudden reduction in what was seen as a "widow's facility" contributed to the bad name that the De Witt brothers already had because of their political reign. Johan De Witt and his brother Cornelis were brutally slaughtered in 1673. Though this was seen as the first political murder in the Netherlands, some say his theory on annuities contributed to his death. It is remarkable that after the violent death of the brothers, new annuity policies were issued at the old rate of 14: 1. You might say innovation was a tricky business in the Golden Age.

In my opinion Johan De Witt is the example of how to use knowledge and expertise in “wider fields” in the seventeenth century.

In the picture below, I feel privileged to hold one of the remaining copies of the first print of De Witt’s publication.

Founding CERA

I consider Fred Rowley and Harry Panjer to be pioneers.

They took a step forward for actuarial community, showing another way in dealing with risk. With the foundation of the CERA Global Association, it became clear that the future of the actuarial profession cannot be limited to insurance and pensions only. Actuaries must become aware what their added value should be outside these traditional areas.

It is now well known that actuarial techniques can be applied in other industries as well. Actuaries have earned the right to contribute. Actuaries all over the world need to be aware that the traditional actuarial areas of practice might disappear even faster than expected.

This is indeed the debate about the role of the actuary or about the future of the actuary.

In the future it will become less and less self-evident that actuaries will find their jobs in the insurance industry.

CERA is founded for actuaries who are aware of what is going on in the world and want to be well-prepared for future developments.

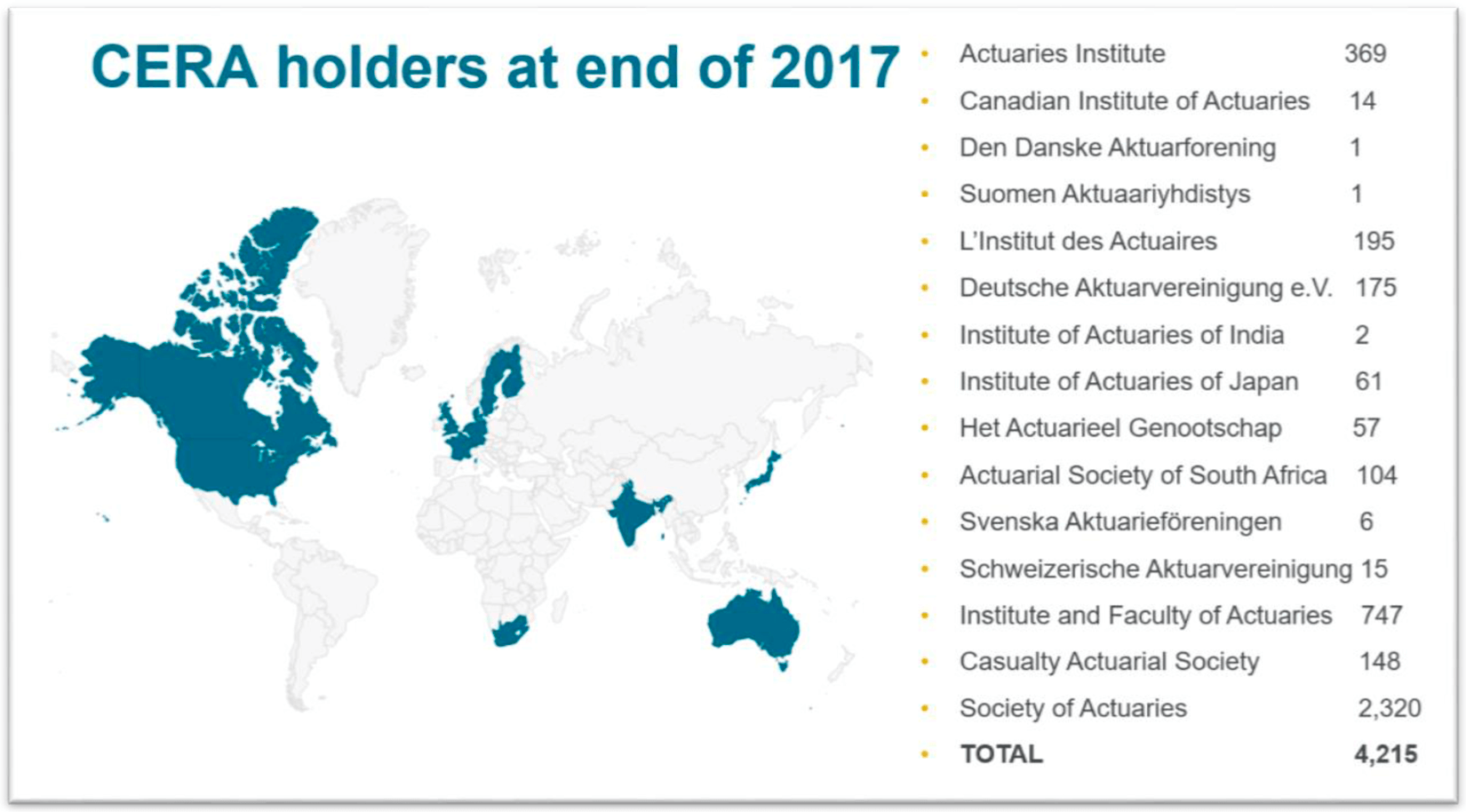

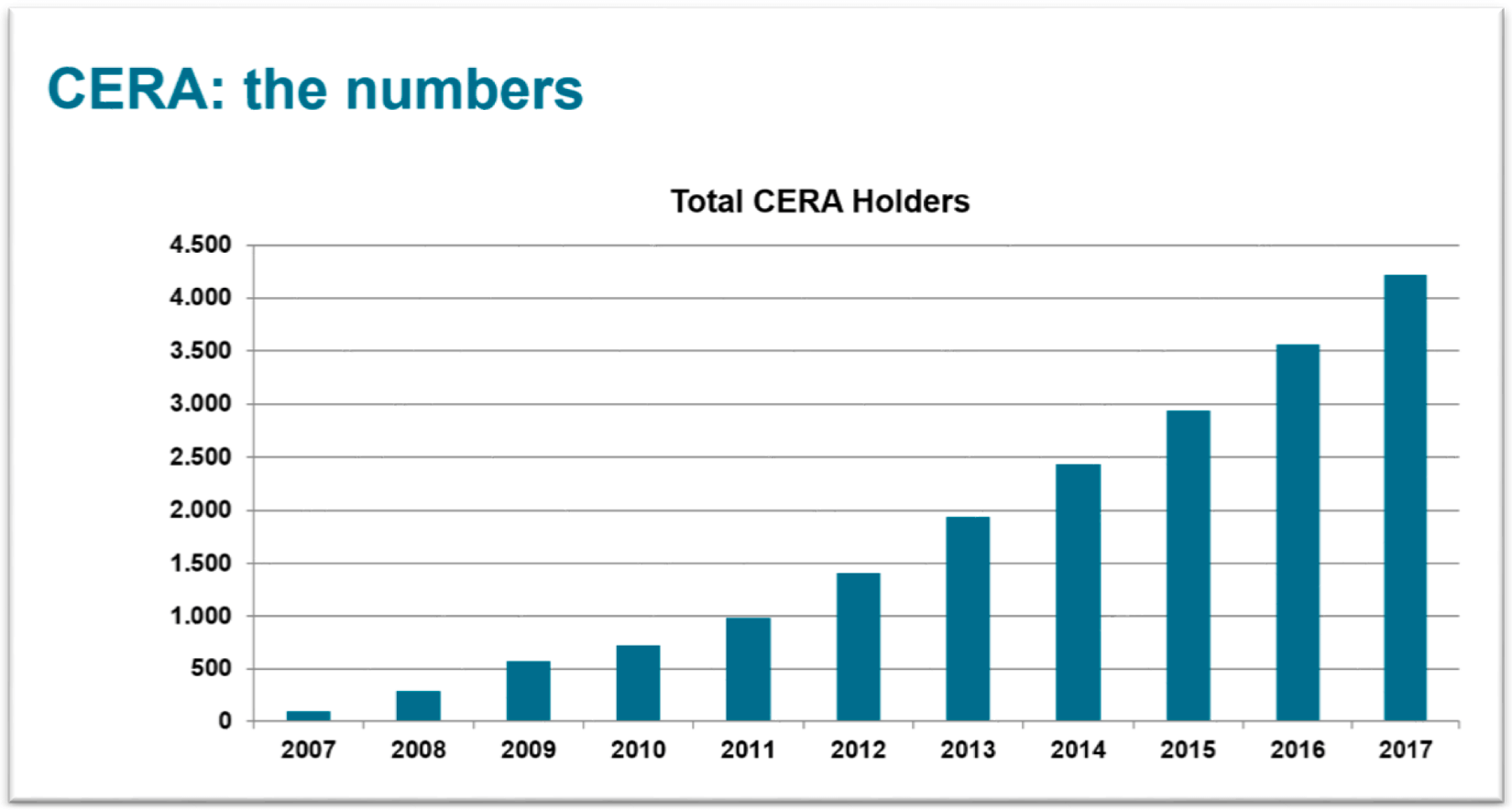

Now in 2018, CERA Global Association is a well-functioning organization which ensures the maintenance of a worldwide standard credential for actuaries who are specialized in enterprise risk management.

As a result of strategic debates during the last year, CGA presented its point of view on the wider opportunities for actuaries at the ICA 2018 in Berlin.

As a result of strategic debates during the last year, CGA presented its point of view on the wider opportunities for actuaries at the ICA 2018 in Berlin.

At the end of this presentation three main remaining questions were:

- What are the key messages of the CGA?

- How to enter in the so-called wider fields?

- How to engage possible employers?

The answers to these questions determine the strategy of the CERA Global Association in the coming years. What makes the CERA Global Association unique is that the CGA develops and administers a rigorous ERM credential, based on a mastery of one set of learning objectives, with accreditation applied on a consistent basis worldwide.

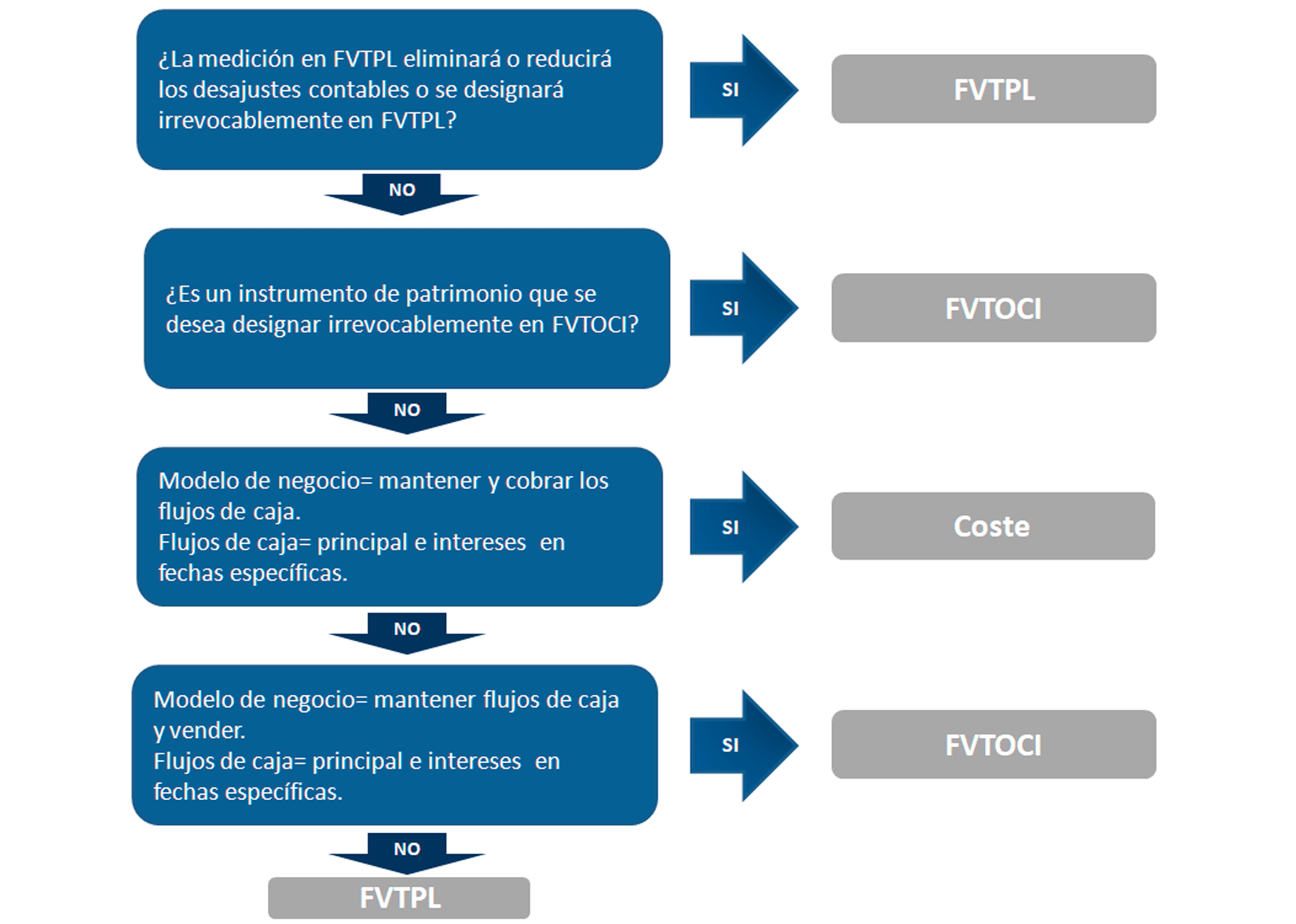

1. Classificació i valoració d'instruments financers

La NIIF 9 estableix un enfocament que difereix del que estableix la IAS 39 per a la classificació i valoració dels instruments financers.

D'acord amb la NIIF 9, els instruments financers hauran de classificar-se en tres grups:

- Valor Razonable en P&L

- Valor Razonable OCI

- Coste Amortizado

La classificació en un o altre grup vindrà determinada per:

- El model de negoci de l'entitat en relació amb els seus instruments financers.

- Les característiques dels fluxos contractuals dels instruments financers.

Model de negoci

Els actius financers han de ser classificats en base a la manera en què els administradors gestionen els mateixos. La classificació no dependrà de les intencions de la direcció sinó d'una avaluació basada en els fets que justifiquen per què una entitat manté una cartera d'actius financers.

La NIIF 9 va sorgir arran de la crisi mundial originada als Estats Units.

Aquesta avaluació és realitzada a nivell d'agregació de la cartera i permet a la NIIF 9 vendre instruments financers sense la necessitat de reclassificar la resta, a diferència de la IAS 39.

A continuació s'indiquen les tres classificacions que s'han de considerar per a les carteres d'actius financers segons el model de negoci, en combinació amb les característiques dels fluxos de caixa.

Derivats

Tots els derivats són classificats a valor de mercat amb els canvis de valor mitjançant P&L, amb l'excepció que l'entitat hagi utilitzat la comptabilitat de cobertura de fluxos de caixa, en la qual tots els guanys i pèrdues poden ser reconegudes a través d’OCI.

A continuació es mostra un arbre de decisió respecte a la classificació d'actius financers, i de la valoració dels mateixos que pot ajudar a comprendre millor el que s’ha comentat anteriorment:

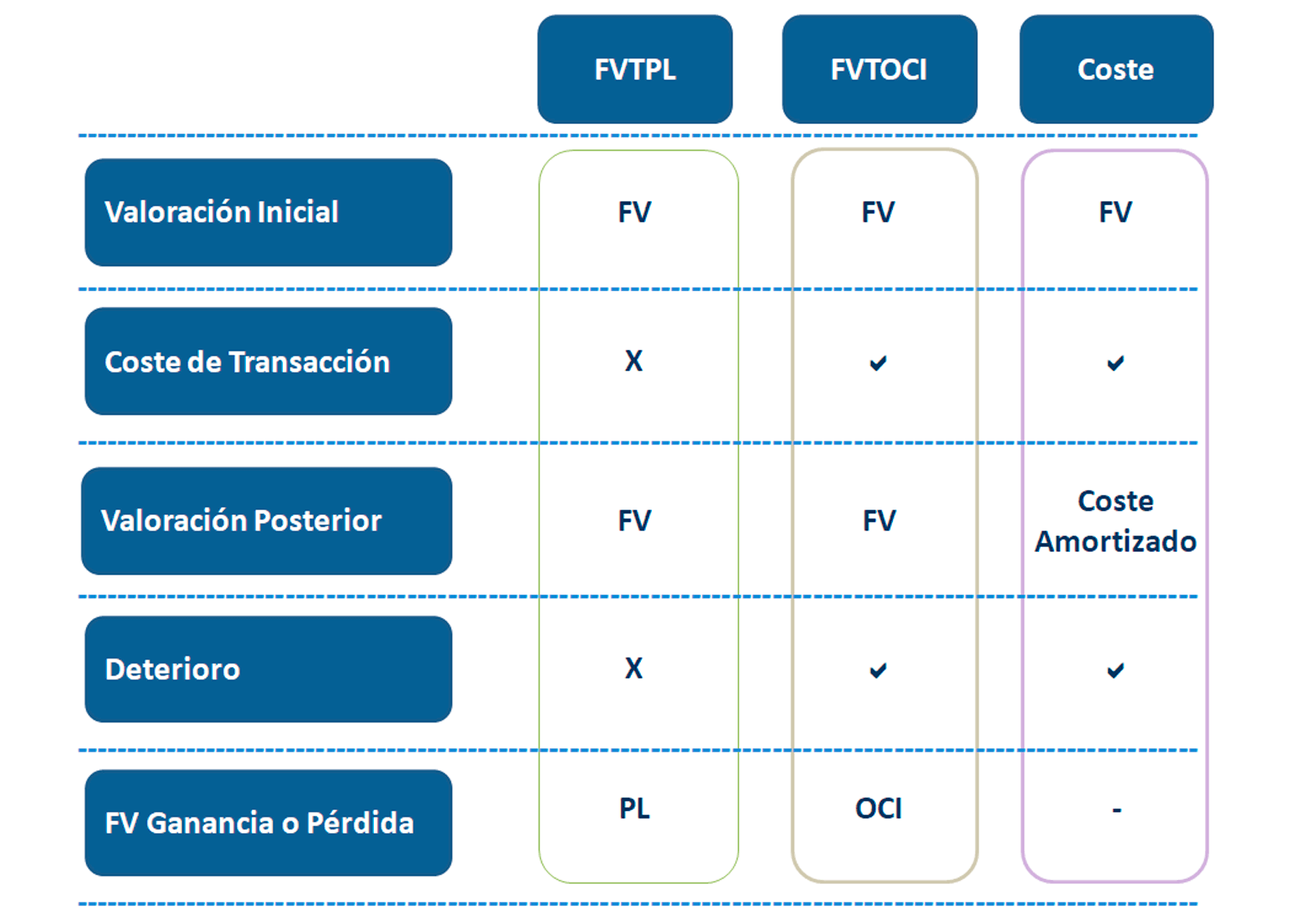

Esquemàticament es presenten la valoració i comptabilització d'un instrument en funció de la seva classificació i la seva situació:

2. Deteriorament

Les noves regles de deteriorament de la NIIF 9 estan basades en el model de la pèrdua esperada davant del model de pèrdua incorreguda de la IAS 39, que es basava en el reconeixement de la pèrdua quan hi havia una evidència objectiva de deteriorament. Durant la crisi financera de 2008, el model de pèrdua incorreguda va ser percebut com una debilitat per reconèixer petites pèrdues incorregudes en una etapa molt tardana del procés, a més d'altres debilitats.

El model de deteriorament de la NIIF 9 s'aplica a:

- Actius financers que són instruments mesurats a cost amortitzat/valor de mercat amb canvis a través d’OCI.

- Arrendaments de crèdits (sota IAS 17).

- Actius contractuals (sota NIIF 15).

- Arrendaments financers i operatius (sota NIIF 16 quan s'aplica).

- Compromisos per préstecs, garanties financeres no mesurades a valor de mercat a través de P&L (sota NIIF 9).

Quedant exclosos:

- Actius financers i passius financers que són instruments mesurats a valor de mercat amb canvis a través de P&L.

- Compromisos per préstecs que poden liquidar nets en efectiu, lliurant o emetent un altre actiu.

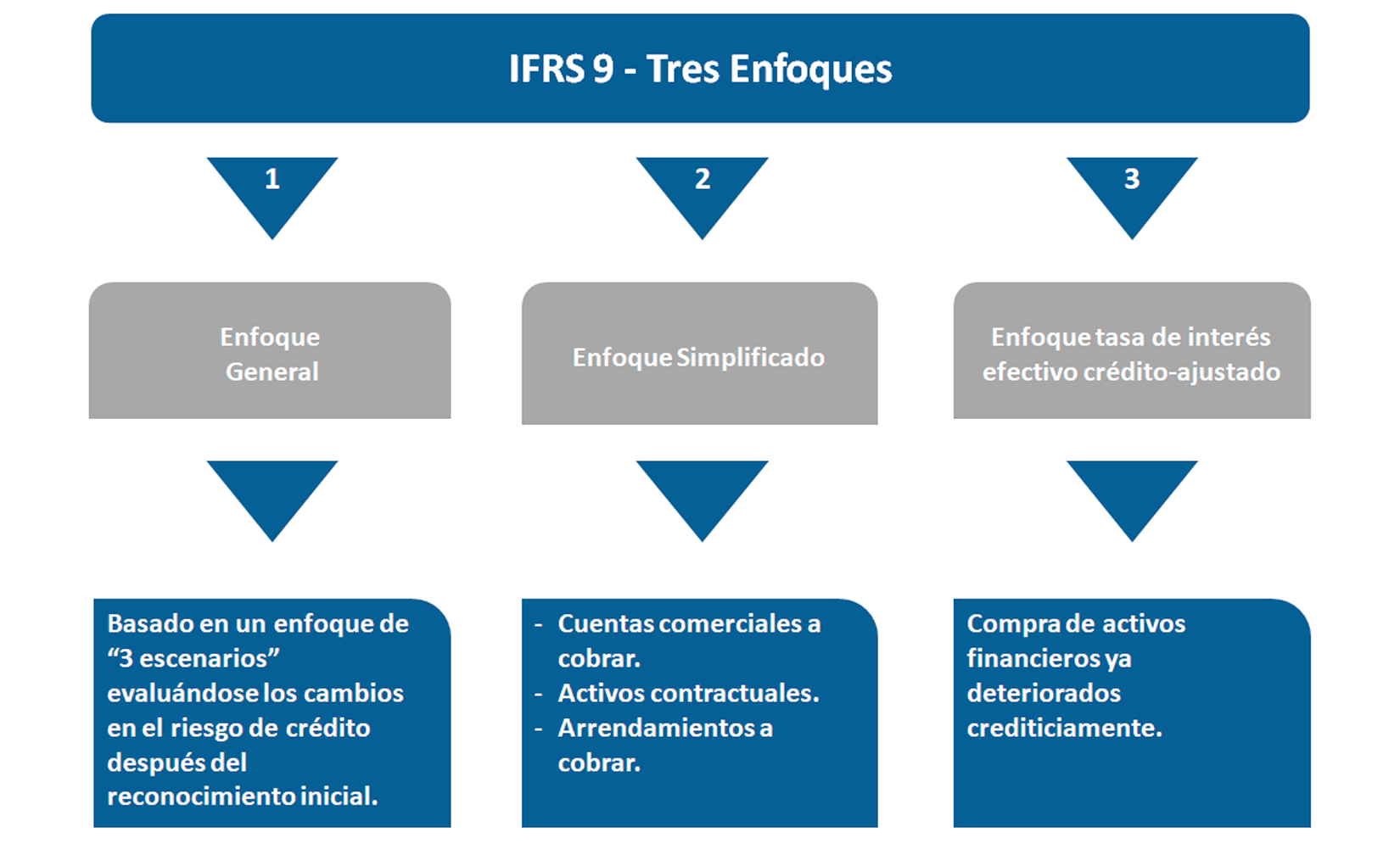

Depenent de les circumstàncies i eleccions de l'entitat, hi ha tres possibles enfocaments disponibles per determinar el deteriorament.

Abans de desenvolupar els tres enfocaments mostrats anteriorment definirem alguns termes que ens ajudaran a entendre'ls:

- Què són les pèrdues creditícies? > serà la diferència entre el valor present dels fluxos de caixa i el valor present dels fluxos de caixa realment rebuts.

Quan estimem aquests fluxos de caixa, considerarem els següents aspectes:

- Tots els termes contractuals de l'instrument financer.

- El període màxim a què l'entitat està exposada al risc de crèdit.

- Fluxos de caixa per venda del col•lateral mantingut o altres millores de crèdit que són part dels termes contractuals.

- Què són les pèrdues creditícies esperades? > són les possibles pèrdues creditícies ponderades per la respectiva probabilitat de default sota diferents possibles resultats. No hi ha un mètode definit per estimar les pèrdues creditícies esperades, però qualsevol mètode aplicat hauria de reflectir:

- Un enfocament ponderat de probabilitat basat en una sèrie de possibles resultats.

- El valor temporal dels diners.

- Una informació coherent i recolzada disponible sense cost o esforç referent a la informació històrica considerada.

- Què és valor temporal dels diners? > captura les pèrdues generades pels fluxos de caixa esperats amb ocurrència posterior a les dates contractuals pactades, però també incorpora l'entrada de fluxos esperats per la realització d'un col·lateral o una altra millora de crèdit.

Els fluxos de caixa són descomptats a la taxa d'interès efectiva original aplicable als actius financers.

A continuació, descriurem específicament l'Enfocament general per ser aquell que pot presentar més complicació.

Mètodes de valoració

Pel que fa a la metodologia de valoració dels passius d'assegurances, aquesta es pot realitzar mitjançant tres mètodes en funció de les característiques dels productes.

En el mètode general, aplicable a qualsevol contracte d'assegurança, el passiu d'assegurances es mesurarà per la suma dels següents blocs:

- Els fluxos d'efectiu de compliment, que comprenen les estimacions dels fluxos d'efectiu futurs ajustades per reflectir el valor temporal dels diners i un ajust de risc per al risc no financer.

- Els fluxos d'efectiu futur inclouran la millor estimació de les primes a cobrar i de les despeses, sinistres i altres conceptes a pagar al llarg del període de cobertura de cada contracte; és a dir, el període en el qual l'asseguradora pot obligar al prenedor de la pòlissa d'assegurança a pagar les primes o en el qual té una obligació de prestar serveis al prenedor de la pòlissa.

- L'ajust per reflectir el valor temporal dels diners ha de ser d'acord amb la corba de tipus d'interès del mercat d'instruments financers i consistent amb el contracte d'assegurança en relació al termini, moneda i liquiditat. Aquest ajustament es determinarà a l'inici del contracte i tindrà reflex en resultats. La norma estableix dues metodologies de càlcul de la taxa de descompte basades en l'ajust a una corba lliure de risc o sobre la base d'un portfolio de referència, respectivament.

- Finalment, l'ajust de risc per al risc no financer reflectirà la compensació per suportar la incertesa sobre l'import i moment de tots els riscos no financers associats amb el contracte d'assegurances. Cal assenyalar que la NIIF 17 no defineix una metodologia específica per a l'estimació d'aquest ajustament.

- El marge de servei contractual representa el valor actual dels beneficis futurs esperats del contracte d'assegurança. Aquest marge es reconeixerà en els resultats de l'asseguradora a mesura que vagi prestant serveis sota el contracte d'assegurança, llevat que resulti negatiu (cas d'un contracte onerós), en aquest cas es reconeixeria immediatament en el resultat del període.

La variació del passiu d'assegurances calculat en cada període es reflectirà comptablement de la manera següent:

- Els ingressos per contractes d'assegurances comprendran l'ingrés derivat de l'alliberament del marge de servei contractual i de l'alliberament de l'ajust de risc, així com la diferència entre els fluxos de primes, sinistralitat i despeses respecte als fluxos esperats per al període i inclosos com a part dels fluxos d'efectiu de compliment.

- Com a part dels resultats financers s'haurà d'incloure l'impacte de la taxa de descompte utilitzada en el càlcul inicial del marge de servei contractual. L'efecte de les variacions posteriors en els tipus d'interès es podrà incloure també en els resultats financers o registrar-se com ajustos per valoració dins d'un altre resultat integral, a elecció de l'asseguradora.

El mètode simplificat, també anomenat enfocament d'assignació de la primera, és d'aplicació per als contractes d'assegurances amb període de cobertura d'un any o inferior o, sent superior, en el cas que el passiu d'assegurances resultant no sigui significativament diferent al calculat aplicant el mètode general.

Sota aquest enfocament i suposant que els fets i circumstàncies indiquen que el grup de contractes d'assegurança no és onerós, el passiu d'assegurances es mesurarà com la suma de la prima cobrada menys els costos d'adquisició. El descompte financer del passiu d'assegurances en aquest mètode només és exigible per a terminis superiors a un any.

El passiu d'assegurances anirà disminuint i es reconeixerà en resultats de l'asseguradora amb el pas del temps o sobre la base de la cobertura d'assegurances proporcionada, si és diferent.

Pel que fa a la metodologia de valoració dels passius d'assegurances, aquesta es pot realitzar mitjançant tres mètodes en funció de les característiques dels productes.

El passiu d'assegurances anirà disminuint i es reconeixerà en resultats de l'asseguradora amb el pas del temps o sobre la base de la cobertura d'assegurances proporcionada, si és diferent.

Finalment, cal assenyalar que la provisió per a sinistres s'ha de calcular d'acord al mètode general.

Finalment, el mètode de comissió variable és aplicable a contractes d'assegurança amb components de participació directa, segons els quals l'obligació de l'asseguradora per les forquilles de la pòlissa d'assegurança és el net de l'obligació de pagament del valor raonable d'uns elements subjacents i una comissió variable a canvi del servei prestat per l'asseguradora.

En aquest mètode el marge de servei contractual és equivalent al valor actual de la comissió variable a cobrar per l'asseguradora al llarg del contracte.

1. El futur dels sistemes de pensions: la visió de l’actuari.

17 de gener de 2018.

Sra. Clara Armengol (Bansabadell Vida), Sr. Antoni Fernández (Caixa Enginyers Vida), Sr. José Antonio Herce (Afi), Sra. Virginia Oregui (Geroa), Sr. Diego Valero (Novaster), Sr. Miguel Ángel Vázquez (Unespa) i Sr. Miquel Viñals (Col·legi d’Actuaris de Catalunya).

La Jornada, a l’auditori Fiatc Assegurances, va oferir una visió actual de la problemàtica de les pensions, tant des del punt de vista nacional com internacional, centrant-se especialment en aquells aspectes tècnics que permeten una millor comprensió del problema de la sostenibilitat de les pensions, així com de les possibles solucions.

A la Jornada els Srs. Miquel Viñals i Diego Valero van presentar els aspectes més rellevants i les conclusions del congrés d’assegurances de vida de la International Actuarial Association (IAA) que es va celebrar a Barcelona a l’octubre de 2017, organitzat pel Col•legi d’Actuaris de Catalunya, al que van assistir més de 150 actuaris d'arreu del món. Amb el títol "Long Term Saving in an Ageing World" es van presentar 30 treballs d’investigació sobre longevitat, envelliment, límits a la vida humana, models estocàstics de longevitat, inversions a llarg termini per a cobertures de longevitat, entre d’altres.

Seguidament, el Sr. Emilio Vicente, juntament amb els Srs. Aleix Olegario, Xavier Torres i la Sra. Anna Labayen que formen el consell editorial de la revista, van presentar la nova revista del Col•legi d’Actuaris de Catalunya (ADC21).

Seguidament, el Sr. Emilio Vicente, juntament amb els Srs. Aleix Olegario, Xavier Torres i la Sra. Anna Labayen que formen el consell editorial de la revista, van presentar la nova revista del Col•legi d’Actuaris de Catalunya (ADC21).

El Sr. José Antonio Herce, Director associat d’AFI, ens va presentar una interesant proposta que denomina “sistema mixt per etapes”, elaborada amb alguns col•laboradors i resumida en el número 1 de la nova revista, que podria ajudar a finançar les pensions a càrrec de la Seguretat Social, especialment les corresponents a la que denominen en el seu estudi la “gran edat”.

La Sra. Virginia Oregui, ens va parlar de l’experiència en el País Basc amb les EPSV, plans de pensions promoguts per empreses i institucions, amb un gran arrelament en aquesta comunitat, un model a seguir per la seva singularitat i interès.

Seguidament, la Sra. Clara Armengol i el Sr. Antoni Fernández, ens van presentar un estudi tècnic sobre las aportacions dels compareixents al Pacte de Toledo.

I Finalment, el Sr. Miguel Ángel Vázquez, Director d’Investigació i Prevenció de Frau d’Unespa, i membre del grup d’experts que van dissenyar l’Índex de Revaloració de les Pensions i el Factor de Sostenibilitat ens va parlar de les principals propostes del sector assegurador per a la reforma del nostre sistema de pensions.

Van assistir a la conferència 67 persones.

2. Persisteix l’expansió de l’economia mundial: els bancs centrals han d’actuar. Implicacions per als mercats financers.

7 de febrer de 2018.

Sr. David Cano (AFI).

El Sr. David Cano, d’Analistas Financieros (AFI), va destacar la positiva evolució de l’economia el passat any 2017, amb creixements notables del PIB en tots els mercats, havent superat en pràcticament tot el món els nivells de PIB previs a la crisi que es va iniciar al 2008.

") Segons el parer del Sr. Cano, per al 2018 podem esperar que segueixi la recuperació econòmica a tot el món, amb creixements del PIB semblants als del 2017. També s’espera que es produeixi una lleugera pujada dels tipus d’interès i un cert encariment de les matèries primeres.

Segons el parer del Sr. Cano, per al 2018 podem esperar que segueixi la recuperació econòmica a tot el món, amb creixements del PIB semblants als del 2017. També s’espera que es produeixi una lleugera pujada dels tipus d’interès i un cert encariment de les matèries primeres.

Tot i això, existeixen certs riscos polítics, com les eleccions a Itàlia, l’avanç de les negociacions pel “brexit”, possibles noves mesures proteccionistes del govern USA, tensions a Corea i Pròxim Orient, principalment. També pot afectar als mercats la probable pujada dels tipus d’interès. Un altre risc a valorar és l’alt endeutament de les empreses xineses, que podria provocar problemes en el seu sector financer.

Van assistir a la conferència 31 persones.

3. La revisió de l’informe financer i de solvència de les entitats asseguradores (ISFS).

28 de febrer de 2018.

Sr. Alejandro Casanueva (Unespa), Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Beatriz Lama (DGSyFP), Sra. Maria Jesús Romero (Zurich), Sra. Rosa Vivar (Zurich) i Sr. Enrique Sánchez (Mazars).

.") A la Jornada es va analitzar amb detall el contingut de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) que regularà el contingut i abast de la revisió de l’ISFS, que hauran de dur a terme actuaris i auditors.

A la Jornada es va analitzar amb detall el contingut de la futura Circular de la Dirección General de Seguros y Fondos de Pensiones (DGSyFP) que regularà el contingut i abast de la revisió de l’ISFS, que hauran de dur a terme actuaris i auditors.

En primer lloc van intervenir la Sra. María Jesús Romero i la Sra. Rosa Vivar, de Zurich, que van parlar de l'experiència i dificultats en l'elaboració de l’ISFS en la seva companyia.

Posteriorment el Sr. Alberto Ferrando i el Sr David Guitart, de BDO, van parlar de la visió de l'actuari sobre l'aplicació del que disposa la circular que regularà la revisió de l’ISFS.

Seguidament, el Sr. Enrique Sánchez, de Mazars, va parlar de la visió de l'auditor respecte la revisió de l’ISFS de les entitats asseguradores.

El Sr. Alejandro Casanueva, d'Unespa, va parlar de les dificultats que han sorgit i el seu abordatge tècnic, en la gènesi de la Circular de revisió de l’ISFS.

Finalment, la Sra. Beatriz Lama, Inspectora de la DGSyFP, va comentar els aspectes fonamentals de la futura Circular i va atendre les preguntes dels assistents a la Jornada.

Van assistir a la jornada 61 assistents.

4. Fiscalitat d’assegurances i previsió social.

5, 7, 12, 14, 19 i 21 de març de 2018.

Sr. Ignasi Calvet (Garrigues), Sr. Xavier Asensio (Garrigues) i Sra. Carla Daniels (Garrigues).

El passat 5 de març de 2018 es va iniciar la segona edició del curs “Fiscalitat d’Assegurances i Previsió Social”, en col·laboració amb Garrigues.

El passat 5 de març de 2018 es va iniciar la segona edició del curs “Fiscalitat d’Assegurances i Previsió Social”, en col·laboració amb Garrigues.

En el curs es va abordar el tractament fiscal de les diferents modalitats d’assegurances de vida, individuals i col·lectives, així com dels plans de pensions i altres productes de previsió social.

El curs va estar impartit per Ignasi Calvet, Soci responsable del departament de dret tributari, assegurances i previsió social de Garrigues a Catalunya, i per Xavier Asensio i Carla Daniels, ambdós Associats Principals de Garrigues.

Van assistir 20 persones.

5. CERA (Chartered Enterprise Risk Actuary).

7 de març de 2018.

Sr. Isidre Martínez (CAC), Sr. Malcom Campbell (Cera Global) i Sr. Henning Wergen (EAA).

")

A la conferència, el Sr. Isidre Martínez, Vocal President de la secció de formació i investigació del Col·legi, va comentar amb detall la proposta de Programa de CPD del CAC que ha elaborat un grup de treball i que va ser portada i aprovada a l’Assemblea del CAC del 21 de març de 2018.

Seguidament, es va presentar l’acreditació CERA, la més prestigiosa acreditació d’àmbit mundial en gestió de riscos per a actuaris (www.ceraglobal.org), i l’acord assolit entre el CAC i l’European Actuarial Academy -EAA- (www.actuarial-academy.com) per dur a terme la formació dels nostres col·legiats.

A la presentació van assistir els Sr. Malcolm Campbell, representant de Cera Global, que ens va parlar del gran interès de l'acreditació CERA pels actuaris i de la penetració i prestigi que ha assolit a tot el món. I el Sr. Henning Wergen, de l'European Actuarial Academy (EAA), que ens va parlar del programa dels estudis que organitza l'EAA per l'acreditació CERA, i que posarà a l’abast dels nostres col·legiats.

Van assistir 43 persones.

7. La Qualitat de les dades en la Funció Actuarial.

3 de maig de 2018.

Sra. Elisa De Hevia (Deloitte) i Sr. Héctor Rufino (Deloitte).

")

Els actuaris de les entitats asseguradores fan servir una gran quantitat d’informació que utilitzen per estimar les primes, provisions tècniques i capital de solvència, entre d’altres.

La qualitat de la informació determinarà que les estimacions de primes, provisions i capital siguin adequades i, per tant, l’entitat asseguradora sigui solvent a mig i llarg termini.

La Llei d’Ordenació, Supervisió i Solvència de les Entitats Asseguradores (LOSSEAR) i el seu Reglament (ROSSEAR) estableix que una de les responsabilitats de la funció actuarial és la d’avaluar la qualitat de les dades utilitzades per l’entitat per al càlcul de les provisions tècniques.

En la conferència es va analitzar la importància de la qualitat de les dades per a la Funció Actuarial, es van fer reflexions sobre les principals problemàtiques en les entitats asseguradores i es van oferir propostes per plantejar un eficient model de gestió i control de qualitat de la informació.

Van assistir 28 persones.

8. Aplicacions pràctiques de les NIIF 17.

22, 23, 29 i 30 de maig de 2018.

Sr. Enrique Sánchez (Mazars) i Sr. Albert De Paz (Management Solutions).

El curs, de 12 hores de durada, va tractar els aspectes fonamentals dels nous estàndards comptables NIIF 17 per a la valoració dels contractes d'assegurances, que van ser publicats al maig de 2017 i que entraran en vigor al 2021, i que tenen impactes importants en diferents àmbits.

En el curs es van tractar els fonaments dels nous estàndards NIIF 17, les principals novetats derivades de NIIF 17, les metodologies per a la valoració de contractes i van realitzar exemples pràctics de valoració de diferents productes.

Van assistir 30 persones.

9. La Funció Actuarial.

6, 7, 11, 12, 13, 14, 18, 19, 20, 21, 25, 26 i 27 de juny de 2018.

Sr. Alberto Ferrando (BDO), Sr. David Guitart (BDO), Sra. Fina Alargé (Zurich), Sr. Xavier Miracle (Zurich), Sr. Eduard Antolín (Allianz), Sr. Juan Manuel Hernando (Allianz), Sr. Albert de Paz (Management Solutions), Sr. Jordi Payés (Serfiex), Sr. Ismael González (Guy Carpenter), Sr. Maxi Carrió (Guy Carpenter) i Sr. Emilio Vicente (MGS).

")

Aquest any va ser la 2ª edició del curs de “LA FUNCIÓ ACTUARIAL”, que forma part del programa de cursos de Solvència II del Col·legi d’Actuaris de Catalunya.

El curs de 32,5 hores de durada va abordar els aspectes fonamentals que estableix la legislació sobre la Funció Actuarial, així com la pròpia regulació professional que estableix que l’abast de la Funció Actuarial comprèn els aspectes relacionats amb Provisions Tècniques, Subscripció, Reassegurança, Suport a la Gestió de Riscos. De manera que en la Funció Actuarial s’exigeix a l’actuari emetre una opinió professional independent, elaborar un Informe Actuarial per a l’Òrgan d’Administració de l’Entitat, i elaborar un resum de l’Informe Actuarial per a la DGSyFP.

Vam comptar per a això i per a cada àrea (Provisions Tècniques, Subscripció, Reassegurança i Suport a la Gestió de Riscos) amb ponents experts i amb gran experiència en projectes a entitats asseguradores en l’exercici de la Funció Actuarial, així com responsables de la Funció Actuarial en entitats asseguradores.

Es va desenvolupar com un Curs Modular, cosa que va permetre fer-ho de forma global o bé escollir els mòduls separadament (distingint entre vida i no vida).

Van assistir 19 persones.

10. La Funció Actuarial en les entitats asseguradores: l’experiència de l’actuari.

27 de juny de 2018.

Sra. Fina Alargé (Zurich), Sr. Angel Antón (VidaCaixa), Sra. Marta Marco (Fiatc) i Sr. Antonio Rubio (Grupo Catalana Occidente).

")

Com a complement i cloenda del curs sobre La Funció Actuarial, va tenir lloc aquesta conferència oberta en la que es van compartir experiències amb els responsables de Funció Actuarial d’algunes de les principals entitats del nostre mercat: l’abast de les tasques de l’entorn de la Funció Actuarial, considerant el principi de proporcionalitat que estableix la Normativa, i l’adaptació del marc d’actuació al volum, complexitat i estructura de cada companyia, així com a les directrius marcades en les seves polítiques escrites i resta de processos interns de la mateixa.

Van assistir 31 persones.

Resum de les activitats en matèria de formació del primer semestre 2018.

Emilio Vicente Molero

Consell de redacció

Xavier Colominas García

Anna Labayen Cervera

Aleix Olegario Surroca

Disseny i maquetació

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

President

Miquel Viñals Fusté

Vicepresident

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tresorera

Clara Armengol Vivas

Vocal President Secció Formació i Investigació

Isidre Martínez Ivars

Vocal President Secció Relacions Institucionals

Diego Valero Carreras

Vocal President Secció Professional

Francisco Durán Lorenzo

Gerència

Joaquim Celma Bueso

jcelma@actuaris.org

Administració

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducció total o parcial de qualsevol article sense prèvia autorització del Col·legi d’Actuaris de Catalunya.

Els conceptes i formules expressats a cada article són únicament responsabilitat de l’autor.