artículos

Adam Strange y Manuel Villegas de Suiza de Reaseguros hablan de los efectos de la Covid-19 a “Pandemic modelling – quantifying the invisible threat”

Florian Rudolph de Munchener explica la necesidad de conocer en profundidad los riesgos inherentes en pólizas de vida que contienen riesgos biométricos.

Enric Pociello de CPPS detalla las nuevas obligaciones y responsabilidades que comporta la directiva IORP II.

Frankie Gregorkiewicz y Aleix Ferrando de Triple A analizan los sistemas actuariales en las compañías de seguros.

Santiago Romera de AREA XXI da a conocer las novedades de las nuevas tablas biométricas y la necesidad de actualizarlas.

Matías Cajiao y Albert de Paz de Management Solutions describen los principios y la interpretación de la aplicación de la norma contable NIIF 17.

entrevista

Joan Querol, Director General MGS Seguros

“En el mundo del seguro, la premisa básica es la permanencia, ya que establecemos vínculos y obligaciones con nuestros clientes que se sitúan en muchas ocasiones en el muy largo plazo, así que esa vocación nos hacen priorizar estrategias que priman la solidez, la estabilidad y el crecimiento ordenado.”

actuarios por el mundo

Eduardo Folch, CEO Allianz Brasil

“La penetración de productos de seguro en Brasil aún es baja. Hay espacio para desarrollar la educación financiera y presentar a los brasileños opciones de protección ante riesgos a los cuales están expuestos, para que el papel social de nuestra industria, de proteger la sociedad y la economía, gane protagonismo.”

Pandemic modelling – quantifying the invisible threat.

Adam Strange y Manuel Villegas · Suiza de Reaseguros

La actual pandemia de COVID-19 nos ha mantenido muy ocupados este año, y sabemos que aún no hemos terminado con ella. A nivel individual, empresarial y gubernamental, todos hemos sido afectados por la pandemia de una forma u otra. ¿Estábamos mejor preparados para esta pandemia que para el SARS, el Ébola o la "gripe española"?

Sistemática para la creación de tablas de mortalidad propias.

Florian Rudolph · Munchener

Los requerimientos regulatorios nacionales y Europeos exigen cada vez más a las entidades de seguros conocer en profundidad los riesgos inherentes en pólizas de vida que contienen riesgo biométrico y el comportamiento sus hipótesis de cálculo, convirtiéndolo en uno de los contenidos centrales de la función actuarial.

IORP II: Impacto en los fondos de pensiones de empleo.

Enric Pociello · CPPS

La Directiva IORP II establece una nueva normativa a nivel europeo sobre FPE, que regula principalmente los siguientes aspectos: un sistema efectivo de gobernanza, una ampliación de la información y comunicación a partícipes y beneficiarios y nuevas funciones de supervisión administrativas por parte del regulador nacional.

El sistema actuarial del futuro.

Frankie Gregorkiewicz y Aleix Ferrando · Triple A

Los sistemas actuariales siempre han sido el elemento central de los procesos financieros de una compañía de seguros. Con la regulación de Solvencia II y los próximos requisitos de la IFRS 17, la necesidad de los sistemas aumentarán.

Los efectos de la actualización de las nuevas tablas biométricas en las entidades aseguradoras.

Santiago Romera · AREA XXI

Las tablas biométricas actuales tienen un periodo de observación de más de 20 años y es necesaria su actualización teniendo en cuenta los parámetros cuantitativos de gobierno y transparencia establecidos en el marco de Solvencia II.

La norma contable NIIF 17: principales debates metodológicos.

Matías Cajiao y Albert de Paz · Management Solutions

Tras casi 20 años de debate el IASB publicó la Norma Internacional de Información Financiera 17 la cual establece los principios para reconocimiento, medición, presentación e información a revelar de los contratos de seguro.

Joan Querol, Director General MGS Seguros

En el mundo del seguro, la premisa básica es la permanencia, ya que establecemos vínculos y obligaciones con nuestros clientes que se sitúan en muchas ocasiones en el muy largo plazo, así que esa vocación nos hacen priorizar estrategias que priman la solidez, la estabilidad y el crecimiento ordenado.

Eduard Folch, CEO Allianz Brasil

La diseminación de productos de seguro en Brasil aún es baja. Hay espacio para desarrollar la educación financiera y presentar a los brasileños opciones de protección ante riesgos a los cuales están expuestos, para que el papel social de nuestra industria, de proteger la sociedad y la economía, gane protagonismo.

Actividades primer semestre 2020

A lo largo del primer semestre de 2020 el CAC ha organizado 13 actividades de formación de diferentes materias entre cursos, conferencias y webinars, participando 741 personas e impartiendo un total de 947 horas de formación.

Swiss Re's proprietary pandemic model

Pandemic risk has been in the insurance radar screen for many years. At Swiss Re, the SARS epidemic in 2003 served to raise the profile of pandemic risk management internally. It was clear we needed to build a robust pandemic risk model to better understand the financial stress of large pandemic scenarios. Furthermore, in 2007, Group CEO Christian Mumenthaler, then Group CRO, co-authored a study together with fellow insurance CROs to model the impact of an eventual global influenza pandemic in modern days.

Swiss Re's pandemic model allows us to undertake stress tests on our portfolio – in a similar way to large natural catastrophe risks. In turn, this information informs key business decisions, such as setting our risk appetite or managing our capital. The initial model has evolved and has been refined as more data sources and pandemic insights become available. It is regularly audited and has received regulatory approval.

Swiss Re's pandemic model is a probabilistic model, which uses large data sets to calculate the likely losses from different pandemic scenarios. The characteristics of diseases, like influenza, that could lead to a pandemic are taken into account in the model. This information is combined with broader sets of data, like demographics that allows us to understand the exposure of high-risk groups such as the elderly, determining a given community's ability to cope with a pandemic event.

Pandemic scenarios

Presently, Swiss Re's pandemic model analyses 50 000 statistically different pandemic scenarios to understand what the impact of a certain pandemic strength might be on a modelled portfolio. It estimates the percentage of people who affected in each scenario, combined with the percentage of people who might die. For instance, a severe 1 in 200-year modelled pandemic would lead to 1 to 1.5 additional deaths per thousand people in the modelled population, when compared to the expected mortality rate in the absence of a pandemic.

This range varies depending on the modelled population in different countries. In China, for instance, a 1 in 200-year scenario would see a higher additional mortality rate of 1.82 per thousand (which would correspond to about 2.5 million people if applied to the entire Chinese population). In the UK it would be about 1.2 additional people per thousand (or about 80 000 additional people if this were applied to the whole population).

A common pitfall is to try to extrapolate conclusions from a modelled insured population to the overall population, but it is not so simple. Factors, such as the age profile of the insured population, may differ considerably from the general population. These figures provide rather an indication for the context of a 1 in 200-year pandemic.

This modelled mortality estimate can then be mapped to our existing life portfolios to help us calculate the potential financial exposure in our mortality book.

A common question, particularly now, is whether this model can be used to isolate the current pandemic and therefore predict its financial impact. The simple answer is no. As indicated before, because of the differences between the insured population and the general population, we should be extremely careful about extrapolating results from the model to the entire population.

Swiss Re's pandemic model helps us maintain a strong balance sheet by significantly increasing our understanding of the financial risks we face and using that knowledge to manage our capital over the long-term. This way we maintain the financial strength to support our clients in these uncertain times. COVID-19 is introducing a range of new complexities for insurers and we support our clients, applying our expertise across the value chain to help them understand and address their specific needs.

Accelerating digital transformation

This crisis has certainly helped us broaden our understanding of pandemic risk, and it will continue to do so as the situation unfolds. It has also prompted us to reflect on a number of points, including elements of global sustainability, the way we conduct business and the way we interact with each other.

The insurance industry has long acknowledged the need for a widespread digital transformation, and COVID-19 has accelerated this trend. This trend is expected to be particularly pronounced in the healthcare industry which has been at the heart of the pandemic.

The global lockdown and ongoing care of chronic patients have raised awareness of the state of play in digital healthcare, remote monitoring and diagnostics. A survey Swiss Re recently conducted in Asia, indicated that around half of the survey respondents identified healthcare services (e.g. virtual medical consultation) as the most impactful value-adds. The survey also indicates that insurers with stronger digital capabilities will be in a better position to meet consumers' expectations in future.

This trend towards telemedicine has already started to impact our industry and the life & health insurance sector should warmly embrace these opportunities more to engage closely with clients and consumers. A digital healthcare ecosystem has multiple benefits for all of us, in particular during a pandemic, by providing virtual medical consultations to anyone who requests them, not just quarantined individuals. Telemedicine has already shown its worth by reducing the healthcare burden from medical facilities and prevent contagion. Every cloud has a silver lining. Perhaps accelerated transformation is certainly one in this crisis.

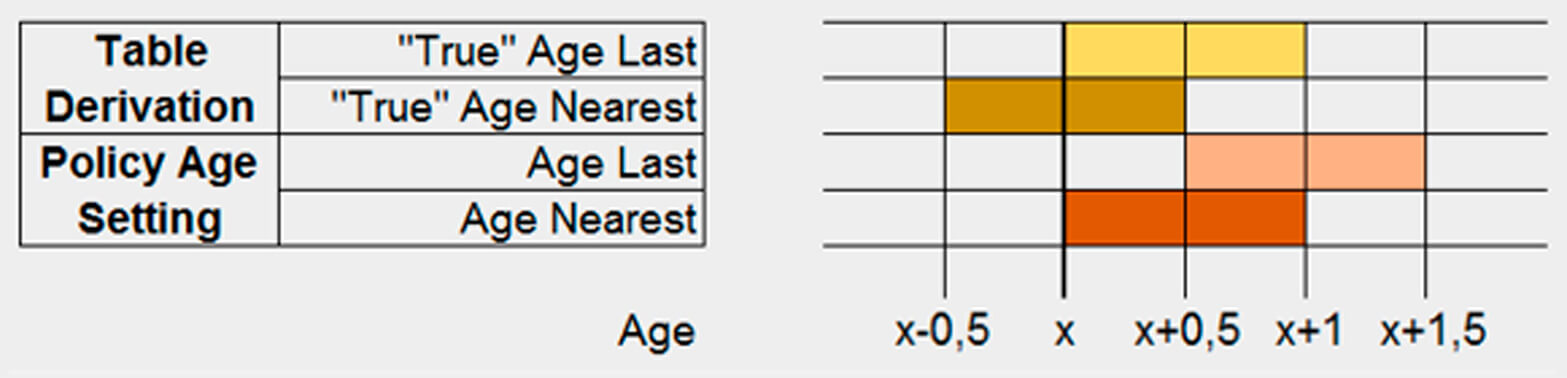

La definición de la edad del estudio

Como las probabilidades de fallecer en función de la edad crecen a un ritmo anual de entre el 5% - 10% de media, en el marco de un estudio biométrico de mortalidad es esencial asignarle a cada asegurado la edad que está casada con la definición de la edad de la tarifa.

Aquí se pueden considerar 2 conceptos de asignación de la edad:

- Edad actuarial (Age nearest): En este caso se trata de la edad más próxima al inicio / renovación de una cobertura.

Todos los riesgos de intervalo [X-0.5; X+0.5] están considerados como pertenecientes a la Edad X. Por ello la edad real de los riesgos al inicio / renovación de la póliza es X y la probabilidad qx al inicio de la cobertura debe cubrir el intervalo [X;X+1]

- Edad al último cumpleaños antes del inicio / renovación de una póliza (Age last): En este caso se trata de la edad que al asegurado cumplió en el último cumpleaños antes del inicio / renovación de la póliza. En este concepto todos los riesgo comprendidos en el intervalo [X,X+1] serán interpretados de la edad X. La edad “real” al inicio de la póliza es por ello X+0.5. La qx correcta para cubrir este intervalo de cobertura por ello tendrá que contemplar el periodo [X+0.5;X+1.5]

En el mercado español en general se asigna la edad actuarial al inicio de la póliza por lo que la probabilidad de fallecimiento asignada a una póliza debe cubrir el intervalo [X;X+1]. Por esto en un estudio de la mortalidad se debería asignar a siniestros y exposición la edad cumplida en el último cumpleaños.

En el siguiente gráfico se ve de forma esquemática la asignación de las edades bajo los diferentes conceptos de tarifa.

Gráfico 1: Esquema de asignación de la edad en estudios actuariales (Munich Re, elaboración propia)

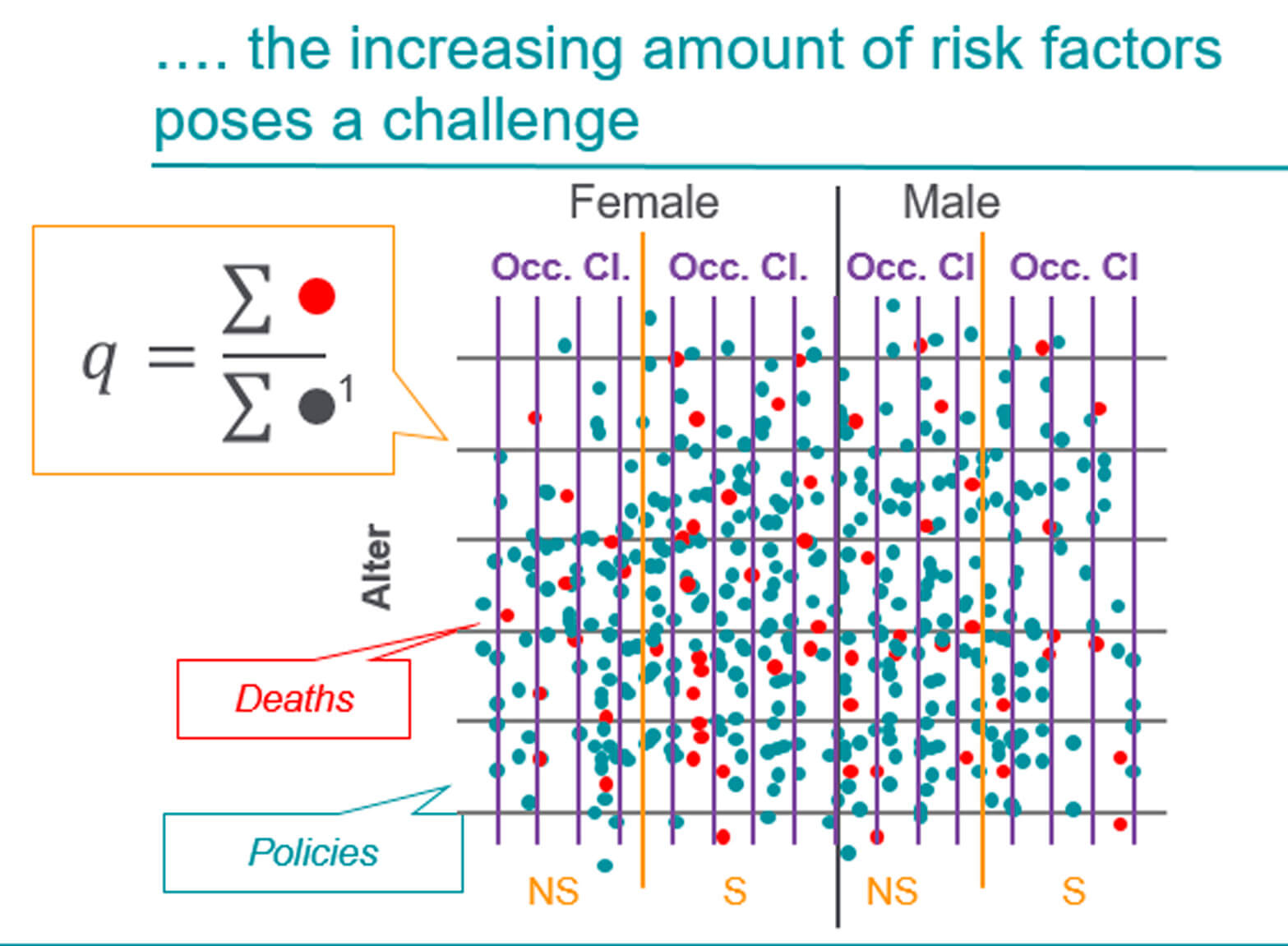

Número de observaciones necesarias

Ante todo en entidades de pequeño o mediano tamaño puede existir el desafío de no contar con suficiente experiencia siniestral para desarrollar una tabla biométrica propia de la entidad que refleje la dependencia de la edad de manera apropiada.

En la literatura actuarial se establece a menudo un número mínimo de 5 observaciones por cada clase de edad y sexo. En el marco de desarrollo de una tabla propia de fallecimiento para Vida riesgo, donde la mayoría de las edades de las observaciones están en un rango de edad entre 20 y 70, esto nos llevaría a un mínimo de 500 siniestros observados en el intervalo contemplado para el estudio. Este número se multiplica conforme aumenta el número y expresiones de factores de riesgo que se quieran analizar adicionalmente, como por ejemplo, las clases profesionales en seguros de invalidez.

Gráfico 2: Esquema de asignación de clases de riesgo en estudio biométrico (Munich Re, Elaboración propia)

A la hora de elaborar un estudio de mortalidad propio en carteras de dimensión reducida donde el número de siniestros no es a priori suficiente, se podría recurrir a las siguientes opciones:

- La agregación de clases de riesgo: si tomamos como ejemplo la edad, la agrupación de edades en tramos de 5 o 10 años aumentaría el número de observaciones en cada clase.

- El cálculo del porcentaje de mortalidad en función de una tabla predefinida que podría ser una tabla sectorial. En este caso se puede suponer que la siniestralidad sigue el mismo patrón que la tabla del mercado y se hará uso de la información propia de la entidad para determinar el cumplimiento a nivel global.

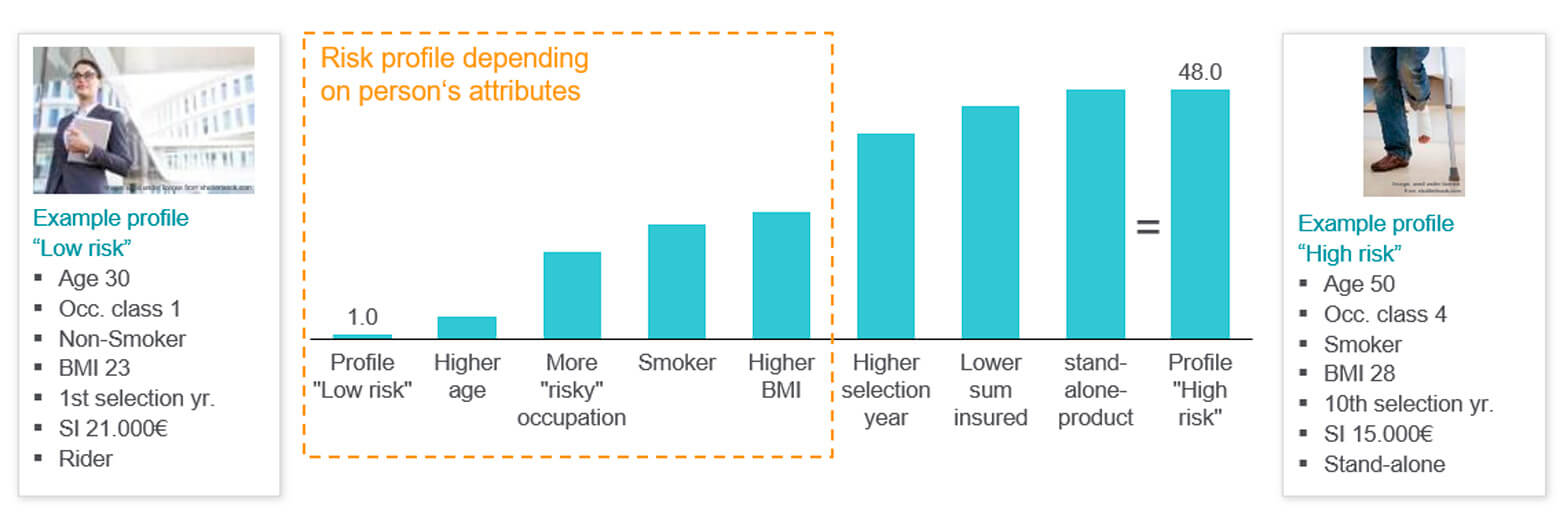

Determinación de factores de riesgo

En el análisis actuarial existen otros factores determinantes para el análisis del riesgo además de los tradicionales que son básicamente la edad y sexo del asegurado. Por ejemplo, en el análisis de la probabilidad de invalidez, la profesión del asegurado tiene un rol mucho más importante que el sexo. Por ello en tarifas de invalidez es cada vez más habitual el clasificar según la profesión del asegurado asignándole clases de peligrosidad según su actividad.

Como se puede ver en el siguiente gráfico, en un estudio de carteras de invalidez se ha observado que entre un riesgo de invalidez de perfil “bajo” en comparación con un riesgo de perfil “alto” se puede dar un factor cercano al 50 de diferencia en las probabilidades de incidencia.

Gráfico 3: Factores de clasificación de riesgo en estudio de invalidez (Munich Re, elaboración propia)

1. INTRODUCCIÓN

El 5/2/2020 se publica en el BOE el RD Ley 3/2020 en el que se efectúa la trasposición parcial al ordenamiento jurídico español de la de la Directiva 2016/2341, relativa a las actividades y supervisión de los fondos de pensiones de empleo europeos (en adelante FPE), más conocida como Directiva IORP II, a través de la adaptación del Texto Refundido de la Ley de Planes y Fondos de Pensiones (en adelante LRPFP).

El objetivo de este artículo es dar una visión amplia de las nuevas obligaciones y responsabilidades que conlleva esta trasposición para las entidades gestoras de los fondos de pensiones de empleo y sus comisiones de control. Con tal fin, el artículo se ha estructurado de la siguiente forma. En primer lugar, se ofrece una perspectiva general de los aspectos más relevantes de la Directiva de IORP II; seguidamente se explican los principales objetivos que abarca el desarrollo normativo de la trasposición; se profundiza en el nuevo sistema de gobierno y, por último, se concluye con unas conclusiones.

2. DIRECTIVA IORP II

La Directiva IORP II, según se apunta en su preámbulo, “aspira a garantizar la buena gobernanza, el suministro de información a los partícipes de los planes de pensiones, y la transparencia y la seguridad de las pensiones de empleo.” Además, persigue desarrollar las inversiones sostenibles y responsables y facilitar la actividad transfronteriza de los sistemas de pensiones ocupacionales.

Figura 1. Principales objetivos de la Directiva IORP II

La Directiva IORP II establece una nueva normativa a nivel europeo sobre FPE, que regula principalmente los siguientes aspectos: un sistema efectivo de gobernanza, una ampliación de la información y comunicación a partícipes y beneficiarios y nuevas funciones de supervisión administrativas por parte del regulador nacional.

3. TRASPOSICIÓN DE LA DIRECTIVA IORP II

El BOE del pasado 5 de febrero publicó el RD Ley 3/2020 en el que se efectúa la trasposición parcial al ordenamiento jurídico español de la Directiva IORP II, a través de la modificación de numerosos artículos de la LRPFP.

El plazo máximo de adaptación del desarrollo normativo de la trasposición finaliza el 6/8/2020, ampliándose dicho plazo hasta el 24/10/2020 para el procedimiento de comunicación a la DGSFP de los responsables de las funciones clave.

La trasposición de la Directiva IORP II[1] se completará mediante la adaptación del RPFP, pendiente a fecha de hoy y de la cual en abril de 2018 se presentó un primer borrador.

La trasposición de la IORP II está centrada en el desarrollo de un sistema eficaz de gobierno en los fondos de pensiones. Asimismo, amplía la transparencia informativa, establece nuevas competencias de la DGSFP en materia de ordenación y supervisión administrativa de la actividad de los planes y fondos de pensión de empleo y desarrolla aspectos generales de las transferencias transfronterizas de los Estados miembros.

En materia de transparencia informativa, se introduce la revisión, por parte de la comisión de control y con la participación de la entidad gestora, de la Declaración Comprensiva de los Principios de su Política de Inversión como mínimo cada 3 años. Además, se profundiza en los siguientes aspectos, cuyos términos concretos y contenidos mínimos precisan de desarrollo reglamentario: (1) ampliación de la información a remitir a partícipes potenciales, partícipes y beneficiarios (2) elaboración de la nueva Declaración de Prestaciones del Plan que debe incluir proyecciones estimadas de las pensiones de jubilación bajo diferentes escenarios, atendiendo a las circunstancias y características particulares de cada plan y fondo de pensiones, para así aportar el máximo valor posible a partícipes y beneficiarios y (3) elaboración de la Declaración de la Estrategia de Inversión a Largo Plazo. Estos aspectos incorporan nuevas responsabilidades a las entidades gestoras y, muy especialmente, a las comisiones de control.

Respecto a la ordenación y supervisión administrativa cabe destacar el desarrollo de un sistema de supervisión prudencial, basado en un planteamiento prospectivo y orientado al riesgo, que incluye las siguientes áreas de actuación: condiciones de funcionamiento, las provisiones técnicas y su financiación, la exigencia de fondos propios, margen de solvencia disponible, margen de solvencia obligatorio, las normas de inversión, la gestión de las inversiones, el sistema de gobierno y la información a proporcionar a los partícipes y beneficiarios.

Adicionalmente, se desarrollan aspectos generales de las transferencias transfronterizas de planes de pensiones de empleo entre fondos de pensiones de empleo de los Estados miembros.

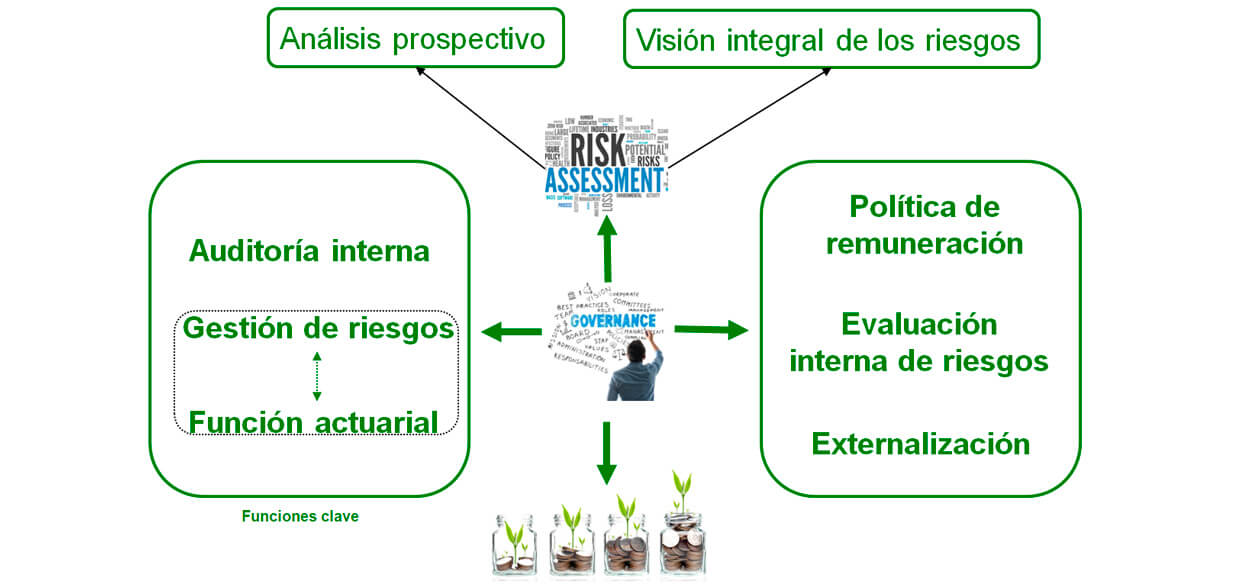

El desarrollo de un sistema de gobierno eficaz ha sido objeto de una atención prioritaria en la trasposición de la IORP II. Seguidamente, detallamos sus principales características.

4. UN NUEVO SISTEMA DE GOBIERNO

El artículo 27.1 de la LRPFP establece que “las entidades gestoras de fondos de pensiones y, en su caso, las comisiones de control deberán disponer de un sistema eficaz de gobierno que garantice una gestión adecuada y prudente de las actividades de la entidad y de los fondos gestionados”. En consecuencia, las entidades gestoras están obligadas a desarrollar un sistema eficaz de gobierno. Asimismo, las comisiones de control pueden implementar total o parcialmente un sistema de gobierno propio si así lo consideran oportuno. Este fortalecimiento de la gobernanza debe ser proporcional a su tamaño y actividades.

A continuación, se ofrece un breve resumen con las novedades más importantes que ofrece este nuevo sistema de gobernanza y que guardan mayor relación con la actividad profesional de los actuarios y, en general, de los consultores de previsión social complementaria:

- Requisitos generales. Se incluyen políticas escritas de gobierno corporativo y de las funciones clave, una estructura organizativa apropiada y transparente, con una clara distribución y separación de funciones, un sistema eficaz para garantizar la transmisión de la información. El sistema de gobierno guardará proporción con el tamaño, la naturaleza, la escala y la complejidad de las actividades de la entidad y de los fondos de pensiones gestionados. Se consideran los factores ASG en las decisiones de inversión. Las entidades gestoras de fondos de pensiones y, en su caso, las comisiones de control deberán contar al menos con 3 personas que las dirijan de manera efectiva.

- Aptitud y honorabilidad. Son únicamente exigibles a las personas que dirijan de forma efectiva las entidades gestoras de los fondos de pensiones y, en su caso, a quiénes se hayan externalizado las funciones clave. En el primer caso, se tendrá en cuenta, a nivel colectivo, las cualificaciones, competencia y experiencia. En el segundo, la cualificación profesional, los conocimientos y la experiencia.

- Política de remuneración. Las entidades gestoras de fondos de pensiones deberán establecer y aplicar una política de remuneración respecto de todas las personas que la dirijan de manera efectiva, de aquellas que desempeñen funciones clave dentro de la entidad gestora y de otras categorías de personas cuyas actividades profesionales incidan de forma significativa en el perfil de riesgo de los planes y fondos de pensiones gestionados.El artículo 29.4 de la LRPFP dispone que “las Comisiones de Control de planes de pensiones de empleo deberán establecer y aplicar una política de remuneración adecuada respecto de quienes presten los servicios actuariales y, en su caso, la función clave actuarial, y de otros proveedores de servicios externos cuyas actividades puedan incidir de forma significativa en el perfil de riesgo de los planes y fondos de pensiones”.

Los principios generales de remuneración de los Prestadores de Servicios de la Comisión de Control del Plan y del Fondo son los siguientes:

-

- Claridad, transparencia y eficacia en la contratación de los prestadores de servicios.

- Remuneración basada en el contenido material de la prestación y en el nivel y alcance de los servicios retribuidos.

- Claridad, transparencia y eficacia en la supervisión de la prestación y en la revisión y actualización de la remuneración, cuando proceda.

- Consonancia con las actividades, el perfil de riesgo, los objetivos y los intereses, la estabilidad financiera y el rendimiento a largo plazo del Plan.

- Consonancia con los intereses de los partícipes y beneficiarios del Plan.

- Apoyo a la gestión sólida, prudente y efectiva del Plan.

- Inclusión de medidas destinadas a evitar conflictos de interés.

- Concordancia con una gestión adecuada y eficaz de los riesgos que no aliente una asunción de riesgos que no se corresponda con la normativa de aplicación y con los perfiles de riesgo del Plan.

- No solapamiento con las normativas aplicables a prestadores de servicios externalizados cubiertos por las Directivas 2009/65/CE, 2009/138/CE, 2011/61/UE, 2013/36/UE y 2014/65/UE.

- Revisión y actualización, como mínimo, cada tres años.

- Funciones clave: El artículo 30.1 de la LRPFP establece que “las entidades gestoras de fondos de pensiones y, en su caso, las comisiones de control, deberán disponer de las siguientes funciones clave: una función de gestión de riesgos y una función de auditoría interna y, en su caso, una función actuarial, en este último caso cuando la entidad gestora preste servicios actuariales respecto de los planes de pensiones”. Una sola persona o unidad organizativa podrá desempeñar varias funciones clave en la entidad gestora, a excepción de la función de auditoría interna, que será independiente de otras funciones clave.

- Función de gestión de riesgos: Incluye los siguientes ámbitos de actuación: la suscripción y la constitución de reservas, la gestión de activos y pasivos, la inversión (en particular, en instrumentos derivados, titulizaciones y compromisos similares), la gestión del riesgo de liquidez y de concentración, la gestión del riesgo operacional, el seguro y otras técnicas de reducción del riesgo y los riesgos ASG.

- Función de auditoria interna: Incluye la evaluación de la adecuación y eficacia del sistema de control interno y de otros elementos del sistema de gobierno, incluidas, cuando proceda, las actividades externalizadas. Con una periodicidad anual, la entidad gestora elaborará un informe sobre la efectividad de sus procedimientos de control interno.

- Función actuarial. Corresponde ejercer esta función a aquellos planes de prestación definida o mixtos cuyas prestaciones no están totalmente aseguradas. En tal caso, acorde con el artículo 30 quater “las comisiones de control de los planes elegirán a los prestadores de servicios actuariales para el desenvolvimiento ordinario del plan de pensiones que incluirá en su caso, la función actuarial”. En consecuencia, corresponde al actuario ordinario del plan realizar esta función.Su contenido incluye el desempeño de las siguientes actividades:

- Supervisión del cálculo de las provisiones matemáticas

- Evaluación de la idoneidad de los métodos de cálculos e hipótesis utilizados en el cálculo de las provisiones matemáticas.

- Evaluación de la calidad de la información utilizada en el cálculo de las provisiones matemáticas.

- Cotejar si las hipótesis utilizadas en las provisiones matemáticas corresponden con la experiencia histórica disponible.

- Informar a la dirección de la entidad o a la comisión de control sobre la fiabilidad de las provisiones matemáticas.

- Pronunciarse sobre la política de subscripción en el caso que el plan de pensiones cuente con una política de este tipo.

- Pronunciarse sobre la idoneidad del seguro en su caso.

- Contribuir a la aplicación efectiva del sistema de gestión de riesgos.

- Evaluación interna de riesgos de los fondos de pensiones. Es una evaluación interna de los riesgos que se efectuará de manera regular al menos cada 3 años, y en todo caso inmediatamente después de que se produzcan cambios significativos de riesgo del fondo o de los planes de pensiones integrados en el fondo de pensiones. Reglamentariamente, se determinará el contenido de este informe cuya elaboración afectará al ámbito de la Comisión de Control y, en alguna medida, a la revisión financiero actuarial.

- Externalización. Cualquier actividad, incluidas las funciones clave, podrán ser objeto de externalización parcial o total. En ningún caso, la externalización exime de responsabilidad a la entidad gestora y a la comisión de control de cumplir con las obligaciones normativas. La externalización no podrá realizarse de forma que pueda perjudicar la calidad del sistema de gobierno.

Figura 1. Sistema de gobierno asociado a la trasposición de la IORP II

INTRODUCCIÓN

Los sistemas actuariales siempre han sido el elemento central de los procesos financieros de una compañía de seguros.

Con la regulación de Solvencia II y los próximos requisitos de la IFRS 17, la necesidad de los sistemas aumentarán. Por ello, es lógico que muchas compañías hayan priorizado las inversiones en la mejora de dichos procesos.

Recientemente hemos realizado una encuesta sobre la situación de IFRS 17 en España, preguntando a los directivos de las principales entidades a nivel nacional, para proporcionar una visión de la industria y perspectivas sobre la preparación de las compañías para la implementación de la nueva normativa, prevista para el 01.01.2023. Los resultados exponen que muchas compañías ya han realizado un esfuerzo muy significativo para preparar satisfactoriamente sus modelos y procesos a la adopción de IFRS 17.

En el siguiente artículo, vamos a compartir nuestra experiencia en la aplicación de soluciones de modelización y software actuarial dentro del ramo de vida. Compararemos los distintos softwares actuariales entre ellos y también con otras posibles alternativas.

Pensamos que este artículo puede proporcionar una base sólida para la toma de decisiones en el caso de entidades aseguradoras de vida, antes de abordar desarrollos significativos en sus sistemas actuariales.

SISTEMA ACTUARIAL

Para poder explicar correctamente las posibilidades de las nuevas soluciones actuariales es necesario visualizar todo el proceso de generación de informes.

Se podría resumir de la siguiente manera (compañía de seguros de vida):

El proceso empieza con la extracción de datos internos (ej. datos pólizas) y externos (ej. hipótesis).

Serán los inputs a cargarse en los modelos para generar los flujos necesarios de caja basándose en las hipótesis y en la estructura propia de los modelos utilizados.

Los modelos generarán sus propias plantillas de informes (outputs) tanto internas como externas.

A lo largo de los últimos años los requerimientos y desarrollos sobre los sistemas actuariales han ido aumentando, especialmente sobre estas cinco áreas:

- Soluciones genéricas

- Procesos y modelos

- Automatización

- Granularidad de los informes

- Integraciones

Soluciones Genéricas:

A menudo observamos que los modelos actuariales utilizados en la actualidad son cada día más complejos, por varias razones: fusiones y adquisiciones entre entidades, crecimiento orgánico, nuevas regulaciones, etc. Además, muchas veces conviven dentro de las compañías diferentes modelos y soluciones, con funcionalidades muy parecidas. Esto provoca situaciones muy poco recomendables en un futuro, cuando se requiera la implementación y actualización de nuevas funcionalidades.

Tener un enfoque de solución genérico estimula la reutilización de las mismas funcionalidades y evita realizar ajustes similares en varios modelos. Simplemente se añaden nuevos portfolios con similares productos en modelos ya existentes.

Procesos y Modelos:

Los modelos actuariales acostumbran a realizar cálculos a un nivel muy detallado (pólizas, prestaciones, etc.). Este es un proceso repetible que no solo debe ejecutarse rápidamente sino también en paralelo, junto con otros procesos. Los periodos de presentación de informe para Solvencia II se han acortado y para el caso próximo de IFRS 17, probablemente no se desviarán mucho de los plazos contables existentes. La tecnología ha permitido mejorar la capacidad y eficiencia de todos los cálculos en general y los sistemas actuariales deben aprovecharse de esta situación.

Automatización:

Especialmente en lo que respecta a los datos y la presentación de informes (pre y post del proceso), muchas entidades todavía requieren intervenciones manuales: preparación, generación, procesamiento, comprobación, entrega, carga, corrección, validación, etc.

Normalmente en la parte del informe es cuando la intervención humana es más alta, debido a lo que coloquialmente conocemos como la “jungla del Excel”.

Los nuevos softwares actuariales permiten aumentar la automatización de todo el proceso para ganar en eficiencia y seguridad.

Granularidad de los informes:

Con la llegada de IFRS 17 el nivel de detalle exigido en el conjunto de reportes aumentará sustancialmente. Como ya sabemos, los modelos actuariales están preparados para realizar cálculos a un nivel muy alto de detalle. El reto será llevar este mismo nivel de detalle a los informes.

Integraciones:

Un sistema actuarial moderno debe ser capaz de conectarse con varios sistemas externos. Cuánto más preparado esté el sistema en origen, más fácil será la conexión. La integración puede establecerse por varios métodos: conectividad entre bases de datos, conexión en la nube, desarrollos específicos, etc.

Al lograr una alta integración, la capacidad y la eficacia para implementar cambios aumentará.

Si una entidad tiene la necesidad de mejorar y desarrollar alguno de los puntos anteriormente tratados existen diferentes métodos para logarlo.

En este punto, siempre surge la duda de intentar mejorar los sistemas actuariales existentes o empezar de cero con la adquisición de una nueva plataforma que implemente un nuevo sistema actuarial. Estas dos alternativas o combinación entre ellas, se desarrollarán en los siguientes apartados.

Las tablas biométricas actuales tienen un periodo de observación de más de 20 años y es necesaria su actualización teniendo en cuenta los parámetros cuantitativos de gobierno y transparencia establecidos en el marco de Solvencia II.

Así pues, y dado que se cumplía el plazo legal de actualización, desde el segundo semestre de 2018, la Dirección General de Seguros y Fondos de Pensiones (DGSFP), en colaboración con las principales instituciones del sector asegurador y una muy amplia representación de las entidades aseguradoras, desarrolló diversos trabajos para la revisión de las principales hipótesis biométricas de los seguros de vida y decesos en España.

Dicha revisión tenía por objeto garantizar, por un lado, la suficiencia de las provisiones técnicas que acumulan las entidades aseguradoras para hacer frente a sus obligaciones y, por otra parte, que los precios de los seguros se formen sobre bases técnicas transparentes y equitativas en relación con los riesgos cubiertos. Todo ello con su correspondiente estudio de impacto y desarrollo normativo.

Uno de los objetivos del Supervisor (DGFSP) es el de garantizar que las tablas biométricas permitan una valoración suficiente de las obligaciones que asumen las entidades de seguros, que las tablas sean adecuadas para proteger los derechos de los tomadores y asegurados, y garantizar que las bases técnicas de las citadas tablas biométricas permitirán una adecuada monitorización del riesgo biométrico por parte de la función actuarial y de la función de gestión de riesgos de cada entidad. Finalmente, también el de garantizar que las tablas de mortalidad resultantes permitan la adecuada gestión y en su caso transferencia del riesgo de longevidad.

Que novedades y diferencia nos traen esta actualización de tablas.

— La primera novedad es que vamos a tener tablas de orden 1 y tablas de orden 2.

¿Qué significa esto? Pues que la revisión de las tablas biométricas que se ha realizado recoge estrictamente la expectativa de la longevidad y la mortalidad específicas de los colectivos asegurados y son las que ha llamado tablas de orden 2. Estas tablas, que sólo reflejan la expectativa biométrica, son identificadas como tablas biométricas de segundo orden.

Con este estudio se asienta en un marco conceptual en el que por primera vez se explicitan las tablas de segundo orden (orientadas a la mejor estimación del balance de solvencia) y las tablas de primer orden (aplicables en la valoración de las provisiones técnicas contables).

Incidencia en las medidas transitorias del régimen de Solvencia II.

Las entidades que tuvieran autorizadas las transitorias deberán adaptarse a este cambio de tablas biométricas realizando una política y un plan de proyección de la situación financiera y de solvencia en el que se garantice que durante el periodo y al finalizar el mismo se prevea que los fondos propios admisibles serán suficientes para cubrir el capital de solvencia obligatorio y el capital mínimo obligatorio.

Así mismo, si la aplicación de las nuevas tablas biométricas de segundo orden resultase en una reducción de la mejor estimación de las provisiones técnicas y la entidad hubiera obtenido autorización, destinará el mismo en acortar el plazo de la transitoria, en aras a la transparencia y comparabilidad de entidades aseguradoras.

Consideraciones relativas al sistema de gobierno.

Las entidades aseguradoras deberán revisar sus niveles de apetito al riesgo para tener en cuenta el impacto en la situación financiera y de solvencia de la revisión de las hipótesis biométricas.

La autoevaluación de riesgos por parte de las entidades debe formularse atendiendo a las hipótesis realistas exigidas por el marco de solvencia para el cálculo de provisiones, a no ser que la entidad tenga tablas aprobadas de experiencia propia como hipótesis realista.

— La segunda novedad es que vamos a tener tablas de orden 1 y tablas de orden 2 para:

El caso de Supervivencia:

- PERFM2012 para colectivos.

- PERFM2012 para individuales.

El caso de Mortalidad:

- PASEM2019-Rel para vida riesgo vinculado a otras operaciones o vida riesgo colectivos no vinculados.

- PASEM2019-Ind para vida riesgo no vinculados.

- PASEM2019-Decesos.

Con lo que finalmente tendremos entre supervivencia y fallecimiento como de primer orden o segundo orden distintas tablas distintas para aplicar, según sea el caso o las aprobadas de experiencia propia.

De esta manera el Legislador nos está marcando el camino para los distintos productos, incluso segmentándolos no sólo por supervivencia o fallecimiento sino para el caso de fallecimiento, tablas específicas para colectivos o individuales vinculados o para individuales no vinculados, como una específica para el público objetivo de decesos.

Haciendo un análisis de alto nivel para fallecimiento tenemos.

- La mortalidad de mayor a menor en las PASEM2019 de primer orden es la siguiente:

- PASEM2019 de decesos.

- PASEM2019 Individuales no Vinculados

- PASEM2019 Individuales Vinculados y colectivos

- Evidentemente las de orden 1 son superiores a las de orden 2 por los recargos que llevan por volatilidad, el de nivel y el de modelo.

- Las PASEM2019 tienen una mejora de mortalidad media de más de un 50% de 0 a 70 años frente a las PASEM2010.

Esto facilitará la unificación de los criterios de estimación de solvencia. En general, esperamos que con las nuevas tablas publicadas va a mejorar el ratio de solvencia en la mayoría de las compañías.

Tras casi 20 años de debate el IASB publicó la Norma Internacional de Información Financiera 17 la cual establece los principios para reconocimiento, medición, presentación e información a revelar de los contratos de seguro. No obstante, el debate ha continuado hasta el 25 de junio pasado cuando se publicaron las enmiendas finales.

Asimismo, la NIIF 17 establece principios que en muchos casos dan lugar a la aplicación de diferentes alternativas o interpretaciones metodológicas generando cierto debate en los equipos de implementación de la norma en las diferentes entidades aseguradoras en distintos países. A continuación, hemos querido recoger los principales aspectos que dan lugar a dichos debates metodológicos:

1. Tasa de descuento

En el párrafo 36 y sobre todo del B72 al B85 se establecen los requerimientos para la determinación de la tasa de descuento, un tema crucial para la medición de los pasivos en productos de largo plazo y para la determinación de la onerosidad de estos productos.

En esos artículos se mencionan dos aspectos claves …” instrumentos financieros con flujos de efectivo cuyas características son congruentes con los de los contratos de seguro, en términos de, por ejemplo, calendario, moneda y liquidez” … y …” excluirán el efecto de factores que influyen estos precios de mercado observables, pero no afectan a los flujos de efectivo futuros de los contratos de seguro” …

En la primera frase, el debate nace de que si es posible utilizar o no como instrumentos de referencia los activos que están respaldando las provisiones técnicas del producto o deben ser instrumentos del mercado independientemente de que los haya o no adquirido. En este sentido en el mercado existen ambas prácticas y que se están considerando dentro de los requerimientos:

- Utilización de mis propios instrumentos financieros: Se entiende que, si la cartera de activos con la que está casado mi pasivo es congruente en calendario, moneda y liquidez, etc. es posible utilizar el rendimiento de esta cartera para determinar la tasa de interés.

- Utilización instrumentos de referencia: Para determinar qué instrumentos de referencia son congruentes con el contrato de seguro las entidades suelen basarse en los instrumentos que se utilizaron para determina la tasa técnica en el momento de tarificar.

Respecto a la segunda frase correspondiente a excluir los efectos que no afectan al contrato de seguro las entidades aseguradoras la norma establece 2 enfoques top-down o bottom up. En este sentido, existen diversidad de técnicas, pero las que más estamos observando en el mercado son: - Utilizar las curvas de descuento que actualmente se utilizan en Solvencia II. Según el informe publicado por EIOPA (EIOPA analyses the benefits of NIIF 17 Insurance Contracts) esas tasas son consistentes con NIIF 17. En este caso se utilizarán tanto la volatility como la matching adjustment (existen compañías que se plantean utilizar está técnica para carteras casadas más allá que no la estén utilizando para Solvencia II). Esta alternativa estaría alineada con el enfoque bottom up.

- Utilizar el rendimiento del activo de referencia utilizado en la tarificación y excluir el riesgo de crédito a partir de la PD y LGD utilizadas en NIIF 9. Esta alternativa estaría alineada con el enfoque top down.

No obstante, también existen compañías que aplican técnicas más sofisticadas y específicas para determinar la prima iliquidez a través de la aplicación de diferentes metodologías de mercado.

En 2004 entró en el equipo de MGS como Jefe de Tecnologías de la Información y desde 2018 es consejero ejecutivo de la Entidad. En estos años, en el sector, la innovación tecnológica ha ido ganando terreno y está consiguiendo rediseñar todos los negocios. ¿Qué cambios ha visto en su Entidad en este período de tiempo?

Lo cierto es que estos 16 apasionantes años que he vivido en MGS Seguros han coincidido con una enorme aceleración en los cambios generados por las nuevas tecnologías. Realmente está siendo un fenómeno global que está impactando en todas las facetas de nuestra vida y que, como no podías ser de otra forma, también ha sido determinante para la evolución de nuestra compañía ya que, por una parte, el nacimiento de nuevas necesidades aseguradoras ha abierto las puertas a nuevos productos y, por otra, el boom tecnológico ha hecho evolucionar de forma determinante absolutamente todos los procesos y sistemas de gestión de las aseguradoras.

MGS es una empresa con 113 año de historia que, sin duda, sigue mirando hacia el futuro. ¿Cuáles son los principales retos a los que deberá hacer frente?

En el mundo del seguro, la premisa básica es la permanencia, ya que establecemos vínculos y obligaciones con nuestros clientes que se sitúan en muchas ocasiones en el muy largo plazo, así que esa vocación de permanencia supone una guía permanente para nuestro trabajo y nos hacen priorizar estrategias que priman la solidez, la estabilidad y el crecimiento ordenado. En ese sentido, sin duda el principal reto al que nos enfrentamos es el de hacer crecer nuestro negocio para seguir ganando dimensión y hacerlo manteniendo un adecuado equilibrio técnico, ya que el escenario financiero no resulta nada estimulante como fuente de resultados.

Los tipos de interés bajos parece que han llegado para quedarse en el próximo futuro, ¿cómo está afectando este hecho a su modelo de negocio?

Desde hace años, los tipos de interés reducidos están dando lugar a una contracción de los rendimientos financieros. Ante esta prolongada etapa de intereses bajos, vemos varias respuestas en las aseguradoras: La primera, y más directa, una reorganización de las inversiones a fin de buscar mantener los ingresos financieros, aunque ello represente la asunción de un nivel de riesgo más elevado.

En segundo lugar, una revisión y ampliación de los modelos de ALM implantados en la empresa a fin de conseguir una estructura de activos y pasivos más estable ante nuevas bajadas de los tipos de interés. En tercer lugar, una revisión de los seguros comercializados en vida a fin de ajustarlos a los nuevos tipos de interés.

Nuestra entidad no desea trasladar el riesgo de las fluctuaciones de los mercados a los asegurados y para ello hemos mantenido los seguros con capitales garantizados, cambiando la participación en beneficios financieros por un sistema de “precomunicación” de intereses, dado que permiten un control más eficiente de los riesgos financieros que se asumen.

MGS siempre ha apostado por la comercialización a través de agentes. ¿Cuáles son los valores que aporta este canal ante la imparable innovación tecnológica que estamos experimentando?

La institución aseguradora se sustenta en la confianza entre los aseguradores y los asegurados y es en ese entorno conceptual básico en el que la figura del mediador profesional es difícilmente sustituible. El verdadero reto está siendo conseguir la inmersión de las redes de ventas profesionales en el nuevo escenario tecnológico, de forma que mantenga el factor confianza y de calidad de servicio, que le ha permitido ser históricamente el canal con mayor cuota de mercado e incrementar su valor, incorporando los factores de mejora en ámbitos como la rapidez, la capacidad de adaptación a los cambios y la mayor potencia en las comunicaciones que otorgan los nuevos entornos digitales.

Su Entidad ha recibido diferentes premios a la innovación tecnológica. ¿Puede comentarnos los principales proyectos de digitalización que están abordando en la actualidad?

Lo cierto es que estamos muy satisfechos con el reconocimiento que se está dando a nuestro esfuerzo en innovación. Hemos sido distinguidos en ámbitos tan diferenciados como la gestión de redes sociales o por la generación de nuevos productos con fuerte componente tecnológico.

En MGS seguimos trabajando en todos los ámbitos relacionados con las nuevas tecnologías y su aplicación a nuestro negocio. Así, estamos mejorando nuestros procesos de gestión para generar procesos cada vez más sostenibles y respetuosos con el medio ambiente y, para ello, estamos avanzando en la emisión de pólizas basado en un proceso totalmente digitalizado, desde la realización de la oferta hasta la emisión y firma del contrato y, en paralelo, mejoramos los sistemas de información a clientes, generando canales digitales que proporcionen información de los productos contratados, la facturación y también la gestión de prestaciones. En ese ámbito, la App de MGS, por cierto, también premiada, está generando nuevas e interesantes posibilidades de información y servicio al cliente.

Tenemos muchísimos más proyectos en marcha relacionados con la innovación tecnológica que iremos incorporando paulatinamente y la propia experiencia de teletrabajo está resultando muy interesante e ilustrativa. En definitiva, creemos en la mejora permanente como eje de nuestra actividad y la tecnología nos está ayudando en esa tarea.

En relación a los empleados, ¿cómo potencian su crecimiento personal, así como su adaptación a un entorno cada vez más cambiante?

Para MGS Seguros, el desarrollo personal y profesional de nuestro equipo humano es fundamental. Desde siempre intentamos crear vínculos duraderos que nos permitan disponer de profesionales muy preparados, implicados con nuestro proyecto y comprometidos con el servicio que debemos dar al cliente.

Para que esta labor sea eficaz en entornos tan inestables y cambiantes como los que estamos viviendo, se hace necesario disponer de herramientas muy agiles para facilitar el conocimiento requerido por todo nuestro equipo. Para ello en MGS disponemos del que denominamos Campus Digital, un soporte tecnológico que permite a nuestros empleados formarse de una manera sencilla y ágil utilizando todos sus recursos digitales: bien sea desde el PC o desde una Tablet o teléfono móvil.

Todo ello va unido a una tarea de comunicación y acompañamiento permanente, tanto presencial como a través de todos los canales de comunicación interna de que disponemos, que consideramos esencial para mantener una cultura de empresa clara, fuerte y compartida.

Como colegio profesional, siempre tenemos interés por conocer la situación de los actuarios en las empresas. ¿Cuáles son las áreas de la empresa en la que los actuarios desarrollan principalmente su actividad?

Los actuarios siempre han sido una pieza clave de las aseguraras tanto en el ámbito de la creación de productos y elaboración de primas como para la cuantificación de las provisiones técnicas o para la realización de estudios y estadísticas. Estas tradicionales áreas de actuación se han visto ampliadas con la llegada de Solvencia II, situación que se evidenciará de nuevo con la próxima norma contable.

Los actuarios, en nuestra entidad, están colaborando en todas las actividades y niveles de la gestión, desde el diseño estratégico y la fijación de políticas que marcan los órganos de gobierno hasta las funciones tradicionales, ya comentadas, así como en las más recientes: Función Actuarial y Gestión de Riesgos. Por otro lado, con el fin de conseguir una mejor coordinación y eficiencia entre áreas, cada vez están más presentes en las llamadas tecnologías de la información.

Por otra parte, entendemos que la figura del Actuario puede resultar extremadamente útil en áreas muy alejadas de las más tradicionales, ya que el profundo conocimiento técnico del negocio les permite aportar una visión muy precisa de las necesidades requeridas en cualquier ámbito de la gestión.

Sin duda, 2020 pasará a la historia como el año de la pandemia del COVID-19. ¿Cuáles han sido los principales retos a los que ha tenido que enfrentarse la Entidad y cómo valora el impacto que tendrá en el sector asegurador?

El Covid – 19 nos ha enfrentado a una situación inédita que ha impactado tanto en los sistemas de trabajo como en la manera de relacionarnos con nuestros clientes y con el conjunto de la sociedad. El reto ha sido mantener la confianza del mercado en un momento de elevada incertidumbre y hacerlo protegiendo en lo posible a los empleados, mediadores y colaboradores de la entidad y manteniendo la necesaria normalidad y eficacia en la gestión del negocio.

Con esta premisa básica, hemos acelerado la implantación de la digitalización de los procesos, hemos implantado formulas de teletrabajo, hemos reforzado las comunicaciones con todos los colectivos de referencia y hemos profundizado en el desarrollo de elementos tecnológicos de menor relevancia mediática, pero de enorme importancia en los procesos de gestión. Creo que, con todo ello, hemos completado un salto sin retorno hacia una nueva forma de gestionar nuestro negocio.

En cuanto al impacto futuro de esta terrible crisis, tanto MGS Seguros como el conjunto del sector asegurador se está mostrando como un firme soporte social, cumpliendo fielmente sus obligaciones de protección y servicio e impulsando un gran caudal de iniciativas en favor de los diferentes colectivos que más están padeciendo esta difícil situación. Creo sinceramente que la respuesta del mundo del seguro está siendo francamente buena. Hemos realizado un considerable esfuerzo para dar un ejemplo de estabilidad y normalidad en este periodo tan convulso, lo que, sin duda, debe reforzar la confianza de los asegurados en la institución aseguradora.

En definitiva, quiero ser optimista frente al futuro porque creo que desde nuestro sector y también desde el conjunto de la sociedad, estamos dando un excelente ejemplo de compromiso y cohesión social. Creo que como sociedad hemos ganado en madurez y compromiso social, dos valores que van a ser determinantes para afrontar un futuro que se vislumbra complejo.

¿Qué dificultades has encontrado a nivel profesional?

Cuando nos mudamos a un país diferente, hace falta un esfuerzo para aprender la cultura y el idioma locales. La primera dificultad que me encontré fue la comunicación. Además de la cuestión del idioma, el gran reto es hacer que las personas (con una cultura y un idioma bien diferentes) entiendan efectivamente el mensaje que quieres transmitir. El reto fue generar confianza en el equipo, para que cuando yo tuviese algún fallo, ellos se sintiesen con la libertad de señalarlo, y hasta cuestionarlo cuando no nos llegásemos a entender.

Por otro lado, hablando de mercado, la penetración de seguros aún es baja. Solo un 30% de la flota del país y un 15% de las residencias tienen seguro. Por este motivo, uno de los grandes retos es aumentar la cultura de los seguros en el país.

Puedo mencionar, aún, otro reto: el hecho que Brasil es un país de dimensiones continentales, cosa que influye en el cálculo del riesgo. Cada una de las cinco regiones tiene su propia cultura, presenta variaciones climáticas substanciales y, además, tienen diferentes niveles de desarrollo, hecho que impacta en índices como el de robos y hurtos de automóviles y bienes.

¿Cómo ha sido la adaptación, tuya y de tu familia, en este nuevo país?

Mi familia y yo estamos totalmente adaptados al país. El recibimiento que tuvimos de los colaboradores de Allianz Brasil y nuestra disposición, así como la de los brasileros, al intercambio cultural, contribuyeron a nuestra rápida adaptación. Mientras me ocupo de los negocios, mi esposa, por ejemplo, trabaja como voluntaria enseñando español en una asociación benéfica que tiene como propósito el desarrollo y la capacitación de los niños, adolescentes y adultos en situación de vulnerabilidad social. Mi hija ya habla portugués de manera fluida (¡y sin acento!).

¿Qué diferencias has encontrado, tanto a nivel profesional como en la vida cotidiana, entre España y tu sociedad de acogida?

Por mi experiencia puedo afirmar que, en la vida cotidiana no encontré grandes diferencias. Aquí en Sao Paulo hago todo lo que hacía en España: trabaja, salgo a cenar y a conocer buenos restaurantes, voy a casa de amigos, al gimnasio, a parques, a la playa, hago viajes increíbles… La gran diferencia es que aquí en Brasil aún no he encontrado un buen jamón ibérico.

¿Cómo has encontrado el nivel de la profesión actuarial en Brasil?

En 1941 la ciencia actuarial fue reconocida en Brasil; en 1969 se creó la profesión del actuario y en 1970 se reguló. La carrera pasó por importantes evoluciones a lo largo de casi ocho décadas por lo que hace al abasto y la estructura de los cursos, la adhesión de los universitarios y la formación de los profesionales, pero aún es un campo absorbido principalmente por las aseguradoras, los bancos y los fondos de pensión. Si tenemos en cuenta el auge de la ciencia de datos y algunos asuntos latentes a nivel local, como la reforma de las pensiones, el envejecimiento de la población y, más que nunca, crisis epidemiológicas y de solvencia de empresas, se considera una actividad que mantendrá su ritmo de crecimiento, tanto por lo que hace al nombre de profesionales como por la ampliación de la demanda de trabajo y la presencia en otros sectores.

Los actuarios tenemos sistemas de formación diferentes en el mundo y, a veces, algunas de las facultades y ciudades concretas aglutinan estas actividades. ¿Cómo se forman los actuarios en Brasil?

Para que un profesional ejerza plenamente las ciencias actuariales al país, tiene que obtener un grado de cuatro años, hacer trabajo en prácticas obligatorio y pasar el examen del Instituto Brasileño de Actuarios (IBA).

¿Hay un Colegio que os apoye adecuadamente?

Sí. Según datos consolidados por el Instituto Brasileño de los Actuarios (IBA) hay unos 20 cursos en Brasil reconocidos por el Ministerio de Educación. Están disponibles en universidades públicas y privadas de diferentes estados. En el país, las instituciones públicas son muy reconocidas por la excelencia en la educación y, en el caso del grado en ciencias actuariales, son responsables de más del 70% de plazas disponibles, en total, más de 1.200.

En el primer semestre del 2020 el CAC organizó 13 actividades de formación (cursos, conferencias y webinars) de materias variadas, en las que han participado 741 personas, con un total de 947 horas de formación impartidas.

Destacar que este año, y debido a la covid-19, sen cancelaron las actividades de formación presenciales y a partir del 16 de abril se puso en marcha un programa de webinars que ha tenido una muy buena aceptación. Durante el primer ciclo de webinars, entre el 16 de abril y el 22 de junio, se han realizado 10 webinars, en los que han participado 640 persones.

1. Perspectivas para la economía mundial: Cómo gestionar una cartera en un entorno de tasa de interés del 0%.

13 de enero de 2020.

Sr. David Cano (AFI).

")

David Cano habló sobre la situación de la economía y los mercados financieros, caracterizada por un largo período de baja inflación y tipos de interés muy bajos, cercanos al 0%, que se estima que continuarán por el tiempo.

Subrayó que la economía mundial, sin embargo, tiene bases sólidas, especialmente en el caso de Estados Unidos, China y países emergentes. Tal vez las mayores dudas se centren en Europa y Japón, mercados con bajo crecimiento y muy baja inflación, lo que no parece cambiar sustancialmente a corto y medio plazo, si no se promueven medidas fiscales para apoyar el crecimiento, como el Green Deal. En su opinión, los riesgos estratégicos sustanciales no se observan a corto plazo.. En esta situación, las inversiones muy conservadoras en renta fija seguirán perdiendo necesariamente poder adquisitivo, por lo que para hacer frente a la inflación, es necesario que los gestores introduzcan el "riesgo" en sus carteras, a través de renta fija "corporativa", acciones, materias primas o empresas en sectores con amplio margen de crecimiento, como el uso intensivo de la tecnología.

En opinión del Sr. Cano, el ahorrador tiene que convertirse en un inversor, si desea que la rentabilidad de sus ahorros supere la inflación. Debería estar dispuesto a aceptar que en algún momento su cartera traerá pérdidas, pero que a largo plazo éstas van a ser compensadas por los beneficios y que la diversificación siempre es menos volátil.

Asistieron a la conferencia 46 personas.

2. Fiscalidad de seguros y previsión social.

18, 20, 25, 27 de febrero y 3 de marzo de 2020.

Sr. Ignasi Calvet (Garrigues).

El profundo conocimiento de la fiscalidad de los seguros de vida, planes de pensiones y otros productos que conforman la previsión social es indispensable para los actuarios y otros profesionales relacionados con los seguros.

El objetivo principal de la Tercera Edición de este curso fue dar a conocer en detalle el tratamiento fiscal de los diferentes productos de seguros, pensiones y seguridad social en nuestro país::

- Impuestos impuestos sobre el ahorro en nuestro país.

- El régimen fiscal del impuesto sobre la renta de las personas físicas (IRPF).

- La tributación de los seguros de vida y de invalidez, tanto en el impuesto sobre la renta de las personas físicas como en el impuesto sobre sucesiones y donaciones (ISD) y en el Impuesto sobre el Patrimonio (P.I.).

- El tratamiento fiscal de las pólizas de seguro que implementa los compromisos de pensiones.

- Impuesto sobre planes de pensiones (PP), planes de pensiones asegurados (PPA) y planes de previsión social corporativa (PPSE).

- La fiscalidad de los productos de mutuas Social prevision (MPS).

- Y, por último, conocer la tributación de los no residentes.

Asistieron al curso 19 personas.

3. Presentación del estudio sistema de pensionse británico Automatic Enrolment: ¿un modelo a seguir?

5 de marzo de 2020.

Sr. Fernando Martínez-Cue (Martínez-Cue & Asociados) y Sr. Carlos Esquivias (Unespa).

La conferencia presentó el informe "Automatic Enrolment Británico" realizado por el Sr. Fernando Martínez-Cue, quien participó en la presentación junto con el Sr. Carlos Esquivias.z La Conferencia fue coordinada por Clara Armengol, jefa de sostenibilidad de Bansabadell Seguros y miembro de la junta de CAC.

Desde el año 2012, los empleadores británicos están obligados a registrar automáticamente a todos sus empleados que cumplan las condiciones mínimas determinadas en algún tipo de plan de pensiones de los empleados o instrumento calificado para ese fin. Este mecanismo, que se denomina Inscripción Automática (AE), es un sistema complementario de previsión social de la empresa, obligatorio para el empleador y voluntario para el empleado. El sistema ha tenido un éxito notable. Al final del año 2017 el 99% de las grandes empresas, el 97% de las medianas y el 84% de las pequeñas empresas habían registrado a sus empleados.

Desde 2012 se han registrado automáticamente más de 10 millones de trabajadores, de los cuales el 91% ha permanecido en el sistema. A finales de 2018, 18,7 millones de trabajadores británicos (87% El número total de trabajadores elegibles) eran participantes de un sistema de previsión social.

El sistema de Inscripción Automática (AE) puede ser un modelo para nuestro país, donde la previsión social complementaria no tiene el desarrollo que debería tener, por lo que es de gran interés conocer la experiencia del modelo británico.

Asistieron a la conferencia 36 personas.

4. Webinar – El impacto del Insurtech en el sector de los seguros.

16 de abril de 2020.

Sr. Jordi Rivera (DAS)

El Sr. Rivera comentó que los modelos de negocio digitales han penetrado en todos los sectores de la sociedad en los últimos años. Actualmente Fintech e Insurtech están modificando modelos de negocio y gestión de instituciones financieras y compañías de seguros.

Las nuevas tecnologías están impulsando el cambio: AI, IoT, Blockchain, aprendizaje automático, Big data, etc., permiten cambios impensables hace sólo unos años. Por otro lado, el comportamiento cambiante del cliente, cada vez más digital, acelera la transformación hacia la digitalización con nuevos servicios de la economía colaborativa. A su vez, los modelos de distribución de seguros también cambian. Las capacidades de Insurtech nos permiten ofrecer nuevos servicios al cliente, una mayor personalización, una mejor experiencia del cliente y un aumento de la fidelidad.

En la visión del Sr. Rivera, el sector de los seguros sufrirá cambios importantes, resultado del desarrollo de nuevas tecnologías. Los mayores impactos de los insumos se observarán en la gestión del riesgo, la distribución y la eficiencia del proceso y la automatización. Todos estos cambios modificarán el modelo "tradicional" en el que se desarrollan las aseguradoras, creando nuevas soluciones de negocio que cambiarán la industria.

Las aseguradoras deben tener un enfoque proactivo y un cambio de liderazgo si no quieren ser superadas por nuevos competidores que estén dispuestos a desempeñar un papel en el sector de los seguros.

Asistieron al webinar 61 personas.

5. Webinar – ¿Por qué se requiere una regulación como solvencia II?

30 de abril de 2020.

Sra. Judith Pujol (EY)

La Sra. Pujol ha comentado la evolución de la legislación de solvencia II, que ha alterado la gestión de las compañías de seguros en todo el mundo.

Comentó que la Directiva de Solvencia II, publicada en diciembre del año 2009, que llevaba años gestándose y que la crisis financiera mundial, a partir del año 2008, tras la quiebra del Lehman Brothers, aceleró su aprobación. Fue adaptada al Reglamento español en el año 2015, a través de la Ley 20/2015 de 14 de julio (LOSSEAR) y el Real Decreto 1060/2015 (ROSSEAR), que entró en vigor en el año 2016.

Desde la entrada en vigor en 2016 de la LOSSEAR y del ROSSEAR, la gestión de las compañías de seguros ha cambiado radicalmente, con un mayor peso en la gestión de riesgos, cuantificando la solvencia basada en el riesgo y una presentación de informes más exhaustiva.

Judith Pujol habló también de los principales efectos introducidos por el Reglamento Delegado (UE) 2019/981. También comentó los importantes cambios que se espera que se aprueben en el año 2020 derivados de la adaptación de la Directiva Solvencia II, que afectarán fundamentalmente a las garantías a largo plazo y a las nuevas medidas para la regulación macroprudencial, entre otras.

Asistieron al webinar 63 personas.

6. Webinar – Gestión de Riesgos en las entidades aseguradoras.

7 de mayo de 2020.

Sr. Santiago Romera (AREA XXI).

El Sr. Romera comentó la importancia de las compañías de seguros con la identificación y la gestión de riesgos, un instrumento fundamental para la asignación eficiente de capitales, que es cada vez más importante en un mercado financiero altamente competitivo.

En opinión del Sr. Romera, las compañías de seguros que gestionan sus riesgos de manera óptima pueden obtener beneficios, satisfacer las necesidades de sus accionistas y cumplir con los requisitos reglamentarios.

Para una óptima gestión del riesgo es necesario, en opinión del Sr. Romera, el aprendizaje de una metodología adecuada, preparar e implementar los desarrollos apropiados, priorizar tareas y estrategias de acuerdo a los criterios de materialidad, tener datos e información necesaria y de calidad, rastrear los circuitos y procesos de gestión de riesgos, contar con las herramientas adecuadas, y fundamentalmente, tener una organización enfocada en la gestión deriesgos.

Asistieron al webinar 86 personas.

7. Webinar – Accesibilidad, relevancia y simplicidad, ejes clave en la realidad digital.

14 de mayo de 2020.

Sr. Joan Pérez Munné (Allianz)

El Sr. Pérez Munné comentó que la transformación digital debe entenderse como un elemento estructural que modifica nuestra realidad y expectativas como individuos y consumidores, un verdadero disruptor del mercado, que genera cambios en los clientes.

En este entorno digital, en opinión del Sr. Pérez Munné, las compañías de seguros deben desempeñar un nuevo papel, mayor que los simples "productores de seguros", en el que su principal activo es su relación con su cliente, que aportan en todo momento los productos y servicios más adecuados.

Las entidades, según el Sr. Pérez Munné, deben adaptar su visión corporativa, comportamiento y lenguaje a las expectativas del nuevo cliente, en un entorno claramente digital. La adaptación debe construirse a través de 3 ejes:

- Accesibilidad: Garantizar a los clientes la correcta accesibilidad a los productos y servicios.

- Relevancia: Convertirse en un actor de consumo importante, para el que se pueden utilizar las técnicas de análisis de datos, inteligencia artificial y aprendizaje automático.

- Simplicidad: Reducir el esfuerzo del cliente y alcanzar la excelencia en las operaciones.

Asistieron al webinar a 62 personas.

8. Webinar – Principales tendencias de inversión en el sector asegurador.

21 de mayo de 2020.

Sr. Victor Luis (VidaCaixa).

El Sr. Víctor Luis comentó que las aseguradoras se enfrentan a numerosos retos de cara a un futuro cercano: los efectos de la pandemia Covid 19, incertidumbre macroeconómica y geopolítica, cambios en los hábitos de consumo por parte de los clientes, digitalización, etc.

En opinión del Sr. Lluís, la Gestión de Inversiones no es un reto menor para las aseguradoras. Los rendimientos esperados en los próximos años para todos los tipos de activos son modestos, por debajo de sus promedios históricos.

Debido a la presión sobre los márgenes que sufre la industria y a la persistencia de los bajos tipos de interés, el papel de la gestión de las inversiones en las compañías de seguros es cada vez más importante. Naturalmente, esto tiene implicaciones para la tipología de las inversiones, que tradicionalmente han sido muy conservadoras.

En opinión del Sr. Luis, los factores que marcarán el futuro de la inversión de las compañías de seguros son el mayor peso relativo en las "inversiones alternativas" y la creciente importancia de la "sostenibilidad", que encaja perfectamente en el objetivo prioritario de las aseguradoras, orientado a la inversión a largo plazo.

Por último, se comentaron los impactos de la pandemia 19 de Covid en los mercados financieros y, por lo tanto, en las inversiones de las aseguradoras.

Asistieron al webinar a 66 personas.

9. Webinar – Modelo empírico para la predicción a corto plazo de la propagación COVID19.

28 de mayo de 2020.

Sr. Enric Álvarez Lacalle (UPC).

Enrique Alvarez, investigador del Grupo BIOCOMSC de la Universidad Politécnica de Cataluña (UPC), ha presentado el trabajo realizado por el Grupo de Investigación sobre la predicción a corto plazo de la evolución de la pandemia del Covid-19.

En concreto, explicó cómo se hacen las predicciones a corto plazo de nuevos casos, hospitalizaciones y UCIS, y de su relevancia socio-sanitaria e institucional, mostrando el tipo de información que se procesa a nivel de la Comisión Europea y de cualquier organismo interesado en las predicciones.

Además, comentó cómo hacer estimaciones a medio y largo plazo de sus efectos para poder hacer evaluaciones razonables para más de 5 días de vista. Estos posibles escenarios futuros deben diferenciarse de las predicciones calibradas a corto plazo.

En su opinión, aunque no pueden estimar niveles precisos de fiabilidad en las evaluaciones de etapa, pueden permitirse adoptar medidas preparatorias de acuerdo con los criterios de evaluación de los posibles riesgos.

Asistieron al webinar 78 personas.

10. Webinar – Aspectos prácticos en la aplicación de la norma contable IFRS17.

4 de junio de 2020.

Sr. Albert de Paz (Management Solutions).

Albert de Paz habló sobre el problema que para las compañías de seguros implica la implementación de la norma contable NIIF 17, que entrará en vigor en el año 2023, y que modifica radicalmente la contabilidad de seguros en las compañías de seguros.

La norma se basa en aspectos derivados de la directiva Solvencia II, que se adaptó al mercado español en 2016.

También comentó que la aplicación de las normas de la norma contable IFRS17 les obligó a interpretar los principios establecidos en la norma para el IASB, así como su particularización en cada mercado y compañía de seguros. En el proceso de análisis previo surgen varias decisiones a tomar, con un impacto potencialmente alto en los resultados de la entidad.

Durante la conferencia comentamos algunas de las implicaciones de la aplicación práctica de la NIIF 17 que, según la experiencia de Management Solutions, que proporciona un amplio conocimiento del tema, puede ser relevante para la implantación de normas en las compañías de seguros.

Asistieron al webinar 94 personas.

11. Webinar – La influencia de la nueva tecnología médica en los costos del seguro de salud.

11 de junio de 2020.

Dr. Juan Ramón González (Fiatc).

El Dr. González habló sobre la aparición de la tecnología en la medicina en las últimas décadas y sus efectos en el seguro de salud. En su opinión, las nuevas tecnologías permiten diagnósticos más precisos y acciones quirúrgicas menos invasivas con menor costo, con una recuperación más rápida del paciente y una mayor esperanza de vida.

Por otro lado, las nuevas tecnologías también implican un cierto "sobrediagnóstico" y la aparición de un nuevo colectivo de enfermos crónicos, un montón de servicio exigente, cada vez más costoso, que afecta a la rentabilidad del ramo.

En su opinión, los avances tecnológicos tendrán un gran impacto en la medicina y el seguro de salud, especialmente en la telemedicina y el diagnóstico a distancia, lo que sin duda mejorará la valoración del servicio por parte de los asegurados.

Finalmente comentó los efectos de la Covid 19 en FIATC, con una importante actividad en el campo de la salud, y que también cuenta con una clínica propia. En su opinión, los efectos de la Covid 19 en el seguro de salud se verán en los próximos meses, ya que muchas intervenciones quirúrgicas, ya previstas, han sido pospuestas por las emergencias de la pandemia. Además, ha habido un cierto número de asegurados que acudieron a los servicios médicos, por temor a un contagio.

El Covid 19 también afectará a la rentabilidad del seguro de salud a medio plazo, ya que las aseguradoras han asumido los costes derivados de la pandemia, con algunos efectos en la salud de los asegurados infectados, algunos asintomáticos, no del todo conocidos.

Asistieron al webinar a 50 personas.

12. Webinar – El sector de los seguros frente al cambio climático: retos y oportunidades.

18 de junio de 2020.

Sr. Miguel Ángel Mora (Nacional de Reaseguros).

El cambio climático es uno de los grandes desafíos sociales y ambientales a los que se enfrenta la sociedad del siglo XXI y es una de las principales preocupaciones delas empresas deseguros y seguridad.

El cambio climático se ha acelerado en las últimas décadas, debido a los impactos del efecto invernadero, que ha dado lugar a acontecimientos extraordinarios (terremotos, ciclones, tormentas, sequías, grandes incendios, etc.) cada vez más frecuentes y devastadores.

El cambio climático también afecta a nuestro país que, con un clima muy diverso, ha sufrido frecuentes efectos atmosféricos catastróficos en los últimos años (tormentas, vientos huracanados, sequías y terremotos, fundamentalmente).

Comentó que los eventos catastróficos de otras zonas del planeta, por ejemplo en el Caribe, también afectan a las aseguradoras españolas, ya que esta zona es importante interés económico de las empresas españolas (hoteles, infraestructuras, parques eólicos, fundamentalmente), que están aseguradas en España por aseguradoras locales.

Destacó el importante papel que en España es el Consorcio de Compensación de Seguros, un modelo único que asume los efectos de los eventos catastróficos con gran eficiencia y que ha servido para reducir el impacto de los eventos catastróficos directamente a las aseguradoras.

Habló de los sistemas más comunes utilizados por las compañías de seguros españolas para tranquilizar los riesgos catastróficos y los utilizados en otros mercados. Por último, ha hablado de la necesidad de que todo el sector participe en políticas de responsabilidad social corporativa que ayuden a reducir la velocidad del cambio climático y sus efectos económicos y sociales, que pueden llegar a ser devastadores si no reaccionamos a tiempo.

Asistieron al webinar 47 personas.

13. Webinar – Presentación del informe "Melbourne Mercer Global Pensions Index" (MMGPI).

22 de junio de 2020.

Sr. Miguel Ángel Menéndez (Mercer)

El Sr. Menéndez presentó los aspectos principales de la 11ª edición del informe “Melbourne Mercer Global Pensions Index – MMGPI”, estudio que anualmente publica Mercer y que analiza y valora los sistemas de pensiones públicos y privados de 37 países, entre ellos España, que representan el 63% de la población mundial.

El estudio pretende llevar a cabo una valoración objetiva de los diferentes sistemas de pensiones públicos y privados de los 37 países, puntuando tres aspectos fundamentales: la suficiencia, los mecanismos de gobernanza y la sostenibilidad y los de los sistemas de pensiones.

En el apartado SUFICIENCIA, el informe MMGPI otorga al sistema público y privado de pensiones español la posición 13 sobre los 37 países del estudio. En este apartado el peso fundamental se debe a la aportación de las pensiones públicas, con una tasa de sustitución sobre los salarios del 78%, la segunda más alta entre los países de la OCDE. En cambio, el peso de las pensiones privadas es muy limitado, inferior al de otros países.

En el apartado GOBERNANZA (legislación, información a pensionistas, etc.), el índice MMGPI otorga al sistema de pensiones español la posición 22 sobre los 37 países del estudio.

En cambio, en el apartado SOTENIBILIDAD, el índice MMGPI otorga al sistema de pensiones español la posición 35 sobre los 37 países del estudio, una de las más bajas del estudio. Destaca el estudio las debilidades de nuestro sistema público de pensiones, un sistema de reparto, con un déficit de 18.000 millones de euros/año, con un futuro incierto de no acometer reformas urgentemente, dada la evolución de la demografía en nuestro país.

Finalmente, el Sr. Menéndez comentó algunas recomendaciones del informe MMGPI para el caso de España: entre otros, ajustar la edad efectiva de la jubilación y el importe de las pensiones a la esperanza de vida, incrementar la tasa de actividad, especialmente para el colectivo entre 55-65 años y potenciar el ahorro privado en sistemas de pensiones, especialmente en el ámbito de la empresa.

Asistieron al webinar a 33 personas.

Resumen de las actividades en materia de formación del primer semestre de 2020.

Emilio Vicente Molero

Consejo de redacción

Jordi Celma Sanz

Xavier Colominas García

Luis Cuervo Carballo

Xavier Gómez Naches

Anna Labayen Cervera

Aleix Olegario Surroca

Diseño y maquetación

Icstece_ comunicació i marca

www.icstece.com

Col·legi d’Actuaris de Catalunya

Presidente

Miquel Viñals Fusté

Vicepresidente

Xavier Plana Marcos

Secretaria

Marisa Galán Camino

Tesorera

Clara Armengol Vivas

Vocal Presidente Sección Formación e Investigación

Isidre Martínez Ivars

Vocal Presidente Sección Profesional

Francisco Durán Lorenzo

Vocal Presidente Sección Relaciones Institucionales

Xavier Gómez Naches

Gerencia

Joaquim Celma Bueso

jcelma@actuaris.org

Administración

Rosa María Felipe Checa

actuaris@actuaris.org

Via Laietana, 34 4 planta

08003 Barcelona

+34 933 190 818

actuaris@actuaris.org

www.actuaris.org

Prohibida la reproducción total o parcial de cualquier artículo sin previa autorización del Col·legi d’Actuaris de Catalunya.

Los conceptos i formulas expresadas a cada articulo son únicamente responsabilidad del autor.

pa01

pa01a

pa02

pa03

pa04

pa05

pa06

pa07

pa08

pa09

pa10

pa11

pa12