artículos

Judith Pujol, socia FAAS EY, explica per qué es necesaria una regulación como Solvencia II.

Joan Pérez Munné, head of organizational excellence de Allianz Seguros, habla de los ejes clave de la “realidad” digital.

Víctor Luis, director de gestión de inversiones de VidaCaixa, indica cuáles son las principales tendencias de inversión en el sector asegurador europeo.

Dr. Lluis Bachs, director del área de salud de Fiatc Seguros, describe la influencia de las nuevas tecnologías médicas en los costes del seguro de salud.

Miguel Ángel Mora y Natalia Rojas, de Nacional de Reaseguros, afrontan los retos y oportunidades del sector asegurador ante el cambio climático.

Adela Vico, head of actuarial WE & LaTam de Scor, aborda la cuestión del envejecimiento de la población.

entrevista

Juan Closa, director general Grupo Catalana Occidente

“El seguro ha cobrado más relevancia desde la pasada crisis económica. Las aseguradoras no necesitaron ayudas públicas y fueron capaces de crecer en resultado y mejorar sus márgenes de solvencia, generando empleo y cumpliendo sus compromisos.”

actuarios por el mundo

Antonio Ferreiro desde Canadá

“El actuario español no tiene nada que envidiar a nivel técnico de sus referentes europeos o de otras partes del mundo.”

¿Por qué es necesaria una regulación como Solvencia II?

Judith Pujol · FAAS EY

Gracias a las nuevas tecnologías, riesgos asumidos por entidades en cualquier parte del mundo, son “esparcidos como esporas” por todo el sistema financiero mundial.

Accesibilidad, Relevancia y Simplicidad, ejes clave en la “realidad” digital.

Joan Pérez Munné · ALLIANZ

La transformación digital Es un verdadero disruptor de cualquier mercado, generando el cambio en el comportamiento del cliente.

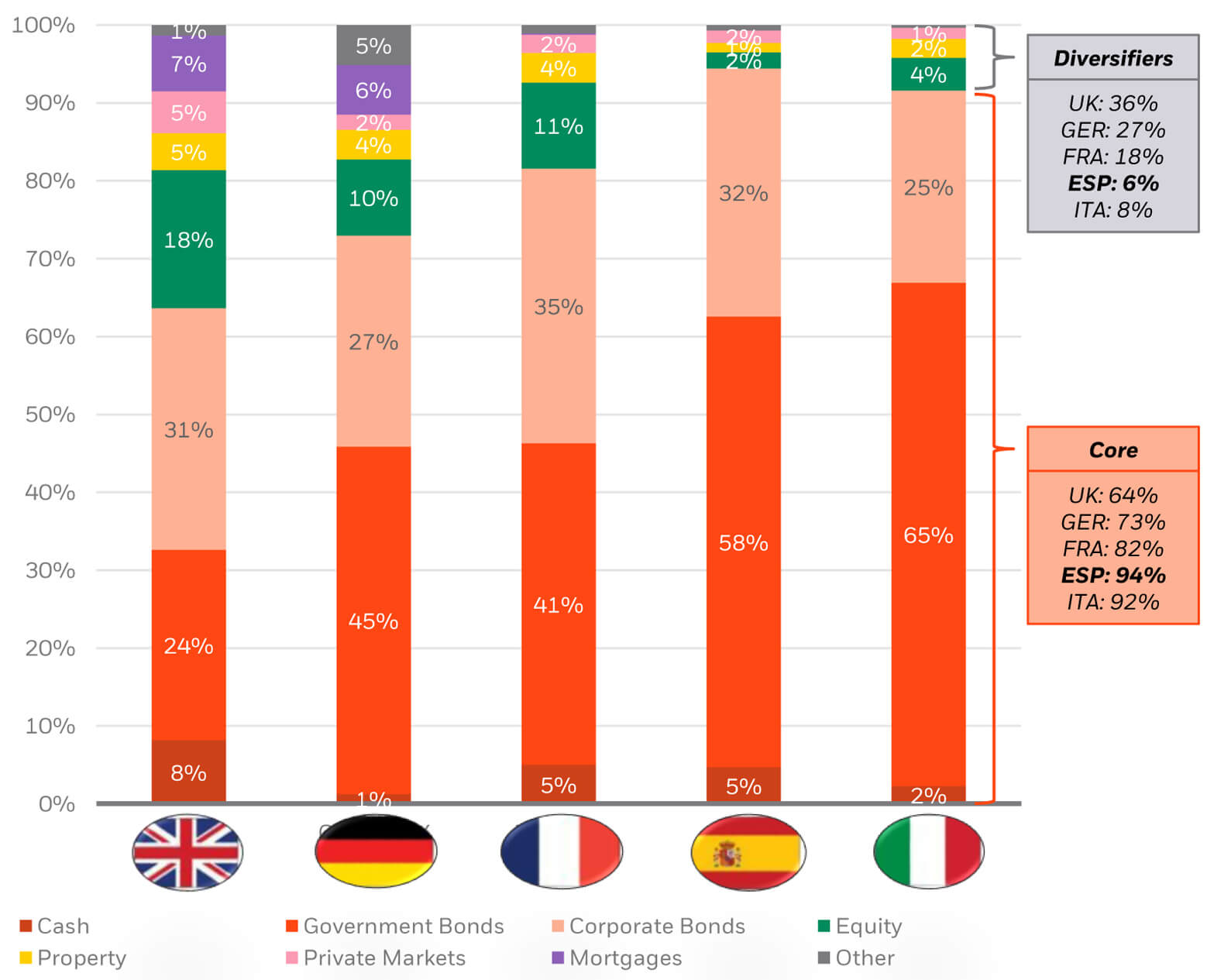

Principales tendencias de inversión en el sector asegurador europeo.

Víctor Luis · VIDACAIXA

La estrategia de inversión de las aseguradoras europeas ha cambiado notablemente en los últimos años debido al escenario de tipos de interés bajos, la regulación de Solvencia II y la creciente importancia de los factores no-financieros en la consideración de las inversiones.

La influencia de las nuevas tecnologías médicas en los costes del seguro de salud.

Dr. Lluis Bachs · FIATC SEGUROS

Las intervenciones cada vez más sofisticadas y menos invasivas implica una reducción significativa del coste medio del proceso.

El sector asegurador frente al cambio climático: retos y oportunidades.

Miguel Ángel Mora y Natalia Rojas · NACIONAL DE REASEGUROS

El cambio climático es uno de los mayores retos sociales y ambientales a los que se enfrenta la sociedad del siglo XXI.

Los seguros en una población envejecida.

Adela Vico · SCOR

Se espera que la población mundial crezca en 2000 millones de personas de aquí a 2050, por lo que los mayores de 65 años representarían una de cada seis personas en el mundo (16%).

Juan Closa, Director General Grupo Catalana Occidente

El seguro ha cobrado más relevancia desde la pasada crisis económica. Las aseguradoras no necesitaron ayudas públicas y fueron capaces de crecer en resultado y mejorar sus márgenes de solvencia, generando empleo y cumpliendo sus compromisos.

Antonio Ferreiro (Canadá)

El actuario español no tiene nada que envidiar a nivel técnico de sus referentes europeos o de otras partes del mundo.

Actividades del año 2019

En el año 2019 el CAC ha organizado 22 actividades de formación (Cursos, Seminarios y Conferencias) de diferentes materias, en las que han participado 516 personas con un total de 3.105 horas de formación.

Como todos sabemos, en la última década, la regulación europea en el ámbito del sector financiero se ha incrementado exponencialmente. En concreto en materia de seguros, la Directiva 2009/138/CE del Parlamento Europeo publicada el 25 de noviembre de 2009, y posteriormente desarrollada por el Reglamento Delegado (UE) 2015/35 de la Comisión Europea, obligó desde el 31 de diciembre de 2016 a medir la solvencia de las entidades de seguros en base a los riesgos asumidos, haciendo públicos sus resultados, y siendo estos sometidos a procesos de auditoria

Debemos ser conscientes que este proceso de incremento de regulación no se produjo de la noche a la mañana, si no que fue fruto de varios acontecimientos que a día de hoy ya forman parte de nuestra cultura financiera básica.

Escoger los acontecimientos más significativos en el ámbito económico y financiero de las últimas décadas no es fácil y sobre todo, seguro que sería complicado ponerse de acuerdo, pero personalmente para las personas que trabajamos en el sector financiero, existen dos fechas de las cuales no somos en absoluto conscientes de ellas, pero que han marcado la vida laboral de los últimos 30 años, y que seguramente marcaran los siguientes 30 de las generaciones futuras.

Estas dos fechas son el 25 de marzo de 1957, fecha en la que se firma el tratado de Roma, y el 15 de septiembre de 2008, fecha en la que Lehman Brothers se declara en quiebra.

En el año 2020, obviamente tenemos más reciente y somos más conocedores de las consecuencias que tuvo la caída de Lehman Brothers que la firma del Tratado de Roma, pero, y he aquí el objetivo de este artículo, Solvencia II existe porque el 25 de Marzo de 1957, se constituye la Comunidad Económica Europea.

En la década de los años 50, después de medio siglo de guerras en el viejo continente, Europa era una zona devastada. La industria habían desaparecido, el desempleo estaba extendido por todo el territorio y la demanda de productos era inexistente. Había una economía de subsistencia. El resultado de aquella guerra fue el inicio de la perdida de hegemonía en la economía mundial europea, en frente de sus dos aliados no europeos, Estados Unidos y Japón.

Como respuesta a esta situación económica y como contraposición al auge económico de los Estados Unidos, el 25 de marzo de 1957, 6 países europeos deciden firmar el Tratado de Roma constituyendo la Comunidad Económica Europea, con el objetivo y esperanza de que el incremento de interdependencia económica entre países del territorio europeo minimizará los conflictos bélicos y por tanto asegurará la estabilidad y el crecimiento de los territorios.

63 años después y con un elenco de 28 países, lo cierto es que, excepto algunas tristes excepciones, los conflictos bélicos es algo que a los habitantes de Europa nos suena muy alieno (y disculpas por decir esto, no sé si el que nos suene muy alieno es una suerte o una desgracia), los sistemas de Seguridad Social Públicos de momento están funcionando, no sabemos hasta cuándo y en definitiva y sin entrar en mucho detalle y con permiso del Sr. Boris Johnson , aquellos expertos en economía del SXX, no tuvieron tan mala idea.

Pero llegaron los “maravilloso años 2000”, en aquel fantástico cambio de siglo, década gloriosa en las que todos tuvimos que aprender a marchas forzadas lo que significaban los acrónimos CDO, SPV, SPE o expresiones tan fantásticas como Bonos Sintéticos, años en los trabajar en el sector financiero te hacia parecer delante de tus amigos descendiente directo de Warren Buffett, sucedió algo que a todos nos dejó paralizados, el 15 de septiembre de 2008, uno de los bancos de inversión más grande de los Estados Unidos, se declaró el quiebra. Lehman Brothers desapareció e inicio el tsunami financiero mundial, marcando un punto de inflexión en el mundo financiero, ya altamente globalizado en aquel entonces.

Cuando desde el Colegio de Actuarios nos invitaron a compartir nuestra perspectiva respecto a los procesos de optimización digital en las entidades aseguradoras, el primer impulso fue plantearlo desde un esquema tradicional de principio y fin. Pero cuando utilizamos términos como transformación, proceso, optimización, dibujamos un contexto codificable en términos de proyecto que no representa, en ningún caso, los retos reales que plantea la realidad que nos rodea.

Una “transformación digital” de éxito es, precisamente, no entenderlo como una transformación. Debe entenderse como un elemento estructural que modifica por completo nuestra realidad y expectativas como individuos y consumidores.

El primer “ingrediente” para una “transformación digital” de éxito es, precisamente, no entenderlo como una transformación, como un punto de inflexión. Debe entenderse como un elemento que se ha constituido como estructural y que modifica por completo nuestra realidad y expectativas como individuos y consumidores. Es un verdadero disruptor de cualquier mercado, generando el cambio en el comportamiento del cliente.

En este contexto, el mayor reto del sector asegurador ha sido, es y sigue siendo, entender que no basta con reconocer la existencia de una nueva realidad y en la incorporación de los ingredientes formales de la misma (con la recurrente utilización y confusión de términos como agile, innovación, design thiking, co-creación…), sino en entender que nos situamos ante una decisión de una profundidad y alcance mucho mayor. Es una decisión que apela a cuál es la visión del rol que el asegurador quiere tener en el día a día de sus clientes: puede limitarse al perfil de fabricación y expertise en la cobertura de riesgos tradicionales; o por el contrario, jugar un papel donde su mayor activo es la relación e interlocución con su cliente, proporcionando los productos y servicios más adecuados para cada momento y contexto.

La transformación digital Es un verdadero disruptor de cualquier mercado, generando el cambio en el comportamiento del cliente.

Ambas decisiones pueden ser correctas, y financieramente atractivas en el corto plazo, siempre que vengan respaldadas del adecuado modelo de negocio y, especialmente, del correcto alineamiento entre cultura corporativa, modelo operativo y capital humano.

En nuestra compañía, entendemos que, en términos de sostenibilidad y retorno, la apuesta debe ser por un modelo relacional, donde los atributos de Allianz como partner de confianza en la previsión, protección e inversión constituyen, sin duda, una ventaja competitiva fundamental.

Dotarse de las capacidades adecuadas y el mindset corporativo idóneo son cimientos necesarios para profundizar en esa visión corporativa. El éxito de esta visión va ligado a nuestra capacidad de adaptación al comportamiento, “lenguaje” y expectativas del cliente en el actual entorno, marcado profundamente por la fuerte presencia de la tecnología en una “realidad” claramente digital. Esa capacidad de adaptación se construye, fundamentalmente, a través de 3 ejes: Accesibilidad, Relevancia y Simplicidad.

La estrategia de inversión de las aseguradoras europeas ha cambiado notablemente en los últimos años. Entre las causas de dicho cambio cabe destacar principalmente las siguientes: el escenario de tipos de interés bajos, la regulación de Solvencia II y la creciente importancia de los factores no-financieros en la consideración de las inversiones.

La estrategia de inversión de las aseguradoras europeas ha cambiado notablemente en los últimos años debido al escenario de tipos de interés bajos, la regulación de Solvencia II y la creciente importancia de los factores no-financieros en la consideración de las inversiones.

Que los tipos de interés estén hoy cerca de sus mínimos históricos (incluso siendo negativos para algunos emisores y vencimientos) provoca que en algunos países las compañías estén afrontando dificultades a la hora de encontrar activos que cubran las garantías que han asumido con sus clientes, obligándolas a tomar más riesgo de inversión y a contemplar nuevas clases de activos para sus carteras.

Desde luego, no es una situación que haya ocurrido de repente. A raíz de la crisis financiera global de 2008, la política monetaria expansiva de los bancos centrales, al principio bajando los tipos de intervención y luego comprando directamente activos en el mercado, ha supuesto una progresiva subida de los precios de los bonos y por tanto una bajada de sus rentabilidades.

En España o Italia, donde los tipos de interés han sido más altos en los últimos años, el porcentaje de la cartera de inversiones invertido en renta fija es superior al de países como Alemania o Francia.

Como consecuencia de la crisis de deuda soberana de 2011, en los países del sur de la UE como España, Italia o Portugal, las rentabilidades de los bonos han sido más altas durante más tiempo y por tanto se ha retrasado la necesidad de mirar más allá de la renta fija.

En el Cuadro 1 se muestra la asignación de activos de las aseguradoras dependiendo de su país de origen. Se observa como en España o en Italia, donde los tipos de interés han sido más altos en los últimos años, el porcentaje de la cartera de inversiones invertido en renta fija es superior al de países como Alemania o Francia, donde hace ya tiempo que los tipos de interés son más bajos.

Fuente: BlackRock; oct-2019

Por otro lado, la introducción de Solvencia II en 2016, especialmente en lo que se refiere a su Pilar 1, ha supuesto un cambio estructural en la gestión de las inversiones de las aseguradoras. Exige dedicar elevados recursos al análisis de impacto de las diferentes decisiones de inversión, buscando el equilibrio óptimo entre la gestión de la cuenta de resultados y la del balance; es decir, una optimización entre la rentabilidad, el riesgo y el consumo de capital.

Naturalmente Solvencia II no solo ha afectado a la estrategia de inversión de las compañías sino al propio modelo de negocio: desde hace años se observa tanto movimientos de consolidación para ganar escala como un traspaso de los recursos de los clientes desde productos aseguradores tradicionales con garantía, donde el riesgo es asumido por la compañía, hacia productos unit linked, donde el riesgo es asumido por el cliente.

Finalmente, estamos observando el creciente interés para integrar los principios de sostenibilidad en las decisiones de inversión. Actualmente hablamos de interés pero de aquí a unos pocos años será una exigencia ineludible. Es muy destacable que el desarrollo de estos principios de sostenibilidad (ESG en sus siglas en inglés por Environmental, Social y Governance) sea más relevante en Europa que en el resto del mundo.

Así, estamos viendo 2 tendencias muy claras y muy generalizadas en la gestión de las inversiones de las aseguradoras en los últimos años, cuya relevancia creemos que solo puede intensificarse a futuro: el apetito por las inversiones consideradas como alternativas y la integración de los principios de sostenibilidad en el rol que tienen como gestores / inversores.

Solvencia II ha supuesto un cambio estructural en la gestión de las inversiones de las aseguradoras. Exige dedicar elevados recursos al análisis de impacto de las diferentes decisiones de inversión.

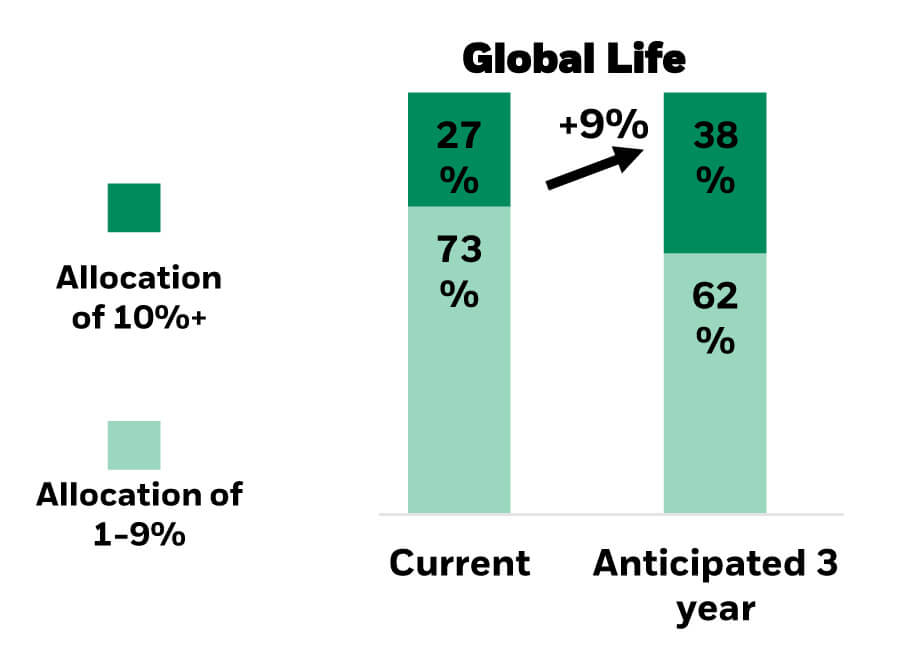

Alternativos

Cuando se habla de inversiones alternativas, se entienden como alternativas a las inversiones más tradicionales de renta fija y renta variable. Esta denominación de alternativos es una especie de cajón desastre que incluye activos heterogéneos pero que todos se caracterizan por ser menos líquidos y más complejos que las inversiones tradicionales y estar básicamente enfocados al inversor institucional. Algunos ejemplos de inversiones alternativas son el capital riesgo, la deuda privada, los hedge funds, las infraestructuras o los inmuebles.

Las aseguradoras tienen un horizonte de inversión a largo plazo y estructuralmente tienen un nivel amplio de liquidez. Eso las convierte en inversores ideales para capturar la prima de iliquidez con la que cotizan estos activos (el diferencial que deben pagar los activos de mercados privados respecto a los activos de mercados públicos precisamente por esa menor liquidez).

Los beneficios que aportan los Alternativos a las carteras de inversión, además de una mayor rentabilidad, son la diversificación y la descorrelación.

Los beneficios que aportan estos activos a las carteras de inversión, además de una mayor rentabilidad esperada que la que hoy tiene la deuda pública o la renta fija privada, son la diversificación y la descorrelación. Eso provoca que baje la volatilidad del rendimiento de la cuenta de resultados haciéndola más resistente.

Casi todas las encuestas recientes muestran que las aseguradoras están dispuestas a asumir más riesgo de inversión y que el apetito por este tipo de activos es alto y creciente. En el Cuadro 2 se muestra el porcentaje de aseguradoras de vida con una asignación superior al 10% en activos alternativos respecto a sus activos totales actualmente y cómo está previsto que se incremente en los próximos 3 años.

Fuente: BlackRock; oct-2019

Dentro de los alternativos, la preferencia de las aseguradoras está enfocada hoy sobre todo a la deuda privada y a la deuda de infraestructuras, que además tiene un tratamiento favorable de carga de capital bajo Solvencia II. Ello supone una extensión lógica y natural de su actividad. Se trata de activos que comparten muchas similitudes con la renta fija, que desde siempre ha sido el activo más utilizado por las aseguradoras para sus inversiones y por tanto que conocen perfectamente.

La industria aseguradora es y seguirá siendo unos de los principales inversores en deuda pública y renta fija privada en los próximos años pero debido a la reducción de los diferenciales de crédito esperamos que vaya efectuando una rotación progresiva hacia activos alternativos. Entendemos que no se trata de una decisión puramente táctica y oportunística sino una visión estratégica de largo plazo, donde la asignación de un porcentaje de la cartera de inversiones a este tipo de activos mejora la frontera eficiente de dicha cartera; es decir, para el mismo riesgo asumido, se obtiene una mayor rentabilidad esperada o, visto de otro modo, para la misma rentabilidad esperada, se reduce el riesgo asumido.

Una de las estrategias más utilizadas entre las aseguradoras de vida para cubrir sus compromisos a largo plazo es lo que se denomina una estrategia barbell: invertir a largo plazo en deuda pública (que es lo que proporciona la cobertura del riesgo de tipo de interés del activo respecto a su pasivo) e invertir a corto y medio plazo en renta fija privada (que es lo que proporciona la mejora adicional de la rentabilidad). Dado que los diferenciales de la renta fija privada se han ido reduciendo en los últimos años, las compañías están sustituyendo la inversión en renta fija privada por inversión en activos alternativos e ilíquidos como por ejemplo la deuda privada.

En definitiva, de cara a los próximos años es esperable una asignación creciente a activos no tradicionales y que el libro de inversión de las aseguradoras esté más diversificado de lo que está actualmente.

La irrupción de la tecnología y sus consiguientes avances ha sido una constante en el desarrollo de la medicina desde mediados del siglo pasado, teniendo una especial expresión en la última década del XX y dos primeras décadas del XXI. Este aluvión de nuevas técnicas médicas nos conduce hacia el debate sobre su influencia en la variación del riesgo asumido en los seguros de salud: hasta qué punto su implementación supone un ahorro en la frecuentación y coste de las prestaciones o si, por el contrario, ha aumentado el nivel de exigencia y coste de éstas.

Las intervenciones cada vez más sofisticadas y menos invasivas implica una reducción significativa del coste medio del proceso.

Como buen debate que se precie, se pueden esgrimir argumentos en favor y en contra sobre el peso final que tienen las variables introducidas por estas tecnologías en el devenir del proceso y el coste final del mismo.

Es indudable que todas estas técnicas, especialmente aquellas encaminadas al diagnóstico clínico, cada vez son más sofisticadas, permitiendo diagnósticos cada vez más certeros, implicando una detección precoz de patología con mayores índices de curación y facilitando acciones quirúrgicas más sencillas y por consiguiente de menor coste.

A esta mayor simplicidad quirúrgica fundamentada en procesos menos avanzados por el diagnóstico precoz, se suma la aparición de intervenciones cada vez más sofisticadas y menos invasivas incluso para los casos más complicados, sírvanos como ejemplo la utilización de la cirugía robótica para diversas patologías, en especial todo lo referente a urología. Esto supone una recuperación más rápida del paciente con una menor estancia hospitalaria y con menor incidencia de complicaciones y secuelas de las intervenciones, al ser estas cada vez menos cruentas y lesivas. Teniendo en cuenta el ejemplo mencionado de la cirugía robótica, la utilización del Robot Da Vinci en intervenciones de próstata, supone una disminución importante de los casos de incontinencia urinaria e impotencia como efectos secundarios de la propia intervención. En conjunto implica una reducción significativa del coste medio del proceso.

Cada vez se cuenta con la posibilidad de empleo de fármacos más efectivos y con menos efectos secundarios que contribuyen a poder disminuir las estancias hospitalarias.

Por otra parte, cada vez se cuenta con la posibilidad de empleo de fármacos más efectivos y con menos efectos secundarios que, a la vez que evitan actuaciones terapéuticas ciertamente traumáticas para el paciente, contribuyen en muchos casos a poder disminuir las estancias hospitalarias al poder ser administrados a domicilio o bien mediante centros de hospitalización ambulatoria u hospitalización de día sin pernocta.

Por el contrario, todos estos aspectos tan positivos que hemos visto hasta ahora tienen un reverso en el que paradójicamente, a pesar de implicar una mejora de diagnóstico y acciones terapéuticas y mejorar índices de mortalidad y edad media de fallecimiento, generan situaciones que incrementan el coste de mantenimiento de la salud.

Por una parte, el conjunto de avances tecnológicos aumenta la esperanza de vida disminuyendo la mortalidad, pero esto no presupone un mantenimiento de la calidad de vida. Esta, por el contrario, va disminuyendo a medida que envejecemos como consecuencia de la aparición de procesos crónicos fruto del natural deterioro del cuerpo y sus funciones. Vivimos más, pero no necesariamente mejor. Cada vez son necesarios más cuidados y cada vez durante más tiempo con el resultado de que aquello que en un principio suponía un descenso del coste medico da un giro perverso transformándose en un agente que incrementa el coste asistencial del enfermo crónico.

El cambio climático es uno de los mayores retos sociales y ambientales a los que se enfrenta la sociedad del siglo XXI y es una de las grandes preocupaciones que los ejecutivos de seguros vienen destacando en las principales encuestas del sector de los últimos años.

El cambio climático es uno de los mayores retos sociales y ambientales a los que se enfrenta la sociedad del siglo XXI.

Cambio Climático, siguiendo la definición del Intergovernmental Panel on Climate Change, se define como la variación en el estado del sistema climático, formado por la atmósfera, la hidrosfera, la criosfera, la litosfera y la biosfera, que perdura durante periodos de tiempo suficientemente largos (décadas o más tiempo) hasta alcanzar un nuevo equilibrio. Puede afectar tanto a los valores medios meteorológicos como a su variabilidad y extremos.

Los cambios climáticos han existido desde el inicio de la historia de la tierra, han sido graduales o abruptos y se han debido a causas diversas, como las relacionadas con los cambios en los parámetros orbitales, variaciones en la radiación solar, la deriva continental, períodos de vulcanismo intenso, procesos bióticos o impactos de meteoritos. El cambio climático actual es antropogénico y se relaciona con la intensificación del efecto invernadero, en especial con el aumento de la radiación recibida por la tierra debido a las emisiones industriales procedentes de la quema de combustibles fósiles.

Estas emisiones retienen la parte de la energía que devuelve la tierra a la atmósfera, impidiendo que salga al espacio exterior, lo que hace que la temperatura de la superficie terrestre se eleve provocando alteraciones en el sistema climático existente.

Se acaba de publicar que los niveles de gases que provocan este efecto (básicamente, metano (CH4), dióxido de carbono (CO2), óxido nitroso (N2O) y ozono troposférico, (O3) alcanzaron un nuevo récord en 2018, un año en el que, por ejemplo, los niveles de dióxido de carbono (CO2) llegaron a 407,8 partes por millón (ppm), frente a las 405,5 ppm de 2017, según datos del boletín de gases de efecto invernadero (GEI) de la Organización Meterológica Mundial (OMM).

Este organismo advierte de que la tendencia ascendente continuará y no se prevé que el techo de emisiones se vaya a alcanzar en el corto plazo si se mantienen las actuales políticas, lo que implicará que las generaciones futuras se tengan que enfrentar a impactos cada vez más graves del cambio climático como el aumento de las temperaturas, los eventos extremos, el estrés hídrico, el aumento del nivel del mar y la pérdida de ecosistemas marinos y terrestres.

En España la temperatura media ha aumentado 1,5 grados centígrados, medio grado más que la media del planeta.

España, junto con el resto de las regiones del sur del continente, será una de las zonas que más sufriría las consecuencias, como ya nos está indicando nuestra subida de temperatura media que ha aumentado 1,5 grados centígrados en las últimas tres décadas, medio grado más que la media del planeta.

Nos encontramos ante un territorio como el español bastante complejo climáticamente, en el que la precipitación media anual varía de más de 2.600 mm a alrededor de 100 mm de una zona a otra. Asimismo, el rango de temperaturas, resultado de la diversa orografía del país, es igualmente variable tanto en valores medios como en valores extremos. Nuestra posición en la frontera entre la zona templada con circulación del oeste y la zona subtropical, entre el Océano Atlántico, un mar interior como el Mediterráneo y el norte de África, proporciona una enorme complejidad a esta variabilidad climática. Sólo en la Península Ibérica y Baleares hay 13 tipos de clima según la clasificación de Köppen (AEMET-IM, 2011). En comparación, otros países de nuestro entorno como el Reino Unido o Francia sólo tienen 2 o 3.

En este entorno el aumento de la temperatura está comenzando a ocasionar cambios profundos sobre el territorio español que se agudizarán en el futuro como son la desertización (al menos el 20% del territorio español es desértico y en este siglo podría aumentar al 75%), estrés hídrico (siete de las diez cuencas hidrográficas con mayor estrés hídrico de Europa se encuentran en España), heladas, vientos huracanados, lluvias torrenciales y tormentas con fuerte pedrisco entre otras contingencias meteorológicas que se suman a los incendios o fuertes períodos de sequía.

Al igual que a nivel mundial, en España, no todas las zonas sufren los mismos riesgos climáticos: la zona de levante está sometida a riesgo de lluvias torrenciales, inundación y pedrisco; la cornisa cantábrica a riesgo de temporales de viento; los temporales de nieve afectarían a la mitad norte y prácticamente la totalidad del territorio sufre riesgo de sequía. Los embates de mar, asociados a tempestades ciclónicas atípicas, ocurren fundamentalmente en la costa atlántica.

Las consecuencias de todos estos efectos son importantes pérdidas humanas y económicas. Las pérdidas económicas originadas por las catástrofes naturales son millonarias, juntándose dos efectos, por un lado el aumento de la frecuencia y la intensidad de los peligros, es decir, de los eventos concretos al cambio climático comentados anteriormente, y por otro lado el aumento de la exposición, derivada del crecimiento económico y de la mayor concentración de población y bienes en zonas vulnerables. Hasta la fecha, la inundación es el riesgo climático que más pérdidas económicas ha ocasionado en España. Le siguen las tormentas y los temporales marítimos.

Ante esta situación no es de extrañar que todos los sectores de la economía vivan sus consecuencias, el clima afecta al volumen de ventas, costos y gastos, creando volatilidad e incertidumbre en ingresos y resultados.

Por su naturaleza, el agrario y el ganadero son los sectores más afectados. 2018 fue el segundo año de mayor siniestralidad en la historia del seguro agrario, por detrás de 2012, con más de 755 millones de euros de pérdidas y una superficie total siniestrada de 1,4 millones de hectáreas. Otros sectores que se ven afectados son la sanidad, la energía, el turismo o la construcción.

En las últimas décadas y a nivel mundial el sector de seguros se ha constatado un aumento de las pérdidas directas y de las aseguradas por causas meteorológicas (ciclones tropicales, depresiones extratropicales y tormentas locales), hidrológicas (inundación fluvial y costera, corrimientos de tierra), o climatológicas (temperaturas extremas, sequía, incendios forestales). Estos eventos afectaron directamente a este sector a través de siniestros en los ramos de Hogar, Comercio, Comunidades, Industrial, Pérdida de Beneficios, Autos, Mercancías, Agrario, Vida,... etc.

Durante el bienio 2017-2018 las pérdidas aseguradas fueron de 219.000 millones de dólares, y aunque fue el peor bienio de la industria aseguradora, esta cifra tan sólo representa el 30% de las pérdidas económicas originadas por este tipo de catástrofes lo que evidencia el importante desfase de cobertura aseguradora que existe en la economía mundial.

En España el impacto de las catástrofes en el bienio 2017-2018 se estima en un global que fue de 650 millones de euros.

En este mismo período en España el impacto de las catástrofes fue de 432 millones de euros para el Consorcio, a lo que habría que sumar lo abonado por las compañías aseguradoras y reaseguradoras, estimándose un global de 650 millones de euros.

España dispone de un sistema de cobertura aseguradora de riesgos extraordinarios, establecido por ley, gestionado por el Consorcio Compensación de Seguros (CCS), que es una entidad pública estatal y para cuyo funcionamiento es indispensable la participación del sector asegurador privado. La característica esencial del sistema de riesgos extraordinarios es la obligatoriedad de proporcionar al asegurado una cobertura frente a unos riesgos que se consideran atípicos a través de su inclusión en las pólizas de daños en los bienes (con algunas excepciones), de vida y de accidentes personales, y que son contratadas por los tomadores con las compañías aseguradoras de su elección. Ello representa que una misma póliza ofrece una doble cobertura: la de los riesgos ordinarios, que corre a cargo de la compañía aseguradora y la de los riesgos extraordinarios, que asume el CCS. El tomador, por esta segunda cobertura, abona un recargo sobre las cantidades aseguradas, que es cobrado por la entidad aseguradora junto con sus primas. Así, el CCS actúa como asegurador directo en los casos de siniestros producidos por catástrofes naturales, entre ellas las de origen hidrometeorológico: inundación fluvial o costera, vientos superiores a 120 km/h o tornado. Al producirse alguno de estos fenómenos, el CCS indemniza a los asegurados por los daños producidos en las mismas condiciones de su póliza original, con una franquicia que se aplica a comercios, industrias y empresas, no a particulares.

Además de estas catástrofes hidrometeorológicas, el CCS cubre también riesgos geológicos (terremoto, maremoto, erupciones volcánicas), caída de meteoritos y otros originados por el hombre. El sistema es auto-sostenible y no requiere de ningún tipo de aportación de los presupuestos de ninguna administración pública.

Entre 2010 y 2018 ha abonado más de 2.600 millones de euros en compensaciones, el 99,39% de las cuales por desastres naturales, desglosado en 64,4% por inundación fluvial o costera, 15,6% por vientos fuertes y 19,39% por terremotos.

El sistema de cobertura de riesgos extraordinarios ha ido transformándose a lo largo de sus 75 años de existencia. Ha evolucionado en conjunción con el sector asegurador español y la propia sociedad y economía españolas, y ha estado funcionando en un entorno climático como el español, que es particularmente complejo y variado. Indudablemente, el cambio climático puede modificar la distribución de esta variedad climática, y es incluso posible que la reduzca, pero el sistema de riesgos extraordinarios está probado en estas condiciones variables y muy diferentes entre sí y ha dado una respuesta adecuada y eficaz en la estabilidad del sector asegurador español y hoy en día es tomado como referente en la cobertura de riesgos a nivel internacional.

Se estima que el 70% de las pérdidas aseguradas por catástrofes son absorbidas por el CCS, del restante 30% se hacen cargo las compañías aseguradoras. Éstas últimas responden por los riesgos climáticos ordinarios o no extraordinarios como por ejemplo: lluvia, nieve, incendios, vientos fuertes (inferiores a los 120 km/h), etc. Estos riesgos no generan un impacto económico tan elevado como los riesgos extraordinarios, pero es importante tenerlos en cuenta porque pueden ocasionar un crecimiento importante de siniestros en el sector asegurador. Según datos recientes, esta dinámica se viene presentando en los últimos años: dado el aumento en la frecuencia de estos eventos el seguro privado español ha visto aumentar su Ratio Combinado en 2 ó 3 puntos porcentuales en algunas líneas de negocio, así la siniestralidad de hogar ha ido pasando del 52,2% en 2016, 56,2% en 2017, 58,2% en 2018 y a cierre del tercer trimestre en 2019 es del 60,21% (según publicó ICEA) y todo ello debido en gran parte al impacto de eventos climáticos.

Para proteger su solvencia económica, las aseguradoras recurren al mercado de reaseguro bajo distintas modalidades, de forma que gran parte de esta siniestralidad pasa al reaseguro mediante coberturas proporcionales. Además de estas coberturas primarias con las que las compañías protegen sus carteras, contratan coberturas no proporcionales específicas para protegerse de eventos que afecten a dos o más pólizas, es decir, de cúmulos, y que protegen el negocio que retienen, con ellas estabilizan su cuenta de resultados cuando se ven afectados por este tipo de siniestros.

Internacionalmente este tipo de coberturas, sin la presencia de un organismo como el Consorcio, son básicas para la supervivencia de las compañías aseguradoras y reaseguradoras, diseñadas con unas estructuras bastante complejas y con enormes capacidades que en algunas ocasiones sobrepasan los 1.000 millones de euros. El mercado de este tipo de coberturas mueve al año miles de millones de euros en primas y billones de capacidad.

Aquí en España, este tipo de coberturas, se han ido actualizando en prioridades de retención y en capacidades, manteniendo unas estructuras sencillas, que cubren perfectamente las necesidades de las compañías.

Revisando la serie reciente, en el año 2010 la tormenta Klaus barrió literalmente a España dejando numerosos daños materiales. El siniestro, que es el mayor hasta la fecha, se valoró en su momento en 600 millones de euros, de los que más del 30% se hicieron cargo las compañías de seguro. Ese año el 90% de los contratos de reaseguro no proporcional se vieron afectados, absorbiendo el reaseguro gran parte de las pérdidas.

Otros ejemplos históricos de este tipo de siniestros y que han afectado de forma importante a las coberturas no proporcionales de cúmulos han sido las nevadas de Cataluña en 2010, las granizadas de Madrid de 2008 y 2014, y más recientemente las tormentas de diciembre 2016 y de enero y febrero de 2017.

La “dana de septiembre” de 2019 ha tenido graves consecuencias a nivel humano con 6 muertos y un desaparecido, y a nivel económico, con pérdidas económicas de varios miles de millones de euros. Se estima un impacto para el Consorcio de alrededor de 425 millones de euros y por encima de 100 millones de euros para las compañías aseguradoras. Gran parte de este importe, será soportado por el reaseguro a través de los contratos de protección a la retención de las aseguradoras.

Como vemos, de esta manera nuestro sistema formado por Consorcio, aseguradoras y reaseguradoras forma uno de los sistemas en el mundo más eficiente, solidario y global de cobertura de siniestros de catástrofes.

Dentro de este marco, no solo debemos fijarnos en los riesgos y peligros y la forma de mitigarlos en nuestras entidades, también, este entorno nos da oportunidades para mejorar que debemos aprovechar y una serie de retos que tendremos que afrontar en los próximos años. Estas oportunidades y retos para el sector asegurador pasarían por:

- Seguir manteniendo la solvencia del sector absorbiendo el incremento en la ocurrencia de eventos climáticos extremos.

- Aumentar y fomentar la contratación de seguros para disminuir los daños económicos ocasionados por los eventos climáticos extremos en la población.

- Adaptación y mejora de la protección de actividades económicas afectadas directamente por el cambio climático, como: la agricultura, ganadería, transporte marítimo, etc.

- Mejorar la medición y calibración de los impactos de este tipo de eventos, y desarrollo de modelos predictivos.

- Adecuar las capacidades y las coberturas de reaseguro de las compañías aseguradoras a sus necesidades reales y establecer unos plenos de retención en línea con el nivel de solvencia de las mismas.

- Participar en la lucha contra el Cambio Climático asumiendo nuestra responsabilidad social corporativa como industria con:

- Criterios responsables de suscripción, limitando y agravando a los riesgos más contaminantes y apoyando a riesgos y proyectos que reduzcan el riesgo.

- Potenciar y desarrollar productos aseguradores que favorezcan a los riesgos medioambientalmente responsables, de protección específica ante ciertos eventos catastróficos, de acceso rápido a indemnizaciones, de uso de energías renovables….

- Criterios responsables de inversión, es decir, criterios medioambientales, sociales y de gobernanza.

- Reduciendo nuestro impacto medioambiental como empresas.

- Apoyo a la concienciación de la sociedad sobre este problema, mediante la divulgación de nuestro conocimiento y mensajes sobre el impacto que sobre nuestro sector tienen estos eventos.

Si conseguimos solventar estos retos, aprovechamos las oportunidades que vamos a tener y además ponemos nuestro granito de arena para la lucha contra el Cambio Climático nos encontraremos con un futuro mejor que el que en estos momentos se está proyectando siguiendo con la línea de inercia con la que hemos estado viviendo.

La sociedad y, por tanto, el mundo del seguro se ha enfrentado en el pasado a numerosos retos a los que ha ido dando respuesta, hoy en día, tenemos que enfrentarnos a otros nuevos. El envejecimiento es uno de ellos. ¿Cómo pueden las aseguradoras abordar la problemática planteada por el aumento de la esperanza de vida?

Se espera que la población mundial crezca en 2000 millones de personas de aquí a 2050, por lo que los mayores de 65 años representarían una de cada seis personas en el mundo (16%).

El envejecimiento de la población se está convirtiendo en una cuestión fundamental a nivel mundial

El mundo está envejeciendo. En 2018, por primera vez en la historia, el número de personas mayores de 65 años en el mundo superó al de niños menores de cinco años. Y se prevé que esta tendencia se mantenga. Se espera que la población mundial crezca en 2000 millones de personas de aquí a 2050, por lo que los mayores de 65 años representarían una de cada seis personas en el mundo (16%) –frente a una de cada once en 2019 (9%)–, e incluso una de cada cuatro en Europa y América del Norte. Dentro de este segmento, el número de los mayores de 80 años podría triplicarse. Los factores de esta tendencia mundial son el aumento de la esperanza de vida, la disminución de la tasa de fertilidad y el incremento del número de países que experimentan una reducción de su población. Este cambio significativo de la estructura por edad está llevando a una posible crisis en los países en los que un creciente número de personas mayores depende de las pensiones como resultado de la transición demográfica. Por consiguiente, los ingresos de la población activa se están viendo sometidos a presiones más fuertes para mantener a la población jubilada cada vez más numerosa.

El envejecimiento de la población es uno de los fenómenos más importantes al que se enfrentan los países desarrollados desde la segunda mitad del siglo XX. España no es una excepción: con una esperanza de vida al nacimiento de 85,8 años para las mujeres y 80,43 para los hombres, los españoles son los que envejecen más rápido en Europa. Esta tendencia se debe a los siguientes factores:

- La mejora de los hábitos de vida, la promoción de la atención sanitaria y el desarrollo de las tecnologías médicas son las principales causas de la reducción de la mortalidad después de los 65 años, que explican por lo tanto el aumento de la esperanza de vida a lo largo del siglo. Otros factores específicos de España son la extensión de la Seguridad Social de las pensiones a toda la población y la universalización de la asistencia sanitaria, así como una dieta mediterránea saludable.

- La disminución del número de hijos por mujer en edad fértil, que pasó de 1,44 en 2008 a 1,26 en 2018, según el Instituto Nacional de Estadística (INE), también tiene su importancia. Este descenso se puede correlacionar con la crisis económica, así como con la evolución del papel social de la mujer, el mejor acceso a la educación y la menor presencia de la religión en la sociedad española.

- En 2018, el aumento natural fue negativo, pero los flujos de inmigración podrían afectar a la demografía de forma ambigua. Un saldo migratorio positivo ayuda a compensar el cambio de la estructura por edad, pero hay que tener en cuenta que esta población inmigrante contribuirá al envejecimiento del país en el futuro.

En 2050, en España se prevé que este segmento represente el 30% de la población, convirtiendo a España en el quinto país más viejo del mundo, por detrás de Japón, Macao, Corea del Sur e Italia.

Hoy en día, según el INE, las personas mayores representan el 19,2% de la población española.

En 2050, se prevé que este segmento represente el 30% de la población, convirtiendo a España en el quinto país más viejo del mundo, por detrás de Japón, Macao, Corea del Sur e Italia. Se espera que la esperanza de vida al nacimiento siga creciendo, alcanzando los 87,68 años para las mujeres y los 82,92 para los hombres en 2033. Los mayores de 65 años representarían entonces el 25,2% de la población española, con un incremento más importante en las comunidades autónomas de Madrid y Cataluña.

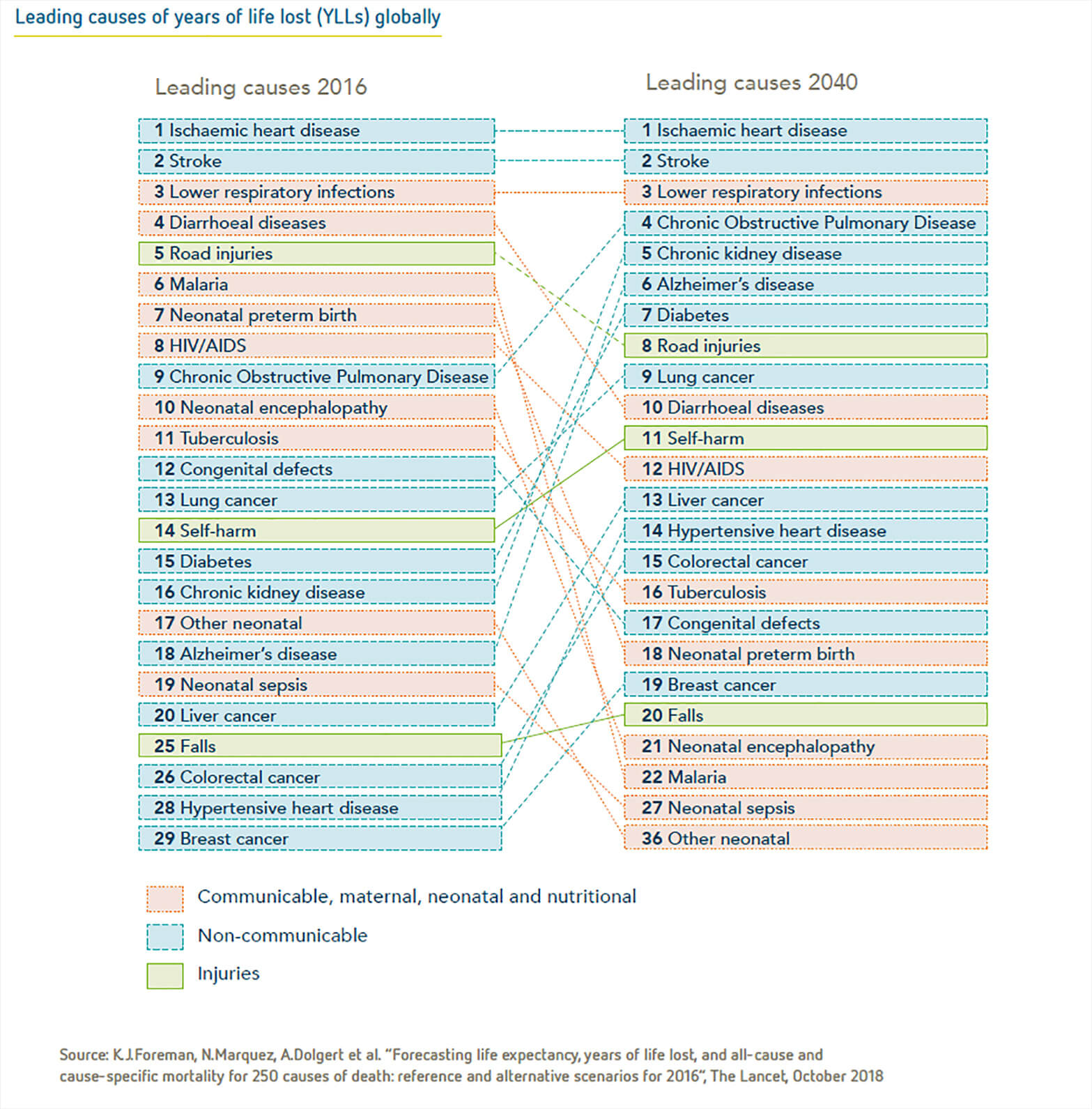

El aumento de la esperanza de vida plantea nuevos retos

El envejecimiento de la población mundial conlleva grandes desafíos para la estabilidad social y económica de los países. La determinación del número de defunciones y de las causas de muerte puede ayudar a evaluar la eficacia del sistema de salud de un país. En 2016, más de la mitad de las muertes en el mundo (54%) se debieron a diez causas. La cardiopatía isquémica y el accidente cerebrovascular han sido las principales causas de muerte en el mundo durante los últimos quince años. Les siguen la enfermedad pulmonar obstructiva crónica, el cáncer de pulmón y la diabetes. Sin embargo, cabe señalar que la mortalidad por demencia se ha más que duplicado entre 2000 y 2016, pasando de la 14a posición a la 5a en 2016. En los países de altos ingresos, la enfermedad de Alzheimer y otras demencias son incluso la tercera causa de muerte, por detrás de la cardiopatía isquémica y el accidente cerebrovascular.

Según un estudio publicado en el Lancet (octubre de 2018), aunque las tres principales causas de mortalidad se mantendrán sin cambios hasta 2040, el panorama cambiará drásticamente, con una tendencia mucho más fuerte hacia las enfermedades no transmisibles, es decir, relacionadas con la genética, el medio ambiente o los hábitos de vida. En particular, las enfermedades mentales (Alzheimer), la diabetes y la insuficiencia renal crónica aumentarán considerablemente. Por un lado, estos cambios están directamente relacionados con los progresos de la higiene y los avances médicos y sociales en el mundo, y por otro lado, con las consecuencias en el envejecimiento de las sociedades. La resistencia antimicrobiana o la crisis de los opiáceos en los países desarrollados son nuevos factores que deberán ser abordados.

En 2019 ha sido nombrado máximo responsable del negocio tradicional del Grupo Catalana Occidente. ¿Cuáles son los principales retos a los que tendrá que hacer frente su Grupo?

En el Grupo Catalana Occidente pensamos que uno de los retos a los que se enfrenta el sector asegurador es la orientación al cliente. Una orientación que cada vez está más ligada con la digitalización y las nuevas tecnologías. En el Grupo Catalana Occidente entendemos la digitalización como un instrumento que tiene que servir para acercarnos y adaptarnos al cliente, así como para dar respuesta a sus necesidades. En definitiva, estamos ante un cliente cada vez más digitalizado y nosotros tenemos que evolucionar al ritmo que lo hace la sociedad.

Queremos que el cliente pueda decidir cómo relacionarse con nosotros en cada momento, por el canal que prefiera.

De esta forma, queremos que el cliente pueda decidir cómo relacionarse con nosotros en cada momento, por el canal que prefiera: a través de la página web; por teléfono, a través de nuestra aplicación, a través de las redes sociales, etc.

Asimismo, todos estos canales son un complemento para nuestros mediadores, ya que les permite ganar eficiencia y mejorar el servicio que prestan a sus clientes. Estamos convencidos de que junto a los canales y apoyos digitales que van surgiendo es fundamental, y seguirá siéndolo en el futuro, la atención y el asesoramiento personal del mediador.

Además, la digitalización debe permitirnos mejorar nuestros procesos: simplificar los de contratación de productos; ganar en eficiencia y en agilidad en lo relativo a la prestación de servicio; dotar de mayor flexibilidad a nuestros sistemas para ser capaces de ofrecer productos y coberturas a medida adaptadas a las necesidades de nuestros clientes, etc. En definitiva, la digitalización de los procesos contribuye a mejorar la eficiencia, reducir los tiempos de respuesta y, por ende, a mejorar la satisfacción del cliente.

Junto con esa orientación al cliente y el avance de la digitalización que comentaban también tenemos el reto de reforzar nuestra oferta de productos y servicios para adaptarla a las nuevas necesidades de nuestros clientes e impulsar el crecimiento de nuestras redes comerciales.

Entró en el Grupo allá por el año 1981. ¿Cuáles han sido los principales cambios que ha experimentado el Grupo desde entonces?

Llevo 38 años vinculado al Grupo Catalana Occidente y durante ese tiempo he ocupado distintos cargos de responsabilidad. Creo que una de las grandes cualidades del Grupo Catalana Occidente es haber sabido adaptarse a los cambios sociales y económicos que se han producido a lo largo de sus 150 años de historia. Además, somos un Grupo orientado al crecimiento rentable y con visión a largo plazo.

En este sentido, quizás entre los hitos que destacarían están en las distintas operaciones que hemos realizado dentro de nuestra política de adquisiciones que nos ha permitido convertirnos en uno de los referentes en el sector asegurador español, donde ocupamos la sexta posición, y la segunda a nivel mundial en el seguro de crédito. En total, el Grupo Catalana Occidente cuenta con 7.300 empleados y tiene presencia en más de 50 países.

El Grupo Catalana Occidente tiene como línea estratégica el crecimiento, la rentabilidad y la solvencia. En relación al crecimiento, ¿Cuáles son las principales áreas de negocio en las que trabajarán en los próximos años?

El propósito estratégico del Grupo Catalana Occidente es ser líderes en la protección y previsión a largo plazo de familias y empresas en España, y en la cobertura de riesgos de crédito comercial a nivel internacional. Todo ello en base, tal y como comentas, a los tres pilares del Grupo que son crecimiento, rentabilidad y solvencia.

El propósito estratégico es ser líderes en la protección y previsión a largo plazo de familias y empresas en España, y en la cobertura de riesgos de crédito comercial a nivel internacional.

Como indicaba anteriormente, hoy en día el cliente tiene mucha tecnología a su alcance y es capaz de adoptarla de una manera fácil y rápida. Nosotros, como grupo asegurador, no nos podemos quedar atrás en este proceso y queremos que el cliente pueda decidir cómo relacionarse con nosotros por el canal que prefiera en cada momento.

Para el mediador todos estos canales digitales tienen que ser entendidos como una herramienta que les permita estar más cerca de los clientes y adaptarse mejor a sus necesidades.

De cara al próximo año queremos seguir impulsando la actividad de nuestros mediadores para que crezca tanto en número de agentes como en productividad, ofreciendo siempre un servicio de calidad. También pondremos especial énfasis en la profesionalización de nuestros mediadores a través de, por ejemplo, el refuerzo de nuestro modelo de creación de red de agentes al que dotaremos de un mayor soporte económico, una supervisión cercana y de calidad, formación de alto nivel, etc.

Pero, además, pondremos en marcha otras iniciativas destinadas a seguir mejorando la experiencia de nuestros clientes para que nuestros mediadores puedan ofrecer un servicio de calidad, lo que nos permitirá poner en valor las ventajas competitivas que aporta nuestro modelo de distribución basado en la mediación. Por ejemplo, estamos poniendo mucho el foco en la realización de encuestas a nuestros clientes tras la prestación de un servicio para conocer su nivel de satisfacción y con el objetivo de mejorar su experiencia y la relación con la compañía.

Todo ello junto con el lanzamiento de nuevos productos y servicios adaptados a las necesidades de los clientes y la renovación de la oferta.

Existe la opinión que los requisitos de capital en el sistema bancario están siendo una desventaja competitiva para los bancos frente a otro tipo de entidades para determinados servicios financieros. ¿Cree que la normativa de Solvencia II también representa una carga para el desarrollo del sector asegurador?

Es importante recordar el papel que el seguro juega en el bienestar de la sociedad. En primer lugar, el seguro contribuye a la estabilidad financiera porque permite el crecimiento económico de una sociedad, protegiendo a las empresas y familias ante las incertidumbres. Y la legislación busca también proteger al consumidor, algo que como comentaba antes está en nuestro ADN, garantizando la solvencia de las aseguradoras.

El seguro ha cobrado más relevancia desde la pasada crisis económica. Las aseguradoras no necesitaron ayudas públicas y fueron capaces de crecer en resultado y mejorar sus márgenes de solvencia, generando empleo y cumpliendo sus compromisos.

Este rol fundamental del seguro ha cobrado más relevancia desde la pasada crisis económica, cuando las aseguradoras no sólo no necesitaron ayudas públicas, sino que fueron capaces de crecer en resultado y mejorar sus márgenes de solvencia, generando empleo y cumpliendo con todos sus compromisos. Esto significa que el modelo de regulación ha funcionado y está funcionando.

Desde su experiencia personal, a parte de las capacidades analíticas que ofrece la formación actuarial. ¿qué habilidades deberían desarrollar los actuarios para conseguir posiciones de liderazgo en las compañías de seguros?

Los líderes existen porque hay seguidores y, por tanto, las persones se adhieren a los proyectos cuando creen en ellos y coinciden con sus motivaciones e intereses, y creen que pueden aportar a ese proyecto.

Por ello, considero que el éxito del liderazgo recae en generar un clima de confianza que provoque la adhesión al proyecto, pero además son necesarios otros requisitos como tener un proyecto definido, una comunicación clara y una actuación coherente.

Para terminar, en el sector se habla de los cambios que están llegando: el big data, el coche autónomo, el próximo salto en las esperanzas de vida, la interconexión digital de las cosas, el cambio climático, etc. ¿Cómo se ven estos cambios desde su grupo?

En el Grupo Catalana Occidente somos conscientes de que vivimos un período de cambios a nivel tecnológico, económico y social que condicionan el negocio, pero también la forma de trabajar en las empresas.

En el momento actual, la transformación digital actúa como catalizador de esos cambios que comentábamos y, por tanto, cualquier empresa con una actitud innovadora y con visión a largo plazo debe ser consciente de este nuevo escenario y adaptarse. Somos un grupo asegurador con más de 150 años de historia, en los que hemos sabido adaptarnos a los cambios sociales y económicos que se han producido y por ello, vemos todas estas tendencias como una oportunidad adaptándonos a las necesidades de nuestros clientes.

De hecho, en algunas de ellas ya estamos trabajando como, por ejemplo, el coche conectado. En nuestro empeño por aumentar la seguridad y la protección en la carretera Seguros Grupo Catalana Occidente ha lanzado un servició de Connected Safety Car. Entre sus prestaciones cobra especial relevancia el sistema de llamada automática al servicio de emergencias (eCall) cuando el vehículo sufre una colisión. Este sistema puede reducir de manera significativa el tiempo de respuesta de los servicios de emergencia, gracias a que les facilita la localización exacta donde se ha producido el accidente, así como información adicional sobre el mismo.

También queremos incrementar la protección de nuestros clientes ante situaciones atmosféricas adversas y por eso, Seguros Grupo Catalana Occidente ha puesto en funcionamiento un nuevo servicio gratuito de alertas meteorológicas para los clientes que tengan contratado un seguro de hogar en su primera residencia. El objetivo de este nuevo servicio es avisar e informar a los clientes cuando se prevea un evento meteorológico importante (alerta naranja) o externo (alerta roja), en la localidad donde tienen asegurada su vivienda.

De esta forma, el cliente recibe un correo electrónico con los detalles de la alerta meteorológica, donde se indica el tipo de fenómeno que se prevé, el nivel de alerta, el porcentaje de probabilidad que se produzca y las fechas de inicio y final del mismo. En la comunicación también se incluyen las principales recomendaciones que, habitualmente, Protección Civil traslada a los ciudadanos ante estos fenómenos por lo que, con toda esa información los clientes de la seguradora podrán aminorar, en la medida de o posible, los riesgos y evitar el peligro.

Además, estamos apoyando iniciativas que buscan impulsar la innovación y la digitalización dentro del sector asegurador, pero sin dejar a un lado la solvencia y rigor que siempre nos ha caracterizado. Por ejemplo, hemos firmado un convenio de colaboración con Barcelona Health Hub, la primera asociación tecnológica de la ciudad que une centros de innovación en salud digital. El acuerdo busca impulsar la innovación en el ramo de la salud a través del desarrollo conjunto de distintas actividades de investigación; colaboración con startups y formación. También hemos apoyado un encuentro con The Valley destinado a dar a conocer las nuevas tendencias tecnológicas del sector de la salud.

Antonio Ferreiro Cánovas es miembro titular del Col·legi d’Actuaris de Catalunya desde el año 2002.

Ha residido en a Alemania durante 12 años, a la India durante 3 años y desde Septiembre de 2015 reside en Toronto (Canadá) con su familia.

Durante su carrera profesional ha trabajado en diferentes países, como Reino Unido, Países Bajos, Francia, España, Alemania, India y Canadá. Y ha conducido proyectos en países como Australia, Chile, Turquía y Singapur.

En la actualidad trabaja para Deloitte Canadá como Senior Manager dentro del área de seguros y actuarial.

Cuáles son los rasgos diferenciadores de la percepción que tiene la Sociedad respecto a los actuarios en los tres paises en los que has estado, respecto a la percepción en España?

En los países de habla germánica, la percepción del actuario es de que es un profesional muy bien preparado y en posesión de una base matemática y estadística muy fuerte. La carrera de actuario no existe como tal en la universidad. En estos países es la asociación actuarial local (como por ejemplo la Deutsche Aktuarsvereinigung, o DAV, en Alemania) la que se encarga de formar actuarios. En general, yo diría que es una profesión bastante bien remunerada, pero con limitaciones, si se aspira a posiciones de management general.

Es en los países y mercados anglosajones donde existen los estándares de formación y asociación más altos para los actuarios. La mayor diferencia con los actuarios europeos es que en estos países el actuario está muy cercano al negocio y es más pragmático.

En los países anglo sajones, Reino Unido, USA, Canadá, Sud África, Australia, entre otros, la profesión del actuario es conocida y respetada dentro de la Sociedad. A mi juicio, son estos los mercados donde existen los estándares de formación y asociación más altos para los actuarios en el mundo. Yo diría que la mayor diferencia con los actuarios europeos es que en estos países el actuario está muy cercano al negocio y es más pragmático, en la medida de lo posible.

India merece una mención especial. Es uno de los países con mayor crecimiento a nivel mundial, globalmente y también a nivel asegurador. Es una economía emergente donde la figura del actuario, sobre todo de no-vida, es relativamente nueva y poco conocida en la Sociedad. El reto ahí, sin embargo, en que es un país bastante cerrado y reticente a importar talento de una forma permanente.

¿Dónde te has encontrado mejor acogido y por qué ?

Cada una de mis etapas ha sido bastante diferente y llegó en momentos donde mi situación personal también era diferente. En general yo diría que la acogida en un nuevo país los dos primeros años es difícil, pero luego todo se es un poco más fácil.

Respondiendo a la pregunta, yo creo que me quedaría con Alemania y Canadá, a la vez. A Alemania me marché becado por la Generalitat de Catalunya, con 22 años, para finalizar mis estudios.

Cuando me uní al grupo Munich RE, en su central mundial en Munich, en el año 2005, después de haber trabajado por toda Europa, creí que había encontrado mi sitio en el mundo para siempre. Pero aun habían sorpresas en mi camino! India fue una experiencia muy intensa y en Canada las cosas me van bien.

¿Cuáles son las diferencies de formación entre los actuarios catalanes y los que trabajan en estos otros países?

La mayor diferencia es que la formación en estos países antes mencionados se fundamenta en pasar una serie de exámenes profesionales (entre 7 y 10 en general) después de la carrera, que suele ser matemáticas o estadística. La excepción sería Canadá donde la carrera de ciencias actuariales sí que existe, es muy conocida y proporciona la base antes de los exámenes profesionales.

En general, convertirse en un Fellow es un proceso que conlleva un sacrificio importante durante unos años, en los que actuario trabaja y estudia (eso sí, con apoyo y sponsoring de las empresas). La otra gran diferencia es que hay una gran distinción entre los actuarios de vida, de no-vida y de pensiones.

Existen dos aspectos que me gustaría mencionar para animar a nuestros profesionales. Solvencia II y en estos momentos IFRS 17 han cambiado las reglas de juego. En mi opinión, el actuario español no tiene nada que envidiar a nivel técnico de sus referentes europeos o de otras partes del mundo. Para competir fuera de casa, sin embargo, hay que dominar el inglés a nivel nativo y conocer la normativa legal de cada país, lo que permite a un actuario ejercer la profesión.

El actuario español no tiene nada que envidiar a nivel técnico de sus referentes europeos o de otras partes del mundo.

¿Cómo fue tu integración laboral en países tan diferentes?

Diferente pero, en general lleva tiempo. En Alemania fue progresiva. Los temas que llevaba en Munich RE eran mundiales y no tenían que ver tanto con el mercado alemán. La integración en la empresa fue importante. Tuve la suerte de asistir a muchos seminarios, tanto internos como externos, lo que facilita construir tu red de contactos.

A la India llegué con una posición directiva a una de las joint ventures del grupo Munich, lo que facilito ciertos temas. Pero la integración con la cultura corporativa en Mumbai, el mercado asegurador en general y la relación con el regulador me requirieron de mucha flexibilidad y adaptarme a una manera diferente de hacer las coses.

La integración en Canadá fue dura el primer año, pero tuve apoyo dentro de mi firma y de fuera. Llegar a un nuevo continente, ciudad, mercado asegurador, etc. requiere tomarse las coses con calma. Otro aspecto a considerar fue la transición de la industria aseguradora a la consultoría. Ahora me encanta el trabajo que hago.

Quizás lo que tienen en común es que para mí todas las experiencias es que situarme en un nuevo entorno ha sido siempre un reto que me ha fascinado.

¿Tuviste que colegiarte de forma obligatoria para ejercer la profesión en estos países?

Yo soy miembro del Col.legi d’ Actuaris de Catalunya (CAC) desde el 2002, de la asociación Alemana (DAV) desde el 2007 y del Instituto de Actuarios Españoles (IAE) desde el 2016. En Canadá estoy afiliado al Canadian Institute of Actuaries (CIA) desde el año 2016, donde básicamente tengo las mismas obligaciones que los otros miembros, aunque aún no estoy colegiado.

El único país donde me tuve que colegiar obligatoriamente para ejercer fue en la India. El Regulador aprobó mi mandato a petición del grupo Munich RE, y eso me permitió firmar todos los informes y otros que iban al Regulador. La anécdota aquí es que cuando el regulador examinó mis documentos, me pidieron 10 años de post cualificación como Fellow dentro de una asociación que fuera miembro de la International Actuarial Associacion (IAA). En mi caso, ese requisito lo cumplió mi colegiación con el Col.legi d’Actuaris de Catalunya (CAC) !!.

Aquí dejo unes palabras de gratitud a mis algunos de mis profesores de la Universidad de Barcelona (UB), como Mercedes Ayuso, Montserrat Guillen, Antonio Alegre o Diego Valero, que nos explicaron muchas veces la importancia de colegiarnos. En mi caso recuerdo haber asumido mis costes de colegiación antes de poseer un teléfono móvil!!

¿Cómo está organizada la formación continuada (CPD) para los actuarios en estos países? Y en tu opinión ¿cuál es el país más avanzado en este asunto?

En Alemania, la formación continuada se empezó a debatir alrededor del año 2009 y se formalizó como obligatoria en el año 2011.

En Canadá, la formación continuada existe desde hace bastantes años. En la India aun no existía cuando yo trabajé allí. Tanto en Alemania como en Canadá, la formación continuada es obligatoria para permanecer colegiado a largo plazo. Su relevancia es muy reconocida por el mercado, tanto por las empresas, que tienen que enviar sus actuarios a actividades de formación, como para los actuarios, que exigen formación a sus empresas.

Me consta que el Col.legi d’Actuaris de Catalunya (CAC) ha puesto en marcha su Programa CPD en el año 2019, en un formato muy parecido al existente en otras instituciones hermanas. Estoy convencido que dentro de un par de años podremos hablar de su éxito entre miembros del Col.legi.

¿Cuánto tiempo y que tipo de actividades has realizado en cada país?

Empecé mi trayectoria profesional en GE Capital, mediante un programa de trainee de dos años. A principios de siglo XXI, General Electric (GE) era la compañía más grande del mundo a nivel de capitalización, número de empleados, ventas, etc. Tenían unos programes de formación increíbles. Entre uno de sus negocios, tenían la cuarta reaseguradora mundial, ERC Frankona, que era donde yo quería trabajar. Después de 4 rotaciones en 4 países europeos y en cuatro negocios, dos de ellos en seguros, finalicé mi programa en Londres y entré a trabajar con Genworth Financial, que fue la spin-off del negocio de seguro directo. ERC Frankona se vendió a Swiss Re y en ese momento, decidí que quería trabajar en una gran reaseguradora.

En Agosto del 2005 entré en Munich RE y estuve en el grupo hasta el Agosto del 2015. Tuve tres posiciones. La primera fue como actuario en el departamento de retrocesión global (el seguro de reaseguro). Allí se compraba la protección para el grupo Munich RE contra riesgos catastróficos. Fueron años muy importantes dentro del sector ya que llegó el Huracán Katrina en el 2005, que provocó daños por EUR 2 Billion en siniestros al grupo, de los que alrededor de EUR 500 Million se recuperaron gracias a la cobertura de retrocesión.

Entre el 2007 y el 2012, trabajé como subscriptor de reaseguro retrospectivo. Básicamente se trataba de la compra de carteras de reservas a nivel global. Grandes carteras que salen al mercado por diferentes motivos y que las grandes reaseguradoras quieren comprar. Nuestros competidores eran Berkshire Hathaway, Swiss Re, ENSTAR, SCOR, etc. Tanto en mi primer trabajo como en esta posición tenía mucho contacto con mercados, brokers y viajaba bastante. Una transacción que recuerdo en particular fue en Sydney, Australia, donde se analizó una cartera de 2 Billion en reservas y donde tuve que hacer allí la due diligence.

Mi última etapa con el grupo fue desde mediados del 2012 hasta el 2014 donde se presentó la oportunidad de ir a trabajar a la India como Chief Actuary en una de las Joint Ventures del grupo. Allí me encargue de dirigir todos los temas actuariales, implementaciones de sistemas, sofisticación del pricing, lanzamiento de productos y muchos otros temas. Llevé un equipo de 15 actuarios y formé parte de diferentes comités ejecutivos.

En la actualidad, y desde el año 2015, ocupo el puesto de Senior Manager, responsable de no-vida, en Deloitte Canadá. Hay dos actividades que ocupan la mayoría de mi tiempo: en primer lugar, dirigir el soporte a la actividad de auditoría que realizamos a compañías de seguros a principios de cada año. En segundo lugar, el desarrollo del negocio de no-vida y la ejecución de proyectos dentro del ámbito asegurador y actuarial.

¿Qué aspectos destacarías de tu experiencia personal y profesional?

Que pregunta mas difícil! Creo que a nivel profesional ya lo he explicado anteriormente. A nivel personal, quizás destacar que soy muy trabajador, disciplinado, curioso y persistente.

De los tres países en los que has estado, ¿en cuál de ellos fue te resultó más difícil el acceso al mercado laboral?

Yo creo que en Canadá, por dos motivos. El primero es que aquí busqué trabajo sin sponsor , algo que tuve en el pasado. El segundo es que las políticas de inmigración son duras y en general penalizan la edad. Estuve alrededor de un año y medio entrando y saliendo del país, conociendo a gente, haciendo entrevistas, informándome de temas de inmigración, etc. Durante estas visitas estaba con mi ahora ya esposa, que conocí en Mumbai cuando ella visitaba a su familia.

Siempre comento que ocho de diez personas con las que me entrevisté por temas laborales decían que no tenía experiencia en el mercado Norte Americano y que por eso no me podrían contratar. Dos de diez encontraron mi perfil interesante y empezamos a explorar la manera de traerme al país. Al final fue Deloitte quien lo hizo y tardamos 6 meses.

¿Cuál es el motivo que hace que un actuario vaya a trabajar a un país tan alejado geográfica y culturalmente como la India?

Fueron tres motivos. El primero, a finales del 2011 finalicé mi Executive MBA, una formación directiva que siempre había soñado realizar. Durante los 2 años que duró el Programa tuvimos módulos globales en Nueva York, Shanghai, Singapore y Oslo. Fue una experiencia que me preparó para aspirar a posiciones directivas en cualquier parte del mundo, …….., así que por qué no la India?

El segundo motivo es que me pregunté: Antonio, a ver, si no te atreves a ir a la India ahora, quizás te arrepientas dentro de 10 años? Y la respuesta era un claro SI. Así que cerré mi vida en Munich y me mudé a Mumbai. Mi visión era que en el futuro la influencia de India en el mundo iba a ser significativa y que yo quería aprender directamente de ellos. El jefe de mi jefe aquí en Canadá es de origen indio.

El tercer motivo fue la oportunidad que se me ofreció dentro de mi empresa. En aquel entonces, y después de completar mi EMBA, yo bromeaba que me iba a la luna si tenía sentido profesional para mí. Fue un avance importante o todos los niveles, también a nivel financiero. Parece fácil ahora mirando atrás, pero fue una de las decisiones más difíciles de mi vida. La otra fue venir para Canadá.

¿Cual es la diferencia en Canadá entre los actuarios full member i los que no lo son ? Que requisitos tienen que cumplirse para mantenerse en esta categoría ?

En Canadá, la profesión actuarial la regula el Canadian Institute of Actuaries (CIA). Básicamente hay tres niveles: el full member, o Fellow, que lleva las sigles FCIA. El asociado, o Associate, que lleva las siglas ACIA y el afiliado, o Affiliate.

El Fellow ha completado todos los exámenes (que son 9) y autoriza al portador a firmar balances, notas técnicas, cambios de tarifas, informes de solvencia, etc. ante el Regulador. El Associate por contra, ha completado 6 de 9 exámenes y no está autorizado a firmar esos documentos. Una vez se es FCIA or ACIA, el requisito principal es mantener el CPD al día y el no recibir ninguna medida disciplinaria del CIA.

El Afiliado es básicamente un Fellow de otra institución que trabaja en Canadá, como es mi caso. En estos momentos cumplo requisitos que me reconocerían como ACIA.

Sabemos que has obtenido la acreditación CERA. ¿Dónde has hecho la formación? ¿Cuál es la valoración de la acreditación CERA en los mercados donde has estado?

Efectivamente, dipongo de la acreditación CERA desde hace poco tiempo. Empecé mi formación en el año 2012 desde la India. El motivo fue que en entonces se estaba introduciendo Solvencia II en Europa, mi mandato para la India era de originalmente 5 años, así que no quería perder el tren.

El CERA se introduzco antes en el DAV, de donde soy full member. Cuando empezaron a ofrecerlo a los colegiados estaba cursando mi EMBA, así que me tuve que esperar. En el año 2012, la European Actuarial Academy (EAA) empezó a ofrecer la formación en inglés. Yo formé parte del primer grupo de actuarios europeos que hicieron los 6 módulos que existían entonces (ahora son 4 módulos). El primer seminario se llevó a cabo en Colonia (Alemania) y éramos unos 15 actuarios, de países del este de Europa, daneses, actuarios que como yo que trabajábamos lejos de Europa, etc.

En el 2019 el CAC ha organizado 22 actividades de formación (cursos, seminarios y conferencias) de materias variadas, en las que han participado 516 personas, con un total de 3.105 horas de formación impartidas.

1. Cambio de ciclo en la economía mundial. ¿Dónde están los riesgos? Perspectivas para los mercados.

17 de enero de 2019.

Sr. David Cano (AFI).

En la conferencia, David Cano habló de la situación de los mercados financieros, muy influenciados por la gran volatilidad, que afectó la rentabilidad de la práctica totalidad de los activos el año 2018. Destacó que, aunque los fundamentos de la economía mundial son sólidos, los mercados reaccionaron con fuerza ante determinados riesgos "políticos": guerra comercial USA-China, políticas proteccionistas, Brexit, situación política en Italia, crisis Siria, entre otros.

")

En cuanto a la situación económica europea, destacó que el crecimiento del PIB sigue siendo moderado, aunque en un entorno de inflación baja. De la economía española, comentó que sigue creciendo por encima de la media de los países europeos, aunque sin duda se verá afectada por un entorno menos favorable.

A su juicio, los tipos de interés seguirán siendo bajos, aunque con una muy ligera tendencia al alza, dependiendo de la evolución de la actividad económica, por lo que para conseguir rentabilidades que superen la inflación, que sigue muy controlada, los inversores deberán seguir tomando riesgos, fundamentalmente en renta variable, asumiendo la volatilidad que ello comporta.

Asistieron a la conferencia 56 personas.

2. CERA Módulo A: Foundations and quantitative methods of ERM.

18, 19, 20 y 21 de febrero de 2019.

European Actuarial Academy.

El seminario forma parte de la formación necesaria para la acreditación CERA (Chartered Enterprise Risk Actuary), que consta de 4 módulos (A, B, C y D), con sus exámenes respectivos.

En una primera parte, el seminario ayudó a los actuarios a ampliar sus conocimientos sobre la modelización actuarial y financiera cuantitativa moderna, que forman parte esencial del programa de estudios CERA.

En la segunda parte del seminario trató el ERM (Enterprise Risk Management) desde un punto de vista más cualitativo. Esto permitió a los participantes entender y gestionar el universo de riesgos, incluidos riesgos no cuantificables y otros por los que las empresas tradicionalmente no asignan capital, y que gestionan de otra manera.

Asistieron al curso un total de 5 personas miembros del CAC.

3. La digitalización en las entidades aseguradoras.

26 de febrero de 2019.

Sr. Josep Lluís Ferré (Allianz).

Josep Lluís Ferré habló de la transformación digital en las entidades aseguradoras, que exige un nuevo diálogo con el Cliente, adaptar la propuesta a la Mediación, capacitar a los colaboradores de las entidades, el impulso de la eficiencia y de la productividad, considerando el dato como la base de la innovación.

Comentó que el diálogo con el Cliente debe estar basado en los diferentes canales y mecanismos que la tecnología ofrece (webs, tablets, móviles, etc.). El Cliente pide una respuesta rápida y de calidad, con acceso multicanal y demandando sencillez y solución inmediata a sus problemas. Esto supone también un reto para las entidades que deben adaptar sus oficinas y servicios a las peticiones del nuevo mediador, y para los trabajadores de las entidades aseguradoras, pues se exige formación en estas nuevas tecnologías.

Antes de la conferencia se presentó la revista del CAC del primer semestre del 2019.

Asistieron a la conferencia 42 personas.

4. Fiscalidad de la previsión social empresarial.

12, 13 y 14 de marzo de 2019.

Sr. Ignacio Calvet (Garrigues).

En el curso, de 3 días de duración y 4,5 horas, Ignacio Calvet abordó con profundidad el complejo tratamiento fiscal aplicable a la previsión social empresarial, concretamente, y entre otros:

- La instrumentación de compromisos por pensiones mediante planes de pensiones, planes de previsión social empresarial o seguros colectivos de vida.

- La utilización como fórmula de retribución de directivos o administradores.

- La financiación de formas de prejubilación o de reestructuración de plantillas.

Asistieron al curso 28 personas.

5. Cursos R: Introducción a R.

13, 14 y 15 de marzo de 2019.

Sr. Francisco Vallvé.

En este primer curso introductorio se vieron todos los conceptos teóricos y prácticos para la programación en R, que abren el camino para posteriormente realizar cualquier aspecto más concreto o avanzado. Se trataron los aspectos básicos mínimos para entender el lenguaje.

El aprendizaje se basa en la programación formal del lenguaje R para que, una vez terminado el curso, el alumno sepa qué está haciendo en todo momento, pueda tratar códigos, depurar errores y mejorar programas.

También se vieron plataformas y entornos de desarrollo esenciales para trabajar en un equipo de programación.

Con la base de los conocimientos adquiridos en este curso el alumno podrá evolucionar y aplicarlos a sus propias necesidades, tanto en áreas de seguros de vida como de seguros no vida, función actuarial, pricing, Solvencia II y áreas de marketing, entre otros.

Asistieron al curso 11 personas.

6. La valoración de las indemnizaciones en los accidentes de tráfico.

11 de abril de 2019.

Sr. José Pérez Tirado (Tirado abogados), Sra. Olga Torrente (Gabinete Torrente) y Sr. Angel Maya (Allianz).

En la Jornada se analizó la metodología de cálculo de las indemnizaciones por lucro cesante y daño emergente del nuevo Baremo de Automóviles, de acuerdo con las bases técnicas actuariales que lo soportan. Se habló de los diferentes casos en que, al margen del baremo, la Ley permite llevar a cabo una valoración actuarial específica, estos son los casos en que las pensiones públicas reconocidas a los perjudicados difieren de las estimadas en las bases técnicas del baremo.

El Sr. Pérez Tirado, comentó las diferentes "ventanas a la ley" que permiten reclamar indemnizaciones sensiblemente diferentes a las estipuladas en el Baremo, aportando una valoración actuarial que lo justifique.

La Sra. Torrente expuso los aspectos fundamentales de la metodología actuarial que soporta el Baremo y expuso diferentes casos prácticos en los que las cantidades conseguidas por los perjudicados fueron muy superiores a las que contemplaba el Baremo.

Finalmente, el Sr. Maya, habló de la experiencia de la aplicación del Baremo a la compañía de seguros Allianz. Comentó que la aplicación del baremo ha sido muy positivo para las víctimas de accidentes de automóviles, que ha mejorado la profesionalización del sector y que se trata de uno de los sistemas más avanzados de Europa.

Asistieron a la Jornada 33 personas.

8. Fundamentos de Solvencia II.

14 y 15 de mayo de 2019.

Sra. Anna Labayen (Area XXI), Sr. Jordi Payés (Serfiex), Sra. Judith Pujol (KPMG) y Sr. Emilio Vicente (MGS).

El curso responde a una petición expresa de las entidades aseguradoras, interesadas en que sus jóvenes profesionales "no actuarios" reciban una formación técnica en los aspectos fundamentales de Solvencia II, que les permita asumir los conocimientos necesarios para el ejercicio de sus funciones (finanzas, contabilidad, auditoría, control de gestión, etc.) con más rapidez y consistencia.