ADC21 – Nº5 Primer Semestre 2020

articles

Judith Pujol, sòcia FAAS EY, explica per què és necessària una regulació com Solvència II.

Joan Pérez Munné, head of organizational excellence d’Allianz Seguros, parla dels eixos clau de la “realitat” digital.

Víctor Luis, director de gestió d’inversions de VidaCaixa, indica quines són les principals tendències d’inversió en el sector assegurador europeu.

Dr. Lluis Bachs, director de l’àrea de salut de Fiatc Assegurances, descriu la influència de les noves tecnologies mèdiques en els costos de l’assegurança de salut.

Miguel Ángel Mora i Natalia Rojas, de Nacional de Reaseguros, afronten els reptes i oportunitats del sector assegurador davant el canvi climàtic.

Adela Vico, head of actuarial WE & LaTam de Scor, aborda la qüestió de l’envelliment de la població.

entrevista

Juan Closa, director general

Grupo Catalana Occidente

“L’assegurança ha cobrat més rellevància des de l’anterior crisi.

Les asseguradores no van necessitar ajudes públiques i van ser

capaces de créixer en resultat i millorar els marges de solvència,

generant treball i complint els seus compromisos.”

actuaris pel món

Antonio Ferreiro des del

Canadà

“L’actuari espanyol no té res a envejar a nivell tècnic dels seus

referents europeus o d’altres parts del món.”

Miquel Viñals

Els actuaris, recolzats en la seva experiència, tècnica i coneixements, han col·laborat notablement en el desenvolupament de les organitzacions empresarials més sòlides.

Per què és necessària una regulació com Solvència II?

Judith Pujol · FAAS EY

Gràcies a les noves tecnologies, riscs assumits per entitats en qualsevol part del món, són “escampats com espores” per tot el sistema financer mundial.

Accessibilitat, Rellevància i Simplicitat, eixos clau de la “realitat” digital.

Joan Pérez Munné · ALLIANZ

La transformació digital és un vertader disruptor de qualsevol mercat, generant el canvi en el comportament del client.

Principals tendències d’inversió al sector assegurador europeu.

Víctor Luis · VIDACAIXA

L’estratègia d’inversió de les asseguradores europees ha canviat notablement en els darrers anys degut a l’escenari de baixos tipus d’interès, la regulació de Solvència II i la importància creixent dels factors no-financers en la consideració de les inversions.

La influencia de les noves tecnologies mèdiques en els costos de l’assegurança de salut.

Dr. Lluis Bachs · FIATC ASSEGURANCES

Les intervencions cada vegada més sofisticades i menys invasives implica una reducció significativa del cost mig del procés.

El sector assegurador davant el canvi climàtic: reptes i oportunitats.

Miguel Ángel Mora i Natalia Rojas · NACIONAL DE REASEGUROS

El canvi climàtic és un dels majors reptes socials i ambientals a què s’enfronta la societat del segle XXI.

Les assegurances en una població envellida.

Adela Vico · SCOR

S’espera que la població mundial creixi en 2000 milions de persones d’aquí al 2015, per la qual cosa els majors de 65 anys representarien una de cada sis persones al món (16%).

Juan Closa, Director General Grupo Catalana Occidente

L’assegurança ha cobrat més rellevància des de l’anterior crisi. Les asseguradores no van necessitar ajudes públiques i van ser capaces de créixer en resultat i millorar els marges de solvència, generant treball i complint els seus compromisos.

Antonio Ferreiro (Canadá)

L’actuari espanyol no té res a envejar a nivell tècnic dels seus referents europeus o d’altres parts del món.

Activitats de l’any 2019

A l’any 2019 el CAC ha organitzat 22 activitats de formació (Cursos, Seminaris i Conferències) de matèries diferents, en les que han participat 516 persones amb un total de 3.105 hores de formació.

Com tots sabem, en la darrera dècada, la regulació europea en l’àmbit del sector financer s’ha incrementat exponencialment. En concret, en matèria d’assegurances, la Directiva 2009/138/CE del Parlament Europeu publicada el 25 de novembre de 2009, i posteriorment desenvolupada pel Reglament Delegat (UE) 2015/35 de la Comissió Europea, va obligar des del 31 de desembre de 2016 a mesurar la solvència de les entitats d’assegurances en base als riscs assumits, fent públics els seus resultats, i essent aquests sotmesos a processos d’auditoria.

Hem de ser conscients que aquest procés d’increment de regulació no es produí de la nit al dia, sinó que va ser fruit de diversos esdeveniments que, a dia d’avui, ja formen part de la nostra cultura financera bàsica.

Escollir els esdeveniments més significatius en l’àmbit econòmic i financer de les últimes dècades no és fàcil i, sobre tot, segur que seria complicat posar-se d’acord, però personalment per a les persones que treballem en el sector financer, existeixen dues dates de les quals no en som gens conscients, però que han marcat la vida laboral dels darrers 30 anys, i que segurament marcaran els següents 30 de les generacions futures.

Aquestes dues dates són el 25 de març de 1957, data en què es firma el tractat de Roma, i el 15 de setembre de 2008, quan Lehman Brothers es declara en bancarrota.

A l’any 2020, òbviament tenim més recent i som més coneixedors de les conseqüències que tingueren la caiguda de Lehman Brothers i la firma del Tractat de Roma, però, i aquí l’objectiu d’aquest article, Solvència II existeix perquè el 26 de març de 1957 es constitueix la Comunitat Econòmica Europea.

En la dècada dels anys 50, després de mig segle de guerres en el vell continent, Europa era una zona devastada. La indústria havia desaparegut, l’atur estava generalitzat en tot el territori i la demanda de productes era inexistent. Hi havia una economia de subsistència. El resultat d’aquella guerra fou l’inici de la pèrdua d’hegemonia en l’economia mundial europea, davant dels seus dos aliats no europeus: Estats Units i Japó.

Com a resposta a aquesta situació econòmica i com a contraposició al auge econòmic dels Estats Units, el 25 de març de 1957, 6 països europeus decideixen firmar el Tractat de Roma constituint la Comunitat Econòmica Europea, amb l’objectiu i esperança que l’increment de la interdependència econòmica entre països del territori europeu minimitzés els conflictes bèl•lics i, per tant, assegurés l’estabilitat i el creixement dels territoris.

63 anys més tard, i amb un llistat de 28 països, la veritat és que, tret d’algunes tristes excepcions, els conflictes bèl•lics és quelcom que als habitats d’Europa ens sona molt aliè (i disculpes per dir això, no sé si el fet que ens soni molt aliè és una sort o una desgràcia), els sistemes de Seguretat Social Públics de moment estan funcionant, no sabem fins quan i, en definitiva i sense entrar massa en detall, i amb el permís de Sr. Boris Johnson, aquells experts en economia del SXX no tingueren tan mala idea.

Però van arribar els ‘’meravellosos anys 2000’’, en aquell fantàstic canvi de segle, dècada gloriosa en què tots vam haver d’aprendre a ritmes forçats el que significaven els acrònims CDO, SPV, SPE o expressions tant fantàstiques com Bons sintètics, anys en els quals treballar en el sector financer et feia semblar davant dels teus amics descendent directe de Warren Buffet, succeí quelcom que ens deixà paralitzats a tots: el 15 de setembre de 2008, un dels banc d’inversió més grans dels Estats Units, es declarà en bancarrota. Lehman Brothers desaparegué i inicià el tsunami financer mundial, marcant un punt d’inflexió en el món financer, ja altament globalitzat aleshores.

Quan des del Col·legi d’Actuaris ens van convidar a compartir la nostra perspectiva envers als processos d’optimització digital en les entitats asseguradores, el primer impuls fou plantejar-lo des d’un esquema tradicional de principi i final. Però quan utilitzem termes com transformació, procés o optimització, dibuixem un context codificable en termes de projecte que no representa, en cap cas, els reptes reals que planteja la realitat que ens rodeja.

Una ‘’transformació digital’’ d’èxit és, precisament, no entendre-ho com una transformació. Ha de ser entès com un element estructural que modifica completament la nostra realitat i expectatives com a individus i consumidors.

El primer ‘’ingredient’’ per a una ‘’transformació digital’’ d’èxit és, precisament, no entendre-ho com una transformació, com un punt d’inflexió. Ha de ser entès com un element que s’ha constituït com a estructural i que modifica completament la nostra realitat i expectatives com a individus i consumidors. És un vertader disruptor de qualsevol mercat, generant el canvi en el comportament del client.

En aquest context, el major repte del sector assegurador ha estat, és i segueix sent, entendre que no és suficient amb reconèixer l’existència d’una nova realitat i la incorporació dels ingredients formals de la mateixa (amb la utilització recurrent i confusió de termes com agile, innovació, design thinking, co-creació…), sinó que cal entendre que ens situem davant d’una decisió d’una profunditat i abast molt major. És una decisió que apel·la a quina és la visió del rol que l’assegurador vol tenir en el dia a dia dels seus clients: pot limitar-se al perfil de fabricació i expertise en la cobertura de riscos tradicionals; o pel contrari, jugar un paper on el seu major actiu és la relació i interlocució amb el seu client, proporcionant els productes i serveis més adequats per a cada moment i context.

La transformació digital és un vertader disruptor de qualsevol mercat, generant el canvi en el comportament del client.

Ambdues decisions poden ser correctes, i financerament atractives a curt termini, sempre que vinguin recolzades del model de negoci adequat i, especialment, del correcte alineament entre cultura corporativa, model operatiu i capital humà.

A la nostra companyia, entenem que, en termes de sostenibilitat i retorn, l’aposta ha de ser per un model relacional, on els atributs d’Allianz com partner de confiança en la previsió, protecció i inversió constitueixen, sens dubte, un avantatge competitiu fonamental.

Dotar-se de les capacitats adequades i el mindset corporatiu idoni son ciments necessaris per a profunditzar en aquesta visió corporativa. L’èxit d’aquesta visió va lligat a la nostra capacitat d’adaptació al comportament, ‘’llenguatge’’ i expectatives del client en l’entorn actual, marcat profundament per la forta presència de la tecnologia en una ‘’realitat’’ clarament digital. Aquesta capacitat d’adaptació es constitueix, fonamentalment, a través de 3 eixos: Accessibilitat, Rellevància i Simplicitat.

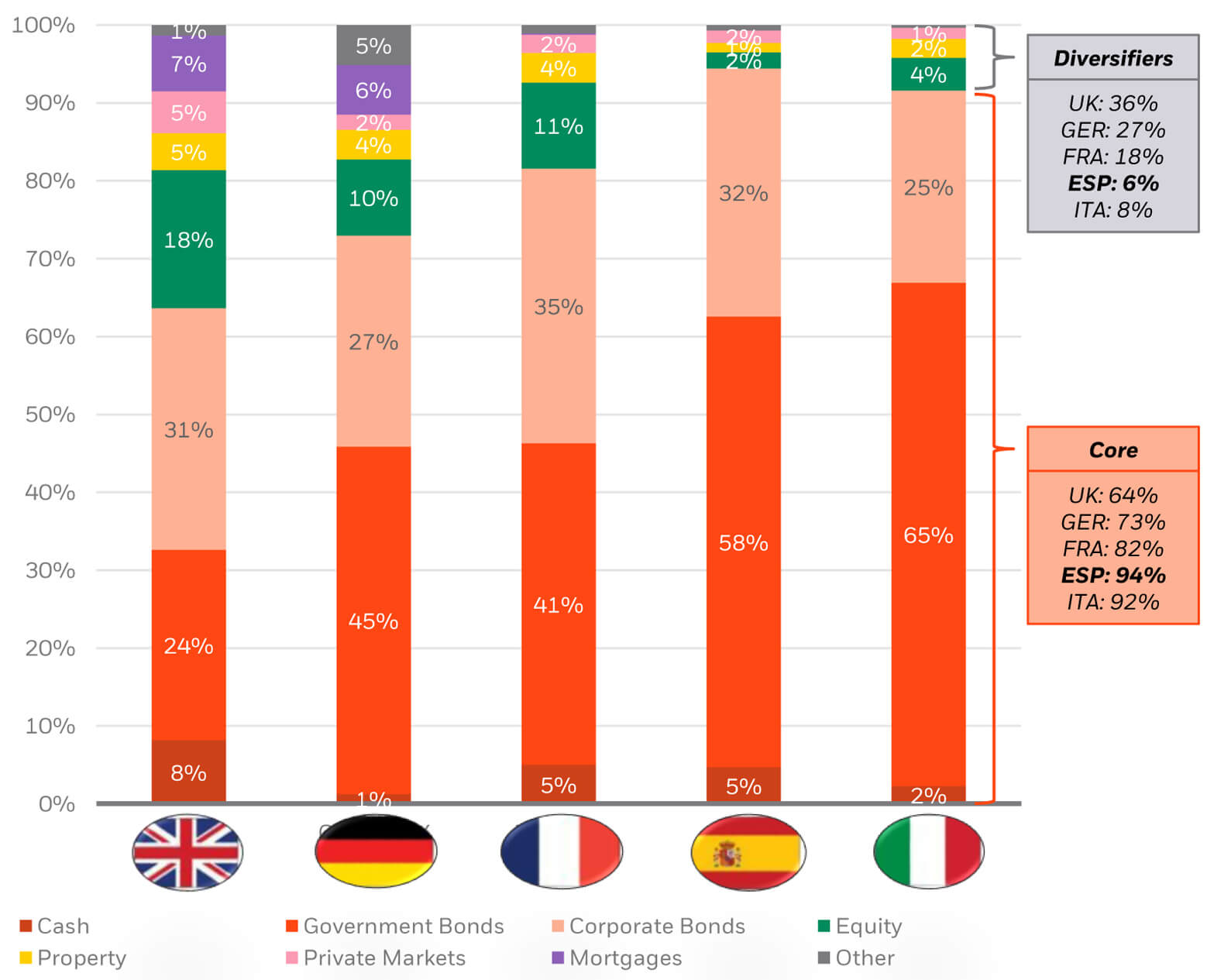

L’estratègia d’inversió de les asseguradores europees ha canviat notablement en els darrers anys. Entre les causes d’aquest canvi cal destacar, principalment, les següents: l’escenari de baixos tipus d’interès, la regulació de Solvència II i la importància creixent dels factors no-financers en la consideració de les inversions.

L’estratègia d’inversió de les asseguradores europees ha canviat notablement en els darrers anys degut a l’escenari de baixos tipus d’interès, la regulació de Solvència II i la importància creixent dels factors no-financers en la consideració de les inversions.

Que els tipus d’interès estiguin avui a prop dels seus mínims històrics (fins i tot sent negatius per a alguns emissors i venciments) provoca que en alguns països les companyies estiguin enfrontant-se amb dificultats a l’hora de trobar actius que cobreixin les garanties que han assumit amb els seus clients, obligant-les a prendre un major risc d’inversió i a contemplar noves classes d’actius per a les seves carteres.

Sens dubte, no és una situació que s’hagi produït de cop i volta. Arran de la crisi financera global del 2008, la política monetària expansiva dels bancs centrals, al principi baixant els tipus d’intervenció i, després, comprant directament actius al mercat, el ha suposat una pujada progressiva dels preus dels bons i, per tant, una baixada de les seves rendibilitats.

A Espanya o Itàlia, on els tipus d’interès han estat més alts en els darrers anys, el percentatge de la cartera d’inversions invertit en renda fixa és superior al de països com Alemanya o França.

Com a conseqüència de la crisi de deute sobirana de 2011, en els països del sud de la UE com Espanya, Itàlia o Portugal, les rendibilitats dels bons han sigut més altes durant més temps i, per tant, s’ha endarrerit la necessitat de mirar més enllà de la renda fixa. En el Quadre 1 es mostra l’assignació d’actius de les asseguradores depenent del seu país d’origen. S’observa com a Espanya o Itàlia, on els tipus d’interès han estat més alts en els darrers anys, el percentatge de la cartera d’inversions invertit en renda fixa és superior al de països com Alemanya o França, on ja fa temps que els tipus d’interès són més baixos.

Font: BlackRock; oct-2019

D’altra banda, la introducció de Solvència II l’any 2016, especialment pel que fa al seu Pilar 1, ha suposat un canvi estructural en la gestió de les inversions de les asseguradores. Exigeix dedicar uns recursos elevats d’anàlisi d’impacte de les diferents decisions d’inversió, buscant l’equilibri òptim entre la gestió del compte de resultats i la del balanç; és a dir, una optimització entre la rendibilitat, el risc i el consum de capital. Naturalment, Solvència II no només ha afectat a l’estratègia d’inversió de les companyies, sinó al propi model de negoci: des de fa anys s’observen tant moviments de consolidació per a generar escala, com un traspàs dels recursos dels clients des de productes asseguradors tradicionals amb garantia, on el risc és assumit per la companyia, fins a productes unit linked, on el risc és assumit pel client.

Finalment, estem observant l’interès creixent per a integrar els principis de sostenibilitat en les decisions d’inversió. Actualment, parlem d’interès però d’aquí a pocs anys serà una exigència ineludible. És molt destacable que el desenvolupament d’aquests principis de sostenibilitat (ESG en les seves sigles en anglès per Environmental, Social i Governance) sigui més rellevant a Europa que a la resta del món.

Així, estem veient dues tendències molt clares i molt generalitzades en la gestió de les inversions de les asseguradores en els darrers anys, la rellevància dels quals creiem que només pot ser intensificada en un futur: la fam per les inversions consolidades com a alternatives i la integració dels principis de sostenibilitat en el rol que tenen com a gestors / inversors.

Solvència II ha suposat un canvi estructural en la gestió de les inversions de les asseguradores. Exigeix dedicar uns recursos elevats d’anàlisi d’impacte de les diferents decisions d’inversió.

Alternatius

Quan es parla d’inversions alternatives, s’entenen com a alternatives les inversions més tradicionals de renda fixa i de renda variable. Aquesta denominació d’alternatius és una espècie de calaix desastre que inclou actius heterogenis però que tots es caracteritzen per ser menys líquids i més complexes que les inversions tradicionals i estar, bàsicament, enfocats en l’inversor institucional. Alguns exemples d’inversions alternatives són el capital risc, el deute privat, els hedge funds ,les infraestructures o els immobles.

Les asseguradores tenen un horitzó d’inversió a llarg termini i estructuralment tenen un nivell ampli de liquiditat. Això les converteix en inversores ideals per a capturar la prima d’ il·liquiditat amb què cotitzen aquests actius (el diferencial que han de pagar els actius de mercats privats respecte als actius de mercats públics precisament per aquesta menor liquiditat).

Els beneficis que aporten els Alternatius a les carteres d’inversió, a més d’una major rendibilitat, són la diversificació i la descorrelació.

Els beneficis que aporten aquests actius a les carteres d’inversió, a més d’una major rendibilitat esperada que la que avui en dia té el deute públic o la renda fixa privada, són la diversificació i la descorrelació. Això provoca que baixi la volatilitat del rendiment de la compta de resultats fent-la més resistent.

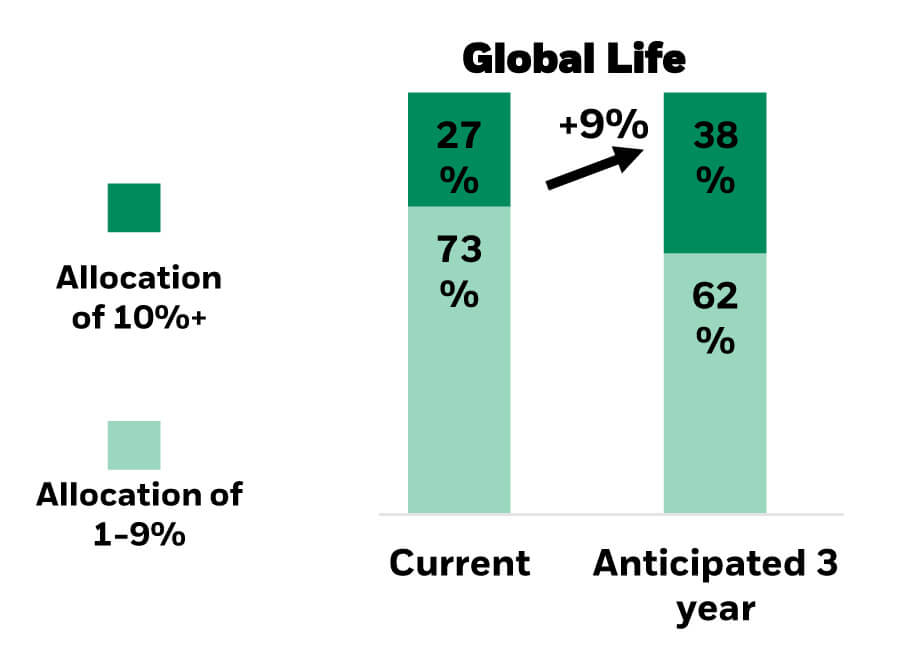

Gairebé totes les enquestes recents mostren que les asseguradores estan disposades a assumir més risc d’inversió i que la fam per aquest tipus d’actius és alt i creixent. En el Quadre 2 es mostra el percentatge d’asseguradores de vida amb una assignació superior al 10% en actius alternatius respecte als seus actius totals actualment i com està previst que s’incrementi en els propers 3 anys.

Font: BlackRock; oct-2019

Dins els alternatius, la preferència de les asseguradores està enfocada avui, sobre tot, en el deute privat i en el deute d’infraestructures que, a més, té un tractament favorable de càrrega de capital sota Solvència. Això suposa una extensió lògica i natural de la seva activitat. Es tracta d’actius que comparteixen moltes similituds amb la renda fixa, que des de sempre ha estat l’actiu més utilitzat per les asseguradores per a les seves inversions i, per tant, que coneixen perfectament.

La indústria asseguradora és i seguirà sent un dels principals inversors en deute públic i renda fixa privada en els propers anys, però degut a la reducció dels diferencials de crèdit, esperem que es vagi efectuant una rotació progressiva cap a actius alternatius.

Entenem que no es tracta d’una decisió purament tàctica i oportunista, sinó una visió estratègica a llarg termini on l’assignació d’un percentatge de la cartera d’inversions a aquest tipus d’actius millora la frontera eficient d’aquesta cartera; és a dir, per al mateix risc assumit s’obté una millor rendibilitat esperada o, vist d’una altra manera, per la mateixa rendibilitat esperada, es redueix el risc assumit.

Una de les estratègies més utilitzades entre les asseguradores de vida per a cobrir els seus compromisos a llarg termini és el que es denomina esta estratègia barbell: invertir a llarg termini en deute públic (que és el que proporciona la cobertura del risc de tot tipus d’interès de l’actiu respecte al seu passiu) i invertir a curt i mig termini en renda fixa privada (que és el que proporciona la millora addicional de la rendibilitat). Donat que els diferencials de la renda fixa provada s’han anat reduint en els últims anys, les companyies estan substituint la inversió en renda fixa privada per inversió en actius alternatius i il·líquids, com per exemple el deute privat.

En definitiva, de cara als propers anys, és esperable una assignació creixent a actius no tradicionals i que el llibre d’inversió de les asseguradores estigui més diversificat del que està actualment.

La irrupció de la tecnologia i els seus avenços ha estat una constant en el desenvolupament de la medicina des de mitjans del segle passat, tenint una especial expressió en l’última dècada del segle XX i les dues primeres dècades del XXI. Aquesta pluja de noves tècniques mèdiques ens condueix fins al debat sobre la seva influència en la variació del risc assumit en les assegurances de salut: fins a quin punt la seva implementació suposa un estalvi en la freqüentació i cost de les prestacions o si, per contra, ha augmentat el nivell d’exigència i cost d’aquestes.

Les intervencions cada vegada més sofisticades i menys invasives implica una reducció significativa del cost mig del procés.

Com tot bon debat que s’observi, es poden esgrimir arguments a favor i en contra sobre el pes final que tenen les variables introduïdes per aquestes tecnologies en l’esdevenir del procés i el cost final d’aquest.

És indubtable que totes aquestes tècniques, especialment aquelles encaminades al diagnòstic clínic, cada vegada són més sofisticades, permetent diagnòstics cada vegada més encertats, implicant una detecció precoç de patologia amb majors índex de curació i facilitant accions quirúrgiques més senzilles i, per conseqüent, de menor cost.

A aquesta major simplicitat quirúrgica fonamentada en processos menys avançats pel diagnòstic precoç, s’hi suma l’aparició d’intervencions cada vegada més sofisticades i menys invasives fins i tot per als casos més complicats, com per exemple la utilització de la cirurgia robòtica per a diverses patologies, en especial tot el que es refereix a la urologia. Això suposa una recuperació més ràpida del pacient amb una menor estància hospitalària i amb menor incidència de complicacions i seqüeles de les intervencions, al ser cada vegada menys cruentes i lesives. Tenint en compte l’exemple esmentat de la cirurgia robòtica, la utilització del Robot Da Vinci en intervencions de pròstata, suposa una disminució important dels casos d’incontinència urinària i impotència com a efectes secundaris de la pròpia intervenció. En conjunt, implica una reducció significativa del cost mig del procés.

Cada vegada es compta amb la possibilitat d’emprar fàrmacs més efectius i amb menys efectes secundaris que contribueixen a poder disminuir les estàncies hospitalàries.

D’altra banda, cada vegada es compta amb la possibilitat d’emprar fàrmacs més efectius i amb menys efectes secundaris que, al mateix torn, eviten actuacions terapèutiques certament traumàtiques per al pacient, contribueixen en molts casos a poder disminuir les estàncies hospitalàries al poder ser administrats a domicili, o bé mitjançant centres d’hospitalització ambulatòria o hospitalització de dia sense pernocta.

Contràriament, tots aquests aspectes tant positius que hem vist fins ara tenen una altra cara que, malgrat i que impliquen una millora de diagnòstic i accions terapèutiques i millorar índex de mortalitat i edat mitjana de defunció, generen situacions que incrementen el cost de manteniment de la salut.

Per una part, el conjunt d’avenços tecnològics augmenta l’esperança de vida disminuint la mortalitat, però això no pressuposa un manteniment de la qualitat de vida. Aquesta, contràriament, va disminuint a mesura que envellim com a conseqüència de l’aparició de processos crònics fruit del deteriorament natural del cos i les seves funcions. Vivim més, però no necessàriament millor. Cada vegada són necessaris més cures i cada vegada durant més temps, de manera que resulta que allò que en un principi suposava un descens del cost mèdic, dona un gir pervers transformant-se en un agent que incrementa el cost assistencial del malalt crònic.

El canvi climàtic és un dels majors reptes socials i ambientals a què s’enfronta la societat del segle XXI i és una de les grans preocupacions que els executius d’assegurances duen destacant en les principals enquestes del sector dels darrers anys.

El canvi climàtic és un dels majors reptes socials i ambientals a què s’enfronta la societat del segle XXI.

Canvi climàtic, seguint la definició del Intergovernmental Panel on Climate Change, es defineix com la variació en l’estat del sistema climàtic, format per l’atmosfera , la hidrosfera, la criosfera, la litosfera i la biosfera, que es perllonga durant períodes de temps suficientment llargs (dècades o més temps) fins a aconseguir un nou equilibri. Pot afectar tant als valors mitjans meteorològics com a la seva variabilitat i extrems.

Els canvis climàtics han existit des de l’inici de la història de la terra, han sigut graduals o abruptes i s’han degut a causes diverses, com ara les relacionades amb els canvis en els paràmetres orbitals, variacions en la radiació solar, la deriva continental, períodes de vulcanisme intens, processos biòtics o impactes meteorològics. El canvi climàtic actual és antropogènic i es relaciona amb la intensificació de l’efecte hivernacle, en especial amb l’augment de la radiació rebuda per la terra degut a les emissions industrials procedents de la crema de combustibles fòssils.

Aquestes emissions retenen la part de l’energia que la terra torna a l’atmosfera, impedint així que surti al espai exterior, fet que provoca que la temperatura de la superfície terrestre s’elevi provocant alteracions en el sistema climàtic existent.

Acaba de ser publicat que els nivells de gasos que provoquen aquest efecte (bàsicament, metà (CH4), diòxid de carboni (CO2), òxid nitrós (N2O) y ozó troposfèric (O3), van arribar a un nou rècord al 2018, any en què, per exemple, els nivells de diòxid de carboni (CO2) van arribar a 407,8 parts per milió (ppm), davant a les 405,5 ppm de 2017, segons dades del butlletí d gasos d’efecte hivernacle (GEUI) de la Organització Meteorològica Mundial (OMM).

Aquest organisme adverteix que la tendència ascendent continuarà i no es preveu que el sostre d’emissions s’aconsegueixi en el curt termini si es mantenen les actuals polítiques, la qual cosa implicarà que les generacions futures s’hagin d’enfrontar a impactes cada vegada més greus en el canvi climàtic com l’augment de les temperatures, els esdeveniments extrems, el estrès hídric, l’augment del nivell del mar i la pèrdua d’ecosistemes marins i terrestres.

A Espanya la temperatura mitjana que ha augmentat 1,5 graus centígrads, mig grau més que la mitja del planeta.

Espanya, juntament amb la resta de les regions del sud del continent, serà una de les zones que més patiria les conseqüències, com ja ens està indicant la nostra pujada de la temperatura mitjana que ha augmentat 1,5 graus centígrads en les últimes tres dècades, mig grau més que la mitja del planeta.

Ens trobem davant un territori com l’espanyol, bastant complex climàticament, en el qual la precipitació mitjana anual varia més de 2.600 mm a vora els 100 mm d’una zona a una altra. D’aquesta manera, el rang de temperatures, resultant de la diversa orografia del país, és igualment variable tant en valors mitjos com en els valors extrems. La nostra posició en la frontera entre la zona temperada amb circulació de l’oest i la zona subtropical, entre l’Oceà Atlàntic, un mar interior com el Mediterrani i el nord d’Àfrica, proporciona una immensa complexitat a aquesta variabilitat climàtica. Només en la Península Ibèrica i Balears hi ha 13 tipus de clima segons la classificació Köppen (AEMET-IM, 2011). En comparació, altres països del nostre entorn com el Regne Unit o França només tenen 2 o 3.

En aquest entorn, l’augment de la temperatura està començant a ocasionar canvis profunds sobre el territori espanyol que s’aguditzaran en el futur, com ara la desertització (al menys el 20% del territori espanyol es desèrtic i, en aquest segle podria augmentar al 75%), estrès hídric (set de les deu conques hidrogràfiques amb major estrès hídric d’Europa es troben a Espanya), gelades, vents huracanats, pluges torrencials i tempestes amb fortes pedrades entre altres contingències meteorològiques que se sumen als incendis o forts períodes de sequera.

De la mateixa manera que a nivell mundial, a Espanya no totes les zones pateixen els mateixos riscs climàtics: la zona de llevant està sotmesa a risc de pluges torrencials, inundació i pedregades; la cornisa cantàbrica a risc de temporals de vent; els temporals de neu afectarien a la meitat nord i pràcticament la totalitat del territori pateix el risc de sequera. Els embats de mar, associats a tempestes ciclòniques, tenen lloc fonamentalment a la costa atlàntica.

Les conseqüències de tots aquests efectes són importants pèrdues humanes i econòmiques. Les pèrdues econòmiques originades per catàstrofes naturals són milionàries, ajuntant-se dos efectes: per una banda, l’augment de la freqüència i la intensitat dels perills, és a dir, dels esdeveniments concrets al canvi climàtic comentats anteriorment, i per l’altra banda l’augment de l’exposició, derivada del creixement econòmic i la major concentració de la població i els bens en zones vulnerables. Fins a dia d’avui la inundació ha estat el risc climàtic que més pèrdues econòmiques ha ocasionat a Espanya. La segueixen les tempestes i els temporals marítims.

Davant d’aquesta situació no és difícil d’estranyar que tots els sectors de l’economia experimentin les seves conseqüències; el clima afecta al volum de les vendes, costos i despeses, creant volatilitat i incertesa en ingressos i resultats.

Per la seva naturalesa, l’agrari i el granader són els sectors més afectats. L’any 2018 fou el segon any de major sinistralitat en la història de l’assegurança agrària, per darrere del 2012, amb més de 755 milions d’euros de pèrdues i una superfície total sinistrada de 1,4 milions d’hectàrees. Altres sectors que es veuen afectats són la sanitat, l’energia, el turisme o la construcció.

En les últimes dècades i a nivell mundial, el sectors d’assegurances ha constatat un augment de les pèrdues directes i de les assegurades per causes meteorològiques (ciclons tropicals, depressions extratropicals i tempestes locals, hidrològiques (inundació fluvial i costera, corriments de la terra), o climatològics (temperatures extremes, sequera, incendis forestals).Aquests esdeveniments van afectar directament a aquests sector a través de sinistres en les branques de la Llar, Comerç, Comunitats, Industrial, Pèrdua de Beneficis, Vehicles, Mercaderies, Agrari, Vida…etc.

Durant el bienni 2017-2018, les pèrdues assegurades foren de 219.000 milions de dòlars i, tot i ser el pitjor bienni de la indústria asseguradora, aquesta xifra només representa el 30% de les pèrdues econòmiques originades per aquest tipus de catàstrofes, fet que posa de manifest l’important desfasament de cobertura asseguradora que existeix en l’economia mundial.

A Espanya l’impacte de les catàstrofes en el bienni 2017-2018 s’estima que en global va ser de fou de 650 milions d’euros.

En aquest mateix període, a Espanya l’impacte de les catàstrofes fou de 432 milions d’euros per al Consorci, xifra a la qual s’hi hauria de sumar l’abonat per les companyies asseguradores i reasseguradores, estimant-se un global de 650 milions d’euros.

Espanya disposa d’un sistema de cobertura asseguradora de riscs extraordinaris, establert per llei, gestionat pel Consorci Compensació de Segurs (CCS9, que és una entitat pública estatal i pel funcionament de la qual és indispensable la participació del sector assegurador privat. La característica essencial del sistema de riscs extraordinaris és l’obligatorietat de proporcionar a l’assegurat una cobertura davant a uns riscs que es consideren atípics a través de la seva inclusió en les pòlisses de danys en els bens (amb excepcions), de vida i d’accidents personals, i que son contractades pels prenedors amb les companyies asseguradores que escullin. Això representa que una mateixa pòlissa ofereix una doble cobertura: la dels riscs ordinaris, que corre a càrrec de la companyia asseguradora i la dels riscs extraordinaris, que assumeix el CCS. El prenedor, per aquesta segona cobertura, abona un recàrrec sobre les quantitats assegurades, que és cobrat per l’entitat asseguradora juntament amb les seves primes. Així, el CCS actua com a assegurador directe en els casos de sinistres produïts per catàstrofes naturals, entre elles les d’origen hidrometeorològic: inundació fluvial o costera, vents superiors a 120 km/h o tornado. Al produir-se algun d’aquests fenòmens, el CCS indemnitza als assegurats pels danys produïts en les mateixes condicions de la seva pòlissa original, amb una franquícia que s’aplica a comerços, indústries i empreses, no a particulars.

A més d’aquestes catàstrofes hidrometeorològiques, el CCS cobreix també riscs geològics (terratrèmol, sismes submarins, erupcions volcàniques), caiguda de meteorits i altres originats per l’home. El sistema és auto-sostenible i no requereix de cap tipus d’aportació dels pressupostos de cap administració pública.

Entre 2010 i 2018 ha abonat més de 2.600 milions d’euros en compensacions, el 99,39% de les quals per desastres naturals, desglossat en 64,4% per inundació fluvial o costera, 15,6% per vents forts i 19,39% per terratrèmols

El sistema de cobertura de riscs extraordinaris ha anat transformant-se al llarg dels seus 75 anys d’existència. Ha evolucionat en conjunció amb el sector assegurador espanyol i la pròpia societat i economia espanyoles, i ha estat funcionant en un entorn climàtic com l’espanyol, que és particularment complex i variat. Indubtablement, el canvi climàtic pot modificar la distribució d’aquesta varietat climàtica i és, fins i tot, possible que la redueixi però el sistema de riscs extraordinaris està provat en aquestes condicions variables i molt diferents entre sí i ha donat una resposta adequada i eficaç en l’estabilitat del sector assegurador espanyol i avui en dia és pres com a referent en la cobertura de riscs a nivell internacional.

S’estima que el 70% de les pèrdues assegurades per catàstrofes son absorbides pel CCS, i del 30% restant se’n fan càrrec les companyies asseguradores. Aquestes últimes responen pels riscs climàtics ordinaris o no extraordinaris, com per exemple: pluja, neu, incendis, vents forts (inferiors als 120 km/h), etc. Aquests riscs no generen un impacte econòmic tan elevat com els riscs extraordinaris, però és important tenir-los en compte perquè poden ocasionar un creixement important de sinistres en el sector assegurador. Segons dades recents, aquesta dinàmica s’ha anat mostrant en els darrers anys: donat l’augment en la freqüència d’aquests esdeveniments, l’assegurança privada espanyola ha vist augmentar el seu Rati Convinat en 2 o 3 punts percentuals en algunes línies de negoci, així la sinistralitat de llar ha anat passant del 52,2% al 2016, 56,2% al 2017, 58,2% al 2018 i al tancament del tercer trimestre al 2019 és de 60,21% (segons va publicar ICEA) i tot això degut en gran part a l’impacte d’esdeveniments climàtics.

Per a protegir la seva solvència econòmica, les asseguradores recorren al mercat de reassegurança sota diferents modalitats, de forma que gran part d’aquesta sinistralitat passa a la reassegurança mitjançant cobertures proporcionals. A més d’aquestes cobertures primàries amb què les companyies protegeixen les seves carteres, contracten cobertures no proporcionals específiques per a protegir-se d’esdeveniments que afecten a dues o més pòlisses, és a dir, de cúmuls, que protegeixen el negoci que retenen i ,amb aquesta, estabilitzen el seu compte de resultats quan es veuen afectats per aquest tipus de sinistres.

Internacionalment, aquest tipus de cobertures, sense la presència d’un organisme com el Consorci, són bàsiques per a la supervivència de les companyies asseguradores i reasseguradores, dissenyades amb unes estructures bastant complexes i enormes capacitats que, en algunes ocasions, sobrepassen els 1.000 milions d’euros. El mercat d’aquest tipus de cobertures mou a l’any mils de milions d’euros en primes i bilions de capacitat.

Aquí a Espanya, aquest tipus de cobertures s’han anat utilitzant en prioritats de retenció i en capacitats, mantenint unes estructures senzilles que cobreixen perfectament les necessitats de les companyies.

Revisant la sèrie recent, l’any 2010 la tempesta Klaus escombrà literalment Espanya, deixant nombrosos danys materials. El sinistre, que és el major fins a data d’avui, es va valorar en aquell moment en 600 milions d’euros, dels quals més del 30% es van fer càrrec les companyies d’assegurança. Aquest any, el 90% dels contractes de reassegurança no proporcional es van veure afectats, absorbint la reassegurança gran part de les pèrdues.

Altres exemples històric d’aquest tipus de sinistres i que han afectat de forma important a les cobertures no proporcionals de cúmuls, han estat les nevades a Catalunya de 2010, les pedregades de Madrid de 2008 i 2014, i més recentment les tempestes de desembre del 2016 i de gener i febrer de 2017.

La ‘’dana de setembre’’ de 2019 ha tingut greus conseqüències a nivell humà, amb 6 morts i un desaparegut i, a nivell econòmic, amb pèrdues econòmiques de diversos mils de milions d’euros. S’estima un impacte per al Consorci que ronda els 425 milions d’euros, i per sobre de 100 milions per a les companyies asseguradores. Gran part d’aquest import serà suportat per al reassegurança a través dels contractes de protecció a la retenció de les asseguradores.

Com veurem, d’aquesta manera el nostre sistema format pel Consorci, asseguradores i reasseguradores forma un dels sistemes més eficients del món; solidari i global de cobertura de sinistres de catàstrofes.

Dins d’aquest marc, no només ens hem de fixar en els riscs i perills i la forma de solucionar-los en les nostres entitats, sinó que aquest entorn també ens dóna oportunitats per a millorar que hem d’aprofitar i una sèrie de reptes que haurem d’afrontar en els propers anys. Aquestes oportunitats i reptes per al sector assegurador passarien per:

- Seguir mantenint la solvència del sector absorbint el creixement en l’ocurrència d’esdeveniments climàtics extrems.

- Augmentar i fomentar la contractació d’assegurances per a disminuir els danys econòmics ocasionats pels esdeveniments climàtics extrems en la població.

- Adaptació i millora de la protecció d’activitats econòmiques afectades directament pel canvi climàtic, com: l’agricultura, la ramaderia, el transport marítim, etc.

- Millorar la mesura i calibratge dels impactes d’aquest tipus d’esdeveniments, i el desenvolupament de models predictius.

- Adequar les capacitats i les cobertures de reassegurança de les companyies asseguradores a les seves necessitats reals i establir uns plens de retenció en línia amb el nivell de solvència de les mateixes.

- Participar en la lluita contra el Canvi Climàtic, assumint la

nostra responsabilitat social corporativa com a industria amb:

- Criteris responsables de subscripció, limitant i agregant els riscs més contaminants i recolzant a projectes que redueixen el risc.

- Potenciar i desenvolupar productes asseguradors que afavoreixin els riscs mediambientals responsables, de protecció específica davant certs esdeveniments catastròfics, d’accés ràpid a indemnitzacions, d’ús d’energies renovables…

- Criteris responsables d’inversió, és a dir, criteris mediambientals, socials i governables.

- Reduint el nostre impacte mediambiental com a empreses.

- Recolzant la conscienciació de la societat sobre aquest problema, mitjançant la divulgació del nostre coneixement i missatges sobre l’impacte que tenen aquests esdeveniments sobre el nostre sector.

Si aconseguim sobrepassar aquests reptes, aprofitem les oportunitats que obtindrem i, a més, posem el nostre granet de sorra per la lluita contra el Canvi Climàtic. Ens torbem en un futur millor que el projectat segons la línia d’inèrcia amb què hem estat vivint.

La societat i, per tant, el món de l’assegurança, s’ha enfrontat en el passat a nombrosos reptes a què ha anat donant resposta. Avui en dia, hem d’enfrontar-nos a altres de nous. L’envelliment n’és un d’ells. Com poden abordar les asseguradores la problemàtica plantejada per l’augment de l’esperança de vida?

S’espera que la població mundial creixi en 2000 milions de persones d’aquí al 2015, per la qual cosa els majors de 65 anys representarien una de cada sis persones al món (16%).

L’envelliment de la població s’està convertint en una qüestió fonamental a nivell mundial

El món està envellint. El 2018, per primer cop a la història, el nombre de persones majors de 65 anys al món va superar al de nens menors de cinc anys. I es preveu que aquesta tendència es mantingui. S’espera que la població mundial creixi en 2000 milions de persones d’aquí al 2015, per la qual cosa els majors de 65 anys representarien una de cada sis persones al món (16%)- davant una de cada onze l’any 2019 (9%)-, i fins i tot una de cada quatre a Europa i Amèrica del Nord. Dins d’aquest segment, el nombre de majors de 80 anys de 80 anys podria triplicar-se. Els factors d’aquesta tendència mundial són l’augment de l’esperança de vida, la disminució de la taxa de fertilitat i l’increment del nombre de països que experimenten una reducció de la seva població. Aquest canvi significatiu de l’estructura per edat està portant a una possible crisi en els països en què un nombre creixent de persones grans depenen de les pensions com a resultat de la transició demogràfica. Per conseqüent, els ingressos de la població activa s’estan veient sotmesos a pressions més fortes per a mantenir a la població jubilada cada vegada més nombrosa.

L’envelliment de la població és un dels fenòmens més importats al que s’enfronten els països desenvolupats des de la segona meitat del segle XX. Espanya no és una excepció: amb una esperança de vida al naixement de 85,8 anys per a les dones i 80,43 per als homes, els espanyols són els que envelleixen més ràpid a Europa. Aquesta tendència es deu als següents factors:

- La millora dels hàbits de vida, la promoció de l’atenció sanitària i el desenvolupament de les tecnologies mèdiques son les principals causes de la reducció de la mortalitat després dels 65 anys, que expliquen per tant, l’augment de l’esperança de vida al llarg del segle. Altres factors específics a Espanya són l’extensió de la Seguretat Social de les pensions a tota la població i la universalització de l’assistència sanitària, així com una dieta mediterrània saludable.

- La disminució del nombre de fills per dona en edat fèrtil, que va passar d’ 1’44 l’any 2008 a un 1,26 el 2018, segons l’Institut Nacional d’Estadística (INE), també té la seva importància. Aquest descens es pot correlacionar amb la crisi econòmica, així com amb l’evolució del paper social de la dona, el millor accés a l’educació i la menor presència de la religió a la societat espanyola.

- El 2018, l’augment natural fou negatiu, però els fluxos d’immigració podrien afectar a la demografia de forma ambigua. Un saldo migratori positiu ajuda a compensar el canvi de la infraestructura per edat, però s’ha de tenir en compte que aquesta població immigrant contribuirà a l’envelliment del país en el futur.

Al 2050 , a Espanya es preveu que aquest segment representi el 30% de la població, convertint a Espanya en el cinquè país més vell del món, per darrere Japó, Macao, Corea del Sud i Itàlia.

Avui en dia, segons l’INE, les persones grans representen el 19,2% de la població espanyola. Es preveu que el 2050 aquest segment representi el 30% de la població, convertint a Espanya en el cinquè país més vell del món, per darrere Japó, Macao, Corea del Sud i Itàlia. S’espera que l’esperança de vida al naixement segueixi creixent, arribant als 87,68 anys per a les dones i els 82,92 per als homes al 2033. Els majors de 65 anys representarien, aleshores, el 25,2% de la població espanyola, amb un increment més important a les comunitats autònomes de Madrid i Catalunya.

L’augment de l’esperança de l’esperança de vida planteja nous reptes

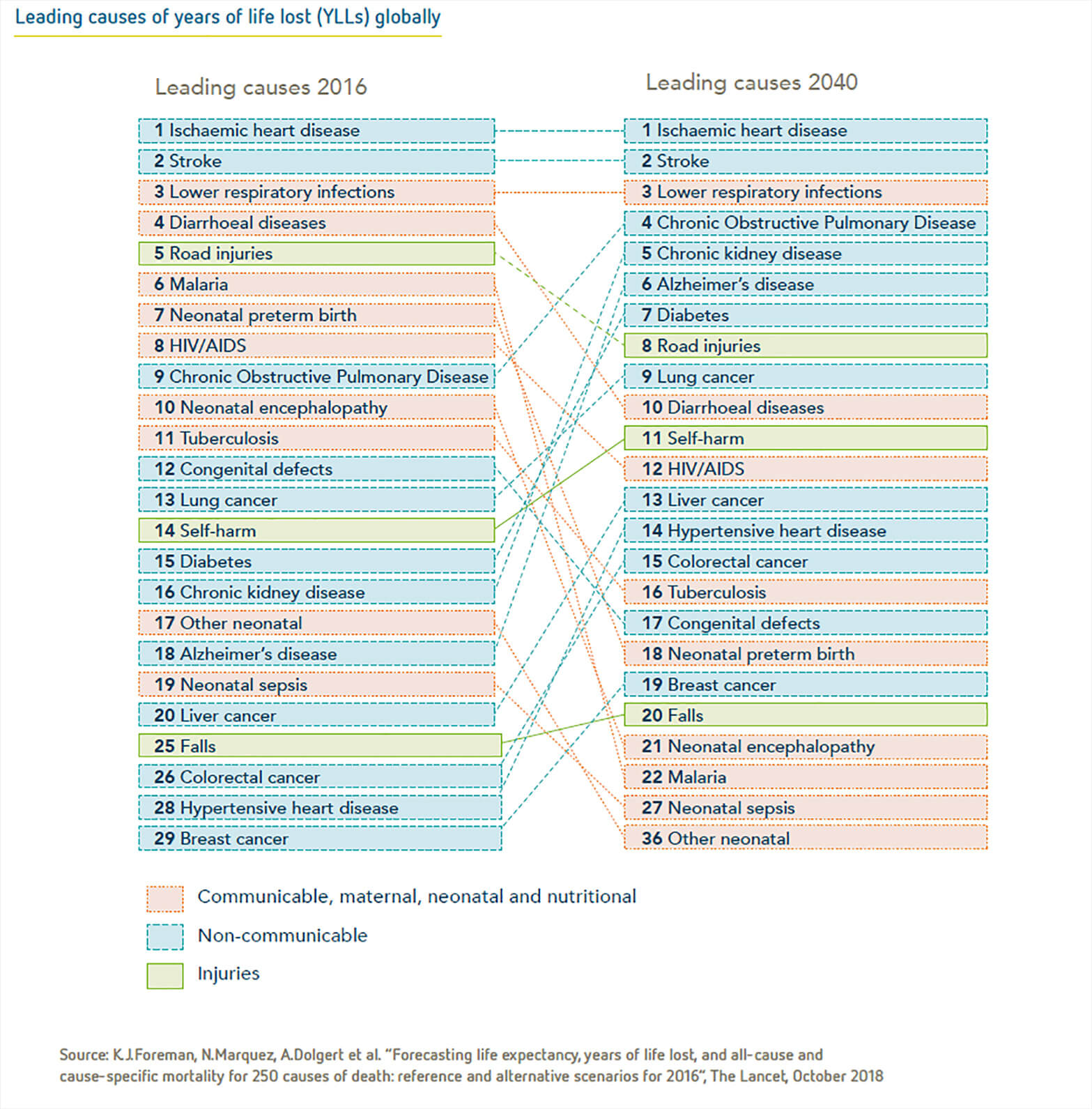

L’envelliment de la població mundial comporta grans reptes per a l’estabilitat social i econòmica dels països. La determinació del nombre de defuncions i de les causes de mort pot ajudar a avaluar l’eficàcia del sistema de salut d’un país. Al 2016, és de la meitat de les morts al món (54%) van ser degudes a deu causes. La cardiopatia isquèmica i l’accident cerebrovascular han estat les principals causes de mort al món durant els últims quinze anys. Els segueixen la malaltia pulmonar obstructiva crònica, el càncer de pulmó i la diabetis. Sens dubte, cal senyalar que la mortalitat per demència s’ha més que duplicat entre el 2000 i el 2016, passant d’ocupar la catorzena posició a ocupar-ne la cinquena al 2016. En països d’alts ingressos, la malaltia de l’Alzheimer i altres demències són, fins i tot, la tercera causa de mort, per darrere de la cardiopatia isquèmica i l’accident cardiovascular.

Segons un estudi en el Lancet (l’octubre del 2018), tot i que les tres principals causes de mortalitat es mantindran sense canvis fins al 2040, el panorama canviarà dràsticament, amb una tendència molt més forta cap a les malalties no transmissibles, és a dir, relacionades amb la genètica, el medi ambient o els hàbits de vida. En particular, les malalties mentals (Alzheimer), la diabetis i la insuficiència renal crònica augmentaran considerablement. Per una banda, aquests canvis estan directament relacionats amb els progressos de la higiene i els avenços mèdics i socials al món, i per altra banda, amb les conseqüències en l’envelliment de les societats. La resistència antimicrobiana o la crisi dels opiacis en els països desenvolupats son nous factors que hauran de ser tractats.

Al 2019 ha estat nombrat màxim responsable del negoci tradicional del Grupo Catalana Occidente. Quins són els principals reptes a què haurà de fer front el seu Grup?

En el Grupo Catalana Occidente pensem que un dels reptes a què s’enfronta el sector assegurador és la orientació al client. Una orientació que cada vegada està més lligada amb la digitalització i les noves tecnologies. En el Grupo Catalana Occidente entenem la digitalització com un instrument que ha de servir per a apropar-nos i adaptar-nos al client, així com per a donar resposta a les seves necessitats. En definitiva, estem davant d’un client cada vegada més digitalitzat i nosaltres hem d’evolucionar al mateix ritme que ho fa la societat.

Volem que el client pugui decidir com relacionar-se amb nosaltres en cada moment i pel canal que prefereixi.

D’aquesta manera, volem que el client pugui decidir com relacionar-se amb nosaltres en cada moment i pel canal que prefereixi: a través de la pàgina web; per telèfon, a través de la nostra aplicació, a través de les xarxes socials, etc.

Tanmateix, tots aquests canals són un complement per als nostres mediadors, ja que els permet guanyar eficiència i millorar el servei que presten als seus clients. Estem convençuts que, juntament amb els canals i suports digitals que van apareixent, es fonamental, i ho seguirà essent en el futur, l’atenció i l’assessorament personal del mediador.

A més, la digitalització ha de permetre’ns millorar els nostres processos: simplificar els de contractació de productes; guanyar eficiència i agilitat pe que fa a la prestació del servei; dotar d’una major flexibilitat als nostres sistemes per a ser capaços d’oferir productes i cobertures a mida adaptades a les necessitats dels nostres clients, etc. En definitiva, la digitalització dels processos contribueix a millorar l’eficiència, reduir els temps de resposta i, conseqüentment, a millorar la satisfacció del client.

Juntament amb aquesta orientació al client i l’avanç de la digitalització que comentaven, també tenim el repte de reforçar la nostra oferta de productes i serveis per a adaptar-la a les noves necessitats dels nostres clients i impulsar el creixement de les nostres xarxes comercials.

Vostè va entrar al Grupo vora l’any 1981. Quins han estat els principals canvis que ha experimentat el Grupo des d’ençà?

Porto 38 anys vinculat al Grupo Catalana Occidente i, durant aquest temps, eh ocupat diferents càrrecs de responsabilitat. Crec que una de les grans qualitats del Grupo Catalana Occidente és haver sabut adaptar-se als canvis socials i econòmics que s’han anat produint al llarg dels seus 150 anys d’història. A més, som un Grup orientat al creixement rentable i amb visió a llarg termini.

En aquest sentit, poder entre les fites que destacarien estan les diferents operacions que hem realitzat dins la nostra política d’adquisicions, que ens han permès convertir-nos en un dels referents del sector assegurador espanyol, on ocupem la sisena posició, i la segona a nivell mundial en el segur de crèdit. En total, el Grupo Catalana Occidente compta amb 7.300 treballadors i té presència en més de 50 països.

El Grupo Catalana Occidente té com a línia estratègica el creixement, la rendibilitat i la solvència. En relació al creixement, quines són les principals àrees de negoci en què treballaran els propers anys?

El propòsit estratègic del Grupo Catalana Occidente és ser líders en la protecció i previsió a llarg termini de famílies i empreses a Espanya, així com en la cobertura de riscs de crèdit comercial a nivell internacional. Tot això en base, tal i com comentes, als tres pilars del Grup: el creixement, la rendibilitat i la solvència.

El propòsit estratègic és ser líders en la protecció i previsió a llarg termini de famílies i empreses a Espanya, així com en la cobertura de riscs de crèdit comercial a nivell internacional.

Com senyalava anteriorment, avui en dia el client té molta tecnologia al seu abast i és capaç d’adoptar-la de manera fàcil i ràpida Nosaltres, com a grup assegurador, no ens podem quedar enrere en aquest procés i volem que el client pugui decidir com relacionar-se amb nosaltres pel canal que prefereixi en cada moment.

Per al mediador, tots aquesta canals digitals han de ser entesos com una eina que li permeti estar més a prop dels clients i adaptar-se millor a les seves necessitats.

De cara a l’any vinent, volem seguir impulsant l’activitat dels nostres mediadors per a que creixi tant en número d’agents com en productivitat, oferint sempre un servei de qualitat. També volem posar especial èmfasis en la professionalització dels nostres mediadors a través de, per exemple, el reforç del nostre model de creació de xarxa d’agents al que dotarem d’un major suport econòmic, una supervisió propera i de qualitat, formació dalt nivell, etc.

Però, a més a més, engegarem altres iniciatives destinades a seguir millorant l’experiència dels nostres clients per a què els nostres mediadors puguin oferir un servei de qualitat, la qual cosa ens permetrà posar en valor els avantatges competitius que aporta el nostre model de distribució basat en la mediació. Per exemple, estem enfocant-nos molt en la realització d’enquestes als nostres clients després de la prestació d’un servei per tal de conèixer el seu nivell de satisfacció i amb l’objectiu de millorar la seva experiència i la relació amb la companyia.

Tot això, juntament amb el llançament de nous productes i serveis adaptats a les necessitats dels clients i la renovació de l’oferta.

Existeix la creença que els requisits de capital en el sistema bancari estan essent un desavantatge competitiu per als bancs enfront altres tipus d’entitats per a determinats serveis financers. Creu que la normativa de Solvència II també representa una càrrega per al desenvolupament del sector assegurador?

És important recordar el paper que juga l’assegurança en el benestar de la societat. En primer lloc, l’assegurança contribueix a l’estabilitat financera perquè permet el creixement econòmic d’una societat, protegint a les empreses i famílies de les incerteses. Alhora, la legislació també busca protegir al consumidor, qüestió que, com comentava abans, està en el nostre ADN garantint la solvència de les asseguradores.

L’assegurança ha cobrat més rellevància des de l’anterior crisis. Les asseguradores no van necessitar ajudes públiques i van ser capaces de créixer en resultat i millorar els marges de solvència, generant treball i complint els seus compromisos.

Aquest rol fonamental de l’assegurança ha cobrat més rellevància des de l’anterior crisis econòmica, quan les asseguradores no només no van necessitar ajudes públiques, sinó que a més van ser capaces de créixer en resultat i millorar els seus marges de solvència, generant treball i complint amb tots els seus compromisos. Això significa que el model de regulació ha funcionat i està funcionant.

Des de la seva experiència personal, a part de les capacitats analítiques que ofereix la formació actuarial, quines habilitats haurien de desenvolupar els actuaris per aconseguir posicions de lideratge en les companyies d’assegurances?

Els líders existeixen perquè

hi ha seguidors i, per tant, les persones s’adhereixen als projectes

quan creuen en aquests i les seves motivacions i interessos

coincideixen i quan creuen que poden aportar en aquests projectes.

Els líders existeixen perquè

hi ha seguidors i, per tant, les persones s’adhereixen als projectes

quan creuen en aquests i les seves motivacions i interessos

coincideixen i quan creuen que poden aportar en aquests projectes.

Per això, considero que l’èxit del lideratge recau en generar un clima de confiança que provoqui l’adhesió al projecte. A més a més, són necessaris altres requisits com tenir un projecte ben definit, una comunicació clara i una actuació coherent.

Per acabar, en el sector es parla dels canvis que estan arribant: el big data, el cotxe autònom, el proper salt en les esperances de vida, la interconnexió digital de les coses, el canvi climàtic, etc. Com es veuen aquests canvis des del seu grup?

En el Grupo Catalana Occidente som conscients de què vivim en un període de canvis a nivell tecnològic, econòmic i social que condicionen el negoci, però també la forma de treballar en les empreses.

Actualment, la transformació digital actua com a catalitzador d’aquells canvis que comentàvem i, per tant, qualsevol empresa amb una actitud innovadora i amb visió a llarg termini ha de ser conscient d’aquest nou escenari i adaptar-s’hi. Som un grup assegurador amb més de 150 anys d’història, en els quals hem sabut adaptar-nos als canvis socials i econòmics que s’han anat esdevenint i, per això, veiem totes aquestes tendències com una oportunitat, adaptant-nos a les necessitats dels nostres clients.

De fet, ja estem treballant en algunes d’elles, com el cotxe connectat, per exemple. En el nostre afany per a augmentar la seguretat i la protecció a la carretera, Seguros Catalana Occidente ha llençat un servei de Connected Safety Car. Entre les seves prestacions cobra especial rellevància el sistema de trucada automàtica al servei d’emergències (eCall) quan el vehicle pateix una col·lisió. Aquests sistema pot reduir de manera significativa el temps de resposta dels serveis d’emergència, gràcies a què els facilita la localització exacta on s’ha produït l’accident, així com informació addicional sobre aquest.

També volem incrementar la protecció dels nostres clients davant de situacions atmosfèriques adverses i, per aquest motiu, Seguros Catalana Occidente ha posat en marxa un nou servei gratuït d’alertes meteorològiques per als clients que tinguin contractada una assegurança de llar en la seva primera residència. L’objectiu d’aquest nou servei és avisar i informar als clients quan es preveu un esdeveniment meteorològic important (alerta taronja) o extrem (alerta vermella) en la localitat on tenen assegurada la seva llar.

D’aquesta manera, el client rep un correu electrònic amb els detalls de l’alerta meteorològica, del lloc on es preveu el fenomen, el nivell d’alerta, el percentatge de probabilitat que es produeixi i les dates d’inici i final del mateix. En aquesta documentació també s’inclouen les principals recomanacions que, habitualment, Protecció Civil trasllada als ciutadans davant d’aquests fenòmens, per la qual cosa, amb tota aquesta informació, els clients de l’asseguradora podran disminuir, en la mesura que sigui possible, els riscs i evitar el perill.

A més, estem recolzant iniciatives que busquen impulsar la innovació i la digitalització dins del sector assegurador, però sense deixar de banda la solvència i rigor que sempre ens ha caracteritzat. Per exemple, hem firmat un conveni de col·laboració amb Barcelona Health Hub, la primera associació tecnològica de la ciutat que uneix centres d’innovació en salut digital. L’acord busca impulsar la innovació en la branca de la sanitat a través del desenvolupament conjunt de diferents activitats d’investigació; col·laboració amb startups i formació. També hem recolzat una trobada amb The Valley, destinada a donar a conèixer les noves tendències tecnològiques del sector de la salut.

Antonio Ferreiro Cánovas és membre titular del Col·legi

d’Actuaris de Catalunya des de l’any 2002.

Ha viscut a Alemanya durant 12 anys, a la Índia durant

3 anys i des del setembre del 2015 resideix a Canadà amb la

seva família.

Al llarg de la seva carrera professional ha treballat a

diferents països, com el Regne Unit, Països Baixos, França,

Alemanya, Índia i Canadà. I ha conduit projectes en països

com Austràlia, Xile, Turquia i Singapur.

Actualment treballa per a Deloitte Canadà como Sènior

Manager dins de l’àrea d’assegurances i actuarial.

Quins són els trets diferencials de la percepció que té la Societat respecte als actuaris en els tres països on has estat, respecte a la percepció a Espanya?

En els països de parla germànica, la percepció de l’actuari és d’un professional molt ben preparat i en possessió d’una base matemàtica i estadística molt forta. La carrera d’actuari no existeix com a tal a la universitat. En aquests països és l’associació actuarial local (com per exemple la Deutsche Aktuarsvereinigung, o DAV, a Alemanya) la que s’encarrega de formar actuaris. En general, jo diria que és una professió bastant ben remunerada, però amb limitacions, si s’aspira a posicions de management general.

És als països i mercats anglosaxons on existeixen els estàndards de formació i associació més alts per als actuaris. La major diferència amb els actuaris europeus és que en aquests països l’actuari està molt pròxim al negoci i és més pragmàtic.

En els països anglosaxons, Regne Unit, USA, Canadà, Sud Àfrica, Austràlia, entre d’altres, la professió de l’actuari és coneguda i respectada dins la Societat. Sota el meu perer, són aquests mercats on existeixen els estàndards de formació i associació més alts per als actuaris al món. Jo diria que la major diferència amb els actuaris europeus és que en aquests països l’actuari està molt pròxim al negoci i és més pragmàtic, en la mesura del possible.

Índia mereix una menció especial. És un dels països amb un major creixement a nivell mundial, globalment i també a nivell assegurador. És una economia emergent on la figura de l’actuari sobre tot de no-vida, és relativament nova i poc coneguda per la Societat. El repte, sens dubte, rau en què és un país bastant tancat i reticent a importar talent de forma permanent.

On t’has sentit millor acollit i per què?

Cadascuna de les meves etapes ha estat bastant diferent i ha arribat en moments on la meva situació personal també era diferent. En general, jo diria que l’acollida a un nou país és difícil els primers dos anys, però després tot és més senzill.

Responent a la

pregunta, jo crec que em quedaria amb Alemanya i Canadà a la vegada.

A Alemanya hi vaig marxar becat per la Generalitat de Catalunya, amb

22 anys, per finalitzar els meus estudis.

Responent a la

pregunta, jo crec que em quedaria amb Alemanya i Canadà a la vegada.

A Alemanya hi vaig marxar becat per la Generalitat de Catalunya, amb

22 anys, per finalitzar els meus estudis.

Quan em vaig unir al grup Munich RE, a la seva central mundial a Munich, l’any 2005, després d’haver treballat per tot Europa, vaig creure que havia trobat el meu lloc en el món per sempre. Però encara hi havia sorpreses al meu camí! Índia fou una experiència molt intensa i a Canadà les coses em van bé.

Quins són les diferències de formació entre els actuaris catalans i els que treballen en aquests altres països?

La major diferència és que la formació en els països esmentats es fonamenta en passar una sèrie d’exàmens professionals (entre 7 i 10, en general) després de la carrera, que sol ser matemàtiques o estadística. L’excepció seria Canadà, on la carrera de ciències actuarials sí existeix, és molt coneguda i proporciona la base abans dels exàmens professionals.

En general, convertir-se en un Fellow és un procés que comporta un sacrifici important durant uns anys, en els quals l’actuari treballa i estudia (això sí, amb suport i sponsoring de les empreses). L’altra gran diferència és que hi ha una gran distinció entre els actuaris de vida, no-vida i de pensions.

Existeixen dos aspectes que m’agradaria mencionar per animar als nostres professionals. Solvència II, i en aquests moments IFRS 17, han canviat les regles del joc. En la meva opinió, l’actuari espanyol no té res a envejar a nivell tècnic dels seus referents europeus o d’altres parts del món. Per a competir fora de casa, sens dubte, cal dominar l’anglès a nivell natiu i conèixer la normativa legal de cada país, el que permet a un actuari exercir la professió.

L’actuari espanyol no té res a envejar a nivell tècnic dels seus referents europeus o d’altres parts del món.

Com va ser la teva integració laboral en països tan diferents?

Diferent però, en general, comporta temps. A Alemanya fou progressiva. Els temes que portava a Munich RE eren mundials i no tenien a veure tant amb el mercat alemany. La integració a l’empresa fou important. Vaig tenir sort d’assistir a molts seminaris, tant interns com externs, la qual cosa facilita la construcció de la teva xarxa de contactes.

A l’Índia vaig arribar amb una posició directiva a una de les joint ventures del grup Munich, la qual cosa va facilitar certs aspectes. Però la integració amb la cultura corporativa a Mumbai, el mercat assegurador en general i la relació amb el regulador em van requerir molta flexibilitat i adaptar-me a una manera diferent de fe les coses.

La integració a Canadà fou dura el primer any, però tingué el suport dins la meva firma i de fora. Arribar a un nou continent, ciutat, mercat assegurador, etc. Requereix prendre’s les coses amb calma. Un altre aspecte a considerar fou la transició de la indústria asseguradora a la consultoria. Ara m’encanta la feina que faig.

Poder el que comparteixen és que, per a mi, en totes les experiències, situar-me en un nou entorn ha suposat sempre un nou repte que m’ha fascinat.

Vas haver de col·legiar-te de forma obligatòria per a exercir la professió en aquests països?

Jo sóc membre del Col·legi d’Actuaris de Catalunya (CAC) des de 2002, de l’associació Alemanya (DAV) des de 2007 i de l’Institut d’Actuaris Espanyols (IAE) des de 2016. A Canadà sóc afiliat al Canadian Institute of Actuaries (CIA) des de l’any 2016, on bàsicament tinc les mateixes obligacions que els altres membres, tot i que encara no estic col·legiat.

L’únic país on vaig haver de col·legiar-me obligatòriament per a exercir fou a l’Índia. El Regulador aprovà el meu mandat a petició del grup Munich RE, i això em va permetre firmar tots els informes i altres que anaven al Regulador. L’anècdota fou que, quan ell Regulador examinà els meus documents, em van demanar 10 anys de post qualificació com a Fellow dins d’una associació que fos membre de la International Actuarial Associacion (IAA). En el meu cas, aquest requisit el complia el meu col·legiat amb el Col·legi d’Actuaris de Catalunya (CAC)!!.

Aquí deixo unes paraules de gratitud a alguns dels meus professors de la Universitat de Barcelona (UB), com Mercedes Ayuso, Montserrat Guillen, Antonio Alegre o Diego Velero, que ens van explicar repetidament la importància de col·legiar-nos. En el meu cas, recordo haver assumit el meus costos de col·legiació abans de tenir un telèfon mòbil.

Com està organitzada la formació continuada (CPD) per als actuaris en aquests països? I, sota la teva opinió, quin és el país més avançat en aquest aspecte?

A Alemanya, la formació continuada es començà a debatre al voltat del 2009 i es formalitzà cm a obligatòria a l’any 2011.

A Canadà, la formació continuada existeix des de fa bastants anys. A l’Índia encara no existia quan jo hi vaig treballar. Tant a Alemanya com a Canadà, la formació continuada és obligatòria per a romandre col·legiat a llarg termini. La seva rellevància és molt reconeguda pel mercat, tant per les empreses, que han d’enviar els seus actuaris a activitats de formació, com per als actuaris, que exigeixen formació a les seves empreses.

Em consta que el Col·legi d’Actuaris de Catalunya (CAC) ha posat en marxa el seu programa CPD l’any 2019, en un format molt semblant a l’existent en altres institucions germanes. Estic convençut que, dins d’un parell d’anys, podrem parlar del seu èxit entre membres del Col·legi.

Quant de temps i quin tipus d’activitats has realitzat a cada país?

Vaig començar la meva trajectòria professional a GE Capital, mitjançant un programa de trainee de dos anys. A principis del segle XXI, General Electric (GE) era la companyia més gran del món a nivell de capitalització, nombre de treballadors, vendes, etc. Tenien uns programes de formació increïbles. Entre un dels seus negocis, tenien la quarta reasseguradora mundial, ERC Frankona, que era on jo volia treballar. Després de 4 rotacions en 4 països europeus i en quatre negocis, dos d’ells en assegurances, vaig acabar el meu programa a Londres i vaig entrar a treballar amb Genworth Financial, que fou la spin-off del negoci d’assegurança directa. ERC Frankona es vengué a Swiss Re i, en aquest moment, vaig decidir que volia treballar en una gran reasseguradora.

A l’Agost de 2005 vaig entrar a Munich RE i vaig estar en el grup fins l’Agost de 2015. Vaig tenir tres posicions: la primera fou com a actuari en el departament de retrocessió global (l’assegurança de la reassegurança). Allà es comprava la protecció per al grup Munich RE contra riscs catastròfics. Van ser anys molt importants dins el sector, ja que va arribar l’Huracà Katrina l’any 2005, que provocà danys per EUR 2 Bilions en sinistres al grup, dels quals al voltant de EUR 500 Milions, es van recuperar gràcies a la cobertura de retrocessió.

Entre 2007 i 2012, vaig treballar com a subscriptor de reassegurança retrospectiu. Bàsicament, es tractava de la compra de carteres de reserves a nivell global. Grans carteres que surten al mercat per diferents motius i que les grans reasseguradores volen comprar. Els nostres competidors eren Berkshire Hathaway, Swiss Re, ENSTAR, SCOR, etc. Tant a la meva primera feina, com dins aquesta posició, tenia molt contracte amb mercats, brokers i viatjava bastant. Una transacció que recordo en particular fou a Sydney, Austràlia, on s’analitzà una cartera de 2 bilions en reserves i on vaig haver de fer-hi la due diligence.

La meva última etapa amb el grup fou des de mitjans del 2012 fins el 2014,quan se’m va presentar la oportunitat d’anar a treballar a l’Índia com a Chief Atuary en una de les Joint Ventures del grup. Allà, em vaig encarregar de dirigir tots els temes actuarials, implementacions de sistemes, sofisticació del pricing, llançament de productes i molts altres temes. Vaig portar un equip de 15 actuaris i vaig formar part de diferents comitès executius.

Actualment, i des de l’any 2015, ocupo la posició de Senior Manager, responsable de no-vida, a Deloitte Canadà. Hi ha dues activitats que ocupen la majoria del meu temps: en primer lloc, dirigir el suport de l’activitat d’auditoria que realitzem a companyies d’assegurances a principis de cada any. En segon lloc, el desenvolupament del negoci de no-vida i l’execució de projectes dins l’àmbit assegurador i actuarial.

Quins aspectes destacaries de la teva experiència personal i professional?

Quina pregunta més difícil! Crec que a nivell professional ja ho he explicat anteriorment. A nivell personal, poder destacar que sóc molt treballador, disciplinat, curiós i persistent.

Dels tres països on has estat, en quin d’ells et va resultar més difícil l’accés al mercat laboral?

Jo crec que a Canadà, per dos motius: el primer, es que aquí vaig buscar feina sense sponsor, quelcom que vaig tenir en el passat. El segon motiu ´s que les polítiques d’immigració són dures i, en general, penalitzen l’edat. Vaig estar al voltant d’un any i mig entrant i sortint del país, coneixent a gent, fent entrevistes, informant-me de temes d’immigració, etc. Durant aquestes visites estava amb la meva actual dona, qui vaig conèixer a Mumbai quan ella visitava la seva família.

Sempre comento que vuit de deu persones amb qui em vaig entrevistar per temes laborals deien que no tenia experiència en el mercat Nord Americà, i que por això no em podien contractar. Dos de deu van trobar el meu perfil interessant i vam començar a explorar la manera de portar-me al país. Al final, va ser Deloitte qui ho va fer i vam trigar 6 mesos.

Quin és el motiu que fa que un actuari vagi a treballar a un país tan allunyat geogràfica i culturalment com la Índia?

Va ser per tres motius: el primer és que, a principis de 2011 vaig acabar la meva Executive MBA, una formació directa que sempre havia somiat en realitzar. Durant els 2 anys que durà el programa, vam tenir mòduls globals a Nova York, Shanghai, Singapur i Oslo. Fou una experiència que em preparà per a aspirar a posicions directives a qualsevol part del món, així que per què no a l’Índia?

El segon motiu es que em vaig preguntar: Antonio, a veure, si no t’atreveixes a anar a l’Índia ara, poder te’n penedeixis dins de 10 anys? I la resposta fou un clar SÍ. Així que vaig tancar la meva vida a Munich i em vaig mudar a Mumbai. La meva visió era que en el futur la influència d’Índia en el món seria molt significativa i que jo volia aprendre directament d’ells. El cap del meu cap és d’origen indi.

El tercer motiu fou l’oportunitat que se’m va oferir dins la meva empresa. Aquell aleshores, i després de completar la meva EMBA, jo feia broma que m’aniria a la lluna si tenia sentit professional per a mi. Fou un avenç important o de tots els nivells, també financer. Ara, mirant enrere sembla fàcil, però fou una de les decisions més difícils de la meva vida. L’altra fou venir a Canadà.

Quina és la diferència a Canadà entre els actuaris full membre i els que no ho són? Quins requisits han de complir-se per a mantenir-se en aquesta categoria?

A Canadà, la professió actuarial la regula el Canadian Institute of Actuaries (CIA). Bàsicament, hi ha tres nivells: el full member, o Fellox, que porta les sigles FCIA. L’associat, o Associate, que porta les sigles ACIA i l’afiliat, o Affiliate.

El Fellow ha completat tots els exàmens (que són 9) i autoritza al portador a firmar balanços, notes tècniques, canvis de tarifes, informes de solvència, etc. davant el Regulador. L’Associate, per contra, ha completat 6 dels 9 exàmens i no està autoritzat a firmar aquests documents. Un cop s’és FCIA o ACIA, el requisit principal és mantenir el CPD al dia i el no rebre cap mesura disciplinaria del CIA.

L’Afiliat és bàsicament un Fellow d’una altra institució que treballa a Canadà, com és el meu cas. En aquests moments, compleixo requisits que me reconeixerien com ACIA.

Sabem que has obtingut l’acreditació CERA. On has fer la formació? Quina é la valoració de l’acreditació CERA en els mercats on has estat?

Efectivament, disposo de l’acreditació CERA des de fa poc temps. Vaig començar la meva formació l’any 2012 des de l’Índia. El motiu fou que, aleshores, s’estava introduint Solvència II a Europa. El meu mandat per l’Índia era originalment de 5 anys, així que no volia perdre el tren.

El CERA s’introduí abans en el DAV, d’on en sóc full member. Quan van començar a oferir-lo als col·legiats estava cursant el meu EMBA, així que em vaig haver d’esperar. L’any 2012, la European Actuarial Academy (EAA) començà a oferir la formació en anglès. Jo vaig formar part del primer grup d’actuaris europeus que van fer els 6 mòduls que existien aleshores (ara en són 4). El primer seminari es dugué a terme a Colònia (Alemanya) i érem uns 15 actuaris de països de l’est d’Europa, daneses, actuaris que com jo treballàvem lluny d’Europa, etc.

A l’any 2019, el CAC ha organitzat 22 activitats de formació (cursos, seminaris i conferències) de matèries variades, en les que han participat 516 persones, amb un total de 3.105 hores de formació impartides.

1. Canvi de cicle en l’economia mundial. On són els riscos? Perspectives per als mercats.

17 de gener de 2019.

Sr. David Cano (AFI).

A la conferència, David Cano va parlar de la situació dels mercats financers, molt influenciats per la gran volatilitat, que va afectar la rendibilitat de la pràctica totalitat dels actius a l’any 2018. Va destacar que, encara que els fonaments de l’economia mundial són sòlids, els mercats van reaccionar amb força davant de determinats riscos “polítics”: guerra comercial USA-Xina, polítiques proteccionistes, Brexit, situació política a Itàlia, crisi Síria, entre d’altres.

")

Pel que fa a la situació econòmica europea, va destacar que el creixement del PIB continua sent moderat, tot i que en un entorn d’inflació baix. De l’economia espanyola, va comentar que segueix creixent per sobre de la mitjana dels països europeus, tot i que sens dubte es veurà afectada per un entorn menys favorable.

Segons el seu parer, els tipus d’interès seguiran sent baixos, encara que amb una molt lleugera tendència a l’alça, depenent de l’evolució de l’activitat econòmica, de manera que per aconseguir rendibilitats que superin la inflació, que segueix molt controlada, els inversors hauran de seguir prenent riscos, fonamentalment en renda variable, assumint la volatilitat que això comporta.

Van assistir a la conferència 56 persones.

2. CERA Mòdul A: Foundations and quantitative methods of ERM.

18, 19, 20 i 21 de febrer de 2019.

European Actuarial Academy.

El seminari forma part de la formació necessària per a l’acreditació CERA (Chartered Enterprise Risk Actuary), que consta de 4 mòduls (A, B, C i D), amb els seus exàmens respectius.

En una primera part, el seminari va ajudar als actuaris a ampliar els seus coneixements sobre la modelització actuarial i financera quantitativa moderna, que formen part essencial del programa de estudis CERA.

A la segona part del seminari va tractar l’ERM (Enterprise Risk Management) des d’un punt de vista més qualitatiu. Això va permetre als participants entendre i gestionar l’univers de riscos, inclosos riscos no quantificables i altres pels quals les empreses tradicionalment no assignen capital, i que gestionen d’una altra manera.

Van assistir al curs un total de 5 persones membres del CAC.

3. La digitalització en les entitats asseguradores.

26 de febrer de 2019.

Sr. Josep Lluís Ferré (Allianz).

Josep Lluís Ferré va parlar de la transformació digital a les entitats asseguradores, que exigeix un nou diàleg amb el Client, adaptar la proposta a la Mediació, capacitar els col·laboradors de les entitats, l’impuls de l’eficiència i de la productivitat, considerant la dada com la base de la innovació.

Va comentar que el diàleg amb el Client ha d’estar basat en els diferents canals i mecanismes que la tecnologia ofereix (webs, tablets, mòbils, etc.). El Client demana una resposta ràpida i de qualitat, amb accés multicanal i demandant senzillesa i solució immediata als seus problemes. Això suposa també un repte per a les entitats que han d’adaptar les seves oficines i serveis a les demandes del nou mediador, i per als treballadors de les entitats asseguradores, doncs s’exigeix formació en aquestes noves tecnologies.

Abans de la conferència es va presentar la revista del CAC del primer semestre del 2019.

Van assistir a la conferència 42 persones.

4. Fiscalitat de la previsió social empresarial.

12, 13 i 14 de març de 2019.

Sr. Ignasi Calvet (Garrigues).

En el curs, de 3 dies de durada i 4,5 hores, Ignasi Calvet va abordar amb profunditat el complex tractament fiscal aplicable a la previsió social empresarial, concretament, i entre d’altres:

– La instrumentació de compromisos per pensions mitjançant plans de

pensions, plans de previsió social empresarial o assegurances

col·lectives de vida.

– La utilització com a fórmula de retribució de directius o

administradors.

– El finançament de formes de prejubilació o de reestructuració de

plantilles.

Van assistir al curs 28 persones.

5. Cursos R: Introducció a R.

13, 14 i 15 de març de 2019.

Sr. Francesc Vallvé.

En aquest primer curs introductori es van veure tots els conceptes teòrics i pràctics per a la programació en R, que obren el camí per a posteriorment realitzar qualsevol aspecte més concret o avançat. Es van tractar els aspectes bàsics mínims per entendre el llenguatge.

L’aprenentatge es basa en la programació formal del llenguatge R perquè, un cop acabat el curs, l’alumne sàpiga què està fent en tot moment, pugui tractar codis, depurar errors i millorar programes.

També es van veure plataformes i entorns de desenvolupament essencials per treballar en un equip de programació.

Amb la base dels coneixements adquirits en aquest curs l’alumne podrà evolucionar i aplicar-los a les seves pròpies necessitats, tant en àrees d’assegurances de vida com d’assegurances no vida, funció actuarial, pricing, Solvència II i àrees de màrqueting, entre d’altres.

Van assistir al curs 11 persones.

6. La valoració de les indemnitzacions en els accidents de trànsit.

11 d’abril de 2019.

Sr. José Pérez Tirado (Tirado advocats), Sra. Olga Torrente (Gabinete Torrente) i Sr. Angel Maya (Allianz).

A la Jornada es va analitzar la metodologia de càlcul de les indemnitzacions per lucre cessant i dany emergent del nou Barem d’Automòbils, d’acord amb les bases tècniques actuarials que el suporten. Es va parlar dels diferents casos en què, al marge del barem, la Llei permet dur a terme una valoració actuarial específica, aquests són els casos en què les pensions públiques reconegudes als perjudicats difereixin de les estimades en les bases tècniques del barem.

El Sr. Pérez Tirado, va comentar les diferents “finestres a la llei” que permeten reclamar indemnitzacions sensiblement diferents a les que estipula el Barem, aportant una valoració actuarial que ho justifiqui.

La Sra. Torrente va exposar els aspectes fonamentals de la metodologia actuarial que suporta el Barem i va exposar diferents casos pràctics en els quals les quantitats aconseguides pels perjudicats van ser molt superiors a les que contemplava el Barem.

Finalment, el Sr. Maya, va parlar de l’experiència de l’aplicació del Barem a la companyia d’assegurances Allianz. Va comentar que l’aplicació del barem ha estat molt positiu per a les víctimes d’accidents d’automòbils, que ha millorat la professionalització del sector i que es tracta d’un dels sistemes més avançats d’Europa.

Van assistir a la Jornada 33 persones.

8. Fonaments de Solvència II.

14 i 15 de maig de 2019.

Sra. Anna Labayen (Area XXI), Sr. Jordi Payés (Serfiex), Sra. Judith Pujol (Kpmg) i Sr. Emilio Vicente (MGS).

El curs respon a una petició expressa de les entitats asseguradores, interessades en que els seus joves professionals “no actuaris” rebin una formació tècnica en els aspectes fonamentals de Solvència II, que els permeti assumir els coneixements necessaris per a l’exercici de les seves funcions (finances, comptabilitat, auditoria, control de gestió, etc.) amb més rapidesa i consistència.

En el curs, de 16 hores, es van analitzar els fonaments de Solvència II i de la gestió de riscos, les metodologies per a la quantificació dels requeriments de capital, el càlcul de les provisions tècniques sota criteris de Solvència II, els requeriments en matèria de sistema de govern de les entitats asseguradores, la gestió de l’ORSA, la funció actuarial, l’auditoria interna i els requeriments d’informació externa (QRT’S, SCFR, etc.), entre altres.

Van assistir al curs 6 persones.