ADC21 – Nº15 Primer Semestre 2025

Articles

Margarita Torrent, Inspectora financera, ens explica la necessitat de la previsió social complementaria.

Dr. Antoni Trilla, analitza els cinc anys de pandèmia de Covid-19.

Artur Reñé, Guy Carpenter, ens parla de les perspectives i principals tendències del mercat de reassegurança.

Daniel Centelles, Mazars, reflexiona sobre la governança a les hipòtesis com a motor d’adaptació de les reserves a entorns de mercat: MCEV, Solvència II i IFRS 17.

Javier Calvo, Albert de Paz i Marcos Villanueva, Management Solutions, exploren l’adopció de la Intel·ligència Artificial en el sector assegurador: factors clau, usos i reptes actuals.

Santiago Arechaga, Swiss Re Iberia, ens parla dels aspectes clau davant el canvi climàtic i els riscos meteorològics: adaptació, assegurances i mitigació.

Entrevista

Eduard Pérez, Director General de Mussap.

“Mussap, amb 93 anys d’història té un futur atractiu i engrescador. És una entitat amb un llegat sòlid i una projecció prometedora. La meva visió és modernitzar progressivament la mútua per fer-la més àgil, tecnològica i eficient, sense perdre la seva essència de proximitat amb els mutualistes.”

Actuaris pel món

Ary Serfaty, Lead Actuarial Analyst. Travel-A&H. Zurich Cover-More.

“Adaptar-me a Londres va ser un procés interessant. Vaig passar d’un entorn més compacte i àgil a Barcelona, on la proximitat entre àrees facilitava la presa de decisions a una estructura molt més gran i complexa, plena d’oportunitats, però també amb reptes considerables en la gestió del dia a dia.”

-

-

Marisa Galán

L’economia ha encarat una sèrie de desafiaments cada cop més complexos i simultanis i amb un entorn cada cop més volàtil. En aquest escenari d’incertesa, el sector assegurador té més rellevància en oferir estabilitat i desafia els seus professionals a gestionar riscos cada vegada més complexos a través d’una adaptació i especialització més grans.

-

Previsió social complementària: Comencem, però de debò?

Margarita Torrent – Inspectora financiera

Tenim un model social europeu que promou la ciutadania social entesa com a aspiració a una vida digna i al benestar social dels individus, mitjançant l’accés al treball remunerat i a la provisió social. Però la provisió social no apareix del no res. S’ha de construir un sistema que ho garanteixi.

-

-

Cinc anys de pandèmia de COVID-19.

Dr. Antoni Trilla – Hospital Clínic

Des de la seva aparició, el coronavirus SARS-CoV-2 ha tingut un impacte significatiu a la salut pública, l’economia, l’educació i la vida quotidiana de la nostra societat.

Perspectives i principals tendències del mercat de reassegurança.

Artur Reñé – Guy Carpenter

A mesura que ens endinsem al 2025, millorem la nostra perspectiva sobre els canvis que han tingut lloc des del 2022. Un període que ha estat caracteritzat per un enduriment del mercat i una reavaluació dels riscos, per part dels reasseguradors, gairebé sense precedents.

Daniel Centelles – Mazars

La incertesa sobre els esdeveniments futurs que puguin alterar els compromisos contrets amb els assegurats, instrumentalitzats en un contracte d’assegurança, és el que porta a establir un conjunt d’hipòtesis per valorar aquests compromisos.

-

Javier Calvo, Albert de Paz i Marcos Villanueva – Management Solutions

La intel·ligència artificial (IA), i en especial la IA generativa ( GenAI ), està irrompent a tots els sectors. Es preveu que la indústria financera, incloent-hi el sector assegurador, serà una de les més impactades per aquestes tecnologies disruptives en els propers anys.

Adaptació, assegurances i mitigació, tres aspectes clau davant dels riscos meteorològics.

Santiago Arechaga – Swiss Re Iberia

Davant el canvi climàtic i la cada vegada més gran confluència de catàstrofes naturals que aquest genera, l’adaptació i les assegurances tenen un límit. Com estan fent alguns governs, tots els agents han de comprometre’s amb la inversió en infraestructures resilients i incentivar l’adopció de mesures d’adaptació a diferents nivells.

Eduard Pérez, Director General de Mussap.

Mussap, amb 93 anys d’història té un futur atractiu i engrescador. És una entitat amb un llegat sòlid i una projecció prometedora. La meva visió és modernitzar progressivament la mútua per fer-la més àgil, tecnològica i eficient, sense perdre la seva essència de proximitat amb els mutualistes.

Ary Serfaty, Lead Actuarial Analyst. Travel-A&H. Zurich Cover-More.

Adaptar-me a Londres va ser un procés interessant. Vaig passar d’un entorn més compacte i àgil a Barcelona, on la proximitat entre àrees facilitava la presa de decisions a una estructura molt més gran i complexa, plena d’oportunitats, però també amb reptes considerables en la gestió del dia a dia.

Activitats formatives de l’any 2024.

L’any 2024 el CAC va organitzar 34 activitats formatives (cursos, jornades i webinars), amb la participació de 2.232 persones i un total de 5.582 hores impartides.

Al nostre país, afortunadament, tenim un model social europeu, que promou la ciutadania social entesa com a aspiració a una vida digna i al benestar social dels individus, mitjançant l’accés al treball remunerat i a la provisió social en situacions de risc, com ha quedat establert fa més de trenta anys, al Llibre Blanc de la Comissió europea sobre la política social.

Però la provisió social no apareix del no res. S’ha de construir un sistema que ho garanteixi.

En els nostres dies, una d’aquestes situacions de risc és la insuficiència de recursos en un futur molt proper per atendre les nostres necessitats com a persones jubilades. Un risc per a la pràctica totalitat de la població, tard o d’hora.

A l’Estat espanyol, el règim cridat a garantir-ho és el sistema de pensions públiques de la Seguretat Social. Però assumir aquesta garantia com a factible és una fal·làcia. És un sistema de repartiment, amb evidents problemes de sostenibilitat a mig i llarg termini. Totes les xifres indiquen un insuficient i ineficient estalvi per a la jubilació.

Estem abocats, llavors, a assumir que tindrem pensions minses, quan ens jubilem?

No hauria de ser així.

El sistema de previsió social als països europeus està format per tres pilars. El primer és el de les pensions públiques. El segon i tercer pilar el configuren instruments de previsió social complementària. Un sistema que se sosté en tots tres pilars, resol el problema.

Davant la creixent fragilitat dels sistemes de repartiment amb què es construeixen les pensions públiques, molts països europeus han fet feina. Països Baixos, Bèlgica i Dinamarca, entre d’altres, han configurat instruments de previsió empresarial molt desenvolupats, que ofereixen complements de pensió satisfactoris per als treballadors. Aconsegueixin, en primer lloc, que es generi estalvi, i en segon lloc, que aquest estalvi es desplaci cap a la jubilació.

Al nostre país estem lluny. Tot i la gravetat del problema, no hi ha avenços rellevants en la configuració d’instruments de previsió empresarial.

En els últims temps, veus molt autoritzades alerten de la necessitat imperativa de complementar les pensions públiques i proposen estudiar la creació d’instruments de previsió social complementària en el marc de les Comunitats Autònomes, i en concret a Catalunya a l’empara del mutualisme de previsió social, entitats sense ànim de lucre que podrien canalitzar aquestes iniciatives de forma òptima.

Destaquen els treballs de l’Observatori dels Sistemes Europeus de Previsió Social Complementària, que el 2022 ha elaborat el llibre blanc de la previsió social complementària a Catalunya, on se subratlla la importància dels sistemes complementaris i el paper que hi poden tenir les mutualitats de previsió social. David Garrofé, en el seu article “Mutualitat de Previsió Social Catalana. A què esperem?” publicat a Via Empresa el 12 de juliol de 2024, ens ho recorda. Aquest autor destaca, a més, el rellevant paper que pot tenir l’estalvi col·lectiu generat amb la previsió complementària, que són recursos disponibles per invertir i fer augmentar la capacitat productiva del país, amb possibilitat de dirigir-los a l’interès públic arrelat al territori.

Més recentment, Josep Soler, en l’article publicat a El Punt Avui el 26 de gener de 2025 titulat “Previsió social complementària: ni parlar-ne” ressalta l’escassa consciència ciutadana de l’altíssima gravetat del problema del futur de les pensions.

Incentivar la previsió complementària ocupacional ha estat els darrers anys, i continua sent, un clar objectiu del govern espanyol, que ha modificat el règim jurídic del sistema de pensions amb l’objectiu primordial de potenciar la previsió social de caràcter empresarial. Introdueix nous incentius fiscals i alhora redueix dràsticament els incentius fiscals dels plans de pensions individuals, amb la pretensió de que hi hauria un desplaçament dels recursos del tercer pilar cap al segon pilar.

De moment, però, no semblen ser aquests els resultats. Com explica Josep Soler al seu article, “en els darrers temps, el tercer pilar, el dels plans de pensions individuals, ha estat literalment liquidat pel govern, cosa que ha fet irrellevants les desgravacions fiscals”, i “els intents de millorar les aportacions a plans d’empresa o d’autònoms han donat resultats miserables”.

L’any 2022 s’aprova la reforma fiscal amb l’objectiu d’impulsar els plans de pensió d’ocupació. Gairebé tres anys més tard, els fruits en augments de previsió social ocupacional són escassos. Els anys 2023 i 2024 hi ha hagut alguns intents amb nous plans empresarials, però prou tímids com per no suposar canvis significatius en el sistema. I mentre, el problema no fa més que agreujar-se, com s’adverteix des d’instàncies europees i des de l’OCDE, que introdueix en les seves recomanacions per a Espanya la necessitat de promoure fons de pensions ocupacionals.

Analitzem quins són els canvis normatius i perquè no han reeixit

La llei 12/2022, de 30 de juny, de regulació per a l’impuls dels plans de pensió d’ocupació, introdueix diverses mesures per enfortir l’estalvi sistemàtic per a la jubilació. D’entre els nous incentius fiscals i financers, destaquem els tres següents:

- A l’impost sobre la renda de les persones físiques (IRPF), l’increment fins a 8.500 € addicional al límit general (1.500 €) de la reducció aplicable en la base imposable de l’impost a pagar pel treballador, quan hi ha contribucions empresarials o aportacions del treballador al mateix instrument de previsió social[1].

Es pretén així augmentar els incentius per fer aportacions a plans de pensions empresarials (els anomenats plans de pensió d’ocupació, PPO), alhora que es redueixen els incentius fiscals de les aportacions a plans de pensions individuals (fins l’any 2020, reducció a la base imposable de l’ordre de 8.000 euros màxim, l’any 2021 màxim de 2.000 euros i a partir de l’any 2022 màxim de 1.500 euros).

- A les contribucions a la Seguretat Social, la reducció de les quotes empresarials per contingències comunes, exclusivament per l’increment en la quota que derivi directament de l’aportació empresarial al pla de pensions d’ocupació.[2]

- A l’impost sobre societats, la deducció en la quota íntegra del 10% de les contribucions empresarials a sistemes de previsió social empresarial imputades a favor dels treballadors[3].

Per què aquests canvis normatius no han suposat, automàticament, que es desenvolupi la previsió social complementària?

Un aspecte poc analitzat i que, al nostre entendre, és rellevant per entendre la poca implantació dels plans de pensions ocupacionals, és el poc interès que hi demostren els agents socials i els propis treballadors.

Sembla haver la percepció de que els sistemes retributius amb aportacions a PPO no són interessants per als treballadors, que prefereixen retribucions amb efectiu immediat, en comptes de que una part s’incorpori a aportacions empresarials a un pla de pensions ocupacional.

Fins i tot quan la persona veu necessari estalviar per a la vellesa, semblaria preferir estalviar individualment, en comptes de l’estalvi sistemàtic d’un pla de pensions ocupacional.

Sobre això podem dir dues coses:

En primer lloc, la teoria econòmica de les finances conductuals ens fa veure que les persones no necessàriament actuen racionalment de motu proprio. I si no ho fan, pot ser útil ajudar-les i donar una empenta en la bona direcció. També és de destacar que tenir els diners a la butxaca no ajuda a convertir “capacitat d’estalvi” en “estalvi real” i no en consum immediat.[4]

En segon lloc, fins i tot obviant la teoria econòmica de finances conductuals, convé aclarir que un sistema retributiu amb PPO és positiu per al treballador que actua racionalment, perquè la persona, a més d’estalviar de veritat, obté més efectiu immediat, com il·lustrarem tot seguit numèricament.

Es dona la paradoxa, doncs, que tot i ser clars els avantatges, tant des de la perspectiva de maximitzar la probabilitat d’èxit d’assolir l’estalvi desitjat, com des de la perspectiva del curt termini, no acaba de veure’s així per molts treballadors i pels agents socials dels que s’hauria d’esperar implicació proactiva.

Il·lustració numèrica

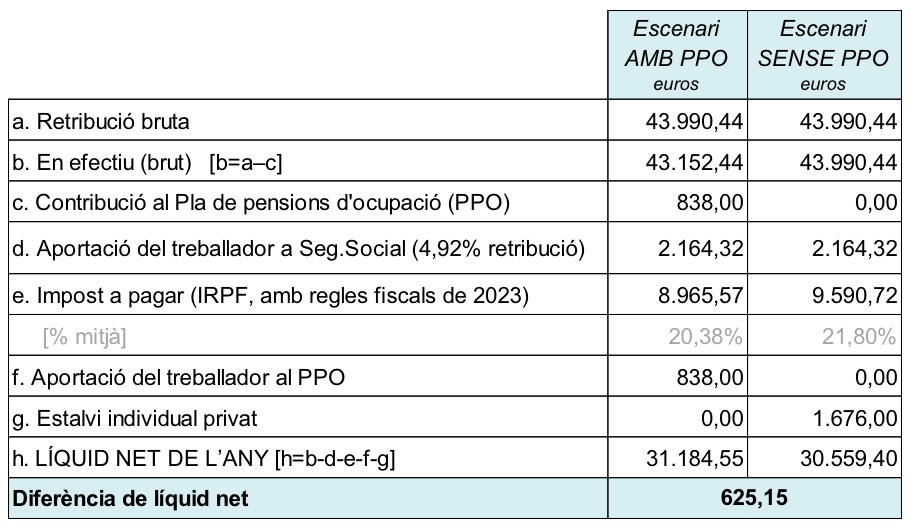

Amb els incentius fiscals introduïts amb la reforma de l’any 2022, un treballador que destini part de la retribució a un PPO obtindrà imports més grans d’efectiu, comparat amb sistemes de retribució sense aportacions al PPO, gràcies a l’estalvi fiscal en l’IRPF, que està configurat com un impost progressiu [5]. Podrà, per tant, destinar majors quanties a estalvi o a consum present.

Ho il·lustrem pel cas d’un treballador que vol disposar d’una guardiola per a la vellesa. Comparem quins són els fluxos monetaris si nodreix la guardiola amb aportacions a un PPO, o bé la nodreix amb estalvi privat, destinant-t’hi entorn al 4% de la seva retribució anual [6].

L’empleat és home, de 50 anys, i per simplificar els càlculs el suposem solter i sense fills. Apliquem les regles fiscals de l’últim any. La retribució anual l’hem extret d’una nòmina real per al 2025, amb:

Retribució anual 2025: 43.990,44 euros

Objectiu d’estalvi anual: 1.676 euros

Els dos escenaris comparats són:

| Escenari AMB aportacions a PPO | Escenari SENSE aportacions a PPO |

| El treballador

estalvia amb contribucions (de l’empresa) i aportacions

(de l’empleat) al PPO.

En aquesta simulació ho configurem en parts iguals, és a dir, contribució empresarial al PPO de 838 euros i aportació del treballador al mateix instrument de previsió també de 838 euros. Complint els límits introduïts per la Llei 12/2022, es poden simular altres distribucions. |

L’empleat

estalvia individualment, de forma privada, reservant

l’import anual de 1.676 euros, que detrau de l’efectiu

que cobra.

|

El càlcul del líquid net anual en cada escenari el resumim en:

Remarquem, altre cop, que la columna “Escenari SENSE PPO” és altament probable que no arribi a bon port, per la major propensió al consum quan es té més diners a la butxaca, com hem explicat. I és menys probable encara que es mantingui en el temps.

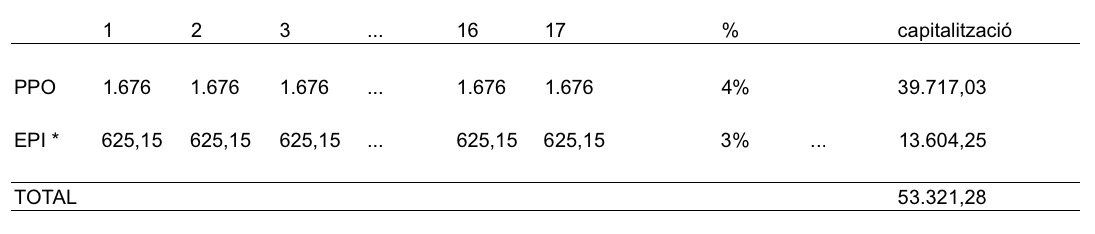

Per ampliar la visió, i com a mera il·lustració orientativa de l’impacte global, fem un càlcul molt simplificat de l’estalvi agregat durant els disset anys que resten fins a que aquest home es jubili als 67 anys d’edat.

Projectem els mateixos imports d’aportació al pla de pensions i d’estalvi de l’any 2025 per als anys següents, per tant sense incorporar supòsits sobre la inflació ni canvis en els tipus impositius.

Les rendes d’estalvi obtingudes amb el PPO les capitalitzem a una rendibilitat anual del 4%[7], mentre que l’estalvi privat individual el capitalitzem al 3%, prenent el punt de diferència com a aproximació del menor import que hauria de constar, en motiu de la tributació dels rendiments de l’estalvi privat a l’IRPF, conjuntament a ser fruit de la menor professionalització i capacitat de diversificació de l’estalviador individual, versus l’estalviador especialitzat que manega volums més grans.

Escenari AMB aportacions a PPO

* Estalvi privat individual

Amb què ho hem de comparar?

Una persona que estalviés de motu proprio 1.676 euros els propers disset anys i els invertís amb una rendibilitat del 3% anual, acumularia uns 36.470 euros. El 32% menys que en l’escenari il·lustrat.

I és obvi que sense estalviar no tindria res per complementar la pensió pública.

Com a últim apunt: la nostra il·lustració numèrica contempla un estalvi que ens atrevim a qualificar de “petit”, 1.676 euros l’any (uns 120 euros a la nòmina mensual), que no esgota ni de lluny el que l’actual normativa ja permet, com hem explicat.

Deixem per al lector l’extrapolació dels càlculs a imports d’estalvi superiors, que poden multiplicar per més de cinc l’estalvi amb deducció fiscal a l’IRPF i també la guardiola per a la jubilació.

I per al país, convidem a analitzar i a quantificar l’estalvi potencialment acumulat amb la generalització d’aquests instruments a assalariats i autònoms. Com s’intueix fàcilment, no és en absolut irrellevant.

Als avantatges per als treballadors i per al país, cal afegir els beneficis per a l’empresa, que a més d’una deducció a l’impost sobre societats, veu reduïda la quota empresarial a la Seguretat Social. En la nostra il·lustració numèrica, 197,76 euros per treballador (el 23,6% de 838 euros).[8]

Conclusions

Resulta incomprensible que si hi ha el problema detectat i coneixem experiències d’èxit contrastat a altres països que hi posen remei, a casa nostra no semblin agradar els plans de pensions ocupacionals.

Hem il·lustrat, amb un cas numèric, que la incorporació de plans de pensions d’ocupació als sistemes retributius és clarament positiu per als treballadors, per a les empreses i per al país.

Per als treballadors, és positiu perquè incorpora un pla preestablert d’estalvi per a la vellesa, i comparativament els treballadors gaudeixen de major líquid disponible durant la seva vida laboral.

Per a les empreses, és positiu perquè veuen reduïdes les quotes empresarials a la seguretat social i disposen d’una nova deducció en l’impost de societats.

Per al país, és positiu perquè l’estalvi vehiculat per plans de previsió ocupacional és apte per a inversions al territori, a més de contribuir a la contenció de la inflació en no traduir-se en consum present.

Agraïment per la contribució als càlculs a Andreu Bustos, actuari d’assegurances.

[1] Modificació de la Llei de l’IRPF, per la Disposició final primera de la Llei 12/2022, de 30 de juny. Per a més detall, vegi’s els articles 51 i 52 de la Llei 35/2006, de 28-11, de l’IRPF.

[2] Modificació de la Llei General de la Seguretat Social, per la Disposició final quarta, punt 4 de la Llei 12/2022, de 30 de juny.

[3] Modificació de la Llei 27/2014, de l’IS, per la Disposició final cinquena de la Llei 12/2022, de 30 de juny.

[4] Vegi’s, per exemple, Eckert, Shon J., and Megan McCoy. 2024. “The Benefits of Behavioral Nudges: Using Choice Architecture to Improve Decisions and Shape Outcomes in Retirement Savings Programs”. Journal of Financial Planning 37 (3): 72-86.

[5] Les contribucions i aportacions al PPO són reduccions de la base imposable de l’impost. A més, les disminucions de base imposable poden portar a aplicar tipus de gravamen inferiors, en tractar-se d’un import progressiu. Per als imports destinats al PPO, es difereix la tributació al moment en què es rescatin, després de la jubilació, previsiblement a un tipus impositiu inferior al de la vida laboral activa del treballador.

[6] Val la pena recordar, tanmateix, que com demostra la teoria econòmica conductual, la probabilitat de que el treballador assoleixi l’estalvi, amb decisions pròpies al llarg del temps, és molt menor que quan l’estalvi s’indueix amb un pla preestablert mitjançant aportacions a un pla de pensions d’ocupació.

[7] Rendibilitat certament prudent. El primer trimestre de 2025 s’ha publicat la rendibilitat dels PPO dels empleats de la Generalitat de Catalunya de 2024 (9,68%), així com la rendibilitat del PPO d’empleats bancaris: de Caixabank (8,67%), de Banco Santander (8,61%) i Ibercaja (8,2%), entre d’altres. La rendibilitat anualitzada del PPO dels empleats de la Generalitat (2006-2024) és del 4,24%.

[8] L’import màxim anual el 2024 de l’aportació empresarial amb dret a reducció és de 1.623,48 euros. DF4ª.4 de la Llei 12/2022, de 30 de juny. Al Butlletí 10/2022 de la Tresoreria General de la Seguretat social es troben exemples clarificadors del càlcul.

Cinc anys després de l’inici de la pandèmia de COVID-19, el món es troba en una situació diferent. Des de la seva aparició, el coronavirus SARS-CoV-2 va tenir un impacte significatiu a la salut pública, l’economia, l’educació i la vida quotidiana de la nostra societat. S’estima que entre 13,2 i 16,6 milions de morts en excés es van deure a la pandèmia de COVID-19 entre el 2020 i el 2021. Aquesta xifra és entre 2,4 i 3,1 vegades superior al nombre total de morts relacionades amb la COVID-19 que es van notificar de forma rutinària durant el mateix període.

Des de fa mesos la pandèmia de COVID-19 ja no és una crisi de salut pública d’importància internacional (Public Health Emergency of International Concern, PHEIC) a la terminologia de l’OMS. Tot i això, les infeccions per SARS-CoV-2 segueixen estant presents entre nosaltres, amb noves variants, nous casos i ingressos en hospitals. L’últim ascens de casos es va registrar l’estiu del 2024. Les formes greus de COVID-19 continuen causant ingressos hospitalaris i en les unitats de cures intensives. Del març del 2022 al juliol del 2023, Espanya (un país de 47 milions d’habitants amb un nivell molt alt de vacunació contra la COVID-19) va reportar més de 160.000 casos hospitalitzats de COVID-19, 6.700 ingressos a UCI i 18.000 morts.

La majoria de les variants que circulen actualment són descendents de la variant Òmicron. Les noves variants actuals solen tenir més capacitat de transmissió o d’evasió de la resposta immunitària, per la qual cosa poden produir un augment del nombre de casos, incloent casos greus i morts, simplement perquè infecten més persones.

Des del començament de la pandèmia, el perfil dels símptomes clínics de la COVID-19 ha canviat. Avui la COVID-19 és una malaltia lleu per a la majoria de les persones. A mesura que la variant Òmicron es va tornar dominant, els símptomes de les vies respiratòries superiors es van tornar més freqüents. Avui, el símptoma més comú de COVID-19 és la tos, seguit de la producció d’esput, el mal de coll i la rinorrea, amb freqüències que van oscil·lar entre el 85% i el 94% dels casos. La febre és present en el 56% al 75% dels casos. Finalment, entre el 22% i el 25% de les infeccions per COVID-19 són asimptomàtiques. Hi ha diferències en la freqüència i la gravetat dels símptomes en funció de la subvariant del virus, així com de l’edat i l’estat de vacunació de les persones. La probabilitat de patir una malaltia greu o complicada s’ha reduït significativament. Alhora, les restriccions socials (intervencions no farmacològiques: confinaments, mascaretes, prohibició o limitació de determinades activitats) s’han flexibilitzat o eliminat, tant per a persones infectades com per als contactes estrets.

Gràcies a la immunitat adquirida per la infecció per SARS-CoV-2, a la immunitat adquirida a través de la vacunació o a totes dues (l’anomenada immunitat híbrida), hem desenvolupat una mena de “mur d’immunitat“, de durada transitòria, que ens protegeix bé de les formes greus de la malaltia. Aquest “mur d’immunitat” no és la immunitat de grup, un objectiu gairebé impossible d’assolir en les condicions actuals per a aquesta malaltia.

La COVID-19 ha demostrat també la seva capacitat per produir una col·lecció complexa de símptomes duradors i debilitants en un nombre significatiu de pacients, una afecció etiquetada com a síndrome post-agut de COVID-19 (Post Acute COVID Syndrome o PACS), seqüeles post-agudes de COVID-19 o COVID-19 perllongat (Long-COVID). Els pacients amb PACS poden experimentar símptomes persistents que inclouen fatiga, problemes respiratoris i dificultats cognitives o neurològiques, entre d’altres. Aquesta afecció apareix almenys en el 10% dels pacients amb COVID-19 i suposa un repte addicional tant per als pacients com per al sistema sanitari. Probablement és de causa múltiple i no és tracta d’una única condició. Malauradament encara no disposem de marcadors biològics diagnòstics ni d’un tractament eficaç.

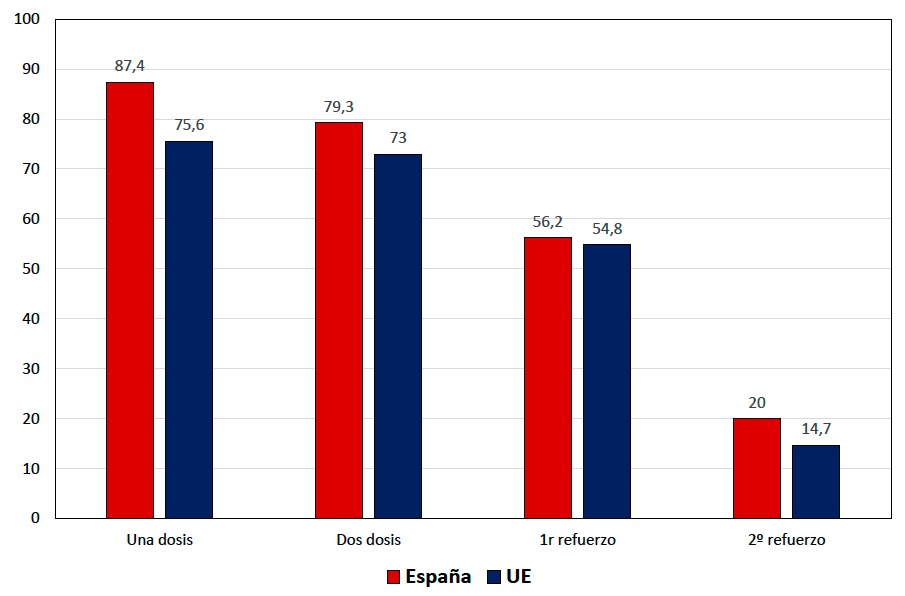

Figura 1: Cobertura de la vacuna front a la COVID-19 (% de la població total). Octubre 2023. Espanya i UE

* Font: ECDC. COVID-19 Vaccine Tracker. Disponible en: COVID-19 https://www.ecdc.europa.eu/en/publications-data/covid-19-vaccine-tracker.

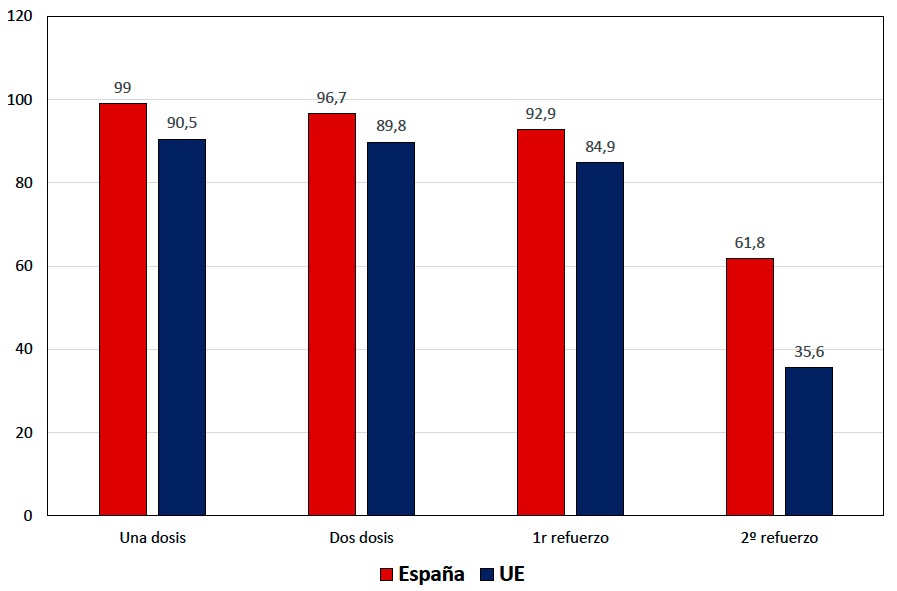

Figura 2: Cobertura de la vacuna front a la COVID-19 (% de la població de més de 60 anys). Octubre 2023. Espanya i UE

Font: ECDC. COVID-19 Vaccine Tracker. Disponible en: COVID-19 https://www.ecdc.europa.eu/en/publications-data/covid-19-vaccine-tracker.

Canvis a la nostra percepció del risc

La percepció de la societat sobre la pandèmia ha canviat. Per a la majoria dels ciutadans, la pandèmia s’ha acabat. Hi ha un cert grau d’excés de confiança en la immunitat existent (“estem protegits”) i una quantitat substancial de desconeixement sobre la disminució progressiva de la immunitat humoral (els anticossos) amb el pas del temps. El resultat net és una menor percepció dels riscos associats a la COVID-19 i una menor acceptació i adherència a les recomanacions de vacunació. Tot i això, és probable que el nivell real de protecció de les persones incloses en els grups de major risc no sigui l’adequat per evitar o reduir les formes greus de malaltia. Les dosis addicionals actualitzades de la vacuna (reforços) funcionen bé contra diferents variants del virus i milloren la immunitat humoral, encara que sigui transitòriament, així com la immunitat cel·lular, que és molt més duradora.

Un estudi realitzat al Regne Unit va mostrar que, fins al juny del 2022, una proporció important de la població havia rebut menys vacunes contra la COVID-19 de les recomanades. Els resultats van suggerir que un nombre significatiu de casos greus de COVID-19, inclosos els ingressos hospitalaris o les morts per COVID-19, podrien haver-se evitat si s’haguessin seguit adequadament les recomanacions i els calendaris de vacunació. Al mateix estudi, la mortalitat per COVID-19 augmentava amb l’edat, el factor de risc principal.

Eficàcia i seguretat de les vacunes contra la COVID-19

Les vacunes contra la COVID-19 redueixen significativament la càrrega de malaltia greu i mort relacionades amb aquesta malaltia. Aquestes vacunes, que suposen el triomf de la ciència, han salvat i salven milions de vides. En un estudi realitzat per la Xarxa Europea de Vigilància Respiratòria de l’OMS, es va estimar que el nombre de morts evitades durant el desplegament de la vacuna contra la COVID-19 a Europa va ser de 1,6 milions (interval: 1,5 a 1,7 milions), entre desembre de 2020 i març de 2023. La majoria de morts evitades per la vacunació es van produir entre el grup d’adults grans, que va utilitzar la primera dosi de reforç, i durant el període de predomini inicial de la variant Òmicron, cosa que ressalta la importància de mantenir les pautes de vacunació al dia entre les persones amb més risc. Utilitzant dades del món real, avui disposem de suficients evidències per afirmar que els reforços periòdics addicionals de la vacuna contra el COVID-19 redueixen el risc de malaltia greu, hospitalització i mort. Les vacunes també redueixen, encara que menys, el risc d’infecció.

L’aparició contínua de noves variants del virus objecte de preocupació (Variants of Concern, VOC ) disminueix l’eficàcia de les vacunes contra la COVID-19. Algunes variants, com Òmicron, són prou distants i diferents antigènicament de la variant ancestral (anomenada també de Wuhan) com perquè les vacunes s’hagin d’adaptar i actualitzar necessàriament.

L’evidència obtinguda a partir de més de 13.500 milions de dosis de vacunes administrades a tot el món en el període 2021-2024 suposa una situació única a la història de la vacunació. Mai no s’havia estudiat de manera tan completa l’eficàcia, efectivitat i seguretat de les vacunes. Les dades analitzades mostren que les vacunes contra la COVID-19 tenen un molt bon perfil de seguretat en tots els grups d’edat i que els beneficis de les vacunes aprovades contra la COVID-19 superen amb escreix els riscos potencials. Tot i això, el risc general de casos greus i complicacions relacionades amb la malaltia COVID-19 ha canviat i, en conseqüència, hem d’ajustar periòdicament les xifres reals per valorar la relació risc-benefici d’aquestes vacunes, per tal d’orientar amb més precisió les recomanacions de vacunació.

A molts països, les estratègies de vacunació van canviar de l’enfocament inicial de la vacunació universal a la vacunació actual adreçada als grups d’alt risc, on s’aconsella una sola dosi de reforç (o dues dosis de reforç anuals) a persones seleccionades. Aquests grups d’alt risc inclouen les persones més grans de 60 anys, els pacients amb immunosupressió moderada o greu, els pacients amb comorbiditats o malalties cròniques (cosa que suposa un risc més gran de COVID-19 greu), les dones embarassades, les persones que viuen en centres d’atenció a llarg termini, els treballadors de la salut i els treballadors dels centres d’atenció a llarg termini, altres treballadors essencials o personal de primera línia i els membres de la llar o cuidadors de persones en risc.

El Ministeri de Sanitat d’Espanya va fixar els objectius per a la campanya de vacunació de la temporada 2024-2025, seguint les directrius de l’OMS i de la Unió Europea. Els objectius són assolir o superar una taxa de cobertura de vacunació del 75% o més entre les persones més grans de 60 anys i entre el personal sanitari i d’atenció a llarg termini, i assolir o superar una taxa de cobertura de vacunació del 60% entre les dones embarassades i en les persones amb condicions especials de risc. Aquests objectius són els mateixos que la temporada anterior, 2023-2024. Cap d’ells no es va assolir, ni a Espanya ni a la majoria dels països de la UE, durant la campanya de vacunació 2023-2024 (figures 1 i 2).

La cobertura de vacunació contra la COVID-19 està disminuint de forma preocupant, probablement a causa d’un conjunt diferent de raons: una falsa sensació de desaparició del virus, una manca de percepció de la gravetat potencial de la malaltia, una quantitat substancial de fatiga per les vacunes i una disminució en la força de la implementació de les recomanacions oficials de vacunació, tant per part de les autoritats sanitàries com per part dels professionals de la salut. El percentatge de la població vacunada disminueix cada nova temporada.

Com a exemple, Espanya, un país de renda alta i alta taxa de vacunació, va implementar una sèrie d’estratègies de vacunació per millorar l’acceptació de la vacuna contra la COVID-19. L’èxit de la campanya de vacunació contra la COVID-19 a Espanya durant la fase inicial de la pandèmia pot atribuir-se al nostre sistema sanitari, a la priorització gradual dels grups més vulnerables, a l’accés gratuït a les vacunes, a l’ampliació de l’accés a través d’hospitals, centres d’atenció primària i centres d’atenció sense cita prèvia, i a l’aplicació de bons mecanismes de seguiment i estratègies de comunicació que van involucrar a les comunitats i van abordar la desinformació amb el suport de la ciència, metges en exercici i societats científiques. A Espanya, el nivell de reticència a la vacuna contra la COVID-19 és baix i la confiança en la vacuna alta.

Els esforços estan ara centrats a Espanya a millorar la vacunació de reforç de les poblacions d’alt risc. Malauradament, les perspectives per a la campanya de vacunació actual 2024-2025 no semblen especialment favorables. Les dades preliminars indiquen una taxa de cobertura vacunal de només el 38-40%. Toca fer autocrítica.

Conclusió

Després de cinc anys de pandèmia, estem en una fase de transició incerta. La COVID-19 encara no és una malaltia estacional ni endèmica. El SARS-CoV-2 continua sent un objectiu en moviment, que va davant nostre, i ningú no pot anticipar amb precisió quan es produiran futures onades o repunts epidèmics. L´evolució viral, l´evasió immunitària, la taxa de transmissió i la gravetat de la malaltia canvien, enmig d´un panorama diferent d´immunitat poblacional, molt més alta.

Aquesta fase de transició és difícil d’anticipar amb precisió suficient. No sabem quin tipus de relació a llarg termini s’establirà entre la població i el virus SARS-CoV-2. En qualsevol escenari, la nostra societat haurà d’acceptar i tolerar (o no) la probable càrrega anual de malaltia i morts relacionades amb el COVID-19 a cada moment.

Les vacunes contra el COVID-19, per mi el veritable triomf de la ciència, ens protegeixen contra casos greus, ingressos i morts. No obstant això, pel fet que les vacunes disponibles actuals no tallen la transmissió ni brinden una protecció especialment duradora, les infeccions per SARS-CoV-2 continuaran existint. El gran triomf de la nostra societat, també per a mi, va ser acceptar solidàriament les mesures, molt restrictives, de protecció quan no disposàvem de cap tractament ni vacuna efectives. Posteriorment, a partir del 2021, el gran triomf de la nostra societat va ser sens dubte acceptar vacunar-se massivament, fet que ens ha permès arribar a la situació actual, sens dubte millorable, però també sens dubte molt menys greu que la viscuda inicialment, que va suposar molt de dolor i conseqüències terribles per a moltes persones i famílies.

Com diuen els Centres de Control de Malalties dels EUA “We remember, We prepare”. Recordem i ens preparem. És el que cal fer ara.

article

Artur Reñé

Managing Director. Guy Carpenter

En els darrers anys, el mercat de reassegurança ha experimentat una transformació significativa, marcada per una sèrie de desafiaments que n’han modelat l’evolució. A mesura que ens endinsem al 2025, millorem la nostra perspectiva sobre els canvis que han tingut lloc des del 2022, un període que ha estat caracteritzat per un enduriment del mercat i una reavaluació dels riscos, per part dels reasseguradors, gairebé sense precedents.

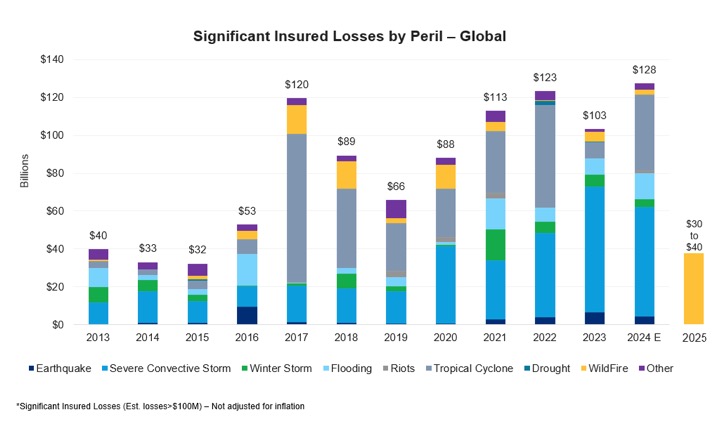

Podem dir que aquesta transformació s’inicia el 2017, des de quan hem estat testimonis d’un increment notable de la freqüència i la intensitat d’esdeveniments climàtics extrems. Com es pot apreciar al gràfic inferior que mostra, per al període de 2013 a 2024, l’agregació per exercici dels esdeveniments catastròfics que han superat unes pèrdues assegurades de USD 100M, a partir de 2017 es produeix un canvi de tendència que suposa un increment de la mitjana d’aquest tipus d’esdeveniments a uns nivells que mai abans s’havien vist, que lògicament afecten fonamentalment a l’activitat reasseguradora i que són l’origen de tot el procés d’enduriment que hem vist al mercat en els darrers temps. Com veurem més endavant, el mercat va haver de reaccionar per pal·liar aquesta situació que segueix encara vigent, amb el 2024 registrant més de 31 esdeveniments de més de USD 1.000 M, o el 2025, que ha començat amb els incendis salvatges de Palisades i Eaton a Los Angeles, que suposen un import de pèrdues similar al registrat en els exercicis complets de 2013, 2014 ó 2015.

Tradicionalment, els grans esdeveniments, des del punt de vista de les pèrdues assegurades generades, han estat ocasionats per terratrèmols, ciclons tropicals que, segons la regió, anomenem huracans o tifons i les tempestes d’hivern. Per poder cobrir aquest tipus de perills, tant de la indústria asseguradora com reasseguradora, en col·laboració amb empreses especialitzades, han anat desenvolupant, durant les darreres dècades, models catastròfics, que permeten estimar, a la cartera que es modelitzi, les pèrdues que aquests perills poden generar, així com la seva probabilitat d’ocurrència. Gràcies a ells, s’han pogut establir retencions adequades, comprar límits correctes, calcular primes de reassegurança d’acord amb el risc transferit o determinar agregats regionals adequats perquè els reasseguradors puguin garantir-ne l’estabilitat i la viabilitat.

Durant els últims anys, els perills esmentats, que a l’argot de la indústria s’anomenen “perills primaris” han estat acompanyats per un augment significatiu dels anomenats “perills secundaris”, que inclouen fenòmens com les tempestes convectives severes, les DANAs entre elles, inundacions, incendis forestals i aldarulls civils. Aquests perills, sovint infravalorats i gairebé mai modelitzats, han generat, pèrdues significatives, incertesa en el control de les exposicions dels reasseguradors i en la fixació de preus, que ha conduït, en força ocasions, a la redefinició de la clàusula d’esdeveniment, per limitar-ne o acotar la cobertura, però per descomptat en pràcticament tots els casos a una subscripció més cautelosa i a l’aplicació de marges de seguretat més grans.

Al gràfic de Swiss Re que veiem a continuació, observem l’increment de la rellevància dels perills secundaris

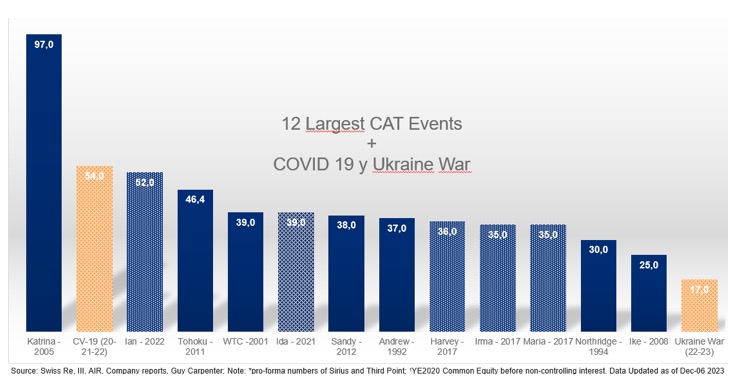

Un altre ingredient addicional que s’ha produït durant aquest període ha estat l’aparició del que podríem anomenar “cignes negres”, per tractar-se d’uns esdeveniments diferents i totalment inesperats. Ens referim a les pèrdues provocades per la pandèmia de COVID-19 i la guerra a Ucraïna, que han afegit una capa addicional de complexitat al panorama de la reassegurança. Aquests esdeveniments inesperats han desafiat les projeccions tradicionals, posant de manifest la necessitat d’uns marges adequats per a la indústria i més flexibilitat i adaptabilitat en la cobertura i gestió dels riscos transferits.

Al següent gràfic, on es mostra els 12 esdeveniments més grans de la història, hem afegit les pèrdues generades pel COVID 19 i la guerra d’Ucraïna, i veiem que la meitat s’han produït entre el període 2017 – 2024.

Finalment, podem dir que la gota que va fer vessar el got i que va amplificar l’efecte de la reacció del mercat reassegurador, va ser l’increment de la taxa d’inflació, que va assolir nivells molt significatius el 2022, en totes les economies occidentals, i va provocar a més del lògic impacte directe en els resultats del sector, un impacte indirecte que, encara que temporal, va resultar ser més rellevant per al mercat reassegurador en aquell moment.

Amb taxes d’inflació entre el 8% i el 10% durant diversos mesos, els governs van optar per combatre-la, reduir la liquiditat dels mercats mitjançant l’emissió de deute a tipus elevats, que a curt termini va tenir conseqüències en la política de subscripció d’alguns reasseguradors.

En haver-se produït tan ràpidament l’increment de la taxa d’inflació i aparèixer emissions de deute a curt termini a tipus elevats, les inversions ja en cartera, a tipus més baixos, fins i tot en algun cas a tipus negatius, tenien un valor de mercat inferior. Aquestes minusvàlues latents, que es van produir de forma temporal, no eren rellevants si no es realitzaven, però si van tenir un impacte en la renovació de l’1-1-2023, ja que van provocar una necessitat de mantenir i fins i tot en algun cas reduir el volum de prima subscrita per part d’algun reassegurador, que va haver d’utilitzar de manera conjuntural aquesta estratègia, per així, mantenir la ràtio de solvència. Davant la pujada de preus, a la pràctica, aquesta política va suposar la cancel·lació d’aquelles operacions o clients que estaven resultant menys rendibles o atractius, cosa que va agreujar significativament la situació del mercat de reassegurança, doncs a la ja explicada necessitat que havia de corregir resultats, s’unia una necessitat de subscriure igual o menys.

Aquesta combinació, va fer que, de manera natural, molts reasseguradors adoptessin polítiques veritablement restrictives en la subscripció, amb intenció de millorar els resultats, però mantenint la solvència. La solució escollida de forma generalitzada va ser aplicar una doble correcció, d’una banda, un increment significatiu dels preus i de l’altra, un allunyament del risc. En concret el que va passar va ser que els preus van pujar, les cobertures de volatilitat van desaparèixer i en força casos, la retenció també va haver d’augmentar-se. Aquesta situació no va ser gens del gust de moltes cedents que al final estaven absorbint molta més volatilitat i pagant igual o més preu.

Veient l’evolució del mercat s’ha pogut observar com els reasseguradors aconseguien assolir el volum de negoci desitjat amb menys operacions, i menys exposades; per això aquelles tipologies de cobertura més arriscades o habitualment amb pitjor performance es van quedar sense mercat i ha seguit així fins ara, ja que els nous criteris s’han integrat en la política de subscripció dels reasseguradors. Aquesta reavaluació de riscos i correcció de la gana es manté ferma encara el 2025 i per exemple cobertures XL agregades tant per risc com per esdeveniment o mixtes segueixen encara avui amb molt poca capacitat al mercat.

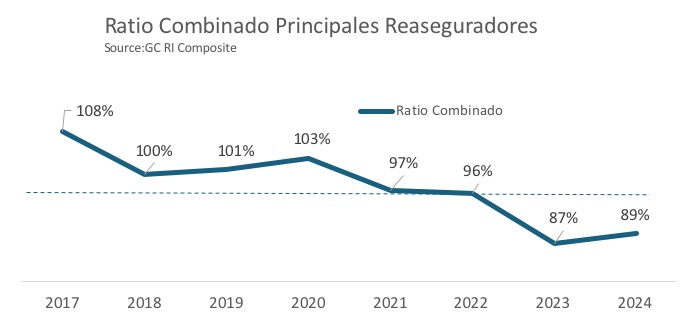

Fruit d’això, i malgrat que el nombre d’esdeveniments greus segueix en màxims, els resultats de la indústria s’han corregit i tant el 2023 com el 2024 ofereixen un molt bon retorn a la indústria reasseguradora amb una ràtio combinada que permet oferir benefici i recuperar la confiança dels inversors al sector.

Els bons resultats han permès també que el capital utilitzat hagi tornat a ser remunerat adequadament, que entre altres coses ha permès també l’arribada de nou capital a la mateixa, ja sigui de manera alternativa o tradicional.

Actualment, ens trobem davant d’una situació en què, per una banda els problemes de base persisteixen, hi ha una visió generalitzada que amb el canvi climàtic i el creixement econòmic, el nombre d’esdeveniments i el seu cost mitjà seguirà augmentant, i que per tant els resultats actuals de la reassegurança es basen en la disciplina de mercat, l’encariment de preus i l’enduriment de les condicions que, encara que patiran ajustaments per l’arribada de nou capital, no sembla que vagin a tornar als nivells que existien fa 4 o 5 anys. La sensació és que, si les actuals dinàmiques persisteixen, després dels ajustaments esperats, el nivell de preu tendirà a estabilitzar-se i esdevindrà la nova normalitat.

Durant aquesta darrera renovació hem observat un sector de nou amb bona salut, capaç de respondre a la majoria de les demandes de capacitat, però amb una alegria encara mesurada, a causa d’una aplicació encara força rigorosa de les estrictes i fermes directrius de subscripció establertes en els moments més durs. La gana de risc dels reasseguradors ha millorat, però s’ha mantingut fonamentalment disciplinada, situant els llindars dels marges per a la majoria de les línies de negoci encara en nivells més aviat elevats.

Tot i aquests desafiaments, la majoria de les col·locacions s’han completat amb rapidesa i no s’ha observat en general, manca de capacitat, excepte per a algun tipus de negoci molt concret i més exposat. Per a aquest tipus de negoci, com ja hem dit, l’enduriment ha persistit i en general encara no ha estat possible recuperar la possibilitat de col·locar a preus raonables estructures, en base agregada, que en el seu moment van ser populars i efectives per a les cedents, en la protecció dels seus resultats nets, però que amb el mercat dur han quedat fora del scope dels reasseguradors.

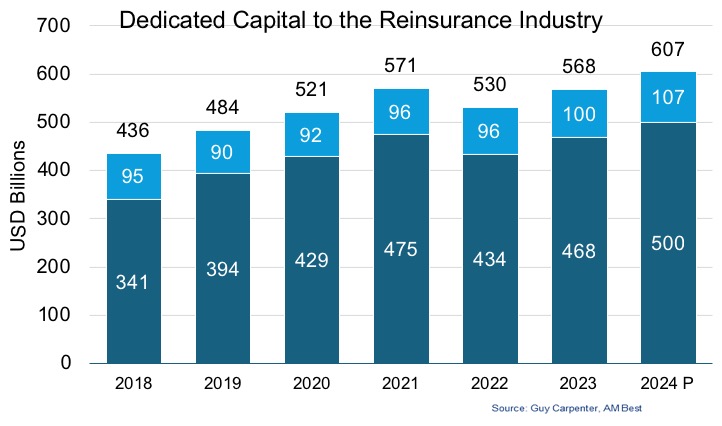

S’estima que el capital dedicat a l’activitat reasseguradora ha experimentat un augment del 6,9% des de finals del 2023 fins al final del 2024 i ha assolit un total de USD 607 mil milions. Dins aquest creixement, s’espera que el capital de reassegurança tradicional augmenti un 6,8%, assolint els USD 500 mil milions, mentre que es projecta que el capital alternatiu creixi un 7%, arribant a USD 106 mil milions. Aquest augment al capital reflecteix la recuperació de la confiança en el sector i una disposició renovada dels inversors per a participar en el mercat de reassegurança, cosa que és fonamental en un context on la gestió de riscos es torna cada cop més complexa i el creixement econòmic continua incrementant les exposicions.

Al gràfic inferior es pot apreciar com el capital dedicat de la indústria reasseguradora torna a màxims i supera el registrat el 2021.

Després d’un any 2023 que va trencar la tendència dels anys anteriors, l’any 2024 ha continuat sent rendible per als reasseguradors, malgrat l’ocurrència d’esdeveniments catastròfics significatius. El retorn sobre capital mitjà projectat s’ha situat en un 17,2%, superant còmodament el cost de capital estimat per segon any consecutiu. Aquest rendiment positiu ve provocat pel nivell de preus que el 2024 va ser encara sensiblement elevat i uns resultats financers brillants que fa força anys no s’obtenien. Curiosament, el que en el seu moment va ser un problema per al sector per l’impacte en la valoració d’alguns actius, a mitjà termini, resulta positiu perquè gràcies a aquestes emissions de deute ben retribuït, s’han recuperat uns resultats financers que fa temps no es veien, que a més de contribuir als excel·lents resultats de 2023 i 2024, reforça l’estabilitat del sector i la seva capacitat per atraure capital, cosa que és essencial per afrontar els desafiaments que planteja la nova normalitat amb riscos a gestionar com el canvi climàtic, el Cyber i altres riscos emergents.

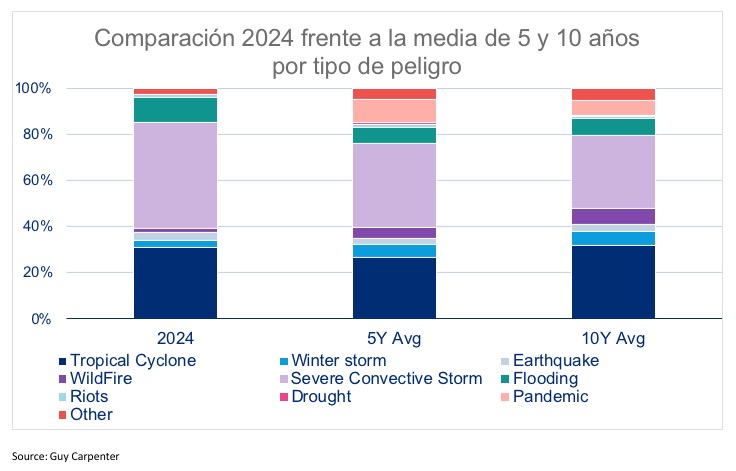

Com s’ha comentat a l’inici, les pèrdues totals assegurades de la indústria per al 2024, prenent esdeveniments superiors a USD 100M, pugen a 128.000 milions d’USD, marcant el cinquè any consecutiu en què les grans pèrdues assegurades superen els 100 mil milions d’USD. Les pèrdues del 2024 són gairebé un 14% més altes que la mitjana ajustada per inflació dels últims cinc anys. Aquest any s’inclouen pèrdues significatives com els huracans Helene i Milton, múltiples tempestes convectives severes (SCS) als Estats Units i Europa, així com terratrèmols al Japó i Taiwan, inundacions a Alemanya i Emirats Àrabs Units, i tempestes de calamarsa al Japó. És significatiu veure que les tempestes Convectives Severes o SCS pel seu acrònim en anglès, entre les quals hi ha, entre altres tipologies, les DANAs , que han representat el 40% del total de les pèrdues, mentre que els huracans han constituït només el 30%.

En el següent gràfic es pot comparar el pes dels diferents perills entre el que va passar el 2024 i les mitjanes dels darrers 5 i 10 anys. Es pot clarament apreciar la rellevància que prenen les SCS i el pes creixent dels perills secundaris davant dels primaris, representats al gràfic pels tres segments inferiors.

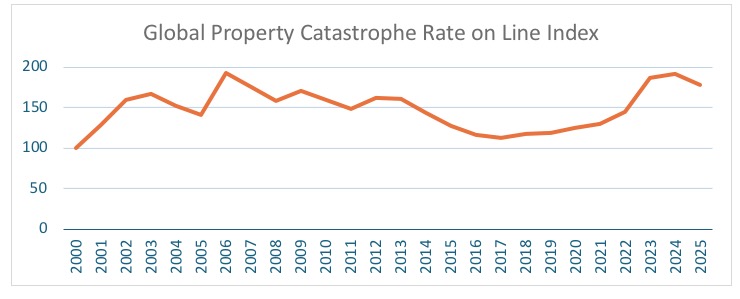

A nivell global, durant la darrera renovació de 1r de gener dels contractes de Property, s’observa que la demanda va continuar creixent com a reflex de la incertesa que genera l’augment d’esdeveniments catastròfics, sobretot climàtics, però també de l’increment de la freqüència de sinistres per risc importants, que feia temps que no es veien. Tot i això, i impulsat per l’arribada de nou capital a la indústria, s’estima que s’ha produït un ajustament dels preus a la baixa que van oscil·lar entre el -5% i el -15% per als programes Property CAT. L’Índex Global de Preus de cobertures catastròfiques que publica Guy Carpenter va disminuir un 6,6%, fruit d’aquest ajustament.

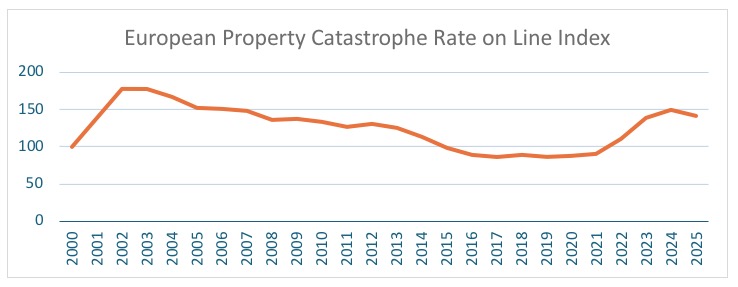

Si desglossem, el mateix índex per regions, el descens per a Europa en conjunt mostra que l’ajustament a la nostra regió ha estat només del -5,3%.

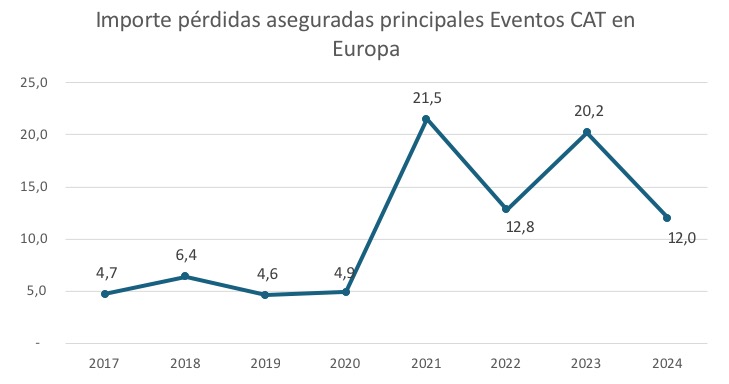

A Europa s’ha notat també les tendències d’una major freqüència i intensitat d’esdeveniments que estan succeint des de 2021, on a més destaca també de manera significativa les pèrdues per perills anomenats secundaris, com les inundacions provocades per BERND a Alemanya i Bèlgica el 2021, o les calamarsades de França de 2022, o de nou les calamarsades d’Itàlia de 2023 que van generar un sinistre proper als USD 5.000 M.

Centrant-nos finalment a Espanya s’ha apreciat una posició molt alineada amb la situació global, amb els mercats mostrant una mica més d’interès, flexibilitat i gana, però amb la disciplina a la subscripció, com a llibre de capçalera.

En aquesta ocasió l’evolució del mercat a Espanya ha tingut paral·lelismes amb la situació global, ja que s’han produït una sèrie d’esdeveniments catastròfics seguits i inesperats que n’han minvat la rendibilitat. En el nostre cas , la sèrie conflictiva comença el 2019 amb les DANAS de final d’estiu i tardor d’aquest any, continua el 2020 amb “Gloria” i el 2021 amb “Filomena” i cal afegir també a aquesta sèrie, l’impacte generat per l’actualització de les bases tècniques actuarials del barem d’automòbils a l’octubre de 2022 que ha posat pressió als resultats dels XL Autos d’aquell exercici.

Entre les instruccions restrictives de les centrals per la situació global i la situació particular d’Espanya, hem vist reasseguradors amb polítiques força restrictives durant el 2023 i el 2024 i cancel·lar contractes a alguns amb ambició de millorar la rendibilitat, actitud molt similar a la que hem vist en altres mercats.

Per al 2025, s’ha apreciat una suavització de la política d’algun d’ells i en particular, per part d’aquells que van estar més restrictius el 2023 i 2024 que han tractat tímidament de recuperar alguna de les posicions perdudes, però en cap cas s’han vist cotitzacions fora de lloc o una manca de disciplina de subscripció, per això els programes s’han renovat a condicions molt vinculades a l’exposició i els seus mèrits.

La ocurrència de la DANA del 26 d’octubre al 4 de novembre que va afectar tota la costa mediterrània espanyola, des de Màlaga fins a Girona, però fonamentalment a València, que va causar més 233 morts i pèrdues assegurades que segons les últimes estimacions s’acostaran als €4.500 milions a càrrec del CCS i una suma addicional al voltant de €170 milions a càrrec del sector, va jugar un paper en el desenvolupament de la renovació, ja que va incrementar la incertesa sobre els resultats i va confirmar la tendència d’increment d’esdeveniments CAT. Finalment no hi va haver cap problema per a les renovacions i les cobertures catastròfiques a Espanya es van renovar a preus estables o amb lleugers augments, a diferència de les lleus reduccions i ajustaments que s’havien vist a Europa.

També els XL Danys per Risc es van ajustar a la seva pròpia experiència, veient-se per tant alguns augments a causa de l’ocurrència d’alguns sinistres importants durant el 2024.

A autos, la renovació va ser en línia amb el que s’esperava amb preus molt ajustats als mèrits dels programes que va suposar un rang d’increment de 0% a 8%, fruit de l’impacte que ha tingut en la sinistralitat greu la esmentada revisió tècnica del Barem i l’increment del salari mínim interprofessional

En resum, el mercat de reassegurança ha mostrat signes de recuperació i adaptació davant d’un entorn canviant. Tot i els desafiaments persistents, la capacitat i la gana dels reasseguradors ha millorat, cosa que ha permès una major flexibilitat en les negociacions i una resposta més àgil a les demandes del mercat. A mesura que avancem el 2025, serà fonamental continuar monitoritzant aquestes tendències i el seu impacte en l’evolució del sector.

Antecedents normatius

La incertesa sobre els esdeveniments futurs que puguin alterar els compromisos contrets amb els assegurats, instrumentalitzats en un contracte d’assegurança, és el que porta a establir un conjunt d’hipòtesis per valorar aquests compromisos.

Actualment, la comptabilitat local a Espanya es regeix pel que estipulen el Reial decret 2486/1998, de 20 de novembre (ROSSP) i el Reial decret 1060/2015, de 20 de novembre (ROSSEAR) quant a metodologia de càlcul de les provisions tècniques es refereix i al Pla General Comptable d’Entitats Asseguradores (PGCEA) per al seu registre comptable. Es tracta d’un enfocament basat en la suficiència tècnica suportada per les bases tècniques mateixes, on les hipòtesis a emprar romanen més o menys constants, i sempre subjectes a les resolucions o circulars tècniques que el supervisor adequa al llarg del temps.

L’Entrada en vigor del marc normatiu de Solvència II l’any 2016 va suposar introduir, per primera vegada, el concepte “d’hipòtesi realista” a l’article 48.2 del ROSSEAR.

Des de llavors, s’han esdevingut una cascada de mètodes, aproximacions i simplificacions presentades per diferents agents del sector amb l’objectiu de reflectir de la manera més realista possible el comportament futur tant dels factors endògens de la nostra cartera (biometria, despeses incorregudes, baixes o rescats…), així com factors exògens (mercats financers, salari o IPC, entorns regulatoris…).

L’entorn canviant dels factors esmentats ha suposat que les entitats implementin processos de fixació d’hipòtesis i de judici expert amb una recurrència anual, però que en molts casos no compten amb un suport en forma de governança, és a dir, comptar amb un procés validat i documentat.

Els 3 eixos de les directrius EIOPA-BoS-22/217 relatius a la governança de les hipòtesis i de judici expert

Posteriorment, l’any 2022, EIOPA va concloure que s’havien de modificar les directrius actuals sobre temes que són rellevants per al càlcul de la millor estimació de les provisions tècniques i, en particular, sobre l’establiment de les hipòtesis i de judici expert, entre d’altres; per la qual cosa l’any 2023 van entrar en vigor les Directrius revisades sobre la valoració de les provisions tècniques (EIOPA-BoS-22/217).

A manera de resum, les directrius estableixen els tres eixos següents quant al procés de fixació d’hipòtesis i de judici expert:

- Garantir un procés validat i documentat

Incloure a la documentació les persones expertes implicades, període de validesa, eines emprades, base d’informació utilitzada i l’ús previst.

- Vetllar per la consistència

Establir un procés transparent que mostri clarament els criteris seguits en la presa de decisions sobre la selecció de les hipòtesis i de judici expert, sense canvis arbitraris; així com una anàlisi de la variació associada als resultats finals de manera que les entitats puguin analitzar i explicar aquests canvis.

- Governança

Fixar un procés d’aprovació als nivells adequats a l’estructura de l’Entitat i sempre que es tracti d’hipòtesis materials, fins al nivell de l’òrgan d’administració, direcció o, en alguns supòsits, fins i tot supervisor.

Fase de maduresa assolida per als entorns de mercat actualment

Si bé existeix el precedent de l’ús de tècniques de mercat o “market consistent” en el càlcul del benefici esperat del negoci a través del “Embedded Value” (EV), va ser amb l’entrada en vigor de Solvència II que el seu ús es va generalitzar i es va regular per al conjunt d’entitats del sector.

Les hipòtesis pel que fa a l’experiència futura de les reserves sota entorn de mercat han de ser raonables i, en la mesura que sigui possible, comptar amb experiència històrica i actual de l’entitat asseguradora, ajustada per reflectir els canvis i les tendències observables a l’entorn.

Les anàlisis de l’experiència anteriorment assenyalades han de ser revisades periòdicament i, en cas que les dades no estiguin disponibles o bé siguin insuficients per proporcionar una base creïble, pot ser necessari fer ús del judici expert.

Actualment hi ha determinats aspectes comuns denominadors duts a terme pel sector en relació a la governança de les hipòtesis de la millor estimació, una vegada aconseguida una fase de maduresa en la implementació de Solvència II en el marc regulador espanyol, sent els següents:

- Les hipòtesis s’estan revisant com a mínim una vegada a l’any segons l’experiència recent de les entitats.

- S’analitzen les desviacions observades respecte del comportament esperat.

- S’analitza l’impacte dels canvis significatius en la millor estimació.

Si bé, hi ha aspectes estipulats en les citades directrius EIOPA-BoS-22/217 per als quals hi ha diferències entre les entitats quant a la seva implementació, principalment per raons de mida i proporcionalitat:

- Documentació de les metodologies dutes a terme.

- Definició i documentació dels rols i responsabilitats existents.

- Formalització de processos d’aprovació o comitès de les hipòtesis emprades, abans de ser utilitzades.

IFRS 17 i implicacions en la governança de les hipòtesis

L’entrada en vigor d’IFRS17 implica notables canvis quant a la sensibilitat del compte de guanys i pèrdues davant de variacions i/o desviacions en les hipòtesis emprades tant en les reserves (ara fluxos de compliment), com en el benefici futur esperat (acreditat al marge de servei contractual o CSM). Aquesta sensibilitat vindrà determinada principalment pels aspectes següents:

- Ajustaments d’experiència futura i canvis a les hipòtesis no financeres

Mentre sota Solvència II, el benefici dels contractes ( Value in Force o VIF) es troba de forma implícita en el balanç econòmic com a part dels fons propis, sota IFRS17 aquest benefici futur es reconeixerà al compte de pèrdues i guanys a mesura que es presten els serveis futurs, a través de la CSM.

Per tant, els canvis en les hipòtesis no financeres o que suposin modificació dels fluxos futurs suposaran canvis a la CSM i per tant amb impacte directe al compte de pèrdues i guanys a mesura que es vagin reconeixent.

- Ajustaments d’experiència passada i canvis en hipòtesis financeres

Sota IFRS17, l’experiència de l’any dels fluxos esperats es registra contra el compte de pèrdues i guanys. Així mateix, els canvis que es produeixin a les hipòtesis financeres també ho faran contra el compte de pèrdues i guanys o bé OCI depenent de la solució triada.

- “Entity level” vs “contract level”

Mentre Solvència II es basa principalment en un enfocament a “entity level”, IFRS17 ho fa a “group of contracts level”. Aquest canvi també suposarà una major sensibilitat dels nostres fluxos de compliment davant de canvis que introduïm en les hipòtesis adoptades.

Tenint tot això en consideració, podríem concloure que Solvència II hauria d’haver estat (i continuarà sent) una avantsala de preparació del sector davant l’entrada en vigor d’IFRS17 i concretament pel que fa a millores en la governança i la fixació d’hipòtesis.

Existeixen, per tant, tendències i enfocaments quant a la fixació d’hipòtesis que, si existissin actualment en els processos del tancament de Solvència de les entitats, permetrien a aquestes una millor transició al futur marc comptable; algunes són les següents:

- Processos avançats de contrast del comportament i desviació de les hipòtesis emprades.

- Testeig d’hipòtesis emprades sota Solvència II als fluxos de compliment d’IFRS17.

- Documentació, metodologies emprades i enfocaments de judici expert adoptats.

- Major implicació al programa de revisió d’hipòtesis de la Funció Actuarial i suport tècnic continuat a la primera línia.

- Processos “pre-closed approval” de derivació d’hipòtesis, documentat als diferents comitès tècnics i/o de riscos.

- Processos de Sign-off davant l’àrea tècnica, la de riscos i la direcció financera sobre els impactes en la determinació de les hipòtesis.

En definitiva, les tendències futures del sector suggereixen una necessitat cada vegada més creixent d’enfortir i reforçar els processos de fixació i documentació de les hipòtesis emprades en els càlculs de les provisions tècniques i en l’ús del judici expert amb l’objectiu de ser consistents amb la incertesa associada als compromisos contrets.

Context

La intel·ligència artificial (IA), i en especial la IA generativa ( GenAI ), està irrompent a tots els sectors. JP Morgan Research estima que la IA generativa podria incrementar el PIB mundial entre 7 i 10 bilions de dòlars, és a dir, fins a un 10%.

Es preveu que la indústria financera, incloent-hi el sector assegurador, serà una de les més impactades per aquestes tecnologies disruptives en els propers anys. L’experiència recent ja ha mostrat un interès elevat de les companyies asseguradores en aquesta tecnologia en processos o àrees específiques (com, per exemple, en els contact centers), si bé encara no es pot parlar d’un desplegament generalitzat de la intel·ligència artificial.

Al llarg d’aquest article, s’analitzaran quins són els factors condicionants de l’impuls en l’adopció de la intel·ligència artificial a les companyies asseguradores, casos d’ús reals en què s’està aplicant, i els reptes principals a què s’enfronten les entitats en aquest sentit.

IA a la indústria asseguradora: un canvi accelerat

La intel·ligència artificial té el potencial de transformar profundament el sector assegurador, igual que està passant en altres indústries. No hi ha dubte que aquesta transformació es durà a terme; la veritable qüestió arrela en la velocitat amb què passarà.

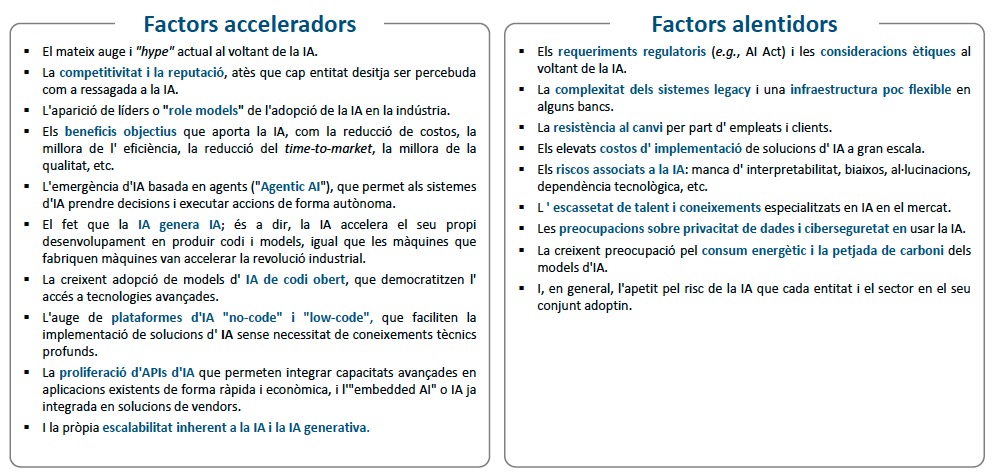

En aquest context, hi ha factors que poden accelerar l’adopció de la IA, com ara la competitivitat, la pressió per innovar i la possibilitat de millorar l’eficiència operativa. No obstant això, també hi ha barreres que alenteixen aquest procés, com les restriccions reguladores, la manca d’infraestructura adequada i la resistència interna al canvi.

L’equilibri entre aquests factors acceleradors i alentidors serà crucial per determinar la velocitat de la transformació a la indústria asseguradora:

Mentre que algunes de les barreres identificades, com les normatives de la IA, afecten tot el sector de manera similar, molts dels desafiaments depenen de decisions estratègiques internes de cada asseguradora.

Cada entitat haurà d’avaluar acuradament la seva situació i els seus recursos per trobar la velocitat d’adopció que maximitzi els beneficis de la IA, com ara la reducció de costos i la millora de l’experiència del client, mentre minimitza els riscos associats, com els problemes de privadesa i ciberseguretat. Així, les asseguradores hauran de traçar un full de ruta que contempli tant els reptes com les oportunitats per garantir una integració amb èxit de la IA en les seves operacions i serveis.

Les asseguradores que escullen liderar l’adopció de la IA estaran assumint certs riscos en ser pioneres, però també podran gaudir de beneficis significatius en diferenciar-se i avançar-se a la competència. Podran oferir solucions més innovadores, optimitzar les operacions i aprofitar noves oportunitats de negoci abans que els seus competidors.

D’altra banda, aquelles asseguradores que triguin a adoptar la IA corren el risc de quedar endarrerides, perdre competitivitat i ser superades per altres entitats més àgils que capturin quota de mercat.

Com s’està usant la IA actualment a la indústria?

Si bé els models de machine learning estan àmpliament adoptats al sector per a la modelització analítica (per exemple, per a models de segmentació de clients, models de propensió, models de pricing, de recobrament, etc.), l’aplicació de la IA generativa està tenint una velocitat d’implementació dispar entre entitats, i entre àrees o punts de la cadena de valor.

En general, els casos d’ús en producció d’IA generativa més avançats es donen en l’àmbit del contact center, i també en el procés de gestió dels sinistres. Addicionalment, les entitats es troben en procés d’aixecament de casos d’ús a tota la cadena de valor, i en la definició i execució de pilots que permetin testejar l’impacte real d’aquestes aplicacions al negoci.

A continuació, es detallen alguns dels casos d’ús més destacats que estan marcant la diferència en l’actualitat:

IA generativa aplicada a contact center

La incorporació de la IA generativa als contact centers està transformant el model tradicional en una experiència més proactiva mitjançant el desenvolupament de diferents models:

- Models predictius: utilitzant IA, es pot anticipar el comportament del client abans que faci una trucada. Per exemple, si un client té dubtes sobre les cobertures de la pòlissa, és possible enviar-li un correu explicatiu o preparar un vídeo per guiar-lo a la consulta. D’aquesta manera, no només es millora l’experiència, sinó que es redueixen les trucades innecessàries. A més, la IA pot identificar clients amb necessitats recurrents, com ara consultes sobre l’estat de la pòlissa, cobraments en renovacions, etc., i actuar proactivament.

- Ruteig intel·ligent: quan la proactivitat no aconsegueix resoldre el problema, un sistema de ruteig intel·ligent optimitza l’atenció. Analitzant dades del client, com l’ús de l’app o la seva preferència per altres canals de comunicació, es pot redirigir el client al canal més adequat, com ara un assistent virtual o un agent humà especialitzat.

- Intel·ligència conversacional: durant la trucada, la IA assisteix a l’agent proporcionant respostes automàtiques basades en els protocols i necessitats del client. Això pot incloure enllaços ràpids amb informació rellevant, com ara els detalls d’un préstec o els límits de crèdit d’una targeta. La personalització també juga un paper important, adaptant la interacció al perfil del client, ja sigui una persona gran o d’una regió específica.

- Millora contínua i formació: la intel·ligència artificial no només permet optimitzar l’atenció, sinó que també facilita l’avaluació i la retroalimentació. L’anàlisi de les trucades permet avaluar l’exercici de l’agent i la seva adherència als protocols, cosa que ajuda a millorar l’NPS. A més, amb models d’escolta intel·ligent, es poden dissenyar simulacions de trucades per formar els agents, creant plans de capacitació personalitzats.

Evolució de la gestió de sinistres

La incorporació de la IA a la gestió de sinistres abasta de manera integral la cadena de valor del sinistre combinant tant aplicacions d’eficiència en back office, control de la despesa i frau, així com la millora de l’experiència del client:

- Hiperautomatització: si bé la majoria d’entitats havia desenvolupat en forma d’ecosistema d’aplicacions o integracions via RPA la mecanització o automatització dels seus processos, aquestes tecnologies havien assolit un estat de maduresa proper a l’estancament. El creixement de solucions d’IA generativa permet resoldre diversos dels seus punts febles, com ara la captura i el processament de dades no estructurades o la presa de decisions autònoma. Aquest nou paradigma permet a les entitats evolucionar les seves automatitzacions actuals, així com redissenyar-les amb filosofia ‘AI native ‘.

- Optimització de capacitat predictiva: l’ús de noves dades contextuals, imatges, vídeos o trucades que prèviament no s’explotaven automàticament permet evolucionar els models tradicionals. L’exponent més gran pot ser la foto o videoperitació, on les millores en cost i ràtios d’encert són significatives. També s’estan revisant models madurs com el triatge de sinistres, la propensió al litigi i la probabilitat de recobrament.

- Comunicacions proactives: la generació de comunicacions personalitzades amb IA generativa no només permet abordar el gap històric en actualització de l’estat de sinistres a client. Diverses entitats han començat a explorar-lo com a element de suport a la generació de comunicacions de prevenció tant ad hoc (per exemple, alertes meteorològiques) com generals (per exemple, hàbits de salut).

- Eficiència en tramitació: el rol de tramitador ha vist una tensió creixent en les seves tasques per l’increment de volum de sinistres a gestionar i la major complexitat d’eines. Les solucions d’IA permeten no només eficientar el seu temps amb models de preprocessament de FNOL, sinó que poden arribar a substituir el seu rol en la interacció amb client, proveïdors o tercers via chatbots o voicebots de conversa intel·ligent.

- Monitorització de patrons i anomalies: tant en anàlisi com el control de la despesa de proveïdors o la detecció del frau, l’evolució tant de les metodologies com de les dades aprofitables per als models permet actualitzar i perfeccionar els sistemes d’alerta primerenca.

Altres casos d’ús

La IA s’estén al llarg de la cadena de valor des d’àrees tradicionalment usuàries d’analítica avançada fins a funcions inicialment escèptiques que han trobat nínxols de valor. Els exercicis de discovery en profunditat i els programes de formació són fonamentals per assegurar l’aixecament complet d’oportunitats:

- Venda i subscripció: l’explotació de dades no estructurades (com dades contextuals, de tercers, de conducció o de salut) i la millora en la capacitat predictiva permeten a les asseguradores oferir productes i serveis cada cop més personalitzats a clients objectiu, tant en nova producció com en venda creuada. A més, en el procés de subscripció s’estan implementant motors de preavaluació de riscos basats en dades històriques que milloren l’eficiència de la subscripció manual, en paral·lel a l’evolució dels models de pricing .

- Recursos Humans i àrees de control: les capacitats de processament de documents i les interfícies basades en LLM han obert noves possibilitats en àrees tradicionalment menys tecnològiques. Alguns exemples són el cribratge automatitzat de currículums, els xats per resoldre dubtes sobre polítiques internes, els comparadors automàtics de contractes i els generadors de recomanacions d’auditoria.

- Finances i Riscos: l’automatització del control i el reporting és una de les àrees amb més potencial transformador. Ja s’estan fent els primers passos amb casos d’ús com la detecció d’anomalies a les despeses i la interacció conversacional amb bases de dades per agilitzar la consulta d’informació.

- Tecnologia: més enllà del rol de facilitador, els departaments de Tecnologia també estan incorporant IA per generar valor en tasques com la monitorització i el control de la ciberseguretat, l’automatització del desenvolupament de programari i el suport a incidències TIC de primer nivell.

Desafiaments

Tot i que la IA promet transformar la indústria, la seva adopció a gran escala no estarà exempta de desafiaments i punts d’incertesa que les asseguradores hauran d’abordar. Entre ells:

Aspectes ètics i de confiança:

- Garantir l’equitat, la transparència i l’absència de biaixos discriminatoris en els algorismes d’IA.

- Complir els creixents requisits reguladors al voltant de l’ús ètic de la IA.

- Generar confiança als clients sobre l’ús d’IA, especialment en interaccions automatitzades.

- Adoptar “compliance by design”, el compliment d’una IA ètica i responsable des del seu disseny.

Aspectes organitzatius i de govern:

- Redefinir processos, rols i formes de treball per incorporar la IA, eg., Centres d’excel·lència de GenAI .

- Definir el govern de la IA per garantir-ne l’ús ètic i alineat amb l’estratègia del banc.

- Gestionar el canvi cultural i vèncer la resistència interna a la industrialització.

- Alhora, gestionar les expectatives sobre la velocitat i l’abast de la transformació amb IA.

- Atreure i retenir el talent especialitzat en IA, molt escàs al mercat laboral.

Riscos i compliment normatiu:

- Complir els requisits reguladors vigents i futurs sobre l’ús de la IA.

- Gestionar adequadament els riscos de la IA (de model, operatius, legals, etc.).

- Assegurar el control, auditabilitat i explicabilitat de les decisions de la IA.

- Protegir adequadament la confidencialitat, la privadesa i les dades personals en emprar IA.

Gestió de dades i models:

- Assegurar la qualitat, la integritat i la traçabilitat de les dades que alimenten els models d’IA.

- Governar i auditar adequadament els models de IA al llarg del cicle de vida.

- Integrar i processar eficientment grans volums de dades de diverses fonts.

- Desenvolupar o adquirir les capacitats analítiques avançades requerides.

Stack tecnològic:

- Modernitzar i flexibilitzar els sistemes i les aplicacions legacy existents.

- Integrar les noves capacitats d’IA amb la infraestructura i les dades actuals.

- Evitar la concentració tecnològica excessiva amb proveïdors i desenvolupar la IA propietària.

- Escalar les solucions pilot d’IA a entorns robusts i controlar els costos.

- Garantir la ciberseguretat i la resiliència dels sistemes d’IA implementats.

A mesura que les asseguradores avancin en la seva trajectòria d’adopció de la IA, apareixeran reptes addicionals, de moment difícils de predir. La clau serà mantenir-se vigilants, àgils i compromesos amb un enfocament responsable per aprofitar al màxim el potencial de la IA de manera ètica i sostenible.

Conclusió

La intel·ligència artificial i la IA generativa transformaran substancialment la indústria d’assegurances. Des d’experiències d’atenció intel·ligents i hiperpersonalitzades , fins a una major eficiència operativa i una gestió de riscos millorada, la IA impulsarà una transformació en la manera com les asseguradores operen i serveixen els seus clients.

Si bé aquesta transformació presenta desafiaments i consideracions ètiques i normatives, també ofereix una oportunitat sense precedents perquè les asseguradores es reinventin com a entitats veritablement centrades en el client, eficients i innovadores.

Aquells que adoptin i aprofitin aquestes tecnologies disruptives de manera responsable i ètica, i sobretot a la velocitat adequada, estaran ben posicionats per liderar la nova era de les assegurances intel·ligents a mitjà termini.

Segons les nostres anàlisis, i en termes ajustats a la inflació, els darrers 30 anys, les pèrdues assegurades per catàstrofes naturals han crescut anualment 3 punts percentuals per sobre del que ho ha fet l’economia mundial. En aquest context, el funcionament del mercat assegurador exigeix que les primes siguin proporcionals al risc subjacent, però, com que les pèrdues continuen augmentant, no n’hi ha prou de pujar les tarifes. Tractem en aquesta tribuna fer una anàlisi de la situació global i donar algunes claus d’interès.

L’experiència ens ha demostrat que el primer pas per reduir les pèrdues causades per les catàstrofes naturals ha de ser reduir el potencial d’aquestes pèrdues mitjançant mesures d’adaptació com, entre d’altres, l’aplicació de codis de construcció, el desenvolupament d’infraestructures de control d’inundacions o la dissuasió de l’assentament en zones propenses als riscos naturals com ara volcans, barrancs o zones molt exposades a tempestes.

Però tot això continua sense ser suficient. Davant el canvi climàtic i la cada vegada més gran confluència de catàstrofes naturals que aquest genera, l’adaptació i les assegurances tenen un límit. La mitigació de les emissions de gasos amb efecte d’hivernacle també és essencial per contrarestar l’acumulació de riscos físics. Els propietaris, els reguladors, els supervisors i el sector assegurador en conjunt tenen unes responsabilitats i un rol cada vegada més important que jugar. Com estan fent alguns governs, tots els agents han de comprometre’s amb la inversió en infraestructures resilients i incentivar l’adopció de mesures d’adaptació a diferents nivells.

Invertir en mesures de mitigació i adaptació ha de ser una prioritat

Amb 1,54 ° C per sobre de la mitjana preindustrial, l’any 2024 que acabem de tancar s’ha convertit en el més calorós mai registrat . L’escalfament global afavoreix moltes de les catàstrofes naturals observades durant l’any . Segons les nostres estimacions, Europa, en particular, ha patit intenses inundacions que han donat lloc a les segones pèrdues assegurades per inundació més elevades de la història al continent. Per la seva banda, els Estats Units s’han vist afectats per dos grans huracans i una alta freqüència de tempestes elèctriques severes, fenòmens que han generat almenys dos terços de les pèrdues globals assegurades del 2024, de més de 135.000 milions de dòlars segons les estimacions actuals.

Per cinquè any consecutiu, les pèrdues assegurades per catàstrofes naturals han superat la barrera dels 100.000 milions de dòlars. Gran part d’aquesta creixent càrrega de pèrdues es deu a la concentració de valor a les zones urbanes, al creixement econòmic i a l’augment dels costos de reconstrucció. En afavorir les condicions que han provocat moltes de les catàstrofes del passat any, el canvi climàtic està exercint un paper cada vegada més important. Per això, invertir en mesures de mitigació i adaptació ha de convertir-se en una prioritat.

El risc d’inundacions augmenta a tot el món

A l’octubre, grans zones d’Espanya van patir pluges torrencials, inundacions sobtades i pedregades que van causar greus danys especialment a l’est i al sud del país, amb la major incidència a València i Castella-La Manxa. Andalusia i Balears també es van veure afectades. En molts llocs es va produir en menys de vuit hores la precipitació mitjana de tot un any . Els terrenys argilosos i escarpats i els sistemes de drenatge no van poder absorbir l’excepcional quantitat d’aigua, cosa que va provocar ràpids desbordaments . La crisi humana, social i política generada encara no està resolta.

L´extraordinari esdeveniment d’octubre, que ens va impactar de manera tan directa i terrible no és un esdeveniment aïllat. També el 2024, les greus inundacions a Europa i l’Orient Mitjà van provocar pèrdues assegurades estimades en prop de 13.000 milions de dòlars. Va ser el tercer any més costós per a aquest risc a tot el món i el segon més costós per a Europa, que va experimentar pèrdues assegurades d’aproximadament 10.000 milions de dòlars.

Les intenses precipitacions d’abril van provocar inundacions a la regió del Golf que van interrompre les operacions de l’aeroport de Dubai, el de més trànsit del món. Al setembre, la tempesta Boris causà grans inundacions a Europa Central, afectant principalment la República Txeca , Polònia i Àustria. Es van registrar impactes addicionals a Eslovàquia, Romania, Itàlia i Croàcia. Encara que les anomenades baixes Vb -sistemes de baixa pressió de desplaçament lent- no són una cosa inusual a la regió, la forta intensitat del sistema relacionat amb la tempesta Boris es va veure afavorida en aquesta ocasió pel canvi climàtic. La tempesta Boris va barrejar aire fred de l’Àrtic que fluïa cap al sud amb aire inusualment càlid procedent de l’est i el sud, extraient humitat d’un mar Mediterrani les aigües del qual han batut rècords de temperatura.

Les inundacions adopten diverses formes. Les més comunes són les inundacions fluvials i pluvials i, en zones costaneres, les causades per tempestes. Les inundacions fluvials es poden produir després de períodes de fortes pluges. Solen afectar zones properes als rius, el desbordament dels quals pot afectar les poblacions en diferents graus i per diferents períodes de temps.