Artículos

Jordi Arenillas, VidaCaixa, nos habla del proceso de implementación de IFRS17.

Diego Rivas, SAS Spain, nos evidencia el impacto de la Inteligencia Artificial en la profesión actuarial.

Josep Soler, IEF, reflexiona sobre el valor actuarial en el análisis de los riesgos financieros.

Fabien Conderanne, WTW, analiza el elevado riesgo político mundial de este 2024.

Ignasi Puigdolles y David Igual, Pensium, nos hablan del reto de la financiación de la dependencia a través de la monetización de la vivienda.

Felipe Gómez, Grant Thornton, nos explica el nuevo concepto de Embedded Insurance.

Entrevista

Mirenchu del Valle, Presidenta de UNESPA.

“El seguro es una actividad intensamente regulada. Nuestra misión principal es ejercer de voz del seguro. Nos ocupamos de trasladar la posición del seguro ante todo tipo de instituciones y organismos, ya sean locales, autonómicos, nacionales, europeos e internacionales.”

Actuarios por el mundo

Ramon Gayet, Longevity Pricing Actuary en PartnerRe, Dublín.

“El mercado de riesgo de longevidad en el Reino Unido e Irlanda se caracteriza por ser muy competitivo y estar bien organizado. Además, cuenta con la participación de consultoras, aseguradoras y reaseguradores en cualquier transacción.”

La experiencia en el proceso de implementación de IFRS17.

Jordi Arenillas - VidaCaixa

La aplicación de IFRS17 significa un cambio sin precedentes desde el punto de vista de requerimientos regulatorios y necesidades de información que pueden llegar a impactar en las formas habituales en que las entidades aseguradoras gestionan su negocio.

-

Transformación actuarial: El impacto de la Inteligencia Artificial en la profesión actuarial.

Diego Rivas - SAS Spain

La profesión actuarial, dedicada a la evaluación del riesgo y la incertidumbre, se encuentra en la cúspide de una revolución liderada por la Inteligencia Artificial.

Alfabetización actuarial para el ahorrador.

Josep Soler - IEF

Quien disponga de conocimientos de ciencia actuarial parte con importantes ventajas competitivas.

2024, un año de riesgo político elevado.

Fabien Conderanne - WTW

En 2024 habrá 83 elecciones nacionales en 78 países. Como expresó el periódico británico The Guardian, 2024 será “la Super Bowl de la democracia.

-

El reto de la financiación de la dependencia a través de la monetización de la vivienda.

Ignasi Puigdolles y David Igual - Pensium

El aumento de la esperanza de vida es un gran avance de nuestra sociedad, pero esta noticia también significa un fuerte cambio demográfico que tiene grandes consecuencias por el envejecimiento de la población.

-

Embedded Insurance: de su versión tradicional a la versión 2.0

Felipe Gómez - Grant Thornton

El embedded insurance es un nuevo concepto de seguro que se confecciona alrededor de un producto no asegurador preexistente y se combina con él como parte del customer journey que tiene la compañía con sus clientes.

Mirenchu del Valle, Presidenta de UNESPA.

El seguro es una actividad intensamente regulada. Nuestra misión principal es ejercer de voz del seguro. Nos ocupamos de trasladar la posición del seguro ante todo tipo de instituciones y organismos, ya sean locales, autonómicos, nacionales, europeos e internacionales.

Ramon Gayet, Longevity Pricing Actuary - PartnerRe, Dublín.

El mercado de riesgo de longevidad en el Reino Unido e Irlanda se caracteriza por ser muy competitivo y estar bien organizado. Además, cuenta con la participación de consultoras, aseguradoras y reaseguradores en cualquier transacción.

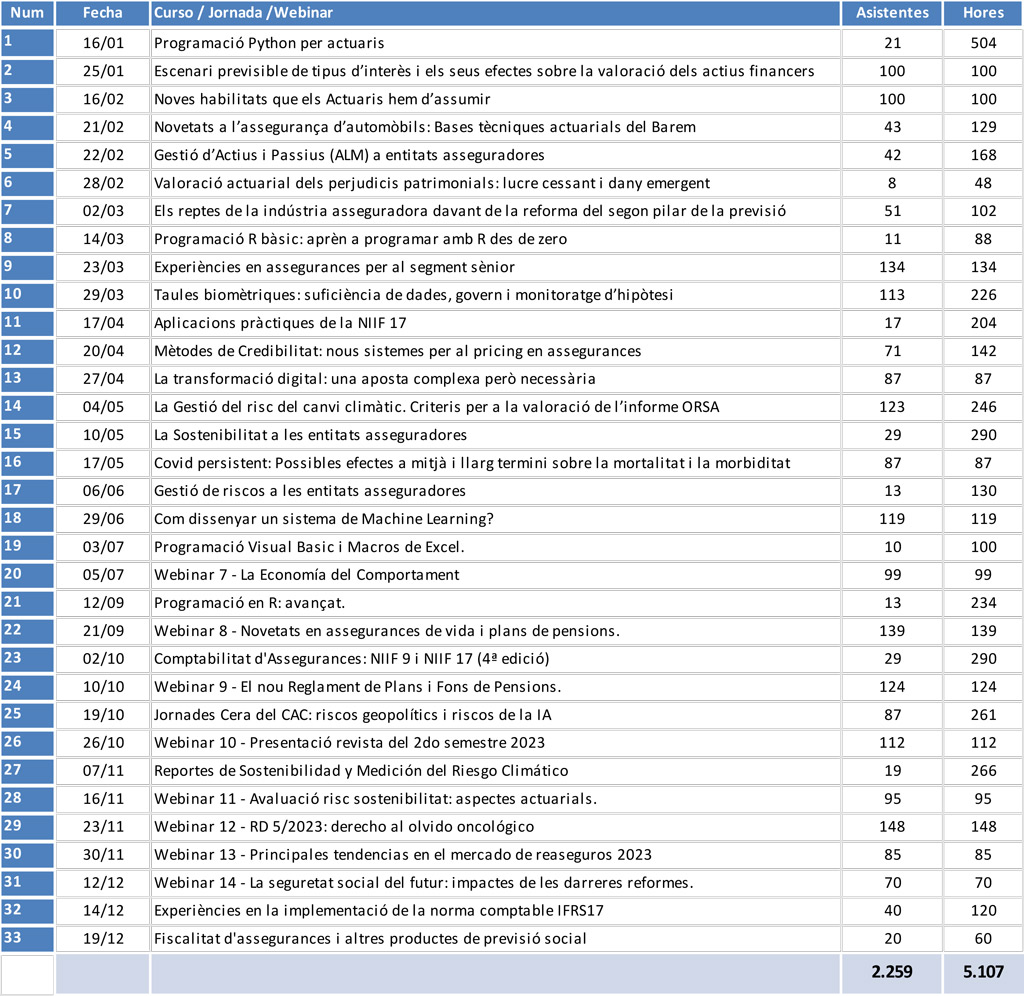

Actividades de formación del año 2023.

A lo largo de 2023 el CAC organizó 33 actividades de formación en las que han participado 2.259 personas, lo que supuso un total de 5.107 horas.

Durante el primer trimestre del año, la mayoría de los equipos financieros y actuariales de las entidades aseguradoras dedican buena parte de este período a preparar la formulación de las cuentas anuales del ejercicio precedente. El cierre de las cuentas del ejercicio 2023 es especialmente singular para aquellas entidades que pertenecen a grupos consolidados cotizados o para aquellas que así lo hayan decidido, de forma voluntaria, como consecuencia de la entrada en vigor, el 1 de enero de 2023, del nuevo standard internacional de información financiera para los contratos de seguros conocido por IFRS17.

IFRS17 reemplaza los criterios establecidos por la norma internacional de información financiera aplicable a los contratos de seguros, la anterior IFRS4, que estaba en vigor desde inicios del siglo XXI, dando cobertura, de forma provisional, a la amplia variedad de las prácticas contables utilizadas y aprobadas por las autoridades nacionales de los diferentes actores en la industria europea. En el caso español, la norma de valoración 9ª del Plan General Contable de Entidades Aseguradoras (PGCEA) remite los criterios de cálculo de las provisiones matemáticas a lo dispuesto en la normativa aplicable de ordenación y supervisión de los seguros privados. A su vez, el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras (ROSSEAR), en su disposición adicional quinta, remite el régimen de cálculo de las provisiones técnicas a efectos contables a lo establecido en el Capítulo II del Reglamento de Ordenación y Supervisión de los Seguros Privados aprobado por el Real Decreto 2486/1998 de 20 noviembre y sus correspondientes desarrollos derivados de órdenes ministeriales y circulares emitidas por el Regulador. La norma 9º del PGCEA establece, en su apartado número tres, el criterio de corrección de asimetrías contables, un aspecto que aporta una gran simplificación al proceso de valoración de provisiones técnicas de determinadas operaciones de seguro. Estas referencias legislativas, que nos llevan a finales del siglo pasado, pretenden poner de manifiesto que la aplicación de IFRS17 significa un cambio sin precedentes desde el punto de vista de requerimientos regulatorios y necesidades de información que pueden llegar a impactar en las formas habituales en que las entidades aseguradoras gestionan su negocio. Sin ninguna duda, la nueva norma internacional de información financiera para los contratos de seguros puede llegar a representar el mayor cambio contable vivido en los últimos 25 años en el sector asegurador.

Al cambio que significa IFRS17 se debe añadir que, en la mayoría de los casos, se aplica de forma concurrente por primera vez IFRS9, la norma internacional de información financiera que se aplica a los instrumentos financieros.

Antes de profundizar en los cambios que ha supuesto la adopción de la norma, me gustaría remarcar que el nuevo marco ha tenido un largo y dilatado proceso de cristalización por la dificultad de dar cabida de una manera integral a todo tipo de contratos de seguros y diferentes características de la oferta existente en el mercado europeo. La norma entró en vigor el 1 de enero de 2023, con efectos retroactivos, a efectos comparativos, desde el 1 de enero de 2022. Los órganos legislativos europeos no finalizaron su proceso de adopción hasta el último trimestre del 2021, después de aceptar una última prórroga a su entrada en vigor, de un año, a finales del 2020. Todo ello refleja la complejidad intrínseca de la propia norma. Bienvenida sea en aras a la consecución de los objetivos que persigue: mayor transparencia de la información que se recoge en las cuentas anuales de las entidades aseguradoras y más comparabilidad entre los diferentes actores del mercado independientemente de cuál sea la jurisdicción a la que pertenecen.

Para poder abordar las consecuencias prácticas y operativas que la introducción de las nuevas reglas contables ha supuesto en las diferentes organizaciones es necesario señalar, aunque sea de una forma muy simple y limitada, las principales diferencias que existen, en este caso para una compañía de vida, entre los nuevos criterios contables y los que la normativa local sigue manteniendo:

| Normativa local | IFRS17 |

| · El cálculo de las provisiones técnicas mantiene las hipótesis utilizadas en el momento de la tarificación.

· El mantenimiento de las hipótesis está sujeto a controles de suficiencia y adecuación a la realidad establecidos en la regulación: - Hipótesis demográficas según resoluciones ministeriales. - Test de suficiencia de gastos. ·Las provisiones técnicas incorporan el margen de beneficio futuro de las operaciones. |

· Bajo el método de valoración general (Building Block Approach-BBA) la valoración de un pasivo tiene en cuenta la mejor estimación posible de los flujos de cumplimiento derivados de los contratos de seguros en cada momento (BEL, por sus siglas inglesas).

· El efecto de la calibración periódica de las hipótesis utilizadas en el cálculo genera variaciones positivas o negativas que se registran en ambos casos. · El beneficio futuro se identifica de manera segregada en el margen de servicio futuro (Contractual Service Margin-CSM). · Se estima un margen de seguridad por riesgo de volatilidad de las hipótesis no financieras (Risk Adjustment-RA). |

| · El comportamiento de los rescates reales se refleja en la evolución de las provisiones. | · Los rescates esperados se incorporan como una hipótesis más en el cálculo de los flujos de cumplimiento. |

| · Las variaciones de hipótesis se reflejan directamente en la cuenta de resultados. | · Las variaciones de hipótesis por los períodos incurridos se recogen en la cuenta de resultados, mientras que las variaciones de hipótesis futuras minorarán el CSM. |

| · Modelo de cálculo de provisiones fijado en la regulación sin posibilidad de aplicar opciones voluntarias. | · Norma de principios con diferentes métodos de cálculo y opciones de registro voluntario de diferentes conceptos. |

| · Hipótesis financieras según unas reglas de tipos de interés de descuento máximos en función del tipo de gestión financiera. El tipo de interés de base técnica, utilizado en el cálculo de la prima, suele ser la base de los cálculos. | · El tipo de interés de descuento se fija en el momento de la constitución de la operación y no varía durante la vigencia de la operación. |

| · La corrección de las asimetrías contables iguala la valoración de determinados pasivos a la valoración de los activos. | · Los contratos de seguros se valoran en cada cierre a valor de mercado.

· Las variaciones de valor de los activos y los pasivos se registran, según las opciones escogidas, en el patrimonio neto o en la cuenta de resultados. |

| · El desglose analítico de las fuentes de beneficio queda al margen de la contabilidad oficial y es prerrogativa de cada entidad en función de su sistema de gestión. | · La norma establece un nivel de información en las notas de los estados financieros que hace necesario el registro contable de un mínimo nivel analítico para poder dar cumplimiento. |

Observando las principales diferencias entre ambos entornos contables, la aplicación de la norma IFRS17 presenta diferentes retos para tener en cuenta:

- La implantación del estándar contable abre un gran número de posibilidades de interpretación de los modelos aplicables a cada producto dado que la norma no es prescriptiva, sino que se basa en principios.

- La novedad del entorno provoca la falta de referentes para todas las partes involucradas: departamentos financieros, actuariales, funciones de control o incluso auditores externos.

- Existe el riesgo de tomar decisiones que generen una elevada volatilidad en los resultados y el patrimonio de las entidades.

- Los primeros proyectos de implantación se iniciaron cuando la norma todavía se encontraba en situación provisional y en plena discusión entre todos los incumbentes.

- Desconocimiento generalmente limitado de las consecuencias operativas y prácticas de las diferentes decisiones adoptadas en una normativa muy exigente y compleja.

- La incertidumbre del cambio provocaba que las herramientas tecnológicas y sistemas de información se encontraran poco desarrollados para alcanzar todas las necesidades de la norma a la vez que era necesario hacer inversiones para abordar su implantación.

- La actividad habitual de los equipos involucrados en los cierres contables sigue su curso siendo necesario no cesar en la elaboración de la información económica, financiera y actuarial en base a los principios actuales vigentes, al mismo tiempo que es necesario anticipar y ocuparse de las consecuencias y las necesidades del nuevo marco contable.

Todos estos retos hacen que la adopción de la nueva normativa se convierta en un proyecto de una magnitud importante para cualquier organización, tanto por el tiempo necesario, los recursos económicos, materiales y humanos que deben comprometerse, como por la complejidad conceptual y tecnológica que conlleva la nueva forma de hacer.

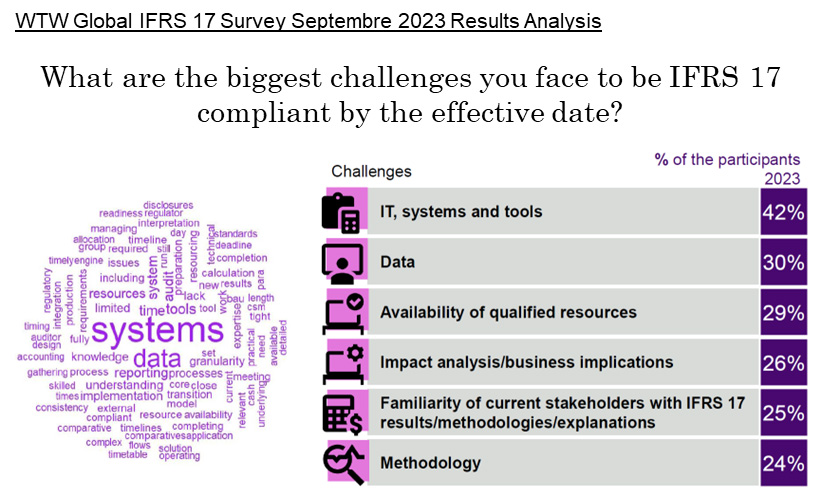

Tanto por el coste potencial que puede tener en cada entidad como por el nivel de compromiso y riesgo que puede llegar a significar, el camino de implantación de IFRS17 debe considerarse como un proceso de transformación transversal que debe implicar a toda la organización afectando a diferentes ámbitos y funciones, no sólo a las áreas financieras y/o actuariales. En el mismo estudio de WTW presentado en último trimestre de 2023 donde se ponía de manifiesto el coste económico del proyecto, también se hace referencia a las preocupaciones de las entidades sobre el proceso de implantación de IFRS17.

La implantación de IFRS17 transciende a un mero cambio de norma contable, atreviéndome a afirmar que supone un cambio cultural en las entidades aseguradoras de vida acostumbradas a llevar su actividad y gestionar sus procesos de información financiera de una forma bastante planificada y previsible. La entrada en escena de IFRS17 no hace más que acentuar el cambio de paradigma en la gestión, en sentido amplio, que supuso la entrada en vigor el 1 de enero de 2016, la normativa de Solvencia II. Si bien esta última supuso un cambio significativo en la gestión de riesgos de las entidades, promoviendo prácticas de control de riesgos y cuantificación de éstos, en muchos casos ya existían prácticas de inmunización financiera, análisis estructural de tipos de interés, marcos de gestión de crédito y análisis de liquidez. El marco de Solvencia II establece una periodicidad de reporte trimestral, medidas que tienen en cuenta la adecuada gestión de las entidades como el ajuste por casamientos de la estructura temporal de los tipos de interés y la posibilidad de aplicar amplios períodos transitorios para una adecuada adopción y aterrizaje de las exigencias normativas en el sector que afectaba básicamente al nivel de fondos propios que deben presentar las compañías. A diferencia de todo esto, IFRS17 entra en vigor sin la capacidad de aplicar medidas transitorias, afectando directamente a los resultados y la rentabilidad de las entidades y con la necesidad de expresar, con carácter retrospectivo, el ejercicio anterior para facilitar al usuario de las cuentas anuales su comparabilidad.

Se puede pensar que la introducción de los nuevos principios contables no es más que la aplicación de nuevas normas y nuevos algoritmos de cálculo que van a proporcionar una cuantificación alternativa a la actual y que se debe registrar convenientemente en los sistemas contables que las entidades tienen implantados en sus entornos actuales. La experiencia compartida con diferentes actores del mercado ha puesto de manifiesto que esto no es así. El proyecto requiere prestar atención desde varias y diversas perspectivas:

- Datos, sistemas y herramientas

Tal y como he intentado explicar a lo largo de este artículo, el nuevo paradigma contable es un sistema más complejo que el actual, aunque sólo sea por su novedad, pero es evidente que requiere de una mayor cantidad de datos en su gestión diaria, que deben estar actualizados y disponibles en tiempo real. En los primeros párrafos de esta nota se hace referencia a la vigencia durante más de 20 años del marco de valoración de los contratos de seguros y sus principales características. En la mayoría de los casos, los sistemas tecnológicos que recogen los datos de los contratos de seguros son los propios sistemas de comercialización que, a su vez, establecen las primas a cobrar, calculan de forma recurrente las provisiones matemáticas y actúan como el repositorio único de todos los contratos en vigor. Todo ello basado en la utilización de hipótesis, más o menos conservadoras, parámetros estáticos y procedimientos de cálculo estables en el tiempo.

IFRS17 abandona esta concepción, las hipótesis y parámetros, juntamente con otra información del mercado, van a estar en constante escrutinio y con la necesidad, en su caso, de variar. Los criterios y métodos de valoración se mantendrán constantes en el tiempo, pero la variación de las características y modalidades de los diferentes productos, así como el nivel de precios o tipos de interés, pueden obligar a introducir modificaciones en los procedimientos de cálculo aplicados si no se ha concebido un sistema suficientemente parametrizado capaz de abordar cambios futuros que hoy no conocemos.

Los sistemas y herramientas de cálculo transcienden a un mero sistema de repositorio contable de un libro de sumas y saldos o un simple sistema de libro diario que recoja los diferentes asientos contables que reflejan los diferentes movimientos económicos. Es necesario tener en cuenta los motores de cálculo que van a amortizar periódicamente el margen de servicio de seguros o el margen de riesgo (CSM y RA, respectivamente, por sus siglas en inglés). También será necesario definir las nuevas normas contables para el reconocimiento de resultados, compensación del CSM o traspasos entre BEL y CSM, sin olvidar la necesidad de valoración a mercado de toda la cartera de contratos de seguros que es una de las grandes novedades de la norma y una de las mayores implicaciones, a mi juicio, poco considerada, en general, en el sector. Todos estos aspectos hacen llegar a la conclusión que se necesitan nuevas herramientas, sistemas tecnológicos y procesos de datos que cubran las nuevas necesidades hasta ahora inexistentes.

- Capacidades técnicas

Es necesario dotarse de los recursos suficientes y específicos que nos permitan abordar el cambio que el nuevo sistema contable requiere. La tipología de recursos abarca a expertos financieros, contables, actuarios, gestores de inversiones, gestores de sistemas y datos así como actividades de control que permitan garantizar un sistema de información financiera robusto, íntegro y fiable capaz de mostrar la realidad de la compañía y su negocio, de una forma simple y entendible, que serán las características básicas para poder llegar a un sistema de información transparente y homogéneo que permita la comparabilidad entre los diferentes competidores.

Para incrementar las capacidades es necesario incorporar el desarrollo de habilidades relativas a IFRS17 en los programas de formación y evaluación de los recursos.

Es importante establecer programas de divulgación interna de la norma en todos los sentidos. Compartir el conocimiento de los especialistas con los colaterales de todas las áreas más implicadas, pero también de aquellos que, de una manera u otra, deberán tener en cuenta el nuevo entorno. Formar a los equipos, trasladando el conocimiento a los componentes con menos experiencia, a aquellos que han tenido y tendrán que mantener el día a día de la información financiera y contable según los principios generales de contabilidad locales hasta que el regulador opte por transponer definitivamente la norma. Así mismo, es necesario compartir las singularidades de la nueva normativa con las posiciones más seniors en la organización y con los miembros de los Órganos de Administración.

- Roles y responsabilidades

IFRS 17 introduce nuevas tareas de elevada complejidad que requieren un conocimiento especialista de la norma bajo diferentes puntos de vista, no sólo el puramente contable. Llegado a este punto, podría entrar en un debate muy interesante y, en muchos casos apasionado, sobre si los cálculos a los que me refiero son responsabilidad de los equipos financieros, de los equipos actuariales o quizá se necesita aunar conocimientos y establecer una organización que permita coordinar el diseño de productos, su análisis técnico, la rentabilidad prevista, las necesidades de inversión, los riesgos incurridos, su cuantificación en el marco prudencial de Solvencia II, la periodicidad y necesidad de datos y, en definitiva, la gestión correcta del negocio.

La entrada en vigor de la nueva regulación contable, el 1 de enero de 2023 o cuando el regulador disponga en el futuro para aquellas entidades no obligadas a reportar con normas internacionales de contabilidad, además de la consolidación definitiva del régimen de Solvencia II que entró en vigor el 1 de enero de 2016, es el momento para que cada organización reflexione en qué punto está, qué necesidades tiene y cómo abordar el cambio cultural y organizacional que supone el nuevo entorno regulatorio que, sin duda, afecta al día a día del negocio. Seguramente no existe una solución única, pero la reflexión es obligada.

Durante el primer trimestre del ejercicio 2024, concluirá el primer proceso de formulación de las primeras cuentas anuales bajo el estándar de IFRS17, pero la carrera no ha hecho más que empezar. Es necesario estabilizar y consolidar las diferentes acciones que ha sido necesario poner en marcha:

- Optimizar y estabilizar las herramientas y motores diseñados en la construcción de la arquitectura prevista para el funcionamiento de IFRS17.

- Realizar un adecuado tratamiento de la inmensa y necesaria cantidad de datos.

- Finalizar los desarrollos y evaluar todas las soluciones tácticas que ha sido necesario aplicar para cumplir con las fechas límite establecidas.

- Calibración constante de las nuevas hipótesis utilizadas.

- Entender el comportamiento de los nuevos principios contables.

- Definición los nuevos KPI, modificación de los existentes y explicación de estos, así como su evolución en el tiempo.

- Construcción de la capa de información financiera que debe dar respuesta a las necesidades requeridas por los diferentes stakeholders.

- Consolidar y monitorizar los diferentes cambios que se hayan dado en la organización con motivo de la implantación.

El camino hasta aquí ha sido largo, no es un proyecto que mida su duración en meses, se debe ser consciente que requiere la asignación de recursos en un prolongado período de tiempo para alcanzar su entendimiento, definición e implantación.

Ser capaces de formular las primeras cuentas bajo IFRS 17 es un gran éxito, la carrera continua y sin duda no estará exenta de dificultades, pero no hay vuelta atrás, ni posibles atajos. Hemos llegado todos juntos a la meta consiguiendo el propósito fijado, por todo ello me gustaría aprovechar la ocasión y la tribuna que me ofrece el Col·legi d’Actuaris de Catalunya para agradecer y felicitar a todo el equipo de VidaCaixa, sin excepción posible, por el esfuerzo y el trabajo realizado haciendo realidad la aplicación de IFRS17.

La profesión actuarial, dedicada a la evaluación del riesgo y la incertidumbre, se encuentra en la cúspide de una revolución liderada por la Inteligencia Artificial (IA). Este campo, históricamente arraigado en métodos estadísticos y matemáticos, está experimentando un cambio paradigmático hacia un futuro donde la IA no solo optimiza, sino que redefine las prácticas actuales.

Las principales aplicaciones actuales de la IA en la profesión actuarial son las siguientes:

- Modelos predictivos mejorados: Cómo la IA está mejorando la precisión y eficiencia de los modelos de riesgo.

- Automatización de tareas rutinarias: Ejemplos de cómo tareas repetitivas están siendo automatizadas por algoritmos de IA.

- Análisis de datos no estructurados: Uso de IA para interpretar datos no convencionales, como textos y redes sociales.

¿Estás diciendo que la IA nos va a ayudar a ser más eficientes en nuestro trabajo? ¿Si vamos a trabajar más rápido eso quiere decir que se van a necesitar menos actuarios en el futuro?

No tiene por qué ser así. Los actuarios son expertos en el negocio además de en las técnicas utilizadas para el análisis de datos, es decir incluso con una IA entrenada es fácil llegar a conclusiones erróneas a partir de datos válidos, que un actuario puede descartar gracias a su conocimiento de negocio y su experiencia.

El actuario tiene que evolucionar hacia un papel mucho más activo en “pensar” que en “hacer”, ya que actualmente el día a día del actuario se pierde en tareas repetitivas muy largas para cubrir todos los posibles análisis que puedan invalidar las conclusiones a las que queremos llegar.

La IA apoyará al actuario en automatizar esas tareas repetitivas de tratamiento de datos estructurados, enriquecerá el análisis capturando datos de fuentes no estructuradas y ayudará en la generación de mejores y más exactos modelos predictivos en base a nuevos algoritmos o a iteraciones sobre los existentes.

Pues eso, además de un cambio de rol que parece muy atractivo también lleva aparejado algunos retos para los actuarios ¿Cuáles piensas que serán estos retos? ¿Puedes poner unos ejemplos?

Los principales retos para los actuarios se derivan de las competencias necesarias para manejar la IA. Es decir, habrá que ir modificando los currículums formativos de los actuarios para que incluyan habilidades relacionadas con la IA como parte de su programa.

De la misma manera, los actuarios deberán mejorar en sus competencias de programación y análisis de datos relacionadas con este nuevo paradigma. Asimismo, veremos la colaboración creciente con los expertos en IA, e incluso departamentos mixtos donde se colabore de manera natural con los llamados científicos de datos que tienen capacidades complementarias a las de los actuarios en muchos sentidos.

Por otro lado, entre los retos estarán las consideraciones de tipo ético respecto del uso de la IA, así como los potenciales sesgos que se pueden derivar de una mala gobernanza de los datos, ya que si la IA trabaja con datos malos o sesgados va a producir resultados negativos.

Es decir, la gobernanza de datos va a convertirse en un reto en sí mismo y la vigilancia del cumplimiento de los criterios éticos / normativos por parte de las inteligencias artificiales en una tarea clave para los actuarios.

¿Podrán las universidades adaptar sus programas tan rápido? ¿Y qué pasará con los profesionales en activo?

Las universidades tardarán un poco en adaptarse. Es complicado cambiar programas formativos de la noche a la mañana, pero tienen tiempo para ir adaptándose. Los actuarios se están formando en la universidad durante años y en ese tiempo pueden recibir complementos formativos, en forma de cursos o seminarios, según estos cambios se vayan produciendo.

Para los que actuarios que acaban de salir de la universidad o los que están en activo, también es muy relevante la actividad de los colegios de actuarios. Los colegios de actuarios están muy apegados a la realidad del mercado y cuentan con los medios para proveer de estos complementos formativos, para que los actuarios actualicen sus conocimientos y mantengan estas capacidades clave de la mejor forma posible.

Todos los actuarios son conscientes de que su profesión evoluciona y que ellos tienen que evolucionar con ella.

Entonces el impacto de la IA en el mundo asegurador puede ser realmente importante ya en el momento actual, pero ¿qué más puede pasar en el futuro? ¿Me puedes decir tendencias en el uso de la IA en la industria aseguradora?

Entre las tendencias del uso de la IA en el mundo asegurador estamos observando algunas como:

- Desarrollo de productos y personalización

- Productos personalizados: La IA permite la creación de productos de seguros personalizados basados en perfiles de riesgo individuales.

- Precios dinámicos: Los sistemas de IA pueden ajustar las primas y coberturas en tiempo real, basándose en datos cambiantes y comportamiento del asegurado.

- Gestión de riesgos y cumplimiento

- Identificación de riesgos emergentes: La IA puede detectar tendencias y riesgos emergentes, como ciberriesgos o impactos del cambio climático, permitiendo una respuesta más proactiva.

- Cumplimiento regulatorio: Las herramientas de IA pueden ayudar a asegurar que las prácticas de seguros cumplan con las normativas vigentes y cambiantes.

- Interacción con Clientes y Servicio al Cliente

- Chatbots y asistentes virtuales: Estas herramientas pueden manejar consultas de clientes de forma eficiente, proporcionando respuestas rápidas y personalizadas.

- Análisis de sentimientos y preferencias del cliente: La IA puede analizar comentarios y comportamientos de clientes para mejorar la experiencia del usuario y la satisfacción del cliente.

Eso implica que casi todos los ámbitos de valor de una compañía de seguros pueden ser evolucionados utilizando la IA, pero ¿veremos todos estos cambios en las compañías actuales?

El cambio se producirá en dos velocidades. Por un lado, las compañías más grandes, que tienen un entorno tecnológico mayor, podrán apostar por aquellas mejoras que no afectan a su “core” y que son accionables por equipos más pequeños sin requerir grandes rediseños de su topología de sistemas. A la vez son las compañías que más recursos tienen para invertir, por lo que podrán hacerlo en mejoras clave que requieran una inversión mayor para su generación y con ello intentarán obtener una ventaja competitiva futura más sostenible en el tiempo.

En el otro lado del espectro están compañías más pequeñas, con entornos tecnológicos menores o más ligeros, pero que pueden innovar muchísimo más y más rápido. Es una oportunidad para estas compañías pequeñas o medianas transformarse a través de la IA de forma más profunda, incluso es seguro que vamos a ser testigos de la creación de múltiples “start-ups” especializadas en la aplicación de la IA al mundo asegurador con la que las aseguradoras tradicionales podrán asociarse para generar ese cambio que el mercado les va a ir pidiendo paulatinamente.

Por último, habrá compañías que minusvaloren el impacto del cambio que la IA trae a todos los ámbitos de los negocios y que no sepan preparase para este cambio. Lo más probable es que estas compañías, en todo caso, tengan que adaptarse más tarde, sufriendo y perdiendo clientes y mercado por el camino.

¿Podemos hacer un resumen de las conclusiones que hemos alcanzado?

Las conclusiones extraídas hasta ahora son:

- Evolución del rol del actuario: Los actuarios deben evolucionar de centrarse en tareas operativas a un enfoque más analítico y estratégico. La IA les permitirá dedicar más tiempo a "pensar" que a "hacer", automatizando las tareas repetitivas y facilitando análisis más profundos.

-

- Mejora en la eficiencia y precisión: La IA apoyará en la automatización de tareas rutinarias y en la mejora de los modelos predictivos, lo que resultará en una mayor eficiencia y precisión en la evaluación de riesgos y en la toma de decisiones.

- Necesidad de nuevas competencias: Los actuarios necesitarán desarrollar habilidades relacionadas con la IA, incluyendo programación y análisis de datos avanzados. Esto implica una actualización en los currículos formativos y una formación continua para los profesionales en activo.

- Colaboración interdisciplinar: Habrá un aumento en la colaboración entre actuarios y expertos en IA, posiblemente dando lugar a equipos interdisciplinares que combinen habilidades complementarias.

- Desafíos éticos y de gobernanza de datos: Se destacan los retos éticos y la importancia de una buena gobernanza de datos para evitar sesgos y errores en los modelos de IA. La supervisión del cumplimiento de criterios éticos y normativos se convierte en una tarea clave para los actuarios.

- Adaptación de las universidades y de los colegios profesionales: Deberán adaptar sus programas formativos para incluir contenidos de IA y ofrecer formación complementaria para mantener actualizados a los profesionales.

- Innovación en productos y servicios: La IA impulsará la creación de productos de seguros personalizados y la adaptación de precios y coberturas en tiempo real, basándose en datos y comportamientos cambiantes de los asegurados.

- Impacto diferencial en las compañías de seguros: El impacto de la IA variará según el tamaño y la agilidad tecnológica de las compañías de seguros. Mientras las grandes empresas se enfocarán en mejoras específicas, las más pequeñas o nuevas podrán innovar más rápidamente, y algunas podrían incluso no adaptarse adecuadamente al cambio.

En resumen, la IA representa una oportunidad significativa para transformar la profesión actuarial, mejorando la eficiencia, precisión y capacidad de innovación, pero también exige una evolución en las habilidades y enfoques de los profesionales del sector.

¿La Inteligencia Artificial nos va a dejar a los actuarios sin trabajo?

La preocupación de que la Inteligencia Artificial (IA) pueda dejar a las personas sin trabajo es común y válida. Sin embargo, la relación entre la IA y el empleo es compleja y multifacética.

Aquí está mi perspectiva:

- La IA está redefiniendo los roles y las funciones de muchos puestos de trabajo. Esto es especialmente importante en aquellos roles como el de actuario relacionados con el análisis de datos, esto no tiene por qué ser algo negativo para los profesionales.

- En el área actuarial, la IA se utiliza para potenciar el trabajo humano en lugar de reemplazarlo. Puede manejar tareas de bajo nivel, permitiendo a los humanos centrarse en actividades de mayor valor, como la toma de decisiones estratégicas, la creatividad y las habilidades interpersonales.

- Esto implica una evolución en las habilidades demandadas en el mercado laboral. Hay una creciente necesidad de habilidades técnicas relacionadas con la IA (programación, análisis de datos avanzado), así como habilidades “blandas”, como la adaptabilidad y el aprendizaje continuo.

- Por lo tanto, hay que poner énfasis en la educación y la formación continua para poder adaptarnos a los cambios en el mercado laboral causados por la IA.

La IA ciertamente está cambiando el panorama laboral y puede llevar a la disminución de algunos trabajos, pero también está creando nuevas oportunidades y demandas de habilidades. La clave está en la adaptación y el aprendizaje continuo para mantenerse relevante en un mundo laboral en constante evolución.

La IA no necesariamente nos dejará sin trabajo, pero indudablemente cambiará la naturaleza del trabajo que realizamos.

Todos aquellos que hemos formado profesionales o futuros profesionales en finanzas, -o que hemos gestionado formación financiera en general-, sabemos que, quien disponga de conocimientos de ciencia actuarial parte con importantes ventajas competitivas si acomete un postgrado o una certificación de cualificación profesional en finanzas, en relación con el resto de los alumnos sin formación previa actuarial. Tanto el disponer de conceptos claros en riesgo e incertidumbre, como de modelos estadísticos, probabilísticos y matemáticos que la mayoría de los economistas más generalistas desconocen, hace de los actuarios a priori los más adecuados candidatos a gestores de carteras de inversión, analistas de valores y financieros y, por descontado, especialistas en la gestión de cualquier riesgo financiero.

No cabe duda de que el éxito de las inversiones requiere un adecuado análisis de los activos financieros, pero, sobre todo, una adecuada evaluación probabilística de que se produzcan determinados eventos internos que varíen la valoración de dicho activo, como los vinculados a una determinada evolución empresarial o de que se produzcan ciertos eventos externos; como aquellos hechos sociales, geopolíticos, normativos o, incluso naturales, que pueden también modificar la valoración. Los actuarios tienen, obviamente, una mayor capacidad de previsión y se convierten en agentes imprescindibles para una correcta gestión de inversiones. Para los asesores financieros, aquellos que debemos ante todo analizar y conocer al cliente (el ahorrador/inversor) para generar consejos personalizados en forma de plan financiero, el rol del experto actuarial debería ser nuestro proveedor prioritario de información financiera, muy por encima de la que suministran los analistas financieros estrictos o los propios gestores de carteras. Los asesores financieros profesionales, también conocidos como gestores patrimoniales o, sencillamente, como banqueros privados o personales, deberíamos reconocer que adolecemos, en ocasiones, de una excesiva obsesión por el valor actual, el “present value”, basado solo en datos efectivos cuando deberíamos ocuparnos mucho más del largo plazo y, por lo tanto, de tener en cuenta las previsiones y probabilidades de eventos y riesgos acompasados con el factor tiempo que puedan afectar de forma importante a las valoraciones y estimaciones a futuro. En lógica consecuencia de la tendencia anterior, los asesores financieros transmiten a sus clientes asesorados una percepción del riesgo financiero probablemente exagerada, sin los matices probabilísticos adecuados, que lleva al inversor a una prudencia excesiva que repercute en un excesivo conservadurismo y a un menor rendimiento de las inversiones. Qué decir de las inversiones no asesoradas, las de aquellos que no tienen acceso a un profesional que los conduzca adecuadamente a descubrir su perfil de riesgo ajustado a su horizonte temporal. Unos (los menos) y otros (los más) realizan en nuestro país una colocación del ahorro excesivamente miedosa. En estas largas épocas recientes de represión financiera, con tipos de interés nulos o incluso negativos, la opción mayoritaria por acumular activos sin rendimiento y peor, con rendimientos reales negativos y pérdida de poder adquisitivo, ha sido una enorme catástrofe para los ahorradores, sometidos a este erróneo y generalizado comportamiento. Pensemos que, aproximadamente la mitad de los 2,8 billones de euros que las familias españolas detentan en activos financieros, están colocados en cuentas, depósitos y otros activos prácticamente sin rendimiento alguno, que en los últimos 10 años les ha ocasionado un 20% de pérdida acumulada de poder adquisitivo. Para la globalidad de esos 2,8 billones de euros, el rendimiento anualizado ha sido sólo de un 1,6 % anual, un 17,2 % acumulado, que representa en definitiva 2 puntos porcentuales de rendimiento real negativo (descontando la inflación). Es éste el desastre que mencionábamos. Esta situación es especialmente severa en España, pero bastante generalizada en toda la Europa continental. Un ahorro acumulado con grandes esfuerzos por las clases medias con resultados y aportaciones míseras para los complementos de pensiones debido a una inversión deficiente.

La Comisión Europea detectó ya hace muchos años el problema de la escasa inversión de los particulares en los mercados de capitales. Por una parte, que todo este volumen de ahorro, como hemos citado, no cumple con el que debería ser su objetivo máximo, que es el de garantizar una adecuada complementariedad de forma privada de los sistemas de pensiones públicos. Por otra, que las empresas europeas y, en particular las Pymes, a falta de suficiente aportación de la inversión privada, son excesivamente dependientes de la financiación bancaria o intermediada, al contrario de lo que sucede en el mundo anglosajón y, sobre todo, en los EE. UU., donde conviven de forma más equilibrada la financiación bancaria y la alternativa suministrada por los mercados y otras fuentes desintermediadas.

De esta forma, con la denominación de “Capital Markets Union, (CMU)”, la Comisión Europea definió hace unos años una política que debería acercar el ahorrador al mercado de capitales para mejorar el rendimiento de este ahorro y, además, dotar a la financiación alternativa o no bancaria de los fondos suficientes para convertirse realmente en un flujo financiero complementario al bancario. El año pasado, como una de las medidas para avanzar en la CMU se diseñó un paquete legislativo denominado RIS, Retail Investment Strategy, creado para cambiar los hábitos del inversor, dotando a la inversión en los mercados de capitales de más garantías y confianza, menor coste y mejor asesoramiento. Uno de los requisitos que se ha planteado para avanzar en esta dirección ha sido la necesidad de mejorar la educación financiera e inversora de la ciudadanía. Cabe decir que, afortunadamente, la cultura o la educación financiera de los ciudadanos o, mejor dicho, la incultura o ignorancia financiera existente, ha comenzado desde hace unos años a preocupar en muchos ámbitos y a emprenderse proyectos importantes para solventar el problema. Como ejemplo, el Institut d’Estudis Financers ha desarrollado en los últimos 12 años una intensa labor de educación financiera que, entre otras iniciativas, imparte talleres de educación financiera en las escuelas catalanas a través de centenares de voluntarios en el último curso de enseñanza secundaria obligatoria. Sin embargo, a pesar de ser un esfuerzo ingente y de éxito, no es suficiente y debería intensificarse mucho más a través de colaboraciones público-privadas y conseguir que las finanzas personales formaran parte de los currículos educativos. En estos talleres de educación financiera para adolescentes se enseña entre diversos temas, a elaborar y a seguir un presupuesto personal y familiar, a entender las virtudes del ahorro y el peligro del sobreendeudamiento, la razón de ser de los impuestos y una introducción al riesgo y rentabilidad de las inversiones.

Nuestra propia experiencia en impartir educación financiera a escolares y también a adultos nos ha llevado a entender que, para que muchos inversores puedan superar el casi pánico a introducir volatilidad y riesgo en sus inversiones, deberían introducirse en la educación o alfabetización financiera conceptos actuariales. Se trataría de facilitar el entendimiento probabilístico de la inversión, es decir su riesgo real en términos de probabilidad de que en un período determinado obtenga determinados resultados, comprensión de lo cual permitiría conocer las posibilidades reales de multiplicar lo invertido, evidentemente siempre a largo plazo, la única forma de diferenciarse de cualquier veleidad especulativa. Sería algo más próximo a ser denominado “Alfabetización actuarial para el ahorrador”, un proyecto que actuarios, asesores financieros y por supuesto formadores deberían liderar, colaborando en un objetivo esencial para el bienestar futuro.

Las cifras son sorprendentes: según las estimaciones actuales, en 2024 habrá 83 elecciones nacionales en 78 países. Como expresó el periódico británico The Guardian, 2024 será “la Super Bowl de la democracia”. Y es que no volverá a haber un número equivalente de elecciones en todo el mundo en un solo año hasta 2048.i

Según algunas previsiones, en 2024 se emitirán más de 4.000 millones de votos en las urnas nacionales (debido, en gran parte, a las elecciones en la India y a las elecciones multinacionales al Parlamento Europeo). Es posible que no se vuelva a alcanzar esa cifra hasta después de 2070.ii

Sin embargo, no podemos estar totalmente seguros de cuántas de las elecciones programadas para este año se celebrarán, como demuestra la situación actual en Senegal. De hecho, es posible que alguna de estas citas sea aplazada por autócratas en ciernes. Asimismo, también puede suceder que nuevas fechas se añadan de forma inesperada al calendario anual, pues algunos gobiernos parlamentarios pueden perder mociones de censura, convocando así elecciones anticipadas.

Además, no parece que vaya a ser un buen año para los gobernantes. Durante 2023, las tasas de inflación se dispararon en todo el mundo y, como consecuencia, los votantes castigaron a sus líderes en las urnas. El "voto económico", es decir, la tendencia de los electores a expulsar a los gobernantes que han obtenido malos resultados económicos se hizo muy patente.

¿Qué consecuencias podría traer el “año de las elecciones” para este 2024? ¿Cómo puede el seguro de riesgo político ayudar a las empresas a protegerse?

Elecciones que podrían provocar agitación

El "proyecto de fracaso del Estado" de la Agencia Central de Inteligencia (CIA, por sus siglas en inglés) de Estados Unidos, que duró más de una década, fue un esfuerzo de código abierto para construir modelos predictivos de inestabilidad política. Una de las conclusiones del proyecto fue que las “anocracias”, países en los que se disputa el poder político, pero no a través de elecciones libres y justas, tienen más probabilidades de sufrir disturbios que las democracias o las dictaduras.iii

Hay bastantes elecciones en 2024 que pueden entrar en esa categoría. Estas “anocracias” celebran, de hecho, elecciones, pero es probable que los votos no sean libres o justos, que los líderes puedan obtener un poder casi ilimitado y que el resultado esté predeterminado. Los candidatos de la oposición pueden estar vetados, los medios de comunicación controlados o los votantes intimidados. Algunos de los 26 países de esta categoría son Bielorrusia, Chad, la RCD, Irán, Rusia, Ruanda, Uzbekistán y Venezuela, cuyas elecciones han sido tildadas por la Freedom House de “no libres”.iv

Freedom House también tiene una categoría “parcialmente libre”, que el think tank aplica a países que pueden presentar algunas deficiencias en la protección del Estado de Derecho o las libertades civiles. El recuento de votos puede ser verídico en estos países, pero los límites a la libertad de reunión, por ejemplo, pueden obstaculizar las campañas de la oposición. Entre los 36 países de esta categoría que celebrarán comicios en 2024 figuran Bangladesh, Bután, República Dominicana, El Salvador, India, Indonesia, México, Pakistán, Sri Lanka y Túnez.

Aunque quizás sea menos probable que desemboquen en un conflicto civil abierto, estas elecciones “parcialmente libres” podrían llevar a la gente a las calles, ya que los gobiernos impopulares ganan la reelección por medios dudosos. Los países que actualmente se encuentran en medio de una crisis económica, como Pakistán, Sri Lanka y Túnez, pueden ser particularmente vulnerables a este tipo de disturbios.

En las democracias occidentales, el populismo fue una forma política muy arraigada en la primera mitad del siglo XX, que prácticamente desapareció tras la Segunda Guerra Mundial (con algunas excepciones, como el italiano Silvio Berlusconi). En 2016, el populismo regresó a Europa y Norteamérica con fuerza, tras la votación del Reino Unido sobre el Brexit y la elección de Donald Trump en Estados Unidos.

¿Las afirmaciones populistas de que las urnas están amañadas harán que la gente salga a las calles? Aunque los comicios libres y justos se han considerado tradicionalmente de bajo riesgo, Estados Unidos probó sus peligros potenciales en enero de 2021. Por ello, las elecciones estadounidenses de 2024 serán objeto de una estrecha vigilancia.

Elecciones con impacto geopolítico

Por supuesto, la desestabilización de la política nacional no es el único impacto potencial de las elecciones. Algunas, como las que acaban de celebrarse en Taiwán, pueden tener consecuencias geopolíticas, al influir en las relaciones entre naciones.

Desde una perspectiva geopolítica, se celebrarán elecciones de especial relevancia en Estados Unidos, Europa (Parlamento Europeo), Reino Unido, México, India, Sudáfrica e Indonesia.

Inevitablemente, los cambios de gobierno son una oportunidad para dramáticos realineamientos geopolíticos. Ese fue el caso de Filipinas, donde la elección en 2022 de Ferdinand Marcos Jr. llevó al país a virar firmemente hacia Occidente y a reabrir las bases militares estadounidenses.

En los últimos años, México se ha ido distanciando de Estados Unidos y orientando cada vez más su política exterior hacia América Latina. Las elecciones de 2024 influirán en si ese proceso continúa o no. El actual líder de India, Narendra Modi, acuñó el término "multialineamiento" para describir el enfoque de su país, cortejando a Occidente mientras sigue dependiendo del equipamiento militar ruso. Pero, quizá, las elecciones de 2024 más vigiladas en términos de alineación sean las de Indonesia, dada la controvertida relación del candidato favorito con Estados Unidos y los crecientes lazos del país con China.

La Administración del presidente estadounidense Donald Trump ha sido criticada a menudo por su temeraria actuación en política exterior, por ejemplo, por sus críticas a la OTAN, la percepción de cohesión con Rusia y sus esfuerzos por endurecer las sanciones a Irán. Al mismo tiempo, la Administración Trump orquestó un cambio importante en la política estadounidense hacia China que su sucesor ha decidido seguir.

Quizá, más que cualquier otro cambio de política exterior en la memoria reciente, este cambio en la relación de Estados Unidos con China ha llevado a las empresas a replantearse sus estrategias de globalización. Las políticas de la Administración de Trump y Biden hacia China también han impuesto pérdidas directas a las empresas, en gran medida a través de controles a la exportación que impiden a las empresas estadounidenses y (a través de políticas similares en el Reino Unido y Europa) a otras empresas occidentales vender una gama cada vez mayor de productos en uno de los mercados más grandes del mundo. En parte por ese motivo, también se tendrán muy en cuenta las consecuencias geopolíticas de las elecciones estadounidenses de 2024.

Más allá de posibles incidentes tras las elecciones, acontecimientos importantes como la guerra continuada entre Ucrania y Rusia y el conflicto entre Israel y Hamás en Gaza evidencian un nivel elevado de riesgo político en todo el mundo y la necesidad de que las empresas se protejan contra sus consecuencias.

¿Cómo pueden las empresas protegerse contra las turbulencias?

En este contexto de riesgo político elevado, las empresas deben evaluar adecuadamente el riesgo al que se enfrentan, así como el desarrollo de estrategias para su correcta mitigación. Corredores de seguros como WTW han desarrollado herramientas para cuantificar el nivel de pérdidas por eventos políticos adversos que podrían derivarse de determinados escenarios predefinidos.

El mercado de seguros privado proporciona cobertura contra acontecimientos específicos de riesgo político a través del producto de seguro de riesgo político. Esta cobertura ha sido diseñada para apoyar a las empresas con inversiones en países extranjeros (los “países anfitriones”). En este sentido, solo cubren inversiones transfronterizas.

Entre los eventos habitualmente cubiertos por el seguro de riesgo político podemos destacar:

- Daños físicos a activos ocasionados por actos de terrorismo, guerra, guerra civil, huelgas, disturbios, tumulto popular, revolución o golpe de estado;

- Abandono forzoso: Situación en la que el asegurado se ve obligado a abandonar sus activos en el extranjero como consecuencia de eventos de violencia política en el país anfitrión.

- Confiscación, expropiación, nacionalización, privación de activos ubicados en el país anfitrión;

- Interrupción de la actividad como consecuencia de alguno de los riesgos mencionados anteriormente;

- Incapacidad de convertir la moneda local en divisa fuerte y/o intransferibilidad fondos fuera del país anfitrión, normalmente derivados de pagos de dividendos, remesas, liquidación de deudas intragrupo o repatriación de beneficios o ingresos por la venta de activos;

- Incumplimiento del laudo

Resulta crucial prestar atención a los condicionados de las pólizas propuestos por las aseguradoras para cerciorarse de que abordan adecuadamente los riesgos a los que el asegurado está expuesto. Estas pólizas operan sobre la base de riesgos estrictamente detallados, lo que significa que el suceso que desencadena la solicitud de indemnización debe incluirse en la definición estricta de los riesgos de seguro mencionados en la póliza de seguro que se va a cubrir. Los corredores de seguros suelen asesorar a sus clientes en el momento de contratar la póliza.

Con el tiempo, la capacidad disponible para este tipo de cobertura ha aumentado hasta superar los 4.000 millones de dólares y, en la actualidad, la ofrecen más de 50 compañías de seguros de todo el mundo.

i https://integrityinstitute.org/blog/insights-from-data

https://www.theguardian.com/world/2023/dec/17/democracys-super-bowl-40-elections-that-will-shape-global- politics-in-2024

ii https://lookerstudio.google.com/reporting/ac2bde33-f423-432f-bfb0-61ad5acc817c/page/0Z3mC

iii https://www.wilsoncenter.org/sites/default/files/media/documents/event/Phase2.pdf

iv https://freedomhouse.org/report/freedom-world;https://en.wikipedia.org/wiki/List_of_elections_in_2024

artículo

Ignasi Puigdollers

CEO de Pensium

David Igual Molina

Co-fundador y COO Director de Operacions de Pensium

El impacto de la dependencia como consecuencia del envejecimiento poblacional

A pesar de las enormes desigualdades existentes en el mundo, según la Organización Mundial de la Salud (OMS), el aumento de la esperanza de vida es a nivel mundial[1] un gran avance de nuestra sociedad, pero esta noticia también significa un fuerte cambio demográfico que tiene grandes consecuencias y efectos diferentes en cada zona por el envejecimiento de la población. En particular, España es uno de los países cuyas previsiones apuntan a un gran impacto social al combinar este aumento de la esperanza de vida con un fuerte acceso a estas edades avanzadas de las cohortes más numerosas de su propia pirámide poblacional.

Desde el punto de vista económico, repetidamente aparece el debate sobre cómo afrontar el pago futuro de las pensiones ante el aumento de pensionistas que además van a vivir más años con una proporción menor de personas que cotizan. Esta cuestión no ha de dejar de lado el otro problema del envejecimiento, como es el acelerado aumento de personas mayores en situación de dependencia que precisan el soporte de otras personas para realizar las actividades de la vida diaria.

La dependencia es la principal preocupación, causa de sufrimiento y pérdida de calidad de las personas mayores. Su prevalencia aumenta con la edad y requiere un alto consumo de recursos sociales y sanitarios que tradicionalmente han sido suplidos mediante los cuidados en la propia familia que cada vez son más difíciles de realizar y se encuentran en proceso de sustitución mediante el soporte de cuidadores profesionales o en centros residenciales.

Para el análisis de la contingencia de la dependencia se requiere el estudio de la probabilidad del suceso y para ello se puede recurrir a los actuales datos sobre personas que tienen algún grado de dependencia en función de la edad de la persona.

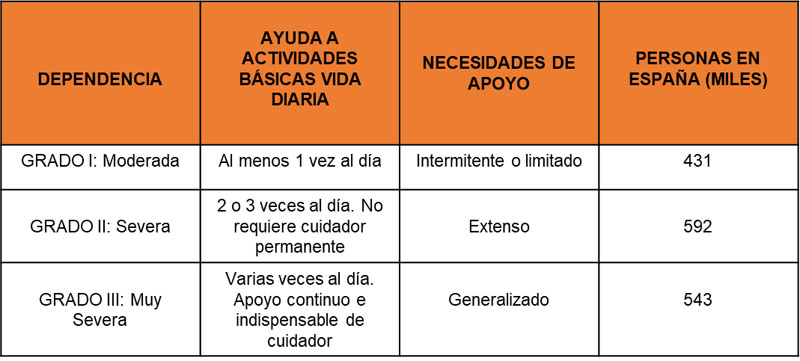

Tal como se indica en la Figura 1, la clasificación de los grados de dependencia se realiza en base a unos criterios de valoración que determinan las necesidades de apoyo[2]

Figura 1. Grados de dependencias y determinación de necesidades de apoyo

Fuente: Elaboración propia

Así, tal como se puede observar en la Figura 2, actualmente, el número de personas dependientes con algún grado de reconocido en España asciende a 1.567.107. Entre estos, el 53,8% son personas con 80 o más años de edad.

Figura 2. Distribución de las personas dependientes por tramos de edad

Fuente: Imserso y elaboración propia

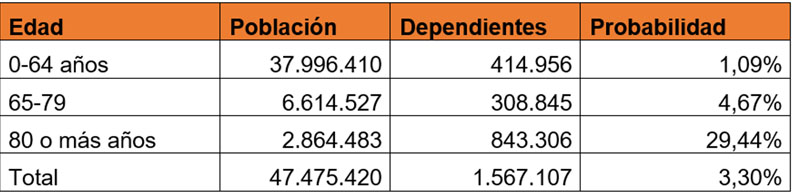

Cruzando los datos de dependencia con sus respectivas edades se puede determinar la probabilidad de tener dependencia para los tramos de edad considerados. Así tal como se puede observar en la Figura 3, para el total de la población la probabilidad de ser una persona dependiente es del 3,3%. En cambio, si la persona se encuentra en la franja de edad de 80 o más años la probabilidad de necesitar algún apoyo para las actividades cotidianas ya se sitúa en un 29,44%, lo que pone de manifiesto que efectivamente es un tema de gran impacto.

Figura 3. Probabilidad de ser persona dependiente por tramos de edad

Fuente: INE, Imserso y elaboración propia

Por otro lado, tomando en consideración las proyecciones de la población española y manteniendo las actuales probabilidades de ocurrencia, se puede observar el gran reto que va a requerir la cobertura de la dependencia en los próximos años en España, en los que la cifra de personas en situación de dependencia aumenta de forma acelerada. Tal cómo se puede observar en la Figura 4, por ejemplo, el número de personas dependientes de 80 o más años llega a duplicarse para el año 2050.

Figura 4. Proyección de personas dependientes

Fuente: INE, Imserso y elaboración propia

Impacto económico de las necesidades de financiación de las personas dependientes

La dependencia está llamada a convertirse en los próximos años en una gran contingencia. Desde el punto de vista de la cobertura pública, en España la Ley 39/2006 establece las bases de la financiación de las personas dependientes, pero el sistema está demostrando la escasez de recursos financieros, con largos periodos de espera y limitaciones de cobertura. Por tanto, para afrontar el incremento de gasto que se deriva de la dependencia por parte de las personas mayores disponen, principalmente, y en muchos casos exclusivamente, del ingreso de sus pensiones públicas, que resultan del todo insuficientes ya sea para la contratación de cuidadores en el propio domicilio o bien mediante el acceso a una plaza residencial.

Costes de las plazas residenciales

Según el portal especializado del sector Inforesidencias, en el año 2023 el precio medio de una plaza residencial en España se situaba en 2.189 euros mensuales (iva incluido). Tal como se puede ver en la Figura 5, con las pensiones públicas el gap mensual en términos medios es de más de 1.000€ mensuales con especial gravedad para las personas que solo perciben una pensión de viudedad. Dicho gap supone un problema muy serio para las personas dependientes al no disponer de las rentas suficientes para poder acceder a los recursos asistenciales que precisan, problema que se agudiza en los casos de viudedad, que además tienden a concentrase en mujeres.

Figura 5. Gap de financiación entre costes de una plaza residencial y las pensiones medias

Fuente: INE, Imserso y elaboración propia

La financiación de los servicios de atención domiciliaria (SAD)

En este ámbito es donde se encuentra el mayor número de personas con prestaciones reconocidas. Según los últimos datos de julio de 2023 del Imserso, más de 332.000 personas tienen una prestación reconocida con un servicio directo y otras 64.000 reciben una prestación económica para compensar su contratación de manera directa.

Mediante las prestaciones públicas se cubre como máximo alrededor de media jornada de cuidadores domiciliarios (sin incluir fin de semana), por encima estas horas se requiere un fuerte desembolso por parte de los usuarios y sus familias. Por ejemplo, si un usuario precisa 8 horas diarias de cobertura de atención sanitaria ha de realizar una contratación privada complementaria de unas 4 horas adicionales con un desembolso particular entre 1.500 y 2.000 euros.

Por tanto, en los casos de servicios de atención domiciliaria, las necesidades de financiación privada también son necesarias especialmente en las situaciones en las que sea precisa un soporte de horas amplio, además de los fines de semana.

La monetización de la vivienda para hacer frente a los costes de la dependencia

Los recursos económicos disponibles en la etapa de jubilación son, principalmente, las pensiones públicas y el ahorro que se haya podido acumular durante la etapa laboral. Tal como ya se ha visto, las pensiones públicas promedio resultan insuficientes para hacer frente a los costes en la etapa de la jubilación en la que la asistencia se hace necesaria, ya sea mediante servicios de atención domiciliaria o en centros residenciales. La opción de recurrencia al ahorro liquido resulta limitada debido a que la mayor parte del esfuerzo en ahorro en España se ha destinado a la adquisición de la vivienda. Dos datos que muestran esta realidad:

- Con los últimos datos disponibles[3], los activos financieros representan solo el 20,8% del total de los activos de los hogares, mientras que de la riqueza de los españoles, se estima que el 71,3% lo constituye la vivienda[4] que no es un ahorro previsional, aunque sí patrimonial.

- El esfuerzo por la adquisición de una vivienda en España es tan elevado que el 89,4% de los mayores de 65 años[5] tiene al menos una vivienda en propiedad. Lo que ha dado lugar a un patrimonio inmobiliario, con elevado valor, capacidad de revalorización y resistencia a las crisis económicas en el medio plazo, pero sin liquidez ni posibilidad de fraccionar.

La monetización como una solución de impacto social

Ante la realidad que la mayor parte del patrimonio de los españoles está en su vivienda, el objetivo de su monetización consiste en obtener valor liquido de estos activos inmobiliarios para hacer frente a los gastos, principalmente en la etapa de jubilación

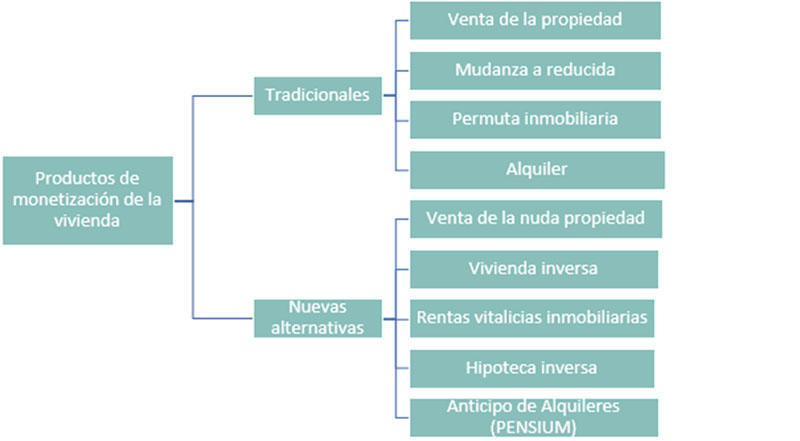

Los productos de monetización de la vivienda comprenden un grupo de alternativas con opciones clásicas, otras que llevan ya un tiempo en el mercado y finalmente alguna alternativa nueva que se ha desarrollado en los últimos años. Tal como se puede ver en la Figura 6 se pueden clasificar en dos grandes bloques.

Figura 6. Productos para monetización de la vivienda

Fuente: Lafuente y Serrano (2022) y elaboración propia

Las opciones tradicionales ya son conocidas y pueden permitir la obtención de ingresos pero también la pérdida de la vivienda como en el caso de la venta, la mudanza a reducida (cambiar por una vivienda de inferior valor) y la permuta inmobiliaria (intercambio de propiedad inmobiliarias). En el caso del alquiler, representa un incremento de rentas, si bien insuficientes para hacer frente a los elevados costes de la dependencia con importantes costes de gestión y elevado riesgo si el alquiler no se realiza con criterios profesionales.

Atendiendo a las opciones consideradas aparecen nuevas alternativas como son la venta de la nuda propiedad, la renta vitalicia inmobiliaria y la vivienda inversa. En general, todas ellas permiten al propietario de una vivienda obtener un capital o una renta a cambio de ceder la propiedad de la vivienda. Un aspecto relevante a tener en cuenta en estas opciones es que, debido a que se basan en la permanencia en el inmueble por parte del anterior propietario durante un incierto periodo de tiempo, así como el hecho de conllevar impuestos de transacción, el importe que se recibe, ya sea en capital o renta periódica, está muy por debajo del valor del inmueble. Tal descuento es el que protege al inversor ante una recuperación lejana en el tiempo de la plena posesión del inmueble. Obviamente, son alternativas irreversibles que conllevan a la pérdida de patrimonio y, por otra parte, solamente están al alcance de los propietarios de viviendas de elevado valor.

En cuanto a la hipoteca inversa, regulada por la Ley 41/2007, de 7 de diciembre, se trata de un crédito o préstamo garantizado con una hipoteca que recae sobre la vivienda habitual concedido de una sola vez, o a través de prestaciones periódicas, a una persona que debe ser mayor de 65 años (o en situación de dependencia), no siendo exigible su devolución hasta el momento de su fallecimiento. Al revés que en una hipoteca normal, la deuda va aumentando hasta el fallecimiento del titular. El plazo para la devolución de la deuda por parte de los herederos se limita a 12 meses, en caso contrario la entidad ejecuta su derecho hipotecario y se pierde la vivienda.

La nueva fórmula de Pensium para el pago de los gastos de la dependencia

Pensium es una nueva fórmula especialmente ideada para complementar los ingresos de las personas en situación de dependencia mediante la cesión de los derechos futuros del alquiler de su vivienda, manteniendo siempre la propiedad. Consiste en anticipar los alquileres futuros del inmueble y disponer periódicamente de los flujos económicos ajustados a las necesidades monetarias de la dependencia de cada momento.

La fórmula de Anticipo de Alquileres permite una monetización de la vivienda de forma que actúa convirtiendo la vivienda en un auténtico activo de inversión que aporta al usuario una rentabilidad por el alquiler más la revalorización de la propia vivienda, ya que se mantiene siempre la propiedad.

La propuesta de Pensium permite a los mayores y a sus familiares que puedan pagar los gastos de acceso a una residencia o de cuidados asistenciales en el domicilio, sin esperar a la llegada de las ayudas públicas ni gastar los ahorros o vender la vivienda, ya que todo se paga con los alquileres.

La ventaja frente al alquiler tradicional es que permite disponer mensualmente de doble del alquiler, con lo que entonces aumenta mucho la posibilidad de cubrir los elevados gastos de la dependencia de ingreso en una residencia o de atención domiciliaria intensa.

La forma de amortización del capital pendiente es mediante el alquiler del inmueble si bien en cualquier momento se puede amortizar dicha deuda. Pensium renuncia a la realización de valor mediante actuaciones de ejecución, embargo o exigencia del capital prestado a los participantes una vez disponga de la posesión del inmueble.

Tal como se puede ver en la Figura 7, la operación comprende dos fases, una primera que genera la deuda en la que se desarrollan las siguientes acciones:

- Es imprescindible que la vivienda se pueda alquilar y para ello se efectúa un primer estudio que determina la viabilidad y la renta de alquiler. Quedan excluidas las viviendas en zonas sin mercado de alquiler o inmuebles con cargas hipotecarias elevadas previas o aquellas que se encuentren en un estado de imposibilidad de alquilar.

- Todos los propietarios de la vivienda han de dar el consentimiento a la operación.

- Se incluye en la financiación posibles reformas a realizar en la vivienda para optimizar el alquiler.

- Entregas periódicas de hasta el doble del alquiler que permiten a los usuarios pagar sus gastos periódicos de residencia. En el momento en que no se precisan disposiciones se paralizan las entregas, por lo que la deuda que se genera es la estrictamente necesaria.

- Tras las reformas, la vivienda se pone en alquiler. Los inquilinos pasan un control de solvencia y además se contrata un seguro de impago que cubre, entre otros, el riesgo de impago del inquilino con una cobertura de hasta 3 años.

- En el caso de atención domiciliaria, se van percibiendo las entregas con el compromiso de amortización futura mediante los alquileres cuando la vivienda quede vacía.

Al completarse la primera fase en la que se ha generado la deuda, se inicia la segunda fase de amortización con las siguientes características:

- Cesan las disposiciones y la totalidad de la renta del alquiler se destina a la amortización de la deuda.

- La deuda se puede cancelar en cualquier momento mediante la amortización del capital pendiente. También se permiten amortizaciones parciales. En todos los casos sin coste.

- Una vez completada la amortización, Pensium devuelve la posesión de la vivienda la propiedad, que puede optar por el destino que mejor considere al inmueble.

Figura 7. Esquema de desarrollo de una operación Pensium

Conclusión

El aumento de la esperanza de edad que lleva asociado el aumento de personas en situación de dependencia supone un aumento del gap entre recursos disponibles y los costes para una asistencia profesional que precisan en los últimos años de vida de nuestros mayores.

La componente más relevante dentro de la riqueza de las familias es la inmobiliaria, para la que hay diferentes soluciones para su monetización. Si bien todas producen un incremento de la renta disponible, en algunos casos suponen, o pueden acabar suponiendo, la pérdida de la propiedad y producir rentas insuficientes para cubrir dicho gap mensualmente o que no sean suficientes en caso de cola de supervivencia.

Recientemente ha aparecido una nueva alternativa que sí supone una solución para la mayoría de los casos en situación de dependencia, neutralizando los potenciales efectos adversos de las anteriores, el anticipo de alquileres.

No habiendo una solución que encaje en todas las situaciones, entendemos es crucial prestar a tención a estas soluciones innovadoras si entre todos queremos contribuir a lidiar con tan grandes retos de la sociedad actual y futura.

Hace treinta años empecé mi carrera como consultor en la industria aseguradora. En esos momentos se empezaba a desarrollar un concepto que apenas se conocía y que ahora es un básico para cualquier profesional del mundo asegurador y, en especial si eres un actuario. Me refiero al concepto de embedded value.

Ahora surge un nuevo concepto “embebido” cuyo vínculo con el ya antiguo concepto de embedded value es que ayudará, se espera, a generar valor en un sentido amplio; es decir, no solo a las compañías de seguros sino también a la sociedad. O, al menos a eso aspira. Es el embedded insurance.

¿Qué es embedded insurance?

El embedded insurance es un nuevo concepto de seguro que se confecciona alrededor de un producto no asegurador preexistente y se combina con él como parte del customer journey que tiene la compañía con sus clientes. La idea es aprovechar las relaciones que una compañía (no aseguradora) tiene ya con sus clientes para ofrecerles un servicio mayor a través de coberturas de seguros que contribuyan a fortalecer el racional de la relación existente entre ambos.

¿Nuevo?

En realidad, el concepto como tal no es nuevo y podemos decir que fue “descubierto” por los bancos hace ya más de 40 años cuando crearon aseguradoras en sus grupos financieros y comenzaron a vender productos de seguros a sus clientes bancarios de alguna manera embebidos en el flujo relacional que ya tenían con sus clientes. Lo que sí es nuevo es la manera y el alcance.

La banca-seguros ha sido capaz de desarrollar el concepto de una manera inicialmente muy tradicional y especialmente basada en la gran capilaridad de su red de distribución y al fuerte componente de vinculación que la industria bancaria ha mostrado siempre con sus clientes.

Por otro lado, aseguradoras especializadas también son pioneras en este concepto habiendo centrado su negocio en esas coberturas de nicho en grandes grupos de afinidad. Estas sin duda han generado un expertise y un saber-hacer que es importante considerar si quieres entrar en este tipo de negocio.

Sin embargo, la manera en la que ahora se está desarrollando es muy diferente. En la nueva versión de este concepto el gran protagonista es la tecnología. La tecnología baja las barreras de entrada y cambia todas las reglas del juego existentes permitiendo la entrada a nuevos actores que no estaban en la versión 1.0 del embedded insurance.

Por otro lado, el alcance es bien distinto ampliándose su aplicación a muchos más actores y no sólo a bancos, así como con una mayor llegada geográfica, en la que apenas hay límites. Es lo que podemos denominar la versión 2.0 del concepto.

¿Por qué ahora?

Distintos factores explican el por qué ahora. De entre ellos me gustaría resaltar dos que me parecen los más relevantes para dar el salto hacia una nueva versión de embedded insurance 2.0:

- La tecnología – como mencionado, la digitalización de los procesos relacionales de muchas compañías con sus clientes unido a la industrialización / automatización que hace que muchos procesos de soporte de esta relación sean ultrarrápidos, ha abierto una nueva manera en la que las compañías identifican, atraen y se relacionan con clientes.

- El paso de un enfoque producto-centric a una relación customer-centric, que hace que muchas compañías ya no sólo piensen en el producto que venden al cliente sino y principalmente en el cliente en sí mismo y en lo que ellos como compañía pueden vender o prestar de servicio para tener una relación, idealmente cada vez más profunda y De esta manera, la clave es la capacidad de llegada y de influir en el cliente y el producto viene como resultado de todo aquello que yo compañía puedo venderle como resultado de dicha relación.

La combinación donde estos dos factores principales es fuerte hace que el desarrollo del concepto de embedded insurance sea natural en esta nueva versión del concepto y estén llamados a liderar, al menos inicialmente en esta nueva etapa, este negocio. De esta manera podemos ver gigantes tecnológicos y de la distribución moderna como Apple, Tesla y Amazon siendo ya jugadores relevantes de este mercado.

¿Cuáles son los principales ingredientes del embedded insurance 2.0?

Además de la tecnología y el giro hacia una relación verdaderamente customer- centric, existen otros ingredientes clave en este concepto:

- El más importante, que haya una base de clientes grande y/o potenciales clientes porque se genere mucho tráfico.

- El producto debe ser sencillo, modulable, y básicamente digital aunque la venta puede acompañarse apoyada con otros canales de soporte como el canal directo y/o la intervención de un agente. No es una cuestión de vender el mismo producto que ya existe en el mercado por este Se ha de diseñar de nuevo.

- El proceso de venta debe ser rápido y amigable, si no se cae el interés.

- El argumentario de venta y la manera en cómo ha de llevarse a cabo la venta debe ser llevado a cabo por Se necesita know-how que ponga en valor la experiencia de haber vendido este tipo de negocio antes.

- Finalmente debe ser estratégico. El lanzamiento de una línea de seguros dentro de una compañía no aseguradora necesita ser parte troncal de la estrategia de la compañía para asegurar su éxito. Muchos proyectos pueden fracasar si no son estratégicos.

Jugadores naturales sí pero hay muchos más si hay clientes

Los jugadores naturales posiblemente sean capaces de desarrollar todas las capacidades o la mayor parte de ellas por ellos mismos. Tienen la tecnología, los clientes, el dinero y la ambición y pueden incorporar lo que les falte creando departamentos y/o compañías que cubran sus gaps. Hay ya muchos casos de compañías que han desarrollado sus propias aseguradoras dentro del grupo por lo que podrían ser “auto-suficientes” y quedarse con toda la cadena de valor.

Sin embargo, el potencial de esta nueva versión 2.0 de embedded insurance aunque empieza con los jugadores naturales no acaba aquí habiendo realmente espacio y mercado para más jugadores siempre que tengan esa base razonablemente alta de clientes como mencionado anteriormente. Después tendrán que valorar qué más necesitan. Posiblemente, la mayoría de este segundo grupo de compañías no puedan o quieran acometer todos los desarrollos por sí mismas – en muchos casos no sería ni oportuno – y tengan qué buscar partners.

En este caso, ¿qué partners deberían buscar?

En la cadena de valor del embedded insurance necesitarán al menos partners para tres áreas:

- Suscripción del riesgo.

- Partner tecnológico.

- Partner de negocio.

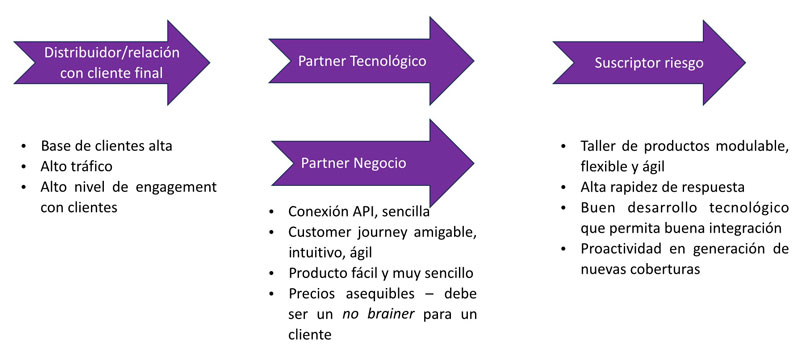

Cadena de valor y roles

En el gráfico 1 se pueden ver los principales elementos de la cadena de valor y sus roles. Dichos roles pueden ser desempeñados por potenciales partners para una compañía no aseguradora que quiera lanzar una línea de embedded insurance.

De esta manera y siguiendo el gráfico de izquierda a derecha, tras el distribuidor que es la propia compañía no aseguradora, necesitaríamos un partner tecnológico y un partner de negocio. El partner tecnológico tiene que proporcionar la solución tecnológica que permita combinarse con la compañía para, en el customer journey de su cliente, pueda incorporar la venta de un servicio asegurador. El partner de negocio sería el encargado de diseñar el producto/cobertura/servicio, así como el de liderar el cómo ha de llevarse a cabo el proceso de la venta aplicando su know-how y expertise al proceso.

Finalmente, el suscriptor del riesgo que ha de ser una aseguradora. Lo más relevante es que tecnológicamente se encuentre preparada para diseñar e implementar este tipo de coberturas y productos de una manera ágil, flexible y con un tiempo de respuesta óptimo.

Como comentado anteriormente, dichos roles pueden estar integrados todos en el mismo grupo empresarial que sería el caso de las grandes compañías, pero lo habitual es que al menos haya uno o dos partners además de la compañía que tiene los clientes. De esta manera, hay compañías que pueden desempeñar el rol de suscriptor del riesgo así como ser también el partner tecnológico y el de negocio. Aquí estaríamos hablando de grandes aseguradoras/reaseguradoras o compañías de nicho que han acumulado un expertise importante en su experiencia con grupos de afinidad. Lo más probable sin embargo es que en la mayoría de los casos haya al menos dos partners: una compañía de seguros y otra compañía que haga el rol de partner tecnológico y de negocio. En este último caso estaríamos hablando de grandes brokers que tengan esta línea de expertise.

¿Cuál es el mercado potencial?

Las estimaciones de primas del mercado potencial para el embedded insurance son de enormes proporciones. Simon Torrance 1, experto independiente, en su publicación de 2020 estimó un tamaño del mercado global de seguros de entre 3 y 5 trillones americanos de dólares, es decir entre 3 y 5 billones de dólares en nuestro idioma.

Aunque estas son solo estimaciones lo cierto es que son de un tamaño gigantesco y aunque la realidad final pueda terminar por no acercarse mucho a dicha estimación, en cualquier caso lo que parece claro para todos es que el mercado es suficientemente grande para que cualquier compañía que esté en el mundo asegurador o que aún no esté pero que tenga la posibilidad de estarlo por su posicionamiento en su base de clientes y vea seguros como un complemento a la estrategia de su negocio primario, debe considerar seriamente jugar un papel en esta “revolución industrial” de la industria aseguradora.

Reducción de la brecha de aseguramiento