Articles

Ferran Iglesias, Triple A-Risk Finance, ens parla dels fonaments, el funcionament i els avantatges del Scenario Shuffling.

Carme Negro, Consultoria Quantia, analitza les solucions financeres davant de la pèrdua màxima esperada d’un esdeveniment catastròfic.

Jordi Celma, actuari d’assegurances, reflexiona sobre la importància dels actius financers i l’assetització.

Olga Torrente, membre de la comissió de seguiment del barem d'accidents de circulació, ens explica la modificació del barem d’autos.

Luis Piacenza i Ana Díez, Crowe, ens situen els nous límits i abast de la CSRD i la sostenibilitat a les asseguradores.

Entrevista

Olga Sánchez, CEO d'AXA Seguros Espanya

“AXA és el fruit de multitud de fusions i integracions. Aquest 2025 estem commemorant el 40è aniversari. En el futur la nostra intenció és continuar consolidant-nos com un referent al sector assegurador espanyol a través del creixement i la innovació.”

Actuaris pel món

Eduard de Rocafiguera, Actuari a GamaLife. Milà

“L’últim any de carrera vaig descobrir la importància i el gran impacte que tenen les assegurances en la societat actual, i la formació en matemàtica actuarial i estadística que hi havia darrera. Això em va acabar de convèncer de que volia seguir per aquest camí.”

-

-

Antonio López - President del Col·legi d’Actuaris de Catalunya

La nova Junta inicia el seu mandat amb il·lusió, responsabilitat i un ferm compromís amb l'enfortiment de la professió actuarial, la seva projecció social i la seva preparació davant els grans reptes globals.

-

Scenario Shuffling: Fonaments, Funcionament i Avantatges.

Ferran Iglesias - Triple A-Risk Finance

En l'àmbit actuarial i en la gestió de riscos, els models que utilitzen ESG juguen un paper clau en simular una àmplia gamma d'escenaris econòmics, però la simulació de tots aquests escenaris per a cada pòlissa o instrument financer individual pot resultar molt costosa en termes de temps i recursos computacionals. És aquí on el concepte de Scenario Shuffling cobra rellevància pels seus avantatges en termes d'eficiència i precisió en els resultats.

-

-

Solucions financeres davant de la pèrdua màxima esperada d'un esdeveniment catastròfic.

Carme Negro – Consultoria Quantia

Cal el disseny i enfortiment de sistemes de protecció financera que siguin capaços d'atendre aquests impactes d'esdeveniments extrems.

Reflexions sobre Assetització. Assetització inversa: un enfocament actuarial

Jordi Celma – Actuari d'assegurances

El capitalisme del segle vint-i-un no es pot explicar sense analitzar la importància que els actius financers tenen en la societat actual dins d' un creixent procés de finançarització que ens afecta a tots, particulars i empreses,

Modificació del Barem d'Autos.

Olga Torrente – Membre de la comisió de seguiment del barem d’accidents de circulació

Amb la Llei 5/2025 es modifiquen el text refós de la Llei sobre responsabilitat civil i assegurança en la circulació de vehicles a motor i la Llei 20/2015, buscant millorar la protecció de les víctimes d'accidents de trànsit i ampliar la protecció a un nombre més gran de vehicles afectats.

-

CSRD i sostenibilitat a les asseguradores: parlem-ne clar.

Luis Piacenza i Ana Díez - Crowe

Ja és hora de dir-ho: la directiva d'informació sobre sostenibilitat que obliga les empreses a revelar informació exhaustiva sobre el seu acompliment ambiental, social i de govern corporatiu ha tingut una frenada en sec.

Olga Sánchez, CEO d'AXA Seguros Espanya

AXA és el fruit de multitud de fusions i integracions. Aquest 2025 estem commemorant el 40è aniversari. En el futur la nostra intenció és continuar consolidant-nos com un referent al sector assegurador espanyol a través del creixement i la innovació.

Eduard de Rocafiguera, Actuari a GamaLife. Milà

L’últim any de carrera vaig descobrir la importància i el gran impacte que tenen les assegurances en la societat actual, i la formació en matemàtica actuarial i estadística que hi havia darrera. Això em va acabar de convèncer de que volia seguir per aquest camí.

Activitats formatives primer semestre 2025.

En el primer semestre s’han organitzat 16 activitats entre cursos, jornades i webinars, amb la participació de 933 persones i un total de 1.643 hores de formació impartides.

El setembre de 2025, el nostre Col·legi va completar el seu procés electoral, que se celebra cada quatre anys, i va constituir una nova Junta de Govern integrada per: Antonio López (President), Emilio Vicente (Vicepresident), Antoni Fernández (Secretari), Josefina Alargé (Tresorera), Manuel Pérez (Vocal President de la Secció Professional), Eva Madroñal (Vocal Presidenta de la Secció de Formació i Investigació) i Teresa Sendra (Vocal Presidenta de la Secció de Relacions Institucionals).

La nova Junta inicia el seu mandat amb il·lusió, responsabilitat i un ferm compromís amb l'enfortiment de la professió actuarial, la seva projecció social i la seva preparació davant els grans reptes globals. Entre les seves prioritats destaquen la millora dels serveis col·legials, l'impuls a la formació continuada —un dels pilars que històricament ha definit la tasca del Col·legi— i la promoció d'acords internacionals de Mutu Reconeixement de la Professió (MRA). Així mateix, es potenciarà la col·laboració amb altres institucions per consolidar el paper de l'actuari com a garant de l'equilibri tècnic i ètic en debats regulatoris clau, com la revisió de Solvència II o l'aplicació de la nova Llei d'Intel·ligència Artificial. Finalment, la Junta situa la sostenibilitat i l'impacte social en el centre de la seva actuació, incorporant els Objectius de Desenvolupament Sostenible (ODS) i abordant qüestions essencials com el futur de les pensions, la longevitat i l'equitat intergeneracional.

En coherència amb aquesta visió, la revista ADC21 ofereix en aquesta edició una mirada actualitzada i plural sobre alguns dels temes que marquen l'evolució de la nostra professió. En aquesta edició, comptem amb les següents contribucions:

Ferran Iglesias, Senior Actuarial Consultant en Triple A - Risk Finance, ens presenta l'article "Scenario Shuffling: Fonaments, Funcionament i Avantatges", en el qual es comenta una tècnica innovadora aplicada en models ESG (Economic Scenario Generators) que permet optimitzar recursos computacionals en simulacions actuarials sense comprometre la precisió dels resultats. La seva aplicació pràctica abasta des de l'avaluació de solvència fins a la gestió del risc operacional.

Carme Negro, Directora Actuarial de Quantia i assessora de l'Associació Guatemalenca d'Institucions d'Assegurances (AGIS), en el seu article "Solucions financeres davant la pèrdua màxima esperada d'un esdeveniment catastròfic" desenvolupa els reptes que enfronten els països amb baixa penetració de l'assegurança davant esdeveniments climàtics extrems, proposant estratègies integrals de protecció financera com les assegurances obligatòries, reassegurances internacionals i fons publico privats.

Jordi Celma, actuari d'assegurances i coordinador de Finances de la Facultat d'Economia i Empresa de la UAB, reflexiona sobre l'"Assetització inversa: un enfocament actuarial". A través d'exemples com les YieldCos, planteja com els fluxos futurs poden convertir-se en actius financers que contribueixin a resoldre problemàtiques socials, com l'escassetat d'habitatge o la transició energètica, sempre sota una regulació actuarial que garanteixi sostenibilitat i seguretat jurídica.

Olga Torrente actuaria, pèrit judicial i participant en el Panell expost de la Comissió de Seguiment del Barem d'accidents de circulació, així com de l'Observatori Actuarial del Sistema de Valoració dels danys personals en accidents de circulació de l'IAE analitza les implicacions de la "Modificació del Barem d'Autos" introduïda per la Llei 5/2025. Aquesta normativa incorpora millores en les indemnitzacions per danys personals i obre la porta a una major participació de l'actuari en la valoració individualitzada de perjudicis, reforçant l'equitat en la compensació.

Luis Piacenza i Ana Díez, socis de Crowe en les àrees de sostenibilitat i canvi climàtic, així com de consultoria d'assegurances, respectivament, ens ofereixen una visió clara sobre els efectes de la Directiva CSRD en el sector assegurador. Malgrat el retard en la seva implementació, destaquen la necessitat d'integrar la sostenibilitat en l'ORSA com a part essencial de la solvència, proposant un enfocament actuarial rigorós que permeti afrontar els riscos climàtics i de transició amb estratègies resilients.

La revista recull una entrevista a Olga Sánchez, CEO d'Axa Espanya, en la qual ens parla dels principals reptes als quals s'enfronta la seva organització. Entre ells, els processos de fusió, els canals de distribució, la digitalització, la canviant regulació o els factors clau per tenir un creixement rendible i sòlid.

Finalment, a la secció "Actuaris pel Món" d'aquest número, ens acostem a la trajectòria internacional d'Eduard de Rocafiguera, actuari a la companyia GamaLife, especialitzada en assegurances de vida, qui actualment exerceix el seu treball a la ciutat italiana de Milà.

En l'àmbit actuarial i en la gestió de riscos, els models que utilitzen ESG (Economic Scenario Generators) juguen un paper clau en simular una àmplia gamma d'escenaris econòmics que afecten el comportament dels actius i passius de les asseguradores, fons de pensions i altres entitats financeres. Els escenaris generats per aquests models són fonamentals per calcular el valor present de les obligacions futures, el risc de crèdit, el risc de mercat, entre d'altres. Tot i això, la simulació de tots aquests escenaris per a cada pòlissa o instrument financer individual pot resultar molt costosa en termes de temps i recursos computacionals.

És aquí on el concepte de Scenario Shuffling cobra rellevància. Aquest mètode, que optimitza l'assignació d'escenaris a instruments o pòlisses específiques, ha guanyat popularitat pels seus avantatges en termes d'eficiència i precisió en els resultats. En aquest article, explorarem el funcionament del Scenario Shuffling, els seus avantatges i aplicacions, i com la seva implementació pot beneficiar les entitats financeres i asseguradores en els seus processos de modelatge actuarial i de gestió de riscos.

Què és l’Scenario Shuffling?

L’Scenario Shuffling és una tècnica utilitzada en simulacions d'escenaris econòmics que busca reduir la càrrega computacional en distribuir un conjunt d'escenaris generats entre els diferents instruments o pòlisses d'una cartera sense necessitat d'executar totes les simulacions per a cadascun. En lloc de córrer un escenari complet per a cada pòlissa, s'assignen escenaris aleatoris a les pòlisses de manera seqüencial o mitjançant algun tipus d'algorisme d'aleatorització. Aquesta assignació no ha de ser estrictament individual per a cada pòlissa; en lloc d'això, un escenari es pot repetir o distribuir de manera que s'aprofiti millor el conjunt total d'escenaris.

En el context dels models que fan servir ESG, els escenaris simulats representen les possibles trajectòries econòmiques futures (inflació, taxes d'interès, taxes de creixement, etc.) i els seus impactes sobre els actius i els passius d'una entitat. No obstant això, calcular tots els escenaris per a cadascun dels instruments de la cartera pot trigar molt de temps i ser extremadament costós. És aquí on entra en joc l’Scenario Shuffling, ja que permet reduir el nombre total de simulacions necessàries en "barrejar" els escenaris de manera eficient.

Funcionament de l’Scenario Shuffling

El procés bàsic d’Scenario Shuffling consisteix en els passos següents:

- Generació dels escenaris: S'utilitzen models ESG per generar un conjunt d'escenaris econòmics. Aquest conjunt estarà format per 1.000

- Assignació d'escenaris a les pòlisses: En lloc d'executar cada escenari per a cada pòlissa, l’Scenario Shuffling assigna els escenaris a les pòlisses de manera seqüencial.

- Simulació i anàlisi: Un cop assignats els escenaris, es realitza la simulació per a cada pòlissa amb l'escenari corresponent, i s'avaluen els impactes econòmics per a aquesta pòlissa en particular.

- Repetició de la simulació (si cal): Si el nombre de pòlisses excedeix el dels escenaris, o si es vol fer una simulació amb més variabilitat, el procés es pot repetir, generant diferents assignacions o permutacions d'escenaris a pòlisses.

D'aquesta manera, es redueix significativament el nombre de simulacions necessàries en comparació amb la tradicional simulació de tots els escenaris per a cada pòlissa, cosa que millora l'eficiència del procés.

Avantatges de l’Scenario Shuffling

L’Scenario Shuffling ofereix una sèrie d'avantatges importants, especialment quan s'aplica als models estocàstics, que requereixen una gran quantitat de simulacions per avaluar els riscos financers. Els principals avantatges d'aquesta tècnica inclouen:

1. Reducció de la càrrega computacional

Un dels principals beneficis de l’Scenario Shuffling és la reducció significativa de la càrrega computacional. En models tradicionals, cada escenari ha de ser executat per a cada pòlissa, cosa que implica una quantitat de simulacions proporcionalment gran (per exemple, 1000 escenaris per a 1000 pòlisses resulten en 1 milió de simulacions). No obstant, amb l’Scenario Shuffling, el nombre total de simulacions es redueix, ja que no cal calcular tots els escenaris per a cada pòlissa. Això permet fer simulacions més ràpides i amb menys ús de recursos computacionals, cosa que resulta en una millora en l'eficiència del procés de modelatge.

2. Eficiència en la simulació de grans volums de dades

En situacions en què es tenen grans volums de dades, com és el cas d’una asseguradora amb múltiples tipus de pòlisses i productes, l’Scenario Shuffling permet simular una quantitat representativa d’escenaris per a cada tipus de pòlissa sense necessitat de córrer una simulació completa per a cadascuna. Això és especialment útil quan es vol obtenir una visió general dels riscos en una cartera gran, sense entrar a la complexitat de simular totes les interaccions possibles.

3. Flexibilitat i escalabilitat

L’Scenario Shuffling és altament escalable i flexible, ja que permet ajustar el nombre d’escenaris segons la mida de la cartera. Si es disposa d'un nombre més gran d'escenaris, es pot augmentar la variabilitat de les simulacions, mentre que si es tenen recursos limitats, es poden reduir els escenaris assignant els disponibles de manera més eficient.

4. Major representativitat dels escenaris

En comptes d'executar múltiples simulacions per a cada pòlissa, l’Scenario Shuffling distribueix els escenaris de forma aleatòria o seqüencial, cosa que permet una representació més diversificada de les condicions econòmiques possibles. Aquest enfocament pot ajudar a capturar una varietat de resultats que reflecteixen diferents escenaris econòmics i el seu impacte a les pòlisses, millorant la precisió de les prediccions a nivell de cartera.

5. Optimització dels recursos computacionals

L’Scenario Shuffling no només redueix el nombre de simulacions, sinó que també optimitza els recursos de memòria i temps necessaris per executar els models. En distribuir els escenaris de manera eficient, es facilita la utilització òptima dels recursos disponibles, cosa que és clau en ambients amb alta demanda computacional.

6. Facilita l'anàlisi de sensibilitat i optimització

En permetre l'assignació eficient d'escenaris a les pòlisses, l'Scenario Shuffling facilita les anàlisis de sensibilitat, on es poden observar com els resultats canvien sota diferents escenaris sense fer simulacions exhaustives. Això també permet optimitzar paràmetres dels models, ja que el temps de simulació reduït permet provar més configuracions i avaluar-ne l'impacte en el comportament de les pòlisses.

Aplicacions Pràctiques de l’Scenario Shuffling

L’Scenario Shuffling pot ser utilitzat per avaluar diversos aspectes de la gestió de riscos i la presa de decisions estratègiques. Algunes de les aplicacions pràctiques d'aquesta tècnica inclouen:

1. Avaluació de Solvència i Risc de Crèdit

Els models estocàstics són essencials per avaluar la solvència i el risc de crèdit de les entitats asseguradores. Utilitzant Scenario Shuffling, és possible fer simulacions ràpides d'escenaris d'estrès econòmic per determinar com afectaran les condicions de mercat a la solvència de l'asseguradora o a la capacitat de pagament de les pòlisses, sense necessitat d'executar simulacions complexes per a cada escenari.

2. Valoració d'actius i Passius

La valoració dels actius i passius d’una asseguradora sota diferents condicions econòmiques és un altre camp on l’Scenario Shuffling és útil. Mitjançant aquesta tècnica, és possible fer simulacions d'escenaris de mercat que reflecteixen el comportament dels actius i passius de l'asseguradora al llarg del temps, millorant la precisió de les valoracions sense una càrrega computacional excessiva.

3. Gestió de Risc Operacional

L’Scenario Shuffling també pot ser aplicat a la gestió de risc operacional, especialment quan es manegen grans carteres de pòlisses o instruments financers. L'assignació eficient d'escenaris permet simular diferents situacions de risc sense la necessitat d'executar cada escenari per separat, optimitzant la gestió dels recursos i millorant la capacitat de l'empresa per prendre decisions informades.

Conclusió

L’Scenario Shuffling és una tècnica poderosa en el context de models ESG que permet millorar l'eficiència computacional en distribuir els escenaris de manera eficient entre les pòlisses i els productes d'una cartera. A través d'aquest enfocament, les entitats financeres i asseguradores poden fer simulacions més ràpides i representatives dels riscos econòmics, reduint la càrrega computacional i optimitzant l'ús dels recursos disponibles.

Els avantatges d'aquesta tècnica inclouen una representativitat més gran dels escenaris, una millor eficiència en l'ús dels recursos computacionals, i una millora en la precisió de les prediccions del risc. En resum, l’Scenario Shuffling ofereix una solució efectiva per avaluar els riscos financers a grans carteres de pòlisses i productes, i es presenta com una eina clau per a les entitats actuarials que busquen mantenir-se a l'avantguarda en la gestió de riscos.

Introducció

El segle XXI s'ha marcat per una intensificació d'esdeveniments catastròfics d'alta magnitud (onades de calor extrema, inundacions, sismes submarins, huracans, terratrèmols, incendis forestals, pandèmies com la COVID-19, entre d'altres) que, pel seu caràcter extrem, generen no només pèrdues humanes i socials, sinó també amenaces rellevants per a l'equilibri macroeconòmic i la capacitat de sosteniment dels sistemes financers i socials.

En els darrers 25 anys, aquesta situació s'ha intensificat per un increment continu de la freqüència d'esdeveniments catastròfics, en el volum de pèrdues econòmiques i especialment en el nombre de persones afectades. Aquest creixement està associat a la influència de factors de risc cada cop més complexos, entre els quals destaquen el canvi climàtic, l'expansió impredictible de l'exposició dels riscos, la recurrència de vulnerabilitats en múltiples dimensions i la configuració d'escenaris multiamenaça i de risc integral.

En aquest context, la capacitat de resposta (resiliència) s'evidencia com un concepte associat a la sostenibilitat, ja que cal el disseny i enfortiment de sistemes de protecció financera que siguin capaços d'atendre aquests impactes d'esdeveniments extrems. Com a part d'aquesta protecció, les asseguradores i les reasseguradores són especialment importants en dissenyar instruments de protecció, encara que no són suficients. La bretxa de protecció de l'assegurança és alta i, per tant, és fonamental l'establiment d'altres instruments que ofereixin solucions financeres amb esquemes híbrids que constitueixin una estratègia eficaç per incrementar la resiliència dels països i de les institucions financeres davant d'aquests esdeveniments de gran magnitud.

Esdeveniments Catastròfics

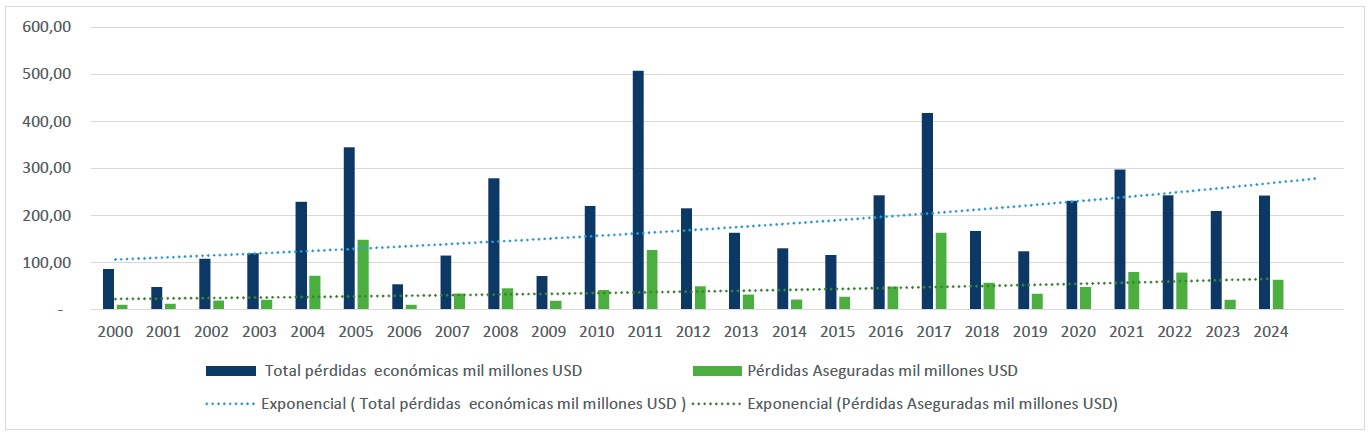

L'any 2024, les pèrdues econòmiques globals estimades, a conseqüència d'esdeveniments catastròfics –informe presentat per AON [1]–, van ser de 368.000 milions de dòlars, valors superiors a la mitjana i les mitjanes mòbils registrades dels darrers 25 anys, cosa que evidencia un creixement exponencial de l'impacte econòmic d'aquests esdeveniments extrems.

Al voltant del 94% d'aquestes pèrdues econòmiques s'atribueixen a esdeveniments associats al canvi climàtic, principalment per onades de calor extrema, tempestes intenses, inundacions, sequeres de llarga durada i incendis forestals. Aquest tipus d'esdeveniments meteorològics i hidrològics ha evidenciat més recurrència i s’ha estès a diferents regions del món, cosa que explica aquest pes en les xifres totals. Pel que fa als esdeveniments d'origen geofísic -terratrèmols i lliscaments de terres- l'impacte econòmic s'estima al voltant de 20.000 milions – valors inferiors a altres anys. No obstant això, són esdeveniments que es caracteritzen per una menor freqüència anual, però amb una elevada severitat configurant-los com a riscos potencials de gran magnitud.

Aquestes dades no són únicament indicadors numèrics. Reflecteixen un canvi estructural en el tipus d'amenaces que afecten més el planeta i l'economia mundial. Mentre els desastres geològics solen ser poc freqüents i incerts, els esdeveniments climàtics extrems mostren una periodicitat cada vegada més marcada i amb més intensitat. Això incrementa els costos de recuperació i genera una pressió addicional sobre els governs, tant als seus sistemes de protecció social i fiscals com al sector assegurador.

Figura 1. Pèrdues econòmiques darrers 25 anys

Un aspecte central de la protecció de les pèrdues econòmiques és la bretxa de protecció de l’assegurança. La protecció de l'assegurança de les pèrdues l'any 2024 va ser de 145.000 milions de dòlars, cosa que representa una cobertura del 39% del total de les pèrdues econòmiques ocasionades per aquest tipus d'esdeveniments catastròfics, generant una bretxa de protecció del 61%. L'augment de la penetració de l'assegurança i l'accés a mecanismes de protecció financera davant de catàstrofes ha provocat que aquesta bretxa es redueixi considerablement –l'any 2000 era del 78%–. Això no obstant, la cobertura asseguradora es manté per sota de nivells desitjables, evidenciant un diferencial important entre els danys totals i els efectivament coberts per l'activitat asseguradora. Aquesta bretxa no és homogènia entre les diferents regions del món.

Alguns països d'Amèrica Llatina arriben a una bretxa asseguradora de més del 80%, per la qual cosa els governs no compten, majoritàriament, amb suport financer per cobrir aquestes pèrdues econòmiques. Els grups socials i les famílies han de fer front als costos de recuperació amb mitjans propis i els governs han de recórrer a la pressió fiscal, a l'endeutament extern i altres instruments de protecció.

El gran desafiament no és només quantificar les pèrdues, sinó reconèixer les elevades conseqüències de la inacció. L'evidència mostra que una estratègia econòmica racional és invertir en la mitigació, la prevenció i l'adaptació dels riscos. Continuar ignorant aquesta tendència podria fer que, en pocs anys, les xifres actuals condueixin a conseqüències molt més greus per a l'estabilitat global.

Models d’avaluació probabilística del Risc

Un model probabilístic del risc (models de catàstrofe) pren en consideració les distribucions de probabilitat –en un període determinat– de les pèrdues econòmiques per sector i regió tenint en compte la incertesa associada als paràmetres de les pèrdues. Aquestes avaluacions són eines essencials per quantificar les pèrdues màximes probables d’un esdeveniment catastròfic sota escenaris hipotètics i adversos, incorporant el canvi climàtic.

La construcció d'un model probabilístic del risc es pot fer internament amb metodologies apropiades, tenint en compte informació històrica de la regió, dels esdeveniments ocorreguts i les pèrdues reportades.

Els paràmetres adequats per a l'avaluació del risc són l'amenaça (meteorològica, geològica, hidrològica, climatològica, etc.), l'exposició (infraestructura, integritat humana, social, etc. ) i la vulnerabilitat (econòmica, social, educativa, etc.).

L'adaptació d'un model de catàstrofe a una regió concreta requereix una minuciosa anàlisi del perfil de risc propi del territori. Aquest perfil es construeix a partir de diversos factors, com ara la topografia, la geologia, la densitat poblacional i les característiques estructurals. Comprendre en detall aquests elements resulta essencial per ajustar i calibrar el model amb precisió, cosa que permet anticipar i avaluar amb més exactitud els possibles impactes catastròfics de la zona analitzada. En definitiva, la integració de dades locals i la contextualització del model segons les particularitats de la zona incrementen tant la fiabilitat com la utilitat de l'anàlisi de riscos.

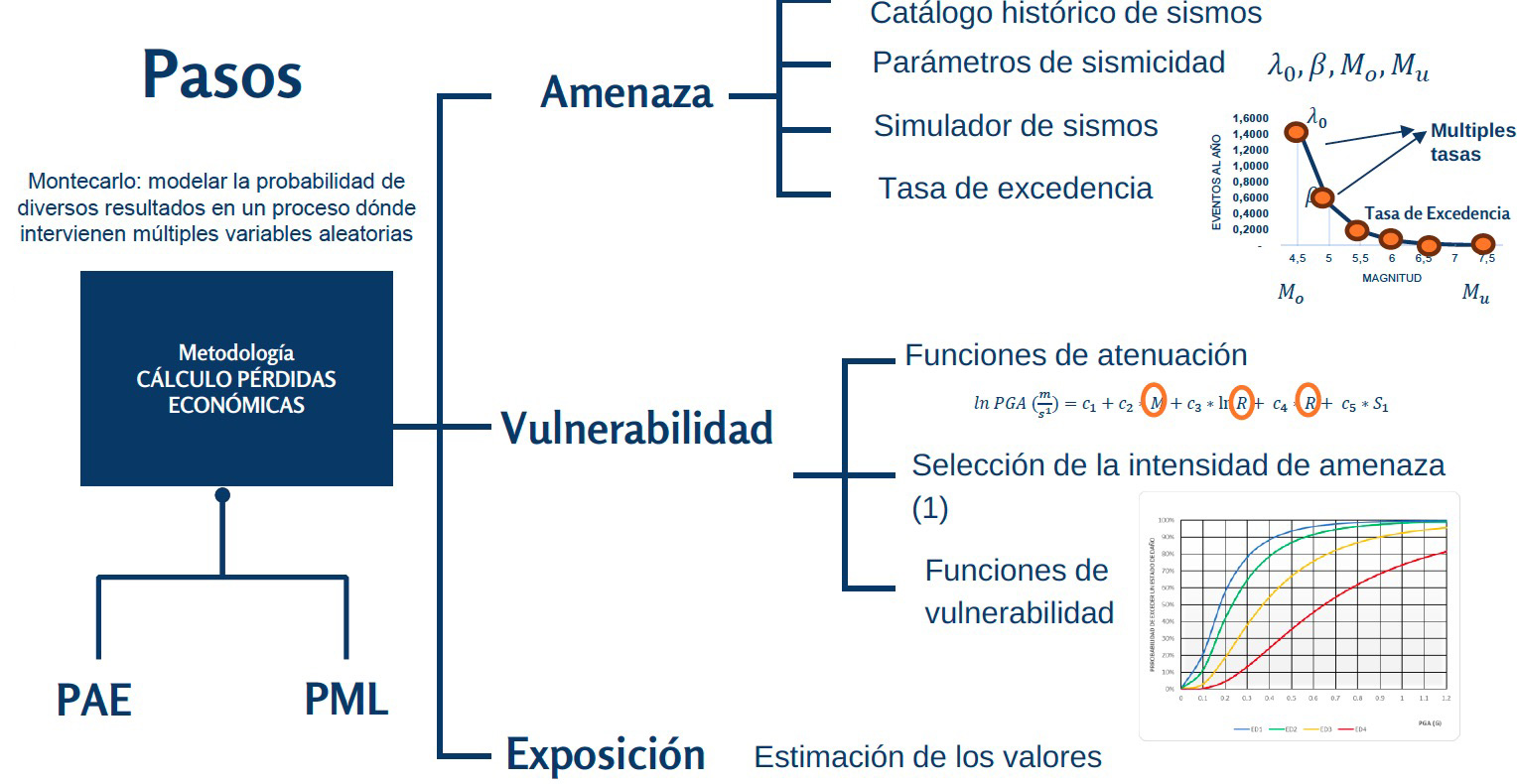

Com a exemple per al disseny d'un model de catàstrofe d'un terratrèmol a la Ciutat de Guatemala, es va desenvolupar tenint en compte la simulació de les aleatorietats i les incerteses aplicant probabilitats combinades múltiples dels valors de l'amenaça, les vulnerabilitats i l'exposició per a la generació de la pèrdua màxima probable. El procés, a través de la Simulació Montecarlo[2], a seguir va ser el següent:

- Catàleg de sismes: disseny de catàleg històric de sisme a través del NEIC (United States Geological Survey (USGS)).

- Paràmetres de sismicitat: selecció dels paràmetres de sismicitat necessaris per al simulador prospectiu de sismes.

- Disseny del simulador de sisme: amb el simulador de sismes s'obté la taxa d'excedència (freqüència amb què la intensitat d'un esdeveniment sísmic supera el llindar en un període determinat).

- Assignació de múltiples taxes d'excedència, considerant cada punt de la corba com a variable aleatòria.

- Assignació de les funcions d'atenuació, a cada paràmetre de la funció d'atenuació se li assigna una funció de distribució per a generar múltiples funcions d'atenuació que generen intensitats d'amenaça sísmica (acceleració màxima del sòl, PGA)

- Selecció de les intensitats d'amenaça per aplicar a les funcions de vulnerabilitat per tipus de construcció corresponent a cada estat de danys definides com a probabilitat de fallada segons la intensitat del sisme (PGA), les quals s'expressen en una funció de distribució acumulativa logarítmica normal.

- Aplicació dels resultats a l’exposició real, actius de la Ciutat de Guatemala.

Esquemàticament,

Figura 2. Estructura Modelatge de Pèrdues Econòmiques

Com a resultat de l'aplicació del model es va observar que un esdeveniment sísmic a la Ciutat de Guatemala pot provocar uns valors de Pèrdua Màxima Probable entre 56.480,72 a 96.471,29 milions de quetzals (7.241,11 a 12.368,11 milions de dòlars), fet que suposaria una reculada de 10 anys a l'Índex de Desenvolupament Humà. Guatemala està altament exposada tenint en compte que no disposa d'un sistema integral de protecció financera davant d'esdeveniments de la naturalesa i que tan sols el 9% dels actius del país estan assegurats.

Sistemes de protecció financera

Els sistemes de protecció financera per a esdeveniments extrems són instruments, polítiques i eines de transferència de risc dissenyades per protegir persones, empreses, governs i economies davant de pèrdues econòmiques significatives provocades per esdeveniments d'alta severitat i baixa freqüència com ara desastres catastròfics, pandèmies, crisis econòmiques, ciberatacs o conflictes geopolítics.

Aquests sistemes que són múltiples i variats busquen -en general- garantir la recuperació econòmica a fi d'obtenir liquiditat a curt i mitjà termini, reduir la dependència de finançament extern, estabilitzar les finances públiques, donar suport a la reconstrucció oportuna i fomentar la resiliència econòmica.

La resiliència socioeconòmica és un component clau en la capacitat d'una societat per enfrontar-se i recuperar-se dels desastres naturals, ja que influeix com la població respon, s'adapta i es recupera en les fases de recuperació després d'un esdeveniment catastròfic.

Als principals països desenvolupats s'estableixen diferents sistemes de protecció, públics, privats i públic-privats, davant d'un esdeveniment catastròfic a través de les cobertures d'assegurança directa, reassegurança i altres modalitats d'assegurament. Tot i que la cobertura de l'assegurança és una opció eficient, no tots els països (especialment els no desenvolupats) tenen la possibilitat de fer front al cost d'una prima d'assegurança.

En alguns països hi ha o ha existit la figura d'un fons, que en alguns casos és una organització privada, pública o públic-privada. Podem esmentar el cas de Mèxic, amb el fons per a desastres naturals anomenat FONDEN- actualment derogat-, un instrument financer públic que tenia el propòsit de recolzar en la recuperació i en la reconstrucció després d'un desastre natural la magnitud del qual superés la capacitat financera de les institucions públiques. A Espanya hi ha el Consorcio de Compensación de Seguros, la finalitat del qual és indemnitzar pels danys produïts per fenòmens naturals o derivats de fets d'incidència política o social. La condició, en aquest cas, és tenir subscrita una assegurança per a persones o béns i el finançament del consorci és, d'una banda, estatal i, de l'altra, a través de les asseguradores espanyoles. L'Earthquake Commission (EQC) de Nova Zelanda és un fons garantit pel govern neozelandès, el qual és finançat a través d'una assegurança obligatòria i gestionada per les asseguradores locals per cobrir els danys per desastres naturals a habitatges i edificis residencials.

Hi ha altres exemples al món, com el de França que disposa de la Caisse Centrale de Réassurance (CCR), una societat de responsabilitat limitada amb capital 100% estatal que ofereix a les asseguradores franceses cobertura de riscos contra desastres naturals i altres riscos no assegurables. Al Regne Unit, el Floodre és un “pool” creat pel govern anglès que està gestionat i finançat per asseguradores del país, i té la comesa de limitar els preus de les assegurances contra inundacions esdevingudes en territori nacional, mantenint les primes d'assegurança assequibles per a les llars en zones d'alt risc.

Una altra de les modalitats de protecció financera que observem són els bons catastròfics. L'any 2023, Xile va rebre 630 milions de dòlars del Banc Mundial per a protecció financera contra terratrèmols a través de bons catastròfics. Alguns països han comprat aquests bons com una transferència alternativa del risc. Dins d'aquestes figures de transferència del risc també es poden observar diferents esquemes de bursatilització del risc catastròfic que poden ajudar a compensar part de les pèrdues que genera un esdeveniment de la naturalesa.

| País | Riscos coberts | % Bretxa assegurament | Sistema de protecció |

| Alemanya | Calamarsa i tempesta | 58% | Assegurança privada |

| Austràlia | Tempesta i terratrèmol | 35% | Assegurança privada + Fons (NDRA) |

| Bèlgica | Terratrèmol, inundacions i tempesta | <25% | Assegurança privada + Reassegurança amb garantia de l'Estat |

| Canadà | Terratrèmol, inundacions i tempestat | 45% | Assegurança privada |

| Espanya | Riscos cat | <0.001% | Assegurança privada + Fons CCS |

| EUA | Riscos cat per a esdeveniments natura | 43% | Assegurança privada + Reassegurança (principal) |

| França | Terratrèmol, inundacions i tempesta | 47% | Assegurança privada + Reassegurança amb garantia de l'Estat (CCR) |

| Islàndia | Erupcions volcàniques | <0.001% | Fons públic NTI |

| Japó | Terratrèmol | 55% | Assegurança Obligatòria (aliança públic-privada) |

| Nova Zelanda | Terratrèmol | <0.001% | Assegurança privada obligatòria + Fons EQC |

| Turquia | Terratrèmol | 80% | Assegurança privada + TCIP |

| Xile | Terratrèmol | 70% | Assegurança privada (abans obligatòria) |

| Guatemala | Riscos per esdeveniments de la natura | 90-95% | Assegurança privada |

Figura 3. Diferents sistemes de protecció financera

Com s'aprecia a la Figura 3, els països que combinen l'assegurança privada tradicional amb un fons creat mitjançant una aliança públic-privada arriben a percentatges d'assegurament més elevats.

Dins les possibles solucions es proposa un sistema integral de protecció financera a través de capes de cobertura. En una primera capa s'estableix una assegurança obligatòria a través de serveis públics (llum, aigua, etc.) on intervinguin les asseguradores privades per assumir el 100% del risc local. Una segona capa de cobertura inclouria les reasseguradores internacionals sota les seves pròpies estructures de reassegurança. En una tercera capa, a partir d'una aliança públic-privada es crearia un fons nacional de cobertura financera per a protecció de riscos més elevats (casos extrems). Aquest sistema integral on es preveu la protecció financera a través de la diversificació dels riscos, de les capacitats de cobertura i millora de la resiliència del país comportaria una reducció substancial de la bretxa d'assegurament.

Conclusions

A les darreres dècades s'observa un augment considerable dels fenòmens extrems, principalment vinculats al canvi climàtic. Aquests esdeveniments de freqüència creixent i més intensitat amplifiquen els costos de recuperació i pressionen els diferents sistemes de protecció financera i social. A països de baixa penetració de l'assegurança, els desastres catastròfics poden afectar negativament l'Índex de Desenvolupament Humà i l'obligatorietat de recórrer a l'endeutament extern, les pressions fiscals o la vulnerabilitat econòmica.

Cal avaluar aquests esdeveniments extrems en una zona determinada a través de la combinació de les probabilitats d'ocurrència d'una amenaça, les funcions de vulnerabilitat i els valors exposats, per determinar les pèrdues màximes probables.

Per garantir el benestar social i la resiliència financera d'un país, cal establir una estratègia racional i sostenible que contempli un sistema integral de protecció financera.

[1]Una assegurabilitat més gran del risc climàtic és clau per a la resistència econòmica mundial: Informe sobre Clima i Catàstrofes d'Aon, 29/01/2025

[2]Simulació Montecarlo: Modelar la probabilitat de diversos resultats en un procés on intervenen múltiples variables aleatòries

L'assetització és el procés mitjançant el qual diferents "coses", ja siguin objectes reals o intangibles, són transformades en actius financers. El capitalisme del segle vint-i-un no es pot explicar sense analitzar la importància que aquests actius financers tenen en la societat actual dins d'un creixent procés de finançarització que ens afecta a tots, particulars i empreses.

Aquest ampli procés, un dels components del qual és l'assetització, ha estat objecte d'estudi de forma interdisciplinària, des de la perspectiva de l'antropologia, la sociologia econòmica i els estudis de ciència i tecnologia; però encara no s'ha incorporat un enfocament estrictament financer de la valoració d'aquests actius generats en l'economia.

L'assetització ha existit sempre, l'esclavitud o l'arrendament de terres en són una prova històrica, però és cert que des de finals del segle XX el creixement ha estat exponencial. Hi ha sectors econòmics en els quals s'accepta com una cosa imprescindible per al progrés social. Les patents farmacèutiques o els drets de propietat intel·lectual són un clar exemple que no es qüestiona, tot i que si es limita en certs casos en funció d'un bé social.

Però, en l'actualitat, hi ha processos d'assetització especialment conflictius, sent potser el més problemàtic el que afecta un "objecte" real, l'habitatge, quan es transforma en un actiu financer entrant en el mercat de lloguer, ja sigui per a allotjament habitual o per a lloguer de temporada. La regulació del procés d'investigació, que correspon al poder legislatiu, sembla que no funciona a gust de tots, potser per desconeixement dels reguladors de les relacions financeres que, al marge de la regulació legal, s'estableixen entre l'actiu financer (contracte de lloguer) i el col·lateral (l'habitatge) que ho garanteix.

En aquest article analitzarem aquestes relacions des d'un enfocament financer actuarial i intentarem des de l'assetització, introduint un nou concepte, l'"assetització inversa" (Reverse Assetization) com a possible solució a molts dels reptes que té la societat actual, com la falta d'habitatge assequible o la descarbonització, que no es poden abordar només amb recursos públics, però si, parcialment, mitjançant un procés invers al de l'assetització tradicional.

Creant primer actius financers en els quals desitgi invertir el capital privat i generant simultàniament nous col·laterals (habitatges, parcs eòlics, etc.) que cobreixin necessitats d'interès social que no poden ser abordades únicament amb recursos públics.

La nostra proposta és que, si bé l'economia pot generar problemes amb una inadequada regulació, per contra, l'economia inversa pot ser útil per resoldre problemes que els recursos públics són incapaços d'abordar.

Diferències entre commodities i actius financers

Les diferències qualitatives més rellevants entre commodities i actius financers estan comentades per Birch i Muniesa a Turning Things into Assets in Technoscientific Capitalism. Els autors se centren en set aspectes.

- A diferència de les commodities, els actius financers són construccions socials en què la propietat i el control es fonamenta en la capacitat legal de poder exercir els drets adquirits, que en general es materialitzaran en el futur.

Cal remarcar que la modificació del marc legal pot transformar un actiu en un altre de diferent, i per tant amb un valor econòmic distint. És doncs important tenir la seguretat jurídica que aquests canvis no es produiran de forma unilateral (cosa que no passa actualment al mercat d'habitatge de lloguer). Per a les commodities els canvis legals futurs tenen molta menor o nul·la importància.

- També poden incorporar diferents formes de propietat i control, que solen excloure la utilització o benefici per part de tercers per a altres usos alternatius o usos futurs.

Així, en el cas de la propietat intel·lectual (actiu intangible), l'usuari paga exclusivament per la utilització personal però no pot efectuar una transferència a tercers. En el cas d'actius tangibles, com ara un habitatge de lloguer, és obvi que l'ús de l'actiu es modifica amb el procés d'assetització, ja que no té el mateix perfil la persona que compra que la que lloga.

- El més habitual és que incorporin ingressos financers en forma de renda al llarg d'un horitzó temporal.

Cal remarcar que, al marge de percebre les rendes, també solen existir opcions més o menys ràpides de liquiditat que permeten vendre els actius financers com si fos una comodity. Per tant, no hi ha garanties que els actius financers no s'amortitzin anticipadament i desapareguin del mercat (cosa que està passant amb els habitatges de lloguer).

- Els actius financers tenen una lògica d'oferta i demanda diferent de les commodities que, en general, estan creades per a la venda immediata.

Per tant, el preu que pagui un comprador consumidor no ha de coincidir amb el que està disposat a pagar un comprador inversor, ja que la forma de fixació de preus no coincideix necessàriament.

- Els actius financers, a diferència de les commodities que es valoren a preu de mercat en funció d'oferta i demanda, es valoren en funció de les futures expectatives d'ingressos actualitzats al moment present.

Cal remarcar que quan hi ha un col·lateral que a més és una comodity, com és el cas de l'habitatge, hi pot haver un arbitratge entre ambdues valoracions. Així si el valor del col·lateral al mercat creix i per altra banda es limiten els fluxos que genera l'actiu (lloguers) hi haurà una tendència racional a retirar pisos de lloguer i posar-los en venda.

- I el seu valor (actiu financer) no depèn d'una qualitat intrínseca de l'actiu; per contra, varia en funció de l'estructura temporal dels fluxos i de diferents paràmetres que incideixen en la valoració.

Així, un paràmetre com la TIR que relaciona els fluxos de l'actiu amb el preu actual, és molt important per equilibrar el mercat, i no consta que els legisladors, quan posen un topall al preu del lloguer, ho hagin tingut en compte fins ara.

L'última diferència que plantegen els autors és una mena de corol·lari del que s'ha exposat anteriorment:

- El valor d'un actiu financer és essencialment dinàmic en funció de les pròpies característiques i de la gestió que efectuen diversos agents socials, interns (gestors de l'actiu) i externs (analistes financers, gestors de valors, reguladors, juristes i universitats).

Es posa doncs de rellevància la importància dels diferents actors socials i dels entorns macroeconòmics concrets per explicar l'evolució del procés d'assetització. Al nostre parer, entre aquests actors socials s'haurien d'incloure els actuaris, que són els que, en funció de les regulacions existents, poden modelitzar la manera com s'interrelacionen tots els paràmetres que incideixen en la valoració dels fluxos de l'actiu en la seva relació amb el col·lateral.

Tradicionalment, els actuaris hem après a valorar actius i passius financers contingents. L'actual procés creixent d'assetization significa que “més coses” són susceptibles de generar fluxos financers i independentment de posicions ideològiques, el procés de valoració hauria de ser essencialment actuarial.

Al nostre parer, el qüestionament social que planteja actualment l'assetització es fonamenta en la regulació dels col·laterals, que és responsabilitat exclusiva del legislador, però que hauria de ser consensuada perquè es tingués la seguretat jurídica que serà estable durant força temps.

La importància de regulació dels col·laterals: el cas de l'habitatge

Amb anterioritat al procés d'assetització d'una “cosa”, aquesta és un bé tangible (per exemple, un habitatge) o intangible (una propietat intel·lectual), però mitjançant el procés d'assetització es transforma en un actiu financer que tindrà capacitat de generar fluxos futurs i a partir d'aquell moment el seu preu estarà referenciat al valor capitalitzat d'aquests ingressos futurs. Aquest procés implica definir uns drets i obligacions que juntament amb el bé mateix constitueixen el col·lateral.

Així Tellmann, a The politics of assetization: from devices of calculation to devices of obligation, remarca que el nexe entre cosa i actiu és el col·lateral, com a conjunt d'obligacions i drets i que han d'estar garantits. I la valoració o preu serà, en part, conseqüència d'aquestes obligacions i drets, tant presents com futurs.

Birch i Ward, a Assetization and the 'new asset geographies', incideixen a remarcar les disrupcions que en el procés d'assetització provoquen les incerteses espacial-temporals. Així, encara que la “cosa” com a ens no es modifiqui, la modificació del termini de l'actiu o dels fluxos futurs en modifica el col·lateral i lògicament la valoració .

Òbviament, el col·lateral també es modifica si es modifiquen les normes legals aplicables, o les percepcions psicològiques dels diferents agents, cosa que acaba influint en la valoració financera. Així, si ens centrem en l'habitatge de lloguer, el simple fet que hi hagi una inseguretat jurídica sobre el cobrament futur dels fluxos també incideix en el valor del col·lateral.

La reglamentació dels col·laterals és molt important en tots els processos d'assetització i els poders polítics són els responsables que sigui clara, equilibrada i compatible amb el benestar social. I aquesta regulació és una part important del procés de valoració que relaciona fluxos futurs i valor actual.

A Espanya, el conflicte més candent, relatiu a la regulació d'un col·lateral concret és el de l'habitatge de lloguer.

Els espanyols sempre han estat partidaris de tenir habitatge en propietat i si la situació econòmica els ho permet també posseir una segona residència. Per tant, és normal que per diverses circumstàncies (per complementar la pensió de jubilació, per trasllat de residència, etcètera), part d'aquests habitatges siguin assetitzats en algun moment i acabin al mercat de lloguer.

Actualment ja hi ha productes financers per obtenir rendiments periòdics de l'habitatge habitual, com és el cas de la hipoteca inversa, però el lloguer permet generar ingressos durant un horitzó temporal indefinit i manté la capacitat de revertir l'operació sense el cost d'interessos que genera la hipoteca inversa.

Però, a més del desig de les persones de disposar d'habitatge en propietat, també decisions polítiques i entorns macroeconòmics, incideixen en els processos d'assetització. Una política monetària de tipus d'interès baixos i d'increments salarials escassos ha fet que el preu de l'habitatge com a actiu real hagi crescut molt més que els ingressos de les eventuals persones que podrien decidir comprar o llogar aquests habitatges.

Com bé reflecteixen Adkins, Cooper i Konings, a Habitatge. la nova divisió de classe; posseir un habitatge, o haver de pagar un lloguer genera una divisió entre dues subclasses socials: propietaris i llogaters; encara que aquestes persones tinguin el mateix nivell d'estudis i uns ingressos similars, el propietari d'un habitatge (potser heretat o comprat amb ajuda dels pares) serà classe mitjana i l'arrendatari, cobrant el mateix, serà classe baixa (o gairebé pobre si el lloguer és molt elevat).

En la nostra opinió, el conflicte sorgeix per una valoració financera dual. L'arrendatari que lloga un habitatge tendeix a valorar-lo com un bé tangible (imprescindible per a una vida digna) en funció del percentatge que representa el lloguer respecte dels seus ingressos presents, sense plantejar-se cap escenari futur. L'arrendador considera l'habitatge que lloga com el col·lateral d'una operació financera: la substitució d'un valor present de l'habitatge vers uns ingressos presents i la seva evolució futura en un escenari determinat de tipus d'interès.

L'equilibri entre les dues maneres de valorar és difícil. Si els legisladors regulen els ingressos financers derivats d'aquesta operació d'assetització (lloguers) en funció del que puguin pagar els eventuals llogaters probablement la rendibilitat (TIR) obtinguda per l'arrendador serà baixa respecte al valor del col·lateral i els arrendadors inversors acabaran desviant els seus recursos a altres actius financers, cosa que implicarà retirar pisos de lloguer del mercat.

Per aconseguir un equilibri s'haurien de valorar els ingressos financers des d'una perspectiva financer actuarial, d'acord amb uns criteris reguladors del col·lateral (que haurien de ser diferents dels actuals) que donessin seguretat jurídica als ingressos esperats, cosa que portaria als inversos a exigir una rendibilitat esperada més baixa que l'actual. És a dir, que l'actiu financer generat es pogués arribar a considerar una inversió lliure de risc, cosa que actualment no passa.

L'assetització inversa, solució a certs problemes socials. El cas de les YieldCos

L'assetització tradicional és un procés mitjançant el qual una “cosa” es transforma en un actiu financer; per tant, la cosa és prexistent al procés d'assetització.

L'assetització inversa (Reverse Assetization) no exigeix preexistència. Primer s'identifiquen uns potencials fluxos financers futurs i s'incorporen mitjançant un procés regulador adequat en un nou tipus d'actiu financer, que uns inversors eventuals vulguin adquirir reïficat en nova “cosa” o col·lateral d'aquests fluxos financers. El procés té sentit si aquest col·lateral ajuda a solucionar certs problemes socials a un cost financer assumible i raonable en funció del risc que es corri. Per tant, prèviament s'ha identificat aquest problema: escassetat d'habitatges de lloguer assequibles o necessitat d'una descarbonització ràpida per abordar el canvi climàtic.

Hi ha algunes experiències que s'assemblen a la idea que acabem de plantejar. Neyland i Milyaeva a Assetization as a means to solve public problems: the research excellence framework and competitive future-making, analitzen com els estats poden alliberar-se de finançar els elevats costos dels estudis superiors dels seus ciutadans articulant una àmplia oferta de préstecs personals que els egressats tornaran posteriorment, un cop s'hagin incorporat al mercat laboral. Això vol dir assetitzar l'educació superior.

Se suposa que els estudis superiors permetran als egressats millorar els seus ingressos futurs durant tota la vida laboral. D'acord amb el plantejament que proposem, la part incremental d'aquests ingressos futurs respecte a les persones sense estudis poden constituir un (nou) actiu que es pot reïficar en un préstec d'estudis que les entitats financeres ofereixin als joves que ho necessitin.

La teoria és correcta però a la pràctica ja han sorgit problemes. Als Estats Units, la implementació d'aquests préstecs ha acabat generant seriosos problemes ja que molts egressats en acabar els estudis han estat incapaços d'amortitzar el préstec, i el problema social ha arribat a ser tan important que el president Biden va condonar, sota determinades condicions, el deute d'una part dels préstecs impagats.

Aquest fracàs concret no invalida de cap manera el procés d'assetització inversa, només demostra la importància que hi hagi una bona regulació i també que hi hagi una valoració actuarial que incorpori les probabilitats d'impagament del préstec i defineixi les condicions objectives de condonació del deute sota determinats supòsits.

Una altra experiència, relacionada també amb el concepte d'assetització inversa, que sí que resulta exitosa, és el que comenten Yüksel et al. A A novel-fuzzy decisión-making approach to pensión fund investments in renewable energy.

La descarbonització és un problema social important que requereix molts recursos financers per a la posada en marxa de projectes d'energies renovables. Però un cop en funcionament generaran recursos financers durant molts anys, que es poden considerar actius financers.

Si l'energia que es produirà es ven per endavant a organismes públics o grans empreses consumidores a preus ja pactats, que tenen l'obligació d'adquirir-la en determinades quantitats a aquests preus, es redueix gairebé totalment la volatilitat dels fluxos financers i el tipus d'interès exigit a la inversió es redueix sensiblement.

Sota aquestes premisses, aquests fluxos d'actius garantits poden ser interessants per a fons de pensions que volen obtenir ingressos segurs durant llargs períodes de temps. Però els fons òbviament no gestionaran els projectes energètics, la gestió recau en empreses elèctriques amb experiència que controlen, per exemple, el 51% del projecte i cedeixen el 49% a una altra empresa YieldCo[1], en que inverteixen els fons de pensions.

Aquesta estructura d'ingressos futurs, que constitueix el negoci d'una YieldCo, és un col·lateral nou que permet, juntament amb la part de la inversió de l'empresa elèctrica, l'existència d'un nou actiu real, per exemple, un parc eòlic, que al marge de ser una inversió financera té la funció social d'ajudar el problema de la descarbonització sense comprometre recursos públics.

Per tant, l'assetització no és en essència bona ni dolenta, depèn dels objectius als quals ha de servir i d'una regulació adequada, que en haver de gestionar fluxos d'ingressos futurs vers les inversions presents, en entorns incerts, ha de tenir un suport financer actuarial important.

La utilització de YieldCos podria utilitzar-se per analogia per ajudar a solucionar el problema de l'habitatge de lloguer sense necessitat de la inversió de recursos públics (escasos) en la construcció d'habitatge social.

La construcció d'habitatge de lloguer, igual que els projectes d'inversió en energia eòlica, són a llarg termini i necessiten, per poder atreure inversors com fons de pensions, un marc legal estable durant llargs períodes de temps i un retorn (TIR) d'acord amb la inversió assumida, que hauria de tenir un risc mínim per a l'inversor i per tant els organismes reguladors haurien de garantir els impagaments de lloguers que es poguessin produir.

Bibliografia

Adkins, L.; Cooper, M. y Konings, M. (2024). Vivienda. La nueva división de clase. Madrid: Lengua de Trapo.

Birch, K. (2020). “Technoscience Rent: Toward a Theory of Rentiership for Technoscientific Capitalism”. Science, Technology, & Human Values. 45(1): 3-33.

Birch, K. y Muniesa, F. (2020). Assetization: Turning Things Into Assets in Technoscientific Capitalism. Cambridge. Massachusetts: The MIT Press.

Birch, K. y Ward, C. (2024). “Assetization and the ‘new asset geographies’”. Dialogues in Human Geography. 14(1): 9-29.

Neyland, D. y Milyaeva, S. (2025). “Assetisation as a means to solve public problems: the research excellence framework and the competitive future-making”. Learning, Media and Technology. 50(1):61-74. https://doi.org/10.1080/17439884.2024.2414066

Yüksel, S. et al. (2025). “A novel-fuzzy decisión-making approach to pensión fund investments in renewable energy”. Financial Innovation. 11:18. https://doi.org/10.1186/s40854-024-00703-6

Tellman, U. (2022). “The politics of assetization: from devices of calculation to devices of obligation”. Distinktion: Journal of Social Theory. 23(1): 33-54. https://doi.org/10.1080/1600910X.2021.1991419

[1] YieldCo és una empresa que té com a finalitat operar actius generadors d'energia, generalment renovable, que genera fluxos de caixa predictibles que comercialitza mitjançant contractes a llarg termini. Aquestes empreses es creen com a vehicles d'inversió per obtenir capital i finançar la construcció i el manteniment de projectes energètics. Solen distribuir als seus accionistes els beneficis, molt predictibles, en forma de dividends.

article

Olga Torrente Pascual

Participant en el Panell (actuaris) expost de la Comissió de Seguiment del Barem d'accidents de circulació, membre de l'Observatori Actuarial del Sistema de Valoració dels danys i perjudicis causats a les persones en accidents de circulació de l'Institut d'Actuaris Espanyols.

Al BOE del 25 de juliol de 2025 es publica la Llei 5/2025, de 24 de juliol, per la qual es modifiquen el text refós de la Llei sobre responsabilitat civil i assegurança en la circulació de vehicles de motor, aprovat pel Reial Decret Legislatiu 8/2004, de 29 d'octubre, i la Llei 20/2015, de 14 de juliol, d’ordenació, supervisió i solvència de les entitats asseguradores i reasseguradores.

En una mateixa Llei tenim la modificació de dues lleis que afecten el sector assegurador, però en aquest article farem referència únicament a la modificació que actualitza el sistema de valoració de danys personals i que també persegueix reflectir la Directiva UE 2021/2118[1].

Els canvis busquen millorar la protecció de les víctimes d'accidents de trànsit i ampliar la protecció a un nombre més gran de vehicles afectats.

L'article primer de la Llei 5/2025 recull les cinquanta-una modificacions (apartats) de la Llei sobre responsabilitat civil i assegurança en la circulació de vehicles de motor, aprovat pel Reial Decret Legislatiu 8/2004, de 29 d'octubre.

La Llei 5/2025 ha entrat en vigor el 26 de juliol de 2025 llevat[2] del següent:

- (Apartat 3) Pel que fa a l'expedició de certificació acreditativa[3] dels sinistres de què es derivi responsabilitat civil, 26 de juliol de 2025 o, si és posterior, a partir de la data d'aplicació de la normativa europea que especifiqui el contingut de les certificacions esmentades.

- (Apartat 19) Actualització conforme a IPC[4]: produirà efectes a partir de l'1 de gener següent a l'entrada en vigor de la llei.

- (Apartat 19) Les modificacions relatives al sistema de valoració de danys i perjudicis del Títol IV, s'aplicaran als accidents de circulació ocorreguts a partir de 26 de juliol de 2025 (art. 38.2), sense perjudici del que preveu l'art. 49.2 en referència a les taules de lucre cessant i ajuda de tercera persona.

- Disposició addicional primera: Assegurança obligatòria de responsabilitat civil per a vehicles personals lleugers que no estiguin inclosos en el concepte legal de “vehicle de motor”, el 2 de gener de 2026, llevat que una norma reglamentària fixi data anterior.

Moltes d'aquestes modificacions de la Llei estan entre les 50 recomanacions que es van assolir per unanimitat a l'Informe Raonat de la Comissió de Seguiment del Barem (2019-2020).

D'aquestes 50 recomanacions, algunes eren sobre aspectes econòmics actuarials, que principalment els actuaris havíem posat de manifest en el nostre estudi i aplicació del barem durant aquests primers anys des de l'entrada en vigor l'1 de gener de 2016, bàsicament en la quantificació de les indemnitzacions dels perjudicis patrimonials (lucre cessant i dany emergent).

Doncs bé, la metodologia de valoració actuarial de les indemnitzacions patrimonials, la interpretació de certs conceptes clau per calcular les indemnitzacions com és què s'entén per ingressos nets, així com la modificació de certes hipòtesis de càlcul de les indemnitzacions per lucre cessant i dany emergent ja es van incorporar a les vigents Bases Tècniques Actuarials (Ordre ETD/949/2022, de 29 de setembre. Annex: Bases tècniques actuarials. Criteris que regeixen l'actualització de les bases tècniques actuarials) i van donar lloc a les quanties de les taules de lucre cessant (mort i seqüeles), ajuda de tercera persona i taules tècniques (TT1, TT2 i TT3) publicades al Reial Decret 907/2022, de 25 d'octubre.

En aquesta llei per això, es matisen alguns aspectes de les taules de lucre cessant en cas d'incapacitat total incrementant el percentatge de perjudici i s'aclareix el multiplicant en cas de lesionats amb dedicació a les feines de la llar de la unitat familiar.

La Llei 5/2025 al seu Annex inclou les taules indemnitzatòries que recullen les modificacions del Títol IV[5] i que han entrat en vigor, amb les excepcions manifestades a la disposició final novena apartat 1b) i 1c).

Es pot destacar que les indemnitzacions es veuen incrementades econòmicament, entre altres casos, per la pujada d'hores a les ajudes per tercera persona a les víctimes. Per exemple, per a les persones que hagin quedat en estat vegetatiu, sense mobilitat, o connectats a un respirador automàtic, puja de 16 a 24, cobrint-se el dia complet.

Es milloren també les indemnitzacions per lucre cessant per incapacitat total per a aquells lesionats de més de 45 anys, que en no tenir incapacitat permanent absoluta poguessin treballar per complementar la pensió pública, però que la realitat del mercat laboral fa difícil la seva reincorporació a una feina.

Però hi ha una millora especialment significativa, que és respecte a les persones que es dediquen a tasques no retribuïdes de la llar, i es creen per a aquestes persones una taula específica, que millora les indemnitzacions i la protecció d'aquestes persones si són víctimes d'un accident de trànsit.

| Indemnitzacions per causa de mort . |

| Taula 1.A Perjudici personal bàsic. |

| Taula 1.B Perjudici personal particular. |

| Taula 1.C Perjudici patrimonial. |

| Taula 1.C.1.H Lucre cessant del cònjuge (mort amb dedicació a tasques de la llar). |

| Taula 1.C.1.H.d Lucre cessant del cònjuge amb discapacitat (mort amb dedicació a tasques de la llar). |

| Taula 1.C.2.H Lucre cessant del fill/a (mort amb dedicació a tasques de la llar). |

| Taula 1.C.2.H.d Lucre cessant del fill/a amb discapacitat (mort amb dedicació a tasques de la llar). |

| Taula 1.C.3.H Lucre cessant del pare/mare (mort amb dedicació a tasques de la llar). |

| Taula 1.C.4.H Lucre cessant del germà/na (mort amb dedicació a tasques de la llar). |

| Taula 1.C.4.H.d Lucre cessant del germà/na amb discapacitat (mort amb dedicació a tasques de la llar). |

| Taula 1.C.5.H Lucre cessant de l'avi/a (mort amb dedicació a tasques de la llar). |

| Taula 1.C.6.H Lucre cessant del nét/a (mort amb dedicació a tasques de la llar). |

| Taula 1.C.6.H.d Lucre cessant del nét/ada amb discapacitat (mort amb dedicació a tasques de la llar). |

| Taula 1.C.7.H Lucre cessant del propparent (mort amb dedicació a tasques de la llar). |

| Taula 1.C.7.H.d Lucre cessant del propparent amb discapacitat (mort amb dedicació a tasques de la llar). |

| Taula 2.A.1 Barem mèdic classificació i valoració de les seqüeles. |

| Taula 2.A.2 Barem econòmic. |

| Taula 2.B Indemnització per seqüeles - perjudici personal particular. |

| Taula 2.C Indemnització per seqüeles - perjudici patrimonial. |

| Taula 2.C.2 Hores diàries de necessitat ajuda de tercera persona segons seqüela de l'article 123. |

| Taula 2.C.3 Necessitat d’ajuda de tercera persona. |

| Taula 2.C.4 Lucre cessant per incapacitat per realitzar qualsevol feina o activitat professional (absoluta). |

| Taula 2.C.4.H Lucre cessant per incapacitat per realitzar qualsevol feina o activitat professional (absoluta) i dedicació a tasques de la llar. |

| Taula 2.C.5 Lucre cessant per incapacitat per fer la seva feina o activitat professional (total). |

| Taula 2.C.5.H Lucre cessant per incapacitat per realitzar la seva feina o activitat professional (total) amb dedicació a feines de la llar. |

| Taula 2.C.6 Lucre cessant per incapacitat que doni origen a una disminució parcial d'ingressos en l'exercici de la feina o activitat habitual (parcial). |

| Taula 2.C.7 Lucre cessant per incapacitat absoluta de lesionats pendents d'accedir al mercat laboral. |

| Taula 2.C.8 Lucre cessant per incapacitat total de lesionats pendents d'accedir al mercat laboral. |

| Taula 3. Indemnitzacions per lesions temporals. |

| Taula Tècnica Esperances de vida (TT2). |

Hem de manifestar que no es publiquen totes les taules a l'Annex de la Llei 5/2025, per la qual cosa les no publicades referents al lucre cessant per mort que són la Taula 1.C.1 a la Taula 1.C.7.d, s'ha d'obtenir la quantia indemnitzatòria de la taula continguda al Reial Decret 907/2022, de 25 d’octubre.

Tanmateix, la Llei 5/2025 inclou noves taules, per als perjudicats per la mort d'una víctima que no obtenia ingressos per dedicar-se en exclusiva a les feines de la llar de la seva unitat familiar (taules 1.C.H) i de la mateixa manera per a aquells lesionats que no obtenia ingressos per dedicar-se en exclusiva a les feines de la llar (taules 2.C.4.H i 2.C.5.H), per la modificació introduïda a l'article 84 que inclou l'apartat 3 i per les modificacions dels articles 131 i 132.

La Taula 2.C.3 Necessitat d'ajuda de tercera persona, varia per la modificació de l'article 123.4 que arrodoneix la fracció a la mitja hora més alta, s'amplia la necessitat fins a 24 hores al dia i s'han introduït “suavitzats”.

La taula 2.C.5 de lucre cessant per incapacitat permanent total, ha variat per la modificació del percentatge de pèrdua d’ingressos del lesionat en funció de ledat: 55% per als menors de 45 anys, un 70% per als lesionats entre 45 i 54 anys i un 90% per a aquells amb 55 anys o més.

També es modifica la taula 2.C.7 que incorpora el percentatge de pèrdua d'ingressos d'1,5 vegades el Salari mínim interprofessional en funció de l'edat assolida (55% fins als 45 anys, un 70% per als entre 45 i 54 anys i un 90% amb 55 anys o més); també es modifica la taula 2.C.8.

La taula 2.C.4, 2.C.6 i la Taula Tècnica Esperances de vida (TT2) no s'han modificat però s'inclouen a l'Annex de la Llei 5/2025.

Considero que hi ha circumstàncies excepcionals adequadament justificades perquè es publiqui la modificació de les Bases Tècniques Actuarials, atesa la important modificació del Títol IV i actualització de les Taules, que s'han elaborat a partir de nous criteris, per la qual cosa sí hem d'esperar a la revisió de les bases tècniques actuarials el 2027[6] (última revisió de l'Ordre ETD/949/2022, de 29 de setembre), en aquells supòsits en què les indemnitzacions referents a perjudicis patrimonials que, com el lucre cessant o el dany emergent per necessitat d'ajuda de tercera persona, quan els perjudicats puguin acreditar que els correspon una major indemnització de la que la Llei preveu a les taules de l'annex de Llei 5/2025, i requereixin d'una valoració actuarial individualitzada mitjançant un informe actuarial realitzat i subscrit per un actuari (criteris 8 i 11 de les Bases Tècniques Actuarials. Ordre ETD/949/2022, de 29 de setembre), no es disposarà d'aquests criteris.

Les tres excepcions aplicables a les taules. Necessitat d’estudi actuarial.

Continuen sent els mateixos supòsits a la Llei 5/2025 on es contempla la possibilitat que el perjudicat reclami una indemnització diferent de la quantificada a les Taules 1.C i 2.C, si acredita un perjudici diferent de l'estimat però només en els supòsits en què les “compensacions” o “prestacions públiques” siguin nul·les, és a dir, el perjudicat no compleix els requisits per percebre pensió pública o bé perquè la que percep és diferent de la calculada segons les Bases Tècniques Actuarials[7]. Aquests són els articles de la Llei que recullen aquesta opció per part del perjudicat:

- 88.3 lucre cessant per mort,

- 125.6 indemnització per ajuda de tercera persona i

- 132.4 lucre cessant per seqüeles.

Són aquests casos quan neix la necessitat/possibilitat d'una pericial actuarial[8], una valoració actuarial individualitzada per determinar la quantia de la indemnització. Està previst a l'Ordre EDT/949/202, de 29 de setembre, a l'ANNEX. Bases tècniques actuarials. Criteri 11 que regeixen l'actualització de les bases tècniques actuarials.

- Per acreditar el dret del perjudicat d'acord amb els articles 88.3, 125.6 i 132.4 del text refós de la Llei sobre responsabilitat civil i assegurança en la circulació de vehicles de motor, en aquells casos que conforme al punt anterior necessiti de càlcul actuarial, així com en els supòsits de la taula TT3 en el cas de r>20 o r<1 (sent r la periodicitat anual del recanvi de pròtesi), caldrà presentar un informe actuarial que s'ajusti als criteris i models de càlcul establerts per les bases tècniques actuarials. L'informe actuarial serà realitzat i subscrit per un actuari .

La intervenció amb un informe actuarial realitzat i subscrit per un actuari, en aquells supòsits previstos per la Llei en les quals els perjudicats acrediten que les “compensacions” o “prestacions públiques” són diferents de les calculades segons les Bases Tècniques Actuarials, determinant una indemnització diferent de la quantificada en el que s'aconsegueix de la bàsica a la Taula 1.C i 2.C, pretén acostar-se a aconseguir el principi bàsic que ha de complir la indemnització del dany corporal; la finalitat del qual és aconseguir la total indemnitat dels danys i perjudicis patits per situar la víctima/perjudicat en una posició el més semblant possible a la que hauria de tenir de no haver-se produït l'accident .

De moment només és en aquests supòsits, però es podrien obrir noves finestres i que la intervenció de l'actuari s'ampliï a altres supòsits per aconseguir aquest principi bàsic.

[1]Directiva (UE) 2021/2118 del Parlament Europeu i del Consell de 24 de novembre del 2021 per la qual es modifica la Directiva 2009/103/CE relativa a l'assegurança de la responsabilitat civil que resulta de la circulació de vehicles automòbils, així com al control de l'obligació d'assegurar aquesta responsabilitat.

[2]Disposició final novena.

[3]Art. 2.7

[4]Art. 49.1

[5] sistema de valoració de danys i perjudicis.

[6]Art. 48.2

[7]Defunció: Pensió de viduïtat o orfandat. Incapacitat: pensió d'incapacitat permanent total o absoluta. Ajuda de Tercera persona: quantia dependència en funció del nombre d'hores.

[8]Fora d'aquests casos previstos legalment, si s'observen errors o desajustos entre les taules i les disposicions normatives, cal sol·licitar una perícia que recalculi el perjudici d'acord amb el text articulat.

Ja és hora de dir-ho: la directiva d'informació sobre sostenibilitat que obliga les empreses a revelar informació exhaustiva sobre el seu acompliment ambiental, social i de govern corporatiu, aprovada per àmplia majoria al Parlament, el Consell i posada en reglament delegat per la comissió com una palanca clau per implementar el Green Deal europeu ha tingut una frenada en sec. Per disseny o per desastre, molta feina ja avançada ha acabat al voral. Cursos, webinars, informes, solucions màgiques... tot un ecosistema que havia florit a la calor d'una directiva que, avui, quan semblava tancada, la Comissió Europea va decidir sobtadament un canvi de direcció, argumentant que la competitivitat i el creixement són més importants per a aquest mandat renovat. I el més curiós: moltes asseguradores petites i mitjanes, si els plans de desregulació de la CE i les tendències governants prosperen, ni estan ni estaran obligades a reportar sota aquesta norma en anys.

Qui ho diu?

La mateixa Comissió Europea. La proposta Omnibus, publicada el juny de 2024, introdueix canvis substantius als límits i a l'abast de la CSRD i la directiva de Due Diligence (la directiva ja aprovada a nivell Europeu que estableix la responsabilitat de les empreses europees a les seves cadenes de valor globals), amb una mesura ja aprovada pels colegisladors anomenada "stop the clock " que a les Entitats d'Interès Públic (EIPs, asseguradores incloses) de menys de 500 treballadors els diu, on vaig dir l'any que ve, vaig voler dir en dos anys. I compte, no parlem d'una moratòria tècnica: parlem d'una revisió estratègica que posa en pausa el calendari i redueix el volum d'informació a reportar. És a dir, ens trobem en molts casos corrent una cursa que ni tan sols havia començat, amb la pistola de partida de la Comissió Europea fent fum, però amb un somriure i dient, bé, se'm va escapar el tret.

Però és clar, la CE pot aturar el rellotge, però no pot aturar el temps. Els límits planetaris i els riscos derivats —no només del clima sinó d'altres factors clau com l'escassetat hídrica, la biodiversitat i l'economia circular (allò al que anomenàvem abans escombraries)— tenen efectes financers que no esperen a que a Brussel·les passi alguna cosa. En això hi ha més certesa empírica que a moltes fulles Excel decorades amb logos oficials.

Mentrestant, el mateix Banc Central Europeu intercepta el missatge desregulatori i aclareix que aquest revés en la regulació de sostenibilitat només deixa a les seves entitats supervisades més desproveïdes d'informació, i les deixa sense criteris certs i auditats per prestar 'verd'.

I aleshores a curt termini, què fem amb la sostenibilitat? Perquè aquí ve el que és important: amb CSRD o sense, les asseguradores no poden mirar cap a una altra banda. Els riscos climàtics, socials i de governança hi són, i el que és més important, afectant el negoci. Les catàstrofes climàtiques no demanen cita prèvia i les transicions energètiques afecten de ple el sector assegurador a banda i banda del balanç: inversions i prenedors.

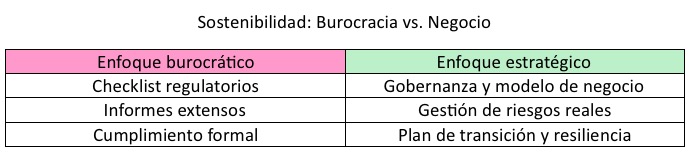

I aquí hi ha el punt: independentment del que passi a la bombolla de Brussel·les, els escenaris climàtics no són més que la intersecció entre probabilitats i impactes. La discussió s'allunya de si cal mesurar o no les emissions de CO2 assegurades –un aspecte encara amb detractors i defensors– sinó portar-lo al terreny de l'ORSA en contemplar l'impacte de la sostenibilitat en la posició de solvència de les entitats equilibrant i adequant els requeriments a la realitat de les companyies. Perquè Solvència II no necessita la CSRD per integrar el risc ESG. De fet, l'EIOPA ja ha deixat clar que aquests riscos s'han d'incorporar. I aquí no hi ha moratòria: si no s'està fent és que s'està incomplint. Perquè la solvència, la de veritat, no es recolza en entelèquies insolvents ni en focs d'artifici reguladors: es recolza en entendre els riscos que importen i en actuar amb criteri.

I això significa que sostenibilitat no és ni màrqueting ni compliance, sinó governança, model de negoci i estratègia inversora. Implica revisar riscos, mirar escenaris, analitzar carteres i exposició i entendre impactes. Implica saber on són els angles morts, què passa si tot va malament, i què passa si va pitjor. És per tant vital que l'exercici d'ORSA no es converteixi, com de fet passa actualment, en mer exercici de compliance on els CROs es dediquin a incloure escenaris climàtics a l'ORSA que afegeixen poc o res al coneixement de l'exposició als riscos ESG de les entitats. Parlar de sostenibilitat de debò implica fer un bon "horizon screening". Identificar quins riscos treuen el cap a l'horitzó (incloent-hi els reguladors, perquè per descomptat que afecten el negoci), quins són rellevants per a la meva cartera, per a les meves operacions, per als meus socis. I a partir d’aquí, traçar un pla de transició. No per quedar bé a l'informe, sinó per mitigar riscos i captar oportunitats. Perquè al final això va de negoci.

I aquest pla de transició no és un document de PowerPoint per a l'auditoria externa. És un mapa de com continuarem guanyant diners en un món que canvia, com protegim les nostres reserves, la nostra reputació i la nostra posició davant de clients, empleats i reguladors. És on es juga el futur del sector. Perquè el que no tingui full de ruta, tindrà un carreró sense sortida..

I si algú dubta que hi hagi una altra manera de fer les coses, que miri el cas del Norges Bank. El fons sobirà més gran del món ha dit alt i clar: "passem de la burocràcia europea perquè no hi ha temps per prendre decisions que hem de prendre avui, nosaltres volem veure els nostres riscos i invertir i desinvertir en funció del que ofereix el futur". No necessiten 1.000 punts de dades per actuar: necessiten informació útil i decisions valentes. Perquè a llarg termini, no importen els dilemes entre materialitat financera i justícia, tots acaben al mateix lloc: generant prosperitat o adonant-nos tard que de vegades les distribucions de probabilitat tenen 'fat tails', i el que crèiem que no passaria ens troba amb l'aigua al coll, literalment.

Mentre que a Brussel·les discuteixen si el marc conceptual ha de tenir una subcategoria “d’impactes col·laterals indirectes no monetitzables però sensibles en àmbits d'alta vulnerabilitat", els riscos fan la seva feina. I com passa sovint, ni avisen ni es disculpen – es monetitzen i són insensibles.

El mercat actuarial sap que no cal tenir por de la dada que no tenim, sinó de la que tenim i no volem mirar.

Què us proposem per començar a entendre els riscos emergents de sostenibilitat a l'hora d'elaborar l'ORSA?

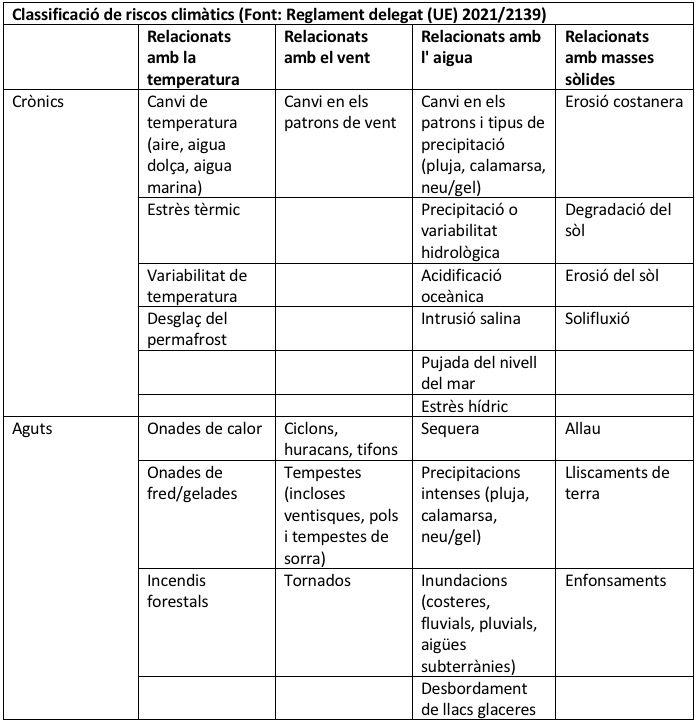

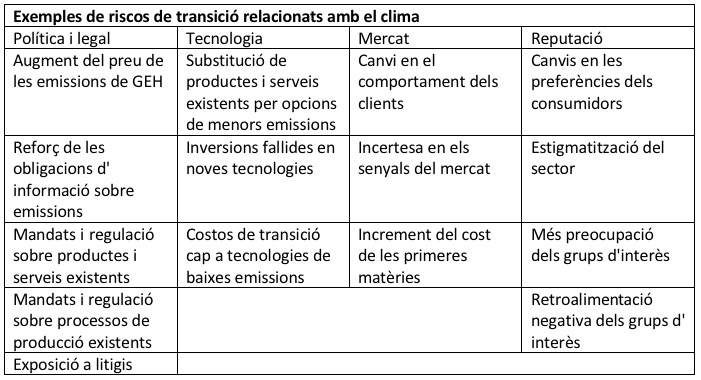

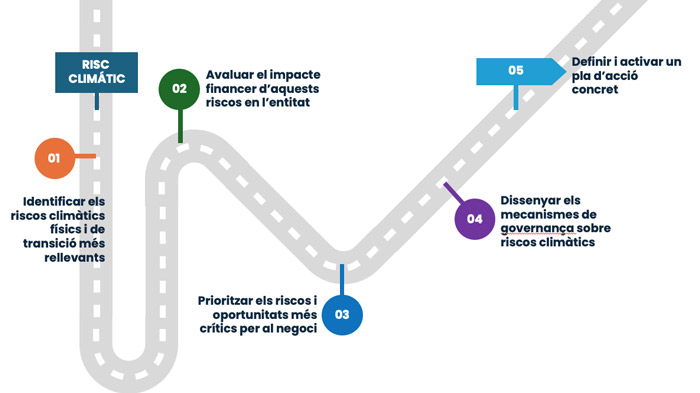

- Identificar els riscos climàtics físics i de transició més rellevants

- Revisar el catàleg propi i les referències internacionals (ex. TCFD, ESRS, IPCC) per no deixar fora riscos emergents tant físics com de transició climàtica.

- Distingir els impactes potencials en inversions i en la cartera assegurada.

- Incorporar a l'anàlisi informació geogràfica i prospectiva sobre fenòmens relacionats amb el clima i involucrar en l'anàlisi les àrees clau per assegurar-ne una visió completa (actuarial, riscos, inversions)

- Avaluar l'impacte financer d'aquests riscos a l'entitat

- Analitzar escenaris plausibles i quantificar impactes sobre reserves, solvència i resultats.

- Integrar la perspectiva de curt i llarg termini, considerant esdeveniments extrems i transicions graduals.

- Revisar la vulnerabilitat d'actius i passius davant d'aquests riscos.

- Prioritzar els riscos i les oportunitats més crítics per al negoci

- Aplicar criteris de materialitat: enfocar els riscos amb més potencial d'afectar l'estabilitat financera.

- Documentar els criteris i els resultats de l'anàlisi per a revisions futures i comprendre la necessitat de canvi en les estratègies, de producte i d'inversió.

- Revisar periòdicament la priorització davant de canvis reguladors, tecnològics o de mercat.

- Dissenyar els mecanismes de governança sobre riscos climàtics

- Integrar la supervisió de riscos climàtics i de sostenibilitat als òrgans de direcció.

- Definir rols i responsabilitats clars en la gestió i el seguiment d'aquests riscos.

- Garantir la formació i conscienciació de l'alta direcció i les àrees clau en mitigació i transició climàtica, associades amb els riscos reals del sector.

- Definir i activar un pla d’acció concret

- Establir mesures de mitigació i adaptació per als riscos més rellevants, tant en inversions com en subscripció i comptar amb mecanismes per mesurar-ne l'efectivitat i l'alineament amb la gana al risc assumit per la companyia.

- Assignar responsabilitats i recursos per a la implementació i seguiment.

- Reportar de manera clara i transparent a la direcció i parts interessades, alineant la comunicació amb estàndards reconeguts.

En resum: menys por a la burocràcia i més focus en allò que importa. Perquè si el sector assegurador vol continuar sent clau en l'estabilitat econòmica i social, val més entendre els riscos que s'acosten. Els passos proposats no són necessàriament senzills, però tampoc suposen una càrrega administrativa innecessària ni una activitat divergent, els riscos i les oportunitats vinculades amb el clima són claus per entendre la trajectòria del sector assegurador en els propers anys.

- Es va incorporar a AXA Seguros Espanya el 1993 i va ocupar diferents llocs de responsabilitat que la van portar el 2019 al seu lloc actual com a CEO de la Companyia. Quins van ser els principals desafiaments a què es va enfrontar com a líder de la companyia?

Doncs quan tot just feia uns mesos que era en el càrrec es va declarar l'epidèmia de la Covid 19, després vam tenir una DANA com Filomena, el volcà de la Palma, anys amb nivells inflacionistes que no s'esperaven, la DANA de València, una apagada sense precedents… crec que he tingut un context d'esdeveniments i situació macroeconòmica mai vistos que han superat les meves expectatives. I en aquest context hem fet un canvi profund a AXA Espanya amb la transformació de la companyia, la compra d'una companyia de Salut i un Hospital a Cantàbria, la posada en marxa d'un grup de centres mèdics, principalment a Catalunya, i l'adquisició i la integració de Credit Mutuel Espanya. La veritat és que no em puc queixar.