Artículos

Ferran Iglesias, Triple A-Risk Finance, nos habla de los fundamentos, funcionamiento y ventajas del Scenario Shuffling.

Carme Negro, Consultoría Quantia, analiza las soluciones financieras ante la pérdida máxima esperada de un evento catastrófico.

Jordi Celma, actuario de seguros, reflexiona sobre la importancia de los activos financieros y la assetización.

Olga Torrente, miembro de la comisión de seguimiento del baremo de accidentes de circulación, nos explica la modificación del baremo de autos.

Luis Piacenza y Ana Díez, Crowe, nos sitúan los nuevos límites y alcance de la CSRD y la sostenibilidad en las aseguradoras.

Entrevista

Olga Sánchez, CEO de AXA Seguros España

“AXA es el fruto de multitud de fusiones e integraciones. De hecho, este 2025 estamos conmemorando el 40 aniversario. En el futuro nuestra intención es seguir consolidándonos como un referente en el sector asegurador español a través del crecimiento y la innovación.”

Actuarios por el mundo

Eduard de Rocafiguera, Actuario en GamaLife. Milán

“El último año de carrera descubrí la importancia y el gran impacto que tienen los seguros en la sociedad actual, y la formación en matemática actuarial y estadística que había detrás. Esto fue lo que me acabó de convencer de que quería seguir por ese camino.”

-

-

-

Scenario Shuffling: Fundamentos, Funcionamiento y Ventajas.

Ferran Iglesias - Triple A-Risk Finance

En el ámbito actuarial y en la gestión de riesgos, los modelos que utilizan ESG juegan un papel crucial al simular una amplia gama de escenarios económicos, pero la simulación de todos estos escenarios para cada póliza o instrumento financiero individual puede resultar muy costosa en términos de tiempo y recursos computacionales. Es aquí donde el concepto de Scenario Shuffling cobra relevancia por sus ventajas en términos de eficiencia y precisión en los resultados.

-

-

Soluciones financieras ante la pérdida máxima esperada de un evento catastrófico.

Carme Negro – Consultoría Quantia

Es necesario el diseño y fortalecimiento de sistemas de protección financiera que sean capaces de atender estos impactos de eventos extremos.

Reflexiones sobre Assetización. Assetización inversa: un enfoque actuarial.

Jordi Celma – Actuario de seguros

El capitalismo del siglo veintiuno no puede explicarse sin analizar la importancia que los activos financieros tienen en la sociedad actual dentro de un creciente proceso de financiarización que nos afecta a todos, particulares y empresas.

Modificación del Baremo de Autos.

Olga Torrente – Miembro Comisión seguimiento baremo accidentes circulación

Con la Ley 5/2025 se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor y la Ley 20/2015, buscando mejorar la protección de las víctimas de accidentes de tráfico y ampliar la protección a un mayor número de vehículos afectados.

-

CSRD y sostenibilidad en las aseguradoras: hablemos claro.

Luis Piacenza y Ana Díez - Crowe

Ya va siendo hora de decirlo: la directiva de información sobre sostenibilidad que obliga a las empresas a revelar información exhaustiva sobre su desempeño ambiental, social y de gobierno corporativo ha tenido un frenazo en seco.

Olga Sánchez, CEO de AXA Seguros España

AXA es el fruto de multitud de fusiones e integraciones. De hecho, este 2025 estamos conmemorando el 40 aniversario. En el futuro nuestra intención es seguir consolidándonos como un referente en el sector asegurador español a través del crecimiento y la innovación.

Eduard de Rocafiguera, Actuario en GamaLife. Milán

El último año de carrera descubrí la importancia y el gran impacto que tienen los seguros en la sociedad actual, y la formación en matemática actuarial y estadística que había detrás. Esto fue lo que me acabó de convencer de que quería seguir por ese camino.

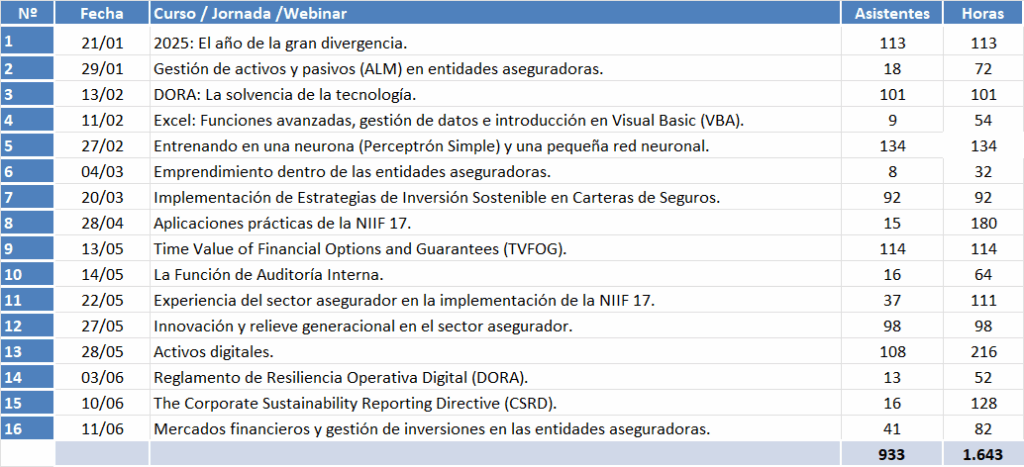

Actividades formativas primer semestre 2025.

En el primer semestre se han organizado 16 actividades entre cursos, jornadas y webinares, con la participación de 933 personas y un total de 1.643 horas de formación impartidas.

En septiembre de 2025, nuestro Colegio completó su proceso electoral, que se celebra cada cuatro años, y constituyó una nueva Junta de Gobierno integrada por: Antonio López (Presidente), Emilio Vicente (Vicepresidente), Antoni Fernández (Secretario), Josefina Alargé (Tesorera), Manuel Pérez (Vocal Presidente de la Sección Profesional), Eva Madroñal (Vocal Presidenta de la Sección de Formación e Investigación) y Teresa Sendra (Vocal Presidenta de la Sección de Relaciones Institucionales).

La nueva Junta inicia su mandato con ilusión, responsabilidad y un firme compromiso con el fortalecimiento de la profesión actuarial, su proyección social y su preparación ante los grandes retos globales. Entre sus prioridades destacan la mejora de los servicios colegiales, el impulso a la formación continuada —uno de los pilares que históricamente ha definido la labor del Colegio— y la promoción de acuerdos internacionales de Mutuo Reconocimiento de la Profesión (MRA). Asimismo, se potenciará la colaboración con otras instituciones para consolidar el papel del actuario como garante del equilibrio técnico y ético en debates regulatorios clave, como la revisión de Solvencia II o la aplicación de la nueva Ley de Inteligencia Artificial. Finalmente, la Junta sitúa la sostenibilidad y el impacto social en el centro de su actuación, incorporando los Objetivos de Desarrollo Sostenible (ODS) y abordando cuestiones esenciales como el futuro de las pensiones, la longevidad y la equidad intergeneracional.

En coherencia con esta visión, la revista ADC21 ofrece en esta edición una mirada actualizada y plural sobre algunos de los temas que marcan la evolución de nuestra profesión. En esta edición, contamos con las siguientes contribuciones:

Ferran Iglesias, Senior Actuarial Consultant en Triple A - Risk Finance, nos presenta el artículo “Scenario Shuffling: Fundamentos, Funcionamiento y Ventajas”, en el que se comenta una técnica innovadora aplicada en modelos ESG (Economic Scenario Generators) que permite optimizar recursos computacionales en simulaciones actuariales sin comprometer la precisión de los resultados. Su aplicación práctica abarca desde la evaluación de solvencia hasta la gestión del riesgo operacional.

Carme Negro, Directora Actuarial de Quantia y asesora de la Asociación Guatemalteca de Instituciones de Seguros (AGIS), en su artículo “Soluciones financieras ante la pérdida máxima esperada de un evento catastrófico” desarrolla los retos que enfrentan los países con baja penetración del seguro ante eventos climáticos extremos, proponiendo estrategias integrales de protección financiera como los seguros obligatorios, reaseguros internacionales y fondos público-privados.

Jordi Celma, actuario de seguros y coordinador de Finanzas de la Facultad de Economía y Empresa de la UAB, reflexiona sobre la “Assetización inversa: un enfoque actuarial”. A través de ejemplos como las YieldCos, plantea cómo los flujos futuros pueden convertirse en activos financieros que contribuyan a resolver problemáticas sociales, como la escasez de vivienda o la transición energética, siempre bajo una regulación actuarial que garantice sostenibilidad y seguridad jurídica.

Olga Torrente actuaria, perito judicial y participante en el Panel expost de la Comisión de Seguimiento del Baremo de accidentes de circulación, así como del Observatorio Actuarial del Sistema de Valoración de los daños personales en accidentes de circulación del IAE analiza las implicaciones de la “Modificación del Baremo de Autos” introducida por la Ley 5/2025. Esta normativa incorpora mejoras en las indemnizaciones por daños personales y abre la puerta a una mayor participación del actuario en la valoración individualizada de perjuicios, reforzando la equidad en la compensación.

Luis Piacenza y Ana Díez, socios de Crowe en las áreas de sostenibilidad y cambio climático, así como de consultoría de seguros, respectivamente, nos ofrecen una visión clara sobre los efectos de la Directiva CSRD en el sector asegurador. A pesar del retraso en su implementación, destacan la necesidad de integrar la sostenibilidad en el ORSA como parte esencial de la solvencia, proponiendo un enfoque actuarial riguroso que permita afrontar los riesgos climáticos y de transición con estrategias resilientes.

La revista recoge una entrevista a Olga Sánchez, CEO de Axa España, en la que nos habla de los principales retos a los que se enfrenta su organización. Entre ellos, los procesos de fusión, los canales de distribución, la digitalización, la cambiante regulación o los factores clave para tener un crecimiento rentable y sólido.

Finalmente, en la sección “Actuarios por el Mundo” de este número, nos acercamos a la trayectoria internacional de Eduard de Rocafiguera, actuario en la compañía GamaLife, especializada en seguros de vida, quien actualmente ejerce su trabajo en la ciudad italiana de Milán.

En el ámbito actuarial y en la gestión de riesgos, los modelos que utilizan ESG (Economic Scenario Generators) juegan un papel crucial al simular una amplia gama de escenarios económicos que afectan el comportamiento de los activos y pasivos de las aseguradoras, fondos de pensiones y otras entidades financieras. Los escenarios generados por estos modelos son fundamentales para calcular el valor presente de las futuras obligaciones, el riesgo de crédito, el riesgo de mercado, entre otros. Sin embargo, la simulación de todos estos escenarios para cada póliza o instrumento financiero individual puede resultar muy costosa en términos de tiempo y recursos computacionales.

Es aquí donde el concepto de Scenario Shuffling cobra relevancia. Este método, que optimiza la asignación de escenarios a instrumentos o pólizas específicas, ha ganado popularidad debido a sus ventajas en términos de eficiencia y precisión en los resultados. En este artículo, exploraremos el funcionamiento del Scenario Shuffling, sus ventajas y aplicaciones, y cómo su implementación puede beneficiar a las entidades financieras y aseguradoras en sus procesos de modelado actuarial y de gestión de riesgos.

¿Qué es el Scenario Shuffling?

El Scenario Shuffling es una técnica utilizada en simulaciones de escenarios económicos que busca reducir la carga computacional al distribuir un conjunto de escenarios generados entre los diferentes instrumentos o pólizas de una cartera sin necesidad de ejecutar todas las simulaciones para cada uno de ellos. En lugar de correr un escenario completo para cada póliza, se asignan escenarios aleatorios a las pólizas de manera secuencial o mediante algún tipo de algoritmo de aleatorización. Esta asignación no tiene que ser estrictamente individual para cada póliza; en lugar de eso, un escenario se puede repetir o distribuir de forma que se aproveche mejor el conjunto total de escenarios.

En el contexto de los modelos que usan ESG, los escenarios simulados representan las posibles trayectorias económicas futuras (inflación, tasas de interés, tasas de crecimiento, etc.) y sus impactos sobre los activos y pasivos de una entidad. Sin embargo, calcular todos los escenarios para cada uno de los instrumentos de la cartera puede llevar mucho tiempo y ser extremadamente costoso. Es aquí donde entra en juego el Scenario Shuffling, ya que permite reducir el número total de simulaciones necesarias al "mezclar" los escenarios de manera eficiente.

Funcionamiento del Scenario Shuffling

El proceso básico de Scenario Shuffling consiste en los siguientes pasos:

- Generación de los escenarios: Se utilizan modelos ESG para generar un conjunto de escenarios económicos. Este conjunto estará formado por 1.000 escenarios.

- Asignación de escenarios a las pólizas: En lugar de ejecutar cada escenario para cada póliza, el Scenario Shuffling asigna los escenarios a las pólizas de manera secuencial.

- Simulación y análisis: Una vez asignados los escenarios, se realiza la simulación para cada póliza con el escenario correspondiente, y se evalúan los impactos económicos para esa póliza en particular.

- Repetición de la simulación (si es necesario): Si el número de pólizas excede al de los escenarios, o si se desea realizar una simulación con más variabilidad, el proceso puede repetirse, generando diferentes asignaciones o permutaciones de escenarios a pólizas.

De esta manera, se reduce significativamente el número de simulaciones necesarias en comparación con la tradicional simulación de todos los escenarios para cada póliza, lo que mejora la eficiencia del proceso.

Ventajas del Scenario Shuffling

El Scenario Shuffling ofrece una serie de ventajas importantes, especialmente cuando se aplica en los modelos estocásticos, que requieren una gran cantidad de simulaciones para evaluar los riesgos financieros. Las principales ventajas de esta técnica incluyen:

1.Reducción de la carga computacional

Uno de los principales beneficios del Scenario Shuffling es la reducción significativa de la carga computacional. En modelos tradicionales, cada escenario tiene que ser ejecutado para cada póliza, lo que implica una cantidad de simulaciones proporcionalmente grande (por ejemplo, 1000 escenarios para 1000 pólizas resultan en 1 millón de simulaciones). Sin embargo, con el Scenario Shuffling, el número total de simulaciones se reduce, ya que no se necesita calcular todos los escenarios para cada póliza. Esto permite realizar simulaciones más rápidas y con menor uso de recursos computacionales, lo que resulta en una mejora en la eficiencia del proceso de modelado.

2.Eficiencia en la simulación de grandes volúmenes de datos

En situaciones en las que se tienen grandes volúmenes de datos, como es el caso de una aseguradora con múltiples tipos de pólizas y productos, el Scenario Shuffling permite simular una cantidad representativa de escenarios para cada tipo de póliza sin necesidad de correr una simulación completa para cada una. Esto es especialmente útil cuando se quiere obtener una visión general de los riesgos en una cartera grande, sin entrar en la complejidad de simular todas las interacciones posibles.

3.Flexibilidad y escalabilidad

El Scenario Shuffling es altamente escalable y flexible, ya que permite ajustar el número de escenarios según el tamaño de la cartera. Si se dispone de un mayor número de escenarios, se puede aumentar la variabilidad de las simulaciones, mientras que, si se tienen recursos limitados, se pueden reducir los escenarios asignando los disponibles de manera más eficiente.

4.Mayor representatividad de los escenarios

En lugar de ejecutar múltiples simulaciones para cada póliza, el Scenario Shuffling distribuye los escenarios de forma aleatoria o secuencial, lo que permite una representación más diversificada de las condiciones económicas posibles. Este enfoque puede ayudar a capturar una variedad de resultados que reflejan diferentes escenarios económicos y su impacto en las pólizas, mejorando la precisión de las predicciones a nivel de cartera.

5.Optimización de los recursos computacionales

El Scenario Shuffling no solo reduce el número de simulaciones, sino que también optimiza los recursos de memoria y tiempo necesarios para ejecutar los modelos. Al distribuir los escenarios de manera eficiente, se facilita la utilización óptima de los recursos disponibles, lo que es clave en ambientes con alta demanda computacional.

6.Facilita el análisis de sensibilidad y optimización

Al permitir la asignación eficiente de escenarios a las pólizas, el Scenario Shuffling facilita los análisis de sensibilidad, donde se pueden observar cómo los resultados cambian bajo diferentes escenarios sin realizar simulaciones exhaustivas. Esto también permite la optimización de parámetros de los modelos, ya que el tiempo de simulación reducido permite probar más configuraciones y evaluar su impacto en el comportamiento de las pólizas.

Aplicaciones Prácticas del Scenario Shuffling

El Scenario Shuffling puede ser utilizado para evaluar diversos aspectos de la gestión de riesgos y la toma de decisiones estratégicas. Algunas de las aplicaciones prácticas de esta técnica incluyen:

1.Evaluación de Solvencia y Riesgo de Crédito

Los modelos estocásticos son esenciales para evaluar la solvencia y el riesgo de crédito de las entidades aseguradoras. Utilizando Scenario Shuffling, es posible realizar simulaciones rápidas de escenarios de estrés económico para determinar cómo afectarán las condiciones de mercado a la solvencia de la aseguradora o a la capacidad de pago de las pólizas, sin necesidad de ejecutar simulaciones complejas para cada escenario.

2.Valoración de Activos y Pasivos

La valoración de los activos y pasivos de una aseguradora bajo diferentes condiciones económicas es otro campo donde el Scenario Shuffling es útil. Mediante esta técnica, es posible realizar simulaciones de escenarios de mercado que reflejan el comportamiento de los activos y pasivos de la aseguradora a lo largo del tiempo, mejorando la precisión de las valoraciones sin una carga computacional excesiva.

3.Gestión de Riesgo Operacional

El Scenario Shuffling también puede ser aplicado a la gestión de riesgo operacional, especialmente cuando se manejan grandes carteras de pólizas o instrumentos financieros. La asignación eficiente de escenarios permite simular diferentes situaciones de riesgo sin la necesidad de ejecutar cada escenario por separado, optimizando la gestión de los recursos y mejorando la capacidad de la empresa para tomar decisiones informadas.

Conclusión

El Scenario Shuffling es una técnica poderosa en el contexto de modelos ESG que permite mejorar la eficiencia computacional al distribuir los escenarios de manera eficiente entre las pólizas y productos de una cartera. A través de este enfoque, las entidades financieras y aseguradoras pueden realizar simulaciones más rápidas y representativas de los riesgos económicos, reduciendo la carga computacional y optimizando el uso de los recursos disponibles.

Las ventajas de esta técnica incluyen una mayor representatividad de los escenarios, una mejor eficiencia en el uso de los recursos computacionales, y una mejora en la precisión de las predicciones del riesgo. En resumen, el Scenario Shuffling ofrece una solución efectiva para evaluar los riesgos financieros en grandes carteras de pólizas y productos, y se presenta como una herramienta clave para las entidades actuariales que buscan mantenerse a la vanguardia en la gestión de riesgos.

Introducción

El siglo XXI se ha marcado por una intensificación de eventos catastróficos de alta magnitud (olas de calor extremo, inundaciones, maremotos, huracanes, terremotos, incendios forestales, pandemias como la COVID-19, entre otros) que, por su carácter extremo, generan no solo pérdidas humanas y sociales, sino también amenazas relevantes para el equilibrio macroeconómico y la capacidad de sostenimiento de los sistemas financieros y sociales.

En los últimos 25 años, esta situación se ha intensificado por un incremento continuo de la frecuencia de eventos catastróficos, en el volumen de pérdidas económicas y en especial en el número de personas afectadas. Este crecimiento está asociado a la influencia de factores de riesgo cada vez más complejos, entre los que se destacan el cambio climático, la expansión impredecible de la exposición de los riesgos, la recurrencia de vulnerabilidades en múltiples dimensiones y la configuración de escenarios multiamenaza y de riesgo integral.

En este contexto, la capacidad de respuesta (resiliencia) se evidencia como un concepto asociado a la sostenibilidad, en tanto que es necesario el diseño y fortalecimiento de sistemas de protección financiera que sean capaces de atender estos impactos de eventos extremos. Como parte de esta protección, las aseguradoras y reaseguradoras son especialmente importantes en diseñar instrumentos de protección, aunque no son suficientes. La brecha de protección del seguro es alta y, por tanto, es fundamental el establecimiento de otros instrumentos que ofrezcan soluciones financieras con esquemas híbridos que constituyan una estrategia eficaz para incrementar la resiliencia de los países y de las instituciones financieras ante estos eventos de gran magnitud.

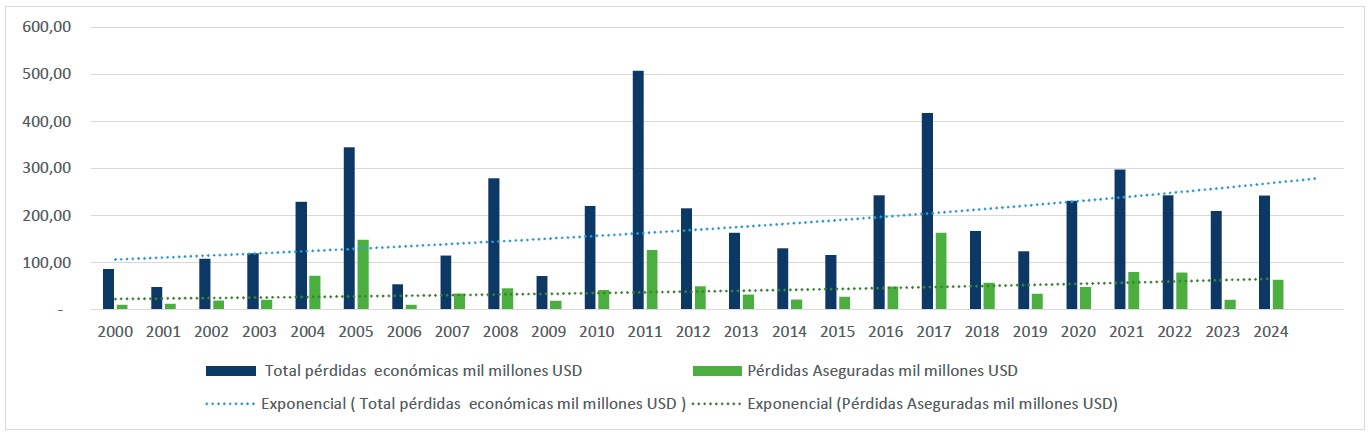

Eventos Catastróficos

En el año 2024, las pérdidas económicas globales estimadas, a consecuencia de eventos catastróficos– informe presentado por AON[1]-, fueron de 368 000 millones de dólares, valores superiores al promedio y las medias móviles registradas de los últimos 25 años, lo que evidencia un crecimiento exponencial del impacto económico de estos eventos extremos.

Alrededor de 94% de estas pérdidas económicas se atribuyen a eventos asociados al cambio climático, principalmente por olas de calor extremo, tormentas intensas, inundaciones, sequías de larga duración e incendios forestales. Este tipo de eventos meteorológicos e hidrológicos ha evidenciado una mayor recurrencia y se ha extendido en distintas regiones del mundo, lo que explica este peso en las cifras totales. En relación con los eventos de origen geofísico- terremotos y deslizamientos de tierras- el impacto económico se estima alrededor de 20.000 millones – valores inferiores a otros años. Sin embargo, son eventos que se caracterizan por una menor frecuencia anual, pero con una elevada severidad configurándolos como riesgos potenciales de gran magnitud.

Estos datos no son únicamente indicadores numéricos. Reflejan un cambio estructural en el tipo de amenazas que más afectan al planeta y a la economía mundial. Mientras los desastres geológicos sueles ser poco frecuente e inciertos, los eventos climáticos extremos muestran una periodicidad cada vez más marcada y con mayor intensidad. Esto incrementa los costos de recuperación y genera una presión adicional sobre los gobiernos, tanto en sus sistemas de protección social y fiscales como en el sector asegurador.

Figura 1. Pérdidas económicas últimos 25 años

Un aspecto central de la protección de las pérdidas económicas es la brecha de protección del seguro. La protección del seguro de las pérdidas en el año 2024 fue de 145.000 millones de dólares, lo que representa una cobertura del 39% del total de las pérdidas económicas ocasionadas por este tipo de eventos catastróficos, generando una brecha de protección del 61%. El aumento de la penetración del seguro y el acceso a mecanismos de protección financiera frente a catástrofes ha provocado que esta brecha se reduzca considerablemente -en el año 2000 era del 78%-. No obstante, la cobertura aseguradora se mantiene por debajo de niveles deseables, evidenciando un diferencial importante entre los daños totales y los efectivamente cubiertos por la actividad aseguradora. Esta brecha no es homogénea entre las distintas regiones del mundo.

Algunos países de América Latina alcanzan una brecha aseguradora de más del 80%, por lo que los gobiernos no cuentan, en su mayoría, con respaldo financiero para cubrir estas pérdidas económicas. Los grupos sociales y las familias deben afrontar los costos de recuperación con medios propios y los gobiernos deben recurrir a la presión fiscal, al endeudamiento externo y otros instrumentos de protección.

El gran desafío no está solo en cuantificar las pérdidas, sino en reconocer las elevadas consecuencias de la inacción. La evidencia muestra que una estrategia económica racional es invertir en la mitigación, la prevención y la adaptación de los riesgos. Continuar ignorando esta tendencia podría llevar a que, en pocos años, las cifras actuales conduzcan a consecuencias mucho más graves para la estabilidad global.

Modelos de evaluación probabilística del Riesgo

Un modelo probabilístico del riesgo (modelos de catástrofe) toma en consideración las distribuciones de probabilidad- en un período determinado- de las pérdidas económicas por sector y región tomando en cuenta la incertidumbre asociada a los parámetros de las pérdidas. Estas evaluaciones son herramientas esenciales para cuantificar las pérdidas máximas probables de un evento catastrófico bajo escenarios hipotéticos y adversos, incorporando el cambio climático.

La construcción de un modelo probabilístico del riesgo puede efectuarse internamente con metodologías apropiadas, tomando en cuenta información histórica de la región, de los eventos ocurridos y las pérdidas reportadas.

Los parámetros adecuados para la evaluación del riesgo son la amenaza (meteorológica, geológica, hidrológica, climatológica, etc.), la exposición (infraestructura, integridad humana, social, etc.) y la vulnerabilidad (económica, social, educativa, etc.).

La adaptación de un modelo de catástrofe a una región concreta requiere de un análisis minucioso del perfil de riesgo propio del territorio. Dicho perfil se construye a partir de diversos factores, como la topografía, geología, densidad poblacional y las características estructurales. Comprender en detalle estos elementos resulta esencial para ajustar y calibrar el modelo con precisión, lo que permite anticipar y evaluar con mayor exactitud los posibles impactos catastróficos de la zona analizada. En definitiva, la integración de datos locales y la contextualización del modelo en función de las particularidades de la zona incrementan tanto la fiabilidad como la utilidad del análisis de riesgos.

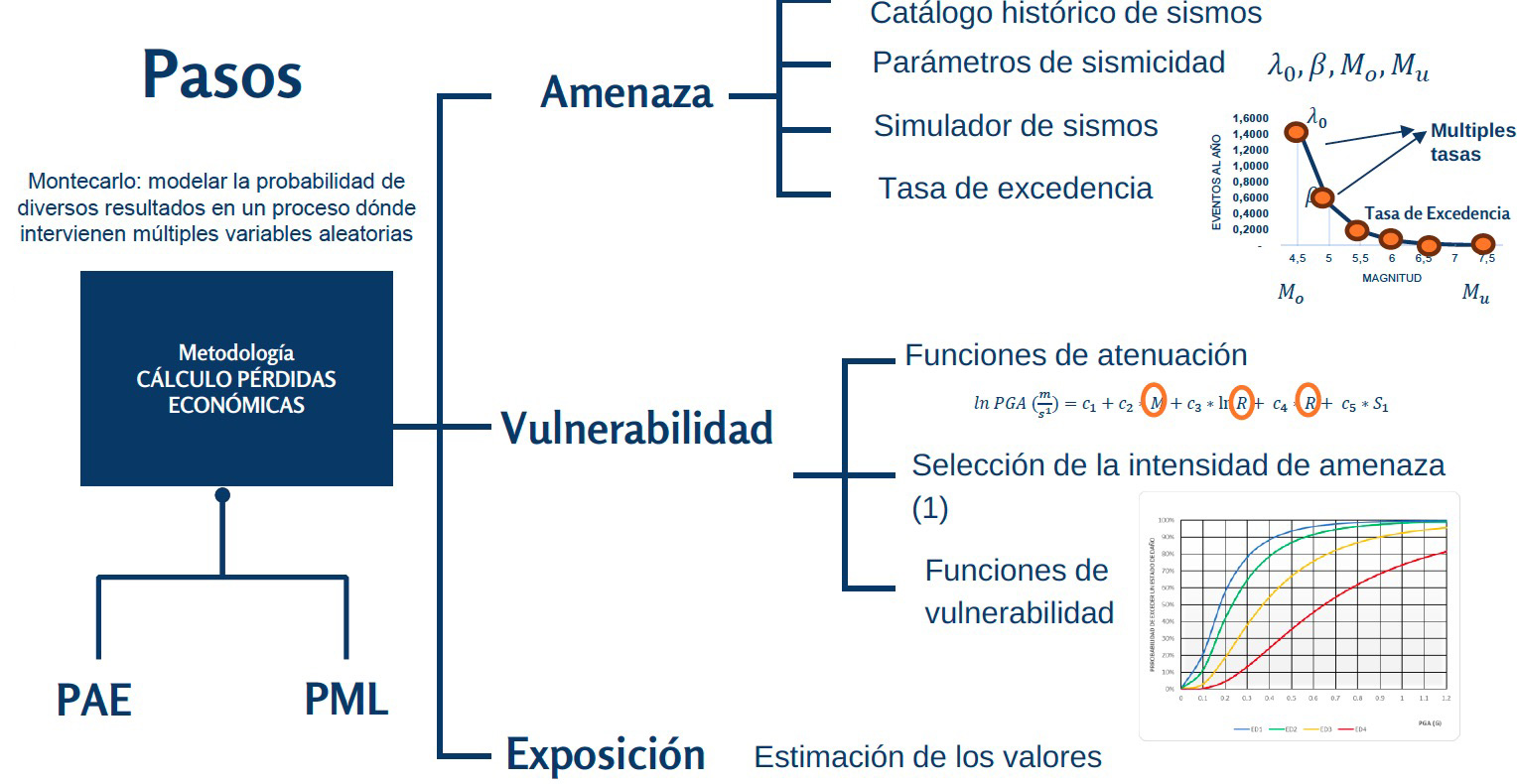

Como ejemplo para el diseño de un modelo de catástrofe de un terremoto en la Ciudad de Guatemala, se desarrolló tomando en cuenta la simulación de las aleatoriedades e incertidumbres aplicando probabilidades combinadas múltiples de los valores de la amenaza, las vulnerabilidades y la exposición para la generación de la pérdida máxima probable. El proceso, a través de la Simulación Montecarlo[2], a seguir fue el siguiente:

- Catálogo de sismos: diseño de catálogo histórico de sismo a través del NEIC (United States Geological Survey (USGS)).

- Parámetros de sismicidad: selección de los parámetros de sismicidad necesarios para el simulador prospectivo de sismos.

- Diseño del simulador de sismo: con el simulador de sismos se obtiene la tasa de excedencia (frecuencia con la que la intensidad de un evento sísmico supera el umbral en un período determinado).

- Asignación de múltiples tasas de excedencia, considerando cada punto de la curva como una variable aleatoria.

- Asignación de las funciones de atenuación, en cada parámetro de la función de atenuación se le asigna una función de distribución para generar múltiples funciones de atenuación que generan intensidades de amenaza sísmica (Aceleración máxima del suelo, PGA)

- Selección de las intensidades de amenaza para aplicar a las funciones de vulnerabilidad por tipo de construcción correspondiente a cada estado de daños definidas como probabilidad de fallo según la intensidad del sismo (PGA), las cuales se expresan en una función de distribución acumulativa logarítmica normal.

- Aplicación de los resultados a la exposición real, activos de la Ciudad de Guatemala.

Esquemáticamente,

Figura 2. Estructura Modelaje de Pérdidas Económicas

Como resultado de la aplicación del modelo se observó que un evento sísmico en la Ciudad de Guatemala puede provocar unos valores de Pérdida Máxima Probable entre 56.480,72 a 96.471,29 millones de quetzales (7.241,11 a 12.368,11 millones de dólares), lo que supondría un retroceso de 10 años en el Índice de Desarrollo Humano. Guatemala está altamente expuesta tomando en cuenta que no dispone de un sistema integral de protección financiera ante eventos de la naturaleza y que tan sólo el 9% de los activos del país están asegurados.

Sistemas de protección financiera

Los sistemas de protección financiera para eventos extremos son instrumentos, políticas y herramientas de transferencia de riesgo diseñadas para proteger a personas, empresas, gobiernos y economías frente a pérdidas económicas significativas provocadas por eventos de alta severidad y baja frecuencia como desastres catastróficos, pandemias, crisis económicas, ciberataques o conflictos geopolíticos.

Estos sistemas que son múltiples y variados buscan -en general- garantizar la recuperación económica con el objeto de obtener liquidez a corto y mediano plazo, reducir la dependencia de financiamiento externo, estabilizar las finanzas públicas, apoyar la reconstrucción oportuna y fomentar la resiliencia económica.

La resiliencia socioeconómica es un componente crucial en la capacidad de una sociedad para enfrentar y recuperarse de los desastres naturales, ya que influye en cómo la población responde, se adapta y se recupera en las fases de recuperación tras un evento catastrófico.

En los principales países desarrollados se establecen diferentes sistemas de protección, públicos, privados y público-privados, ante un evento catastrófico a través de las coberturas de seguro directo, reaseguro y otras modalidades de aseguramiento. Aunque la cobertura del seguro es una opción eficiente, no todos los países (especialmente los no desarrollados) tienen la posibilidad de hacer frente al costo de una prima de seguro.

En algunos países existe o ha existido la figura de un fondo, que en algunos casos es una organización privada, pública o público-privada. Podemos mencionar el caso de México, con el fondo para desastres naturales denominado FONDEN- actualmente derogado-, un instrumento financiero público que tenía el propósito de apoyar en la recuperación y en la reconstrucción después de un desastre natural cuya magnitud superara la capacidad financiera de las instituciones públicas. En España está el Consorcio de Compensación de Seguros, cuyo fin es el de indemnizar por los daños producidos por fenómenos naturales o derivados de hechos de incidencia política o social. La condición, en este caso, es tener suscrito un seguro para personas o bienes y el financiamiento del consorcio es, por un lado, estatal y, por otro, a través de las aseguradoras españolas. El Earthquake Commission (EQC) de Nueva Zelanda es un fondo garantizado por el gobierno neozelandés, el cual es financiado a través de un seguro obligatorio y gestionado por las aseguradoras locales para cubrir los daños por desastres naturales a viviendas y edificios residenciales.

Existen otros ejemplos en el mundo, como el de Francia que dispone de la Caisse Centrale de Réassurance (CCR), una sociedad de responsabilidad limitada con capital 100 % estatal que ofrece a las aseguradoras francesas cobertura de riesgos contra desastres naturales y otros riesgos no asegurables. En el Reino Unido, el Floodre es un “pool” creado por el gobierno inglés que está gestionado y financiado por aseguradoras del país, y tiene el cometido de limitar los precios de los seguros contra inundaciones acontecidas en territorio nacional, manteniendo las primas de seguro asequibles para los hogares en zonas de alto riesgo.

Otra de las modalidades de protección financiera que observamos son los bonos catastróficos. En el año 2023, Chile recibió 630 millones de dólares del Banco Mundial para protección financiera contra terremotos a través de bonos catastróficos. Algunos países han comprado estos bonos como una transferencia alternativa del riesgo. Dentro de estas figuras de transferencia del riesgo también pueden observarse diferentes esquemas de bursatilización del riesgo catastrófico que pueden ayudar a compensar parte de las pérdidas que genera un evento de la naturaleza.

| País | Riesgos cubiertos | % Brecha aseguramiento | Sistema de protección |

| Alemania | Granizo y tempestad | 58% | Seguro privado |

| Australia | Tempestad y terremoto | 35% | Seguro privado + Fondo (NDRA) |

| Bélgica | Terremoto, inundaciones y tempestad | <25% | Seguro privado + Reaseguro con garantía del Estado |

| Canadá | Terremoto, inundaciones y tempestad | 45% | Seguro privado |

| España | Riesgos cat | <0.001% | Seguro privado + Fondo CCS |

| EEUU | Riesgos cat para eventos naturaleza | 43% | Seguro privado + Reaseguro (principal) |

| Francia | Terremoto, inundaciones y tempestad | 47% | Seguro privado + Reaseguro con garantía del Estado (CCR) |

| Islandia | Erupciones volcánicas | <0.001% | Fondo público NTI |

| Japón | Terremoto | 55% | Seguro Obligatorio (alianza público-privada) |

| Nueva Zelanda | Terremoto | <0.001% | Seguro privado obligatorio + Fondo EQC |

| Turquía | Terremoto | 80% | Seguro privado + TCIP |

| Chile | Terremoto | 70% | Seguro privado (antes obligatorio) |

| Guatemala | Riesgos por eventos de la naturaleza | 90-95% | Seguro privado |

Figura 3. Diferentes sistemas de protección financiera

Como se aprecia en la Figura 3, aquellos países que combinan el seguro privado tradicional con un fondo creado mediante una alianza público-privada alcanzan mayores porcentajes de aseguramiento.

Dentro de las posibles soluciones se propone un sistema integral de protección financiera a través de capas de cobertura. En una primera capa se establece un seguro obligatorio a través de servicios públicos (luz, agua, etc.) dónde intervengan las aseguradoras privadas para asumir el 100% del riesgo local. Una segunda capa de cobertura incluiría las reaseguradoras internacionales bajo sus propias estructuras de reaseguro. En una tercera capa, a partir de una alianza público-privada se crearía un fondo nacional de cobertura financiera para protección de riesgos más elevados (casos extremos). Este sistema integral dónde se contempla la protección financiera a través de la diversificación de los riesgos, de las capacidades de cobertura y mejora de la resiliencia del país conllevaría una reducción sustancial de la brecha de aseguramiento.

Conclusiones

En las últimas décadas se observa un aumento considerable de los fenómenos extremos, principalmente vinculados al cambio climático. Estos eventos de frecuencia creciente y mayor intensidad amplifican los costos de recuperación y presionan los diferentes sistemas de protección financiera y social. En países de baja penetración del seguro, los desastres catastróficos pueden afectar negativamente al Índice de Desarrollo Humano y la obligatoriedad de recurrir al endeudamiento externo, a las presiones fiscales o a la vulnerabilidad económica.

Es necesaria la evaluación de estos eventos extremos en una zona determinada a través de la combinación de las probabilidades de ocurrencia de una amenaza, las funciones de vulnerabilidad y los valores expuestos, para determinar las pérdidas máximas probables.

Para garantizar el bienestar social y la resiliencia financiera de un país es necesario establecer una estrategia racional y sostenible que contemple un sistema integral de protección financiera.

[1] Una mayor asegurabilidad del riesgo climático es clave para la resistencia económica mundial: Informe sobre Clima y Catástrofes de Aon, 29/01/2025

[2] Simulación Montecarlo: Modelar la probabilidad de diversos resultados en un proceso dónde intervienen múltiples variables aleatorias

La assetización es el proceso mediante el cual diferentes “cosas”, ya sean objetos reales o intangibles, son transformadas en activos financieros. El capitalismo del siglo veintiuno no puede explicarse sin analizar la importancia que estos activos financieros tienen en la sociedad actual dentro de un creciente proceso de financiarización que nos afecta a todos, particulares y empresas.

Este amplio proceso, uno de cuyos componentes es la assetización, ha sido objeto de estudio de forma interdisciplinar, desde la perspectiva de la antropología, la sociología económica y los estudios de ciencia y tecnología; pero aún no se ha incorporado un enfoque estrictamente financiero de la valoración de esos activos generados en la assetización.

La assetización ha existido siempre, la esclavitud o el arrendamiento de tierras son una prueba histórica de ello, pero es cierto que desde finales del siglo XX el crecimiento ha sido exponencial. Hay sectores económicos en los cuales se acepta como algo imprescindible para el progreso social. Las patentes farmacéuticas o los derechos de propiedad intelectual son un claro ejemplo de assetización que no se cuestiona, aunque si se limita en ciertos casos en función de un bien social.

Pero, en la actualidad, existen procesos de assetización especialmente conflictivos, siendo quizás el más problemático el que afecta a un “objeto” real, la vivienda, cuando se transforma en un activo financiero entrando en el mercado de alquiler, ya sea para alojamiento habitual o para alquiler de temporada. La regulación del proceso de assetización, que corresponde al poder legislativo, parece que no funciona a gusto de todos, quizás por desconocimiento de los reguladores de las relaciones financieras que, al margen de la regulación legal, se establecen entre el activo financiero (contrato de alquiler) y el colateral (la vivienda) que lo garantiza.

En este artículo analizaremos esas relaciones desde un enfoque financiero actuarial e intentaremos desdemonizar la assetización, introduciendo un nuevo concepto, la “assetización inversa” (Reverse Assetization) como posible solución a muchos de los retos que tiene la sociedad actual, como la falta de vivienda asequible o la descarbonización, que no pueden abordarse sólo con recursos públicos, pero si, parcialmente, mediante un proceso inverso al de la assetización tradicional.

Creando primero activos financieros en los que desee invertir el capital privado y generando simultáneamente nuevos colaterales (viviendas, parques eólicos, etc.) que cubran necesidades de interés social que no pueden ser abordadas únicamente con recursos públicos.

Nuestra propuesta es que, si bien la assetización puede generar problemas con una inadecuada regulación, por el contrario, la assetización inversa puede ser útil para resolver problemas que los recursos públicos son incapaces de abordar.

Diferencias entre commodities y activos financieros

Las diferencias cualitativas más relevantes entre commodities y activos financieros están comentadas por Birch y Muniesa en Turning Things into Assets in Technoscientific Capitalism. Los autores se centran en siete aspectos.

- A diferencia de las commodities, los activos financieros son construcciones sociales en las que la propiedad y el control se fundamenta en la capacidad legal de poder ejercer los derechos adquiridos, que en general se materializarán en el futuro.

Debe remarcarse que la modificación del marco legal puede transformar un activo en otro diferente, y por tanto con un valor económico distinto. Es pues importante tener la seguridad jurídica de que esos cambios no se producirán de forma unilateral, (cosa que no ocurre en la actualidad en el mercado de vivienda de alquiler). Para las commodities los cambios legales futuros tiene mucha menor o nula importancia.

- También pueden incorporar distintas formas de propiedad y control, las cuales suelen excluir la utilización o beneficio por parte de terceros para otros usos alternativos o usos futuros.

Así en el caso de la propiedad intelectual (activo intangible) el usuario paga exclusivamente por la utilización personal pero no puede efectuar una transferencia a terceros. En el caso de activos tangibles, como una vivienda en alquiler, es obvio que el uso del activo se modifica con el proceso de assetización, ya que no tiene el mismo perfil la persona que compra que la que alquila.

- Lo usual es que incorporen ingresos financieros en forma de renta a lo largo de un horizonte temporal.

Cabe remarcar que, al margen de percibir las rentas, también suelen existir opciones más o menos rápidas de liquidez que permiten vender los activos financieros como si de una comodity se tratase. Por tanto, no existen garantías de que los activos financieros no se amorticen anticipadamente y desaparezcan del mercado (cosa que está ocurriendo con las viviendas de alquiler).

- Los activos financieros tienen una lógica de oferta y demanda distinta de las commodities que, en general, están creadas para su venta inmediata.

Por tanto, el precio que pague un comprador consumidor no tiene que coincidir con el que está dispuesto a pagar un comprador inversor, ya que la forma de fijación de precios no necesariamente coincide.

- Los activos financieros, a diferencia de las commodities que se valoran a precio de mercado en función de oferta y demanda, se valoran en función de las expectativas futuras de ingresos actualizados al momento presente.

Cabe remarcar que cuando hay un colateral que además es una comodity, como es el caso de la vivienda, puede existir un arbitraje entre ambas valoraciones. Así si el valor del colateral en el mercado crece y por otra parte se limitan los flujos que genera el activo (alquileres) habrá una tendencia racional a retirar pisos de alquiler y ponerlos en venta.

- Y su valor (activo financiero) no depende de una cualidad intrínseca del activo, por el contrario, varía en función de la estructura temporal de los flujos y de diferentes parámetros que inciden en la valoración.

Así, un parámetro como la TIR que relaciona los flujos del activo con su precio actual es de suma importancia para equilibrar el mercado, y no consta que los legisladores, cuando topan el precio del alquiler, lo hayan tenido en cuenta hasta ahora.

La última diferencia que plantean los autores es una especie de corolario de lo expuesto anteriormente:

- El valor de un activo financiero es esencialmente dinámico en función de las propias características de este y de la gestión de este que efectúan diversos agentes sociales, internos (gestores del activo) y externos (analistas financieros, gestores de valores, reguladores, juristas y universidades).

Se pone pues de relevancia la importancia de los distintos actores sociales y de los entornos macroeconómicos concretos para poder explicar la evolución del proceso de assetización. En nuestra opinión, entre esos actores sociales deberían incluirse a los actuarios, que son quienes, en función de las regulaciones existentes, pueden modelizar la forma en que se interrelacionan todos los parámetros que inciden en la valoración de los flujos del activo en su relación con el colateral.

Tradicionalmente los actuarios hemos aprendido a valorar activos y pasivos financieros contingentes. El actual proceso creciente de assetization significa que “más cosas” son susceptibles de generar flujos financieros e, independientemente de posiciones ideológicas, el proceso de valoración debería ser esencialmente actuarial.

En nuestra opinión, el cuestionamiento social que plantea en la actualidad la assetización se fundamenta en la regulación de los colaterales, que es responsabilidad exclusiva del legislador, pero que debería ser consensuada para que se tuviera la seguridad jurídica de que será estable durante bastante tiempo.

La importancia de regulación de los colaterales: el caso de la vivienda

Con anterioridad al proceso de assetización de una “cosa”, esta es un bien tangible (por ejemplo, una vivienda) o intangible (una propiedad intelectual) pero mediante el proceso de assetización se transforma en un activo financiero que tendrá capacidad de generar flujos futuros y a partir de ese momento su precio estará referenciado al valor capitalizado de esos ingresos futuros. Ese proceso implica definir unos derechos y obligaciones que junto con el bien mismo constituyen el colateral.

Así Tellmann, en The politics of assetization: from devices of calculation to devices of obligation, remarca que el nexo entre cosa y activo es el colateral, como conjunto de obligaciones y derechos y que tienen que estar garantizados. Y la valoración o precio será en parte consecuencia de esas obligaciones y derechos, tanto presentes como futuros.

Birch y Ward, en Assetization and the ‘new asset geographies’, inciden en remarcar las disrupciones que en el proceso de assetización provocan las incertezas espacial-temporales. Así, aunque la “cosa” como ente no se modifique, la modificación del plazo del activo o de los flujos futuros modifica el colateral y lógicamente la valoración de este.

Obviamente, el colateral también se modifica si se modifican las normas legales aplicables, o las percepciones psicológicas de los distintos agentes, lo cual acaba influyendo en la valoración financiera. Así, si nos centramos en la vivienda de alquiler, el mero hecho de que exista una inseguridad jurídica sobre el cobro futuro de los flujos también incide en el valor del colateral.

La reglamentación de los colaterales es muy importante en todos los procesos de assetización y son los poderes políticos los responsables de que sea clara, equilibrada y compatible con el bienestar social. Y esa regulación es parte importante del proceso de valoración que relaciona flujos futuros y valor actual.

En España, el conflicto más candente, relativo a la regulación de un colateral concreto es el de la vivienda en alquiler.

Los españoles siempre han sido partidarios de tener vivienda en propiedad y si la situación económica se lo permite también poseer una segunda residencia. Por tanto, es normal que por diversas circunstancias (para complementar la pensión de jubilación, por traslado de residencia, etcétera), parte de esas viviendas sean assetizadas en algún momento y acaben en el mercado de alquiler.

En la actualidad ya existen productos financieros para obtener rendimientos periódicos de la vivienda habitual, como es el caso de la hipoteca inversa, pero el alquiler permite generar ingresos durante un horizonte temporal indefinido y mantiene la capacidad de revertir la operación sin el coste de intereses que genera la hipoteca inversa.

Pero, además del deseo de las personas de disponer de vivienda en propiedad, también decisiones políticas y entornos macroeconómicos, inciden en los procesos de assetización. Una política monetaria de bajos tipos de interés y de incrementos salariales escasos ha hecho que el precio de la vivienda como activo real haya crecido mucho más que los ingresos de las eventuales personas que podrían decidir comprar o alquilar esas viviendas.

Como bien reflejan Adkins, Cooper y Konings, en Vivienda. La nueva división de clase; el poseer una vivienda, o el tener que pagar un alquiler genera una división entre dos subclases sociales: propietarios e inquilinos; aunque esas personas tengan el mismo nivel de estudios y unos ingresos similares, el propietario de una vivienda (quizás heredada o comprada con ayuda de sus padres) será clase media y el arrendatario, cobrando lo mismo, será clase baja (o cuasi pobre si el alquiler es muy elevado).

En nuestra opinión el conflicto surge por una valoración financiera dual. El arrendatario que alquila una vivienda tiende a valorarla como un bien tangible (imprescindible para una vida digna) en función del porcentaje que representa el alquiler respecto a sus ingresos presentes, sin plantearse ningún escenario futuro. El arrendador considera la vivienda que alquila como el colateral de una operación financiera: la substitución de un valor presente de la vivienda versus unos ingresos presentes y su evolución futura, en un determinado escenario de tipos de interés.

El equilibrio entre las dos formas de valorar es difícil. Si los legisladores regulan los ingresos financieros derivados de esta operación de assetización (alquileres) en función de lo que puedan pagar los eventuales inquilinos probablemente la rentabilidad (TIR) obtenida por el arrendador será baja respecto al valor del colateral y los arrendadores inversores acabarán desviando sus recursos a otros activos financieros, lo cual implicará retirar pisos de alquiler del mercado.

Para lograr un equilibrio deberían valorarse los ingresos financieros desde una perspectiva financiero actuarial, de acuerdo con unos criterios regulatorios del colateral (que deberían ser distintos a los actuales) que diesen seguridad jurídica a los ingresos esperados, lo cual llevaría al inversos a exigir una rentabilidad esperada más baja que la actual. Es decir, que el activo financiero generado se pudiera llegara a considerar una inversión libre de riesgo, cosa que no ocurre en la actualidad.

La assetización inversa, solución a ciertos problemas sociales. El caso de las YieldCos

La assetización tradicional es un proceso mediante el cual una “cosa” se transforma en un activo financiero; por tanto, la cosa es prexistente al proceso de assetización.

La assetización inversa (Reverse Assetization) no exige prexistencia. Primero se identifican unos potenciales flujos financieros futuros y se incorporan mediante un adecuado proceso regulatorio en un nuevo tipo de activo financiero, que unos eventuales inversores deseen adquirir reificado en nueva “cosa” o colateral de esos flujos financieros. El proceso tiene sentido si ese colateral ayuda a solucionar ciertos problemas sociales a un coste financiero asumible y razonable en función del riesgo que se corra. Por tanto, previamente se ha de haber identificado ese problema: escasez de viviendas de alquiler asequibles o necesidad de una descarbonización rápida para abordar el cambio climático.

Existen algunas experiencias que se asemejan a la idea que acabamos de plantear. Neyland y Milyaeva en Assetization as a means to solve public problems: the research excellence framework and competitive future-making, analizan como los estados pueden liberase de financiar los elevados costes de los estudios superiores de sus ciudadanos articulando una amplia oferta de préstamos personales que los egresados devolverán posteriormente, una vez se hayan incorporado al mercado laboral. Eso significa assetizar la educación superior.

Se supone que los estudios superiores permitirán a los egresados mejorar sus ingresos futuros durante toda su vida laboral. De acuerdo con el planteamiento que proponemos, la parte incremental de esos ingresos futuros respecto a las personas sin estudios pueden constituir un (nuevo) activo que puede reificarse en un préstamo de estudios, que las entidades financieras ofrezcan a los jóvenes que lo precisen.

La teoría es correcta, pero en la práctica ya han surgido problemas. En Estados Unidos, la implementación de estos préstamos ha acabado generando serios problemas ya que muchos egresados al acabar sus estudios han sido incapaces de amortizar el préstamo y el problema social ha llegado a ser tan importante que el presidente Biden condonó, bajo determinadas condiciones, la deuda de una parte de los préstamos impagados.

Ese fracaso concreto no invalida en absoluto el proceso de assetización inversa, sólo demuestra la importancia de que exista una buena regulación y también que exista una valoración actuarial que incorpore las probabilidades de impago del préstamo y defina las condiciones objetivas de condonación de la deuda bajo determinados supuestos.

Otra experiencia, relacionada también con el concepto de assetización inversa, que sí está resultando exitosa, es el que comentan Yüksel S. et al. en A novel-fuzzy decisión-making approach to pensión fund investments in renewable energy.

La descarbonización es un importante problema social que requiere muchos recursos financieros para la puesta en marcha de proyectos de energías renovables. Pero una vez en funcionamiento generaran recursos financieros durante muchos años, que pueden considerarse activos financieros.

Si la energía que se va a producir se vende de antemano a organismos públicos o a grandes empresas consumidoras a precios ya pactados, que tienen la obligación de adquirirla en determinadas cantidades a esos precios, se reduce cuasi totalmente la volatilidad de los flujos financieros y el tipo de interés exigido a la inversión se reduce de forma sensible.

Bajo estas premisas, estos flujos de activos garantizados pueden ser de interés para fondos de pensiones que desean obtener ingresos seguros durante largos periodos de tiempo. Pero los fondos obviamente no gestionaran los proyectos energéticos, la gestión recae en empresas eléctricas con experiencia que controlan, por ejemplo, el 51% del proyecto y ceden el 49% a otra empresa YieldCo[1], en la cual invierten los fondos de pensiones. Esa estructura de ingresos futuros, que constituye el negocio de una YieldCo, es un nuevo colateral que permite, junto a la parte de la inversión de la empresa eléctrica, la existencia de un nuevo activo real, por ejemplo, un parque eólico, que al margen de ser una inversión financiera tiene la función social de ayudar al problema de la descarbonización sin comprometer recursos públicos.

Por tanto, la assetización no es en esencia buena ni mala, depende de los objetivos a los cuales ha de servir y de una adecuada regulación, que al tener que gestionar flujos de ingresos futuros versus inversiones presentes, en entornos inciertos, ha de contar con importante soporte financiero actuarial.

La utilización de YieldCos podría por analogía, utilizarse para ayudar a solucionar el problema de la vivienda de alquiler sin necesidad de la inversión de recursos públicos (escasos) en la construcción de vivienda social.

La construcción de vivienda de alquiler, al igual que los proyectos de inversión en energía eólica, son a largo plazo y necesitan, para poder atraer a inversores como fondos de pensiones, un marco legal estable durante largos periodos de tiempo y un retorno (TIR) acorde con la inversión asumida, que debería tener un riesgo mínimo para el inversor y por tanto los organismos reguladores deberían garantizar los impagos de alquileres que se pudieran producir.

Bibliografía

Adkins, L.; Cooper, M. y Konings, M. (2024). Vivienda. La nueva división de clase. Madrid: Lengua de Trapo.

Birch, K. (2020). “Technoscience Rent: Toward a Theory of Rentiership for Technoscientific Capitalism”. Science, Technology, & Human Values. 45(1): 3-33.

Birch, K. y Muniesa, F. (2020). Assetization: Turning Things Into Assets in Technoscientific Capitalism. Cambridge. Massachusetts: The MIT Press.

Birch, K. y Ward, C. (2024). “Assetization and the ‘new asset geographies’”. Dialogues in Human Geography. 14(1): 9-29.

Neyland, D. y Milyaeva, S. (2025). “Assetisation as a means to solve public problems: the research excellence framework and the competitive future-making”. Learning, Media and Technology. 50(1):61-74. https://doi.org/10.1080/17439884.2024.2414066

Yüksel, S. et al. (2025). “A novel-fuzzy decisión-making approach to pensión fund investments in renewable energy”. Financial Innovation. 11:18. https://doi.org/10.1186/s40854-024-00703-6

Tellman, U. (2022). “The politics of assetization: from devices of calculation to devices of obligation”. Distinktion: Journal of Social Theory. 23(1): 33-54. https://doi.org/10.1080/1600910X.2021.1991419

[1] YieldCo es una empresa cuya finalidad es operar activos generadores de energía, generalmente renovable, que genera flujos de caja predecibles que comercializa mediante contratos a largo plazo. Estas empresas se crean como vehículos de inversión para obtener capital y financiar la construcción y mantenimiento de proyectos energéticos. Suelen distribuir a sus accionistas los beneficios, muy predecibles, en forma de dividendos.

artículo

Olga Torrente Pascual

Participante en el Panel (actuarios) expost de la Comisión de Seguimiento del Baremo de accidentes de circulación, miembro del Observatorio Actuarial del Sistema de Valoración de los daños y perjuicios causados a las personas en accidentes de circulación del Instituto de Actuarios Españoles.

En el BOE del 25 de julio de 2025 se publica la Ley 5/2025, de 24 de julio, por la que se modifican el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, y la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

En una misma Ley tenemos la modificación de dos leyes que afectan al sector asegurador, pero en este artículo haremos referencia únicamente a la modificación que actualiza el sistema de valoración de daños personales y que también persigue reflejar la Directiva UE 2021/2118[1].

Los cambios buscan mejorar la protección de las víctimas de accidentes de tráfico y ampliar la protección a un mayor número de vehículos afectados.

El artículo primero de la Ley 5/2025, recoge las cincuenta y una modificaciones (apartados) de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

La Ley 5/2025 ha entrado en vigor el 26 de julio de 2025 salvo[2] en lo siguiente:

- (Apartado 3) En lo relativo a la expedición de certificación acreditativa[3] de los siniestros de los que se derive responsabilidad civil, 26 de julio de 2025 o, si es posterior, a partir de la fecha de aplicación de la normativa europea que especifique el contenido de dichas certificaciones.

- (Apartado 19) Actualización conforme a IPC[4]: producirá efectos a partir del 1 de enero siguiente a la entrada en vigor de la ley.

- (Apartado 19) Las modificaciones relativas al sistema de valoración de daños y perjuicios del Título IV, se aplicarán a los accidentes de circulación ocurridos a partir de 26 de julio de 2025 (art. 38.2), sin perjuicio de lo previsto en el art. 49.2 en referencia a las tablas de lucro cesante y ayuda de tercera persona.

- Disposición adicional primera: Seguro obligatorio de responsabilidad civil para vehículos personales ligeros que no estén incluidos en el concepto legal de “vehículo a motor“, el 2 de enero de 2026, salvo que una norma reglamentaria fije fecha anterior.

Muchas de estas modificaciones de la Ley están entre las 50 recomendaciones que se alcanzaron por unanimidad en el Informe Razonado de la Comisión de Seguimiento del Baremo (2019-2020).

De esas 50 recomendaciones, algunas eran sobre aspectos económicos actuariales, que principalmente los actuarios habíamos puesto de manifiesto en nuestro estudio y aplicación del baremo durante esos primeros años desde la entrada en vigor el 1 de enero de 2016, básicamente en la cuantificación de las indemnizaciones de los perjuicios patrimoniales (lucro cesante y daño emergente).

Pues bien, la metodología de valoración actuarial de las indemnizaciones patrimoniales, la interpretación de ciertos conceptos clave para calcular las indemnizaciones como es qué se entiende por ingresos netos, así como la modificación de ciertas hipótesis de cálculo de las indemnizaciones por lucro cesante y daño emergente ya se incorporaron a las vigentes Bases Técnicas Actuariales (Orden ETD/949/2022, de 29 de septiembre. Anexo: Bases técnicas actuariales. Criterios que rigen la actualización de las bases técnicas actuariales) y dieron lugar a las cuantías de las tablas de lucro cesante (fallecimiento y secuelas), ayuda de tercera persona y tablas técnicas (TT1, TT2 y TT3) publicadas en el Real Decreto 907/2022, de 25 de octubre.

En esta ley por eso, se matizan algunos aspectos de las tablas de lucro cesante en caso de incapacidad total incrementando el porcentaje de perjuicio y se clarifica el multiplicando en caso de lesionados con dedicación a las tareas del hogar de la unidad familiar.

La Ley 5/2025 en su Anexo incluye las tablas indemnizatorias que recogen las modificaciones del Título IV[5] y que han entrado en vigor, con las excepciones manifestadas en la disposición final novena apartado 1b) y 1c).

Se puede destacar que las indemnizaciones se ven incrementadas económicamente, entre otros casos, por la subida de horas en las ayudas por tercera persona a las víctimas. Por ejemplo, para las personas que hayan quedado en estado vegetativo, sin movilidad, o conectados a un respirador automático, sube de 16 a 24, cubriéndose el día completo.

Se mejoran también las indemnizaciones por lucro cesante por incapacidad total para aquellos lesionados de más de 45 años, que al no tener incapacidad permanente absoluta pudieran trabajar para complementar su pensión pública, pero que la realidad del mercado laboral hace difícil su reincorporación a un trabajo.

Pero hay una mejora especialmente significativa, que es respecto a las personas que se dedican a tareas no retribuidas del hogar, creándose para estas personas una tabla específica, que mejora las indemnizaciones y la protección de estas personas si son víctimas de un accidente de tráfico.

| Indemnizaciones por causa de muerte. |

| Tabla 1.A Perjuicio personal básico. |

| Tabla 1.B Perjuicio personal particular. |

| Tabla 1.C Perjuicio patrimonial. |

| Tabla 1.C.1.H Lucro cesante del cónyuge (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.1.H.d Lucro cesante del cónyuge con discapacidad (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.2.H Lucro cesante del hijo/a (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.2.H.d Lucro cesante del hijo/a con discapacidad (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.3.H Lucro cesante del padre/madre (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.4.H Lucro cesante del hermano/a (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.4.H.d Lucro cesante del hermano/a con discapacidad (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.5.H Lucro cesante del abuelo/a (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.6.H Lucro cesante del nieto/a (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.6.H.d Lucro cesante del nieto/a con discapacidad (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.7.H Lucro cesante del allegado/a (fallecido con dedicación a tareas del hogar). |

| Tabla 1.C.7.H.d Lucro cesante del allegado/a con discapacidad (fallecido con dedicación a tareas del hogar). |

| Tabla 2.A.1 Baremo médico clasificación y valoración de las secuelas. |

| Tabla 2.A.2 Baremo económico. |

| Tabla 2.B Indemnización por secuelas - perjuicio personal particular. |

| Tabla 2.C Indemnización por secuelas - perjuicio patrimonial. |

| Tabla 2.C.2 Horas diarias de necesidad de ayuda de tercera persona según secuela del artículo 123. |

| Tabla 2.C.3 Necesidad de ayuda de tercera persona. |

| Tabla 2.C.4 Lucro cesante por incapacidad para realizar cualquier trabajo o actividad profesional (absoluta). |

| Tabla 2.C.4.H Lucro cesante por incapacidad para realizar cualquier trabajo o actividad profesional (absoluta) y dedicación a tareas del hogar. |

| Tabla 2.C.5 Lucro cesante por incapacidad para realizar su trabajo o actividad profesional (total). |

| Tabla 2.C.5.H Lucro cesante por incapacidad para realizar su trabajo o actividad profesional (total) con dedicación a tareas del hogar. |

| Tabla 2.C.6 Lucro cesante por incapacidad que dé origen a una disminución parcial de ingresos en el ejercicio de su trabajo o actividad habitual (parcial). |

| Tabla 2.C.7 Lucro cesante por incapacidad absoluta de lesionados pendientes de acceder al mercado laboral. |

| Tabla 2.C.8 Lucro cesante por incapacidad total de lesionados pendientes de acceder al mercado laboral. |

| Tabla 3. Indemnizaciones por lesiones temporales. |

| Tabla Técnica Esperanzas de vida (TT2). |

Debemos manifestar que no se publican todas las tablas en el Anexo de la Ley 5/2025, por lo que las no publicadas referentes al lucro cesante por fallecimiento que son la Tabla 1.C.1 a la Tabla 1.C.7.d, debe obtenerse la cuantía indemnizatoria de la tabla contenida en el Real Decreto 907/2022, de 25 de octubre.

Asimismo, la Ley 5/2025 incluye nuevas tablas, para los perjudicados por el fallecimiento de una víctima que no obtenía ingresos por dedicarse en exclusiva a las tareas del hogar de su unidad familiar (tablas 1.C.H) y del mismo modo para aquellos lesionados que no obtenía ingresos por dedicarse en exclusiva a las tareas del hogar (tablas 2.C.4.H y 2.C.5.H), por la modificación introducida en el artículo 84 que incluye el apartado 3 y por las modificaciones de los artículos 131 y 132.

La Tabla 2.C.3 Necesidad de ayuda de tercera persona, varía por la modificación del artículo 123.4 que redondea la fracción a la media hora más alta, se amplía la necesidad hasta 24 horas al día y se han introducido “suavizados”.

La tabla 2.C.5 de lucro cesante por incapacidad permanente total, ha variado por la modificación del porcentaje de pérdida de ingresos del lesionado en función de la edad: 55% para los menores de 45 años, un 70% para los lesionados entre 45 y 54 años y un 90% para aquellos con 55 años o más.

También se modifica la tabla 2.C.7 que incorpora el porcentaje de pérdida de ingresos de 1,5 veces el Salario mínimo interprofesional en función de la edad alcanzada (55% hasta los 45 años, un 70% para los entre 45 y 54 años y un 90% con 55 años o más), también se modifica la tabla 2.C.8.

La tabla 2.C.4, 2.C.6 y la Tabla Técnica Esperanzas de vida (TT2) no se han modificado per se incluyen en el Anexo de la Ley 5/2025.

Considero que hay circunstancias excepcionales adecuadamente justificadas para que se publique la modificación de las Bases Técnicas Actuariales, dada la importante modificación del Título IV y actualización de las Tablas, que se han elaborado a partir de nuevos criterios, por lo que sí hemos de esperar a la revisión de las bases técnicas actuariales en 2027[6] (última revisión en la Orden ETD/949/2022, de 29 de septiembre), en aquellos supuestos en que las indemnizaciones referentes a perjuicios patrimoniales que, como el lucro cesante o el daño emergente por necesidad de ayuda de tercera persona, cuando los perjudicados puedan acreditar que les corresponde una mayor indemnización de la que la Ley prevé en las tablas del anexo de Ley 5/2025, y requieran de una valoración actuarial individualizada mediante un informe actuarial realizado y suscrito por un actuario (criterios 8 y 11 de las Bases Técnicas Actuariales. Orden ETD/949/2022, de 29 de septiembre), no se dispondrá de tales criterios.

Las tres excepciones aplicables a las tablas. Necesidad de estudio actuarial.

Siguen siendo los mismos supuestos en la Ley 5/2025 donde se contempla la posibilidad de que el perjudicado reclame una indemnización diferente a la cuantificada en las Tablas 1.C y 2.C, si acredita un perjuicio distinto al estimado pero sólo en los supuestos en que las “compensaciones” o “prestaciones públicas” sean nulas, es decir el perjudicado no cumple los requisitos para percibir pensión pública o bien porque la que percibe es distinta a la calculada según las Bases Técnicas Actuariales[7]. Estos son los artículos de la Ley que recogen esta opción por parte del perjudicado:

- 88.3 lucro cesante por fallecimiento,

- 125.6 indemnización por ayuda de tercera persona y

- 132.4 lucro cesante por secuelas.

Son estos casos cuando nace la necesidad/posibilidad de una pericial actuarial[8], una valoración actuarial individualizada para determinar la cuantía de la indemnización. Está previsto en la Orden EDT/949/202, de 29 de septiembre, en el ANEXO. Bases técnicas actuariales. Criterio 11 que rigen la actualización de las bases técnicas actuariales.

- Para acreditar el derecho del perjudicado de acuerdo con los artículos 88.3, 125.6 y 132.4 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, en aquellos casos que conforme al punto anterior necesite de cálculo actuarial, así como en los supuestos de la tabla TT3 en caso de r>20 o r<1 (siendo r la periodicidad anual del recambio de prótesis), será necesario presentar un informe actuarial que se ajuste a los criterios y modelos de cálculo establecidos por las bases técnicas actuariales. El informe actuarial será realizado y suscrito por un actuario.

La intervención con un informe actuarial realizado y suscrito por un actuario, en aquellos supuestos previstos por la Ley en los que los perjudicados acreditan que las “compensaciones” o “prestaciones públicas” son distintas a las calculadas según las Bases Técnicas Actuariales, determinando una indemnización distinta a la cuantificada en las Tablas 1.C y 2.C, pretende acercarse a conseguir el principio básico que debe cumplir la indemnización del daño corporal; cuya finalidad es la de lograr la total indemnidad de los daños y perjuicios padecidos para situar a la víctima/perjudicado en una posición lo más parecida posible a la que tendría de no haberse producido el accidente.

De momento sólo es en estos supuestos, pero podrían abrirse nuevas ventanas y que la intervención del actuario se amplíe a otros supuestos para conseguir ese principio básico.

[1] Directiva (UE) 2021/2118 del Parlamento Europeo y del Consejo de 24 de noviembre de 2021 por la que se modifica la Directiva 2009/103/CE relativa al seguro de la responsabilidad civil que resulta de la circulación de vehículos automóviles, así como al control de la obligación de asegurar esta responsabilidad.

[2] Disposición final novena.

[3] Art. 2.7

[4] Art. 49.1

[5] sistema de valoración de daños y perjuicios.

[6] Art. 48.2

[7] Fallecimiento: Pensión de viudedad u orfandad. Incapacidad: pensión de incapacidad permanente total o absoluta. Ayuda de Tercera persona: cuantía dependencia en función número de horas.

[8] Fuera de estos casos previstos legalmente, si se observan errores o desajustes entre las tablas y las disposiciones normativas habrá de solicitarse una pericia que recalcule el perjuicio conforme al texto articulado.

Ya va siendo hora de decirlo: la directiva de información sobre sostenibilidad que obliga a las empresas a revelar información exhaustiva sobre su desempeño ambiental, social y de gobierno corporativo, aprobada por amplia mayoría en el Parlamento, el Consejo y puesta en reglamento delegado por la comisión como una palanca clave para implementar el Green Deal europeo ha tenido un frenazo en seco. Por diseño o por desastre, mucho trabajo ya avanzado ha acabado en el arcén. Cursos, webinars, informes, soluciones mágicas... todo un ecosistema que había florecido al calor de una directiva que, a día de hoy, cuando parecía cerrada, la Comisión Europea decidió súbitamente un cambio de dirección, argumentando que la competitividad y el crecimiento son más importantes para este renovado mandato. Y lo más curioso: muchas aseguradoras pequeñas y medianas, si los planes de desregulación de la CE y las tendencias gobernantes prosperan, ni están ni van a estar obligadas a reportar bajo esta norma en años.

¿Quién lo dice?

La propia Comisión Europea. La propuesta Omnibus, publicada en junio de 2024, introduce cambios sustantivos en los límites y en el alcance de la CSRD y la directiva de Due Diligence (la directiva ya aprobada a nivel Europeo que establece la responsabilidad de las empresas europeas en sus cadenas de valor globales), con una medida ya aprobada por los co-legisladores llamada "stop the clock" que a las Entidades de Interés Público (EIPs, aseguradoras incluidas) de menos de 500 empleados les dice, donde dije el año que viene, quise decir en dos años. Y ojo, no hablamos de una moratoria técnica: hablamos de una revisión estratégica que pone en pausa el calendario y reduce el volumen de información a reportar. Es decir, nos encontramos en muchos casos corriendo una carrera que ni siquiera había empezado, con la pistola de partida de la Comisión Europea echando humo, pero con una sonrisa y diciendo, bueno, se me escapó el disparo.

Pero claro, la CE puede parar el reloj, pero no puede detener el tiempo. Los límites planetarios y los riesgos derivados —no solo del clima sino de otros factores clave como la escasez hídrica, la biodiversidad y la economía circular (eso a lo que antes llamábamos basura)— tienen efectos financieros que no esperan a que en Bruselas pase algo. En eso hay más certeza empírica que en muchas hojas Excel decoradas con logos oficiales.

Entretanto, el mismo Banco Central Europeo intercepta el mensaje desregulador y aclara que este revés en la regulación de sostenibilidad sólo deja a sus entidades supervisadas más desprovistas de información, dejándolas sin criterios ciertos y auditados para prestar ‘verde’.

Y entonces en el corto plazo ¿qué hacemos con la sostenibilidad? Porque aquí viene lo importante: con o sin CSRD, las aseguradoras no pueden mirar para otro lado. Los riesgos climáticos, sociales y de gobernanza están ahí, y lo que es más importante, afectando al negocio. Las catástrofes climáticas no piden cita previa y las transiciones energéticas afectan de lleno al sector asegurador a ambos lados del balance: inversiones y tomadores.

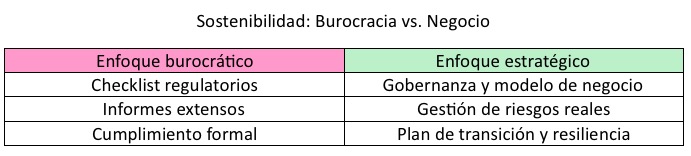

Y aquí está el punto: independientemente de lo que pase en la burbuja de Bruselas, los escenarios climáticos no son más que la intersección entre probabilidades e impactos. La discusión se aleja de si se deben medir o no las emisiones de CO2 aseguradas – un aspecto aún con detractores y defensores – sino llevarlo al terreno del ORSA al contemplar el impacto de la sostenibilidad en la posición de solvencia de las entidades equilibrando y adecuando los requerimientos a la realidad de las compañías. Porque Solvencia II no necesita de la CSRD para integrar el riesgo ESG. De hecho, la EIOPA ya ha dejado claro que estos riesgos deben incorporarse. Y aquí no hay moratoria: si no se está haciendo, es que se está incumpliendo. Porque la solvencia, la de verdad, no se apoya en entelequias insolventes ni en fuegos de artificio regulatorios: se apoya en entender los riesgos que importan y en actuar con criterio.

Y eso significa que sostenibilidad no es ni marketing ni compliance, sino gobernanza, modelo de negocio y estrategia inversora. Implica revisar riesgos, mirar escenarios, analizar carteras y exposición y entender impactos. Implica saber dónde están los ángulos muertos, qué pasa si todo va mal, y qué pasa si va peor. Es por tanto vital que el ejercicio de ORSA no se convierta, como de hecho ocurre en la actualidad, en mero ejercicio de compliance donde los CROs se dediquen a incluir escenarios climáticos en el ORSA que poco o nada añaden al conocimiento de la exposición a los riesgos ESG de las entidades. Hablar de sostenibilidad en serio implica hacer un buen "horizon screening". Identificar qué riesgos se asoman en el horizonte (incluyendo los regulatorios, porque por supuesto que afectan al negocio), cuáles son relevantes para mi cartera, para mis operaciones, para mis socios. Y a partir de ahí, trazar un plan de transición. No para quedar bien en el informe, sino para mitigar riesgos y captar oportunidades. Porque al final, esto va de negocio.

Y ese plan de transición no es un documento de PowerPoint para la auditoría externa. Es un mapa de cómo vamos a seguir ganando dinero en un mundo que cambia, cómo protegemos nuestras reservas, nuestra reputación y nuestra posición frente a clientes, empleados y reguladores. Es donde se juega el futuro del sector. Porque el que no tenga hoja de ruta, tendrá un callejón sin salida.

Y si alguien duda de que haya otra manera de hacer las cosas, que mire el caso del Norges Bank. El mayor fondo soberano del mundo ha dicho alto y claro: "pasamos de la burocracia europea porque no hay tiempo para tomar decisiones que tenemos que tomar hoy, nosotros queremos ver nuestros riesgos e invertir y desinvertir en función de lo que depara el futuro". No necesitan 1.000 puntos de datos para actuar: necesitan información útil y decisiones valientes. Porque en el largo plazo, no importan los dilemas entre materialidad financiera y justicia, todos terminan en el mismo sitio: generando prosperidad o dándonos cuenta tarde que a veces las distribuciones de probabilidad tienen ‘fat tails’, y lo que creíamos que no iba a pasar nos encuentra con el agua al cuello, literalmente.

Mientras en Bruselas discuten si el marco conceptual debe tener una subcategoría de "impactos colaterales indirectos no monetizables pero sensibles en ámbitos de alta vulnerabilidad", los riesgos hacen su trabajo. Y como suele pasar, ni avisan ni se disculpan – se monetizan y son insensibles.

El mercado actuarial sabe que no hay que tenerle miedo al dato que no tenemos, sino al que tenemos y no queremos mirar.

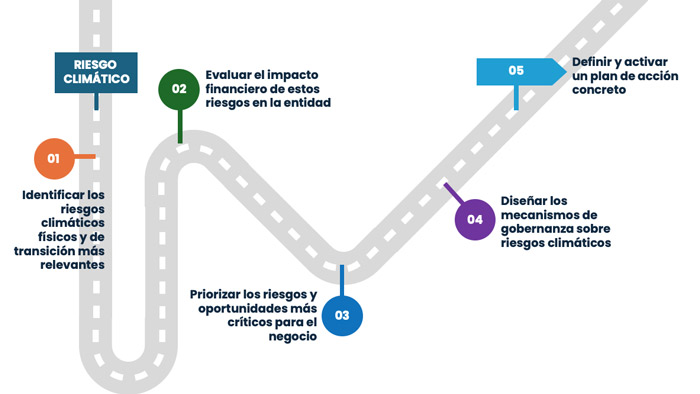

¿Qué proponemos para empezar a entender los riesgos emergentes de sostenibilidad a la hora de elaborar el ORSA?

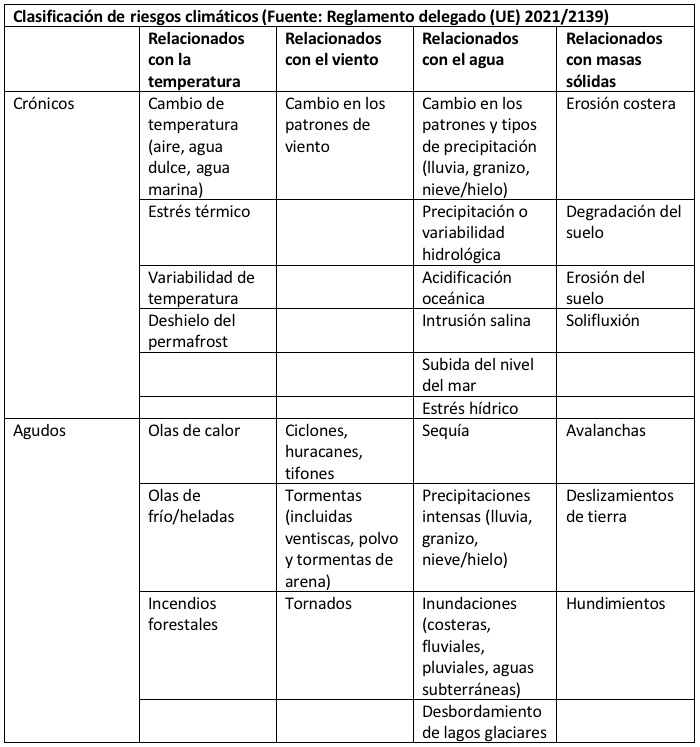

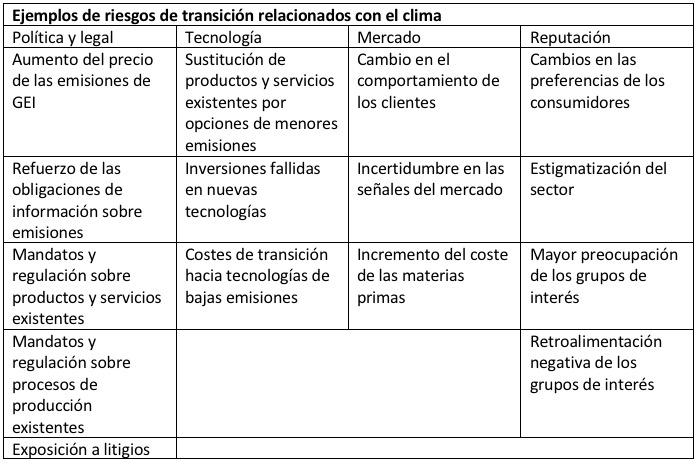

- Identificar los riesgos climáticos físicos y de transición más relevantes

- Revisar el catálogo propio y referencias internacionales (ej. TCFD, ESRS, IPCC) para no dejar fuera riesgos emergentes tanto físicos como de transición climática.

- Distinguir los impactos potenciales en inversiones y en la cartera asegurada.

- Incorporar al análisis información geográfica y prospectiva sobre fenómenos relacionados al clima e involucrar en el análisis a las áreas clave para asegurar una visión completa (actuarial, riesgos, inversiones).

- Evaluar el impacto financiero de estos riesgos en la entidad

- Analizar escenarios plausibles y cuantificar impactos sobre reservas, solvencia y resultados.

- Integrar la perspectiva de corto y largo plazo, considerando eventos extremos y transiciones graduales.

- Revisar la vulnerabilidad de activos y pasivos frente a estos riesgos.

- Priorizar los riesgos y oportunidades más críticos para el negocio

- Aplicar criterios de materialidad: enfocar en los riesgos con mayor potencial de afectar la estabilidad financiera.

- Documentar los criterios y resultados del análisis para futuras revisiones y comprender la necesidad de cambio en las estrategias, de producto y de inversión.

- Revisar periódicamente la priorización ante cambios regulatorios, tecnológicos o de mercado.

- Diseñar los mecanismos de gobernanza sobre riesgos climáticos

- Integrar la supervisión de riesgos climáticos y de sostenibilidad en los órganos de dirección.

- Definir roles y responsabilidades claros en la gestión y seguimiento de estos riesgos.

- Garantizar la formación y concienciación de la alta dirección y áreas clave en mitigación y transición climática, asociadas con los riesgos reales del sector.

- Definir y activar un plan de acción concreto

- Establecer medidas de mitigación y adaptación para los riesgos más relevantes, tanto en inversiones como en suscripción y contar con mecanismos para medir su efectividad y alineamiento con el apetito al riesgo asumido por la compañía.

- Asignar responsabilidades y recursos para la implementación y seguimiento.

- Reportar de forma clara y transparente a la dirección y partes interesadas, alineando la comunicación con estándares reconocidos.